Marktgröße und Marktanteil für Ration-Säuerungsmittel in Afrika

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

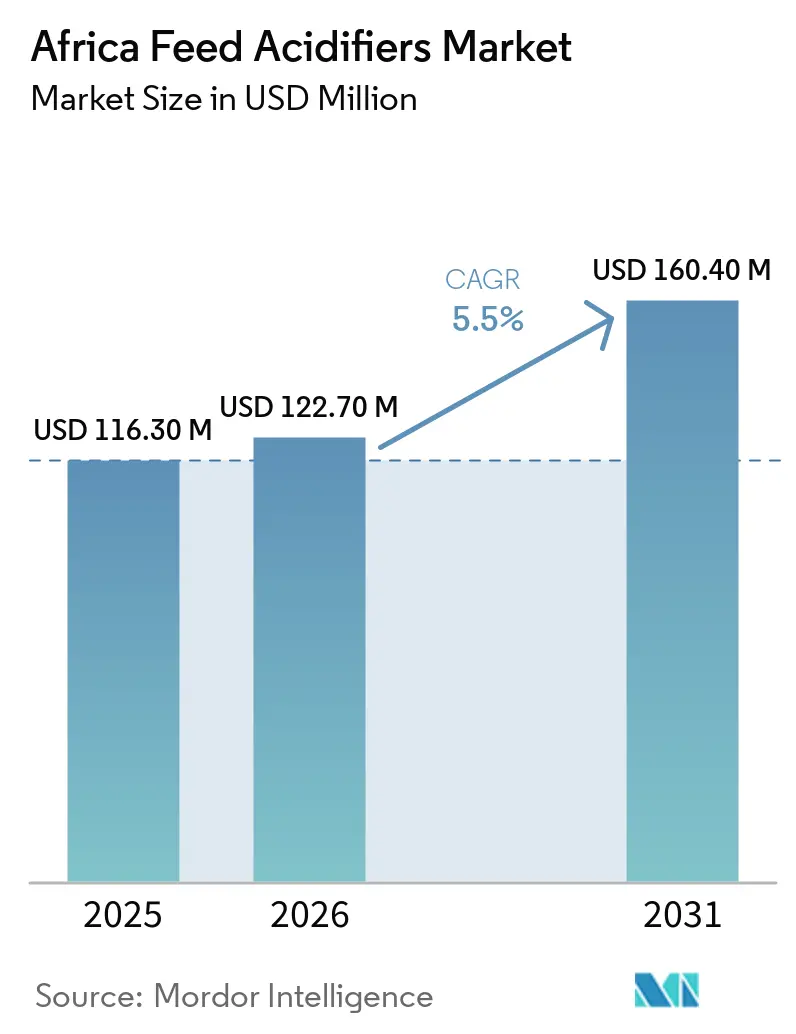

| Marktgröße im Basisjahr (2025) | 116.30 Millionen US-Dollar |

| Marktgröße (2026) | 122.70 Millionen US-Dollar |

| Marktgröße (2031) | 160.40 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.50% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Ration-Säuerungsmittel in Afrika von Mordor Intelligence

Die Marktgröße für Ration-Säuerungsmittel in Afrika wird voraussichtlich von 116,3 Millionen USD im Jahr 2025 auf 122,7 Millionen USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 5,5 % über den Zeitraum 2026–2031 einen Wert von 160,4 Millionen USD erreichen. Der afrikanische Markt für Ration-Säuerungsmittel wird durch heiße, feuchte Lagerbedingungen geprägt, die das Risiko von Schimmel, Bakterienwachstum und Futterverderb in vielen Produktionszonen des Kontinents erhöhen. Die kommerzielle Geflügelzucht entwickelt sich ebenfalls hin zu einem formaleren, größer angelegten Modell, was den Bedarf an stabiler Futterhygiene, Darmgesundheitsunterstützung und Pathogenkontrolle unterstreicht, da die Produktionssysteme dichter und standardisierter werden. Ration bleibt der größte Kostenfaktor in intensiven Nutztierhaltungssystemen, und die Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen sowie die Organisation für wirtschaftliche Zusammenarbeit und Entwicklung (OECD-FAO) stellten fest, dass Ration 60 % bis 80 % der gesamten Produktionskosten ausmacht[1]Quelle: Organisation für wirtschaftliche Zusammenarbeit und Entwicklung und Ernährungs- und Landwirtschaftsorganisation, „OECD-FAO Agrarausblick 2023–2032”, OECD Publishing, oecd.org, sodass selbst geringe Verbesserungen der Futtereffizienz für die Erzeuger einen spürbaren Mehrwert darstellen können. Der Markt für Ration-Säuerungsmittel in Afrika profitiert auch von einem stärkeren Druck, die Abhängigkeit von antibiotischen Wachstumsförderern zu reduzieren, insbesondere bei Erzeugern, die sich an Exportstandards und strengeren Lebensmittelsicherheitsanforderungen orientieren möchten. Der Wettbewerb ist breit gefächert und nicht stark konzentriert, und die Lieferantenstrategie verlagert sich hin zu lokaler Fertigung, regionalem Mischen und technischem Support, während die Abhängigkeit von importierten Rohstoffen und krankheitsbedingte Schwankungen der Rationsnachfrage die wichtigsten kurzfristigen Einschränkungen für den Markt für Ration-Säuerungsmittel in Afrika bleiben.

Wichtigste Erkenntnisse des Berichts

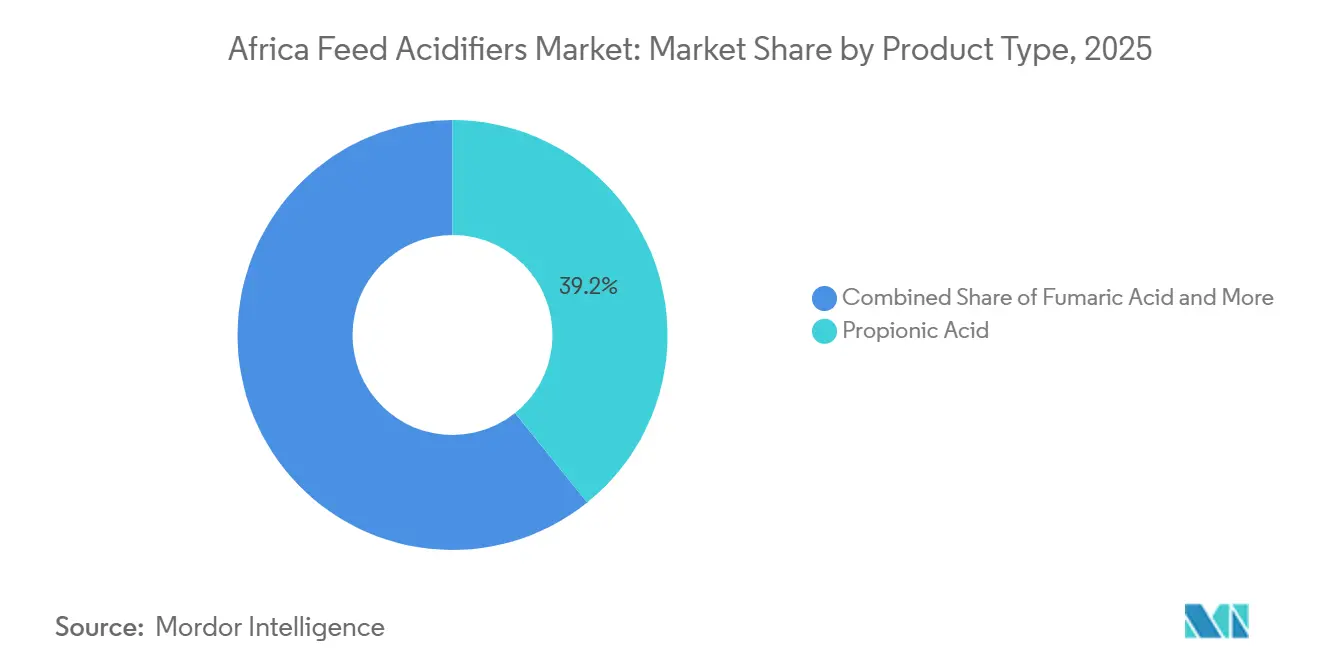

- Im Markt für Ration-Säuerungsmittel in Afrika war nach Produkttyp das größte Segment im Jahr 2025 Propionsäure mit einem Anteil von 39,2 %, während das am schnellsten wachsende Segment Fumarsäure mit einer prognostizierten CAGR von 7,8 % im Zeitraum 2026–2031 war.

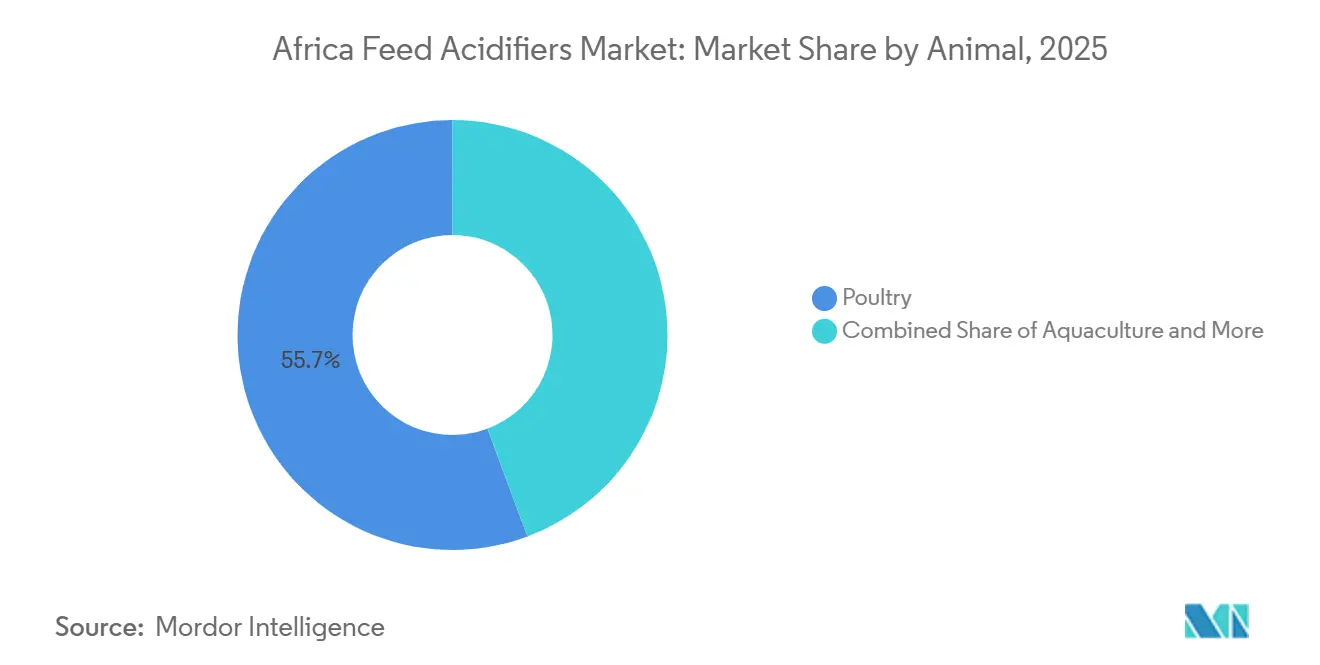

- Der Marktanteil für Ration-Säuerungsmittel in Afrika nach Nutztier wurde von Geflügel mit einem Anteil von 55,7 % im Jahr 2025 angeführt, während Aquakultur das am schnellsten wachsende Segment war und im Zeitraum 2026–2031 eine CAGR von 8,6 % verzeichnete.

- Nach Geografie entfiel auf Südafrika im Jahr 2025 der größte Anteil an der Marktgröße für Ration-Säuerungsmittel in Afrika mit 46,3 %, während Nigeria das am schnellsten wachsende Segment war und im Zeitraum 2026–2031 eine CAGR von 7,4 % verzeichnete.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im Markt für Ration-Säuerungsmittel in Afrika

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigender Bedarf an Futterhygiene unter heißen und feuchten Lagerbedingungen | +1.4% | Breite Relevanz in ganz Afrika, mit stärkerer Intensität in Subsahara-Afrika, Westafrika und äquatorialen Zonen | Kurzfristig (≤ 2 Jahre) |

| Ausbau der kommerziellen Geflügelproduktion in ganz Afrika | +1.6% | Nigeria, Ägypten, Südafrika, Kenia, mit Ausstrahlungseffekten auf Ghana und Côte d'Ivoire | Mittelfristig (2–4 Jahre) |

| Stärkerer Fokus auf Futterkonversionseffizienz unter hohem Futterkostendruck | +0.8% | Nigeria, Kenia und andere importabhängige Rationssysteme | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Einführung nicht-antibiotischer Futterzusatzstoffe in der Nutztierernährung | +0.9% | Südafrika, Ägypten und exportorientierte Erzeuger in ganz Afrika | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach Pathogenkontrolle in Rations- und Trinkwassersystemen | +0.7% | Südafrika, Nigeria, Kenia und Ägypten | Kurzfristig (≤ 2 Jahre) |

| Wachsende Verwendung von Säuerungsmitteln zur Verbesserung der Verdaulichkeit lokaler Zutaten | +0.6% | Nigeria, Kenia und andere Märkte, die minderwertigere lokale Inputs verwenden | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigender Bedarf an Futterhygiene unter heißen und feuchten Lagerbedingungen

Der afrikanische Markt für Ration-Säuerungsmittel ist eng mit dem Klima verbunden, da ein Großteil des Kontinents unter tropischen und subtropischen Bedingungen arbeitet, die das mikrobielle Wachstum in gelagerter Ration beschleunigen. Hohe Umgebungstemperaturen und erhöhte Luftfeuchtigkeit können die Rationsstabilität schnell verringern, insbesondere wenn die Lagerdisziplin schwach und die Transportzeiten lang sind. Wissenschaftliche Arbeiten, die 2024 in Agriculture veröffentlicht wurden, zeigten, dass Ameisensäure und Propionsäure die Salmonellenbelastung in kontaminiertem Mischfutter reduzieren können, was Säuerungsmitteln eine doppelte Rolle bei der Konservierung und dem Pathogenmanagement verleiht. BASF SE positioniert Propionsäuren wie Lupro-Cid auch für Hochtemperatur- und Hochfeuchtigkeitsbedingungen, einschließlich gepufferter Formulierungen, die die Handhabungssicherheit für Futtermittelmühlen verbessern. Diese Kombination aus Klimastress, mikrobiellem Risiko und Produktfunktionalität verleiht dem Markt für Ration-Säuerungsmittel in Afrika eine stabile Nachfragebasis, die weniger von der kurzfristigen Erzeugersentiment abhängig ist als viele andere Futterzusatzkategorien.

Ausbau der kommerziellen Geflügelproduktion in ganz Afrika

Die kommerzielle Geflügelexpansion unterstützt weiterhin die Nachfrage nach Ration-Säuerungsmitteln in ganz Afrika, da größere Herden eine gleichbleibende Futterqualität und eine stärkere Krankheitskontrolle erfordern. Die Organisation für wirtschaftliche Zusammenarbeit und Entwicklung und die Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen (OECD-FAO) prognostizierten, dass die afrikanische Geflügelfleischproduktion von 6,7 Millionen Metrischen Tonnen im Zeitraum 2020–2022 auf 8,7 Millionen Metrische Tonnen bis 2032 steigen wird, was auf eine größere langfristige Rationsbasis für den Einsatz von Zusatzstoffen hindeutet. Laut dem Landwirtschaftsministerium der Vereinigten Staaten (USDA) hatte Südafrika die wöchentliche Geflügelverarbeitungskapazität bis Juli 2024 bereits auf 22,6 Millionen Tiere wiederhergestellt, gegenüber 19 Millionen im Jahr 2023, was zeigt, wie schnell kommerzielle Systeme wieder aufgebaut werden und die Rationsnachfrage wieder aufnehmen können. Nigeria verabschiedete 2025 auch eine Agenda zur Viehreform und verknüpfte die Entwicklung von Ration und Futtermitteln mit einer umfassenderen Sektormodernisierung. Mit steigender kommerzieller Dichte wird die Nachfrage zunehmend durch strukturierte Beschaffung von integrierten Erzeugern beeinflusst, anstatt durch unregelmäßige Kaufzyklen in Kleinbauernkanälen.

Zunehmende Einführung nicht-antibiotischer Futterzusatzstoffe in der Nutztierernährung

Der Wandel hin zu nicht-antibiotischen Produktionssystemen in der Nutztierernährung schafft zusätzliche Unterstützung für die Einführung von Ration-Säuerungsmitteln in ganz Afrika. Eine Überprüfung der Antibiotikaregulierung in 31 afrikanischen Ländern aus dem Jahr 2025 ergab, dass nur 8 Länder Gesetze hatten, die Antibiotika als Wachstumsförderer verboten, was darauf hindeutet, dass die Regulierungspraxis auf dem Kontinent nach wie vor uneinheitlich ist. Dennoch bewegen sich Erzeuger, die Exportkanäle oder formelle Einzelhandelskäufer beliefern, der Regulierung voraus, um Rückstands-, Prüf- und Lebensmittelsicherheitsanforderungen zu erfüllen. Wissenschaftliche Arbeiten, die 2025 in Animals veröffentlicht wurden, zeigten, dass Fumarsäure die Fermentationseffizienz verbessern und Methanemissionen in Wiederkäuersystemen reduzieren kann, was die Rolle organischer Säuren als praktische Alternativen zu älteren antibiotikabasierten Ansätzen in einigen Rationsprogrammen unterstützt. Infolgedessen wird die Nachfrage zunehmend nicht nur durch steigende Rationvolumen, sondern auch durch schrittweise Veränderungen in der Art und Weise angetrieben, wie größere Erzeuger Leistung, Compliance und Markenrisiko managen.

Steigende Nachfrage nach Pathogenkontrolle in Rations- und Trinkwassersystemen

Die Rolle von Ration-Säuerungsmitteln erweitert sich über das grundlegende Haltbarkeitsmanagement hinaus hin zur aktiven Pathogenkontrolle in Rations- und Wassersystemen. Forschungen, die 2024 in Agriculture veröffentlicht wurden, bestätigten, dass Ameisensäure und Propionsäure Salmonellen in kontaminierter Ration reduzieren können, während Arbeiten, die 2025 in Frontiers in Veterinary Science veröffentlicht wurden, zeigten, dass mehrkomponentige organische Säuresysteme breitere Darmgesundheits- und mikrobielle Kontrollergebnisse unterstützen. Dies ist besonders wichtig in afrikanischen Geflügelbetrieben, wo dichte Herden die finanziellen Auswirkungen von Kontaminationsereignissen verstärken können. Im Jahr 2025 entwickelte Kemin Industries, Inc. PROSIDIUM für Futtermitteldesinfektionsanwendungen in Südafrika, unter Verwendung eines Peroxypropionsäure- und organischen Säuresystems, das darauf ausgelegt ist, Salmonellen und E. coli durch mehrere Wirkungswege zu kontrollieren. Da integrierte Erzeuger strengere HACCP-konforme Futtermittelsicherheitspraktiken einführen, werden Ration-Säuerungsmittel zunehmend im Routinebetrieb eingesetzt, anstatt nur für gelegentliche Korrekturbehandlungen verwendet zu werden.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenzte Preistoleranz bei kleinen und mittelgroßen Futtermittelherstellern | -0.50% | Nigeria, Kenia und andere halbformelle Mühlennetzwerke | Mittelfristig (2–4 Jahre) |

| Uneinheitliches technisches Bewusstsein für Einschlussraten und Produktauswahl | -0.30% | Binnenländische Subsahara-Märkte und halbkommerzielle Landwirtschaftsbetreiber | Langfristig (≥ 4 Jahre) |

| Fragmentierter Vertrieb und begrenzte Lagerdisziplin in einigen Märkten | -0.40% | Mehrere Subsahara-afrikanische Märkte mit schwacher Lagerhaltung und fragmentierten Kanälen | Mittelfristig (2–4 Jahre) |

| Volatile Verfügbarkeit und Kosten importierter Rohstoffe | -0.40% | Nigeria, Kenia, Südafrika und andere importabhängige Käufer | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte Preistoleranz bei kleinen und mittelgroßen Futtermittelherstellern

Der Markt für Ration-Säuerungsmittel in Afrika sieht sich außerhalb der am weitesten entwickelten Rationssysteme nach wie vor mit einer klaren Erschwinglichkeitsbarriere konfrontiert. Viele Mühlen außerhalb Südafrikas und Ägyptens arbeiten in kleinerem Maßstab, bedienen preissensible Landwirtnetzwerke und haben wenig Spielraum, zusätzliche Kosten an Kunden weiterzugeben. In Nigeria wird Legehennenfutter laut The Guardian Nigeria (Februar 2026) zu einem Preis von NGN 15.000 bis NGN 17.000 pro 25-kg-Sack gehandelt, was ungefähr 10 bis 11 USD entspricht, und der Geflügelverband Nigerias fordert die Müller auf, die Preise im Einklang mit niedrigeren Getreidekosten zu senken, anstatt neue Kostenebenen hinzuzufügen. Dieser Preisdruck erschwert die Einführung von Säuerungsmitteln, wenn Käufer diese Produkte noch als optional und nicht als wesentlich betrachten. Langfristig können formelle Qualitätsregeln wie Ugandas Animal Feeds Act 2024 dazu beitragen, den Markt für Ration-Säuerungsmittel in Afrika von einem Modell des diskretionären Kaufs hin zu einem Modell der Mindest-Compliance zu verlagern, aber dieser Übergang ist in vielen Ländern noch uneinheitlich.

Volatile Verfügbarkeit und Kosten importierter Rohstoffe

Die starke Abhängigkeit von importierten Lieferketten für Propionsäure und Ameisensäure schränkt den Markt ebenfalls ein. Diese Inputs werden hauptsächlich in Europa, China und Nordamerika produziert, sodass afrikanische Käufer gleichzeitig internationalen Chemikalienpreisschwankungen und lokalem Währungsdruck ausgesetzt sind. BASF SE erhöhte die Ameisensäurepreise in Europa im März 2026 um EUR 250 pro Metrische Tonne bzw. USD 275, was unterstreicht, wie schnell vorgelagerte Kostenverschiebungen in die Kundenpreisgestaltung einfließen können. Nigerianische Futtermittelproduzenten wiesen 2025 auch darauf hin, dass die Naira-Schwäche die Landekosten für Mikrozutaten weit über die globalen Benchmarks trieb, was die Reformulierungsflexibilität einschränkte. Dies schafft ein starkes Argument für regionales Mischen, kürzere Lieferketten und lokale Lagermodelle, wenn Lieferanten möchten, dass der Markt über die größten und widerstandsfähigsten Rationszentren hinaus wächst.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Propionsäure führt, aber Spezialitätssäuren definieren das Wachstum neu

Propionsäure war der größte Produkttyp und machte 39,2 % des Marktanteils für Ration-Säuerungsmittel in Afrika im Jahr 2025 aus. Ihre führende Position spiegelt eine starke antifungale und antibakterielle Leistung bei der Getreidlagerung, der Konservierung von Mischfutter und der Silageherstellung unter warmen Lagerbedingungen wider. Der Markt für Ration-Säuerungsmittel in Afrika hat diese Chemie seit langem in den kommerziellen Geflügelsystemen Südafrikas bevorzugt, wo Lieferanten gepufferte und leichter handhabbare Formulierungen für den routinemäßigen Mühleneinsatz anbieten. BASF SE unterstützt diese Position durch Produkte wie Luprosil und Lupro-Cid, einschließlich Kombinationen aus Propionsäure und Ameisensäure, die für die Lagerung bei hohen Umgebungstemperaturen und die praktische Handhabung konzipiert sind. Ameisensäure blieb die nächste wichtige Produktgruppe, während Milchsäure, Essigsäure, Sorbinsäure, Zitronensäure und maßgeschneiderte Mehrsäuremischungen speziellere Rollen bei der Darm-pH-Kontrolle, der Trinkwasserbehandlung, der Konservierung und der Chelatunterstützung übernahmen.

Fumarsäure war der am schnellsten wachsende Produkttyp mit einer prognostizierten CAGR von 7,8 % im Zeitraum 2026–2031 im Markt für Ration-Säuerungsmittel in Afrika. Dieses Profil ist relevant für Kenias Milchwirtschaftssysteme und für Südafrikas Feedlot-Betriebe, wo Erzeuger unter Druck stehen, die Leistung mit besserer Inputeffizienz zu verbessern. Der Markt für Ration-Säuerungsmittel in Afrika erlebt auch einen breiteren Wandel von Einzelsäureprodukten hin zu Mehrsäuresystemen, die darauf abzielen, Futterhygiene, Darmgesundheit und Handhabungssicherheit in einer Formulierung zu kombinieren. Perstorp Holding AB hob diese Richtung durch technische Leitlinien zu veresterten und hitzestabilen Lösungen hervor, was den Übergang zu fortschrittlicheren Mischungen in Märkten mit schwierigeren Betriebsbedingungen unterstützt.

Nach Tier: Geflügel verankert das Volumen, während Aquakultur die schnellste Expansion verzeichnet

Geflügel war das größte Nutztiersegment und machte 55,7 % des Marktes für Ration-Säuerungsmittel in Afrika im Jahr 2025 aus. Dies spiegelt die Position des Geflügels als die am stärksten kommerzialisierte Nutztierkategorie auf dem Kontinent wider und diejenige, die am engsten mit formellen Futtermittelmühlen mit standardisierten Zusatzstoffprogrammen verbunden ist. Allein Südafrikas Broilersektor verbrauchte laut dem Landwirtschaftsministerium der Vereinigten Staaten (USDA) jährlich nahezu 4 Millionen Metrische Tonnen Ration, was dem Markt für Ration-Säuerungsmittel in Afrika eine große und stabile Volumenbasis innerhalb eines seiner am weitesten entwickelten nationalen Systeme bietet. Bei Geflügel unterstützen Säuerungsmittel die Futterhygiene, senken die Pathogenbelastung und verbessern die Darmbedingungen, was in Hochdichte-Broiler- und Legehennenbetrieben am wichtigsten ist. Die Nachfrage nach Schweinen und Wiederkäuern war geringer, aber der Einsatz von Säuerungsmitteln nimmt in der Schweinefütterung, in Milchwirtschaftssystemen und in Feedlot-Betrieben weiter zu, wo Erzeuger eine bessere Nährstoffnutzung und kontrolliertere Verdauungsbedingungen anstreben.

Die Marktgröße für Ration-Säuerungsmittel in Afrika für Aquakultur wird voraussichtlich mit dem schnellsten Tempo wachsen, mit einer CAGR von 8,6 % im Zeitraum 2026–2031. Dies spiegelt den breiteren Aufstieg der kommerziellen Fischzucht wider, insbesondere in Wels- und Tilapia-Systemen, die eine zuverlässigere Futterqualität und ein wassergebundenes Gesundheitsmanagement benötigen. Die Fischfutterinfrastruktur in Ostafrika expandiert schnell, und laut dem Bericht der FAO über den Zustand der Welt-Fischerei und Aquakultur 2024 stieg die lokale Fischfutterherstellungskapazität in Tansania von 710 Metrischen Tonnen im Jahr 2021 auf 3.455 Metrische Tonnen im Jahr 2024, was zeigt, wie die regionale Versorgungsbasis reift. Da die Aquafutterherstellung formeller wird, wechseln Säuerungsmittel von der Nischenverwendung in die Standardformulierungspraxis, weil Erzeuger ein besseres Darmgleichgewicht, Überleben und Futterkonversion in Teich- und Käfigsystemen anstreben. Andere Nutztiere wie Pferde bleiben ein kleinerer Absatzkanal, aber das Premiumsegment des südafrikanischen kommerziellen Marktes öffnet sich allmählich für spezialisierte angesäuerte Rations- und Trinkwasserprodukte.

Geografische Analyse

Südafrika hielt 46,3 % des Marktanteils für Ration-Säuerungsmittel in Afrika im Jahr 2025 und blieb der größte Ländermarkt auf dem Kontinent. Seine Führungsposition spiegelt die tiefste kommerzielle Futterinfrastruktur, den höchsten Grad an Geflügelintegration und eine stärkere installierte Basis moderner Futtermühlenbetriebe als die meisten anderen afrikanischen Länder wider. Der Auslandsdienst des Landwirtschaftsministeriums der Vereinigten Staaten (USDA) prognostizierte die südafrikanische Hühnerfleischproduktion auf 1,68 Millionen Metrische Tonnen im Jahr 2026, gegenüber 1,65 Millionen Metrischen Tonnen im Jahr 2025[2]Quelle: USDA Auslandsdienst, „Geflügel und Produkte Jahresbericht, Südafrika”, USDA Auslandsdienst, apps.fas.usda.gov. Das Schlachtvolumen wuchs zwischen 2019 und 2026 von 19,7 Millionen auf 23 Millionen Tiere pro Woche, und der Sektor belegte laut dem Büro für Lebensmittel- und Agrarpolitik (BFAP) weltweit den zweiten Platz bei den Produktionskosten nach Brasilien[3]Quelle: Büro für Lebensmittel- und Agrarpolitik, „Wettbewerbsfähigkeits-Benchmark-Bericht 2025”, Büro für Lebensmittel- und Agrarpolitik, bfap.co.za. Das Landwirtschaftsministerium der Vereinigten Staaten stellte fest, dass Ration nahezu 70 % der Broilerproduktionskosten in Südafrika ausmacht, sodass Konservierungs- und Effizienzadditive auch dann ihren Wert behalten, wenn die Betriebsmargen unter Druck stehen. Ägypten ergänzt dieses Bild, indem es als nordafrikanischer Nachfrage- und Vertriebsknotenpunkt fungiert, und DSM-Firmenich's Fertigungsanlage 2024 in Sadat City stärkte seine Rolle als regionaler Versorgungspunkt für Futterzusatzstoffe, die nach Afrika und in den Nahen Osten geliefert werden.

Nigeria wird voraussichtlich der am schnellsten wachsende Ländermarkt sein und soll im Zeitraum 2026–2031 im Markt für Ration-Säuerungsmittel in Afrika mit einer CAGR von 7,4 % expandieren. Die Schaffung eines eigenen Bundesministeriums für Viehentwicklung im Jahr 2024 und die Billigung der Nationalen Strategie zur Beschleunigung des Viehwachstums im April 2025 zeigen, dass die Entwicklung von Ration und Futtermitteln in eine höhere politische Priorität rückt. Nigerias Vereinbarung vom November 2024 mit JBS über eine Investition von 2,5 Milliarden USD in 6 kommerzielle Verarbeitungsanlagen, darunter 3 Geflügelanlagen, deutet langfristig auf eine größere formelle Nutztierbasis hin. Die Importabhängigkeit des Landes bei Mikrozutaten bedeutet, dass Währungsschwankungen sowohl die aktuelle Nachfrage einschränken als auch den Fall für lokales Mischen stärken können. Kenia bleibt ein wichtiger ostafrikanischer Markt, da seine Aquakultur- und Rationssysteme formeller werden, was mehr Raum für spezialisierte Säuerungsmittelverwendung in Fischfutter- und Nutztierfutterprogrammen eröffnet.

Das übrige Afrika bleibt eine frühe, aber wichtige Wachstumsgrenze für den Markt für Ration-Säuerungsmittel in Afrika. Märkte wie Côte d'Ivoire, Ghana, Uganda, Tansania und Sambia entwickeln sich von fragmentierten Rationstrukturen hin zu formaleren Qualitätssystemen, auch wenn die Einführung uneinheitlich bleibt. Lohmann Breeders hob unter Bezugnahme auf Projektionen der Organisation für wirtschaftliche Zusammenarbeit und Entwicklung und der Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen (OECD-FAO) hervor, dass die Geflügelfleischproduktion in Subsahara-Afrika langfristig sehr stark wachsen wird, was den strukturellen Fall für Futterqualitätszusatzstoffe unterstützt. Ugandas Animal Feeds Act 2024 fügte formelle Standards für Zusatzstoffe, verbotene Substanzen, Laboratorien und Kennzeichnung hinzu, was die Eintrittsbedingungen für internationale Lieferanten im Markt für Ration-Säuerungsmittel in Afrika schrittweise klarer machen sollte.

Wettbewerbslandschaft

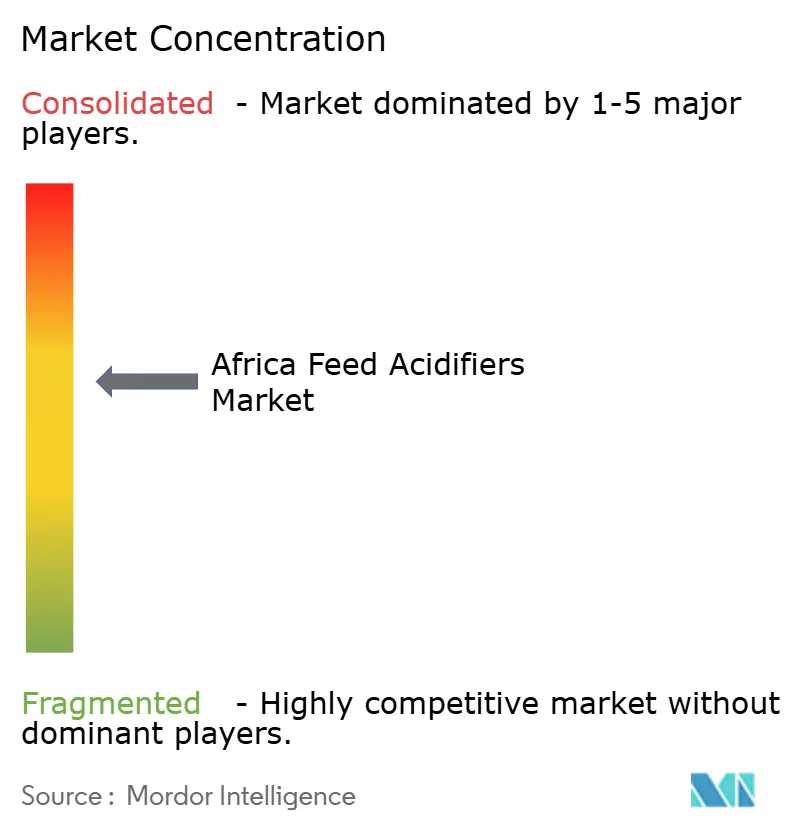

Der Markt für Ration-Säuerungsmittel in Afrika ist mäßig fragmentiert, wobei BASF SE, Cargill, Incorporated, DSM-Firmenich, Kemin Industries, Inc. und Nutreco (SHV Holdings) führende Positionen innehaben, während regionale Distributoren und Vertragsformulierer noch einen bedeutenden Anteil halten. Eine klare Strategie ist die lokale Fertigung in der Nähe von Nachfragezentren. Solche Schritte zeigen, dass der Wettbewerb im Markt für Ration-Säuerungsmittel in Afrika ebenso sehr durch das Design des Vertriebswegs und den technischen Support wie durch die Chemie allein geprägt wird.

Der Markt für Ration-Säuerungsmittel in Afrika bietet noch klare Chancen in weißen Flecken, insbesondere in West- und Zentralafrika, wo die Geflügelvolumina schneller steigen als die technische Feldabdeckung. In diesen Regionen können Lieferanten, die frühzeitig in lokale Kennzeichnung, Dosierleitlinien, die auf lokale Getreideprofile abgestimmt sind, und Distributorenschulungen investieren, einen stärkeren ersten kommerziellen Brückenkopf sichern. BASF SE hat seine Wettbewerbsposition auch dadurch gestärkt, dass es die Produktlieferung mit digitaler Dosierungsanleitung kombiniert, was Kunden hilft, die Konservierungsraten an tatsächliche Lager- und Klimabedingungen anzupassen. Diese Art von technischer Ebene ist wichtig, weil viele Käufer nicht nur ein Produkt wählen, sondern auch einen Lieferanten, der Versuch und Irrtum bei der Anwendung reduzieren kann. Infolgedessen bevorzugt der Markt für Ration-Säuerungsmittel in Afrika Unternehmen, die Formulierungstiefe, lokalen Service und praktische Betriebsunterstützung kombinieren können, anstatt diejenigen, die nur mit importierten Produkten konkurrieren.

Die Wettbewerbsausführung wird auch durch das Risikoprofil des Marktes für Ration-Säuerungsmittel in Afrika geprägt. Die Abhängigkeit von importierten Rohstoffen, Devisenkursvolatilität und kurzfristige Schwankungen der Rationsnachfrage nach Krankheitsausbrüchen beeinflussen alle Preisgestaltung, Lagerbestand und Kundenplanung. Südafrikas Geflügelsystem war beispielsweise 2025 mit Ausbrüchen von Hochpathogenem Aviären Influenza konfrontiert, und solche Ereignisse können die normale Rationsnachfrage stören und gleichzeitig das Interesse an stärkerer Pathogenkontrolle wecken, sobald die Herden wieder aufgebaut sind. Der Druck zur Exportkonformität fügt eine weitere Ebene hinzu, da Erzeuger, die Zugang zu strengeren Märkten wünschen, Zusatzstoffprogramme benötigen, die dokumentiert, wiederholbar und leichter zu prüfen sind. Das bedeutet, dass die Lieferanten, die im Markt für Ration-Säuerungsmittel in Afrika am besten positioniert sind, diejenigen mit starken regionalen Präsenzen, registrierten Portfolios, technischen Teams vor Ort und ausreichender Lieferflexibilität sind, um sowohl Kostenschocks als auch sich ändernde Biosicherheitsanforderungen zu bewältigen.

Branchenführer im Markt für Ration-Säuerungsmittel in Afrika

BASF SE

Cargill, Incorporated

DSM-Firmenich

Kemin Industries, Inc.

Adisseo Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: BASF SE kündigte eine Preiserhöhung für Ameisensäure in Europa um EUR 250 pro Metrische Tonne an. Ameisensäure ist ein zentraler Input für die Ansäuerung von Ration und Trinkwasser zur Kontrolle von Pathogenen und Pilzen, sodass diese Entwicklung für afrikanische Käufer, die auf importierte Säuerungsmittel-Rohstoffe und Fertiglösungen angewiesen sind, direkt relevant ist.

- März 2025: Kemin Industries, Inc. brachte PROSIDIUM auf den Markt, ein Futtermitteldesinfektionsmittel der nächsten Generation auf Basis von Peroxypropionsäure- und organischer Säurechemie, und die behördlichen Genehmigungen sind in Südafrika im Gange. Dies ist für den Markt für Ration-Säuerungsmittel in Afrika hochspezifisch, da es den direkten Produkteintritt in den größten Ländermarkt der Region unterstützt und das Pathogenkontrollsegment stärkt.

- September 2024: DSM-Firmenich eröffnete seine Anlage für Tierernährung und -gesundheit sowie Premixe und Zusatzstoffe in Sadat City, Ägypten, mit einer Jahreskapazität von 10.000 Metrischen Tonnen, die Vitamine, Mineralien und auf organischen Säuren basierende Futterzusatzstoffe in ganz Afrika, dem Nahen Osten und Südeuropa liefert. Dies ist für den Markt für Ration-Säuerungsmittel in Afrika direkt relevant, da die regionale Produktion die Vorlaufzeiten und die Importabhängigkeit für die Säuerungsmittelversorgung in afrikanischen Futtermittelmärkten reduzieren kann.

Umfang des Berichts über den Markt für Ration-Säuerungsmittel in Afrika

Ration-Säuerungsmittel sind auf organischen Säuren basierende Verbindungen, die Tierfutter zugesetzt werden, um die Qualität zu erhalten, Pathogene zu kontrollieren und die Verdaulichkeit zu verbessern. Der Bericht über den Markt für Ration-Säuerungsmittel in Afrika ist segmentiert nach Produkttyp (Propionsäure, Ameisensäure, Fumarsäure und andere Säuerungsmittel), nach Tier (Geflügel, Schwein, Wiederkäuer, Aquakultur und andere) sowie nach Geografie (Südafrika, Ägypten, Nigeria, Kenia und das übrige Afrika). Die Marktprognosen werden in Wert (USD) und Volumen (Metrische Tonnen) angegeben.

| Ameisensäure |

| Propionsäure |

| Milchsäure |

| Andere organische Säuerungsmittel |

| Aquakultur | Fisch |

| Garnelen | |

| Andere Aquakulturarten | |

| Geflügel | Broiler |

| Legehenne | |

| Andere Geflügelarten | |

| Wiederkäuer | Rinder |

| Milchkühe | |

| Andere Wiederkäuer | |

| Schwein | |

| Andere Tiere |

| Südafrika |

| Ägypten |

| Nigeria |

| Kenia |

| Übriges Afrika |

| Nach Produkttyp | Ameisensäure | |

| Propionsäure | ||

| Milchsäure | ||

| Andere organische Säuerungsmittel | ||

| Nach Tier | Aquakultur | Fisch |

| Garnelen | ||

| Andere Aquakulturarten | ||

| Geflügel | Broiler | |

| Legehenne | ||

| Andere Geflügelarten | ||

| Wiederkäuer | Rinder | |

| Milchkühe | ||

| Andere Wiederkäuer | ||

| Schwein | ||

| Andere Tiere | ||

| Nach Land | Südafrika | |

| Ägypten | ||

| Nigeria | ||

| Kenia | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie ist die aktuelle Perspektive für Ration-Säuerungsmittel in Afrika?

Der Markt für Ration-Säuerungsmittel in Afrika wurde im Jahr 2025 auf 116,3 Millionen USD bewertet.

Welche Produktkategorie führt die aktuelle Nachfrage an?

Propionsäure war der größte Produkttyp mit einem Anteil von 39,2 % im Jahr 2025, da sie unter warmen Lagerbedingungen weit verbreitet für Schimmelkontrolle, Bakterienkontrolle und Futterkonservierung eingesetzt wird.

Welches Nutztiersegment wächst am schnellsten?

Aquakultur ist das am schnellsten wachsende Nutztiersegment mit einer CAGR von 8,6 % im Zeitraum 2026–2031, unterstützt durch eine breitere Fischfutterentwicklung und eine formalere Aquafutterproduktion in afrikanischen Märkten.

Warum ist Südafrika in diesem Bereich so wichtig?

Südafrika hielt 2025 einen Anteil von 46,3 %, da es die tiefste kommerzielle Geflügelbasis, fortschrittliche Futtermühlen und starke Investitionen in groß angelegte Geflügelbetriebe aufweist.

Seite zuletzt aktualisiert am: