Taille et part du marché des pigments pour aliments en Afrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

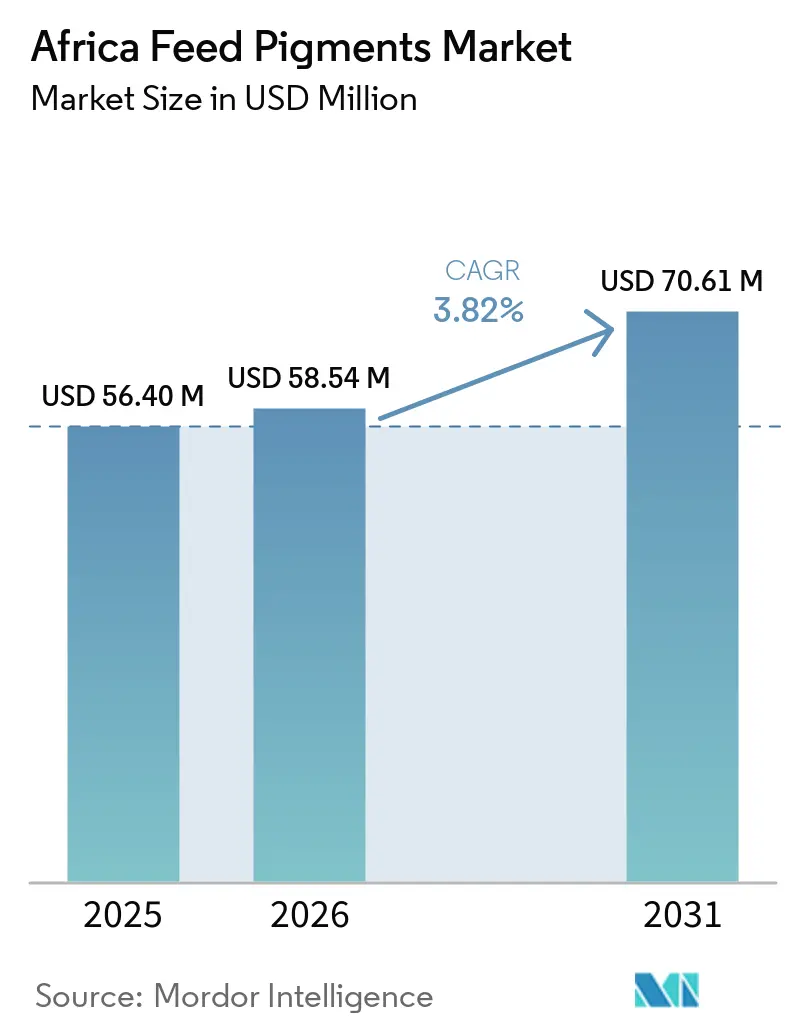

| Taille du marché de l'année de base (2025) | 56.40 Millions de dollars américains |

| Taille du Marché (2026) | 58.54 Millions de dollars américains |

| Taille du Marché (2031) | 70.61 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 3.82% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des pigments pour aliments en Afrique par Mordor Intelligence

Le marché des pigments pour aliments en Afrique était évalué à 56,40 millions USD en 2025 et devrait croître de 58,54 millions USD en 2026 à 70,61 millions USD d'ici 2031, enregistrant un CAGR de 3,82 % au cours de la période de prévision de 2026 à 2031. Le marché connaît une transition du mélange d'aliments à petite échelle vers la production commerciale d'aliments composés, notamment en Afrique du Sud, en Égypte et dans les principaux couloirs d'élevage d'Afrique de l'Est, où les systèmes d'alimentation formels permettent une utilisation plus régulière des additifs. La volaille reste un moteur clé de la demande, car la couleur du jaune d'œuf et de la peau constituent des indicateurs de qualité importants. Par ailleurs, le secteur aquacole intensif de l'Égypte soutient l'utilisation des caroténoïdes grâce à des programmes d'alimentation standardisés. Le marché connaît également une transition progressive vers des intrants naturels traçables, portée par le développement de programmes avicoles de marque et par l'attention accrue des distributeurs à la transparence des ingrédients et à la cohérence des produits. BASF SE et DSM-Firmenich AG dominent le segment des caroténoïdes synthétiques, tandis que l'approvisionnement en pigments naturels reste fragmenté, offrant des opportunités aux fournisseurs spécialisés disposant de solides réseaux de distribution régionaux. Des défis tels que la dépendance aux importations, les contraintes de change et les conditions de stockage inadéquates continuent de freiner le rythme d'adoption. Toutefois, ces facteurs ne devraient pas affecter significativement les perspectives de croissance à long terme du marché.

Principaux enseignements du rapport

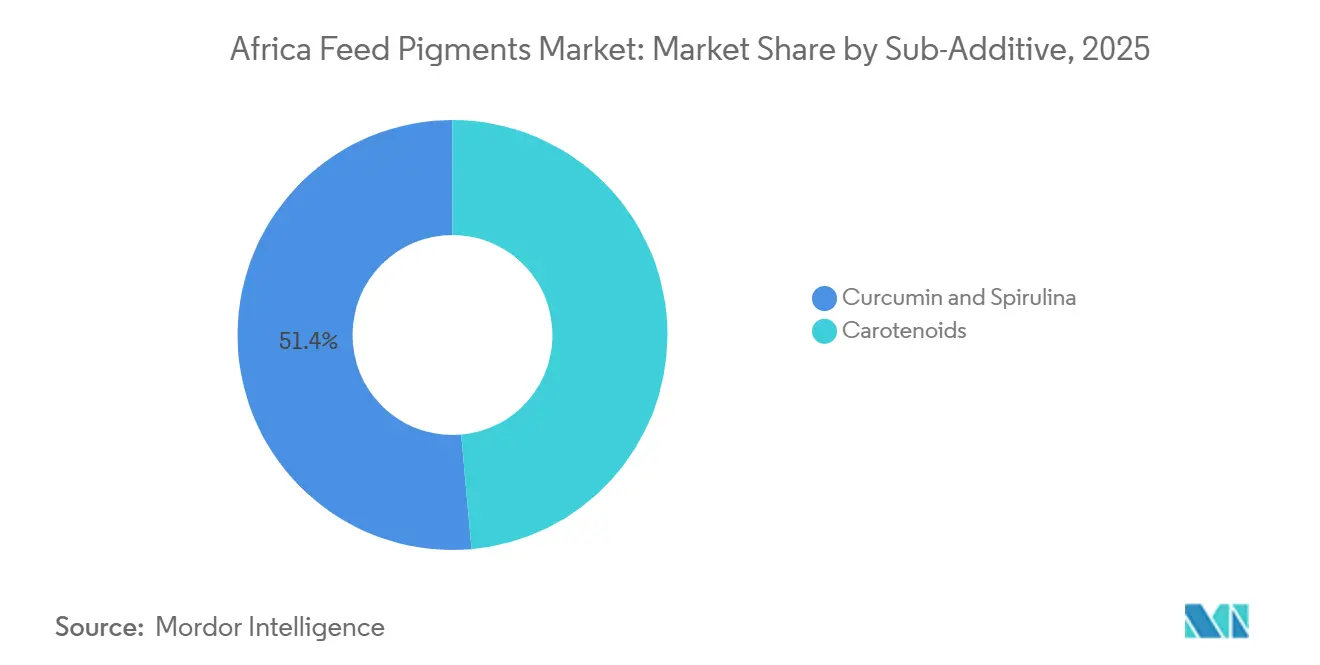

- Par sous-additif, la part du marché des pigments pour aliments en Afrique pour la curcumine et la spiruline était la plus importante, à 51,4 % en 2025, tandis que la taille du marché des pigments pour aliments en Afrique pour les caroténoïdes devrait croître au CAGR le plus rapide de 4,0 % de 2026 à 2031.

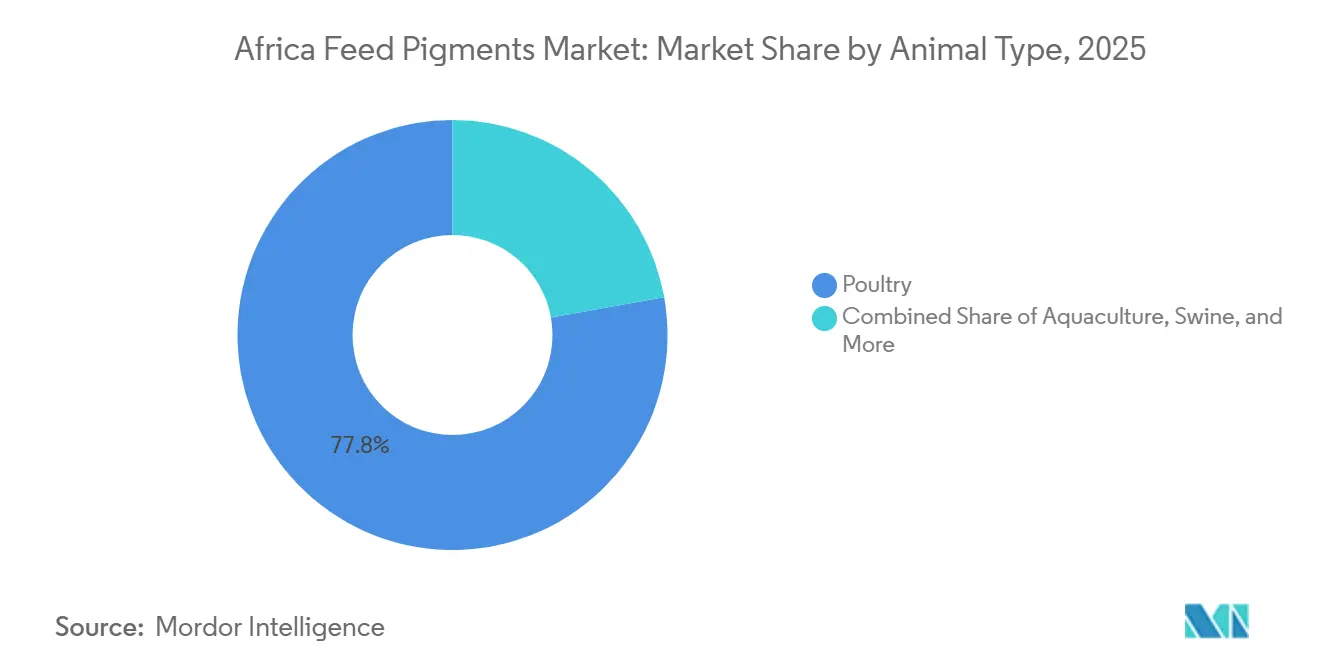

- Par animal, la volaille représentait la plus grande part de marché, à 77,8 % en 2025, et devrait également croître au CAGR le plus rapide de 4,1 % de 2026 à 2031.

- Par géographie, l'Afrique du Sud représentait la plus grande part de marché, à 48,6 % en 2025, et devrait également croître au CAGR le plus rapide de 4,6 % de 2026 à 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des pigments pour aliments en Afrique

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse de la demande en aliments pour volaille et exigences premium en matière de couleur du jaune d'œuf | +1.2% | Afrique du Sud, Égypte et Nigéria | Court terme (≤ 2 ans) |

| Expansion des usines d'alimentation commerciales à travers l'Afrique | +0.8% | Kenya, Nigéria et Afrique du Sud | Moyen terme (2-4 ans) |

| Développement de l'aquaculture en Égypte, au Nigéria et en Afrique de l'Est | +0.7% | Égypte, Nigéria et Afrique de l'Est | Moyen terme (2-4 ans) |

| Transition vers les pigments naturels dans les produits avicoles de marque | +0.9% | Afrique du Sud, Égypte et Kenya | Moyen terme (2-4 ans) |

| Exigences de cohérence des couleurs dans la grande distribution et la restauration moderne | +0.5% | Afrique du Sud et Égypte | Court terme (≤ 2 ans) |

| Allègements fiscaux et de TVA sur les intrants d'alimentation spécialisés dans certains marchés | +0.4% | Égypte, Kenya et reste de l'Afrique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la demande en aliments pour volaille et exigences premium en matière de couleur du jaune d'œuf

Le marché des pigments pour aliments en Afrique connaît une demande croissante portée par l'expansion de la production avicole commerciale, notamment en Afrique du Sud. La volaille est le principal contributeur au secteur agricole sud-africain et un grand consommateur d'aliments composés. Selon le Département de l'agriculture des États-Unis, la production de viande de poulet en Afrique du Sud devrait atteindre 1,68 million de tonnes en 2026, contre une estimation de 1,64 million de tonnes en 2025, soutenue par la croissance du secteur et l'amélioration de l'économie de l'alimentation[1]Source : Service agricole étranger du Département de l'agriculture des États-Unis (USDA FAS), « Poultry and Products Annual – Republic of South Africa (SF2025-0026) », fas.usda.gov.. Avec l'augmentation de la production avicole, la demande en additifs alimentaires spécialisés, tels que les pigments caroténoïdes, est également en hausse. Les producteurs d'œufs intègrent de plus en plus de pigments pour garantir une coloration homogène du jaune d'œuf répondant aux normes des programmes d'œufs de marque et de la grande distribution. La couleur du jaune d'œuf influençant significativement les décisions d'achat des consommateurs, les pigments pour aliments sont devenus un composant essentiel des formulations d'aliments pour pondeuses, stimulant leur adoption dans l'ensemble du secteur avicole et contribuant à la croissance du marché en Afrique.

Expansion des usines d'alimentation commerciales à travers l'Afrique

La création d'installations de fabrication d'aliments commerciaux à grande échelle renforce les fondements du marché des pigments pour aliments en Afrique. Les usines d'alimentation modernes sont équipées pour incorporer des additifs spéciaux grâce à des systèmes de formulation précis et de contrôle qualité. Par exemple, en février 2026, De Heus a inauguré une usine de fabrication d'aliments d'une valeur de 23,2 millions USD à Athi River, au Kenya, avec une capacité de production annuelle initiale de 240 000 tonnes métriques, destinée aux secteurs de la volaille, des porcs, des ruminants et de l'aquaculture[2]Source : De Heus Animal Nutrition, « De Heus Kenya Opens Landmark Feed Mill in Athi River, Boosting Agricultural Sector and Regional Growth », deheus.com.. Ces investissements augmentent le volume d'aliments produits par les installations de transformation industrielle, renforçant le potentiel d'adoption des pigments pour aliments afin d'améliorer la qualité et la cohérence des produits dans la production animale et avicole. À mesure que la capacité de production commerciale d'aliments se développe à travers l'Afrique, les fournisseurs de pigments bénéficient d'un accès à une base de clientèle plus large respectant des pratiques standardisées de fabrication d'aliments, stimulant ainsi la croissance du marché des pigments pour aliments en Afrique.

Développement de l'aquaculture en Égypte, au Nigéria et en Afrique de l'Est

L'expansion rapide de la production aquacole génère des opportunités significatives sur le marché des pigments pour aliments en Afrique. La pisciculture commerciale dépend largement d'aliments formulés incluant des additifs spéciaux tels que les pigments. Le développement des systèmes aquacoles intensifs et semi-intensifs a accru le besoin de formulations alimentaires améliorant la qualité, l'apparence et l'acceptabilité commerciale du poisson. À mesure que la pisciculture se commercialise davantage et s'oriente vers l'exportation, les producteurs privilégient des caractéristiques de produit homogènes pour répondre aux normes des consommateurs et de la grande distribution. Par ailleurs, les investissements croissants dans l'aquaculture dans divers pays africains renforcent la demande en additifs alimentaires, contribuant à la croissance soutenue du marché des pigments pour aliments.

Transition vers les pigments naturels dans les produits avicoles de marque

Le marché des pigments pour aliments en Afrique connaît une croissance due à la préférence croissante pour les additifs alimentaires naturels dans la production avicole commerciale. Les pigments naturels gagnent en popularité car ils offrent des avantages en matière de coloration tout en contribuant à la santé animale et à la qualité des produits. Une étude publiée dans la revue Antioxidants a démontré que la supplémentation alimentaire en curcumine chez les poulets de chair améliorait les performances de croissance, le statut antioxydant, la morphologie intestinale et la qualité de la viande, soulignant les avantages multifonctionnels des ingrédients pigmentants d'origine naturelle. Alors que les producteurs de volaille et les distributeurs alimentaires accordent davantage d'importance aux intrants d'étiquette propre et d'origine naturelle, les fabricants d'aliments explorent des formulations de pigments naturels alignées sur le positionnement de produits premium. Cette tendance devrait stimuler l'adoption des pigments alimentaires naturels dans le secteur avicole en pleine croissance en Afrique.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Forte dépendance aux importations pour les caroténoïdes et les prémix de pigments | -0.4% | Afrique subsaharienne et Afrique du Nord | Long terme (≥ 4 ans) |

| L'économie avicole sensible aux coûts limite les taux d'inclusion des pigments | -0.3% | Kenya, Nigéria et reste de l'Afrique | Court terme (≤ 2 ans) |

| Les pénuries de devises retardent l'approvisionnement en additifs | -0.3% | Nigéria, Kenya et reste de l'Afrique | Moyen terme (2-4 ans) |

| Instabilité thermique et de stockage dans les réseaux logistiques fragmentés | -0.2% | Afrique subsaharienne | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Forte dépendance aux importations pour les caroténoïdes et les prémix de pigments

Le marché des pigments pour aliments en Afrique est contraint par sa forte dépendance aux additifs alimentaires spéciaux importés, notamment les caroténoïdes et les prémix de pigments. Cette dépendance accroît la vulnérabilité aux perturbations de la chaîne d'approvisionnement et aux coûts d'approvisionnement plus élevés. Une étude de 2025 publiée dans la revue Ruminants a mis en évidence le coût élevé et la disponibilité limitée des additifs alimentaires en Afrique subsaharienne comme obstacles significatifs à leur adoption dans les systèmes de production animale. Ces problèmes sont particulièrement critiques pour les pigments pour aliments, qui sont principalement approvisionnés via des chaînes d'approvisionnement internationales et nécessitent des efforts logistiques et de distribution supplémentaires. Par conséquent, les fabricants d'aliments peuvent réduire l'inclusion de pigments dans les formulations alimentaires lors des périodes de pression sur les coûts, limitant la pénétration du marché et freinant la croissance du marché des pigments pour aliments en Afrique.

L'économie avicole sensible aux coûts limite les taux d'inclusion des pigments

Le marché des pigments pour aliments en Afrique est confronté à des défis liés à la structure de coûts élevés de la production avicole, qui limite l'utilisation d'additifs alimentaires non essentiels chez les producteurs sensibles aux coûts. Selon le rapport annuel sur les céréales et l'alimentation 2025 du Département de l'agriculture des États-Unis (USDA) pour le Kenya, l'alimentation représente 82 % du coût total de production de viande de poulet. Compte tenu de la part significative des dépenses alimentaires dans les opérations avicoles, les producteurs ont tendance à privilégier les ingrédients nutritionnels essentiels plutôt que les additifs spéciaux pour gérer les coûts des intrants. Étant donné que les pigments pour aliments servent principalement à améliorer l'apparence et la qualité des produits plutôt qu'à améliorer les performances animales, leur utilisation est souvent réduite ou différée lors des périodes de pression financière. Ce comportement d'achat axé sur les coûts, notamment chez les producteurs avicoles de petite et moyenne taille, continue de freiner l'adoption plus large des pigments pour aliments sur le marché africain.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par sous-additif : la demande en pigments naturels évolue vers des formulations à double fonction

La part du marché des pigments pour aliments en Afrique pour la curcumine et la spiruline représentait la plus grande part, à 51,4 % en 2025. La curcumine et la spiruline maintiennent leur position dominante grâce à leurs avantages combinés en matière de pigmentation et à leurs attributs nutritionnels fonctionnels, qui séduisent les producteurs commerciaux d'élevage et d'aquaculture. Leur utilisation s'aligne sur la préférence croissante pour les ingrédients alimentaires naturels qui améliorent les performances animales tout en offrant une amélioration de la couleur. Cette proposition de valeur à double usage stimule l'adoption dans diverses espèces et soutient la demande en solutions de pigments d'origine naturelle.

La taille du marché des pigments pour aliments en Afrique pour les caroténoïdes devrait croître au CAGR le plus rapide de 4,0 % de 2026 à 2031. Cette croissance est principalement attribuée à leur application croissante dans les aliments pour l'aquaculture et la volaille, où la coloration est un facteur de qualité essentiel pour la chair de poisson, les crevettes, les jaunes d'œufs et la peau de volaille. De plus, les caroténoïdes offrent des avantages antioxydants qui favorisent la santé et la productivité animales. L'expansion de la production commerciale d'aliments et la demande croissante de produits protéinés animaux de qualité premium stimulent davantage l'inclusion d'additifs à base de caroténoïdes. Ces facteurs soutiennent collectivement de solides perspectives de croissance à long terme pour ce segment.

Par type d'animal : la volaille domine, l'aquaculture émerge comme frontière de croissance

La volaille détenait la plus grande part de marché, à 77,8 % en 2025. La volaille reste le principal consommateur de pigments pour aliments car les caractéristiques visuelles telles que la couleur du jaune d'œuf, la pigmentation de la peau et l'apparence de la viande influencent directement les décisions d'achat. Les opérations commerciales de pondeuses et de poulets de chair utilisent des pigments pour assurer la cohérence des produits et répondre aux préférences des consommateurs dans les circuits de distribution. Les volumes importants de consommation d'aliments du secteur et son intégration étendue dans les chaînes d'approvisionnement formelles créent une demande soutenue en additifs de pigmentation. Ces avantages maintiennent la volaille comme principal segment d'utilisation finale pour les pigments pour aliments dans toute la région.

La volaille devrait croître au CAGR le plus rapide de 4,1 % de 2026 à 2031. L'expansion continue de la production avicole commerciale, la consommation croissante de protéines et l'adoption accrue d'aliments nutritionnellement équilibrés soutiennent cette trajectoire de croissance. Les producteurs accordent une plus grande importance à l'efficacité alimentaire, aux performances animales et à la qualité des produits, ce qui encourage l'utilisation d'additifs spécialisés, notamment les pigments. La demande de la grande distribution pour des œufs et des produits avicoles de couleur homogène renforce davantage les taux d'utilisation. À mesure que les systèmes modernes de production avicole continuent de se développer, la consommation de pigments devrait augmenter parallèlement à la demande globale en aliments.

Analyse géographique

L'Afrique du Sud représentait la plus grande part de marché, à 48,6 % en 2025, et devrait croître au CAGR le plus rapide de 4,6 % de 2026 à 2031. Le pays bénéficie d'un secteur d'alimentation commerciale bien développé, de systèmes de production avicole intégrés et d'une utilisation étendue des additifs alimentaires. Les opérations d'élevage à grande échelle mettent l'accent sur la qualité des aliments, la cohérence nutritionnelle et l'apparence des produits, créant des conditions favorables à l'adoption des pigments. De plus, une forte pénétration de la grande distribution soutient la demande de produits avicoles et d'élevage visuellement homogènes. Ces avantages structurels positionnent l'Afrique du Sud comme le principal marché régional pour la consommation de pigments pour aliments.

L'Égypte reste un contributeur significatif grâce à son secteur aquacole avancé et à sa dépendance croissante aux aliments formulés. La production commerciale de poisson nécessite une qualité d'alimentation homogène et des intrants nutritionnels, stimulant la demande en additifs de pigmentation utilisés dans les formulations d'aliments pour l'aquaculture. Les pratiques d'élevage intensif ont encouragé l'adoption d'ingrédients alimentaires spécialisés qui améliorent l'apparence des produits et soutiennent les performances animales. L'infrastructure aquacole établie du pays différencie son profil de demande des marchés axés sur la volaille dans d'autres parties de l'Afrique. Les investissements continus dans la production commerciale de poisson devraient soutenir la consommation d'additifs alimentaires et renforcer l'importance de l'Égypte au sein du secteur régional.

Le reste de l'Afrique représente une opportunité émergente à mesure que la commercialisation de l'élevage et la production d'aliments composés continuent de se développer. Selon la mise à jour 2025 du secteur aquacole égyptien du Service agricole étranger du Département de l'agriculture des États-Unis (USDA), le secteur aquacole de l'Égypte représente actuellement environ 80 % de la production totale de poisson du pays, soulignant l'importance des systèmes de production intensive basés sur l'alimentation qui dépendent d'additifs spécialisés et d'intrants nutritionnels[3]Source : Service agricole étranger du Département de l'agriculture des États-Unis (USDA), mise à jour 2025 du secteur aquacole égyptien, apps.fas.usda.gov.. Des tendances similaires de modernisation émergent progressivement au Nigéria, en Tanzanie et dans d'autres marchés africains, créant des opportunités supplémentaires pour l'adoption des pigments pour aliments.

Paysage concurrentiel

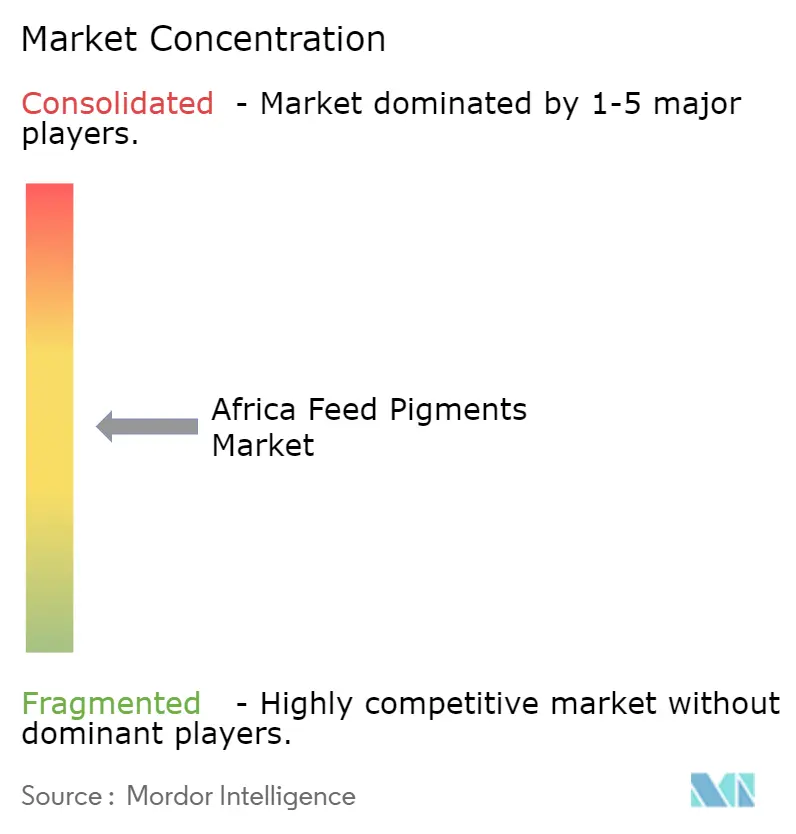

Le marché est modérément fragmenté, avec des acteurs clés incluant BASF SE, DSM-Firmenich AG, Kemin Industries, Inc., Nutreco N.V. et Adisseo (China National Bluestar (Group) Co., Ltd.). Le paysage concurrentiel présente un mélange de fournisseurs multinationaux d'additifs alimentaires et de spécialistes régionaux de la distribution. Les fabricants mondiaux maintiennent de solides positions dans les caroténoïdes synthétiques en raison de la technologie spécialisée, du contrôle qualité rigoureux et de l'expertise réglementaire requis pour la production. Ces facteurs créent des barrières à l'entrée élevées et soutiennent les relations établies avec les principaux producteurs d'aliments. À l'inverse, les fournisseurs de pigments naturels se concentrent sur la différenciation par la traçabilité, la durabilité et l'approvisionnement d'origine végétale. Il en résulte une structure de marché avec une offre concentrée dans les pigments synthétiques et une participation plus large dans les catégories de pigments naturels.

La concurrence sur le marché est de plus en plus façonnée par l'innovation produit, le support technique et la fiabilité de la chaîne d'approvisionnement. Les fabricants d'aliments privilégient les additifs qui offrent des performances de pigmentation homogènes tout en favorisant la santé animale et l'efficacité de la production. En réponse, les fournisseurs élargissent leurs portefeuilles de produits pour intégrer la fonctionnalité colorante aux avantages nutritionnels. Les offres de pigments naturels gagnent du terrain à mesure que les producteurs d'élevage et d'aquaculture explorent des alternatives alignées sur l'évolution des préférences des consommateurs. De plus, les capacités de distribution restent essentielles, car l'accès à l'expertise technique et la disponibilité fiable des produits influencent significativement les décisions d'achat sur les marchés africains des aliments.

Les investissements récents soulignent l'engagement des principaux fournisseurs à renforcer leurs opérations régionales. Par exemple, en septembre 2024, DSM-Firmenich AG a inauguré une installation de fabrication de nutrition et santé animales de 10 000 mètres carrés à Sadat City, en Égypte. Cette installation est conçue pour produire des vitamines, des minéraux et des additifs alimentaires pour les clients régionaux, renforçant les capacités de fabrication locales et assurant un approvisionnement plus fiable en additifs aux producteurs commerciaux d'aliments. Ces investissements renforcent non seulement le positionnement concurrentiel, mais améliorent également la réactivité du service dans les marchés africains en expansion de l'élevage et de l'aquaculture.

Leaders du secteur des pigments pour aliments en Afrique

BASF SE

DSM-Firmenich AG

Kemin Industries, Inc.

Nutreco N.V.

Adisseo (China National Bluestar (Group) Co., Ltd.)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : PAI Partners SAS a accepté d'acquérir Innovad Group BV, un fournisseur mondial de solutions spécialisées en nutrition animale et en additifs alimentaires. Cette acquisition vise à renforcer ses capacités d'innovation et à étendre sa présence sur le marché des additifs alimentaires, y compris les produits liés aux pigments, pour soutenir l'évolution du secteur des aliments pour animaux en Afrique.

- Septembre 2024 : DSM-Firmenich AG a inauguré une installation de fabrication de nutrition et santé animales de 10 000 mètres carrés à Sadat City, en Égypte, avec une capacité annuelle de 10 000 tonnes métriques pour les vitamines, minéraux et additifs alimentaires, y compris les caroténoïdes. L'investissement renforce les capacités d'approvisionnement régionales pour les marchés des pigments pour aliments et de la nutrition animale à travers l'Afrique.

- Juillet 2024 : Nutreco N.V. a acquis AECI Animal Health (Pty) Ltd en Afrique du Sud, élargissant son réseau de distribution d'additifs alimentaires spéciaux dans la région et améliorant l'accès au marché pour des solutions nutritionnelles à valeur ajoutée, telles que les ingrédients de pigmentation utilisés dans les formulations d'aliments pour la volaille et l'aquaculture.

Portée du rapport sur le marché des pigments pour aliments en Afrique

Les pigments pour aliments sont des additifs naturels ou synthétiques incorporés dans les aliments animaux pour améliorer la coloration des jaunes d'œufs, de la peau de volaille, de la chair de poisson et des crevettes. Ils contribuent également à l'attrait des produits et peuvent offrir des avantages antioxydants et nutritionnels. Le rapport sur le marché des pigments pour aliments en Afrique est segmenté par sous-additif (caroténoïdes et curcumine et spiruline), par animal (aquaculture, volaille, ruminants, porcs et autres animaux) et par géographie (Égypte, Kenya, Afrique du Sud et reste de l'Afrique). Les prévisions du marché sont fournies en termes de valeur (USD) et de volume (tonnes métriques).

| Caroténoïdes |

| Curcumine et spiruline |

| Aquaculture | Poisson |

| Crevettes | |

| Autres espèces aquacoles | |

| Volaille | Poulet de chair |

| Pondeuse | |

| Autres oiseaux de volaille | |

| Ruminants | Bovins à viande |

| Bovins laitiers | |

| Autres ruminants | |

| Porcs | |

| Autres animaux |

| Égypte |

| Kenya |

| Afrique du Sud |

| Reste de l'Afrique |

| Par sous-additif | Caroténoïdes | |

| Curcumine et spiruline | ||

| Par type d'animal | Aquaculture | Poisson |

| Crevettes | ||

| Autres espèces aquacoles | ||

| Volaille | Poulet de chair | |

| Pondeuse | ||

| Autres oiseaux de volaille | ||

| Ruminants | Bovins à viande | |

| Bovins laitiers | ||

| Autres ruminants | ||

| Porcs | ||

| Autres animaux | ||

| Par géographie | Égypte | |

| Kenya | ||

| Afrique du Sud | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des pigments pour aliments en Afrique en 2026 ?

Le marché des pigments pour aliments en Afrique est évalué à 58,5 millions USD en 2026.

Quelle catégorie animale génère la plus forte demande en pigments pour aliments en Afrique ?

La volaille domine largement, avec la plus grande part de 77,9 % en 2025.

Quel est le principal type de pigment actuellement utilisé en Afrique ?

La curcumine et la spiruline constituent le plus grand segment par type de pigment, avec une part de 51,4 % en 2025.

Pourquoi l'Afrique du Sud est-elle si importante pour les fournisseurs de pigments pour aliments ?

L'Afrique du Sud détenait la plus grande part de 48,6 % en 2025 et devrait croître au CAGR le plus rapide de 4,7 % de 2026 à 2031, soutenue par des volumes d'aliments importants, des producteurs intégrés et des normes de distribution plus strictes.

Dernière mise à jour de la page le: