Tamanho e Participação do Mercado de Pigmentos para Ração na África

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

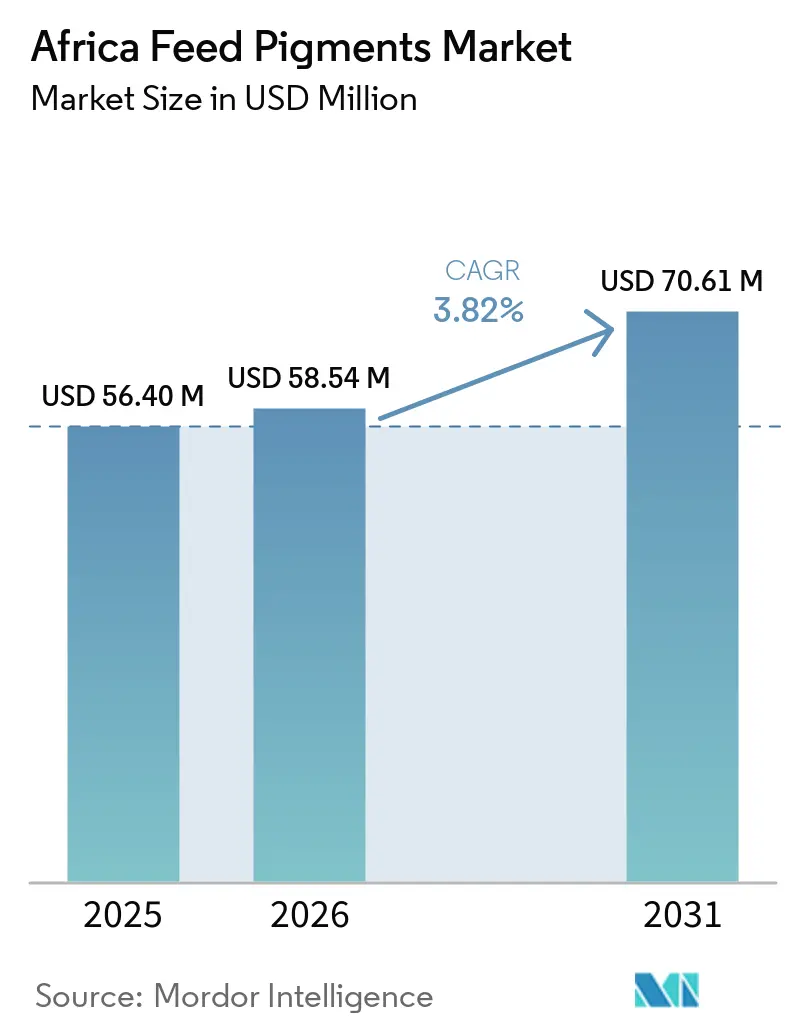

| Tamanho do mercado no ano base (2025) | 56.40 Milhões de dólares |

| Tamanho do Mercado (2026) | 58.54 Milhões de dólares |

| Tamanho do Mercado (2031) | 70.61 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.82% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Pigmentos para Ração na África pela Mordor Intelligence

O mercado de pigmentos para ração na África foi avaliado em 56,40 milhões de USD em 2025 e está projetado para crescer de 58,54 milhões de USD em 2026 para 70,61 milhões de USD até 2031, registrando um CAGR de 3,82% durante o período de previsão de 2026 a 2031. O mercado está passando por uma transição da mistura de ração em pequena escala para a produção comercial de ração composta, particularmente na África do Sul, no Egito e nos principais corredores pecuários da África Oriental, onde os sistemas formais de ração permitem um uso mais consistente de aditivos. As aves continuam sendo um fator-chave de demanda, pois a cor da gema e da pele são importantes indicadores de qualidade. Além disso, o setor intensivo de aquicultura do Egito apoia o uso de carotenoides por meio de programas de ração padronizados. O mercado também está testemunhando uma transição gradual em direção a insumos naturais rastreáveis, impulsionada pelo crescimento de programas de aves com marca e pelo maior foco dos varejistas na transparência dos ingredientes e na consistência dos produtos. BASF SE e DSM-Firmenich AG dominam o segmento de carotenoides sintéticos, enquanto o fornecimento de pigmentos naturais permanece fragmentado, oferecendo oportunidades para fornecedores especializados com fortes redes de distribuição regional. Desafios como dependência de importações, restrições cambiais e condições inadequadas de armazenamento continuam a dificultar o ritmo de adoção. No entanto, é improvável que esses fatores impactem significativamente as perspectivas de crescimento de longo prazo do mercado.

Principais Conclusões do Relatório

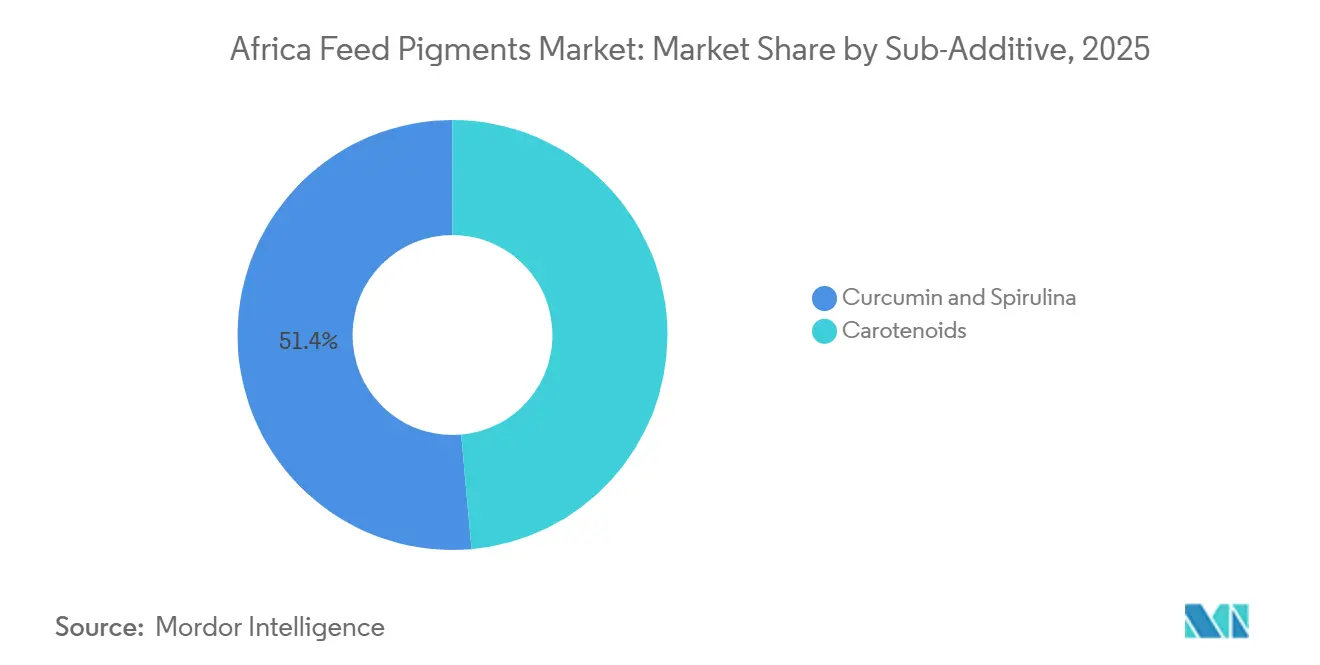

- Por sub-aditivo, a participação do mercado de pigmentos para ração na África para curcumina e espirulina foi a maior, com 51,4% em 2025, enquanto o tamanho do mercado de pigmentos para ração na África para carotenoides está previsto para crescer ao CAGR mais rápido de 4,0% de 2026 a 2031.

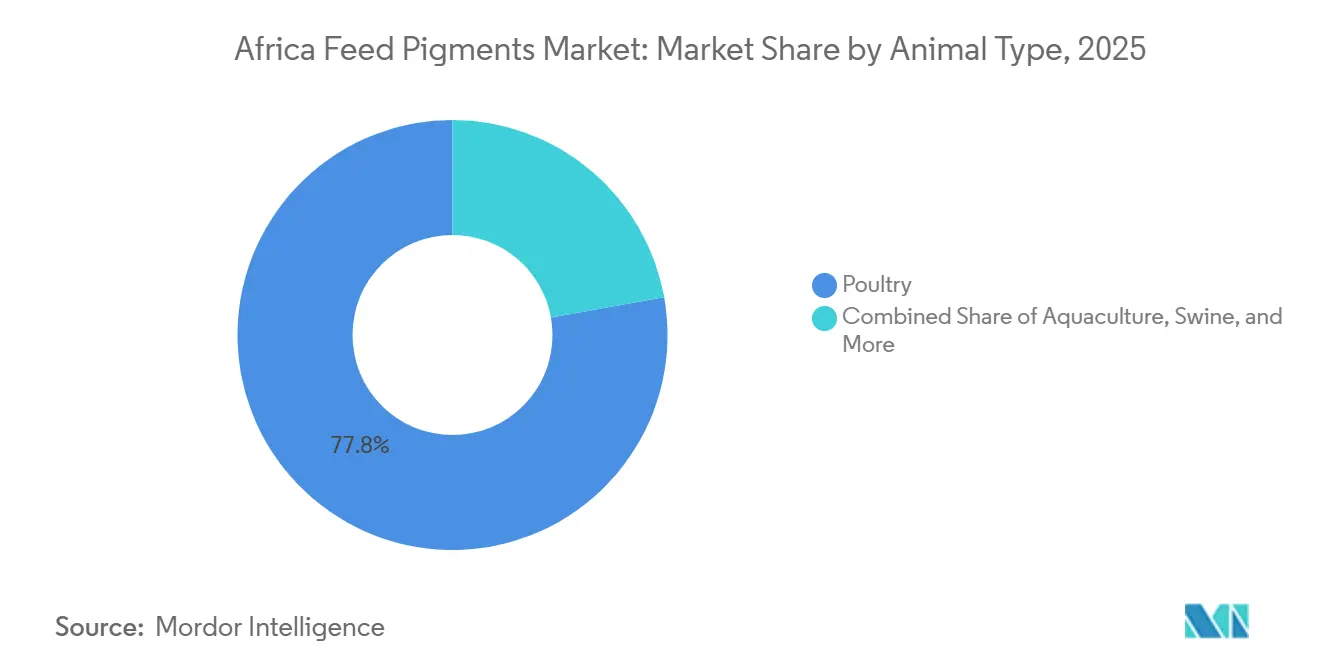

- Por animal, as aves responderam pela maior participação de mercado de 77,8% em 2025, enquanto as aves estão projetadas para crescer ao CAGR mais rápido de 4,1% de 2026 a 2031.

- Por geografia, a África do Sul respondeu pela maior participação de mercado de 48,6% em 2025, e também está projetada para crescer ao CAGR mais rápido de 4,6% de 2026 a 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Pigmentos para Ração na África

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da demanda por ração para aves e requisitos de cor premium para ovos | +1.2% | África do Sul, Egito e Nigéria | Curto prazo (≤ 2 anos) |

| Expansão de fábricas comerciais de ração em toda a África | +0.8% | Quênia, Nigéria e África do Sul | Médio prazo (2-4 anos) |

| Expansão da aquicultura no Egito, Nigéria e África Oriental | +0.7% | Egito, Nigéria e África Oriental | Médio prazo (2-4 anos) |

| Transição para pigmentos naturais em produtos avícolas com marca | +0.9% | África do Sul, Egito e Quênia | Médio prazo (2-4 anos) |

| Requisitos de consistência de cor no varejo moderno e em serviços de alimentação | +0.5% | África do Sul e Egito | Curto prazo (≤ 2 anos) |

| Isenção de impostos e IVA sobre insumos especializados de ração em mercados selecionados | +0.4% | Egito, Quênia e Restante da África | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Demanda por Ração para Aves e Requisitos de Cor Premium para Ovos

O mercado de pigmentos para ração na África está testemunhando uma demanda crescente impulsionada pela expansão da produção comercial de aves, particularmente na África do Sul. As aves são o maior contribuinte para o setor agrícola da África do Sul e um grande consumidor de ração composta. De acordo com o Departamento de Agricultura dos Estados Unidos, a produção de carne de frango da África do Sul está prevista para atingir 1,68 milhão de toneladas em 2026, acima de uma estimativa de 1,64 milhão de toneladas em 2025, apoiada pelo crescimento do setor e pela melhoria da economia de ração[1]Fonte: Serviço Agrícola Estrangeiro do Departamento de Agricultura dos Estados Unidos (USDA FAS), "Aves e Produtos Anuais – República da África do Sul (SF2025-0026)," fas.usda.gov.. Com o aumento da produção avícola, a demanda por aditivos especializados para ração, como pigmentos carotenoides, também está crescendo. Os produtores de ovos estão incorporando cada vez mais pigmentos para garantir uma coloração consistente da gema que atenda aos padrões dos programas de ovos de varejo e com marca. Como a cor da gema influencia significativamente as decisões de compra dos consumidores, os pigmentos para ração tornaram-se um componente crítico das formulações de ração para poedeiras, impulsionando sua adoção em toda a indústria de ração para aves e contribuindo para o crescimento do mercado na África.

Expansão de Fábricas Comerciais de Ração em Toda a África

O estabelecimento de instalações comerciais de fabricação de ração em grande escala está fortalecendo a base do mercado de pigmentos para ração na África. As fábricas modernas de ração estão equipadas para incorporar aditivos especializados por meio de sistemas precisos de formulação e controle de qualidade. Por exemplo, em fevereiro de 2026, a De Heus inaugurou uma fábrica de fabricação de ração no valor de 23,2 milhões de USD em Athi River, Quênia, com uma capacidade de produção anual inicial de 240.000 toneladas métricas, atendendo aos setores de aves, suínos, ruminantes e aquicultura[2]Fonte: De Heus Animal Nutrition, "De Heus Kenya Opens Landmark Feed Mill in Athi River, Boosting Agricultural Sector and Regional Growth," deheus.com.. Esses investimentos aumentam o volume de ração produzida por meio de instalações de processamento industrial, ampliando o potencial de adoção de pigmentos para ração para melhorar a qualidade e a consistência dos produtos na produção de pecuária e aves. À medida que a capacidade de produção comercial de ração se expande em toda a África, os fornecedores de pigmentos se beneficiam do acesso a uma base de clientes mais ampla que adere a práticas padronizadas de fabricação de ração, impulsionando assim o crescimento do mercado de pigmentos para ração na África.

Expansão da Aquicultura no Egito, Nigéria e África Oriental

A rápida expansão da produção aquícola está gerando oportunidades significativas no mercado de pigmentos para ração na África. A piscicultura comercial depende amplamente de rações formuladas que incluem aditivos especializados como pigmentos. O crescimento de sistemas de aquicultura intensivos e semi-intensivos aumentou a necessidade de formulações de ração que melhorem a qualidade, a aparência e a aceitação no mercado dos peixes. À medida que a piscicultura se torna cada vez mais comercializada e orientada para a exportação, os produtores estão priorizando características consistentes dos produtos para atender aos padrões dos consumidores e do varejo. Além disso, os crescentes investimentos em aquicultura em vários países africanos estão impulsionando a demanda por aditivos para ração, contribuindo para o crescimento sustentado do mercado de pigmentos para ração.

Transição para Pigmentos Naturais em Produtos Avícolas com Marca

O mercado de pigmentos para ração na África está experimentando crescimento devido à crescente preferência por aditivos naturais para ração na produção comercial de aves. Os pigmentos naturais estão se tornando mais populares, pois oferecem benefícios de coloração e também contribuem para a saúde animal e a qualidade dos produtos. Um estudo publicado na revista Antioxidants demonstrou que a suplementação dietética de curcumina em frangos de corte melhorou o desempenho de crescimento, o status antioxidante, a morfologia intestinal e a qualidade da carne, enfatizando as vantagens multifuncionais dos ingredientes pigmentantes de origem natural. À medida que os produtores de aves e os varejistas de alimentos se concentram mais em insumos de rótulo limpo e de origem natural, os fabricantes de ração estão explorando formulações de pigmentos naturais que se alinham com o posicionamento de produtos premium. Espera-se que essa tendência impulsione a adoção de pigmentos naturais para ração na crescente indústria avícola da África.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alta dependência de importações para carotenoides e pré-misturas de pigmentos | -0.4% | África Subsaariana e Norte da África | Longo prazo (≥ 4 anos) |

| Economia avícola sensível a custos limita as taxas de inclusão de pigmentos | -0.3% | Quênia, Nigéria e Restante da África | Curto prazo (≤ 2 anos) |

| Escassez de câmbio atrasa a aquisição de aditivos | -0.3% | Nigéria, Quênia e Restante da África | Médio prazo (2-4 anos) |

| Instabilidade de calor e armazenamento em redes logísticas fragmentadas | -0.2% | África Subsaariana | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alta Dependência de Importações para Carotenoides e Pré-Misturas de Pigmentos

O mercado de pigmentos para ração na África é limitado por sua significativa dependência de aditivos especializados para ração importados, incluindo carotenoides e pré-misturas de pigmentos. Essa dependência aumenta a vulnerabilidade a interrupções na cadeia de suprimentos e a custos de aquisição mais elevados. Um estudo de 2025 publicado na revista Ruminants destacou o alto custo e a disponibilidade limitada de aditivos para ração na África Subsaariana como obstáculos significativos à sua adoção em sistemas de produção pecuária. Essas questões são particularmente críticas para os pigmentos para ração, que são predominantemente obtidos por meio de cadeias de suprimentos internacionais e requerem esforços adicionais de logística e distribuição. Consequentemente, os fabricantes de ração podem reduzir a inclusão de pigmentos nas formulações de ração durante períodos de pressão de custos, limitando a penetração no mercado e restringindo o crescimento do mercado de pigmentos para ração na África.

Economia Avícola Sensível a Custos Limita as Taxas de Inclusão de Pigmentos

O mercado de pigmentos para ração na África enfrenta desafios devido à alta estrutura de custos da produção avícola, que limita o uso de aditivos não essenciais para ração entre produtores sensíveis a custos. De acordo com o Relatório Anual de Grãos e Ração do Departamento de Agricultura dos Estados Unidos (USDA) de 2025 para o Quênia, a ração constitui 82% dos custos totais de produção de carne de frango. Dada a participação significativa das despesas com ração nas operações avícolas, os produtores tendem a priorizar ingredientes nutricionais essenciais em detrimento de aditivos especializados para gerenciar os custos de insumos. Como os pigmentos para ração servem principalmente para melhorar a aparência e a qualidade dos produtos, em vez de melhorar o desempenho animal, seu uso é frequentemente reduzido ou adiado durante períodos de pressão financeira. Esse comportamento de compra focado em custos, particularmente entre produtores avícolas de pequena e média escala, continua a dificultar a adoção mais ampla de pigmentos para ração no mercado africano.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Sub-Aditivo: A Demanda por Pigmentos Naturais Migra para Formulações de Dupla Função

A participação do mercado de pigmentos para ração na África para curcumina e espirulina respondeu pela maior fatia de 51,4% em 2025. A curcumina e a espirulina mantêm sua posição de liderança devido aos seus benefícios combinados de pigmentação e atributos nutricionais funcionais, que atraem produtores comerciais de pecuária e aquicultura. Seu uso está alinhado com a crescente preferência por ingredientes naturais para ração que melhoram o desempenho animal enquanto proporcionam melhoria de cor. Essa proposta de valor de dupla finalidade impulsiona a adoção em várias espécies e sustenta a demanda por soluções de pigmentos de origem natural.

O tamanho do mercado de pigmentos para ração na África para carotenoides está projetado para crescer ao CAGR mais rápido de 4,0% de 2026 a 2031. Esse crescimento é atribuído principalmente à sua crescente aplicação em ração para aquicultura e aves, onde a coloração é um fator de qualidade crítico para a carne de peixe, camarão, gemas de ovos e pele de aves. Além disso, os carotenoides oferecem benefícios antioxidantes que promovem a saúde e a produtividade animal. A expansão da produção comercial de ração e a crescente demanda por produtos proteicos animais de qualidade premium estão impulsionando ainda mais a inclusão de aditivos à base de carotenoides. Esses fatores apoiam coletivamente fortes perspectivas de crescimento de longo prazo para este segmento.

Por Tipo de Animal: Aves Dominam, Aquicultura Emerge como Fronteira de Crescimento

As aves detiveram a maior participação de mercado de 77,8% em 2025. As aves permanecem o principal consumidor de pigmentos para ração porque características visuais como cor da gema, pigmentação da pele e aparência da carne influenciam diretamente as decisões de compra. Operações comerciais de poedeiras e frangos de corte usam pigmentos para alcançar consistência de produto e atender às preferências dos consumidores nos canais de varejo. Os grandes volumes de consumo de ração do setor e a ampla integração em cadeias de suprimentos formais criam demanda sustentada por aditivos de pigmentação. Essas vantagens mantêm as aves como o principal segmento de uso final para pigmentos para ração em toda a região.

As aves estão previstas para crescer ao CAGR mais rápido de 4,1% de 2026 a 2031. A expansão contínua da produção comercial de aves, o aumento do consumo de proteínas e a maior adoção de ração nutricionalmente equilibrada estão apoiando essa trajetória de crescimento. Os produtores estão dando maior ênfase à eficiência da ração, ao desempenho animal e à qualidade dos produtos, o que incentiva o uso de aditivos especializados, incluindo pigmentos. A demanda do varejo por ovos e produtos avícolas de cor consistente fortalece ainda mais as taxas de uso. À medida que os sistemas modernos de produção avícola continuam a se expandir, o consumo de pigmentos está projetado para aumentar junto com a demanda geral por ração.

Análise Geográfica

A África do Sul respondeu pela maior participação de mercado de 48,6% em 2025 e está projetada para crescer ao CAGR mais rápido de 4,6% de 2026 a 2031. O país se beneficia de uma indústria comercial de ração bem desenvolvida, sistemas integrados de produção avícola e uso extensivo de aditivos para ração. Operações pecuárias em grande escala enfatizam a qualidade da ração, a consistência nutricional e a aparência dos produtos, criando condições favoráveis para a adoção de pigmentos. Além disso, a forte penetração do varejo apoia a demanda por produtos avícolas e pecuários visualmente consistentes. Essas vantagens estruturais posicionam a África do Sul como o principal mercado regional para o consumo de pigmentos para ração.

O Egito permanece um contribuinte significativo devido à sua avançada indústria de aquicultura e à crescente dependência de ração formulada. A produção comercial de peixes requer qualidade de ração consistente e insumos nutricionais, impulsionando a demanda por aditivos de pigmentação usados em formulações de ração para aquicultura. As práticas de criação intensiva incentivaram a adoção de ingredientes especializados para ração que melhoram a aparência dos produtos e apoiam o desempenho animal. A infraestrutura aquícola estabelecida do país diferencia seu perfil de demanda dos mercados focados em aves em outras partes da África. O investimento contínuo na produção comercial de peixes está projetado para sustentar o consumo de aditivos para ração e reforçar a importância do Egito dentro do setor regional.

O restante da África representa uma oportunidade emergente à medida que a comercialização da pecuária e a produção de ração composta continuam a se expandir. De acordo com a Atualização de 2025 do Setor de Aquicultura Egípcia do Serviço Agrícola Estrangeiro do Departamento de Agricultura dos Estados Unidos (USDA), o setor de aquicultura do Egito atualmente responde por aproximadamente 80% da produção total de peixes do país, destacando a importância dos sistemas de produção intensiva baseados em ração que dependem de aditivos especializados e insumos nutricionais[3]Fonte: Serviço Agrícola Estrangeiro do Departamento de Agricultura dos Estados Unidos (USDA), Atualização do Setor de Aquicultura Egípcia 2025, apps.fas.usda.gov.. Tendências semelhantes de modernização estão gradualmente emergindo na Nigéria, Tanzânia e outros mercados africanos, criando oportunidades adicionais para a adoção de pigmentos para ração.

Cenário Competitivo

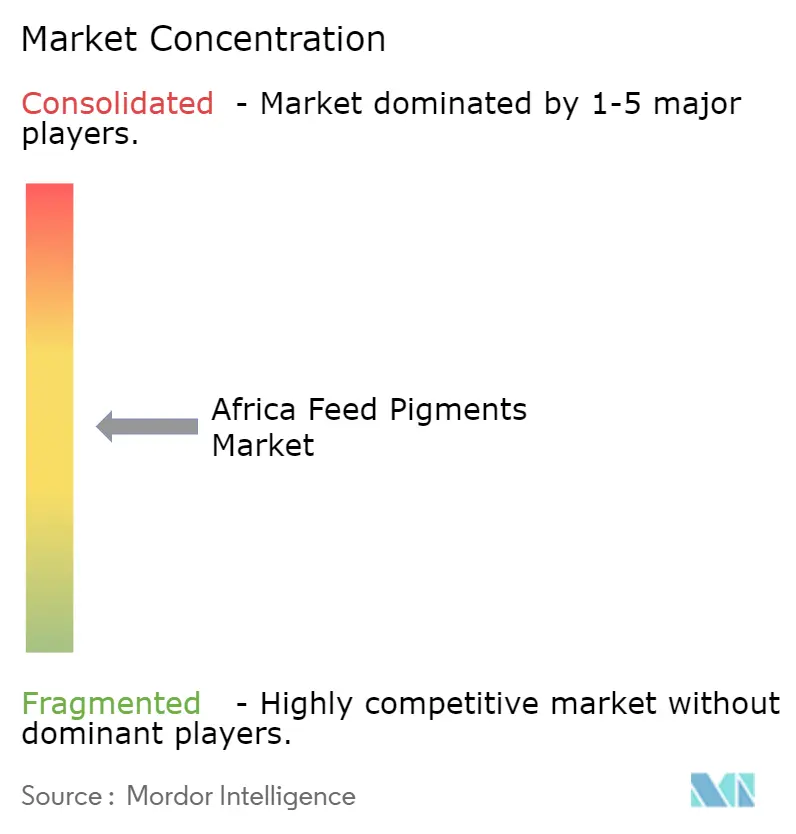

O mercado é moderadamente fragmentado, com os principais participantes incluindo BASF SE, DSM-Firmenich AG, Kemin Industries, Inc., Nutreco N.V. e Adisseo (China National Bluestar (Group) Co., Ltd.). O cenário competitivo apresenta uma combinação de fornecedores multinacionais de aditivos para ração e especialistas em distribuição regional. Os fabricantes globais mantêm posições fortes em carotenoides sintéticos devido à tecnologia especializada, ao rigoroso controle de qualidade e à expertise regulatória necessários para a produção. Esses fatores criam altas barreiras à entrada e sustentam relacionamentos estabelecidos com os principais produtores de ração. Por outro lado, os fornecedores de pigmentos naturais focam na diferenciação por meio de rastreabilidade, sustentabilidade e fornecimento de origem vegetal. Isso resulta em uma estrutura de mercado com oferta concentrada em pigmentos sintéticos e participação mais ampla nas categorias de pigmentos naturais.

A concorrência no mercado é cada vez mais moldada pela inovação de produtos, suporte técnico e confiabilidade da cadeia de suprimentos. Os fabricantes de ração priorizam aditivos que oferecem desempenho de pigmentação consistente enquanto promovem a saúde animal e a eficiência de produção. Em resposta, os fornecedores estão expandindo seus portfólios de produtos para integrar a funcionalidade de coloração com benefícios nutricionais. As ofertas de pigmentos naturais estão ganhando força à medida que os produtores de pecuária e aquicultura exploram alternativas que se alinham com as mudanças nas preferências dos consumidores. Além disso, as capacidades de distribuição permanecem críticas, pois o acesso à expertise técnica e à disponibilidade confiável de produtos influencia significativamente as decisões de compra nos mercados de ração africanos.

Investimentos recentes ressaltam o compromisso dos principais fornecedores em aprimorar as operações regionais. Por exemplo, em setembro de 2024, a DSM-Firmenich AG inaugurou uma instalação de fabricação de Nutrição e Saúde Animal de 10.000 metros quadrados em Sadat City, Egito. Esta instalação foi projetada para produzir vitaminas, minerais e aditivos para ração para clientes regionais, fortalecendo as capacidades de fabricação local e garantindo um fornecimento mais confiável de aditivos para produtores comerciais de ração. Tais investimentos não apenas fortalecem o posicionamento competitivo, mas também melhoram a capacidade de resposta ao serviço nos crescentes mercados africanos de pecuária e aquicultura.

Líderes do Setor de Pigmentos para Ração na África

BASF SE

DSM-Firmenich AG

Kemin Industries, Inc.

Nutreco N.V.

Adisseo (China National Bluestar (Group) Co., Ltd.)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A PAI Partners SAS concordou em adquirir o Innovad Group BV, um fornecedor global de soluções especializadas de nutrição animal e aditivos para ração. Esta aquisição visa aprimorar suas capacidades de inovação e expandir sua presença no mercado de aditivos para ração, incluindo produtos relacionados a pigmentos, para apoiar a evolução do setor de alimentação animal na África.

- Setembro de 2024: A DSM-Firmenich AG inaugurou uma instalação de fabricação de Nutrição e Saúde Animal de 10.000 metros quadrados em Sadat City, Egito, com capacidade anual de 10.000 toneladas métricas para vitaminas, minerais e aditivos para ração, incluindo carotenoides. O investimento fortalece as capacidades de fornecimento regional para os mercados de pigmentos para ração e nutrição animal em toda a África.

- Julho de 2024: A Nutreco N.V. adquiriu a AECI Animal Health (Pty) Ltd na África do Sul, expandindo sua rede de distribuição de aditivos especializados para ração na região e melhorando o acesso ao mercado para soluções de nutrição de valor agregado, como ingredientes de pigmentação usados em formulações de ração para aves e aquicultura.

Escopo do Relatório do Mercado de Pigmentos para Ração na África

Os pigmentos para ração são aditivos naturais ou sintéticos incorporados à alimentação animal para melhorar a coloração de gemas de ovos, pele de aves, carne de peixe e camarão. Além disso, contribuem para o apelo do produto e podem oferecer benefícios antioxidantes e nutricionais. O relatório do mercado de pigmentos para ração na África é segmentado por sub-aditivo (carotenoides e curcumina e espirulina), por animal (aquicultura, aves, ruminantes, suínos e outros animais) e por geografia (Egito, Quênia, África do Sul e Restante da África). As previsões de mercado são fornecidas em termos de valor (USD) e volume (toneladas métricas).

| Carotenoides |

| Curcumina e Espirulina |

| Aquicultura | Peixe |

| Camarão | |

| Outras Espécies de Aquicultura | |

| Aves | Frango de Corte |

| Poedeira | |

| Outras Aves | |

| Ruminantes | Bovinos de Corte |

| Bovinos Leiteiros | |

| Outros Ruminantes | |

| Suínos | |

| Outros Animais |

| Egito |

| Quênia |

| África do Sul |

| Restante da África |

| Por Sub-Aditivo | Carotenoides | |

| Curcumina e Espirulina | ||

| Por Tipo de Animal | Aquicultura | Peixe |

| Camarão | ||

| Outras Espécies de Aquicultura | ||

| Aves | Frango de Corte | |

| Poedeira | ||

| Outras Aves | ||

| Ruminantes | Bovinos de Corte | |

| Bovinos Leiteiros | ||

| Outros Ruminantes | ||

| Suínos | ||

| Outros Animais | ||

| Por Geografia | Egito | |

| Quênia | ||

| África do Sul | ||

| Restante da África | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho do espaço de pigmentos para ração na África em 2026?

O mercado de pigmentos para ração na África está avaliado em 58,5 milhões de USD em 2026.

Qual categoria animal gera a maior demanda por pigmentos para ração na África?

As aves lideram por ampla margem, com a maior participação de 77,9% em 2025.

Qual é o maior tipo de pigmento atualmente em uso em toda a África?

A Curcumina e Espirulina é o maior segmento de tipo de pigmento, com participação de 51,4% em 2025.

Por que a África do Sul é tão importante para os fornecedores de pigmentos para ração?

A África do Sul deteve a maior participação de 48,6% em 2025 e está prevista para crescer ao CAGR mais rápido de 4,7% de 2026 a 2031, apoiada por grandes volumes de ração, produtores integrados e padrões de varejo mais rigorosos.

Página atualizada pela última vez em: