Tamaño y Participación del Mercado de Pigmentos para Alimentación en África

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

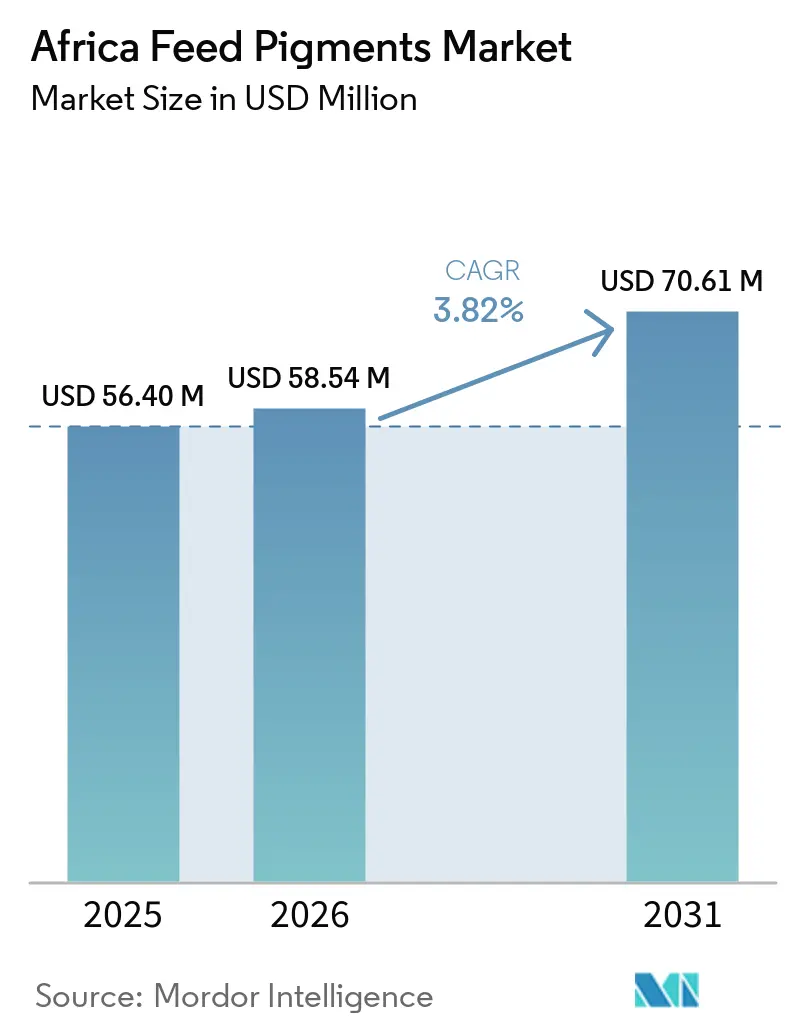

| Tamaño del mercado en el año base (2025) | 56.40 Millones de dólares |

| Tamaño del Mercado (2026) | 58.54 Millones de dólares |

| Tamaño del Mercado (2031) | 70.61 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.82% CAGR |

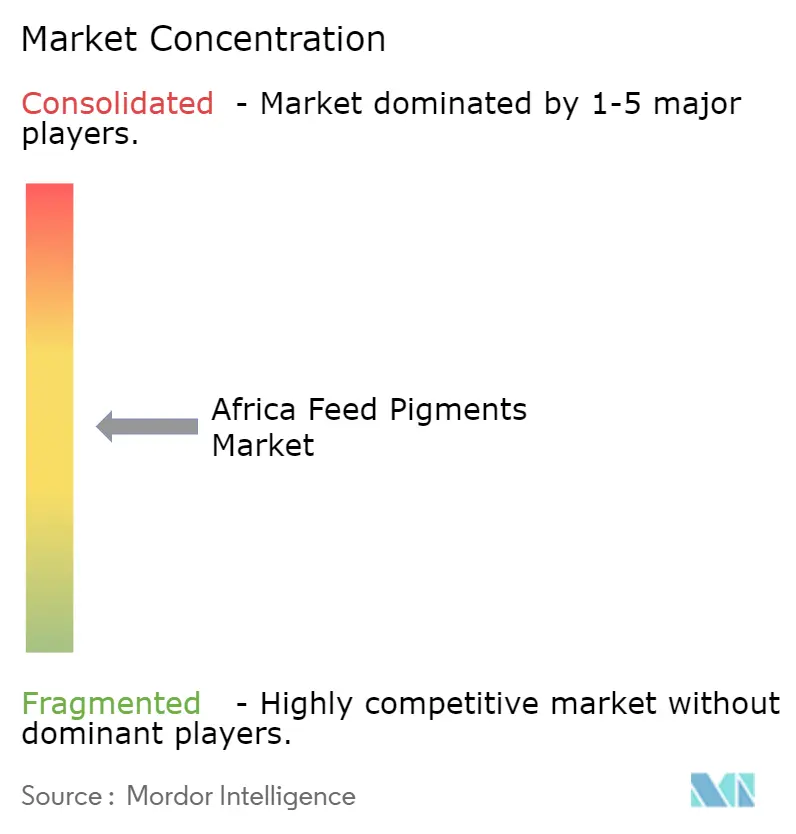

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pigmentos para Alimentación en África por Mordor Intelligence

El mercado de pigmentos para alimentación en África fue valorado en 56,40 millones de USD en 2025 y se proyecta que crezca desde 58,54 millones de USD en 2026 hasta 70,61 millones de USD en 2031, registrando una CAGR del 3,82% durante el período de pronóstico de 2026 a 2031. El mercado está experimentando un cambio desde la mezcla de alimentos a pequeña escala hacia la producción comercial de alimentos compuestos, particularmente en Sudáfrica, Egipto y los principales corredores ganaderos de África Oriental, donde los sistemas formales de alimentación permiten un uso más consistente de aditivos. Las aves de corral siguen siendo un motor clave de la demanda, ya que el color de la yema y de la piel son indicadores de calidad importantes. Además, el sector intensivo de acuicultura de Egipto apoya el uso de carotenoides a través de programas de alimentación estandarizados. El mercado también está siendo testigo de una transición gradual hacia insumos naturales trazables, impulsada por el crecimiento de los programas de aves de corral de marca y el mayor enfoque de los minoristas en la transparencia de los ingredientes y la consistencia del producto. BASF SE y DSM-Firmenich AG dominan el segmento de carotenoides sintéticos, mientras que el suministro de pigmentos naturales sigue siendo fragmentado, lo que brinda oportunidades a los proveedores especializados con slidas redes de distribución regional. Desafíos como la dependencia de las importaciones, las restricciones de divisas y las condiciones de almacenamiento inadecuadas continúan obstaculizando el ritmo de adopción. Sin embargo, es poco probable que estos factores afecten significativamente las perspectivas de crecimiento a largo plazo del mercado.

Conclusiones Clave del Informe

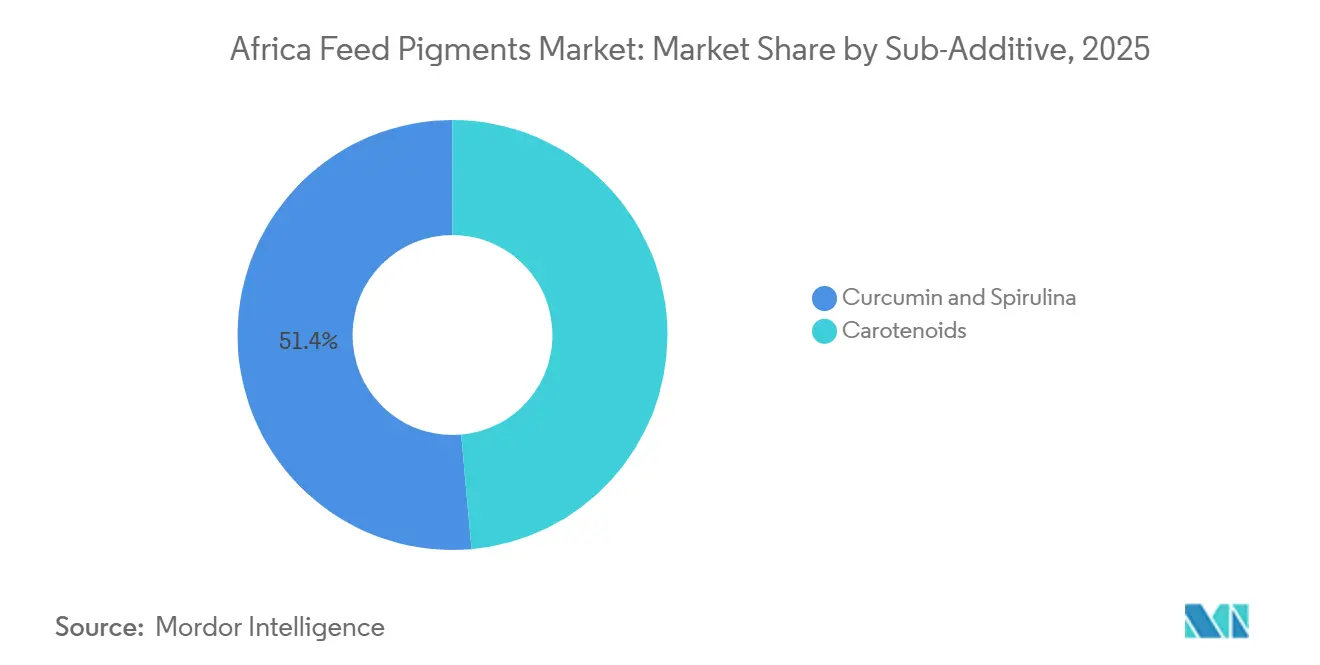

- Por sub-aditivo, la participación del mercado de pigmentos para alimentación en África correspondiente a cúrcuma y espirulina fue la más grande, con un 51,4% en 2025, mientras que se prevé que el tamaño del mercado de pigmentos para alimentación en África para carotenoides crezca a la CAGR más rápida del 4,0% entre 2026 y 2031.

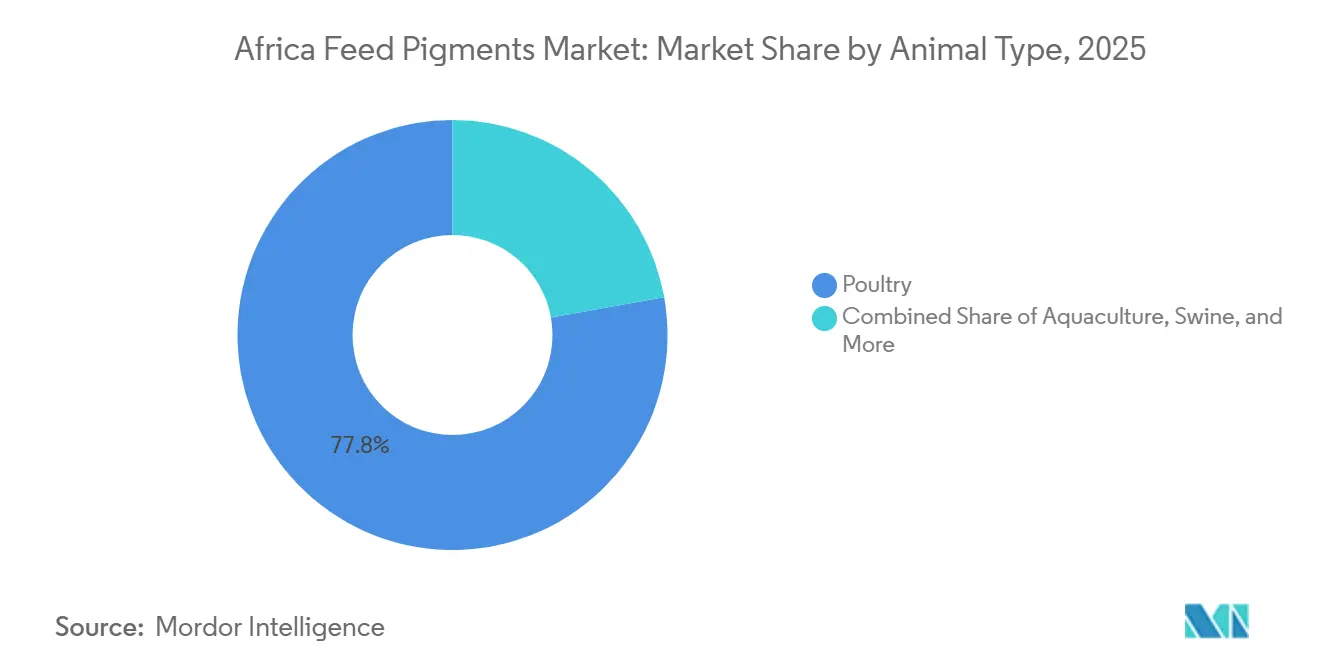

- Por animal, las aves de corral representaron la mayor participación de mercado del 77,8% en 2025, mientras que se proyecta que las aves de corral crezcan a la CAGR más rápida del 4,1% entre 2026 y 2031.

- Por geografía, Sudáfrica representó la mayor participación de mercado del 48,6% en 2025, y también se proyecta que crezca a la CAGR más rápida del 4,6% entre 2026 y 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Pigmentos para Alimentación en África

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de alimento para aves de corral y requisitos de color premium para huevos | +1.2% | Sudáfrica, Egipto y Nigeria | Corto plazo (≤ 2 años) |

| Expansión de molinos comerciales de alimentos en toda África | +0.8% | Kenia, Nigeria y Sudáfrica | Mediano plazo (2-4 años) |

| Escalamiento de la acuicultura en Egipto, Nigeria y África Oriental | +0.7% | Egipto, Nigeria y África Oriental | Mediano plazo (2-4 años) |

| Cambio hacia pigmentos naturales en productos avícolas de marca | +0.9% | Sudáfrica, Egipto y Kenia | Mediano plazo (2-4 años) |

| Requisitos de consistencia de color en el comercio minorista moderno y los servicios de alimentación | +0.5% | Sudáfrica y Egipto | Corto plazo (≤ 2 años) |

| Alivio fiscal y de IVA sobre insumos de alimentación especializados en mercados selectos | +0.4% | Egipto, Kenia y el Resto de África | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Alimento para Aves de Corral y Requisitos de Color Premium para Huevos

El mercado de pigmentos para alimentación en África está siendo testigo de una creciente demanda impulsada por la expansión de la producción comercial de aves de corral, particularmente en Sudáfrica. Las aves de corral son el mayor contribuyente al sector agrícola de Sudáfrica y un importante consumidor de alimento compuesto. Según el Departamento de Agricultura de los Estados Unidos, se prevé que la producción de carne de pollo de Sudáfrica alcance 1,68 millones de toneladas en 2026, frente a un estimado de 1,64 millones de toneladas en 2025, respaldada por el crecimiento de la industria y la mejora de la economía de la alimentación[1]Fuente: Servicio Agrícola Exterior del Departamento de Agricultura de los Estados Unidos (USDA FAS), "Aves de Corral y Productos Anuales – República de Sudáfrica (SF2025-0026)," fas.usda.gov.. Con el aumento de la producción avícola, la demanda de aditivos especializados para la alimentación, como los pigmentos carotenoides, también está aumentando. Los productores de huevos incorporan cada vez más pigmentos para garantizar una coloración uniforme de la yema que cumpla con los estándares de los programas de huevos minoristas y de marca. Dado que el color de la yema influye significativamente en las decisiones de compra de los consumidores, los pigmentos para alimentación se han convertido en un componente crítico de las formulaciones de alimento para ponedoras, impulsando su adopción en toda la industria avícola y contribuyendo al crecimiento del mercado en África.

Expansión de Molinos Comerciales de Alimentos en toda África

El establecimiento de instalaciones comerciales de fabricación de alimentos a gran escala está fortaleciendo los cimientos del mercado de pigmentos para alimentación en África. Los molinos modernos de alimentos están equipados para incorporar aditivos especializados mediante sistemas precisos de formulación y control de calidad. Por ejemplo, en febrero de 2026, De Heus inauguró una planta de fabricación de alimentos de 23,2 millones de USD en Athi River, Kenia, con una capacidad de producción anual inicial de 240.000 toneladas métricas, destinada a los sectores avícola, porcino, de rumiantes y de acuicultura[2]Fuente: De Heus Animal Nutrition, "De Heus Kenya Opens Landmark Feed Mill in Athi River, Boosting Agricultural Sector and Regional Growth," deheus.com.. Estas inversiones aumentan el volumen de alimento producido a través de instalaciones de procesamiento industrial, mejorando el potencial de adopción de pigmentos para alimentación con el fin de mejorar la calidad y consistencia del producto en la producción ganadera y avícola. A medida que la capacidad de producción comercial de alimentos se expande por toda África, los proveedores de pigmentos se benefician del acceso a una base de clientes más amplia que se adhiere a prácticas estandarizadas de fabricación de alimentos, impulsando así el crecimiento del mercado de pigmentos para alimentación en África.

Escalamiento de la Acuicultura en Egipto, Nigeria y África Oriental

La rápida expansión de la producción acuícola está generando oportunidades significativas en el mercado de pigmentos para alimentación en África. La piscicultura comercial depende en gran medida de alimentos formulados que incluyen aditivos especializados como los pigmentos. El crecimiento de los sistemas de acuicultura intensiva y semi-intensiva ha incrementado la necesidad de formulaciones de alimento que mejoren la calidad, la apariencia y la aceptación en el mercado del pescado. A medida que la piscicultura se comercializa cada vez más y se orienta a la exportación, los productores priorizan características de producto consistentes para cumplir con los estándares de los consumidores y del comercio minorista. Además, las crecientes inversiones en acuicultura en varios países africanos están impulsando la demanda de aditivos para la alimentación, contribuyendo al crecimiento sostenido del mercado de pigmentos para alimentación.

Cambio Hacia Pigmentos Naturales en Productos Avícolas de Marca

El mercado de pigmentos para alimentación en África está experimentando un crecimiento debido a la creciente preferencia por aditivos naturales en la producción comercial de aves de corral. Los pigmentos naturales son cada vez más populares ya que ofrecen beneficios de coloración al tiempo que contribuyen a la salud animal y a la calidad del producto. Un estudio publicado en la revista Antioxidants demostró que la suplementación dietética con curcumina en pollos de engorde mejoró el rendimiento del crecimiento, el estado antioxidante, la morfología intestinal y la calidad de la carne, destacando las ventajas multifuncionales de los ingredientes pigmentantes de origen natural. A medida que los productores avícolas y los minoristas de alimentos se centran más en insumos de etiqueta limpia y de origen natural, los fabricantes de alimentos están explorando formulaciones de pigmentos naturales que se alineen con el posicionamiento de productos premium. Se anticipa que esta tendencia impulsará la adopción de pigmentos naturales para alimentación en la creciente industria avícola de África.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta dependencia de importaciones para carotenoides y premezclas de pigmentos | -0.4% | África Subsahariana y África del Norte | Largo plazo (≥ 4 años) |

| La economía avícola sensible a los costos limita las tasas de inclusión de pigmentos | -0.3% | Kenia, Nigeria y el Resto de África | Corto plazo (≤ 2 años) |

| La escasez de divisas retrasa la adquisición de aditivos | -0.3% | Nigeria, Kenia y el Resto de África | Mediano plazo (2-4 años) |

| Inestabilidad por calor y almacenamiento en redes logísticas fragmentadas | -0.2% | África Subsahariana | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alta Dependencia de Importaciones para Carotenoides y Premezclas de Pigmentos

El mercado de pigmentos para alimentación en África está limitado por su significativa dependencia de aditivos especializados para la alimentación importados, incluidos carotenoides y premezclas de pigmentos. Esta dependencia aumenta la vulnerabilidad a las interrupciones de la cadena de suministro y a mayores costos de adquisición. Un estudio de 2025 publicado en la revista Ruminants destacó el alto costo y la disponibilidad limitada de aditivos para la alimentación en el África Subsahariana como obstáculos significativos para su adopción en los sistemas de producción ganadera. Estos problemas son particularmente críticos para los pigmentos para alimentación, que se obtienen predominantemente a través de cadenas de suministro internacionales y requieren esfuerzos adicionales de logística y distribución. En consecuencia, los fabricantes de alimentos pueden reducir la inclusión de pigmentos en las formulaciones de alimento durante períodos de presión de costos, limitando la penetración del mercado y restringiendo el crecimiento del mercado de pigmentos para alimentación en África.

La Economía Avícola Sensible a los Costos Limita las Tasas de Inclusión de Pigmentos

El mercado de pigmentos para alimentación en África enfrenta desafíos debido a la alta estructura de costos de la producción avícola, que limita el uso de aditivos no esenciales entre los productores sensibles a los costos. Según el Informe Anual de Granos y Alimentos 2025 del Departamento de Agricultura de los Estados Unidos (USDA) para Kenia, el alimento constituye el 82% de los costos totales de producción de carne de pollo. Dado el significativo porcentaje de los gastos de alimentación en las operaciones avícolas, los productores tienden a priorizar los ingredientes nutricionales esenciales sobre los aditivos especializados para gestionar los costos de insumos. Dado que los pigmentos para alimentación sirven principalmente para mejorar la apariencia y la calidad del producto en lugar de mejorar el rendimiento animal, su uso a menudo se reduce o se retrasa durante períodos de presión financiera. Este comportamiento de compra centrado en los costos, particularmente entre los productores avícolas de pequeña y mediana escala, continúa obstaculizando la adopción más amplia de pigmentos para alimentación en el mercado africano.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Sub-Aditivo: La Demanda de Pigmentos Naturales se Orienta Hacia Formulaciones de Doble Función

La participación del mercado de pigmentos para alimentación en África correspondiente a cúrcuma y espirulina representó la mayor proporción, con un 51,4% en 2025. La cúrcuma y la espirulina mantienen su posición de liderazgo debido a sus combinados beneficios de pigmentación y atributos nutricionales funcionales, que atraen a los productores comerciales de ganado y acuicultura. Su uso se alinea con la creciente preferencia por ingredientes naturales para la alimentación que mejoran el rendimiento animal al tiempo que proporcionan mejora del color. Esta propuesta de valor de doble propósito impulsa la adopción en diversas especies y sostiene la demanda de soluciones de pigmentos de origen natural.

Se proyecta que el tamaño del mercado de pigmentos para alimentación en África para carotenoides crezca a la CAGR más rápida del 4,0% entre 2026 y 2031. Este crecimiento se atribuye principalmente a su creciente aplicación en la alimentación para acuicultura y aves de corral, donde la coloración es un factor de calidad crítico para la carne de pescado, el camarón, las yemas de huevo y la piel de las aves de corral. Además, los carotenoides ofrecen beneficios antioxidantes que promueven la salud y la productividad animal. La expansión de la producción comercial de alimentos y la creciente demanda de productos de proteína animal de calidad premium están impulsando aún más la inclusión de aditivos a base de carotenoides. Estos factores respaldan colectivamente sólidas perspectivas de crecimiento a largo plazo para este segmento.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo de Animal: Las Aves de Corral Dominan, la Acuicultura Emerge como Frontera de Crecimiento

Las aves de corral tuvieron la mayor participación de mercado del 77,8% en 2025. Las aves de corral siguen siendo el consumidor dominante de pigmentos para alimentación porque las características visuales como el color de la yema, la pigmentación de la piel y la apariencia de la carne influyen directamente en las decisiones de compra. Las operaciones comerciales de ponedoras y pollos de engorde utilizan pigmentos para lograr consistencia en el producto y satisfacer las preferencias de los consumidores en los canales minoristas. Los grandes volúmenes de consumo de alimento del sector y su amplia integración en las cadenas de suministro formales crean una demanda sostenida de aditivos de pigmentación. Estas ventajas mantienen a las aves de corral como el segmento de uso final primario para los pigmentos para alimentación en toda la región.

Se prevé que las aves de corral crezcan a la CAGR más rápida del 4,1% entre 2026 y 2031. La continua expansión de la producción comercial de aves de corral, el aumento del consumo de proteínas y la mayor adopción de alimentos nutricionalmente equilibrados están apoyando esta trayectoria de crecimiento. Los productores están poniendo mayor énfasis en la eficiencia de la alimentación, el rendimiento animal y la calidad del producto, lo que fomenta el uso de aditivos especializados, incluidos los pigmentos. La demanda minorista de huevos y productos avícolas de color consistente fortalece aún más las tasas de uso. A medida que los sistemas modernos de producción avícola continúan expandiéndose, se proyecta que el consumo de pigmentos aumente junto con la demanda general de alimento.

Análisis Geográfico

Sudáfrica representó la mayor participación de mercado del 48,6% en 2025 y se proyecta que crezca a la CAGR más rápida del 4,6% entre 2026 y 2031. El país se beneficia de una industria comercial de alimentos bien desarrollada, sistemas integrados de producción avícola y un uso extensivo de aditivos para la alimentación. Las operaciones ganaderas a gran escala enfatizan la calidad del alimento, la consistencia nutricional y la apariencia del producto, fomentando condiciones favorables para la adopción de pigmentos. Además, la fuerte penetración minorista apoya la demanda de productos avícolas y ganaderos visualmente consistentes. Estas ventajas estructurales posicionan a Sudáfrica como el principal mercado regional para el consumo de pigmentos para alimentación.

Egipto sigue siendo un contribuyente significativo debido a su avanzada industria acuícola y su creciente dependencia de alimentos formulados. La producción comercial de pescado requiere una calidad de alimento consistente e insumos nutricionales, lo que impulsa la demanda de aditivos de pigmentación utilizados en formulaciones de alimento para acuicultura. Las prácticas de agricultura intensiva han fomentado la adopción de ingredientes especializados para la alimentación que mejoran la apariencia del producto y apoyan el rendimiento animal. La infraestructura acuícola establecida del país diferencia su perfil de demanda de los mercados centrados en las aves de corral en otras partes de África. Se proyecta que la inversión continua en la producción comercial de pescado sostenga el consumo de aditivos para la alimentación y refuerce la importancia de Egipto dentro de la industria regional.

El resto de África representa una oportunidad emergente a medida que la comercialización del ganado y la producción de alimentos compuestos continúan expandiéndose. Según la Actualización 2025 de la Industria Acuícola Egipcia del Servicio Agrícola Exterior del Departamento de Agricultura de los Estados Unidos (USDA), el sector acuícola de Egipto representa actualmente aproximadamente el 80% de la producción total de pescado del país, destacando la importancia de los sistemas de producción intensiva basados en alimentos que dependen de aditivos especializados e insumos nutricionales[3]Fuente: Servicio Agrícola Exterior del Departamento de Agricultura de los Estados Unidos (USDA), Actualización 2025 de la Industria Acuícola Egipcia, apps.fas.usda.gov.. Tendencias de modernización similares están surgiendo gradualmente en Nigeria, Tanzania y otros mercados africanos, creando oportunidades adicionales para la adopción de pigmentos para alimentación.

Panorama Competitivo

El mercado está moderadamente fragmentado, con actores clave que incluyen BASF SE, DSM-Firmenich AG, Kemin Industries, Inc., Nutreco N.V. y Adisseo (China National Bluestar (Group) Co., Ltd.). El panorama competitivo presenta una combinación de proveedores multinacionales de aditivos para la alimentación y especialistas regionales en distribución. Los fabricantes globales mantienen posiciones sólidas en carotenoides sintéticos debido a la tecnología especializada, el riguroso control de calidad y la experiencia regulatoria requeridos para la producción. Estos factores crean altas barreras de entrada y respaldan las relaciones establecidas con los principales productores de alimentos. Por el contrario, los proveedores de pigmentos naturales se centran en la diferenciación a través de la trazabilidad, la sostenibilidad y el abastecimiento de origen vegetal. Esto da como resultado una estructura de mercado con suministro concentrado en pigmentos sintéticos y una participación más amplia en las categorías de pigmentos naturales.

La competencia en el mercado está siendo moldeada cada vez más por la innovación de productos, el soporte técnico y la fiabilidad de la cadena de suministro. Los fabricantes de alimentos priorizan los aditivos que ofrecen un rendimiento de pigmentación consistente al tiempo que promueven la salud animal y la eficiencia de la producción. En respuesta, los proveedores están ampliando sus carteras de productos para integrar la funcionalidad de coloración con los beneficios nutricionales. Las ofertas de pigmentos naturales están ganando terreno a medida que los productores de ganado y acuicultura exploran alternativas que se alineen con las cambiantes preferencias de los consumidores. Además, las capacidades de distribución siguen siendo críticas, ya que el acceso a la experiencia técnica y la disponibilidad confiable de productos influye significativamente en las decisiones de compra en los mercados de alimentos africanos.

Las inversiones recientes subrayan el compromiso de los principales proveedores con la mejora de las operaciones regionales. Por ejemplo, en septiembre de 2024, DSM-Firmenich AG inauguró una instalación de fabricación de Nutrición y Salud Animal de 10.000 metros cuadrados en Sadat City, Egipto. Esta instalación está diseñada para producir vitaminas, minerales y aditivos para la alimentación para clientes regionales, reforzando las capacidades de fabricación local y garantizando un suministro más confiable de aditivos a los productores comerciales de alimentos. Tales inversiones no solo fortalecen el posicionamiento competitivo, sino que también mejoran la capacidad de respuesta del servicio en los mercados ganaderos y de acuicultura en expansión en África.

Líderes de la Industria de Pigmentos para Alimentación en África

BASF SE

DSM-Firmenich AG

Kemin Industries, Inc.

Nutreco N.V.

Adisseo (China National Bluestar (Group) Co., Ltd.)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: PAI Partners SAS ha acordado adquirir Innovad Group BV, un proveedor global de soluciones especializadas de nutrición animal y aditivos para la alimentación. Esta adquisición tiene como objetivo mejorar sus capacidades de innovación y ampliar su presencia en el mercado de aditivos para la alimentación, incluidos los productos relacionados con pigmentos, para apoyar la evolución de la industria de alimentación ganadera en África.

- Septiembre de 2024: DSM-Firmenich AG inauguró una instalación de fabricación de Nutrición y Salud Animal de 10.000 metros cuadrados en Sadat City, Egipto, con una capacidad anual de 10.000 toneladas métricas para vitaminas, minerales y aditivos para la alimentación, incluidos carotenoides. La inversión fortalece las capacidades de suministro regional para los mercados de pigmentos para alimentación y nutrición animal en toda África.

- Julio de 2024: Nutreco N.V. adquirió AECI Animal Health (Pty) Ltd en Sudáfrica, ampliando su red de distribución de aditivos especializados para la alimentación en la región y mejorando el acceso al mercado para soluciones de nutrición de valor añadido, como los ingredientes de pigmentación utilizados en formulaciones de alimento para aves de corral y acuicultura.

Alcance del Informe del Mercado de Pigmentos para Alimentación en África

Los pigmentos para alimentación son aditivos naturales o sintéticos incorporados en el alimento animal para mejorar la coloración de las yemas de huevo, la piel de las aves de corral, la carne de pescado y el camarón. Además, contribuyen al atractivo del producto y pueden ofrecer beneficios antioxidantes y nutricionales. El informe del mercado de pigmentos para alimentación en África está segmentado por sub-aditivo (carotenoides y cúrcuma y espirulina), por animal (acuicultura, aves de corral, rumiantes, porcinos y otros animales), y por geografía (Egipto, Kenia, Sudáfrica y el Resto de África). Los pronósticos del mercado se proporcionan en términos de valor (USD) y volumen (toneladas métricas).

| Carotenoides |

| Cúrcuma y Espirulina |

| Acuicultura | Peces |

| Camarón | |

| Otras Especies Acuícolas | |

| Aves de Corral | Pollos de Engorde |

| Ponedoras | |

| Otras Aves de Corral | |

| Rumiantes | Ganado Bovino |

| Ganado Lechero | |

| Otros Rumiantes | |

| Porcinos | |

| Otros Animales |

| Egipto |

| Kenia |

| Sudáfrica |

| Resto de África |

| Por Sub-Aditivo | Carotenoides | |

| Cúrcuma y Espirulina | ||

| Por Tipo de Animal | Acuicultura | Peces |

| Camarón | ||

| Otras Especies Acuícolas | ||

| Aves de Corral | Pollos de Engorde | |

| Ponedoras | ||

| Otras Aves de Corral | ||

| Rumiantes | Ganado Bovino | |

| Ganado Lechero | ||

| Otros Rumiantes | ||

| Porcinos | ||

| Otros Animales | ||

| Por Geografía | Egipto | |

| Kenia | ||

| Sudáfrica | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del espacio de pigmentos para alimentación en África en 2026?

El mercado de pigmentos para alimentación en África está valorado en 58,5 millones de USD en 2026.

¿Qué categoría animal impulsa la mayor demanda de pigmentos para alimentación en África?

Las aves de corral lideran por un amplio margen, con la mayor participación del 77,9% en 2025.

¿Cuál es el tipo de pigmento más importante en uso actual en África?

La Cúrcuma y la Espirulina es el segmento de tipo de pigmento más grande, con una participación del 51,4% en 2025.

¿Por qué es tan importante Sudáfrica para los proveedores de pigmentos para alimentación?

Sudáfrica tuvo la mayor participación del 48,6% en 2025 y se prevé que crezca a la CAGR más rápida del 4,7% entre 2026 y 2031, respaldada por grandes volúmenes de alimento, productores integrados y estándares minoristas más sólidos.

Última actualización de la página el: