Afrika Facility-Management-Markt – Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

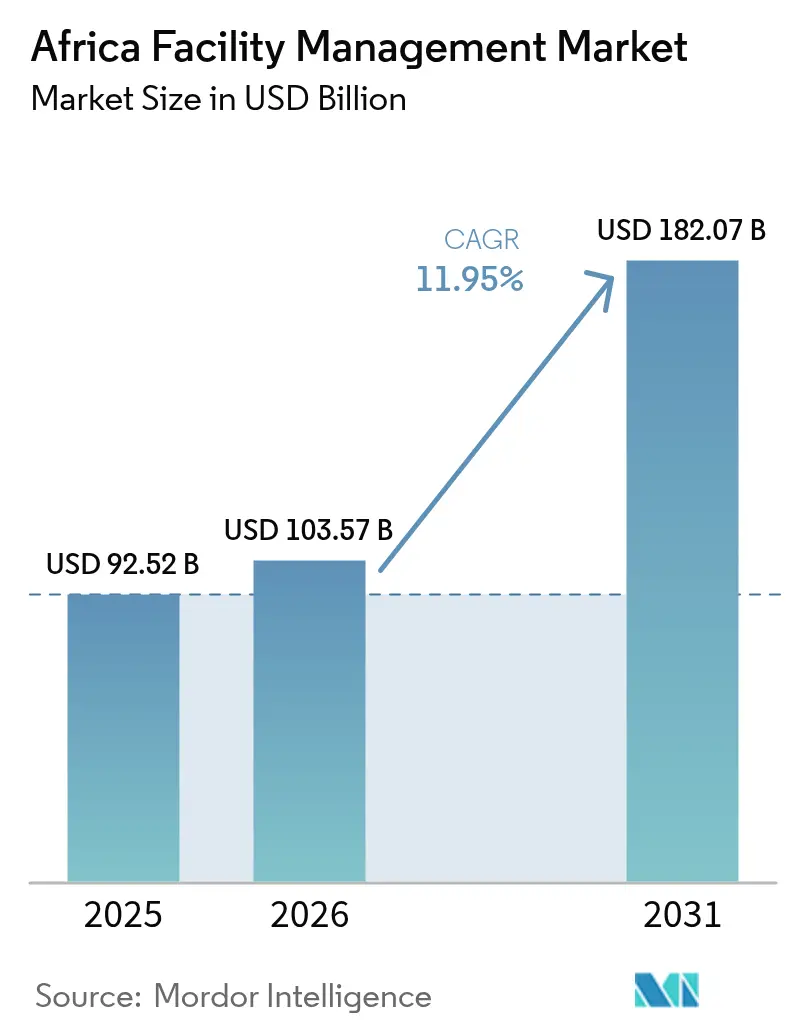

| Marktgröße im Basisjahr (2025) | 92.52 Milliarden US-Dollar |

| Marktgröße (2026) | 103.57 Milliarden US-Dollar |

| Marktgröße (2031) | 182.07 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.95% CAGR |

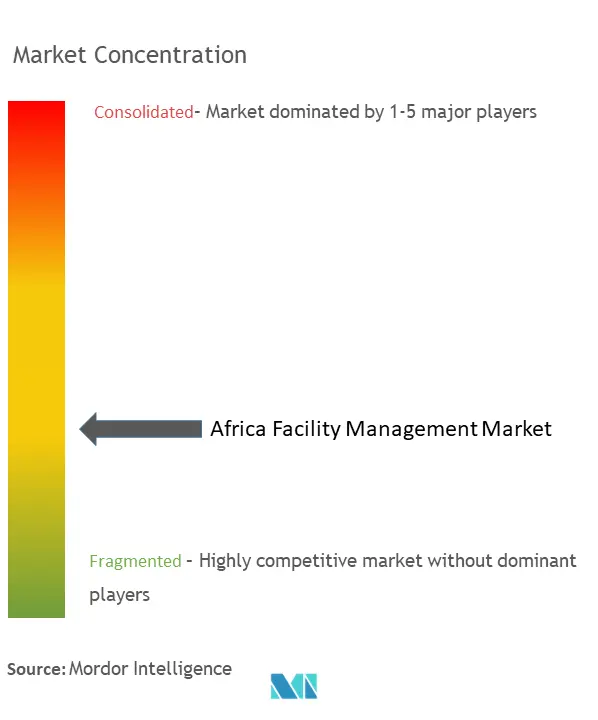

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Afrika Facility-Management-Marktanalyse von Mordor Intelligence

Die Größe des Afrika Facility-Management-Marktes wird im Jahr 2026 auf 103,57 Milliarden USD geschätzt, ausgehend von einem Wert von 92,52 Milliarden USD im Jahr 2025, mit Projektionen für 2031 von 182,07 Milliarden USD, was einem Wachstum von 11,95 % CAGR im Zeitraum 2026–2031 entspricht. Diese Dynamik spiegelt beschleunigte Infrastrukturinvestitionen, die wachsende Präferenz für ausgelagerte Servicemodelle und strengere regulatorische Rahmenbedingungen wider, die professionelle Standards im Gebäudebetrieb belohnen. Nigerias Anteil von 29,47 % verleiht dem Land einen überproportionalen Einfluss auf die regionale Nachfrage, während Südafrika und Ägypten Größe, Finanzierungstiefe und politische Stabilität bieten, die internationale Anbieter anziehen. Ausgelagerte Verträge machen dank Kosteneinsparungssynergien und Leistungsgarantien, die sowohl private als auch öffentliche Eigentümer ansprechen, nun 67,3 % des Wertes aus. Das Gewerbesegment bleibt mit einem Anteil von 40,2 % der größte Endnutzer, obwohl Industrie- und Verfahrenstechnikeinrichtungen am schnellsten wachsen, da Bergbau- und Energieprojekte komplexe Standorte hinzufügen, die spezialisiertes technisches Fachwissen erfordern. Die Technologieintegration, insbesondere IoT-fähige Gebäudemanagementsysteme und KI-gestützte vorausschauende Wartung, stützt den Margenschutz in einem inflationären Kostenumfeld und positioniert frühe Anwender für den Gewinn ergebnisbasierter Ausschreibungen im Afrika Facility-Management-Markt.

Wichtigste Erkenntnisse des Berichts

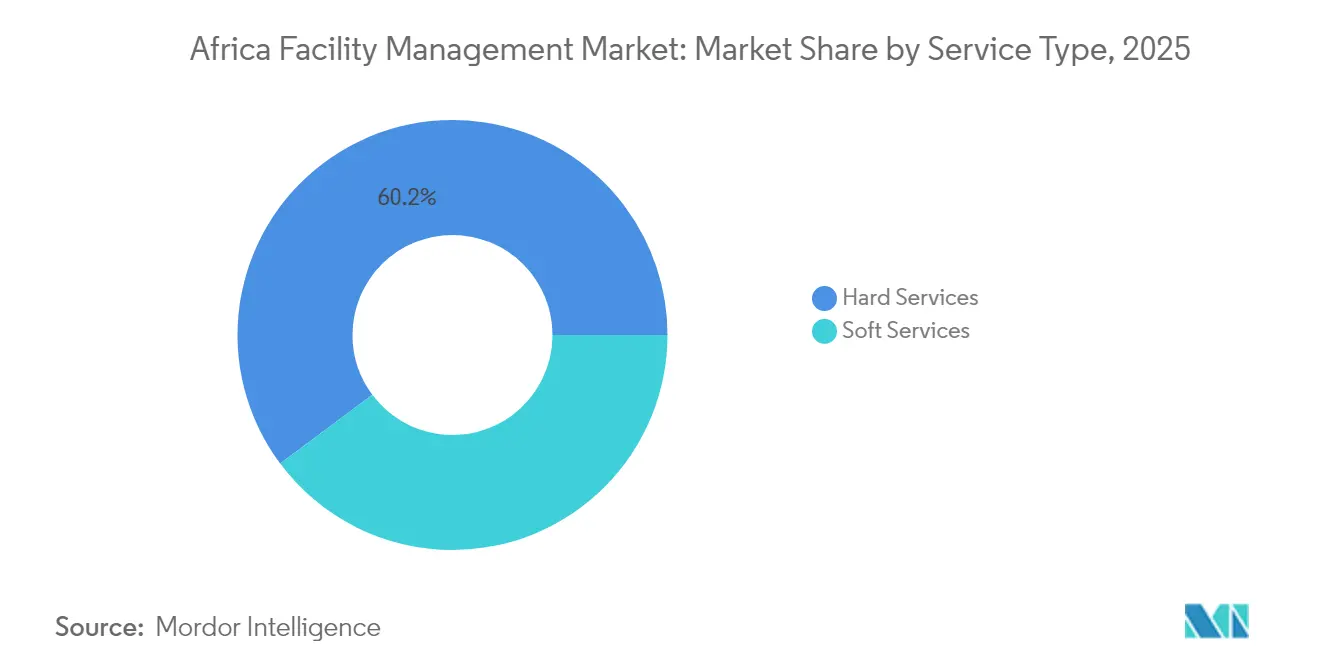

- Nach Servicetyp führten Hard Services mit einem Anteil von 60,20 % am Afrika Facility-Management-Markt im Jahr 2025; Soft Services wachsen mit einer CAGR von 14,54 % und sind auf dem Weg, den Abstand im Prognosezeitraum zu verringern.

- Nach Angebotstyp entfielen ausgelagerte Modelle auf 66,70 % des Umsatzes im Jahr 2025 und expandieren bis 2031 mit einer CAGR von 13,88 %. Integrierte Facility-Management-Lösungen verzeichneten das schnellste Wachstum innerhalb der ausgelagerten Modelle, was die Nachfrage nach Verantwortlichkeit bei einem einzigen Anbieter widerspiegelt.

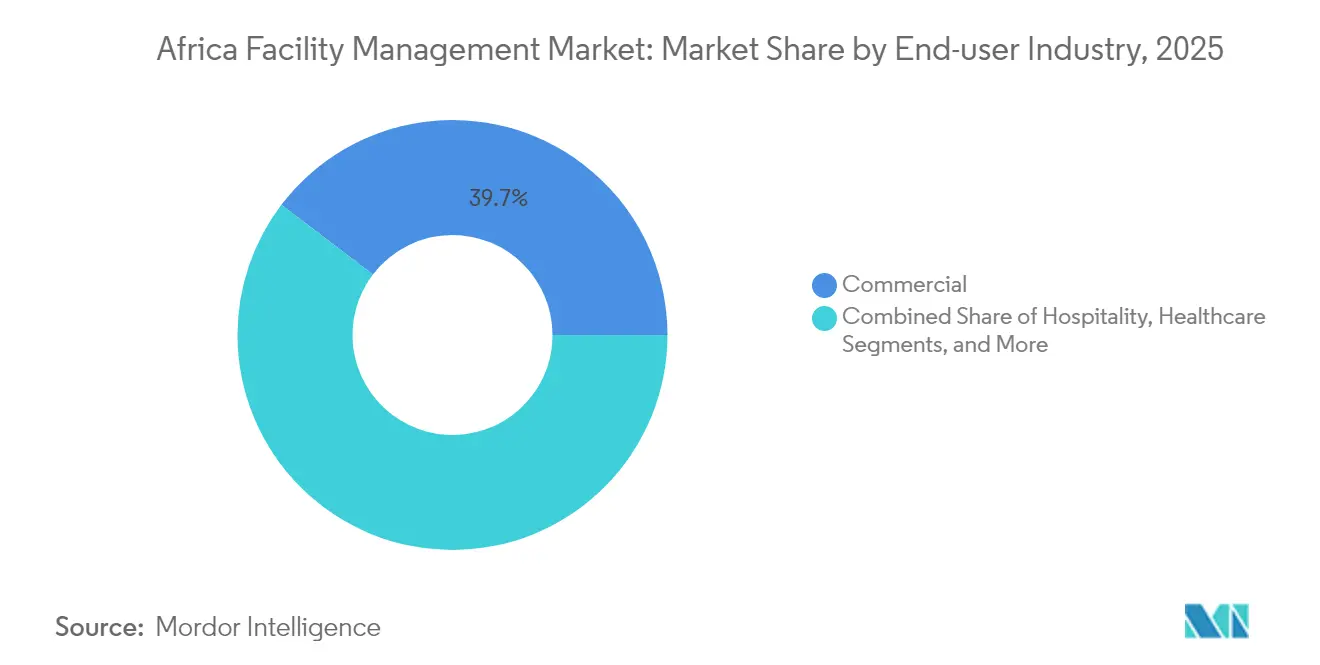

- Nach Endnutzerbranche hielten gewerbliche Einrichtungen im Jahr 2025 einen Anteil von 39,65 % an der Größe des Afrika Facility-Management-Marktes, während das Industrie- und Verfahrenstechniksegment die höchste prognostizierte CAGR von 14,27 % bis 2031 verzeichnete.

- Nach Land behielt Nigeria mit 29,10 % die größte nationale Position und soll eine CAGR von 14,02 % aufrechterhalten, was die kontinentale Expansion unterstützt.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Afrika Facility-Management-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Auslagerungsdynamik | +3.2% | Nigeria, Südafrika, Ägypten | Mittelfristig (2–4 Jahre) |

| Technologieintegration | +2.8% | Südafrika, Nigeria, Ägypten | Langfristig (≥ 4 Jahre) |

| ESG-konforme Lösungen | +2.1% | Südafrika, Ägypten, übriges Afrika | Langfristig (≥ 4 Jahre) |

| Nachfrage nach integriertem Facility Management | +1.9% | Nigeria, Südafrika, Ägypten | Mittelfristig (2–4 Jahre) |

| Ausbau von Sonderwirtschaftszonen | +1.4% | Nigeria, Ägypten, übriges Afrika | Mittelfristig (2–4 Jahre) |

| Versicherungsbedingte Compliance-Mandate | +1.0% | Südafrika, Nigeria, Ägypten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Auslagerungsdynamik

Organisationen auf dem gesamten Kontinent lagern zunehmend nicht zum Kerngeschäft gehörende Gebäudebetriebsleistungen aus, um Kapital freizusetzen, Prozesse zu standardisieren und auf spezialisierte Talentpools zuzugreifen. Nigerias Präsidialdirektive zur Einhaltung lokaler Inhaltsanforderungen aus dem Jahr 2024 belohnt Bieter, die die Entwicklung der inländischen Belegschaft nachweisen, und ermutigt lokale Facility-Management-Unternehmen zur Bildung von Gemeinschaftsunternehmen mit globalen Spezialisten.[1]Bola Ahmed Tinubu, "Präsidialdirektive zu den Anforderungen zur Einhaltung lokaler Inhalte, 2024," nuprc.gov.ng Botswanas Erfahrung mit der Auslagerung von Krankenhausdienstleistungen veranschaulicht messbare Verbesserungen bei Qualitätskennzahlen, die die inkrementellen Kosten aufwiegen, und stärkt den Fall für verwaltete Verträge in der öffentlichen Gesundheitsinfrastruktur. Vertragsmodelle haben sich hin zu mehrjährigen Vereinbarungen verschoben, die technische und unterstützende Dienstleistungen unter Leistungsgarantien bündeln, was in der Folge die Reibung bei Neuverhandlungen verringert und die Budgetplanbarkeit für Anlageneigentümer verbessert. Facility Manager betten nun dienstleistungsniveaubasierte Leistungskennzahlen ein, die Zahlungspläne mit Betriebszeit, Energieeinsparungen und Nutzerkomfort in Einklang bringen und eine transparente Werterbringung fördern. Da Erfolgsgeschichten in Peer-Netzwerken kursieren, betrachten immer mehr Vorstände die Auslagerung als strategischen Hebel statt als Kostensenkungsexperiment, was das Transaktionsvolumen im Afrika Facility-Management-Markt antreibt.

Technologieintegration

IoT-Sensoren, Cloud-Analysen und KI-Diagnosen ermöglichen Fernüberwachung, automatisierte Fehlererkennung und vorausschauende Wartung, die die Lebensdauer von Anlagen verlängern und ungeplante Ausfallzeiten reduzieren. Felddaten zeigen, dass intelligente Gebäudesteuerungen den durchschnittlichen Energieverbrauch eines Standorts bei Sensorausfallszenarien um 36,8 kW senken können, was die Versorgungsvolatilität mindert.[2]Hakilo Sabit und Thit Tun, "IoT-Integration eines ausfallsicheren intelligenten Gebäudemanagementsystems," mdpi.com Südafrikanische Pilotprojekte mit der Software von energyAI verzeichneten Betriebskosteneinsparungen von 10–15 %, indem Gerätetelemetrie mit Wetter- und Tarifdaten kombiniert wurde, um HLK-Zyklen zu optimieren. Anbieter, die digitale Zwillinge und mobile Arbeitsauftragsplattformen einbetten, differenzieren sich durch Live-Dashboards, automatisierte Compliance-Protokolle und datengestützte Empfehlungen zur Kapitalplanung. Der begrenzte Pool an Technikern, die mit Datenanalyse und der Konvergenz von Betriebs- und Informationstechnologie vertraut sind, verlangsamt jedoch groß angelegte Einführungen außerhalb der wichtigsten Ballungsräume. Trainingsallianzen mit technischen Universitäten und Herstellerakademien entwickeln sich daher zu wettbewerblichen Notwendigkeiten für Unternehmen, die technologiegewichtete Verträge im Afrika Facility-Management-Markt gewinnen wollen.

ESG-konforme Lösungen

Nachhaltigkeits- und Governance-Kriterien entwickeln sich von optionalen Zusatzleistungen zu grundlegenden Beschaffungsanforderungen. Das südafrikanische Finanzministerium schreibt bis 2025 eine 90-prozentige lokale Beschaffung von Lieferanten mit B-BBEE-Bewertung der Stufe 4 vor und verknüpft soziale Wirkungsziele mit der Vertragsberechtigung. Der Rechenzentrumsbetreiber Digital Realty bezieht 64 % seines afrikanischen Strommixes aus erneuerbaren Energien, was signalisiert, dass grüne Referenzen die Standortwahl für Hyperscale-Standorte beeinflussen. Gesundheitseinrichtungen wie das George Regional Hospital verwenden biologisch abbaubare Verbrauchsmaterialien und vergeben Reinigungsverträge bevorzugt an lokale kleine und mittlere Unternehmen, wodurch wiederholbare ESG-Rahmenbedingungen entstehen, die zukünftige Ausschreibungen beeinflussen. Umweltvorschriften verschärfen sich auch in Bezug auf Kältemittel, Abwassereinleitung und Feststoffabfallvermeidung, was Facility-Management-Partner dazu zwingt, wissenschaftsbasierte Reduktionsziele zu dokumentieren. Da Regulierungsbehörden Berichtsstandards harmonisieren, fordern Dienstleistungsangebote zunehmend geprüfte ESG-Scorecards an, was Nachzügler dazu drängt, Prozesse zu verbessern oder den Afrika Facility-Management-Markt zu verlassen.

Nachfrage nach integriertem Facility Management

Kunden konsolidieren einzelne Hard- und Soft-Service-Linien unter Einzelverträgen, um Koordinationslücken zu schließen und Beschaffungsvolumen zu erschließen. Ein integriertes Modell vereinfacht die Governance, da ein Anbieter zum Verwalter von Gebäudeanlagen, dem Wohlbefinden der Nutzer und Nachhaltigkeits-Dashboards wird. Gebündelter Leistungsumfang unterstützt auch ergebnisbasierte Zahlungen, die Betriebszeit, Raumnutzungseffizienz und Kohlenstoffminderung statt Aufgabenerfüllung belohnen. Der Trend findet am stärksten Anklang in gewerblichen Multi-Standort-Portfolios, die ein konsistentes Markenerlebnis anstreben, und in Campus-Umgebungen, in denen komplexe Systeme synchronisierte vorbeugende Wartung und Reinigungsrotationen erfordern. Facility-Management-Unternehmen investieren daher in multidisziplinäre Teams und bereichsübergreifende Qualifizierungsprogramme, die einen flexiblen Personaleinsatz bei variablem Tagesbedarf ermöglichen, was die Auslastungsraten und Vertragsmargen im Afrika Facility-Management-Markt steigert.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Betriebskosten | -2.4% | Nigeria, Ägypten, übriges Afrika | Kurzfristig (≤ 2 Jahre) |

| Kultureller Widerstand gegen Auslagerung | -1.8% | Nigeria, übriges Afrika | Mittelfristig (2–4 Jahre) |

| Qualifikationslücke bei digitalen Facility-Management-Technologien | -1.5% | Nigeria, Südafrika, Ägypten | Langfristig (≥ 4 Jahre) |

| Volatile Wechselkurse, die die Vertragsfähigkeit beeinträchtigen | -1.3% | Nigeria, Ägypten, übriges Afrika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Betriebskosten

Währungsabwertung und die Abhängigkeit von importierten Materialien haben die nigerianischen Bauinputpreise seit 2023 um 200 % in die Höhe getrieben, was die Margen der Facility-Management-Dienstleistungen drückt und Neuverhandlungen langfristiger Verträge erzwingt. Zement-, Stahl- und Facharbeiterlöhne verdoppelten sich im gleichen Zeitraum, während die Versorgungstarife aufgrund globaler Energievolatilität stiegen. Anbieter reagieren mit dynamischen Preisklauseln, Großeinkaufspartnerschaften und der Substitution lokal beschaffter Verbrauchsmaterialien, um das Weitergaberisiko zu begrenzen. Einige Unternehmen nutzen Fernüberwachung und sensorbasierte Inspektionen, um die Reisekosten der Techniker zu senken und den Inflationsdruck im Afrika Facility-Management-Markt teilweise auszugleichen. Dennoch bedrohen anhaltende Logistikengpässe und Kraftstoffkostenspitzen die Cashflow-Planbarkeit und schränken die Fähigkeit kleinerer Anbieter ein, Technologie-Upgrades zu finanzieren.

Kultureller Widerstand gegen Auslagerung

Die organisatorische Präferenz für interne Teams bleibt weit verbreitet, insbesondere in öffentlichen Einrichtungen, in denen Beschäftigungsschutz und die Bewahrung institutionellen Wissens geschätzt werden. Der südafrikanische Diskurs um die sogenannte „Beratungsherrschaft” hebt Bedenken hinsichtlich der Überabhängigkeit von externen Beratern und einer wahrgenommenen Verwässerung der Rechenschaftspflicht hervor. Befürworter des Facility Managements kontern mit Pilotprogrammen, die höhere Serviceverfügbarkeit, transparente Leistungskennzahl-Dashboards und strukturierte Belegschaftsübergangspläne demonstrieren, die bestehendes Personal unter verbesserten Ausbildungswegen aufnehmen. Im Laufe der Zeit helfen evidenzbasierte Leistungsberichte und Empfehlungen von Gleichgesinnten, die Skepsis abzubauen, obwohl der Widerstand die Ausschreibungszyklen noch immer verlängert und die unmittelbare Auslagerungsbereitschaft in Teilen des Afrika Facility-Management-Marktes dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicetyp: Hard Services treiben den Umsatz, während Soft Services beschleunigen

Hard Services behielten im Jahr 2025 einen Anteil von 60,20 % am Afrika Facility-Management-Markt, gestützt durch mechanische, elektrische und sanitäre Wartung, die die Betriebsverfügbarkeit kritischer Gebäudesysteme sicherstellt. Obligatorische Brandschutz- und Sicherheitsprüfungen, HLK-Optimierung und Aufzugsinspektionen positionieren technische Gewerke als nicht-diskretionäre Budgetposten in Gewerbegebäuden und Industrieanlagen. Anlageneigentümer priorisieren Hard Services bei der Beantragung von Belegungszertifikaten und Versicherungsverlängerungen, was eine stabile Nachfrage auch in wirtschaftlichen Abschwungphasen unterstützt. Gleichzeitig stärken digitale Anlagenregister und zustandsbasierte Überwachung wiederkehrende Umsatzströme, indem datenzentrierte Arbeitsabläufe in Wartungszyklen eingebettet werden.

Soft Services verzeichnen mit einer CAGR von 14,54 % die schnellste Entwicklung, da Arbeitgeber die Arbeitsplatzerfahrung mit Talentbindung und Markenwahrnehmung verknüpfen. Sicherheit und Büroservice führen die Wachstumsteilsegmente an, da steigende städtische Kriminalitätsraten und hybride Arbeitsmodelle den Bedarf an Zugangskontrolle, Empfangsmanagement und Concierge-Diensten erhöhen. Reinigungs- und Abfalldienstleistungen integrieren umweltfreundliche Chemikalien und Robotik, um ESG-Benchmarks zu erfüllen und gleichzeitig die manuelle Arbeitsintensität zu senken. Durch Belegungssensoren ausgelöste vorausschauende Planung minimiert Überstunden, hält Luftqualitätskennzahlen innerhalb der Gesundheitsrichtlinien und verbessert Zufriedenheitswerte. Diese Konvergenz von Wohlbefinden und Effizienz lenkt ein größeres Ausgabenvolumen in Richtung Soft Services und verringert schrittweise den Umsatzabstand zu Hard Services in der Größe des Afrika Facility-Management-Marktes.

Nach Angebotstyp: Ausgelagerte Modelle gestalten die Marktdynamik neu

Ausgelagerte Verträge machten 66,70 % des Umsatzes im Jahr 2025 aus, bedingt durch ein Wachstum von 13,88 %, das die Budgets interner Programme bei weitem übertraf. Vorstände bevorzugen es, feste Gehaltskosten und das Risiko des Anlagenersatzes auf Spezialpartner zu verlagern, die Betriebszeit garantieren und die Einhaltung gesetzlicher Vorschriften dokumentieren. Einzeldienstleistungsverträge bleiben bei kostenbewussten kleinen und mittleren Unternehmen verbreitet, die Ad-hoc-Reparaturen oder Sicherheitspatrouillen benötigen, aber gebündelte und integrierte Facility-Management-Modelle generieren zusammen nun den Großteil des ausgelagerten Umsatzes, da sie Kosteneffizienz durch Umfang erschließen und die Governance vereinfachen. Integriertes Facility Management profitiert zudem von technologiegestützter Berichterstattung, die Leistungskennzahlen über alle Disziplinen hinweg vereinheitlicht und Echtzeit-Scorecards liefert, die von Risikoausschüssen geschätzt werden.

Interne Teams behalten Positionen in Sektoren mit sensiblen Daten oder gesetzlichen Personalvorgaben, wie Verteidigungsstandorten und ausgewählten Gesundheitseinrichtungen. Selbst hier entstehen hybride Strukturen, bei denen eigenes Personal die Strategie überwacht, während Drittanbieter-Techniker Spitzenlastaufgaben und Spezialgewerke übernehmen. Nigerias Vorschriften zu lokalen Inhalten beschleunigen die Bildung inländischer Anbieter und Gemeinschaftsunternehmen, fördern den Wissenstransfer und nutzen den Marktanteil einheimischer Unternehmen im Afrika Facility-Management-Markt. Auf dem gesamten Kontinent bewerten Entscheidungsträger zunehmend den Lebenszyklus-Wert statt der nominalen Arbeitskosten, eine Verschiebung, die die Dynamik ausgelagerter Verträge verstärkt.

Nach Endnutzerbranche: Führungsposition des Gewerbes steht vor industrieller Herausforderung

Gewerbliche Einrichtungen, darunter Büros, Telekommunikationszentren, Einzelhandelskomplexe und Verteilzentren, machten im Jahr 2025 39,65 % des Afrika Facility-Management-Marktes aus. Kontinuierliche IT-Verfügbarkeit, Nutzerkomfort und markenkonforme Ästhetik treiben große Serviceumfänge für Reinigungs-, Gebäudetechnik- und Sicherheitsfunktionen an. Der E-Commerce-Boom erweitert Lagerflächen, die ein integriertes Laderampenmanagement, Flottenkoordination und energieeffiziente Beleuchtungsnachrüstungen erfordern. Finanzinstitute und Technologieparks verankern mehrjährige Servicevereinbarungen, die die Integration von Cyber-physischer Sicherheit und regulatorische Berichterstattung betonen.

Industrie- und Verfahrenstechnikeinrichtungen verzeichnen mit einer CAGR von 14,27 % das höchste prognostizierte Wachstum, da Bergbauunternehmen, Raffinerien und Hersteller von schnelldrehenden Konsumgütern ihre Kapazitäten zur Deckung der Exportnachfrage ausbauen. Diese Anlagen erfordern eine 24/7-Wartung von Schwermaschinen, standortinternen Versorgungseinrichtungen und Gefahrenkontrollsystemen, was in komplexe Hard-Service-Verträge mit überdurchschnittlichen Margen mündet. Nachhaltigkeitsverpflichtungen wie Exxaros Fahrplan zur Kohlenstoffneutralität betten Projekte zur erneuerbaren Energiewende und Abwärmerückgewinnungsaufgaben in den Facility-Management-Leistungsumfang ein. Gesundheits-, Gastgewerbe- und Bildungseinrichtungen fügen Nischenanforderungen hinzu – von der Entsorgung klinischer Abfälle bis hin zu Gästeerfahrungsprotokollen –, die Anbieter dazu veranlassen, branchenspezifische Leitfäden zu entwickeln und so die Kundenbasis im Afrika Facility-Management-Markt zu erweitern.

Geografische Analyse

Nigeria führt den Afrika Facility-Management-Markt mit einem Anteil von 29,10 % im Jahr 2025 an und hält eine prognostizierte CAGR von 14,02 % bis 2031 aufrecht, gestützt durch die Expansion von Megastädten, die Entwicklung von Sonderwirtschaftszonen und Vorschriften zu lokalen Inhalten, die inländische Bieter bevorzugen. Die Infrastruktur-Asset-Management-Behörde des Bundesstaates Lagos ist ein Beispiel für die offizielle Unterstützung der professionellen Pflege öffentlicher Anlagen, während Öl- und Gaskonzerne Gebäudetechnikdienstleistungen auslagern, um die Einhaltung strenger Sicherheitsrichtlinien zu gewährleisten. Währungsgegenwind erhöht die Dringlichkeit der Kostenkontrolle und veranlasst Gebäudeeigentümer, zustandsbasierte Wartung einzuführen, die den Ersatzteilbedarf senkt und ungeplante Ausfallzeiten reduziert. Steigende Betriebskosten schränken jedoch den Cashflow kleiner Anbieter ein, verschärfen den Wettbewerb um auf Dollar lautende Verträge und erhöhen die Konsolidierungsaussichten innerhalb der Größe des Afrika Facility-Management-Marktes.

Südafrika belegt den zweiten Platz nach Wert und bietet ein reifes regulatorisches Umfeld, das multinationale Facility-Management-Hauptsitze verankert. Das neue Gesetz über öffentliche Beschaffung von 2024 führt ein zentralisiertes Ausschreibungsportal ein, das die Transparenz verbessert und grenzüberschreitende Marktteilnehmer ermutigt, wodurch Lieferantenpools erweitert und Angebotsmargen verringert werden. Das staatliche Engagement von 1 Billion Rand für die Infrastrukturbereitstellung bis 2025 erschließt Projekte, die nach der Inbetriebnahme ein schlüsselfertiges Facility Management erfordern, von Verkehrsknotenpunkten bis hin zu Studentenwohnheimen. Inländische Marktführer wie Bidvest Facilities Management nutzen ihre nationale Größe, um Forschung und Entwicklung in der Analyse intelligenter Gebäude zu finanzieren und sich durch Franchise-Allianzen nordwärts auszudehnen, was die Technologieführerschaft im Afrika Facility-Management-Markt stärkt.

Ägypten verzeichnet zweistelliges Wachstum, das durch einen öffentlichen Investitionsfahrplan von 2 Billionen ägyptischen Pfund unterstützt wird, der Transportkorridore, neue Stadtentwicklungen und Industriegebiete betont. Die Beteiligung privaten Kapitals erreichte im Geschäftsjahr 2024/2025 63,5 % der gesamten Projektfinanzierung, was das Vertrauen der Investoren in stabile Rahmenbedingungen für die Auslagerung des Facility Managements demonstriert. Wachstumschancen konzentrieren sich auf Groß-Kairo, die Logistikzonen des Suezkanals und aufstrebende Wissensstädte, in denen erstklassige Einrichtungen LEED- und EDGE-Zertifizierungen anstreben. Das breitere Cluster des übrigen Afrikas fügt Diversität hinzu, wobei Kenia, Ghana und die Côte d'Ivoire öffentlich-private Partnerschaftspipelines vorantreiben, die erstmalige Auslagerungsmöglichkeiten schaffen, und Grenzmärkte geberfinanzierte Krankenhaus- und Bildungsprojekte übernehmen, die internationale Facility-Management-Standards vorschreiben. Gemeinsam heben diese Regionen das Wachstumsprofil und die risikobereinigten Renditen des Afrika Facility-Management-Marktes an.

Wettbewerbslandschaft

Der Afrika Facility-Management-Markt bleibt fragmentiert, da unterschiedliche regulatorische Rahmenbedingungen und hohe Anforderungen an lokales Wissen zahlreiche nationale und subregionale Spezialisten fördern. Führende regionale Gruppen wie Bidvest Facilities Management, Tsebo Solutions und Servest Africa verfügen über umfangreiche Vertragsportfolios in Südafrika und nutzen gemeinsame Servicezentren und Flottensynergien, um Stückkosten zu senken. Nigerianische Wettbewerber wie Alpha Mead Group und Broll Nigeria wachsen auf der Grundlage der Nachfrage aus dem Öl- und Gas- sowie dem gewerblichen Immobiliensektor, während Ägyptens Contrack FM auf seine Baukompetenz zurückgreift, um gemischt genutzte Megaprojekte zu bedienen. Die kollektive Umsatzkonzentration der fünf größten Anbieter liegt unter 30 % des kontinentalen Wertes, was erheblichen Spielraum für Konsolidierung signalisiert.

Technologische Kompetenz ist zu einem entscheidenden Differenzierungsmerkmal geworden. Anbieter setzen IoT-Gateways, CAFM-Plattformen und KI-gestützte Diagnose-Engines ein, um Energieeinsparungen, vorausschauenden Anlagenersatz und automatisierte Compliance-Protokolle zu versprechen. Anmeldungen von geistigem Eigentum im Zusammenhang mit Wärmepumpen-Laststeuerungssystemen und intelligenter Zählerorchestrierung unterstreichen die steigende Forschungs- und Entwicklungsallokation. [4]Rheem Manufacturing Company, "Patent für Wärmepumpensysteme," patents.google.com Internationale Marktteilnehmer erwerben entweder lokale Lizenzinhaber oder bilden Gemeinschaftsunternehmen mit Minderheitsbeteiligung, die Marktzugangsquoten erfüllen und gleichzeitig operative Aufsicht gewähren.

Margendruck durch Inputkosteninflation beschleunigt Fusionen und Übernahmen, da Größe für Einkaufshebel, standortübergreifenden Personaleinsatz und die Amortisierung digitaler Forschungs- und Entwicklungskosten unerlässlich wird. Allied Universals Akquisitionsserie im Jahr 2025 signalisiert das gestiegene Interesse globaler Sicherheitskonzerne, die sich als integrierte Facility-Management-Anbieter neu positionieren. Der strategische Fokus verlagert sich auf ergebnisbasierte Vereinbarungen, die Risikoteilung bündeln und damit Unternehmen mit soliden Bilanzen und datenwissenschaftlichem Talent belohnen, die in der Lage sind, Leistungsgarantien im gesamten Afrika Facility-Management-Markt zu quantifizieren.

Marktführer in der Afrika Facility-Management-Branche

Bidvest Facilities Management

Apleona GmbH

Tsebo Facilities Solution

Servest Africa

G4S Africa

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Das südafrikanische Finanzministerium stellte über drei Jahre 1 Billion Rand für Infrastrukturprojekte bereit und gab Baupipelines im Wert von 313,5 Milliarden Rand frei, die nach der Inbetriebnahme nachgelagerte Facility-Management-Dienstleistungen erfordern werden.

- März 2025: Allied Universal schloss sechs globale Akquisitionen mit einem Gesamtjahresumsatz von 240 Millionen USD ab, was eine beschleunigte Konsolidierung bei sicherheitsgeführten integrierten Facility-Management-Angeboten in Afrika signalisiert.

- Januar 2025: Ägyptens Planungsministerium bestätigte Privatsektor-Investitionen von 133,1 Milliarden ägyptischen Pfund als Teil eines Kapitalplans von 2 Billionen ägyptischen Pfund für das Geschäftsjahr 2024/2025, was die adressierbare Infrastrukturbasis für integriertes Facility Management erweitert.

- Juli 2024: Südafrikas neues Gesetz über öffentliche Beschaffung trat in Kraft und schuf ein Amt für öffentliche Beschaffung sowie technologiebasierte Ausschreibungssysteme, die die Transparenz bei der Vergabe öffentlicher Facility-Management-Aufträge erhöhen. Diese Politik soll den Wettbewerb intensivieren und digitale Compliance-Kontrollpunkte in zukünftigen Ausschreibungen einführen.

Berichtsumfang des Afrika Facility-Management-Marktes

Facility Management ist die Integration von Prozessen innerhalb einer Organisation zur Aufrechterhaltung und Entwicklung der vereinbarten Dienstleistungen, die die Effektivität ihrer Kernaktivitäten unterstützen und verbessern. Facility Management umfasst zwei Hauptbereiche: Raum und Infrastruktur (Planung, Design, Arbeitsplatz, Bau, Miete, Belegung, Wartung und Möblierung) sowie Menschen und Organisation (Verpflegung, Reinigung, Informations- und Kommunikationstechnologie, Personalwesen, Buchhaltung, Marketing und Gastgewerbe). Diese beiden breiten Tätigkeitsbereiche werden gemeinhin als Hard Facility Management und Soft Facility Management bezeichnet.

Der Afrika Facility-Management-Markt ist segmentiert nach Servicetyp (Hard Services [Asset Management, Gebäudetechnik- und HLK-Dienstleistungen, Brandschutzsysteme und Sicherheit sowie weitere Hard-FM-Dienstleistungen] und Soft Services [Büroservice und Sicherheit, Reinigungsdienstleistungen, Verpflegungsdienstleistungen sowie weitere Soft-FM-Dienstleistungen]), Angebotstyp (Eigenleistung und Fremdvergabe [Einzel-FM, gebündeltes FM und integriertes FM]), nach Endnutzer (Gewerbe, Gastgewerbe, institutionelle und öffentliche Infrastruktur, Gesundheitswesen, Industrie und Verfahrenstechnik sowie weitere) und Land (Südafrika, Ägypten, Nigeria und übriges Afrika). Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Wertangaben (USD) bereitgestellt.

| Hard Services | Asset Management |

| Gebäudetechnik- und HLK-Dienstleistungen | |

| Brandschutzsysteme und Sicherheit | |

| Weitere Hard-FM-Dienstleistungen | |

| Soft Services | Büroservice und Sicherheit |

| Reinigungsdienstleistungen | |

| Verpflegungsdienstleistungen | |

| Weitere Soft-FM-Dienstleistungen |

| Eigenleistung | |

| Fremdvergabe | Einzel-FM |

| Gebündeltes FM | |

| Integriertes FM |

| Gewerbe (Informationstechnologie und Telekommunikation, Einzelhandel und Lagerhaltung) |

| Gastgewerbe (Hotels, Gaststätten, Großrestaurants) |

| Institutionelle und öffentliche Infrastruktur (Staat, Bildung, Verkehr) |

| Gesundheitswesen (öffentliche und private Einrichtungen) |

| Industrie und Verfahrenstechnik (Fertigung, Energie, Bergbau) |

| Weitere Endnutzerbranchen (Mehrfamilienwohnen, Unterhaltung, Sport und Freizeit) |

| Südafrika |

| Ägypten |

| Nigeria |

| Übriges Afrika |

| Nach Servicetyp | Hard Services | Asset Management |

| Gebäudetechnik- und HLK-Dienstleistungen | ||

| Brandschutzsysteme und Sicherheit | ||

| Weitere Hard-FM-Dienstleistungen | ||

| Soft Services | Büroservice und Sicherheit | |

| Reinigungsdienstleistungen | ||

| Verpflegungsdienstleistungen | ||

| Weitere Soft-FM-Dienstleistungen | ||

| Nach Angebotstyp | Eigenleistung | |

| Fremdvergabe | Einzel-FM | |

| Gebündeltes FM | ||

| Integriertes FM | ||

| Nach Endnutzerbranche | Gewerbe (Informationstechnologie und Telekommunikation, Einzelhandel und Lagerhaltung) | |

| Gastgewerbe (Hotels, Gaststätten, Großrestaurants) | ||

| Institutionelle und öffentliche Infrastruktur (Staat, Bildung, Verkehr) | ||

| Gesundheitswesen (öffentliche und private Einrichtungen) | ||

| Industrie und Verfahrenstechnik (Fertigung, Energie, Bergbau) | ||

| Weitere Endnutzerbranchen (Mehrfamilienwohnen, Unterhaltung, Sport und Freizeit) | ||

| Nach Land | Südafrika | |

| Ägypten | ||

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Afrika Facility-Management-Marktes?

Die Größe des Afrika Facility-Management-Marktes wird im Jahr 2026 auf 103,57 Milliarden USD geschätzt.

Wie schnell wächst der Markt?

Der Markt soll zwischen 2026 und 2031 mit einer CAGR von 11,95 % wachsen.

Welche Servicekategorie generiert den höchsten Umsatz?

Hard Services, die mechanische, elektrische und Sicherheitssysteme umfassen, halten 60,20 % des Umsatzes im Jahr 2025.

Warum sind ausgelagerte Modelle in Afrika so dominant?

Ausgelagerte Anbieter bieten Leistungsgarantien und technologische Fähigkeiten, die das Eigentümerrisiko reduzieren, und erfassen 66,70 % des Marktwertes im Jahr 2025.

Welches Land führt die regionale Nachfrage an?

Nigeria hält einen Marktanteil von 29,10 % und soll bis 2031 mit einer CAGR von 14,02 % wachsen.

Welche Technologietrends gestalten das Facility Management neu?

IoT-Sensoren, KI-gestützte vorausschauende Wartung und integrierte digitale Dashboards senken den Energieverbrauch und verbessern die Compliance-Berichterstattung, was Vertragsgewinne für technologiegestützte Anbieter antreibt.

Seite zuletzt aktualisiert am: