Marktgröße und Marktanteil des Agrarsektors in Uganda

Marktanalyse des Agrarsektors in Uganda von Mordor Intelligence

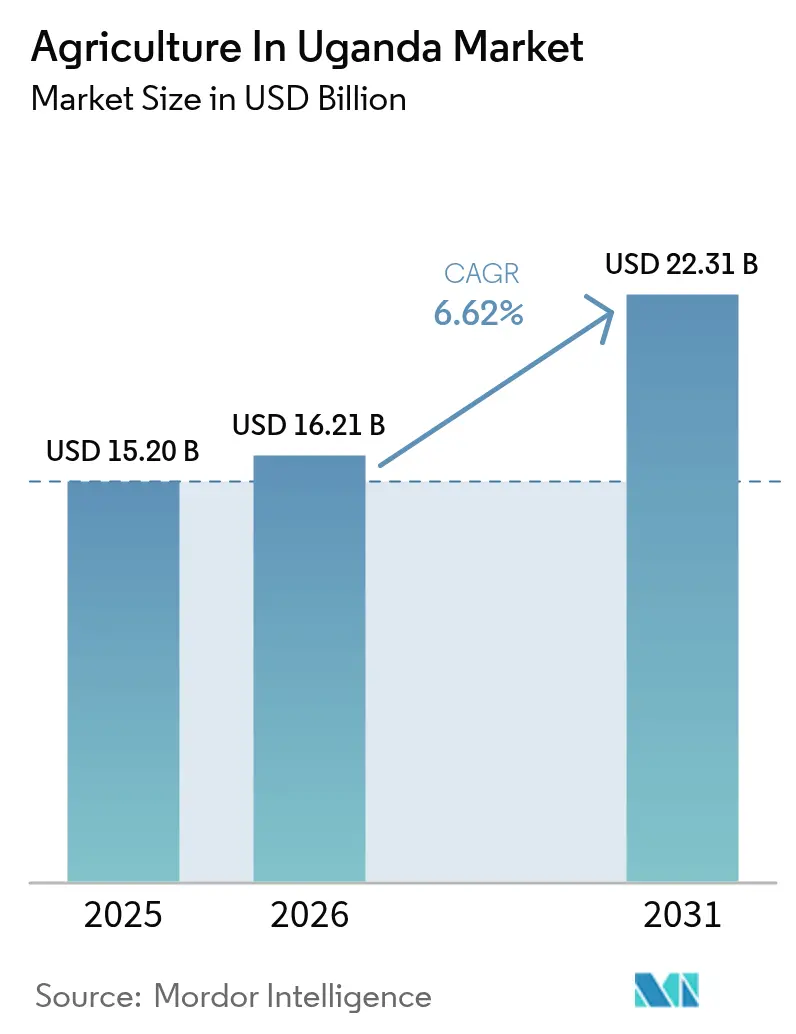

Die Marktgröße des Agrarsektors in Uganda wird im Jahr 2026 auf 16,21 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 15,20 Milliarden USD, mit Prognosen für 2031 von 22,31 Milliarden USD, was einem Wachstum von 6,62 % CAGR über 2026–2031 entspricht. Staatliche Finanzierung, Infrastrukturverbesserungen und Programme für die digitale Landwirtschaft gestalten landwirtschaftliche Praktiken um, erweitern den Zugang zu Betriebsmitteln und fördern die Kommerzialisierung in allen wichtigen Erntekategorien. Öffentlich-private Finanzierungspartnerschaften, einschließlich jener aus dem Jahr 2022 – ein Klimasmarte-Landwirtschaftsprojekt der Weltbank über 96 Millionen USD und das Engagement der Stanbic Bank in Höhe von 750 Milliarden UGX (203 Millionen USD) – bilden die erforderliche Kapitalbasis zur Modernisierung von Produktions- und Nacherntesystemen [1].Quelle: Ministerium für Finanzplanung und wirtschaftliche Entwicklung, „Finanzminister Kasaija legt Haushaltsstrategie für das Haushaltsjahr 2025/2026 vor,” finance.go.ug Die steigende regionale Nachfrage nach Getreide, zollfreier Zugang für Gartenbauprodukte und schnell wachsender Bedarf an Viehfutter verstärken positive Preissignale, während die weit verbreitete digitale Akzeptanz Transaktionskosten senkt und die Markttransparenz verbessert. Diese Faktoren gemeinsam sichern eine starke Wachstumsbahn für den Agrarmarkt in Uganda bis 2030.

Wichtigste Erkenntnisse des Berichts

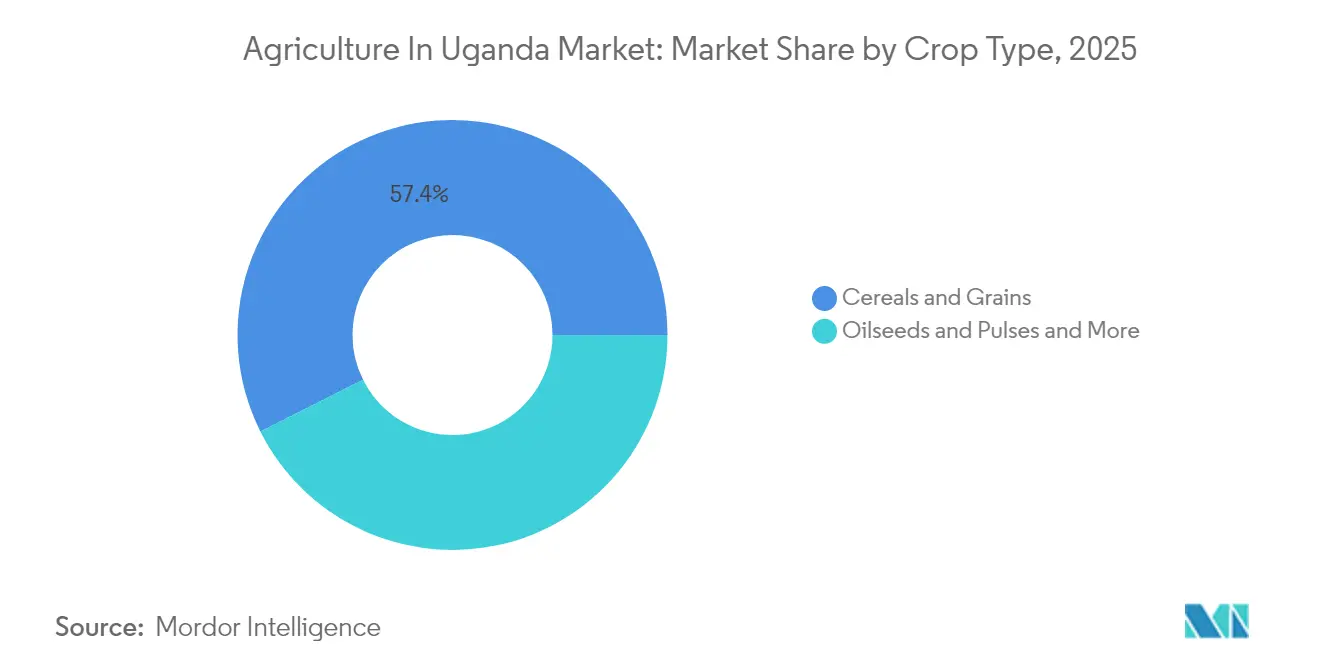

- Nach Ernteart führten Getreide und Körner mit einem Anteil von 57,40 % am ugandischen Markt im Jahr 2025, während Obst und Gemüse voraussichtlich mit einer robusten CAGR von 8,92 % bis 2031 wachsen werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Agrarmarkt in Uganda

Auswirkungsanalyse der Wachstumstreiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| Staatliche PDM-Finanzierung beschleunigt die Kommerzialisierung von Kleinbauern | +1.8% | National, zentrale und östliche Regionen | Mittelfristig (2–4 Jahre) |

| Aufbau der Kühlkette am Flughafen Entebbe und regionalen Knotenpunkten | +1.2% | National, mit Ausstrahlungseffekten auf Ostafrika | Mittelfristig (2–4 Jahre) |

| Mobile Preis-/Logistik-Apps erweitern den Marktzugang | +0.9% | National, höchste Akzeptanz in zentralen Regionen | Kurzfristig (≤ 2 Jahre) |

| Anti-Zecken- und Tiergesundheitsprogramme fördern die Nachfrage nach Ölsaaten | +0.7% | National, Viehkorridorregionen | Mittelfristig (2–4 Jahre) |

| Digitale Getreidehandelsplattformen (EAGC GSoko) senken Transaktionskosten | +0.6% | National, kommerzielle Landwirtschaftsgebiete | Kurzfristig (≤ 2 Jahre) |

| Zollfreier Zugang für Hass-Avocados und exotische Früchte | +0.5% | National, südwestliches Hochland | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche PDM-Finanzierung beschleunigt die Kommerzialisierung von Kleinbauern

Das Gemeindeentwicklungsmodell (Parish Development Model) stellt Ugandas ehrgeizigste Initiative zur ländlichen Transformation dar und setzt über 2 Billionen UGX (540 Millionen USD) ein, um 6,78 Millionen viehhaltende Haushalte von der Subsistenz- zur kommerziellen Landwirtschaft zu überführen [2]Quelle: Statistikamt Uganda, „Nationale Viehzählung 2021,” ubos.org. Dieser Finanzierungsmechanismus adressiert unmittelbar die historische Einschränkung des begrenzten Zugangs zu Betriebsmitteln und Beratungsdiensten, wobei 56,5 % der viehhaltenden Haushalte nun Beratungsdienste in Anspruch nehmen können, verglichen mit früheren Versorgungslücken. Die Auswirkungen des Programms gehen über direkte Begünstigte hinaus, da die erhöhte Marktbeteiligung von Kleinbauern vorgelagerte Nachfrage nach Verarbeitungsanlagen und nachgelagerte Versorgung für städtische Märkte schafft und dadurch die Wertschöpfungskettenstruktur bei Getreide, Ölsaaten und Gartenbauerzeugnissen grundlegend verändert.

Aufbau der Kühlkette am Flughafen Entebbe und regionalen Knotenpunkten

Infrastrukturinvestitionen in Kühllagerung und Logistik erschließen Ugandas Exportpotenzial, insbesondere für hochwertige Gartenbauprodukte, die zuvor Nachernteverluste von über 40 % aufwiesen. Der Ausbau des Flughafens Entebbe, der sich 2024 der Fertigstellung nähert, umfasst erweiterte Frachtumschlagsanlagen, die speziell für den Export von Frischerzeugnissen ausgelegt sind und Uganda in die Lage versetzen, die wachsende europäische und nahöstliche Nachfrage nach tropischen Früchten zu befriedigen. Investitionen des Privatsektors ergänzen die staatliche Infrastruktur, wobei Unternehmen wie Alvan Blanch mehrere Getreidesilos mit je 1.000 Metrischen Tonnen Kapazität in Busunju, Masindi und Kampala errichten, ausgestattet mit modernen Trocknungs- und Reinigungssystemen, die die für Exportmärkte erforderlichen Qualitätsstandards sichern.

Mobile Preis-/Logistik-Apps erweitern den Marktzugang

Im Jahr 2023 wird die digitale Transformation in der Landwirtschaft durch gezielte Förderprogramme beschleunigt: Der AYuTe Africa Challenge vergibt 112 Millionen UGX (30.000 USD) in Form von Zuschüssen an ugandische Agri-Tech-Startups, die mobilbasierte Lösungen für Preisfindung und Logistikkoordination entwickeln [3].Quelle: Uganda Coffee Development Authority, „In den Nachrichten,” ugandacoffee.go.ug Diese Plattformen beseitigen Informationsasymmetrien, die Kleinbauern historisch benachteiligten, ermöglichen direkten Marktzugang und reduzieren Zwischenhändlerkosten um schätzungsweise 15–20 %. Das AIRTEA-Programm, unterstützt durch 298.000 EUR (322.000 USD) an EU-Fördergeldern, demonstriert die internationale Anerkennung des digitalen Landwirtschaftspotenzials Ugandas und konzentriert sich auf IoT- und Präzisionslandwirtschaftstechnologien, die die Ressourcennutzung optimieren und die Ertragsprognostizierbarkeit in verschiedenen agrarökologischen Zonen verbessern.

Anti-Zecken- und Tiergesundheitsprogramme fördern die Nachfrage nach Ölsaaten

Wachsende Rinder-, Schweine- und Milchviehherden benötigen eiweißreiches Futter aus Sojabohnen- und Sonnenblumenmehl, wobei Tiergesundheitskampagnen die Produktivität steigern und die Futteraufnahme erhöhen, was das Wachstum auf dem Markt stärkt. Staatlich geführte Tiergesundheitsprogramme, einschließlich Massenimpfkampagnen gegen Zecken und Maul- und Klauenseuche, verbessern die Tierproduktivität und schaffen eine anhaltende Nachfrage nach eiweißreichen Futterzusätzen aus der Sojabohnen- und Sonnenblumenverarbeitung. Die kommerzielle Ausrichtung des Sektors nimmt zu, wobei die Schweinehaltung eine kommerzielle Beteiligungsquote von 50 % aufweist, während die Milchproduktion auf 3,73 Milliarden Liter jährlich um das Fünffache gestiegen ist, was konsistente Futterlieferketten erfordert, die lokal produziertes Ölsaatenschrot gegenüber importierten Alternativen bevorzugen.

Auswirkungsanalyse der Markthemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| Niederschlagsvariabilität und dürrebedingte Ertragsschwankungen | -1.4% | Nördliche und östliche Regionen | Kurzfristig (≤ 2 Jahre) |

| Weniger als 1 % bewässerte Fläche begrenzt die Skalierbarkeit | -1.1% | National, kommerzielle Landwirtschaftsgebiete | Langfristig (≥ 4 Jahre) |

| Aflatoxin-Absagen bei Mais und Erdnüssen | -0.8% | Feuchte Regionen | Mittelfristig (2–4 Jahre) |

| Hohe Kosten / geringe Verfügbarkeit hermetischer Lagerung | -0.6% | Abgelegene Landwirtschaftsgebiete | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Niederschlagsvariabilität und dürrebedingte Ertragsschwankungen

Klimatische Volatilität stellt die unmittelbarste Bedrohung für die landwirtschaftliche Produktivität dar, wobei die Saison März–Mai 2024 in Norduganda eine der trockensten Perioden seit 1981 verzeichnete und weitreichende Ernte- und Viehverluste verursachte. Die Dürre im Distrikt Katakwi von November 2024 bis März 2025 führte zu über 1.000 Tiertoten und verdeutlicht die Anfälligkeit des Sektors gegenüber Wetterextremen, die den Getreideertrag um mehr als 20 % von Jahr zu Jahr schwanken lassen können. Diese Variabilität untergräbt das Investitionsvertrauen und erschwert die Lieferkettenplanung, da Verarbeiter und Exporteure Schwierigkeiten haben, konsistente Mengen und Qualitätsstandards aufrechtzuerhalten, die für internationale Märkte erforderlich sind.

Weniger als 1 % bewässerte Fläche begrenzt die Skalierbarkeit

Ugandas Bewässerungsdeckungsgrad bleibt mit weniger als 1 % der bewirtschafteten Fläche kritisch niedrig und schränkt die Fähigkeit des Sektors ein, die für die Erschließung von Exportmärkten erforderliche konsistente Hochwerternte zu erzielen. Dieses Infrastrukturdefizit wird deutlicher, je stärker der Klimawandel die Niederschlagsvariabilität intensiviert, wodurch die Landwirte auf regengespeiste Produktion angewiesen sind, die die Kulturpflanzenauswahl und die Flexibilität des Erntezeitpunkts einschränkt. Im Jahr 2022 adressiert das Klimasmarte Landwirtschaftstransformationsprojekt Uganda der Weltbank über 96 Millionen USD dieses Problem durch die geplante Entschlammung von 300 Stauseen und die Schaffung von Wasserbewirtschaftungsinfrastruktur, doch erstrecken sich die Umsetzungszeiträume über den unmittelbaren Prognosezeitraum hinaus.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Ernteart: Getreide treibt das Volumen voran, Obst gewinnt an Wert

Getreide und Körner trugen 2025 einen Marktanteil von 57,40 % bei, angeführt von Maiskulturen, die inländische und regionale Abnehmer im Südsudan, in der Demokratischen Republik Kongo und in Kenia bedienen. Sorghum- und Hirseanbauflächen werden in nördlichen Distrikten als klimaresistente Alternativen ausgeweitet, während Weizen ein Nischenprodukt bleibt. Betriebsmittelgutscheine und Beratungsagenten im Rahmen des Gemeindeentwicklungsmodells senken die Produktionskosten, doch Nachernteverluste belasten die Betriebsmargen und unterstreichen den Bedarf an qualitativ hochwertiger Lagerung.

Obst und Gemüse werden voraussichtlich bis 2031 eine CAGR von 8,92 % verzeichnen, was von der verbesserten Kühlkettenlogistik am Flughafen Entebbe profitiert. Bananen- und Kochbananenproduktion dienen dem heimischen Verbrauch, während Hass-Avocados, Ananas und Spezialitäten-Arabica-Kaffee Exportprämien erzielen. Vertragslandwirtschaft, Bündelungszentren und digitale Handelsplattformen stärken weiterhin das Wachstum aller Erntekategorien und sichern die Marktdynamik.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Die Nähe der Zentralregion zu Kampala schafft einen dichten Cluster aus kommerziellen Farmen, Futtermittelmühlen und Verarbeitungsanlagen, die Skaleneffekte nutzen und die Produktion über alle Agrarmarktkanäle in Uganda verteilen. Westuganda, insbesondere die Ankole-Subregion, produzierte 2024 1,2 Milliarden Liter Milch und beherbergt große Kaffeeplantagen wie die Kaweri Coffee Plantation, was ihre Rolle bei wertschöpfenden Exporten unterstreicht. Östliche Distrikte dominieren die Getreideanbaufläche und sind einem erhöhten Klimarisiko ausgesetzt, nachdem sie 2024 die trockenste März-Mai-Saison seit vier Jahrzehnten erlebt haben.

Norduganda, einschließlich Karamoja, erhält intensive öffentliche und Geberunterstützung. Die Green-Belts-Initiative des Entwicklungsprogramms der Vereinten Nationen (UNDP) zeigt, wie von Frauen geführte Genossenschaften von Sechs-Morgen-Parzellen auf 400-Morgen-Betriebe angewachsen sind, auf denen Sorghum, grüne Bohnen und Sonnenblumen angebaut werden, was die Inklusivität des Marktes demonstriert. Der grenzüberschreitende Handel stützt weiterhin die Getreideeinnahmen, da Uganda Mais und Bohnen nach Kenia und in die Demokratische Republik Kongo exportiert, obwohl politische Störungen den Handel gelegentlich unterbrechen. Die Höhenlage des südwestlichen Hochlandes begünstigt die Produktion von Spezialitätenkaffee und Hass-Avocados und positioniert die Region für die Nutzung von EU-Zollbefreiungen und Prämienpreisen.

Der Agrarmarkt in Uganda profitiert auch von ausgeweitetem Handel mit China, Indien und anderen nicht-traditionellen Partnern, was den Verlust einiger AGOA-Präferenzen in den Vereinigten Staaten abfedert. Obwohl sich die Logistikkorridore verbessern, sind die Straßen in abgelegenen Distrikten während der Regenzeiten anfällig, was die Transportkosten hoch hält. Die Umsetzung regionaler Infrastruktur, wie die Verlängerung der Normalspureisenbahn (Standard Gauge Railway), soll die Frachtkosten weiter senken und Ugandas Rolle als landwirtschaftlicher Lieferant für Ost- und Zentralafrika stärken.

Regulatorisches Umfeld

Ugandas Landwirtschaftssektor wird durch eine Mischung aus Fachministerien und übergreifenden Normungsgremien reguliert, wobei das Ministry of Agriculture, Animal Industry and Fisheries (MAAIF) die Sektorpolitik im Rahmen der National Agriculture Policy festlegt und Input- sowie Hygienekontrollen koordiniert, während das Uganda National Bureau of Standards (UNBS) Inspektions-, Freigabe- und Marktüberwachungsanforderungen gemäß seinen Inspektions- und Freigabevorschriften von 2022 sowie den Marktüberwachungsvorschriften von 2021 durchsetzt. Qualitäts- und Konformitätskontrollen prägen zunehmend die Vermarktung, insbesondere bei exportorientiertem Gartenbau und Getreide, wo phytosanitäre Prüfungen, Rückstandsrisikoüberwachung und Anforderungen an die Nachernte-Behandlung die Praktiken in Packstationen, die Prüfnachfrage und Rückverfolgbarkeitssysteme beeinflussen.

Auch eine regulatorische Konsolidierung zeichnet sich ab. Im Juli 2026 genehmigte das Kabinett den Food and Agriculture Regulatory Authority Bill, 2026, der vorschlägt, die Aufsicht über Lebensmittelsicherheit, Veterinärwesen und landwirtschaftliche Betriebsmittel unter einer einzigen Behörde zusammenzuführen, um die Fragmentierung zu verringern und den Verbraucherschutz sowie die Exportwettbewerbsfähigkeit zu stärken. Auf der Seite von Vieh und Futtermitteln richtete der Animal Feeds Act, 2024 (im Mai 2024 verkündet) ein Animal Feeds Committee ein, das die Herstellung, Einfuhr, Lagerung und den Verkauf von Tierfutter regulieren soll, was die Formalisierung der Futtermittelherstellung sowie strengere Kontrollen bei Qualität und Kennzeichnung für die wachsenden Wertschöpfungsketten der Milch-, Geflügel- und Schweineproduktion unterstützt.

Wertschöpfungskettenanalyse

Ugandas landwirtschaftliche Wertschöpfungskette umfasst die Bereitstellung von Betriebsmitteln (Saatgut, Dünger, Pflanzenschutz, Tierfutter und Veterinärdienste), die von Kleinbauern dominierte landwirtschaftliche Produktion, die Sammlung durch Händler und Genossenschaften, die Verarbeitung von Kaffee, Milch, Getreide, Ölsaaten und Zucker sowie den Vertrieb über inländische Großhandelsmärkte und regionale Exportkorridore. Öffentliche Programme, einschließlich des Parish Development Model und der von MAAIF geleiteten Wertschöpfungsketteninitiativen, wirken als Katalysatoren für die Kommerzialisierung, indem sie den Zugang zu Beratungsdiensten, Bezugskanälen und Sammelstrukturen verbessern, während digitale Getreidehandels- und Preis-/Logistikplattformen die Informationslücken zwischen Erzeugern, Händlern und Verarbeitern verringern.

Zentrale Engpässe bestehen weiterhin bei der Integrität der Betriebsmittel, der Klimaexposition und der Nachernte-Infrastruktur. Gefälschte und minderwertige Betriebsmittel bleiben eine strukturelle Einschränkung (Schätzungen zufolge sind 30 % bis 40 % des auf dem Markt erhältlichen Saatguts gefälscht), während die Düngemittelverteilung fragmentiert ist und stark auf Großbetriebe ausgerichtet ist (etwa 66 % des Verbrauchs), was die Akzeptanz unter Kleinbauern einschränkt. In der physischen Kette erhöhen die geringe Bewässerungsabdeckung und variable Niederschläge die Angebotsvolatilität für Verarbeiter und Exporteure, und Lücken bei der Lagerung erhöhen Verluste und Qualitätsrisiken; als Reaktion darauf fließen Investitionen in Bewässerungs- und Klimaresilienz-Anlagen wie das 21-Millionen-USD-Bewässerungsprojekt Atari River Basin Irrigation Scheme (Baubeginn im März 2025 in Bulambuli und Kween) und größere Wasser-für-Produktion-Programme (einschließlich MWACRID in Masindi und Kiryandongo sowie weitere Vorhaben wie Unyama, Namalu und Sipi), die die Produktionsbasis für Getreide, Gartenbauerzeugnisse und Ölsaaten stärken, die für Verarbeitung und Export bestimmt sind.

Marktchancen und Zukunftsaussichten

Die Agroindustrialisierung schafft konkrete Freiräume in Verarbeitung, Lagerung und Logistik, die direkt mit Ugandas wichtigsten Warenketten verknüpft sind. Die staatliche Haushaltsplanung hat das Agro-Industrialisation Programme aufgewertet, und die Mittelzuweisung für das Haushaltsjahr 2026/27 in Höhe von 2,26 Billionen Shs bildet einen Ankerpunkt für Ausgaben in Bewässerung, Wertschöpfung und Forschung, die sich in bankfähige Projekte für Verarbeiter, Kühlketten-Betreiber und Zulieferer von Betriebsmitteln umsetzen lassen. Der Druck zur Exportkonformität lenkt zudem Investitionen in Prüfung, Rückverfolgbarkeit und Nachernte-Behandlung, verstärkt durch die Durchsetzung durch UNBS und die vorgeschlagene Konsolidierung im Rahmen des Food and Agriculture Regulatory Authority Bill, 2026.

Konkrete Projekte zeigen, wo Kapazitäten aufgebaut werden und wo Zulieferer ansetzen können. Im Juli 2026 begannen Nonda Commodities Limited und Ingazi Group International mit dem Bau eines 248-Millionen-USD-Coffee Value Park in Nakaseke zur Verarbeitung von Kaffee, Kakao und Vanille, was die Nachfrage nach Rohstoffbeschaffung, Sammlung und Qualitätsmanagementdiensten erweitert. Auch Industriepark- und Handelsfinanzierungsinitiativen erweitern das Chancenspektrum: Die Landzuweisung für den Lusenke Kayunga Agro-Industrial Park (1.200 Acres, April 2026) signalisiert neue Standorte für die Verarbeitung von Obst und Nahrungspflanzen, während die UKEF-gestützte Finanzierung (192,9 Millionen EUR, Januar 2026) für die Modernisierung der Landwirtschaft im Zusammenhang mit Verarbeitung, Lagerung und Kühlketten-Infrastruktur die Pipeline für Gerätelieferanten, EPC-Auftragnehmer und Abnehmer stärkt. Klimaresiliente Wasserinfrastruktur bleibt ein zentraler Hebel zur Stabilisierung der Versorgung von Agrarverarbeitern, unterstützt durch die Genehmigung der AfDB über 140 Millionen USD im Juni 2026 für das Uganda Multipurpose Water for Climate Resilient Irrigation Development and Agro-Industrialization Programme in der Bunyoro-Subregion.

Aktuelle Branchenentwicklungen

- Juli 2026: Ugandas Kabinett genehmigte den Food and Agriculture Regulatory Authority Bill, 2026, der eine einzige Regulierungsbehörde für Lebensmittelsicherheit, Veterinäraufsicht, landwirtschaftliche Chemikalien und Tierfutter vorschlägt. Der Schritt reagiert auf überlappende Zuständigkeiten und zielt darauf ab, die Durchsetzung bei Betriebsmittelqualität und Exportkonformität zu verschärfen. Für Verarbeiter und Exporteure kann ein einheitlicher Rahmen die Zertifizierungswege vereinfachen und gleichzeitig die Anforderungen an Rückverfolgbarkeit und Rückstandskontrollen erhöhen.

- Februar 2026: Sukuma Commodities sicherte sich eine erweiterte Kreditfazilität über 1,8 Millionen USD von Sahel Capital über den Social Enterprise Fund for Agriculture in Africa (SEFAA), um Betriebskapital zu finanzieren und die Kaffeeexportmengen zu erhöhen. Die Finanzierung stärkt die Beschaffungskapazität am Ursprungsort und unterstützt eine konsistentere Erfüllung für Spezialitäten- und Großabnehmer. Sie unterstreicht zudem die wachsende Rolle strukturierter Finanzierung beim Ausbau exportorientierter Agrarunternehmen.

- Juni 2025: Talanta Finance Limited unterzeichnete eine Abnahmevereinbarung über 5.000 metrische Tonnen Simsim (Sesam) für den chinesischen Markt, mit einem angekündigten Weg zur Skalierung der Mengen im Zusammenhang mit der lokalen Verarbeitungsinfrastruktur. Der Deal hebt hervor, wie die Exportnachfrage in höhere Anforderungen an Sammlung, Reinigung, Sortierung und Compliance-Dokumentation übersetzt wird. Er verstärkt zudem die Anreize für Investitionen in die Wertschöpfung bei Sesam und Qualitätssicherungssysteme.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diesen Bericht umfasst der Markt den Wert der landwirtschaftlichen Produktion in Uganda über die wichtigsten Kulturgruppen hinweg, erfasst über Produktion, Verbrauch, Handel und Preisentwicklungen und für jedes Jahr in USD-Werten ausgedrückt.

Ausschlüsse vom Umfang: Viehzucht, Fischerei, Forstwirtschaft und nachgelagerte Lebensmittelverarbeitung sind von dieser Marktgrößenbestimmung ausgeschlossen.

Übersicht der Segmentierung

- Nach Ernteart (Produktionsanalyse (Volumen), Verbrauchsanalyse (Volumen und Wert), Importanalyse (Volumen und Wert), Exportanalyse (Volumen und Wert) und Preisentwicklungsanalyse)

- Getreide und Körner

- Ölsaaten und Hülsenfrüchte

- Obst und Gemüse

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche beginnt mit dem Aufbau einer Faktenbasis zu Ugandas landwirtschaftlichen Mengen, Erzeugerpreissignalen und Handelsströmen und gleicht diese Eingaben anschließend mit den im Modell verwendeten Kulturgruppen ab. Wir stützen uns überwiegend auf öffentliche Quellen wie FAOSTAT, das Uganda Bureau of Statistics, Veröffentlichungen des Ministry of Agriculture Animal Industry and Fisheries, Weltbank-Indikatoren und UN Comtrade als Referenzen für Export und Import.

Nach Zusammenstellung der Basisdaten werden diese mit richtungsweisenden Informationen aus Unternehmensberichten, Investorenpräsentationen, glaubwürdiger Presseberichterstattung und von Branchenverbänden geteilten Sektorupdates abgeglichen. Ein kostenpflichtiges Datenbankabonnement wird in begrenztem Umfang für Unternehmensfinanzdaten sowie für die Prüfung von Export- und Importsendungen auf Sendungsebene genutzt, wenn dies hilft, handelsbezogene Kulturen zu validieren. Diese Schreibtischquellen sind beispielhaft, und während der Datenerhebung und Klärung werden auch weitere öffentliche und kostenpflichtige Referenzen genutzt.

Primärinterviews und Umfragen

Die Primärarbeit dient der Validierung von Annahmen zum Kulturmix, zur Preisentwicklung und zum Anteil der Produktion, der tatsächlich vermarktet statt auf dem Betrieb einbehalten wird – Aspekte, die in öffentlichen Tabellen nicht immer sichtbar sind. Die Interviews umfassen Vertreiber landwirtschaftlicher Betriebsmittel, Sammler, Exporteure, Verarbeiter, Kreditgeber und Berater, und wir erfassen zudem Beiträge aus verschiedenen Teilen Ugandas, um eine zu starke Abhängigkeit von einem einzelnen Korridor oder einem einzelnen Anbauzyklus zu vermeiden.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 30 % | CXOs: 15 % | APAC: 44 % |

| Mid-Tier: 52 % | Funktions-/Bereichsleiter: 34 % | EMEA: 30 % |

| Kleinere Akteure: 18 % | Manager: 51 % | Amerika: 26 % |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung beginnt mit einer Top-down-Rekonstruktion, bei der offizielle Produktionsmengen und Handelsstatistiken den abgedeckten Kulturgruppen zugeordnet und anschließend mit beobachteten Preisreihen multipliziert werden, um die Produktion in jährliche USD-Werte umzurechnen. Da einzelne Quellen informelle Ströme übersehen können, gleichen wir die Ergebnisse mit selektiven Bottom-up-Prüfungen ab, etwa mit stichprobenartigen Erntemengen von Sammlern und Exporteuren, Kanalprüfungen zu Erzeuger- im Vergleich zu Großhandelsspannen und einer Plausibilitätsprüfung anhand von Anbaufläche und Ertragsentwicklungen.

Zu den wichtigsten im Modell verwendeten Eingaben zählen die Erntefläche, durchschnittliche Erträge, Trends bei Erzeuger- und Großhandelspreisen, Muster des exportierbaren Überschusses und die zeitliche Abstimmung der Wechselkurse für die USD-Umrechnung, die zusammen die von Jahr zu Jahr auftretenden Wertveränderungen über reine Mengenschwankungen hinaus erklären. Die Prognose nutzt Szenarioanalysen, unterstützt durch eine leichte multivariate Regression, bei der Treiber wie Ertragstrend, Niederschlagsvariabilität, politische Unterstützungssignale und Handelsnachfrage mit Expertenfeedback stresstest werden. Wenn Bottom-up-Datenpunkte für eine Kultur spärlich sind, füllen wir Lücken durch bereichsbasierte Annahmen, die an benachbarten Vegetationsperioden verankert und in Folgegesprächen erneut validiert werden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden durch mehrere Prüfungen validiert, damit die Gesamtwerte mit unabhängigen Signalen wie kulturspezifischen Exportwerten, Preissaisonalität und bekannten Angebotsschocks übereinstimmen. Wir untersuchen Abweichungen zunächst auf Kulturebene und aggregieren sie erst, nachdem Anomalien erklärt wurden, gefolgt von einer internen Überprüfung vor der Freigabe.

Der Bericht wird in einem jährlichen Zyklus aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn wesentliche Veränderungen wie extreme Wetterereignisse, größere politische Änderungen oder starke Preisbewegungen auftreten. Vor der Auslieferung nehmen wir eine abschließende Durchsicht aktueller öffentlicher Veröffentlichungen vor und kontaktieren ausgewählte Experten erneut, falls neue Informationen eine bedeutende Änderung der Annahmen bewirken.

Vergleich der Marktgrößenbestimmung von Mordor Intelligence für den ugandischen Agrarmarkt mit anderen veröffentlichten Schätzungen

Veröffentlichte Schätzungen für die Landwirtschaft Ugandas weichen oft ab, da Analysten nicht immer dieselben Aktivitäten erfassen und auch darin variieren, ob sie den Produktionswert, den Handelswert oder eine breitere Definition der Agrarwirtschaft bemessen. Unterschiede bei der Wahl des Basisjahres, dem Zeitpunkt der Währungsumrechnung und der Art, wie Preistrends in Prognosen übertragen werden, führen ebenfalls zu erkennbaren Abweichungen.

Viehzucht und Fischerei werden manchmal in eine breitere Landwirtschaftssumme einbezogen, liegen hier aber außerhalb des Anwendungsbereichs von Mordor Intelligence, wodurch die Zahl an Produktion, Verbrauch, Handel und Preissignale für die abgedeckten Gruppen gebunden bleibt. Andere Abweichungen entstehen typischerweise durch die Verwendung des Einzelhandelswerts von Lebensmitteln anstelle der landwirtschaftlichen Produktion, die Anwendung eines einzigen gemischten Preises für mehrere Kulturen oder die Nutzung älterer Produktionstabellen ohne erneute Validierung des informellen Marktanteils und der Annahmen zum exportierbaren Überschuss.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 15,20 Mrd. USD (2025) | |

| Globale Beratungsgesellschaft A | 4,07 Mrd. USD (2023) | Verwendet eine deutlich breitere Sektorabgrenzung, die mehrere agrarbezogene Aktivitäten vermischt und dann eine einzige, wertbasierte Gesamtsumme ausweist, was die landwirtschaftliche Produktion unterschätzen kann, wenn Produktionsmengen und Erzeugerpreise nicht kulturweise neu aufgebaut werden. |

| Branchenverlag B | 6,80 Mrd. USD (2026) | Verwendet einen anderen Anwendungsbereich, der zusätzliche Primäraktivitäten über Kulturen hinaus einschließt, und nutzt ein längeres Prognosefenster, sodass der Wert für 2026 nicht direkt mit einer auf Ugandas Produktions- und Handelstabellen abgestimmten, produktionsbasierten Gesamtsumme vergleichbar ist. |

Zusammen betrachtet resultiert die Spannweite größtenteils aus der Mischung des Anwendungsbereichs und der gemessenen Wertschicht, nicht nur aus unterschiedlichen Wachstumserwartungen. Indem das Modell auf Erntemengen, kulturbezogene Preise und Handelsquerprüfungen rückführbar bleibt, bleibt die Schätzung leichter zu prüfen und bei aktualisierten Annahmen leichter zu reproduzieren.

Im Bericht beantwortete Schlüsselfragen

Welchen voraussichtlichen Wert wird der ugandische Agrarsektor bis 2031 erreichen?

Prognosen zeigen 22,31 Milliarden USD im Jahr 2031, gegenüber 15,20 Milliarden USD im Jahr 2025.

Wie schnell wächst das Segment Obst und Gemüse?

Es wird voraussichtlich bis 2031 eine CAGR von 8,92 % verzeichnen, die schnellste unter allen Erntekategorien.

Welche Erntekategorie hat derzeit den größten Marktanteil?

Getreide und Körner führen mit einem Anteil von 57,40 % im Jahr 2025.

Welches Klimarisiko stellt die größte Bedrohung für die Produktion dar?

Niederschlagsvariabilität und Dürre können den Getreideertrag um mehr als 20 % von Jahr zu Jahr schwanken lassen.

Seite zuletzt aktualisiert am: