Größe und Marktanteil des türkischen Luft-, Raumfahrt- und Verteidigungsmarktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

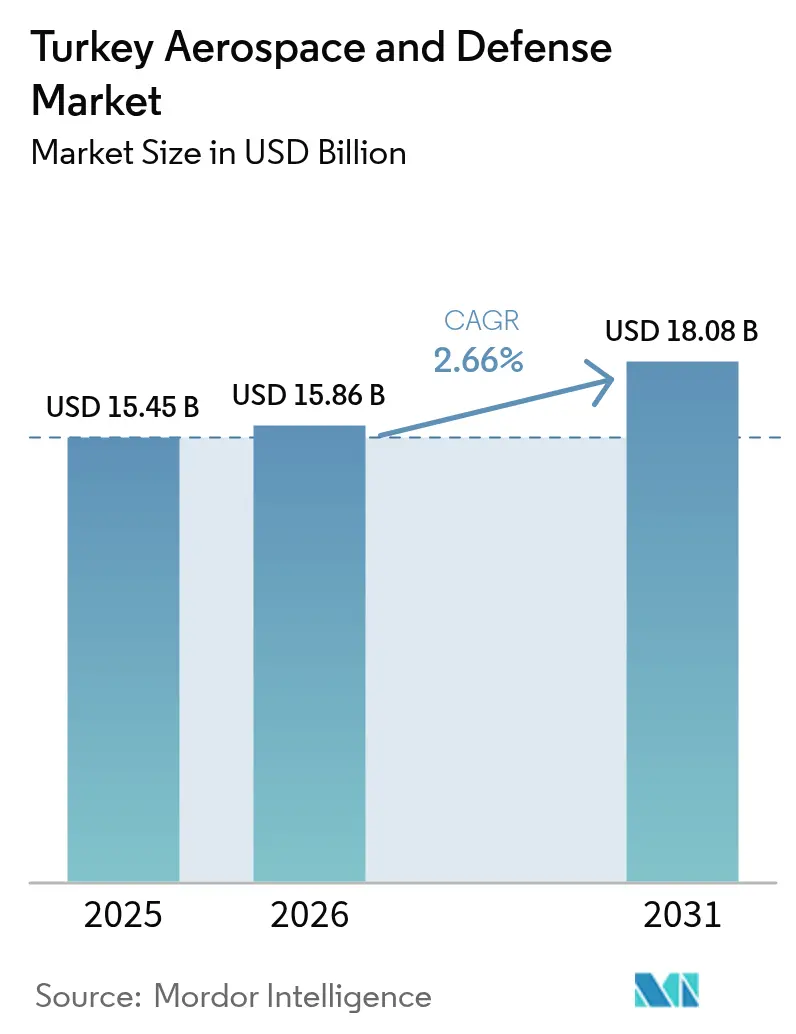

| Marktgröße im Basisjahr (2025) | 15.45 Milliarden US-Dollar |

| Marktgröße (2026) | 15.86 Milliarden US-Dollar |

| Marktgröße (2031) | 18.08 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.66% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des türkischen Luft-, Raumfahrt- und Verteidigungsmarktes von Mordor Intelligence

Die Marktgröße des türkischen Luft-, Raumfahrt- und Verteidigungsmarktes soll von 15,45 Milliarden USD im Jahr 2025 auf 15,86 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 18,08 Milliarden USD bei einer CAGR von 2,66 % über den Zeitraum 2026–2031 erreichen. Diese Entwicklung ist auf die Hinwendung des Landes zur Entwicklung indigener Plattformen, eine robuste Exportnachfrage und einen unterstützenden Verteidigungshaushalt zurückzuführen, der im Jahr 2025 auf 47 Milliarden USD angestiegen ist.[1]Quelle: Middle East Eye, „Türkeis Verteidigungshaushalt 2025 erreicht 47 Milliarden USD”, middleeasteye.net Steigende Lieferzahlen bei Drohnen, Raketen und Raumfahrtsystemen festigen den Status der Türkei als zuverlässige Alternative zu traditionellen Lieferanten. Gleichzeitig schützt das Bekenntnis der Regierung zu einem lokalen Anteil von 80 % den Sektor vor Lieferkettenunterbrechungen. Die Wettbewerbsdynamik betont technologische Souveränität, veranschaulicht durch das KAAN-Kampfflugzeug der fünften Generation, die Hisar-O-Flugabwehrrakete und das TB3-Marinedrohnenprogramm, die ein Ökosystem verankern, das zu Entwurf, Prototypenentwicklung und Serienproduktion in der Lage ist.

Wesentliche Erkenntnisse des Berichts

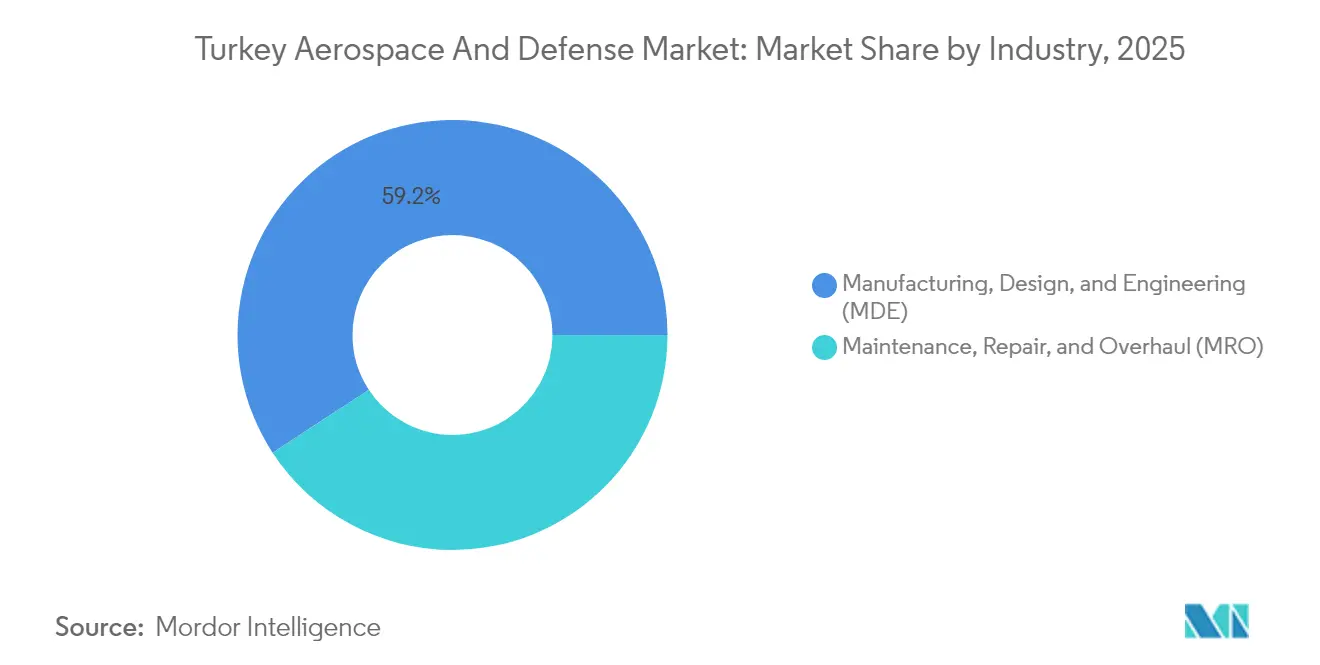

- Nach Branche führte Fertigung, Design und Ingenieurwesen (MDE) im Jahr 2025 mit einem Marktanteil von 59,22 % am türkischen Luft-, Raumfahrt- und Verteidigungsmarkt und soll bis 2031 mit einer CAGR von 2,98 % wachsen.

- Nach Typ hielten Verteidigungsplattformen im Jahr 2025 einen Marktanteil von 67,90 % an der Marktgröße des türkischen Luft-, Raumfahrt- und Verteidigungsmarktes, während das Luft- und Raumfahrtsegment bis 2031 mit einer CAGR von 3,24 % wachsen soll.

- Nach Endanwender entfiel auf das Militärsegment im Jahr 2025 ein Marktanteil von 71,60 % an der Marktgröße des türkischen Luft-, Raumfahrt- und Verteidigungsmarktes, während nicht-militärische Regierungsanwendungen bis 2031 mit einer CAGR von 3,62 % wachsen.

- Nach Plattform erfassten unbemannte Luftfahrzeuge (UAVs) im Jahr 2025 einen Marktanteil von 26,27 % am türkischen Luft-, Raumfahrt- und Verteidigungsmarkt und sollen bis 2031 mit einer CAGR von 4,32 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des türkischen Luft-, Raumfahrt- und Verteidigungsmarktes

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Verteidigungshaushaltszuweisungen | +0.8% | National, mit Ausstrahlungseffekten auf regionale Partner | Mittelfristig (2–4 Jahre) |

| Anstieg der UAV- und Lenkwaffen-Exporte | +0.6% | Global, mit starker Durchdringung in MENA und Osteuropa | Kurzfristig (≤ 2 Jahre) |

| Nationale Unabhängigkeit und Ziele für indigene Plattformen | +0.5% | National, mit Technologietransfer an Verbündete | Langfristig (≥ 4 Jahre) |

| Erweiterung der zivilen Luftfahrtflotte und der Flughafenkapazitäten | +0.4% | National, mit regionalen Konnektivitätsvorteilen | Mittelfristig (2–4 Jahre) |

| NATO-Interoperabilitäts-Modernisierungsprogramme | +0.3% | NATO-Mitgliedstaaten, mit Schwerpunkt auf der Ostflanke | Mittelfristig (2–4 Jahre) |

| Einführung additiver Fertigung und fortschrittlicher Verbundwerkstoffe | +0.2% | National, mit Exportpotenzial für Schwellenmärkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Verteidigungshaushaltszuweisungen

Der Verteidigungshaushalt 2025 in Höhe von 47 Milliarden USD weist dem Verteidigungsindustrie-Unterstützungsfonds 165 Milliarden türkische Lira zu, womit die kurzfristige Nachfrage nach indigenen Luft- und Raketenprogrammen gesichert und 4,5 Milliarden USD für inländische Forschung und Entwicklung bereitgestellt werden. Erhöhte Ausgaben haben bereits die Serienproduktion der Hisar-O-Flugabwehrrakete beschleunigt und neue Triebwerksprüfstände für das TF35000-Turbofantriebwerk ermöglicht, wodurch die vertikale Integration in den Bereichen Antrieb, Führung sowie C4ISR-Subsysteme vertieft wird. Berechenbare Finanzierungsströme ziehen auch kleine und mittlere Unternehmen in die Bereiche fortschrittliche Verbundwerkstoffe, Sensoren und additive Fertigung, wodurch die Lieferantenbasis des türkischen Luft-, Raumfahrt- und Verteidigungsmarktes ausgebaut wird. Insgesamt stärken diese Investitionen das Streben der Türkei nach strategischer Autonomie und erweitern ihre Exportattraktivität für Partner, die an Technologietransfer interessiert sind.

Anstieg der UAV- und Lenkwaffen-Exporte

Baykars Umsatz von 1,76 Milliarden USD im Jahr 2024 unterstreicht, wie die bewiesene Leistungsfähigkeit in der Ukraine, in Libyen und in Bergkarabach in Verträge mit 34 Ländern umgewandelt wurde, wobei lokal besetzte Einrichtungen in der Ukraine und Indonesien eröffnet wurden. Die decksgestützten Einsätze der TB3 von der TCG Anadolu veranschaulichen die Multiplikation maritimer Schlagkraft zu Preisen, die sich Marinekräfte mit Leichtträgern leisten können. Begleitende Präzisionsmunitionspakete und Instandhaltungsdienstleistungen schaffen stabile wiederkehrende Einnahmen, die den Unternehmen helfen, Wechselkursschwankungen standzuhalten und gleichzeitig den Fußabdruck des türkischen Luft-, Raumfahrt- und Verteidigungsmarktes zu vergrößern.

Nationale Unabhängigkeit und Ziele für indigene Plattformen

Der KAAN-Kampfflugzeug-Exportvertrag im Wert von 10 Milliarden USD mit Indonesien über mehr als 48 Flugzeuge – mit lizenzierten Produktionslinien in Bandung – bestätigt, dass eigenentwickelte Konstruktionen bei internationalen Ausschreibungen selbst gegen etablierte westliche Kampfflugzeuge bestehen können. Die Türkei hat ihre Auslandsabhängigkeit in zwei Jahrzehnten von 80 % auf 20 % reduziert und dabei Lieferkettenkapazitäten in den Bereichen Avionik, Gefechtskopf und Verbundstrukturen aufgebaut. Vorschriften für indigene Inhalte lenken die Beschaffung zu lokalen Lieferanten, schaffen Skaleneffekte, die die Stückkosten senken, und machen türkische Angebote im Ausland wettbewerbsfähiger. Was einst als Risiken galt, funktionieren Technologietransferklauseln heute als Verkaufsargument für Regierungen, die eine industrielle Weiterqualifizierung anstreben, wodurch der türkische Luft-, Raumfahrt- und Verteidigungsmarkt erweitert wird.

Erweiterung der zivilen Luftfahrtflotte und der Flughafenkapazitäten

Turkish Airlines betreibt 458 Flugzeuge und strebt bis 2033 eine Flotte von 813 Flugzeugen an, ein Plan, der erweiterte MRO-Kapazitäten, heimische Innenausstattungen und Verbundwerkstoffkomponenten erfordert.[2]Quelle: Turkish Airlines, „Vorstandstätigkeitsbericht 2. Quartal 2024”, investor.turkishairlines.com Das auf 120 Millionen Passagiere ausgelegte Istanbul Flughafen zementiert die Rolle der Türkei als interkontinentalen Knotenpunkt und stimuliert die Nachfrage nach Radar-, Gepäckabfertigungs- und Bodenunterstützungssystemen. Dual-Use-Technologien migrieren von Militärprogrammen in kostenempfindliche zivile Linien – wie etwa additiv gefertigte Kabinenhalterungen – und verkürzen Entwicklungszyklen. Somit profitiert der türkische Luft-, Raumfahrt- und Verteidigungsmarkt von der zivil-militärischen Technologiekonvergenz, die Einnahmequellen diversifiziert.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Währungsvolatilität und hohe Inputkosteninflation | -0.4% | National, mit Implikationen für die Exportwettbewerbsfähigkeit | Kurzfristig (≤ 2 Jahre) |

| Risiken durch Exportlizenzen/Sanktionen | -0.3% | Global, insbesondere den Zugang zu westlicher Technologie betreffend | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel in kritischen Disziplinen | -0.2% | National, mit regionalem Talentwettbewerb | Mittelfristig (2–4 Jahre) |

| ESG/geopolitisch bedingte Finanzierungsengpässe | -0.1% | Europäische Märkte, mit begrenzten Auswirkungen auf Schwellenmärkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Währungsvolatilität und hohe Inputkosteninflation

Starke Schwankungen der türkischen Lira verbreitern die Kostenbasis für importierte Triebwerke und luft- und raumfahrtgrades Titan und erschweren die Preisgestaltung bei langfristigen Exportverträgen. Obwohl 80 % eines fertigen Systems mittlerweile lokal beschafft werden, verkörpert der 20-prozentige Auslandsanteil häufig Antriebs- oder Sensorpakete mit überproportionalem Wertanteil. Hartwährungsabrechnung und natürliche Absicherung durch Exportportfolios bieten teilweise Entlastung, doch der Materialpreisinflation belastet nach wie vor die Margen im gesamten türkischen Luft-, Raumfahrt- und Verteidigungsmarkt.

Risiken durch Exportlizenzen/Sanktionen

Westliche Sanktionen infolge des S-400-Erwerbs haben die Türkei aus dem F-35-Programm ausgeschlossen und geplante Workshare-Erträge auf einer versunkenen Investition von 1,4 Milliarden USD blockiert. Lizenzverweigerungen für US-amerikanische Komponenten erschweren die Subsystem-Beschaffung und schränken den Absatz in NATO-Märkten ein. Die türkischen Reaktionsstrategien reichen von der heimischen Triebwerksentwicklung bis zur Diversifizierung der Lieferkette in Richtung asiatischer und nahöstlicher Anbieter – ein Weg, der die Konstruktionsfreiheit erweitert, jedoch zusätzliche Qualifikationstests erfordert. Kurzfristige Reibungsverluste bremsen somit das Wachstum im türkischen Luft-, Raumfahrt- und Verteidigungsmarkt, während Selbstversorgungsprogramme die Grundlage für langfristige Resilienz legen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Branche: Fertigung treibt die Entwicklung indigener Plattformen voran

Fertigung, Design und Ingenieurwesen (MDE) erzielte im Jahr 2025 59,22 % des Umsatzes und ist auf Kurs für eine CAGR von 2,98 %, was unterstreicht, wie Produktionsautonomie den türkischen Luft-, Raumfahrt- und Verteidigungsmarkt trägt. Der 4 Millionen m² große TUSAŞ-Campus in Kahramankazan umfasst Design-, Montage- und Flugerprobungsbetrieb und ermöglicht die gleichzeitige Produktion des KAAN-Kampfflugzeugs, des GÖKBEY-Hubschraubers und des ANKA-3-UAVs auf aneinander angrenzenden Fertigungslinien. Die Serienproduktionskapazität verleiht türkischen Hauptauftragnehmern Verhandlungsmacht bei Joint-Venture-Angeboten, während kleine und mittlere Unternehmen Kabelbäume, 3D-gedruckte Kanäle und hochtemperaturbeständige Harze liefern und damit die inländische Wertschöpfung bei wichtigen Plattformen auf 80 % heben.

Die Vorwärtsdynamik des Segments profitiert von Durchbrüchen in der additiven Fertigung, die Werkzeugzyklen um 40 % verkürzen und einen schnellen Schwenk von der Prototyp- zur Anfangsserienproduktion ermöglichen. Integrierte digitale Zwillinge senken Nachbearbeitungskosten und sind gut auf die Offset-Pakete der Exportpartner abgestimmt, was die Attraktivität des türkischen Luft-, Raumfahrt- und Verteidigungsmarktes steigert. Anhaltende Investitionen in hybride Verbund-Metallstrukturen für die TF35000-Triebwerksgondel unterstreichen, wie die Türkei Forschungs- und Entwicklungsbudgets in proprietäres geistiges Eigentum umwandelt, das Prämienmargen erzielen kann.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Typ: Verteidigungsplattformen führen, während Luft- und Raumfahrt aufholt

Verteidigungsplattformen machten im Jahr 2025 67,90 % des Umsatzes aus, da die türkischen Streitkräfte ihre gepanzerten Fahrzeuge, Flugabwehrbataillone und Marineeinheiten rekapitalisiert haben. Kampferprobte Systeme stärken die Glaubwürdigkeit im Ausland und treiben ein jährliches Exportwachstum von 30 % voran, das den türkischen Luft-, Raumfahrt- und Verteidigungsmarkt erweitert. Dennoch schließt das Luft- und Raumfahrtsegment mit einer CAGR von 3,24 % die Lücke, angetrieben durch den Plan der Turkish Airlines zur Verdoppelung der Flotte und die Nachfrage des heimischen Raumfahrtprogramms nach Startstrukturen und Satellitenplattformen.

Türksat 6A, in Ankara entwickelt, erweitert die Abdeckung auf 5 Milliarden Menschen und erschließt Telekommunikationslizenzgebühren aus aufstrebenden asiatischen Märkten. Zivil-militärische Übertragungseffekte – wie für Hochflugdauer-UAVs neu verwendete, raumfahrtqualifizierte Solaranlagen – veranschaulichen die technologische Querbestäubung, die die türkische Luft-, Raumfahrt- und Verteidigungsindustrie bereichert und die Abhängigkeit von volatilen Verteidigungszyklen verringert.

Nach Endanwender: Militärische Dominanz mit aufkommenden Regierungsanwendungen

Militärbehörden erwarben im Jahr 2025 71,60 % der Produktion und nahmen im Rahmen mehrjähriger Beschaffungspläne große Mengen an Präzisionsmunition, taktischen UAVs und Marinekorvetten ab. Die nationalen Streitkräfte fungieren als Erstkunden, validieren Systeme für ausländische Käufer und sichern eine robuste Basisnachfrage für den türkischen Luft-, Raumfahrt- und Verteidigungsmarkt. Nichtsdestotrotz zeigen staatliche (nicht-militärische) Anwendungen eine CAGR von 3,62 %, angetrieben durch Grenzschutztürme, Waldbrandüberwachungsdrohnen und satellitengestützte E-Government-Konnektivität.

Die Übernahme von Dual-Use-Radarsystemen und verschlüsselten Funknetzen durch zivile Behörden hilft, die Forschungs- und Entwicklungskosten auf breitere Stückzahlen zu verteilen, die Stückkosten zu senken und die Exportwettbewerbsfähigkeit zu verbessern. Eine solche Diversifizierung schützt die Einnahmequellen vor möglichen Verlangsamungen der Verteidigungszuweisungen, ohne die Kernkompetenzen zu verwässern, die den türkischen Luft-, Raumfahrt- und Verteidigungsmarkt definieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Plattform: UAVs führen bei Innovation und Exporterfolgen

UAVs machten 26,27 % des Umsatzes aus und führten das Feld mit einer CAGR von 4,32 % an, was Baykars prominenten Anteil an den globalen UAV-Exporten und den Meilenstein der TB2 von 1 Million Flugstunden widerspiegelt. Indigene elektro-optische/Infrarot-Turmkanzel, SATCOM-Datenverbindungen und intelligente Munition ersetzen einst importierte Nutzlasten, halten den Wert im Land und erweitern den türkischen Luft-, Raumfahrt- und Verteidigungsmarkt. Bemannte Starrflüglerprojekte wie das KAAN-Kampfflugzeug diversifizieren das Portfolio, während ATAK-II-Programme für schwere Hubschrauber den regionalen Drehflüglerbedarf abdecken.

Raketen- und Präzisionsmunitionslinien nutzen Verbundstoffzellen aus der Drohnenproduktion, verkürzen Zykluszeiten und bieten schlüsselfertige Pakete, die für Länder mit mittlerem Einkommen attraktiv sind. Raumfahrtplattformen, katalysiert durch den privaten Satellitenstart von Fergani Space, bieten langfristiges Aufwärtspotenzial, indem sie die Türkei als regionalen Anbieter von Erdbeobachtungs- und Positionsbestimmungs-, Navigations- und Zeitgebungsdiensten positionieren. Die Plattformdiversität untermauert daher die nachhaltige Expansion des türkischen Luft-, Raumfahrt- und Verteidigungsmarktes.

Geografische Analyse

Die Region Marmara beherbergt SAHA Istanbul, ein Cluster mit 1.300 Mitgliedern, das im Jahr 2024 einen Umsatz von 12,59 Milliarden USD und Exporte von 6,08 Milliarden USD verzeichnete. Die Konzentration von Systemintegratoren, Hafenlogistik und dem neuen Istanbul Flughafen macht sie zum Epizentrum des türkischen Luft-, Raumfahrt- und Verteidigungsmarktes. Kollaborative Forschungs- und Entwicklungsparks verbinden Hauptauftragnehmer mit Prototypenboutiquen, beschleunigen den Übergang von der Konzeption zur Serienproduktion und ermöglichen schnelle Iterationen zur Reaktion auf das Feedback von Exportkunden.

Zentralanatolien, verankert durch Ankara, konzentriert sich auf das Kahramankazan-Werk von Turkish Aerospace und die Integrationsline des TF35000-Triebwerks, was die Antriebsautonomie stärkt. Die Nähe zu Verteidigungsbeschaffungsbehörden fördert agiles Entscheiden und schnelle Vertragsabwicklung – Faktoren, die Neugründungen kultivieren und die KMU-Pipelines erhalten, die den türkischen Luft-, Raumfahrt- und Verteidigungsmarkt speisen.

Die Ägäisregion nutzt die Industriezonen und Tiefwasserhäfen von Izmir zur Unterstützung von Projekten zur marine-luftgestützten Integration, während Mittelmeerwerften in UAV-fähige Korvettdecks diversifizieren. Schwarzmeerhubs fokussieren sich auf Radar- und Elektronische-Kriegsführung-Subsysteme und nutzen den Bedarf an Offshore-Gassicherheit. Südost- und Ostanatolien bieten kostengünstige Einrichtungen und Steuerreize, die Startups der additiven Fertigung anziehen und die geografische Risikostreuung für den türkischen Luft-, Raumfahrt- und Verteidigungsmarkt verbreitern.

Wettbewerbslandschaft

Sieben türkische Unternehmen zählen zu den globalen Top 100 der Verteidigung; ASELSAN führt im Inland mit einem Umsatz von 2,172 Milliarden USD und hält starke Positionen in den Bereichen Radar, Elektronische Kriegsführung und Elektrooptik. TUSAŞ folgt mit 1,858 Milliarden USD und integriert Flugzeugzellen sowie Satelliten, während Baykar den UAV-Bereich mit einem Exportumsatzanteil von 90 % dominiert. Der Wettbewerbsvorteil ergibt sich aus vertikaler Integration und Geschwindigkeit – die Zeit zwischen der Basisinstandsetzungszertifizierung der TB2 und dem ersten Export betrug drei Jahre, weit kürzer als die Zyklen etablierter Originalgerätehersteller.

Die Einführung additiver Fertigung senkt die Werkzeugkosten um 35 % und verkürzt die Vorlaufzeiten für Prototypen, was kleinen und mittleren Unternehmen die Möglichkeit gibt, für Subsysteme der nächsten Generation von Flugzeugen zu bieten. Zu den strategischen Schritten im Jahr 2025 gehören das Joint Venture von Leonardo und Baykar für das unbemannte Kampfflugzeugsegment Europas sowie die Partnerschaft von TUSAŞ mit Airbus für das Trainerprogramm Spaniens. Disruptoren wie Fergani Space senken Satellitenplattformpreise unter 4 Millionen USD und erschließen damit adressierbare Märkte jenseits staatlicher Budgets. Die Zusammenarbeit innerhalb von SAHA Istanbul ermöglicht eine schnelle Skalierung, wenn Exportaufträge – wie die KAAN-Bestellung Indonesiens – lokale Inhalte erfordern. Insgesamt treibt der synergetische Wettbewerb die globale Reichweite des türkischen Luft-, Raumfahrt- und Verteidigungsmarktes voran.

Branchenführer des türkischen Luft-, Raumfahrt- und Verteidigungsmarktes

Turkish Aerospace Industries, Inc.

ASELSAN A.Ş.

BMC Otomotiv Sanayi ve Ticaret A.Ş.

BAYKAR MAKİNA SANAYİ VE TİCARET A.Ş.

Roketsan A.Ş.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Rolls-Royce und Turkish Technic gaben die Errichtung eines hochmodernen MRO-Zentrums am Istanbul Flughafen bis 2027 bekannt. Diese Einrichtung wird Trent XWB-97-, Trent XWB-84- und Trent 7000-Triebwerke mit einer Kapazität von 200 Werkstattbesuchen jährlich unterstützen. Sie wird Turkish Airlines und Drittanbieter-Kunden von Rolls-Royce TotalCare bedienen und damit die regionalen Triebwerksinstandhaltungskapazitäten stärken.

- Februar 2025: FNSS Savunma Sistemleri A.Ş. erhielt einen Vertrag zur Herstellung der nächsten Generation der gepanzerten Fahrzeuge PARS ALPHA 8×8 und 6×6 für die türkischen Landstreitkräfte (TLF). Die erste Phase umfasst die Varianten 8×8 Panzerabwehrtrupp und gepanzertes Bergungsfahrzeug sowie 6×6-Kommandopostvarianten, die mit fortschrittlichen Missionssystemen ausgestattet sind.

Studienumfang des türkischen Luft-, Raumfahrt- und Verteidigungsmarktberichts

Die Studie zur türkischen Luft-, Raumfahrt- und Verteidigungsindustrie berücksichtigt die Entwicklungen bei kritischen Systemen und Komponenten von Flugzeugen, UAVs, gepanzerten Fahrzeugen, Flugabwehrsystemen, Marinenfahrzeugen und Satelliten, unter anderem.

Der türkische Luft-, Raumfahrt- und Verteidigungsmarkt ist nach Branche und Typ segmentiert. Nach Branche ist der Markt in Fertigung, Design und Ingenieurwesen sowie Wartung, Reparatur und Überholung (MRO) segmentiert. Nach Typ ist der Markt in Luft- und Raumfahrt sowie Verteidigung segmentiert. Der Bericht enthält die Marktgröße in USD für alle oben genannten Segmente.

| Fertigung, Design und Ingenieurwesen (MDE) |

| Wartung, Reparatur und Überholung (MRO) |

| Luft- und Raumfahrt | Luftfahrt |

| Raumfahrt | |

| Verteidigung |

| Kommerzielle Luftfahrt |

| Militär |

| Regierung (Nicht-militärisch) |

| Private und Geschäftsluftfahrt |

| Starrflügelflugzeuge |

| Drehflügelflugzeuge |

| Unbemannte Luftfahrzeuge (UAVs) |

| Landsysteme |

| Marinesysteme |

| Raketen und Präzisionsmunition |

| Raumfahrtplattformen und Trägerraketen |

| Nach Branche | Fertigung, Design und Ingenieurwesen (MDE) | |

| Wartung, Reparatur und Überholung (MRO) | ||

| Nach Typ | Luft- und Raumfahrt | Luftfahrt |

| Raumfahrt | ||

| Verteidigung | ||

| Nach Endanwender | Kommerzielle Luftfahrt | |

| Militär | ||

| Regierung (Nicht-militärisch) | ||

| Private und Geschäftsluftfahrt | ||

| Nach Plattform | Starrflügelflugzeuge | |

| Drehflügelflugzeuge | ||

| Unbemannte Luftfahrzeuge (UAVs) | ||

| Landsysteme | ||

| Marinesysteme | ||

| Raketen und Präzisionsmunition | ||

| Raumfahrtplattformen und Trägerraketen | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der türkische Luft-, Raumfahrt- und Verteidigungsmarkt derzeit?

Der Markt hat im Jahr 2026 einen Wert von 15,86 Milliarden USD und soll bis 2031 einen Wert von 18,08 Milliarden USD erreichen, was einer CAGR von 2,66 % entspricht.

Welches Segment hält den größten Marktanteil am türkischen Luft-, Raumfahrt- und Verteidigungsmarkt?

Fertigung, Design und Ingenieurwesen führt mit einem Anteil von 59,22 % im Jahr 2025, dank anhaltender Investitionen in die indigene Plattformproduktion.

Warum sind türkische UAVs international so wettbewerbsfähig?

Kampfvalidierung, hoher indigener Anteil und gebündelte Instandhaltungsdienstleistungen haben Baykar ermöglicht, Verträge in 34 Ländern abzuschließen und 65 % der globalen UAV-Exporte auf sich zu vereinen.

Welche Bedeutung hat der türkische Verteidigungshaushalt für das Branchenwachstum?

Der Verteidigungshaushalt 2025 in Höhe von 47 Milliarden USD, einschließlich erheblicher Forschungs- und Entwicklungszuweisungen, sichert die Inlandsnachfrage und beschleunigt Technologie-Selbstversorgungsprogramme.

Welche Regionen innerhalb der Türkei treiben die Luft-, Raumfahrt- und Verteidigungsproduktion voran?

Die Region Marmara beherbergt das SAHA-Istanbul-Cluster, Zentralanatolien beherbergt wichtige Montage- und Triebwerksprüfanlagen, und die Ägäisregion nutzt die Hafeninfrastruktur für maritime Luftfahrtprojekte.

Welche Hemmnisse könnten das Wachstum des türkischen Luft-, Raumfahrt- und Verteidigungsmarktes verlangsamen?

Währungsvolatilität, Exportlizenzhürden und Fachkräftemangel stellen kurzfristige Risiken dar, obwohl indigene Entwicklungsinitiativen darauf abzielen, diese Herausforderungen zu mildern.

Seite zuletzt aktualisiert am: