حجم وحصة سوق إزالة الأنسجة الميتة من الجروح

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 5.54 مليار دولار أمريكي |

| حجم السوق (2030) | 7.29 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 5.97% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق إزالة الأنسجة الميتة من الجروح من قِبل Mordor Intelligence

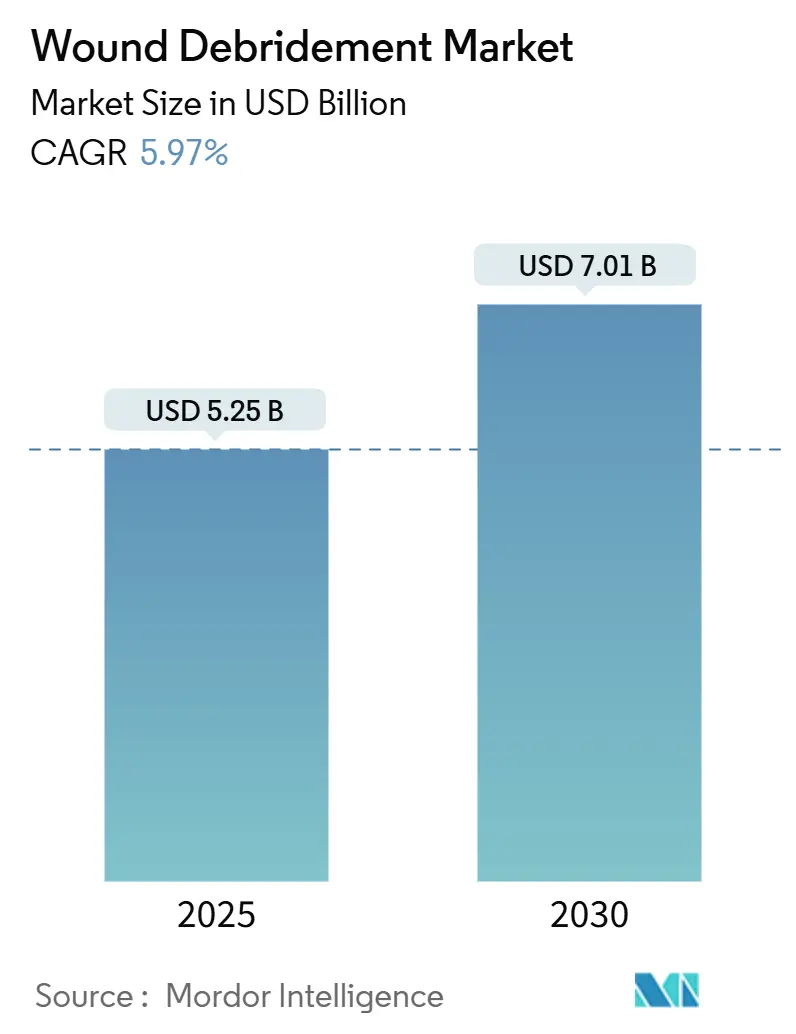

بلغ سوق إزالة الأنسجة الميتة من الجروح 5.25 مليار دولار أمريكي في 2025 ومن المقرر أن يصل إلى 7.01 مليار دولار أمريكي بحلول 2030، متوسعاً بمعدل نمو سنوي مركب قدره 5.97%. يدفع الطلب شيخوخة السكان، وارتفاع عبء مرض السكري، والاعتماد السريع لأدوات التشخيص المدعومة بالذكاء الاصطناعي التي تقصر وقت العلاج. تُظهر الأنظمة الصحية أيضاً تفضيلاً متزايداً لتقنيات الموجات فوق الصوتية والجراحة المائية التي تزيل الأنسجة النخرية دون إلحاق الضرر بالهياكل القابلة للحياة. تدعم النتائج السريرية الأفضل، وقصر فترات الإقامة في المستشفيات، والضغط المتزايد لكبح تكاليف الرعاية طويلة المدى الاعتماد بشكل أكبر. في الوقت نفسه، توجه المخاوف المتعلقة بالاستدامة حول المواد الاستهلاكية أحادية الاستخدام والرقابة التنظيمية الأكثر صرامة المبتكرين نحو المواد الأكثر اخضراراً والأدلة عالية الجودة.

النقاط الرئيسية للتقرير

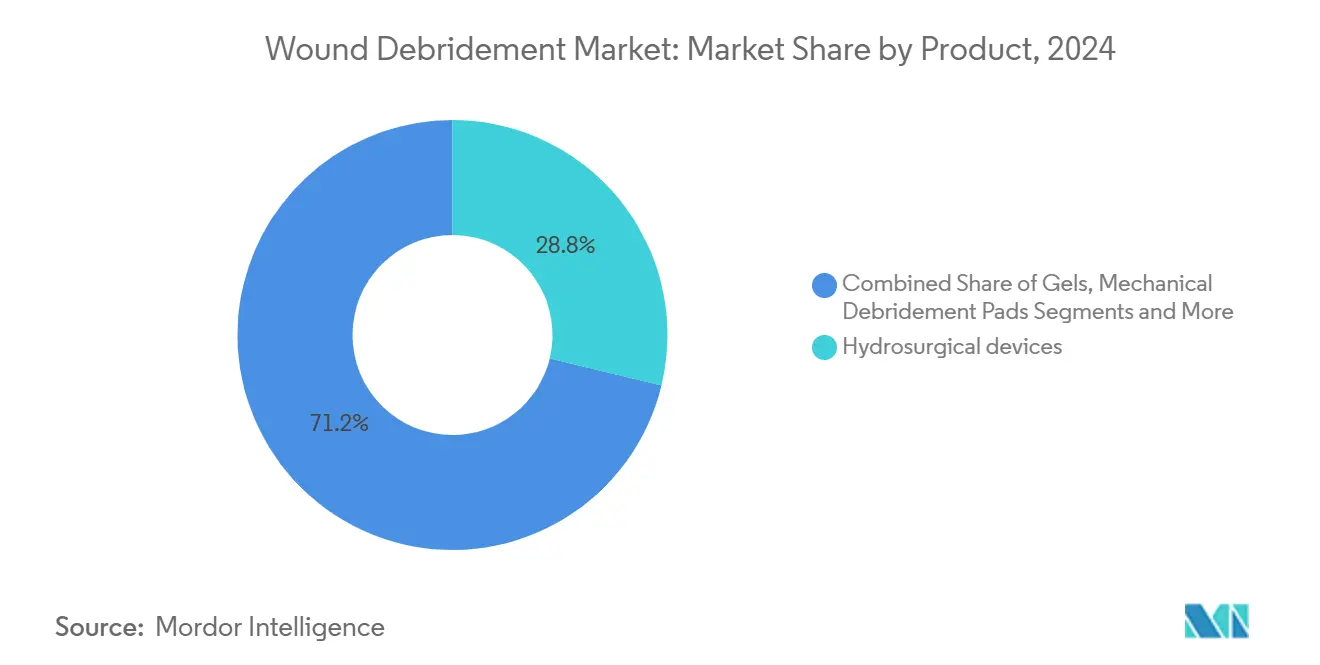

- حسب نوع المنتج، تصدرت أجهزة الجراحة المائية بـ 28.78% من حصة سوق إزالة الأنسجة الميتة من الجروح في 2024، بينما تسجل أجهزة الموجات فوق الصوتية أسرع معدل نمو سنوي مركب قدره 9.76% حتى 2030.

- حسب الطريقة، احتلت إزالة الأنسجة الميتة الجراحية 39.71% من حجم سوق إزالة الأنسجة الميتة من الجروح في 2024؛ تتقدم الطرق فوق الصوتية بمعدل نمو سنوي مركب قدره 8.83% حتى 2030.

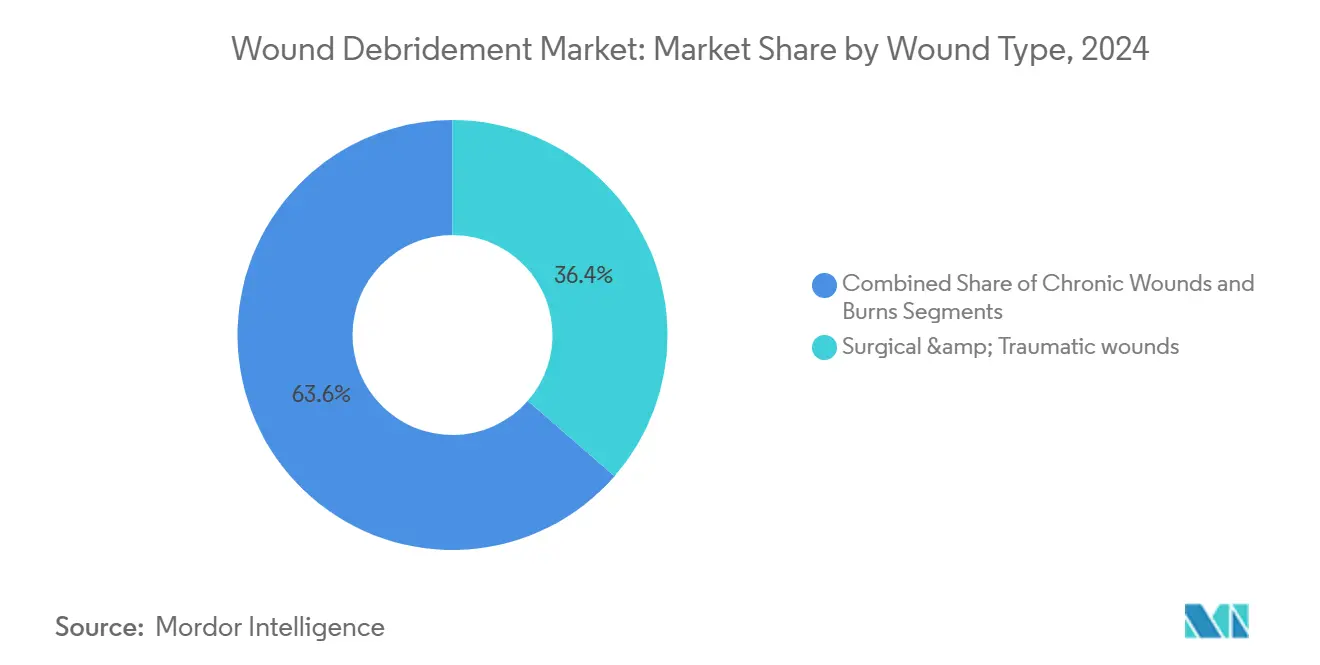

- حسب نوع الجرح، شكلت الجروح الجراحية والرضحية 36.42% من السوق الإجمالي في 2024، لكن الحروق سترتفع بمعدل نمو سنوي مركب قدره 9.82%.

- حسب المستخدم النهائي، هيمنت المستشفيات بحصة 53.12% في 2024، بينما تنمو إعدادات الرعاية المنزلية بنسبة 8.36% سنوياً.

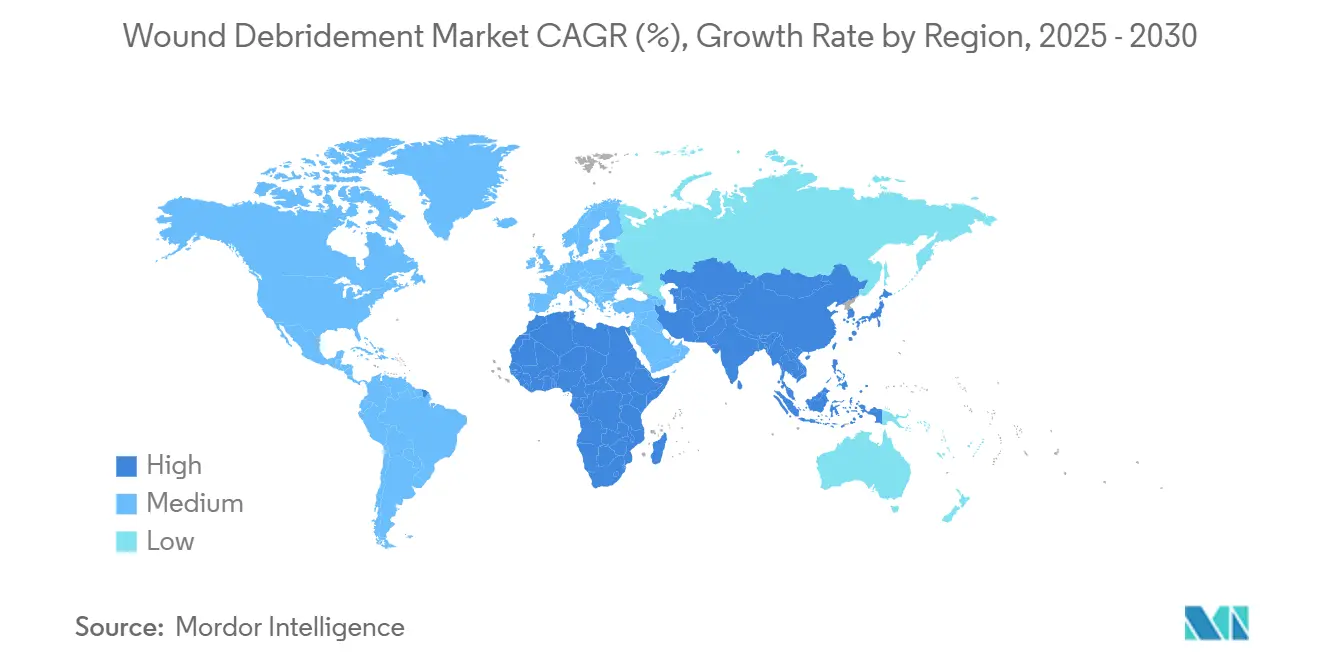

- حسب الجغرافيا، استحوذت أمريكا الشمالية على 37.56% من الإيرادات في 2024؛ من المتوقع أن تتوسع آسيا-المحيط الهادئ بمعدل نمو سنوي مركب قدره 7.12%.

اتجاهات ورؤى سوق إزالة الأنسجة الميتة من الجروح العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ارتفاع معدل الإصابة بقرحة القدم السكرية وقرح الساق الوريدية | +1.2% | عالمي، مركز في أمريكا الشمالية وأوروبا | طويل المدى (≥ 4 سنوات) |

| تزايد حجم العمليات الجراحية المعقدة | +0.8% | أمريكا الشمالية والاتحاد الأوروبي، توسع إلى آسيا-المحيط الهادئ | متوسط المدى (2-4 سنوات) |

| الاعتماد السريع لأنظمة الجراحة المائية والموجات فوق الصوتية المتقدمة | +1.5% | أمريكا الشمالية وأوروبا، اعتماد مبكر في آسيا-المحيط الهادئ | قصير المدى (≤ 2 سنوات) |

| شيخوخة السكان مع ضعف شفاء الجروح | +0.9% | عالمي، حاد في الاقتصادات المتقدمة | طويل المدى (≥ 4 سنوات) |

| منصات تقييم الجروح المدعومة بالذكاء الاصطناعي تسرع قرارات إزالة الأنسجة الميتة | +0.7% | أمريكا الشمالية وأوروبا، برامج تجريبية في آسيا-المحيط الهادئ | متوسط المدى (2-4 سنوات) |

| الإنزيمات الموضعية المستهدفة للأغشية الحيوية تحسن كفاءة إزالة الأنسجة الميتة | +0.6% | عالمي، يعتمد على الموافقة التنظيمية | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

ارتفاع معدل الإصابة بقرحة القدم السكرية وقرح الساق الوريدية

تؤثر قرح القدم السكرية على 15-25% من الأشخاص المصابين بالسكري، و85% من البتر المرتبط بالسكري يسبقه مثل هذه القرح. تظهر الأدلة الآن أن إزالة الأنسجة الميتة المبكرة والعدوانية التي تصل إلى ما وراء حواف الجرح تزيل الأغشية الحيوية والأنسجة مفرطة التكاثر وتقلل بشكل ملحوظ من مخاطر البتر. هذا التحول السريري يزيد من الطلب على المنصات الإنزيمية وفوق الصوتية التي تقدم إزالة انتقائية للأنسجة دون ضرر جانبي، بينما تزيد الأدوات الوقائية مثل النعال المغيرة للضغط من احتياجات التدخل المبكر.[1]American Heart Association, "Current Status and Principles for the Treatment and Prevention of Diabetic Foot Ulcers," ahajournals.org

الاعتماد السريع لأنظمة الجراحة المائية والموجات فوق الصوتية المتقدمة

الجراحة المائية بالمحلول الملحي، كما هو موضح في منصة VERSAJET، تبسط الإجراءات وتحافظ على الأنسجة السليمة. أجهزة الموجات فوق الصوتية مثل SonicOne تزيل الأنسجة المنحلة من خلال الاهتزاز منخفض التردد، وهي غير مؤلمة وتعزز التحبب. تتبنى المستشفيات ومراكز العيادات الخارجية هذه الطرق بسرعة حيث تشير الدراسات إلى معدلات إغلاق أسرع وفترات إقامة أقصر، مما يسرع من انتقال سوق إزالة الأنسجة الميتة من الجروح نحو الرعاية غير المباشرة والموجهة بدقة.

تزايد حجم العمليات الجراحية المعقدة

تعقد أكبر للعمليات الجراحية، بما في ذلك التهابات الأنسجة الرخوة النخرية التي تتطلب إزالة الأنسجة الميتة خلال 72 ساعة، يغذي الطلب على أجهزة دقيقة تقلل من فقدان الدم وتقصر وقت العملية. دمج إزالة الأنسجة الميتة مع علاج الجروح بالضغط السلبي يدفع مقدمي الخدمات لتفضيل المنصات متعددة الطرق. سلسلة الحالات باستخدام المصفوفات المؤقتة القابلة للتحلل الحيوي في المرضى الآسيويين حققت شفاء بنسبة 94.6%، مما يسلط الضوء على أهمية الحلول الخاصة بالمنطقة.[2]Mei-Ling Wong, "A Bioelectrically Enabled Smart Bandage for Accelerated Wound Healing," mdpi.com

شيخوخة السكان مع ضعف شفاء الجروح

الجروح المزمنة تؤثر الآن على ما يقرب من 2% من سكان العالم، مع وزن كبير نحو كبار السن المصابين بالسكري أو أمراض الأوعية الدموية أو سوء التغذية. الضمادات الذكية التي تقدم التحفيز الكهربائي والبيانات في الوقت الفعلي تسرع الإغلاق، بينما الطرق الأكثر لطفاً للجراحة المائية والإنزيمية تحترم البشرة الهشة. هذه الديناميكيات الديموغرافية تؤمن النمو طويل المدى لسوق إزالة الأنسجة الميتة من الجروح.[3]Harlan A. Fischer, "Advanced Wound Care Strategies in Patients with Necrotizing Soft Tissue Infections," Medicina, mdpi.com

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ارتفاع تكاليف العلاج والأجهزة الإجمالية | -0.8% | عالمي، حاد في الاقتصادات الناشئة | قصير المدى (≤ 2 سنوات) |

| نقص في متخصصي رعاية الجروح المعتمدين في الاقتصادات الناشئة | -0.6% | آسيا-المحيط الهادئ، الشرق الأوسط وأفريقيا، أمريكا اللاتينية | طويل المدى (≥ 4 سنوات) |

| تشديد رقابة إدارة الغذاء والدواء الأمريكية/وكالة الأدوية الأوروبية على الكولاجيناز والعوامل الإنزيمية | -0.4% | أمريكا الشمالية وأوروبا | متوسط المدى (2-4 سنوات) |

| دفع الاستدامة ضد علب NPWT أحادية الاستخدام والمواد الاستهلاكية | -0.3% | أوروبا وأمريكا الشمالية، توسع عالمياً | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

ارتفاع تكاليف العلاج والأجهزة الإجمالية

متوسط تكلفة نوبات قرحة القدم السكرية 4,888 يورو لكل مريض، مع ربط معظم الإنفاق بفترات الإقامة الأطول في المستشفى بدلاً من الأجهزة. لذلك يصر دافعو التكاليف على أدلة قوية تظهر أن المنصات المتميزة تقصر وقت الإغلاق أو تقلل من المضاعفات قبل السداد بأسعار أعلى. يستجيب مقدمو الخدمات بالتركيز على تحليلات التكلفة الإجمالية للرعاية بدلاً من تكاليف الأجهزة الأمامية.

نقص في متخصصي رعاية الجروح المعتمدين

الممرضون والأطباء المتخصصون يبقون مركزين في الأسواق عالية الدخل، بينما ترتفع الجروح المزمنة بأسرع معدل في المناطق الناشئة. فجوات التوظيف تقيد اعتماد البروتوكولات المتقدمة وتثير الاهتمام في دعم القرارات المدعوم بالذكاء الاصطناعي والإرشاد عن بُعد الذي يمد الخبرة عبر المسافات.

تحليل القطاعات

حسب المنتج: أجهزة الجراحة المائية تحافظ على الصدارة لكن الوحدات فوق الصوتية تكسب أرضاً

أمنت أنظمة الجراحة المائية 28.78% من حصة سوق إزالة الأنسجة الميتة من الجروح في 2024 من خلال قدرتها على استئصال الأنسجة المنحلة مع أقل صدمة جانبية. شعبيتها في غرف العمليات تنبع من الإعداد الأسرع، والرؤية الأفضل، وانخفاض خطر العدوى. رغم هذه الصدارة، تتوسع أجهزة الموجات فوق الصوتية بمعدل نمو سنوي مركب قدره 9.76%، مساعدة بالتشغيل غير المباشر الذي يخفف من عدم راحة المريض ويقلل من التلوث المتقاطع. تحتفظ الجل الإنزيمية بمكان في رعاية القرح المزمنة، بينما تجد الوسائد الميكانيكية استخداماً محدوداً عندما تكون هناك حاجة لإزالة القشرة السطحية فقط.

تقنية الموجات فوق الصوتية تبني زخماً لأن السعة القابلة للتعديل تتيح للأطباء ضبط عمق العمل بدقة، وهو أمر لا يقدر بثمن للأسرة الحروق غير المنتظمة والقرح السكرية الهشة. هذه المزايا، إلى جانب تقلص التكاليف الرأسمالية، تدعم اضطراب الموجات فوق الصوتية لسوق إزالة الأنسجة الميتة من الجروح. على النقيض، الطرق البيولوجية مثل العلاج بالديدان، رغم فعاليتها سريرياً، تواجه مقاومة ثقافية. الرقابة التنظيمية على الضمادات المضادة للميكروبات تدفع المبتكرين أيضاً نحو الخيارات الميكانيكية التي تتجنب مسائل المقاومة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

حسب الطريقة: هيمنة جراحية تلتقي بالابتكار فوق الصوتي

مثلت إزالة الأنسجة الميتة الجراحية 39.71% من حجم سوق إزالة الأنسجة الميتة من الجروح في 2024 بسبب دورها في أقسام الطوارئ ومسارح الصدمات. قدرتها على إزالة النخر والأغشية الحيوية في جلسة واحدة تثبت مكانتها بين جراحي الأوعية الدموية والعظام. تتبع إزالة الأنسجة الميتة الإنزيمية، مقدمة طريقاً كيميائياً للمرضى الذين لا يستطيعون تحمل الجراحة.

المناهج فوق الصوتية، النامية بنسبة 8.83% سنوياً، تجمع بين الدقة وراحة المريض ويمكن تكرارها في العيادات الخارجية، لذلك تقلل من إشغال الأسرة. الطرق الميكانيكية والذاتية التحلل تستمر في خدمة المرضى الضعفاء، بينما تنتظر الاستراتيجيات البيولوجية مسارات تنظيمية أوضح بعد نقل إدارة الغذاء والدواء الأمريكية الإشراف على الديدان الطبية إلى CBER في أواخر 2024.

حسب نوع الجرح: الحروق تظهر كأسرع متسلق

ساهمت الجروح الجراحية والرضحية بـ 36.42% من الإيرادات في 2024، مدفوعة بحجم الإجراءات العالي وأطر السداد التي تكافئ تطهير الأنسجة السريع. القرح المزمنة، بما في ذلك القرح السكرية والضغطية وقرح الساق الوريدية، تستهلك موارد كبيرة لأنها تتطلب إزالة أنسجة ميتة أسبوعية بالإضافة إلى السيطرة على العدوى.

الحروق تخلق أحد أسرع النمو بمعدل نمو سنوي مركب قدره 9.82% حيث إزالة الأنسجة الميتة المبكرة خلال 72 ساعة تحسن معدلات أخذ الطعوم. الضمادات المتقدمة المضادة للميكروبات باستخدام الفضة والزنك والمركبات النشطة بيولوجياً وخط أنابيب العلاجات الخلوية تزيد من التعقد الإجرائي، مما يستدعي أجهزة تتكيف مع بروتوكولات الحروق المتطورة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

حسب المستخدم النهائي: الرعاية المنزلية تشعل لامركزية العلاج

امتلكت المستشفيات 53.12% من الإيرادات في 2024 بسبب البنية التحتية لغرف العمليات والفرق متعددة التخصصات. تشغل المراكز الجراحية المتنقلة موقعاً وسطياً، تتعامل مع الجروح الأقل تعقيداً مع تحقيق وفورات في التكاليف.

التحول إلى الإعدادات المجتمعية واضح: أحجام الرعاية المنزلية ترتفع بنسبة 8.36% سنوياً. ضمادات المراقبة عن بُعد الآن تنقل بيانات الحموضة ودرجة الحرارة والإفرازات، مما يسمح للأطباء بتوجيه خطط الرعاية افتراضياً. أجهزة الموجات فوق الصوتية المحمولة المدمجة وعدد الإنزيمات المعبأة مسبقاً قيد التطوير لخدمة أسواق المنازل، وبالتالي نمو سوق إزالة الأنسجة الميتة من الجروح في القنوات غير المستشفوية.

التحليل الجغرافي

حققت أمريكا الشمالية 37.56% من مبيعات 2024، مرساة بانتشار السكري العالي، والسداد السخي، والاعتماد المبكر لبرمجيات التقييم المدعومة بالذكاء الاصطناعي. أبلغت Smith+Nephew عن نمو أساسي قدره 3.8% في امتياز إدارة الجروح المتقدمة للربع الأول من 2025، مما يؤكد الطلب الإقليمي المستمر. تبقى الأنظمة داعمة، لكن رسائل التحذير الأخيرة من إدارة الغذاء والدواء الأمريكية تؤكد على جودة التصنيع وتفضل الشركات ذات رؤوس الأموال الجيدة.

تبقى أوروبا مركز ابتكار، مع الشركات الناشئة التي تطور أجهزة إنزيمية وفوتونية والمنظمون يشددون متطلبات الأدلة للعوامل المضادة للميكروبات. التشريع البيئي الذي يثبط علب البلاستيك أحادية الاستخدام يدفع الموردين لإعادة تصميم مواد استهلاك علاج الجروح بالضغط السلبي.

آسيا-المحيط الهادئ هي محرك النمو، متوقع أن تحقق معدل نمو سنوي مركب قدره 7.12% حتى 2030. شيخوخة السكان، وارتفاع أحجام الجراحة، والاستثمار الحكومي في المستشفيات الثلاثية تدعم التوسع. لاحظت ConvaTec تأخيرات تنظيمية في الصين، لكن التجارب المحلية للمصفوفات المؤقتة القابلة للتحلل الحيوي التي تحقق معدلات شفاء 94.6% تسلط الضوء على الشهية المحلية للعلاج المتقدم. دول جنوب شرق آسيا وجنوب آسيا تستثمر في شبكات الإرشاد عن بُعد لتعويض كثافة المتخصصين المحدودة، خطوة تحفز الطلب على الأدوات المدعومة بالذكاء الاصطناعي.

أمريكا اللاتينية والشرق الأوسط وأفريقيا تظهر اعتماداً أبطأ بسبب قيود الميزانية ونقص القوى العاملة، رغم أن معدل الإصابة بالجروح المزمنة يرتفع. برامج المساعدة متعددة الأطراف التي ترعى عيادات القدم السكرية متوقع أن تفتح جيوباً جديدة من الطلب بعد 2027.

المشهد التنافسي

يبقى سوق إزالة الأنسجة الميتة من الجروح مجزءاً بشكل معتدل. Smith+Nephew تدمج الجراحة المائية والروبوتات وأنظمة الضغط السلبي، محققة نمواً أساسياً قدره 12.2% في إدارة الجروح المتقدمة في الربع الرابع من 2024. ConvaTec سجلت توسعاً عضوياً قدره 6.7% في نفس الفترة، مدعومة بـ Aquacel Ag+ وInnovaMatrix. Mölnlycke و3M يستفيدان من محافظ الجروح الواسعة للاحتفاظ بعقود المستشفيات، بينما تستكشف Zimmer Biomet إضافات إزالة الأنسجة الميتة أثناء العملية إلى مجموعات أدوات العظام.

المثيرون للاضطراب يستهدفون الفجوات المتخصصة. حصلت SolasCure على وضع المسار السريع من إدارة الغذاء والدواء الأمريكية لـ Aurase Wound Gel في يونيو 2025، موضعة العلاج الإنزيمي لقرح التكلس. SANUWAVE تروج لـ MIST Therapy®، نظام موجات فوق صوتية محمول مناسب للعيادات الخارجية والإعدادات المنزلية. اللاعبون القائمون على البيولوجيا يتوقعون موافقات أسرع بعد نقل إدارة الغذاء والدواء الأمريكية الإشراف على الديدان الطبية إلى CBER، مما قد يقلل من الحواجز التنظيمية.

التنافس يتمحور بشكل متزايد حول استئصال الأغشية الحيوية والاستدامة. الشركات تختبر ضمادات قابلة للتحلل الحيوي وعلب قابلة لإعادة التدوير لإرضاء قوانين البلاستيك أحادي الاستخدام في أوروبا. تحليل الصور المدعوم بالذكاء الاصطناعي الذي يقيس القشرة والتحبب في ثوانٍ يميز العروض أيضاً، مما يسمح للفرق السريرية بتوثيق التقدم بشكل موضوعي.

قادة صناعة إزالة الأنسجة الميتة من الجروح

-

B. Braun SE

-

Smith+Nephew

-

PAUL HARTMANN AG

-

ConvaTec Group PLC

-

Mölnlycke Health Care AB

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يونيو 2025: حصلت SolasCure على تسمية المسار السريع من إدارة الغذاء والدواء الأمريكية لـ Aurase Wound Gel لعلاج قرح التكلس، موسعة مؤشراتها المحتملة.

- مارس 2025: أجازت إدارة الغذاء والدواء الأمريكية نظام SkinDisc Wound System الذي يحضر بلازما الصفائح الدموية الغنية الذاتية للإدارة الموضعية للقرح المزمنة

- مارس 2025: SolasCure أعطت المريض الأول الجرعة في دراسة CLEANVLU2 المرحلة الثانية لـ Aurase Wound Gel بقوة Tarumase الأعلى لقرح الساق الوريدية.

نطاق تقرير سوق إزالة الأنسجة الميتة من الجروح العالمي

وفقاً لنطاق التقرير، إزالة الأنسجة الميتة من الجروح هي إجراء لإزالة الأنسجة الملوثة والميتة والمواد الغريبة من الجرح لتقليل أنواع مختلفة من الميكروبات والسموم والمواد الغريبة الأخرى التي تثبط شفاء الجروح. يُقسم سوق إزالة الأنسجة الميتة من الجروح حسب المنتج (الجل، المراهم والكريمات، الأجهزة الجراحية، أجهزة الموجات فوق الصوتية، وسائد الإزالة الميكانيكية، ومنتجات إزالة الأنسجة الميتة الأخرى)، الطريقة (الطريقة الجراحية، الطريقة الإنزيمية، الطريقة الميكانيكية، الطريقة الذاتية التحلل، وأخرى)، نوع الجرح (القرح المزمنة، الجروح الجراحية والرضحية، والحروق)، الجغرافيا (أمريكا الشمالية، أوروبا، آسيا-المحيط الهادئ، الشرق الأوسط وأفريقيا، وأمريكا الجنوبية). يغطي التقرير أيضاً أحجام السوق المقدرة والاتجاهات لـ 17 دولة عبر المناطق الرئيسية عالمياً. يقدم التقرير القيمة (بالدولار الأمريكي) لجميع القطاعات المذكورة أعلاه.

| الجل |

| المراهم والكريمات |

| أجهزة إزالة الأنسجة الميتة الجراحية |

| أجهزة الجراحة المائية |

| أجهزة إزالة الأنسجة الميتة بمساعدة الموجات فوق الصوتية |

| وسائد الإزالة الميكانيكية |

| الإزالة البيولوجية (العلاج بالديدان) |

| منتجات أخرى |

| جراحية |

| إنزيمية |

| ميكانيكية |

| ذاتية التحلل |

| بيولوجية |

| فوق صوتية |

| القرح المزمنة | قرح القدم السكرية |

| قرح الضغط | |

| قرح الساق الوريدية | |

| الجروح الجراحية والرضحية | |

| الحروق |

| المستشفيات |

| مراكز الجراحة المتنقلة |

| إعدادات الرعاية المنزلية |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| بقية أوروبا | |

| آسيا-المحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| كوريا الجنوبية | |

| بقية آسيا-المحيط الهادئ | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية |

| حسب المنتج | الجل | |

| المراهم والكريمات | ||

| أجهزة إزالة الأنسجة الميتة الجراحية | ||

| أجهزة الجراحة المائية | ||

| أجهزة إزالة الأنسجة الميتة بمساعدة الموجات فوق الصوتية | ||

| وسائد الإزالة الميكانيكية | ||

| الإزالة البيولوجية (العلاج بالديدان) | ||

| منتجات أخرى | ||

| حسب الطريقة | جراحية | |

| إنزيمية | ||

| ميكانيكية | ||

| ذاتية التحلل | ||

| بيولوجية | ||

| فوق صوتية | ||

| حسب نوع الجرح | القرح المزمنة | قرح القدم السكرية |

| قرح الضغط | ||

| قرح الساق الوريدية | ||

| الجروح الجراحية والرضحية | ||

| الحروق | ||

| حسب المستخدم النهائي | المستشفيات | |

| مراكز الجراحة المتنقلة | ||

| إعدادات الرعاية المنزلية | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| بقية أوروبا | ||

| آسيا-المحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| بقية آسيا-المحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

الأسئلة الرئيسية المجاب عليها في التقرير

1. ما هو الحجم الحالي لسوق إزالة الأنسجة الميتة من الجروح؟

يُقدر السوق بـ 5.25 مليار دولار أمريكي في 2025 ومن المتوقع أن يصل إلى 7.01 مليار دولار أمريكي بحلول 2030.

2. أي قطاع ينمو بأسرع معدل ضمن سوق إزالة الأنسجة الميتة من الجروح؟

أجهزة الموجات فوق الصوتية تتوسع بمعدل نمو سنوي مركب قدره 9.76% حتى 2030 بسبب العمل الانتقائي للأنسجة غير المباشر.

3. لماذا تُرى آسيا-المحيط الهادئ كمنطقة النمو الرئيسية؟

ترقيات البنية التحتية للرعاية الصحية، والديموغرافيا المسنة، وزيادة أحجام الجراحة تدفع آسيا-المحيط الهادئ إلى معدل نمو سنوي مركب قدره 7.12%، متقدمة على جميع المناطق الأخرى.

4. ما هي القيود الرئيسية لتوسع السوق؟

التكاليف العلاجية العالية ونقص متخصصي رعاية الجروح المعتمدين، خاصة في الاقتصادات الناشئة، يبطئ الاعتماد الأوسع للحلول المتقدمة.

5. كيف تشكل المخاوف المتعلقة بالاستدامة تطوير المنتجات؟

يتحول المصنعون نحو الضمادات القابلة للتحلل الحيوي ومكونات NPWT القابلة لإعادة التدوير لتلبية الأنظمة البيئية الأكثر صرامة في أوروبا وأمريكا الشمالية.

آخر تحديث للصفحة في: