حجم وحصة سوق أجهزة إدارة العناية بالجروح في أوروبا

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2019 - 2023 |

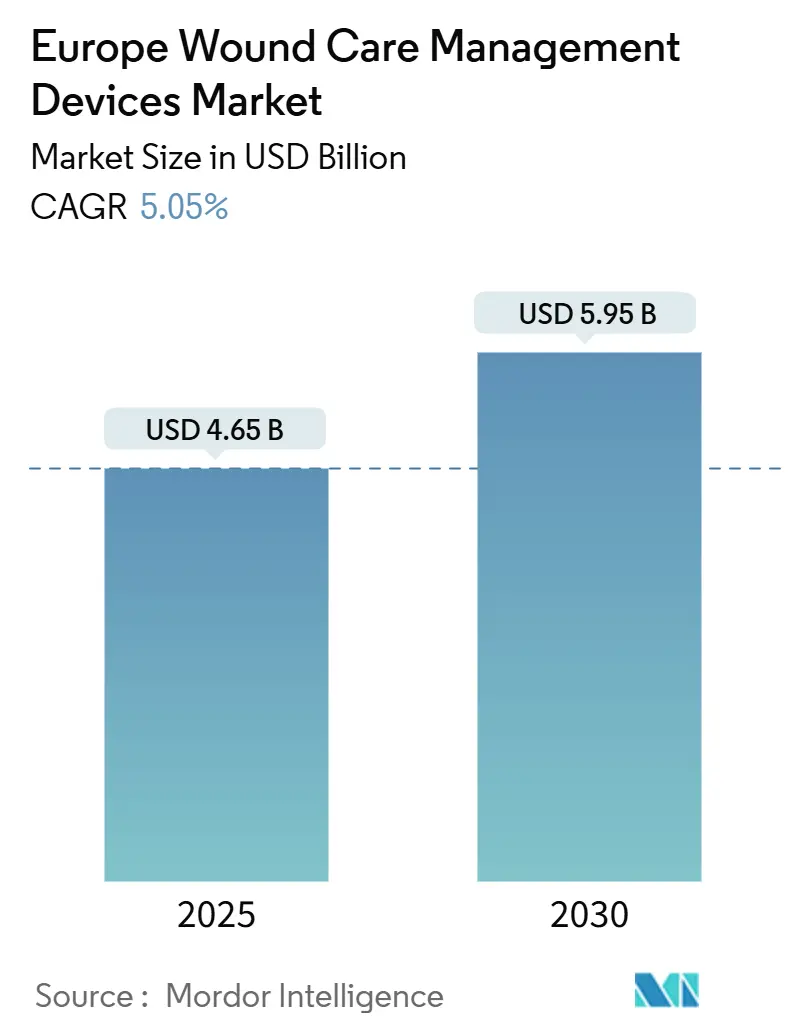

| حجم السوق (2025) | 4.65 مليار دولار أمريكي |

| حجم السوق (2030) | 5.95 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 5.05% CAGR |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. | |

تحليل سوق أجهزة إدارة العناية بالجروح في أوروبا من قبل Mordor Intelligence

وصل سوق أجهزة إدارة العناية بالجروح في أوروبا إلى 4.65 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يحقق 5.95 مليار دولار أمريكي بحلول عام 2030، متقدماً بمعدل نمو سنوي مركب قدره 5.05%. إن التقاء الشيخوخة السكانية السريعة، ووباء السكري، والاعتماد الواسع النطاق للتصوير المدعوم بالذكاء الاصطناعي يحافظ على سوق أجهزة إدارة العناية بالجروح في أوروبا على مسار توسع واضح [1]Nóra Kovács, Lifestyle and metabolic risk factors, and diabetes mellitus prevalence in European countries from three waves of the European Health Interview Survey,

Scientific Reports, nature.com. إن تزايد أحجام العمليات الجراحية، والمعايير التنظيمية الأكثر صرامة في إطار لائحة الأجهزة الطبية الأوروبية، والتحول من المستشفى إلى المنزل تعيد تشكيل معايير المشتريات وأولويات تصميم المنتجات عبر سوق أجهزة إدارة العناية بالجروح في أوروبا. يقوم البائعون الرائدون الآن بدمج الضمادات الغنية بالبيانات مع منصات التطبيب عن بُعد، مما يساعد مقدمي الخدمة على تقصير مدة الإقامة وخفض معدلات إعادة الإدخال إلى المستشفى. بينما تبقى ألمانيا مرساة الإيرادات، تتفوق فرنسا على جميع البلدان الأخرى، مدفوعة بالبرامج التجريبية المواتية للسداد والاعتماد القوي للصحة الرقمية.

النقاط الرئيسية في التقرير

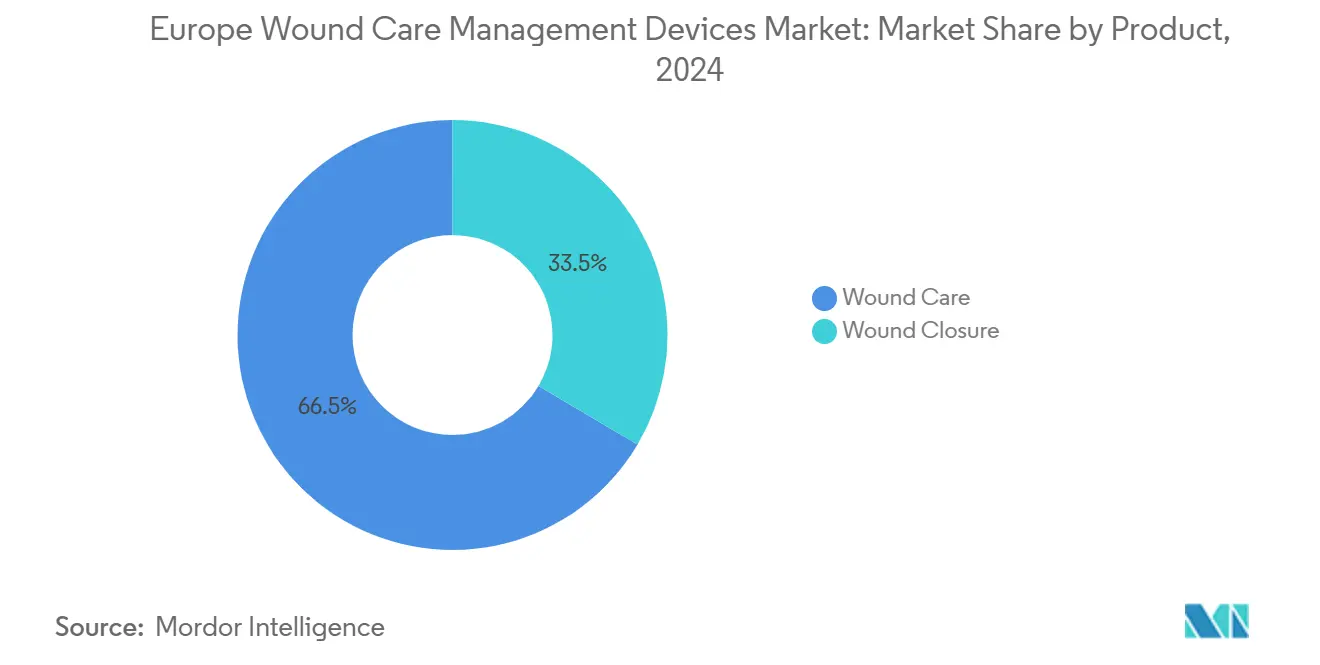

- حسب فئة المنتج، احتلت منتجات العناية بالجروح 66.49% من حصة سوق أجهزة إدارة العناية بالجروح في أوروبا في عام 2024؛ من المتوقع أن تنمو حلول إغلاق الجروح بمعدل نمو سنوي مركب قدره 5.89% حتى عام 2030.

- حسب نوع الجرح، مثلت الجروح المزمنة 59.61% من حجم سوق أجهزة إدارة العناية بالجروح في أوروبا في عام 2024، بينما من المقرر أن ترتفع الجروح الحادة بمعدل نمو سنوي مركب قدره 5.92% حتى عام 2030.

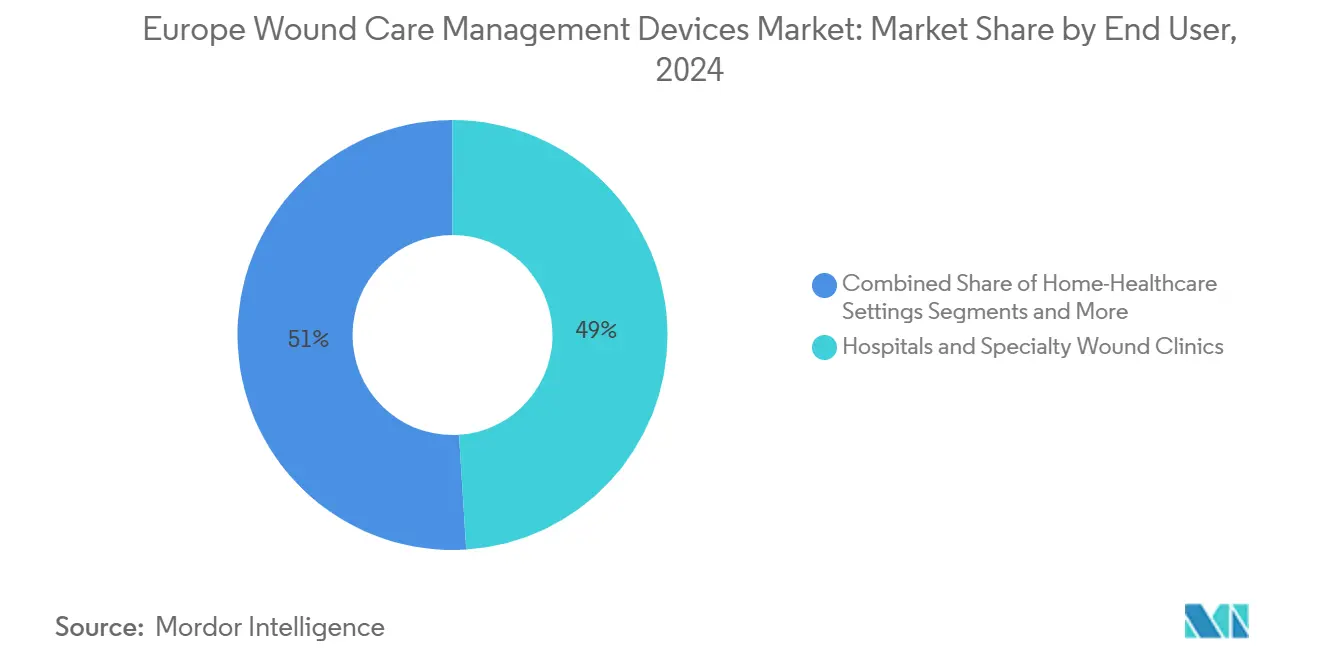

- حسب المستخدم النهائي، استحوذت المستشفيات وعيادات الجروح المتخصصة على 48.98% من حصة الإيرادات في عام 2024، بينما من المتوقع أن يحقق قطاع الرعاية الصحية المنزلية أسرع معدل نمو سنوي مركب قدره 6.02% حتى عام 2030.

- حسب طريقة الشراء، هيمنت القنوات المؤسسية بنسبة 62.31% من مبيعات عام 2024؛ منافذ التجزئة وبدون وصفة طبية تتوسع بمعدل نمو سنوي مركب قدره 5.99%.

- جغرافياً، استحوذت ألمانيا على 20.43% من إيرادات عام 2024؛ فرنسا هي السوق القطرية الأسرع نمواً بمعدل نمو سنوي مركب قدره 5.33% حتى عام 2030.

اتجاهات ورؤى سوق أجهزة إدارة العناية بالجروح في أوروبا

تحليل تأثير المحركات

| المحرك | (~) تأثير % على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تزايد حدوث الجروح المزمنة وقرح السكري | +1.2% | عموم أوروبا، مركزة في ألمانيا، المملكة المتحدة، فرنسا | المدى الطويل (≥ 4 سنوات) |

| تزايد أحجام العمليات الاختيارية والمرتبطة بالصدمات | +0.8% | ألمانيا، فرنسا، إيطاليا، إسبانيا | المدى المتوسط (2-4 سنوات) |

| الشيخوخة السريعة لقاعدة السكان الأوروبية | +1.0% | عموم أوروبا، حادة في ألمانيا، إيطاليا | المدى الطويل (≥ 4 سنوات) |

| تزايد انتشار السكري والسمنة | +0.9% | أوروبا الشرقية والجنوبية، المملكة المتحدة | المدى الطويل (≥ 4 سنوات) |

| اعتماد التصوير الرقمي للجروح المدعوم بالذكاء الاصطناعي للعلاج الدقيق | +0.6% | ألمانيا، المملكة المتحدة، فرنسا، البلدان الاسكندنافية | المدى القصير (≤ 2 سنة) |

| التحول من المستشفى إلى المنزل يدفع اعتماد العلاج بالضغط السلبي المحمول | +0.5% | ألمانيا، المملكة المتحدة، فرنسا، هولندا | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تزايد حدوث الجروح المزمنة وقرح السكري

ارتفع انتشار مرض السكري في الدول الأعضاء بالاتحاد الأوروبي من 7.01% في عام 2009 إلى 7.96% في عام 2019، مما يترجم إلى 61 مليون بالغ يعيشون الآن مع هذه الحالة. تؤثر الجروح المزمنة على 2.21 لكل 1000 مواطن وتحمل متوسط فاتورة علاج قدرها 15000 يورو لكل مريض قرحة قدم سكري في ألمانيا، مما يشجع المستشفيات على التحرك بسرعة نحو الضمادات النشطة بيولوجياً ومنصات العلاج بالضغط السلبي المحمولة التي تساعد في ضغط تكاليف حلقة الرعاية. تُظهر البيانات الواقعية من منطقة برشلونة الحضرية نفقات علاج الجروح بقيمة 34.99 مليون يورو على مدى ثلاث سنوات، مما يشير إلى 1.76 مليار يورو في الإنفاق الوطني لإسبانيا. التفاوتات الاجتماعية والاقتصادية تفاقم العبء، حيث ترتبط مستويات التعليم المنخفضة والبطالة بحدوث أعلى للقرح، خاصة في أوروبا الشرقية والجنوبية [2]Miguel Ángel Díaz-Herrera, The financial burden of chronic wounds in primary care: A real-world data analysis on cost and prevalence,

ScienceDirect, sciencedirect.com.

تزايد أحجام العمليات الاختيارية والمرتبطة بالصدمات

دفعت الإجراءات المؤجلة من عصر الجائحة أحجام الحالات الجراحية فوق خطوط الأساس قبل عام 2020 عبر المراكز الأوروبية الرائدة. المسارات الروبوتية والموجهة بالصور وجراحة اليوم الواحد تقصر إقامة المستشفى ولكنها تتطلب ضمادات متطورة بعد العمليات يمكن أن تنتقل بأمان إلى الرعاية المنزلية [3]Anders Wanhainen, European Society for Vascular Surgery (ESVS) 2024 Clinical Practice Guidelines on the Management of Abdominal Aorto-Iliac Artery Aneurysms,

Eur J Vasc Endovasc Surg, portailvasculaire.fr. متوسط التعويضات لنقل الأنسجة المعقدة يتراوح من 5933 يورو للرقع المُتدلاة إلى 8517 يورو للرقع الحرة عبر خمس اقتصادات رئيسية، مما يؤكد المخاطر العالية لتقنيات الإغلاق الموثوقة. لذلك تكتسب الضمادات المتوافقة مع الدبابيس والمواد المانعة للتسرب القابلة للامتصاص حصة ذهنية بين مديري غرف العمليات الساعين لتقليل أوقات دوران غرف العمليات.

الشيخوخة السريعة لقاعدة السكان الأوروبية

تتوقع المفوضية الأوروبية ارتفاعاً حاداً في فئة الأشخاص فوق 65 عاماً، مما يخلق ارتفاعات متوازية في الأمراض المصاحبة التي تبطئ الشفاء الطبيعي. تواجه الأنظمة الصحية بالفعل نقصاً قدره 1.2 مليون محترف، مما يكثف الاعتماد على تقييم الجروح الآلي، والتوجيه عن بُعد، والضمادات طويلة الارتداء. تُفيد منظمة الصحة العالمية أوروبا أن 1 من كل 6 سكان لا يزال يموت قبل سن 70 من الأمراض غير المعدية، مع حاجة الكثيرين لتدخلات جروح متكررة على طول سلسلة الرعاية المستمرة.

اعتماد التصوير الرقمي للجروح المدعوم بالذكاء الاصطناعي للعلاج الدقيق

تجاوزت منصة Skin & Wound من Swift Medical 50 مليون فحص سريري في عام 2024، مما يؤكد الطلب على أدوات القياس الموضوعية التي تغذي مباشرة في تدفقات عمل السجلات الصحية الإلكترونية. أجهزة مثل Wound Viewer خفضت التكاليف لكل مواجهة بنسبة 35% مع تعزيز أداء الشفاء، وتطبيق Healico المحمول يدعم بالفعل أكثر من 3800 طبيب في فرنسا وألمانيا من خلال توحيد الاستشارات عن بُعد. الاعتماد السريع لهذه الأدوات المدعومة بالذكاء الاصطناعي يرفع تحليلات البيانات إلى مُمايِز تنافسي أساسي داخل سوق أجهزة إدارة العناية بالجروح في أوروبا.

تحليل تأثير القيود

| القيد | (~) تأثير % على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| عقبات السداد للعناية المتقدمة بالجروح عبر الاقتصادات الأوروبية الرئيسية | -0.7% | ألمانيا، فرنسا، المملكة المتحدة، إيطاليا، إسبانيا | المدى المتوسط (2-4 سنوات) |

| تكاليف حلقة الرعاية العالية مقابل الضمادات التقليدية | -0.4% | عموم أوروبا، حادة في الأسواق الحساسة للتكلفة | المدى القصير (≤ 2 سنة) |

| عبء امتثال لائحة الأجهزة الطبية الأوروبية يضغط على هوامش المؤسسات الصغيرة والمتوسطة | -0.6% | عموم أوروبا، تأثير غير متناسب على المؤسسات الصغيرة والمتوسطة | المدى الطويل (≥ 4 سنوات) |

| تقلبات سلسلة التوريد في المواد الخام للكولاجين/الألجينات ومخاوف متزايدة من مقاومة مضادات الميكروبات | -0.3% | عموم أوروبا، المناطق المعتمدة على سلسلة التوريد | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

عقبات السداد للعناية المتقدمة بالجروح عبر الاقتصادات الأوروبية الرئيسية

تُظهر بيانات التأمين الألماني الإلزامي أن 76% من مرضى قرحة الساق يعتمدون على ضمادات هيدروأكتيف أو إسفنجية أقدم، مما يكشف تضارب تفضيل الطبيب مع حدود الميزانية. المسوح الفرنسية تردد القلق: 89% من مقدمي الرعاية يفضلون التصعيد إلى العلاجات المتميزة، لكن القوائم الدوائية تحد من حرية الاختيار. رغم أن النماذج الاقتصادية تثبت أن العلاج بالضغط السلبي يحقق وفورات فائقة على المدى الطويل، إلا أن أسعار الفاتورة الأولى المرتفعة ومسارات الموافقة المجزأة تبطئ الاختراق، مما يخفف فعلياً آفاق النمو لسوق أجهزة إدارة العناية بالجروح في أوروبا في المناطق الحساسة للأسعار.

عبء امتثال لائحة الأجهزة الطبية الأوروبية يضغط على هوامش المؤسسات الصغيرة والمتوسطة

متوسط شهادة لائحة الأجهزة الطبية الأوروبية يستغرق الآن 18-24 شهراً ويمكن أن يكلف ما يصل إلى 100000 يورو، رقم يجبر 50% من المصنعين المشمولين بالاستطلاع على تقليص المحافظ ويهدد بسحب حوالي ثلث الأجهزة. تُفيد TEAM-NB عن تراكم 10000 منتج غير معتمد في انتظار قدرة الجهة المُبلِغة المعتمدة، مما يمدد الوقت إلى السوق ويركز الحصة في أيدي الشركات متعددة الجنسيات ذات رؤوس الأموال الجيدة. لذلك تواجه المؤسسات الصغيرة والمتوسطة خطر خروج متزايد، مما يضيف ضغط توحيد داخل سوق أجهزة إدارة العناية بالجروح في أوروبا.

تحليل القطاعات

حسب المنتج: زخم الإغلاق يرتفع إلى جانب الضمادات المهيمنة

مثلت منتجات العناية بالجروح 66.49% من حصة سوق أجهزة إدارة العناية بالجروح في أوروبا في عام 2024، مدعومة بضمادات الألياف المائية والألجينات ومضادات الميكروبات التي تقلل تكرار التغيير وخطر العدوى. لا تزال المستشفيات تشتري الشاش للحالات الأساسية، لكن الضمادات المتقدمة تكسب القوائم الدوائية حيث نقص الموظفين ومقاييس مكافحة العدوى توجه المشتريات. المحافظ الرائدة تقرن الآن الضمادات مع لوحات معلومات التصوير المتصلة بالسحابة، مما يعزز عقود الولاء مع منظمات المشتريات الجماعية.

حلول إغلاق الجروح، رغم أنها أصغر، من المقرر أن تسجل معدل نمو سنوي مركب قدره 5.89% حتى عام 2030. تبقى الخيوط الجراحية أساسية في غرف العمليات، لكن الدبابيس والمواد اللاصقة الموضعية تخترق بسرعة القطاعات طفيفة التدخل. خط أنابيب RENASYS من Smith+Nephew وضمادة V.A.C. Peel & Place من Solventum التي تسمح بارتداء سبعة أيام تؤكد اتجاه الابتكار. آفاق النمو تعتمد على حجم سوق أجهزة إدارة العناية بالجروح في أوروبا للمواد المانعة للتسرب المتوافقة مع غرف العمليات، والتي يمكن أن تتجاوز 1.5 مليار دولار أمريكي بحلول عام 2030 تحت منحنيات الاعتماد الحالية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب نوع الجرح: التعقيد المزمن لا يزال يهيمن على الإنفاق

دفعت الجروح المزمنة 59.61% من التطبيقات داخل سوق أجهزة إدارة العناية بالجروح في أوروبا في عام 2024، مما يعكس انتشار السكري وأمراض الأوعية الدموية العالي. قرح القدم السكرية وقرح الساق الوريدية تجذب استخدام موارد مكثف، مع نفقات ألمانية لكل مريض تبلغ 15000 يورو. التنميط الجزيئي يربط الآن بين انخفاض تنظيم FGF7 وارتفاع MMP10 بتوقف الشفاء، مما يمهد الطريق للعلاجات الموضعية الدقيقة.

الجروح الحادة تعرض معدل نمو سنوي مركب أسرع قدره 5.92%, متماشياً مع تزايد التراكمات الجراحية وحالات دخول الصدمات. الحروق والشقوق الجراحية والتمزقات تفضل مجموعات الإغلاق السريع والأفلام الحاجزة القابلة للامتصاص، مما يخلق مجالاً للضمادات الهجينة المدمجة بخزانات الفضة أو اليود. حجم سوق أجهزة إدارة العناية بالجروح في أوروبا المستقبلي القابل للمعالجة للمؤشرات الحادة قد يصل إلى حوالي 2 مليار دولار أمريكي بحلول نهاية العقد إذا احتفظت أحجام غرف العمليات بمسار عام 2025.

حسب المستخدم النهائي: تسارع الرعاية المنزلية يعيد تشكيل مزيج القنوات

احتفظت المستشفيات والعيادات المتخصصة بـ 48.98% من المبيعات في عام 2024، لكن فجوات التوظيف وضغط قدرة الأسرة تشجع الخروج المبكر، مما يوجه الحالات المعقدة إلى أماكن المرضى الخارجيين حيث أدوات فرز الذكاء الاصطناعي تحافظ على معايير الجودة. المراكز الطبية الأكاديمية تعمل كمناطق اختبار للضمادات المدعومة بأجهزة الاستشعار التي تنقل بيانات الرطوبة والحرارة إلى فرق العناية بالجروح.

الرعاية الصحية المنزلية، التي تتوسع بمعدل نمو سنوي مركب قدره 6.02%، ترسخ مستقبل سوق أجهزة إدارة العناية بالجروح في أوروبا. وحدات العلاج بالضغط السلبي المحمولة مثل Avance Solo وAvelle تُظهر فعالية مساوية لمضخات المرضى الداخليين بينما تزيل ما يصل إلى 8500 دولار أمريكي من تكاليف الحلقة. منصات التمريض عن بُعد تدرب الآن مقدمي الرعاية العائلية من خلال تغييرات الضمادات الروتينية، والبرامج التجريبية للسداد في فرنسا وهولندا تصدق نماذج الدفع لاشتراكات المراقبة عن بُعد.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب طريقة الشراء: المؤسسات تقود بينما التجزئة تكتسب زخماً

حصل المشترون المؤسسيون على 62.31% من تدفق المنتجات في عام 2024، معتمدين على المناقصات المجمعة ومصفوفات تسجيل التكلفة الإجمالية للملكية. الصفقات تغطي بشكل متزايد أغلفة خدمة متعددة السنوات تجمع تدريب الأطباء وتحليلات المخزون والصيانة التنبؤية لمضخات العلاج بالضغط السلبي.

منافذ التجزئة وبدون وصفة طبية ترتفع بمعدل نمو سنوي مركب قدره 5.99% بفضل الرعاية الذاتية لمرضى السكري وقاعدة متوسعة من الخدمات السريرية القائمة على الصيدليات عبر ألمانيا والمملكة المتحدة. الضمادات المتقدمة من درجة المستهلك مع تقنية النوافذ الشفافة توضح كيف يعيد البائعون وضع المواد المثبتة في المستشفيات للمشترين اليوميين. إذا نما حجم سوق أجهزة إدارة العناية بالجروح في أوروبا لقنوات التجزئة بمعدله الحالي، فقد تتجاوز منصات البيع المباشر للمستهلك 900 مليون دولار أمريكي بحلول عام 2030.

التحليل الجغرافي

استحوذت ألمانيا على 20.43% من الإيرادات في عام 2024، مدعومة بإطار سداد ناضج وقوة عاملة من 30000 ممرضة معتمدة للجروح. تغطي الضمادات الهيدروأكتيف ثلاثة أرباع حالات قرحة الساق، بينما يحقق اعتماد العلاج بالضغط السلبي المحمول نمواً بخانتين، مما يعزز مكانة البلاد كسوق مرجعي للطرح عموم أوروبا. صادرات الأجهزة الطبية تحمي مرونة الأسعار، مما يمكن الموردين الألمان من دعم تكاليف الامتثال المتقاطع والحفاظ على اتساع الفهرس سليماً.

فرنسا هي محرك النمو الاستثنائي، من المتوقع أن تحقق معدل نمو سنوي مركب قدره 5.33% حتى عام 2030، مدفوعة باختراق التطبيب عن بُعد والبرامج التجريبية التدريجية لسداد الرعاية المنزلية للعلاج بالضغط السلبي مع الغسل. الاعتماد الواسع النطاق لمنصة Healico الرقمية يشحذ مشاركة البيانات بين الممرضين المجتمعيين والمتخصصين في المستشفيات، مما يقصر نوافذ الإحالة ويرفع الالتزام. المناخ التنظيمي يدعم النشر المتقدم للتصوير بالذكاء الاصطناعي تحت إرشادات صندوق الرمل، مما يسرع الابتكار داخل سوق أجهزة إدارة العناية بالجروح في أوروبا.

المملكة المتحدة تؤكد على الفعالية من حيث التكلفة عبر إرشادات NICE، مما يؤدي إلى قوائم دوائية واسعة النطاق للإسفنج مضاد الميكروبات والضمادات السيليكونية غير المؤذية. خدمة الصحة الإقليمية في إيطاليا تؤدي إلى معدلات اعتماد مرقعة؛ المقاطعات الشمالية تظهر اعتماداً مماثلاً لألمانيا، بينما المناطق الجنوبية لا تزال تعتمد بشدة على الشاش التقليدي. إسبانيا تحمل عبء جروح مزمنة قدره 1.76 مليار يورو، مما يحث المجتمعات المستقلة على تجريب مخططات المشتريات القائمة على القيمة. البلدان الاسكندنافية تعرض أعلى إنفاق للفرد حيث تربط منصات الصحة الإلكترونية مقدمي الرعاية البلدية بالمراكز الثلاثية في الوقت الفعلي تقريباً، وأوروبا الشرقية تعطي الأولوية لضمادات الألجينات منخفضة التكلفة مع ترقية شفافية سلسلة التوريد لتلبية بنود إمكانية التتبع في لائحة الأجهزة الطبية الأوروبية. مجتمعة، تشير هذه الديناميكيات إلى سوق أجهزة إدارة العناية بالجروح في أوروبا الذي، رغم وحدته بالتنظيم، يبقى متجانساً في وتيرة الاعتماد ونماذج تقديم الرعاية.

المشهد التنافسي

المنافسة معتدلة. حققت Smith+Nephew نمواً أساسياً في الإيرادات بنسبة 5.3% في عام 2024 وأبلغت عن توسع بنحو 12.2% في إدارة الجروح المتقدمة خلال الربع الرابع بفضل محافظ PICO وRENASYS. حققت HARTMANN إيرادات رعاية جروح بقيمة 608.9 مليون يورو (649.5 مليون دولار أمريكي) بنمو عضوي قدره 4.4%، مستفيدة من ترتيبات الموزعين الراسخة ووحدات تعليم الأطباء. وسعت Mölnlycke بصمتها في الرعاية المجتمعية من خلال نظام Avance Solo NPWT للاستخدام الواحد، مع ربط واجهات برمجة تطبيقات المراقبة عن بُعد لممرضي المقاطعات.

الاستحواذات الاستراتيجية تكمل التوسع العضوي. دفعت Merit Medical 120 مليون دولار أمريكي لمحفظة Biolife للمواد المرقئة، مما منح التعرض لمنافذ السيطرة على النزيف الجراحي عالية الهامش. اشترت Healiva أصول العلاج الخلوي من Smith+Nephew، مما يشير إلى زخم نحو الحلول التجديدية الشخصية. المبتكرون الأصغر يستولون على المساحة البيضاء: حصلت SolasCure على موافقة المسار السريع من إدارة الغذاء والدواء لجل Aurase الإنزيمي، بينما أظهرت مصفوفة جلد السمك من Kerecis نتائج متفوقة لقرحة القدم السكرية في التجارب الاسكندنافية.

رقمنة سلسلة التوريد أصبحت الآن حاسمة. صناع الأجهزة الأوروبية يإنفقون ما يصل إلى 20% من الإيرادات على اللوجستيات، مما يحث على التحول إلى تخطيط الطلب التنبؤي والمصادر الإقليمية للمواد الخام. الشركات تعيد توجيه 3-5% من الإيرادات السنوية إلى تحليلات سلسلة التوريد لمواجهة التضخم والمخاطر الجيوسياسية، مما يعزز المرونة عبر سوق أجهزة إدارة العناية بالجروح في أوروبا. عقبات لائحة الأجهزة الطبية الأوروبية تخفف في الوقت نفسه الذيل الطويل من البائعين الصغار، مما يدفع القطاع نحو تركز أعلى حتى مع نحت الوافدين الجدد لمنافذ رقمية.

قادة صناعة أجهزة إدارة العناية بالجروح في أوروبا

ConvaTec Group PLC

Smith & Nephew

Coloplast AS

Medtronic

Solventum

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- أبريل 2025: تؤكد Convatec إطلاقاً ألمانياً أولياً لـ ConvaNiox، ضمادة أكسيد النيتريك مضادة الميكروبات المركزة على قرح القدم السكرية.

- مارس 2025: تستحوذ Mérieux Equity Partners على حصة أغلبية في الشركة المصنعة الألمانية Curea Medical لتوسيع بصمة الضمادات المتقدمة.

- مارس 2025: سجلت SolasCure المريض الأول في تجربة CLEANVLU2 المرحلة الثانية لجل Aurase Wound، علاج إنزيمي.

- ديسمبر 2024: دخلت Belluscura في مشروع مشترك مع Separation Design Group وشركة أجهزة طبية رئيسية لاستكشاف حلول العناية بالجروح القائمة على الأكسجين.

نطاق تقرير صناعة أجهزة إدارة العناية بالجروح في أوروبا

وفقاً لنطاق التقرير، تُستخدم منتجات إدارة الجروح لعلاج الإصابات الطفيفة، بالإضافة إلى الجروح المعقدة. الجروح والإصابات هي أمراض شائعة تؤثر على مليارات الأشخاص في جميع أنحاء العالم. يتم تقسيم سوق إدارة الجروح في أوروبا حسب المنتج (حسب العناية بالجروح (الضمادات، الأربطة، العوامل الموضعية، عوامل العناية بالجروح)، حسب إغلاق الجروح (الخيوط الجراحية، الدبابيس، المواد اللاصقة للأنسجة، المانع للتسرب، والصمغ)، حسب نوع الجرح (الجرح المزمن (قرحة القدم السكرية، قرحة الضغط، القرحة الشريانية والوريدية، والجروح المزمنة الأخرى))، حسب الجرح الحاد (الجروح الجراحية، الحروق، الجروح الحادة الأخرى))، الجغرافيا (أوروبا (ألمانيا، المملكة المتحدة، فرنسا، إيطاليا، إسبانيا، وباقي أوروبا)). يقدم التقرير القيمة (بمليون دولار أمريكي) للقطاعات المذكورة أعلاه.

| العناية بالجروح | الضمادات | ضمادات الشاش والشريط التقليدية |

| الضمادات المتقدمة | ||

| أجهزة العناية بالجروح | العلاج بالضغط السلبي للجروح (NPWT) | |

| أنظمة الأكسجين والضغط العالي | ||

| أجهزة التحفيز الكهربائي | ||

| أجهزة العناية بالجروح الأخرى | ||

| العوامل الموضعية | ||

| منتجات العناية بالجروح الأخرى | ||

| إغلاق الجروح | الخيوط الجراحية | |

| الدبابيس الجراحية | ||

| المواد اللاصقة للأنسجة، والشرائط، والمواد المانعة للتسرب والمواد اللاصقة | ||

| الجروح المزمنة | قرحة القدم السكرية |

| قرحة الضغط | |

| قرحة الساق الوريدية | |

| الجروح المزمنة الأخرى | |

| الجروح الحادة | الجروح الجراحية/الصدمية |

| الحروق | |

| الجروح الحادة الأخرى |

| المستشفيات وعيادات الجروح المتخصصة |

| مرافق الرعاية طويلة الأمد |

| إعدادات الرعاية الصحية المنزلية |

| المشتريات المؤسسية |

| قناة التجزئة / بدون وصفة طبية |

| ألمانيا |

| المملكة المتحدة |

| فرنسا |

| إيطاليا |

| إسبانيا |

| باقي أوروبا |

| حسب المنتج | العناية بالجروح | الضمادات | ضمادات الشاش والشريط التقليدية |

| الضمادات المتقدمة | |||

| أجهزة العناية بالجروح | العلاج بالضغط السلبي للجروح (NPWT) | ||

| أنظمة الأكسجين والضغط العالي | |||

| أجهزة التحفيز الكهربائي | |||

| أجهزة العناية بالجروح الأخرى | |||

| العوامل الموضعية | |||

| منتجات العناية بالجروح الأخرى | |||

| إغلاق الجروح | الخيوط الجراحية | ||

| الدبابيس الجراحية | |||

| المواد اللاصقة للأنسجة، والشرائط، والمواد المانعة للتسرب والمواد اللاصقة | |||

| حسب نوع الجرح | الجروح المزمنة | قرحة القدم السكرية | |

| قرحة الضغط | |||

| قرحة الساق الوريدية | |||

| الجروح المزمنة الأخرى | |||

| الجروح الحادة | الجروح الجراحية/الصدمية | ||

| الحروق | |||

| الجروح الحادة الأخرى | |||

| حسب المستخدم النهائي | المستشفيات وعيادات الجروح المتخصصة | ||

| مرافق الرعاية طويلة الأمد | |||

| إعدادات الرعاية الصحية المنزلية | |||

| حسب طريقة الشراء | المشتريات المؤسسية | ||

| قناة التجزئة / بدون وصفة طبية | |||

| حسب الجغرافيا | ألمانيا | ||

| المملكة المتحدة | |||

| فرنسا | |||

| إيطاليا | |||

| إسبانيا | |||

| باقي أوروبا | |||

الأسئلة الرئيسية المجاب عنها في التقرير

ما هو الحجم الحالي لسوق أجهزة إدارة العناية بالجروح في أوروبا؟

السوق مُقدر بـ 4.65 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 5.95 مليار دولار أمريكي بحلول عام 2030.

أي دولة تقود الإيرادات في مجال أجهزة العناية بالجروح في أوروبا؟

ألمانيا تحتل المرتبة الأولى بـ 20.43% من مبيعات عام 2024 بفضل البنية التحتية السريرية القوية والاعتماد المبكر للعلاجات المتقدمة.

أي قطاع ينمو بأسرع وتيرة داخل سوق أجهزة إدارة العناية بالجروح في أوروبا؟

حلول إغلاق الجروح، مدفوعة بالدبابيس والمواد اللاصقة للأنسجة، من المتوقع أن تنمو بمعدل نمو سنوي مركب قدره 5.89% حتى عام 2030.

لماذا تعتبر الرعاية الصحية المنزلية مهمة لنمو العناية بالجروح؟

الرعاية المنزلية تمكن من توفير التكاليف، ومواجهة نقص القوى العاملة ودعم راحة المريض، مما يدفع منصات العلاج بالضغط السلبي المحمولة والجروح عن بُعد إلى معدل نمو سنوي مركب قدره 6.02%.

كيف تؤثر لائحة الأجهزة الطبية الأوروبية على صناع الأجهزة؟

الاعتماد يستغرق الآن ما يصل إلى 24 شهراً ويمكن أن يكلف 100000 يورو، مما يحث العديد من المؤسسات الصغيرة والمتوسطة على تقليم المحافظ ويسبب سحب محتمل لـ 33% من الأجهزة.

ما هو الدور الذي يلعبه الذكاء الاصطناعي في إدارة الجروح؟

منصات التصوير المدعومة بالذكاء الاصطناعي توحد القياسات، وتقلل وقت التقييم وتغذي البيانات في خوارزميات العلاج، مما يحسن نتائج الشفاء ويخفض إجمالي تكاليف الرعاية.

آخر تحديث للصفحة في: