حجم وحصة سوق غرف البيانات الافتراضية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

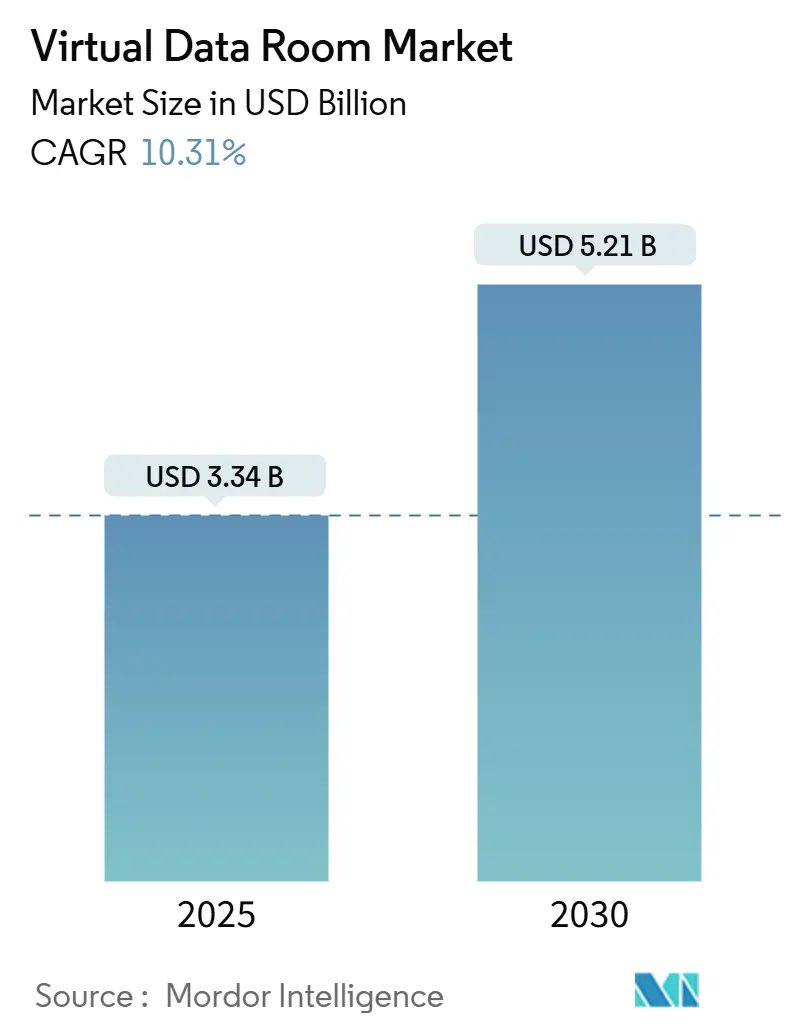

| حجم السوق (2025) | 3.34 مليار دولار أمريكي |

| حجم السوق (2030) | 5.21 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 10.31% CAGR |

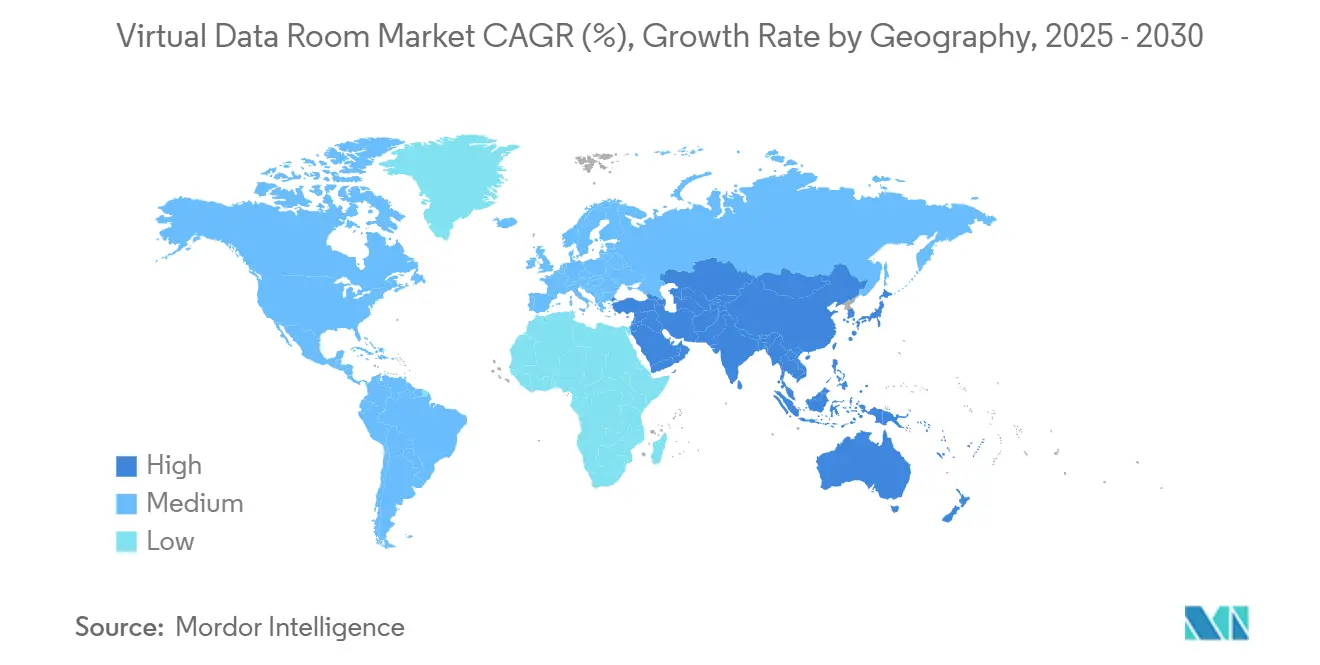

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق غرف البيانات الافتراضية بواسطة Mordor Intelligence

تقدر قيمة حجم سوق غرف البيانات الافتراضية بـ 3.34 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 5.21 مليار دولار أمريكي بحلول عام 2030، مسجلة معدل نمو سنوي مركب قدره 10.31%. يتزايد الطلب مع تسريع المؤسسات لرقمنة الوثائق الحساسة للوفاء بالتفويضات التنظيمية المتشددة وتبسيط المعاملات عبر الحدود.[1]المفوضية الأوروبية، "اعتماد قانون البيانات الأوروبي"، ec.europa.eu تصبح الصفقات أكبر وأكثر تعقيداً، مما يدفع الشركات إلى اعتماد منصات آمنة مدعومة بالذكاء الاصطناعي للعناية الواجبة والتكامل بعد الاندماج. لوائح إدارة أمان بيانات الشبكة في الصين وقانون البيانات الأوروبي يجبران مقدمي الخدمات على توطين التخزين وتضمين مسارات التدقيق التفصيلية، مما يعزز توسع السوق في كل من منطقة EMEA وآسيا والمحيط الهادئ. لا تزال المؤسسات الكبيرة تولد معظم الإيرادات، لكن الشركات الصغيرة والمتوسطة هي أسرع المشترين نمواً لأن النماذج القائمة على الاشتراك انخفضت إلى 400-1000 دولار أمريكي شهرياً، مما يزيل حواجز التكلفة التاريخية. الوظائف الخاصة بالصناعة - مثل عارضات eCTD لملفات علوم الحياة - تضيف زخماً إضافياً في الرعاية الصحية والتكنولوجيا الحيوية، أسرع قطاعات المستخدمين النهائيين نمواً بمعدل نمو سنوي مركب قدره 15.2%.

النقاط الرئيسية للتقرير

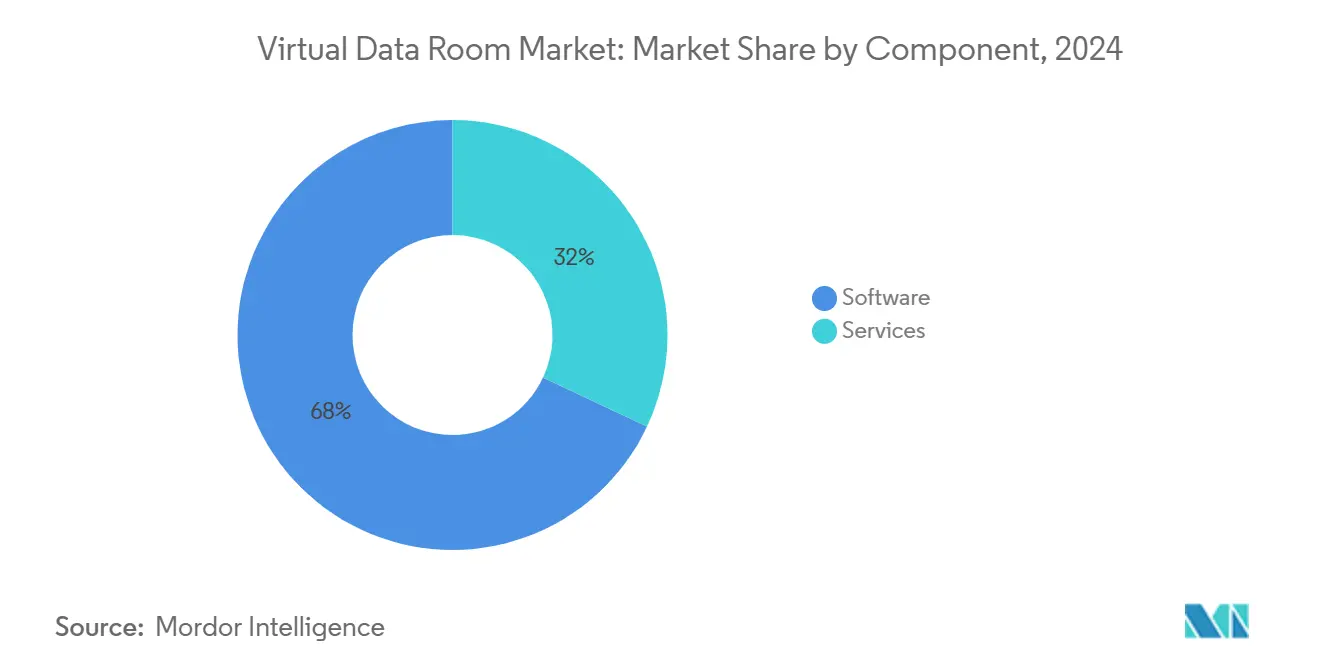

- حسب المكون، تصدرت البرمجيات بحصة إيرادات 68% في عام 2024؛ من المتوقع أن تتوسع الخدمات بمعدل نمو سنوي مركب قدره 13.9% حتى عام 2030.

- حسب وضع النشر، استحوذت السحابة على 83% من حصة سوق غرف البيانات الافتراضية في عام 2024 بينما تتقدم بمعدل نمو سنوي مركب قدره 14.6% حتى عام 2030.

- حسب حجم المؤسسة، شكلت المؤسسات الكبيرة 72% من حجم سوق غرف البيانات الافتراضية في عام 2024؛ من المتوقع أن تنمو الشركات الصغيرة والمتوسطة بمعدل نمو سنوي مركب قدره 15.8% بين 2025-2030.

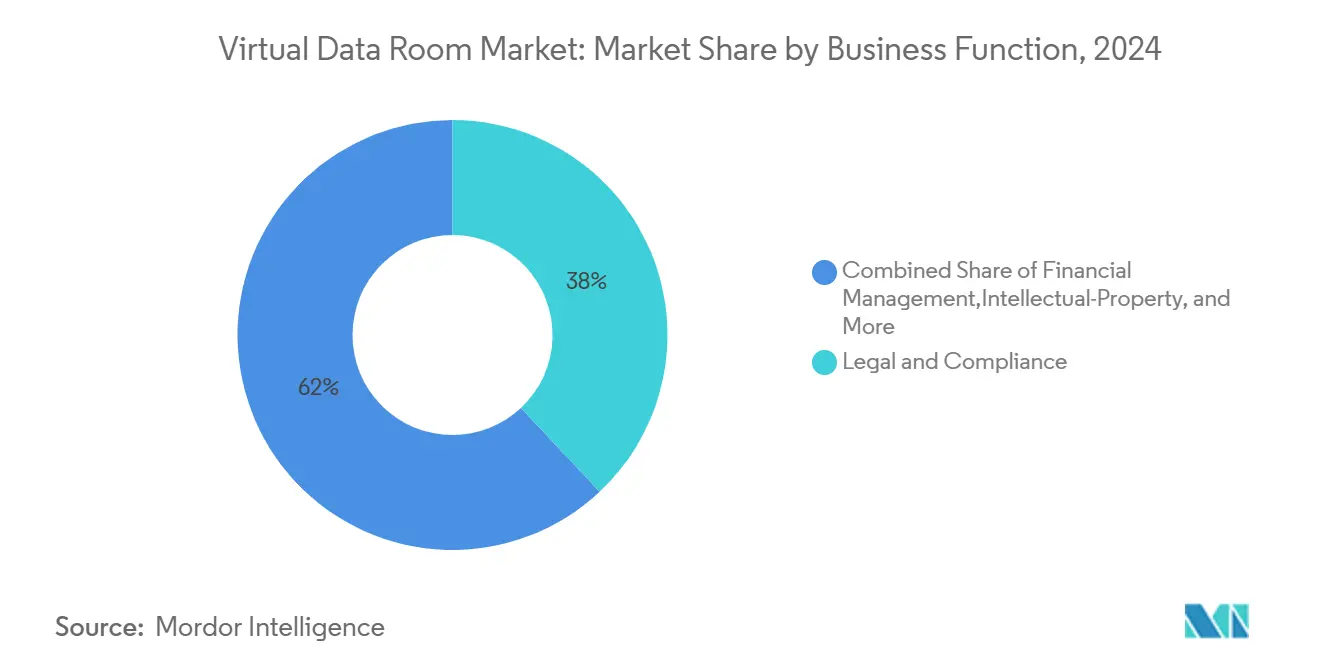

- حسب الوظيفة التجارية، هيمنت القانونية والامتثال بحصة 38% في عام 2024؛ من المتوقع أن تسجل إدارة الملكية الفكرية أسرع معدل نمو سنوي مركب قدره 16.9% خلال فترة التوقعات.

- حسب صناعة المستخدم النهائي، احتلت BFSI 31% من إيرادات عام 2024، بينما ستتوسع الرعاية الصحية وعلوم الحياة بمعدل نمو سنوي مركب قدره 15.2% حتى عام 2030.

- حسب المنطقة، ظلت أمريكا الشمالية أكبر سوق بحصة 41% في عام 2024؛ آسيا والمحيط الهادئ هي المنطقة الأسرع نمواً بمعدل نمو سنوي مركب قدره 14.4% حتى عام 2030.

اتجاهات وإحصاءات سوق غرف البيانات الافتراضية العالمية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| تسريع عمليات الاندماج والاستحواذ عبر الحدود التي تتطلب امتثال متعدد الولايات القضائية | +2.8% | عالمي، مع تركيز في أمريكا الشمالية ومنطقة EMEA | المدى المتوسط (2-4 سنوات) |

| الطلب على التدقيق عن بُعد وتعاون مجلس الإدارة في الصناعات المنظمة | +1.9% | عالمي، خاصة قطاعات BFSI والرعاية الصحية | المدى القصير (≤ سنتان) |

| صعود المعاملات المتمحورة حول الملكية الفكرية في علوم الحياة وTMT | +2.1% | أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ الأسواق الأساسية | المدى المتوسط (2-4 سنوات) |

| اعتماد تحليلات الذكاء الاصطناعي/التعلم الآلي المتكاملة داخل منصات VDR | +1.7% | عالمي، مع اعتماد مبكر في الأسواق المتقدمة | المدى الطويل (≥ 4 سنوات) |

| الهجرة من FTP/البريد الإلكتروني المعزول إلى غرف البيانات الآمنة القائمة على SaaS | +1.5% | عالمي، مع اعتماد متسارع في الأسواق الناشئة | المدى القصير (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

تسريع عمليات الاندماج والاستحواذ عبر الحدود التي تتطلب امتثال متعدد الولايات القضائية

ارتفعت قيم الصفقات عبر الحدود بنسبة 5% في عام 2024 حتى مع انخفاض الأحجام، مما يسلط الضوء على التحول نحو المعاملات عالية المخاطر التي يجب أن تلبي قوانين مكافحة الاحتكار المتداخلة والاستثمار الأجنبي وخصوصية البيانات.[2]Vestbee، "تقرير الأسهم الخاصة في أوروبا الوسطى والشرقية 2024"، vestbee.com العتبات الجديدة لرقابة الاندماج في الإمارات العربية المتحدة ومرشحات الاستثمار الأجنبي المباشر الأكثر صرامة في ألمانيا توضح متاهة الموافقات التي يواجهها المشترون. قانون حماية البيانات الشخصية الرقمية في الهند يتطلب موافقة صريحة وبنود معالجة خاصة بالدولة، مما يعقد تدفقات المعلومات أكثر. يقوم البائعون بتضمين مفاتيح تبديل سيادة البيانات وقوائم التحقق التنظيمية في الوقت الفعلي حتى تتمكن فرق الصفقات من رسم خرائط موقع المستند وإمكانية الوصول للمستخدم وفترات الاحتفاظ حسب الولاية القضائية.

الطلب على التدقيق عن بُعد وتعاون مجلس الإدارة في الصناعات المنظمة

تسرع المؤسسات المالية في آسيا والمحيط الهادئ من هجرة السحابة لخفض التكاليف وتحديث الامتثال، لكن 93% تشير إلى صعوبة تلبية متطلبات التدقيق، مما يؤدي إلى الاستثمار في بوابات مجلس إدارة آمنة مع سجلات غير قابلة للتغيير.[3]العلامة التجارية المالية، "نقاط الألم في الامتثال في التكنولوجيا المالية"، thefinancialbrand.com تدابير إدارة أمان البيانات في الصين تلزم البنوك بتصنيف المعلومات وتوثيق كل حدث وصول، وهو تفويض مدمج الآن في VDRs على مستوى المؤسسة. براءة اختراع ناسداك لحوكمة الشركات التابعة تعرض الدفع نحو تسلسلات هرمية للبيانات متعددة الكيانات تبسط مراجعات المنظمين.

صعود المعاملات المتمحورة حول الملكية الفكرية في علوم الحياة وTMT

ترخيص التكنولوجيا الحيوية وعمليات الاستحواذ التقنية المدفوعة بالذكاء الاصطناعي تعتمد على حماية دفاتر المختبرات وبيانات الجينوم والرموز وملفات براءات الاختراع. منصة Venue من DFIN تقدم امتثال HIPAA وGDPR وSOC 2 Type II مع عارضات eCTD، مما يضع نموذجاً للعروض الخاصة بالقطاع. طبقات الإذن المرتكزة على البلوك تشين تظهر لتأمين تبادلات براءات الاختراع، بينما محركات NLP تفحص محافظ تزيد عن 6000 براءة اختراع للهوية الرقمية لمخاطر الفن السابق.

اعتماد تحليلات الذكاء الاصطناعي/التعلم الآلي المتكاملة داخل منصات VDR

تدمج Intralinks تلخيص نماذج اللغة الكبيرة واستخراج البنود واكتشاف الشذوذ لتقصير دورات العناية الواجبة. قدمت Debitos بحث مدعوم بالذكاء الاصطناعي ينقب في المحتوى غير المنظم ويضع علامات تلقائياً على العناصر الحساسة، مما يرفع الإنتاجية لمتداولي الأصول المتعثرة. الأدوات القادمة مثل AI Redaction من ShareVault ستخفي المعلومات الشخصية القابلة للتعريف قبل دخول الملفات إلى غرف الصفقات، مما يدعم مبادئ الخصوصية بالتصميم.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| قواعد سيادة البيانات التي تحد من الاستضافة عبر الحدود | -1.4% | عالمي، مع تأثير خاص في الاتحاد الأوروبي والصين والأسواق الناشئة | المدى المتوسط (2-4 سنوات) |

| سوء التكوين المستمر للمستخدم مما يؤدي إلى انتهاكات أمنية | -0.9% | عالمي، مع تأثير أعلى في قطاعات الشركات الصغيرة والمتوسطة | المدى القصير (≤ سنتان) |

| تكاليف الاشتراك العالية لمشاريع الشركات الصغيرة والمتوسطة لمرة واحدة | -1.2% | عالمي، مع تركيز في الأسواق الناشئة | المدى القصير (≤ سنتان) |

| تبديل البائع وضغط التسليع على التسعير | -0.8% | الأسواق الناضجة، خاصة أمريكا الشمالية وأوروبا | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

قواعد سيادة البيانات التي تحد من الاستضافة عبر الحدود

الصراعات بين GDPR في الاتحاد الأوروبي وقانون CLOUD الأمريكي تجبر الشركات متعددة الجنسيات على تقسيم التخزين أو المخاطرة بإجراءات الإنفاذ، مما يدفع مقدمي الخدمات لفتح مراكز بيانات إقليمية في ألمانيا واليابان وأستراليا. مخطط مساحة البيانات الموثوقة في الصين يقيد بالمثل التحويلات الصادرة، مما يزيد من نفقات رأس المال لازدواجية البنية التحتية. يجب على الشركات الصغيرة والمتوسطة الألمانية أيضاً تلبية ضوابط الأمن السيبراني NIS-2 وDORA، مما يضيف عبء امتثال يؤثر على اختيار مقدم الخدمة.

سوء التكوين المستمر للمستخدم مما يؤدي إلى انتهاكات أمنية

مجموعات الأذونات المتقدمة يمكن أن تربك الموظفين غير التقنيين، مما يسبب تعرض غير مقصود. إيداعات براءات الاختراع للضوابط التفصيلية القائمة على الأدوار تؤكد البحث عن ضمانات سهلة الاستخدام تقفل الافتراضيات وتطبق التشفير القابل للبحث لحد الضرر عند تسرب بيانات الاعتماد. يطلق مقدمو الخدمات معالجات الإعداد الموجهة وفاحصات الأذونات في الوقت الفعلي لخفض معدلات الخطأ، رافعة اعتماد حاسمة في قطاع الشركات الصغيرة والمتوسطة.

تحليل القطاعات

حسب المكون: قطاع الخدمات يتوسع وسط نواة البرمجيات

رسخت البرمجيات 68% من الإيرادات في عام 2024، مما يؤكد مكانتها كعمود فقري لسوق غرف البيانات الافتراضية. مكون الخدمات، مع ذلك، يتوسع بشكل أسرع بمعدل نمو سنوي مركب قدره 13.9% حيث يسعى العملاء للاستشارات التنظيمية وتحليلات الذكاء الاصطناعي ودعم التكامل. تجمع الحسابات الكبيرة بشكل متزايد تراخيص المنصة مع مشاريع تصميم سير العمل، مما يعكس ارتفاع إيرادات SS&C إلى 4.84 مليار دولار أمريكي في عام 2024. المناقصات الحكومية مثل G-Cloud 14 في المملكة المتحدة بقيمة 6.5 مليار دولار أمريكي تحدد أيضاً الخدمات المدارة، مما يؤكد التحول من تسليم البرمجيات النقية إلى الالتزامات القائمة على النتائج.

يرتفع الطلب على الخدمات المتميزة عندما تمتد المعاملات عبر أنظمة الخصوصية، مما يدفع البائعين لتوظيف فرق متخصصة تكوِّن قواعد إقامة البيانات وجداول الاحتفاظ ونماذج التنقيح المدفوعة بالذكاء الاصطناعي. نتيجة لذلك، من المتوقع أن تستحوذ الاستشارات التنفيذية وأتمتة سير العمل والاستشارات التنظيمية عند الطلب على أكثر من 30% من الإنفاق الإضافي في السوق بحلول عام 2030. تدفق الخدمات لذلك يعمل كحاجز ضد ضغط الأسعار في الترخيص الأساسي، مما يعزز تنوع الإيرادات للاعبين المؤسسين.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب وضع النشر: هيمنة السحابة مع ضمانات الأمان

استحوذ التسليم السحابي على 83% من إيرادات عام 2024 ويظهر أعلى معدل نمو بنسبة 14.6% معدل نمو سنوي مركب، مما يشير إلى إجماع السوق على أن البنية التحتية فائقة النطاق يمكنها الآن تلبية ضوابط الدرجة المصرفية. رسوم لكل جيجابايت - تتراوح من 60-77 دولار أمريكي شهرياً - لا تزال تؤثر على مستخدمي البيانات الثقيلة، لكن خيارات السعر الثابت عند 400-1000 دولار أمريكي شهرياً تشجع المشترين متوسطي الحجم على الهجرة. بنود السيادة توجه بعض العملاء إلى إعدادات مختلطة حيث تبقى الأرشيفات الحساسة في الموقع بينما تنفجر حوسبة التحليلات في السحابة.

يستثمر مقدمو الخدمات في التشفير متعدد المستأجرين والمفاتيح المدارة من العميل حتى يقبل المنظمون السحابة كبيئة تحكم مكافئة أو متفوقة. البناء العالمي لمناطق السحابة العامة يخلق قرباً يقطع زمن الاستجابة بينما يلبي قوانين الإقامة، مما يسرع الاعتماد في فرق الصفقات المنتشرة جغرافياً. مع ارتفاع الثقة التكنولوجية، من المتوقع أن تتقلص تركيبات الموقع التقليدية إلى أقل من 10% من سوق غرف البيانات الافتراضية بحلول عام 2030.

حسب حجم المؤسسة: الشركات الصغيرة والمتوسطة تسرع تحت التسعير المرن

احتفظت المؤسسات الكبيرة بـ 72% من إنفاق عام 2024، لكن الشركات الصغيرة والمتوسطة ستسجل معدل نمو سنوي مركب قدره 15.8% حتى عام 2030، متجاوزة كل مجموعة أخرى. نماذج الاشتراك منخفضة تصل إلى 15 دولار أمريكي لكل مستخدم شهرياً تؤدي إلى ديمقراطية الوصول، بينما الإعداد القائم على المعالج يقلم الإدخال إلى ساعات بدلاً من أسابيع. ميتلشتاند الألمانية توضح هذا المحور، حيث تعتمد الشركات VDRs لتلبية قواعد NIS-2 وDORA دون بناء بنية تحتية داخلية مكلفة.

متطلبات المؤسسة مع ذلك توجه الابتكار. التسلسلات الهرمية المسجلة ببراءة اختراع لبوابة مجلس الإدارة واكتشاف شذوذ الذكاء الاصطناعي تظهر أولاً في الحسابات الكبيرة قبل التصفية إلى حزم الشركات الصغيرة والمتوسطة، مما يخلق دورة حميدة حيث الاعتماد الجماهيري يمول المزيد من البحث والتطوير. عملاء الاستخدام العرضي يختارون بشكل متزايد عروض حجم سوق غرف البيانات الافتراضية المجمعة كـ "حزم معاملات"، مما يوفر وصول محدد المدة دون التزامات مستمرة، نموذج متوقع لرفع اختراق الشركات الصغيرة والمتوسطة إلى ما بعد 30% من الغرف النشطة بحلول عام 2030.

حسب الوظيفة التجارية: إدارة الملكية الفكرية تكتسب زخماً

احتلت الوظائف القانونية والامتثال حصة 38% في عام 2024، مما يرسخ دورها كحالة الاستخدام الرئيسية. إدارة الملكية الفكرية، مع ذلك، من المتوقع أن تنمو بمعدل نمو سنوي مركب قدره 16.9%، مما يعكس تحقيق الدخل من براءات الاختراع وأصول البيانات في صفقات التكنولوجيا وعلوم الحياة. مسارات التدقيق المؤمنة بالبلوك تشين وعمليات البحث عن الفن السابق المدفوعة بـ NLP تشحن الآن كمعيار في الخطط المتميزة، مما يقلل دورات العناية الواجبة لمحافظ تتجاوز 1000 براءة اختراع. مهام الإدارة المالية - جمع التمويل وإعادة الهيكلة والتصفيات - تستمر في تغذية حجم ثابت، مدعومة بارتفاع متوقع بنسبة 2-5% في تدفقات الاندماج والاستحواذ في الأمريكتين خلال عام 2025.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب صناعة المستخدم النهائي: الرعاية الصحية وعلوم الحياة تتجاوز نمو BFSI

احتلت BFSI مركز الإيرادات الأول بنسبة 31% في عام 2024 بفضل الكثافة التنظيمية وإعادة الهيكلة عالية القيمة، لكن الرعاية الصحية وعلوم الحياة ستتوسع بأسرع معدل بـ 15.2% معدل نمو سنوي مركب حتى عام 2030. عارضات eCTD في Venue وشراكة BIO في ShareVault توضح المتطلبات لمسارات التدقيق الجاهزة لـ FDA وأذونات الدور التفصيلية. الحكومة والخدمات القانونية تقدم أيضاً جانب الارتفاع، كما يتضح من ميزانية G-Cloud 14 بقيمة 6.5 مليار دولار أمريكي المخصصة لخدمات المستندات الآمنة.

تحليل الجغرافيا

ولدت أمريكا الشمالية 41% من إيرادات عام 2024، مدعومة بأسواق رأس المال العميقة ونشاط الأسهم الخاصة القوي وقوانين الإفصاح المحددة بوضوح. حجم سوق غرف البيانات الافتراضية للمنطقة مدعوم بالمشترين المتكررين في قطاعات الطاقة والرعاية الصحية والتكنولوجيا الذين ينفذون خطوط أنابيب متعددة الصفقات سنوياً. ارتفاع SS&C إلى 4.84 مليار دولار أمريكي في الإيرادات في عام 2024 يؤكد هذا الطلب.

تكتسب أوروبا زخماً مع تسريع تعافي الاندماج والاستحواذ بعد الوباء، مع نمو متوقع في الحجم بنسبة 10% في عام 2025. يضيف قانون البيانات الأوروبي التزامات التشغيل البيني التي تفضل البائعين بالمنصات الغنية بـ API وعقد التخزين في المنطقة. التدقيق المعزز للاستثمار الأجنبي المباشر في ألمانيا وانتعاش الأسهم الخاصة متوسطة الرأسمال يخلق حالات استخدام حيث الأسئلة والأجوبة في الوقت الفعلي المدعومة بـ VDR والتنقيح يسرع جداول الإغلاق.

تسجل آسيا والمحيط الهادئ أعلى معدل نمو سنوي مركب بنسبة 14.4%. خطة تطوير التكنولوجيا المالية في الصين ولوائح أمان البيانات تجبر الاستضافة المحلية، مما يدفع مقدمي الخدمات العالميين لإنشاء مشاريع مشتركة وسحب سيادية. خدمات LegalTech اليابانية لسلاسل توريد الإلكترونيات تسلط الضوء على الابتكار المحلي الذي يتعامل مع امتثال خاص بالصناعة. قانون خصوصية البيانات الجديد في الهند يقود الاعتماد في صفقات التكنولوجيا والأدوية عبر الحدود، مما يرسخ دور APAC كمحرك نمو حتى عام 2030.

المشهد التنافسي

يظهر سوق غرف البيانات الافتراضية تركيزاً معتدلاً: أكبر خمسة مقدمين يسيطرون جماعياً على حوالي 55-60% من الإيرادات العالمية. يدافع القادة عن الحصة من خلال طرح ميزات الذكاء الاصطناعي وتوسع مراكز البيانات الإقليمية والشراكات العمودية. تواصل SS&C عمليات الاستحواذ المسمارية والبيع المتقاطع عبر إدارة الصناديق، مستفيدة من Intralinks للبيع الإضافي لغرف البيانات في قاعدة خدمات المستثمرين.

يطارد المتخصصون العمق المتخصص. يصمم ShareVault قوالب علوم الحياة ويفوز بتأييدات الجمعيات مثل BIO، مما يدمج نفسه مبكراً في خطوط أنابيب التكنولوجيا الحيوية. يستهدف Debitos تبادلات القروض غير العاملة ببحث الذكاء الاصطناعي المضبوط للوثائق الأصول المتعثرة. إيداعات براءات الاختراع تكشف الدفاع في العمق: تشفير Seagate القابل للبحث ومحركات إذن Palantir في الوقت الفعلي تشير إلى بحث وتطوير أمان مستمر.

ضغط التسعير يبقى تهديداً حيث يحل التسليع في القدرات الأساسية. البائعون يقاومون بحزم الخدمات والتسعير القائم على النتائج والميزات الحدية مثل تنقيح الذكاء الاصطناعي. أطر الشراء الحكومية مثل G-Cloud 14 تفتح مجمعات عقود كبيرة لكن تطلب شهادة صارمة، مما يؤثر على خرائط الطريق نحو ISO 27001 وFedRAMP وخيارات السحابة السيادية.

قادة صناعة غرف البيانات الافتراضية

-

Vault Rooms Inc.

-

Citrix Systems Inc.

-

Drooms GmbH

-

ShareVault (Pandesa Corporation)

-

EthosData

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- يونيو 2025: أصدر بنك الشعب الصيني تدابير إدارة أمان البيانات للبيانات المالية. موردو VDR يدمجون قوالب التصنيف وخوارزميات تسجيل المخاطر لجذب البنوك وشركات التأمين المحلية.

- مايو 2025: أصدرت جامعة تشجيانغ هندسة مساحة البيانات الموثوقة تحت التوجيه الوطني، مما يدفع البائعين للتماشي مع المعايير التقنية المتوقع أن تصبح إلزامية لتداول البيانات عبر الصناعات.

- يناير 2025: طبقت الصين لوائح إدارة أمان بيانات الشبكة، مما يرفع مستوى الامتثال للحماية على مدى دورة الحياة. مقدمو الخدمات يسرعون مراكز البيانات المحلية للحفاظ على تدفق الصفقات المتعلقة بالأصول الصينية.

- ديسمبر 2024: كشفت ShareVault عن مراكز بيانات أوروبية وآسيوية جديدة وإطلاق AI Redaction في عام 2025. هذه الخطوة تضع الشركة لالتقاط العملاء الواعين للسيادة وأتمتة إزالة PII على نطاق واسع.

نطاق تقرير سوق غرف البيانات الافتراضية العالمي

تخدم غرفة البيانات الافتراضية كمستودع للبيانات المستضافة عبر الإنترنت والمستخدمة لتبادل المعلومات عبر اتصال آمن، وهو أمر بالغ الأهمية وسري ولا يمكن مشاركته مع طرف ثالث. يمكن لأي شخص يتبادل بشكل متكرر المستندات الحاسمة والسرية التي تقدم خدمات بالغة الأهمية، مثل تخزين البيانات الآمن وإدارة البيانات والمشاركة، استخدام غرف البيانات الافتراضية هذه.

يتم تقسيم سوق غرف البيانات الافتراضية حسب النوع (البرمجيات والخدمات)، حجم المؤسسة (المؤسسة الصغيرة والمتوسطة والمؤسسة الكبيرة)، الوظيفة التجارية (القانونية والامتثال، الإدارة المالية، إدارة الملكية الفكرية، المبيعات والتسويق، ووظائف تجارية أخرى)، صناعة المستخدم النهائي (BFSI، تكنولوجيا المعلومات والاتصالات، الرعاية الصحية، الحكومة والخدمات القانونية، وصناعات أخرى للمستخدم النهائي)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، أمريكا اللاتينية، والشرق الأوسط وأفريقيا).

يتم توفير أحجام السوق والتوقعات من حيث القيمة (مليون دولار أمريكي) لجميع القطاعات المذكورة أعلاه.

| البرمجيات |

| الخدمات |

| المستند إلى السحابة |

| في الموقع |

| الشركات الصغيرة والمتوسطة |

| المؤسسات الكبيرة |

| القانونية والامتثال |

| الإدارة المالية (الاندماج والاستحواذ، جمع التمويل، إعادة الهيكلة) |

| إدارة الملكية الفكرية |

| المبيعات والتسويق/ شراكات القنوات |

| وظيفة تجارية أخرى |

| BFSI |

| تكنولوجيا المعلومات والاتصالات |

| الرعاية الصحية وعلوم الحياة |

| الحكومة والقطاع العام والخدمات القانونية |

| صناعات أخرى للمستخدم النهائي |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | المملكة المتحدة |

| ألمانيا | |

| فرنسا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| باقي آسيا والمحيط الهادئ | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية | |

| الشرق الأوسط | دول مجلس التعاون الخليجي |

| تركيا | |

| باقي الشرق الأوسط | |

| أفريقيا | جنوب أفريقيا |

| نيجيريا | |

| باقي أفريقيا |

| حسب المكون | البرمجيات | |

| الخدمات | ||

| حسب وضع النشر | المستند إلى السحابة | |

| في الموقع | ||

| حسب حجم المؤسسة | الشركات الصغيرة والمتوسطة | |

| المؤسسات الكبيرة | ||

| حسب الوظيفة التجارية | القانونية والامتثال | |

| الإدارة المالية (الاندماج والاستحواذ، جمع التمويل، إعادة الهيكلة) | ||

| إدارة الملكية الفكرية | ||

| المبيعات والتسويق/ شراكات القنوات | ||

| وظيفة تجارية أخرى | ||

| حسب صناعة المستخدم النهائي | BFSI | |

| تكنولوجيا المعلومات والاتصالات | ||

| الرعاية الصحية وعلوم الحياة | ||

| الحكومة والقطاع العام والخدمات القانونية | ||

| صناعات أخرى للمستخدم النهائي | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | المملكة المتحدة | |

| ألمانيا | ||

| فرنسا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| باقي آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

| الشرق الأوسط | دول مجلس التعاون الخليجي | |

| تركيا | ||

| باقي الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| نيجيريا | ||

| باقي أفريقيا | ||

الأسئلة الرئيسية التي تم الإجابة عليها في التقرير

ما هو الحجم المتوقع لسوق غرف البيانات الافتراضية بحلول عام 2030؟

من المتوقع أن يصل سوق غرف البيانات الافتراضية إلى 5.21 مليار دولار أمريكي بحلول عام 2030، بناءً على معدل نمو سنوي مركب قدره 10.3% من خط الأساس في عام 2025 البالغ 3.34 مليار دولار أمريكي.

أي منطقة ستنمو بأسرع معدل خلال فترة التوقعات؟

تتصدر آسيا والمحيط الهادئ بمعدل نمو سنوي مركب قدره 14.4% مدفوع بتفويضات أمان البيانات في الصين وطفرة في عمليات الاندماج والاستحواذ في التكنولوجيا وعلوم الحياة.

لماذا تعتمد الشركات الصغيرة والمتوسطة VDRs بمعدل أعلى من ذي قبل؟

تسعير الاشتراك ابتداء من 15-250 دولار أمريكي لكل مستخدم شهرياً والنشر السحابي المبسط أزالا حواجز التكلفة والتعقيد للشركات الأصغر.

كيف تعيد أدوات الذكاء الاصطناعي تشكيل وظائف VDR؟

الذكاء الاصطناعي المتكامل يؤدي استخراج البنود وتسجيل المخاطر والتنقيح الآلي، مما يقلل وقت العناية الواجبة ويعزز الامتثال للمعاملات المعقدة.

ما هو أكبر محرك تنظيمي يؤثر على طلب VDR في أوروبا؟

قانون البيانات الأوروبي، الفعال في سبتمبر 2025، يفرض واجبات مشاركة البيانات والتشغيل البيني التي تتطلب منصات آمنة قابلة للتدقيق.

أي صناعة مستخدم نهائي من المتوقع أن تتوسع بأسرع معدل، ولماذا؟

ستنمو الرعاية الصحية وعلوم الحياة بمعدل نمو سنوي مركب قدره 15.2% بسبب المتطلبات المتخصصة لبيانات التجارب السريرية وتقديمات eCTD وترخيص الملكية الفكرية.

آخر تحديث للصفحة في: