حجم وحصة سوق أمن الشبكات اللاسلكية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

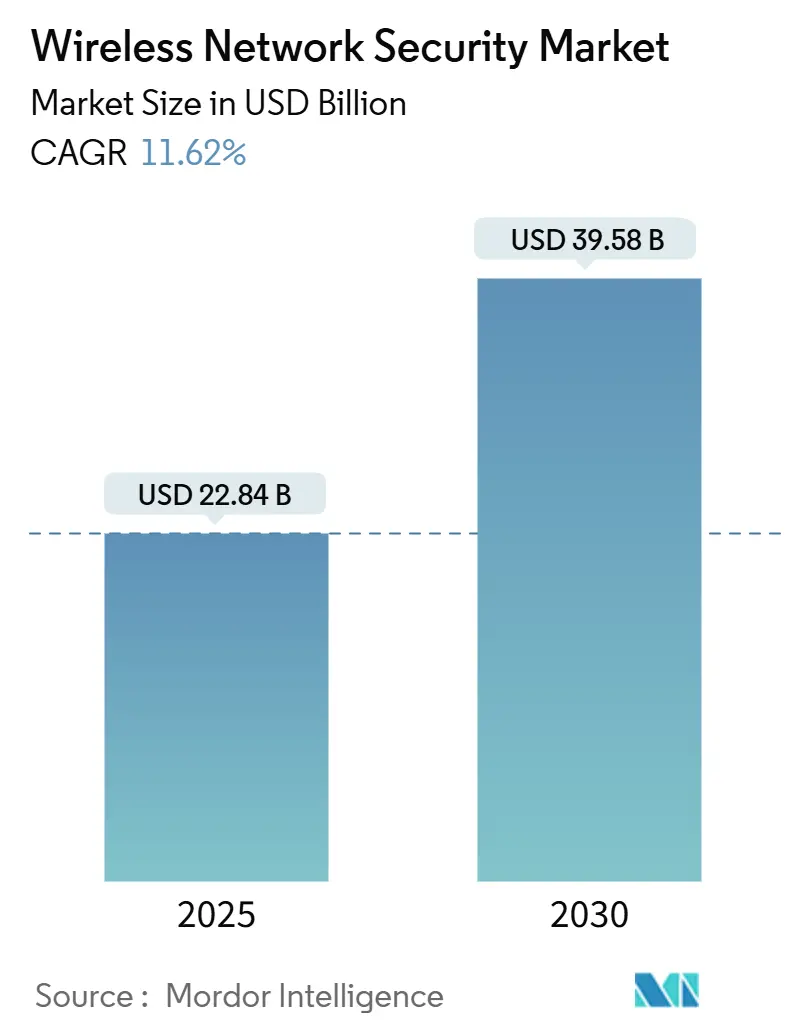

| حجم السوق (2025) | 22.84 مليار دولار أمريكي |

| حجم السوق (2030) | 39.58 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 11.62% CAGR |

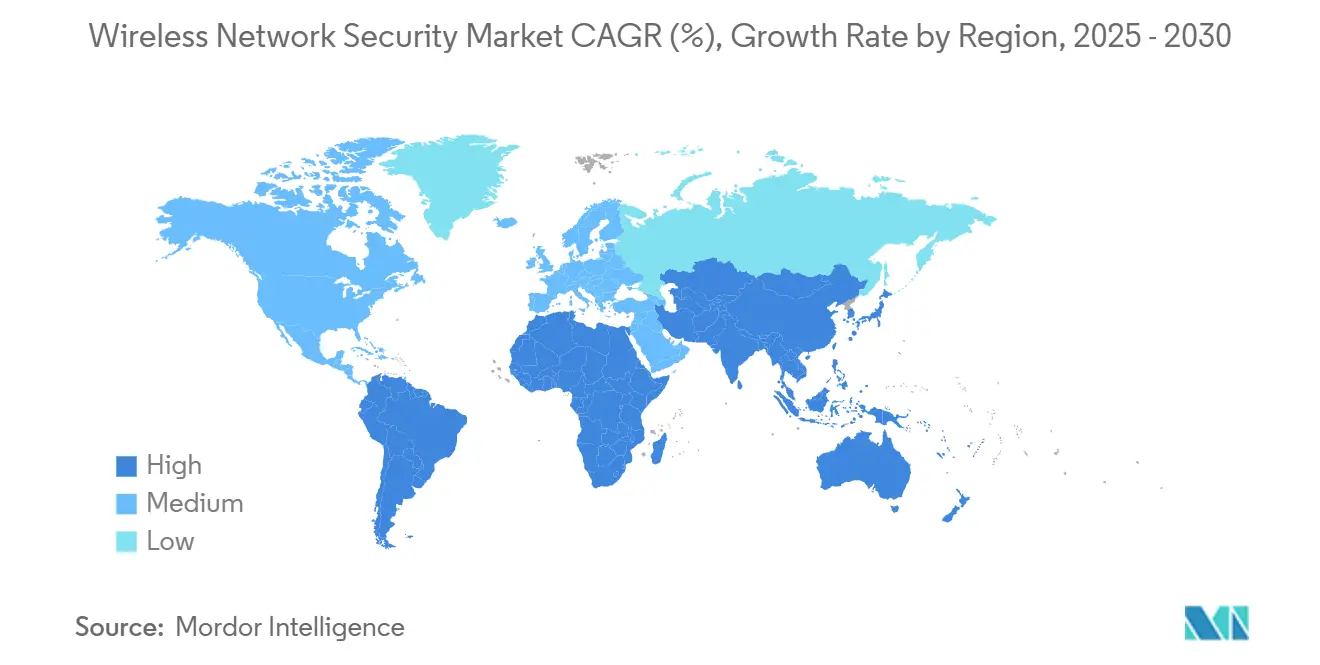

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | منخفض |

اللاعبين الرئيسيين *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. | |

تحليل سوق أمن الشبكات اللاسلكية من قِبل مورودر إنتيليجنس

يُقدر حجم سوق أمن الشبكات اللاسلكية بـ22.84 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 39.58 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 11.62% خلال فترة التوقع (2025-2030).

ينبع الطلب القوي من التبني السريع لشبكات Wi-Fi 6E وWi-Fi 7، واستراتيجيات السحابة أولاً وإطلاق الشبكات الخاصة 5G التي توسع بشكل جماعي سطح الهجوم وتستلزم حماية الثقة الصفرية من الجيل التالي. تستبدل المؤسسات الدفاعات المتمركزة حول المحيط بمجموعات أمنية متكاملة تمتزج بسلاسة مع أطر Secure Access Service Edge، بينما تعمل متطلبات المصادقة متعددة العوامل في الولايات المتحدة على تسريع اعتماد الحماية اللاسلكية الموحدة. دورات تحديث الأجهزة جارية لأن محركات فحص الحزم العميقة القديمة لا تستطيع الحفاظ على معدل نقل متعدد الجيجابت دون عقوبات التأخير، مما يجبر البائعين على إعادة تصميم الرقائق خصيصاً لعمليات 6 GHz. تقود أمريكا الشمالية على ظهر برنامج الاستبدال البالغ 3 مليارات دولار أمريكي، بينما تسجل آسيا والمحيط الهادئ أسرع توسع مع صب الاقتصادات الأولى للهاتف المحمول رؤوس الأموال في الرقمنة المدفوعة بـ5G. تدفع الديناميكيات التنافسية المتزايدة الموردين نحو اكتشاف الشذوذ المدعوم بالذكاء الاصطناعي، والتشفير المقاوم للكم ونماذج التسليم السحابية الأصلية للحفاظ على الهامش والصلة.

الخلاصات الرئيسية للتقرير

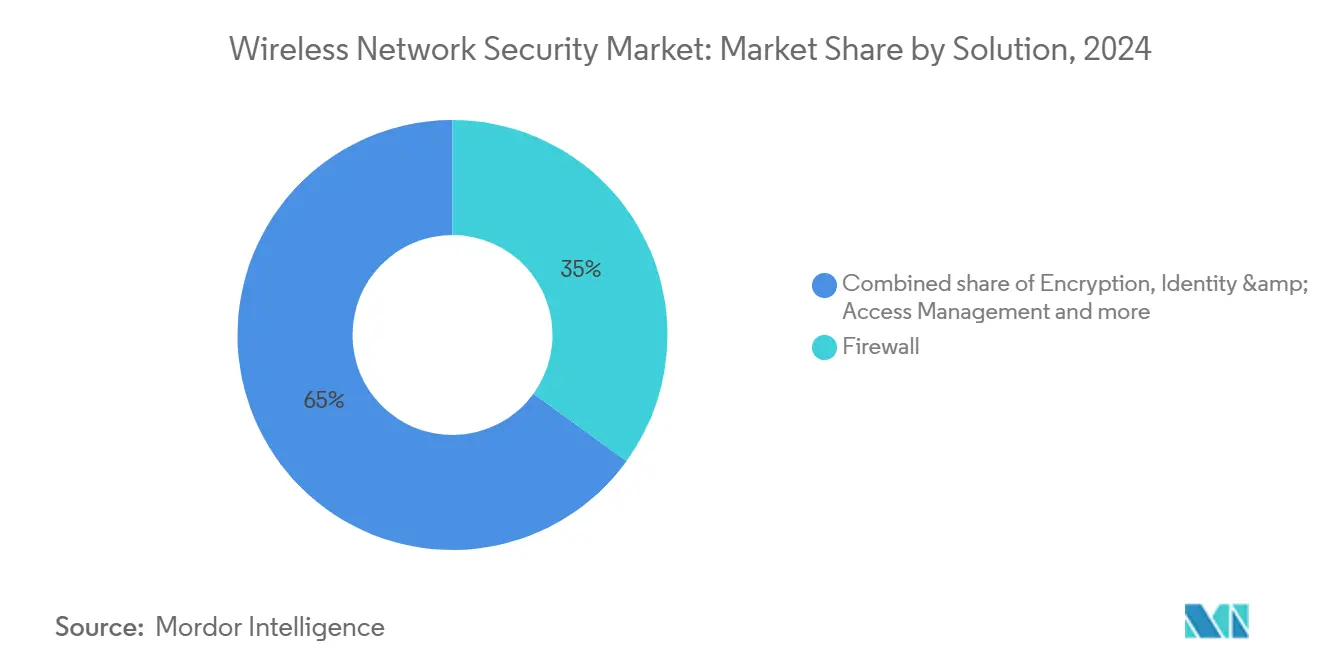

- حسب الحل: احتفظت جدران الحماية التقليدية بـ35% من حصة سوق أمن الشبكات اللاسلكية في عام 2024، بينما من المتوقع أن تحقق منصات Secure Access Service Edge (SASE) معدل نمو سنوي مركب قدره 16.21% حتى عام 2030.

- حسب نموذج النشر: استحوذت الهياكل المحلية على 58% من حجم سوق أمن الشبكات اللاسلكية في عام 2024، ومع ذلك فإن النشر السحابي مستعد للتوسع بمعدل نمو سنوي مركب قدره 15.91% حتى عام 2030.

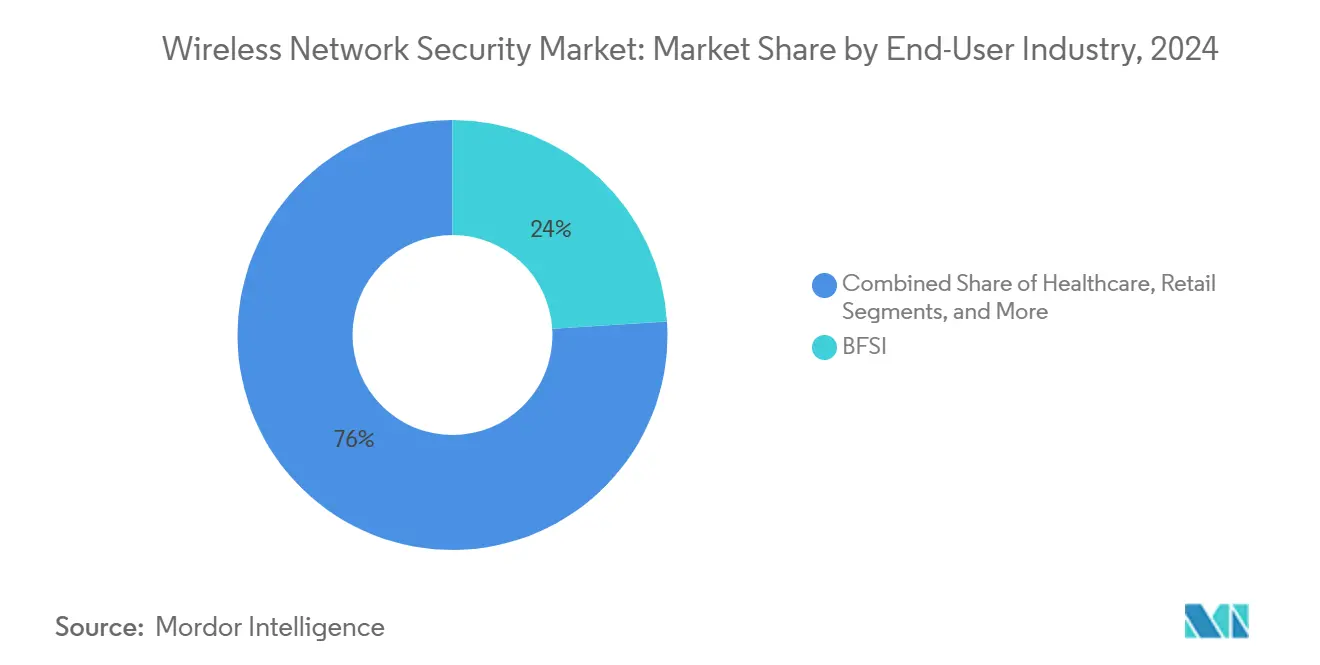

- حسب صناعة المستخدم النهائي: استحوذت الخدمات المصرفية والمالية والتأمين على 24% من حصة الإيرادات لسوق أمن الشبكات اللاسلكية في عام 2024؛ من المتوقع أن تنمو المؤسسات الصغيرة والمتوسطة بمعدل نمو سنوي مركب قدره 14.91% خلال الفترة 2025-2030.

- حسب حجم المنظمة: سيطرت المؤسسات الكبيرة على 62% من حصة سوق أمن الشبكات اللاسلكية في عام 2024، مع توفير المؤسسات الصغيرة والمتوسطة لأسرع طلب متزايد.

- حسب الجغرافيا: تصدرت أمريكا الشمالية بمساهمة إيرادات بنسبة 38% في عام 2024، بينما آسيا والمحيط الهادئ مهيأة لمعدل نمو سنوي مركب قدره 15.50% حتى عام 2030.

- تركز الشركات: تجاوزت سيسكو وفورتينت وبالو ألتو نتوركس مجتمعة 40% من الإيرادات العالمية في عام 2024، مما يؤكد التوحيد المعتدل داخل سوق أمن الشبكات اللاسلكية.

اتجاهات ورؤى سوق أمن الشبكات اللاسلكية العالمي

تحليل تأثير المحركات

| المحرك | تأثير ( ~ )% على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| النمو الهائل لحركة البيانات اللاسلكية بعد Wi-Fi 6E/7 | +2.1% | عالمي؛ الأقوى في أمريكا الشمالية وأوروبا | المدى المتوسط (2-4 سنوات) |

| هجرة السحابة والهياكل الأولى للهاتف المحمول | +1.8% | عالمي؛ مرجح للأسواق المتقدمة | المدى القصير (≤ سنتين) |

| انتشار IoT/IIoT يتطلب التجزئة الدقيقة | +2.3% | آسيا والمحيط الهادئ الأساسية، تمتد إلى أمريكا الشمالية وأوروبا | المدى الطويل (≥ 4 سنوات) |

| الشبكات الخاصة 5G وWi-Fi 7 تدفع استثمارات الثقة الصفرية | +1.9% | أمريكا الشمالية وأوروبا، تتوسع إلى آسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| SASE والحوسبة الطرفية تعزز أمان WLAN المتكامل | +1.7% | أسواق المؤسسات العالمية | المدى القصير (≤ سنتين) |

| الاختبار الآلي للاختراق المدفوع بالذكاء الاصطناعي | +1.4% | قادة التكنولوجيا في أمريكا الشمالية وأوروبا | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

النمو الهائل لحركة البيانات اللاسلكية بعد Wi-Fi 6E/7

التشفير الإجباري WPA3، وقنوات 320 MHz والتشغيل متعدد الوصلات في Wi-Fi 7 ترفع المعدل الإجمالي للنقل إلى ما يفوق 30 Gbps، مما يطغى على أجهزة الفحص القديمة ويدفع المؤسسات لتحديث أجهزة الأمان القادرة على التحليلات في الوقت الفعلي عند 6 GHz. أكدت التجارب الميدانية استمرار 1 Gbps على مسافة 40 قدماً - ضعف Wi-Fi 6E - مما يجبر البائعين على دمج إلغاء تحميل TLS عالي السرعة ومطابقة الأنماط المسرعة بالأجهزة. يضيف التنسيق التلقائي للترددات تعقيداً في السياسات لأن ضوابط التهديد يجب أن تبقى متسقة عبر نطاقات 2.4 و5 و6 GHz. لذلك تخصص المنظمات رؤوس الأموال نحو جدران الحماية القابلة للتوسع والمُدارة سحابياً التي تفرغ المهام كثيفة الحوسبة مع الحفاظ على تجربة المستخدم. إعادة تدريب الموظفين تصبح ضرورية حيث يتكيف المهندسون مع الجدولة الحتمية وتكوين المكدس متعدد الوصلات وإنفاذ جودة الخدمة الأكثر دقة.

هجرة السحابة وهياكل المؤسسات الأولى للهاتف المحمول

انهيار المحيطات يجبر المؤسسات على دمج الفحص الحالة والتشفير مباشرة داخل نقاط الوصول، كما يظهر من مفتاح HPE CX 10040 الذي يوفر جدران الحماية المضمنة دون أجهزة خارجية. الأمان المبني على الحافة يقلل تكاليف النقل والتأخير، متماشياً مع طلب الموظفين للوصول المستقل عن الموقع. اندماج أمان SD-WAN وWLAN يزيد نمو الخدمات المُدارة لأن تنسيق السياسات عبر السحب الهجينة يتحدى الفرق الداخلية. ومع ذلك، ترتفع أعباء التحكم في التغيير حيث يقوم المديرون بمزامنة مجموعات القواعد الممتدة عبر أجهزة الراديو المحلية وIaaS العامة وعقد الحوسبة الطرفية، مما يرفع الحاجة للتحقق من التكوين المدفوع بالذكاء الاصطناعي.

انتشار أجهزة إنترنت الأشياء/إنترنت الأشياء الصناعي يتطلب التجزئة الدقيقة

التصنيع والرعاية الصحية واللوجستيات تضيف آلاف أجهزة الاستشعار التي تشكل كل منها نقاط اختراق محتملة. قدرت إنتل 35 مليون دولار أمريكي كصافي قيمة حالية لمدة خمس سنوات من نشر شبكة خاصة 5G ربطت بأمان الآلات المعزولة سابقاً. ومع ذلك لا تزال 89% من مشغلي الرعاية الصحية تدير أجهزة معرضة للخطر، مما يعرض بيانات المرضى ما لم يتم عزل الاتصالات من خلال التجزئة الدقيقة. المصادقة المبنية على SIM مقترنة بإنفاذ السياسة الديناميكي، كما توفره Aerloc من Celona، تساعد المؤسسات على تطبيق ضوابط الثقة الصفرية دون إعاقة استمرارية التشغيل. يجبر الحجم فرق الأمان على أتمتة اكتشاف الشذوذ لأن مراجعة السجلات اليدوية غير قابلة للتطبيق عندما تمتد أعداد الأجهزة إلى عشرات الآلاف.

طرح الشبكات الخاصة 5G وWi-Fi 7 يسرع إنفاق الأمان اللاسلكي للثقة الصفرية

الطيف المخصص وتقطيع الشبكة يبرران ميزانيات أمان متميزة للأتمتة الصناعية والدفاع ونشر الحرم الجامعي. تفرض وزارة الدفاع الأمريكية امتثال Open-RAN إلى جانب دعم الأمان متعدد البائعين في مخطط الشبكة الخاصة 5G، مما يجذب الموردين الذين يمكنهم الحصول على شهادة ضد قواعد سلسلة الحفظ الصارمة. تتوقع سيمنز تحولاً من التجارب الرائدة إلى الإنتاج الكامل في عام 2025، مما يشير إلى زيادة في طلبات البنية التحتية التي تجمع أمان الشبكات اللاسلكية المتكامل. بينما تمزج المنظمات العمود الفقري للشبكات الخاصة 5G مع تراكبات Wi-Fi 7، تصبح طائرات السياسة الموحدة المتجذرة في تصميم الثقة الصفرية غير قابلة للتفاوض.

تحليل تأثير القيود

| القيد | تأثير ( ~ )% على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تكاليف التنفيذ والتكامل العالية | -1.6% | عالمي؛ يثقل كاهل المؤسسات الصغيرة والمتوسطة بشكل خاص | المدى القصير (≤ سنتين) |

| نقص المهارات السيبرانية | -1.2% | عالمي؛ حاد في الاقتصادات المتقدمة | المدى المتوسط (2-4 سنوات) |

| قيود قانون الخصوصية على فحص الحزم العميقة | -0.9% | أوروبا وأمريكا الشمالية، تنتشر عالمياً | المدى الطويل (≥ 4 سنوات) |

| البصمة الطاقية للأجهزة المشتغلة دائماً | -0.7% | المنظمات العالمية المركزة على ESG | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تكاليف التنفيذ والتكامل العالية

مشاريع أمان الشبكات اللاسلكية واسعة النطاق يمكن أن تتجاوز 10 ملايين دولار أمريكي مقدماً لأن المؤسسات يجب أن تواءم برامج نقاط الوصول وخوادم NAC وتحليلات SIEM مع الحفاظ على الامتثال. الأجهزة عالية الجودة مثل FWA-6183 من Advantech تحمل 192 نواة، مما يؤكد الأجهزة المتميزة المطلوبة لفحص متعدد الجيجابت. إجمالي الملكية ينتفخ بمجرد إضافة الخدمات المهنية والصيانة السنوية وتطوير مهارات القوى العاملة، مما يدفع المؤسسات الصغيرة والمتوسطة لتفضيل العروض المُدارة القائمة على الاشتراك.

نقص المهارات السيبرانية

الطلب على المهندسين الماهرين في كل من شبكات RF والأمان يفوق العرض. خصصت مؤسسة العلوم الوطنية 15 مليون دولار أمريكي لتنشئة مجموعة جديدة من متخصصي أمان الشبكات اللاسلكية، ومع ذلك ستستمر فجوة المواهب حتى المدى المتوسط. تضخم الراتب ودورات التوظيف الممتدة تؤخر المشاريع، مما يؤدي إلى ظهور موفري الخدمات المُدارة الذين يجمعون الخبرة النادرة. يعزز البائعون الاعتماد بدمج أتمتة السياسة وسير العمل الموجه، لكن المؤسسات لا تزال تتطلب معرفة أساسية لتفسير التنبيهات وإنفاذ الحوكمة.

تحليل القطاع

حسب الحل: منصات SASE تدفع التكامل

استحوذت منتجات جدار الحماية على 35% من حصة سوق أمن الشبكات اللاسلكية في عام 2024، مؤكدة دورها كضوابط أساسية. ومع ذلك، فإن عروض SASE مقررة للتوسع بمعدل نمو سنوي مركب قدره 16.21%، إعادة تشكيل سوق أمن الشبكات اللاسلكية حيث تتجه المنظمات نحو هياكل التمرير الواحد التي تدمج ميزات البوابة وCASB وZTNA. يؤكد FortiGate 700G من Fortinet التحول مع مكاسب معدل نقل بـ7 أضعاف واستعداد ما بعد الكم. إدارة التهديدات الموحدة تنزلق لأن التصميمات الأحادية تفتقر إلى مرونة المكدسات السحابية الأصلية. مجموعات التشفير تبقى ذات صلة بسبب الولايات التنظيمية، بينما تكتسب تجزئة مدفوعة الهوية قوة تحت برامج الثقة الصفرية. مع تسارع اعتماد SASE، يميز الموردون على محركات الترابط المدعومة بالذكاء الاصطناعي وتصورات السياسة الشاملة التي تقطع وقت البقاء.

حجم سوق أمن الشبكات اللاسلكية لمنصات SASE متوقع للارتفاع بشدة مع استبدال المؤسسات لمركزات VPN القديمة بعقد حافة مسلمة سحابياً. بحلول عام 2030، SASE في موضع للمنافسة مع جدران الحماية في الإيرادات المطلقة، مدعومة بمتغيرات موفر الخدمة مثل Prisma SASE 5G من Palo Alto Networks التي تحقن هوية مبنية على SIM في أشجار السياسة. في الوقت نفسه، التشفير المقاوم للكم والإدماج المصادق بالبلوك تشين يقعان في دلو "الحلول الأخرى"، مقدمين تدفقات إيرادات في المرحلة المبكرة قد تنضج في أواخر أفق التوقع.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

حسب النشر: تسارع السحابة يعيد تشكيل الهيكلية

مثلت التنفيذات المحلية 58% من حجم سوق أمن الشبكات اللاسلكية في عام 2024 لأن مشغلي الخدمات المالية والقطاع العام يفضلون السيطرة المباشرة على البيانات الحساسة. ومع ذلك فإن المتغيرات السحابية تسير بمعدل نمو سنوي مركب قدره 15.91% بعد أن روجت الوكالات العامة مثل لجنة الاتصالات الفيدرالية الأمريكية لأمان SaaS في برنامج تجريبي بقيمة 200 مليون دولار أمريكي. السعة المرنة والتحديثات التلقائية للتوقيعات والتسعير القائم على الاستهلاك يلقى صدى قوياً مع مديري تقنية المعلومات الساعين لرأس مال أقل.

نماذج النشر الهجينة تتبلور كالتصميم المهيمن للمؤسسات المعقدة: مراكز البيانات الأساسية تحتفظ بالفحص عالي الضمان محلياً، بينما مواقع الفروع والقوى العاملة المتنقلة تعبر بوابات السحابة للحجم. مخاطر سلسلة التوريد تدفع أحمال عمل معينة إلى المحلي، لكن مسار النمو العام يفضل السحابة مع انتقال الفحص أقرب إلى مصادر المحتوى. القياس عن بُعد الموجه من وحدات التحكم السحابية يزيد نماذج التعلم الآلي على مستوى البائع، رافعاً دقة الاكتشاف مقارنة ببيانات الأجهزة المعزولة.

حسب صناعة المستخدم النهائي: قيادة الخدمات المصرفية والمالية والتأمين وسط تسارع المؤسسات الصغيرة والمتوسطة

استحوذت مؤسسات الخدمات المصرفية والمالية والتأمين على 24% من حصة الإيرادات في عام 2024، عاكسة أطر الامتثال الصارمة مثل PCI DSS والتكلفة المرتفعة للانتهاكات. دورات التدقيق الصارمة تحافظ على الإنفاق مقاوماً حتى أثناء التراجع الاقتصادي، مستديماً هوامش متميزة لبائعي الضمان العالي. شهدت الرعاية الصحية طلباً متزايداً بعد أن كشفت 541 انتهاكاً في عام 2023 أكثر من 100 مليون سجل مريض، محفزة الحماية لنقاط نهاية إنترنت الأشياء الطبية. البيع بالتجزئة والتصنيع يستثمران بشكل انتقائي لموازنة وقت التشغيل مع المخاطر.

المؤسسات الصغيرة والمتوسطة تسجل أسرع مسار بمعدل نمو سنوي مركب قدره 14.91%. وحدات التحكم المستضافة سحابياً وحزم الخدمات المُدارة تسمح للمؤسسات الصغيرة والمتوسطة بشراء دفاعات على مستوى المؤسسات دون توظيف مركز عمليات أمنية. صانعو السياسة يعززون الاتجاه؛ إرشاد منظمة التعاون الاقتصادي والتنمية يضغط على الشركات الصغيرة لتحسين النظافة السيبرانية، محفزاً منح الاعتماد والحوافز الضريبية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

حسب حجم المنظمة: حجم المؤسسة مقابل رشاقة المؤسسات الصغيرة والمتوسطة

المؤسسات التي توظف أكثر من 1000 موظف سيطرت على 62% من إنفاق عام 2024 حيث تدير عقارات WLAN منتشرة تتطلب تنسيقاً مركزياً ومجموعات قواعد مخصصة ومراقبة 24 × 7. الميزانيات تخصص لصيد التهديدات المدفوع بالذكاء الاصطناعي والتشفير المستقبلي. على العكس، المؤسسات الصغيرة والمتوسطة تقود نمو الحجم: صناعة أمن الشبكات اللاسلكية الآن توفر حزم اشتراك تجمع SD-WAN وجدار الحماية وضوابط نقاط النهاية داخل رخصة واحدة، مقلصة تعقيد الشراء. أطر مثل نموذج امتثال Magna Scientia تساعد الملاك في اجتياز عمليات تدقيق البائعين دون توظيف تقني عميق.

التحليل الجغرافي

حافظت أمريكا الشمالية على شريحة 38% من الإيرادات العالمية في عام 2024، محفزة بالأمر التنفيذي 14028 الذي يفرض المصادقة متعددة العوامل وتنفيذ الثقة الصفرية عبر الأنظمة الفيدرالية. حجم سوق أمن الشبكات اللاسلكية في المنطقة سيستمر في التوسع مع إزالة برنامج الاستبدال البالغ 3 مليارات دولار أمريكي للأجهزة المعرضة للخطر على مستوى البلاد. كندا والمكسيك تركبان على معايير الولايات المتحدة، موحدتان الشراء حول التشفير المعتمد من FIPS وخوارزميات NIST ما بعد الكم.

من المتوقع أن تسجل آسيا والمحيط الهادئ معدل نمو سنوي مركب قدره 15.50%، الأعلى عالمياً، على ظهر أعداد مشتركي الهاتف المحمول المتزايدة وممرات التصنيع الخاصة 5G واسعة النطاق. الصين واليابان والهند تخصص حوافز مالية للشبكات الآمنة في الحرم الجامعي، بينما كوريا الجنوبية تعرض طرح Wi-Fi 7 على مستوى البلاد داعماً تحليلات المدن الذكية. الحكومات الإقليمية تقنن معايير الأمن السيبراني مصممة لقواعد سيادة البيانات المحلية، مدفعة الطلب على وحدات الامتثال متعددة الولايات القضائية.

أوروبا تظهر زخماً ثابتاً مثبتاً بإنفاذ GDPR وتوجيه NIS2 الذي يوسع الإبلاغ الإجباري عن الانتهاكات. البائعون يحزمون قوالب سياسة محددة لقواعد القطاع مثل EU DORA للمؤسسات المالية. في الوقت نفسه، الشرق الأوسط وأفريقيا وأمريكا الجنوبية تبقى جيوباً ناشئة ولكن واعدة مع تحديث شركات الاتصالات بـopen-RAN وتوجيه الحكومات للحافز في دفاع البنية التحتية الحاسمة.

المشهد التنافسي

سوق أمن الشبكات اللاسلكية يظهر توحيداً معتدلاً. سيسكو وفورتينت وبالو ألتو نتوركس مجتمعة استحوذت على أكثر من 40% من إيرادات عام 2024، مستفيدة من محافظ شاملة تلف وحدات تحكم WLAN والتحليلات المدعومة بالذكاء الاصطناعي وخدمات التهديد المُدارة. استحواذات سيسكو على SnapAttack وRobust Intelligence توضح السباق لدمج محركات التعلم الآلي التي تقطع الوقت للكشف عن استغلال متعدد الأشكال. تقرير استدامة فورتينت يسلط الضوء على ASICs موفرة الطاقة توفر أداءً أعلى بـ5 أضعاف لكل واط، لاقية صدى مع المشترين الواعين بـESG.

الصفقات الاستراتيجية تستمر: NETGEAR اشترت منصة الأمان المتنقل من Exium لتوسيع التغطية من Wi-Fi السكني إلى 5G المؤسسي؛ HPE تسعى إلى Juniper لدمج التوجيه المدفوع بالذكاء الاصطناعي مع أصول Aruba WLAN، رغم أن العوائق التنظيمية تبقى. المعطلون المتخصصون يركزون على تبادل المفاتيح الآمن كمياً وإدماج الأجهزة المثبت بالبلوك تشين، بيع الوحدات في النظم البيئية الحالية بدلاً من إزاحة المكدسات الكاملة.

المنافسة السعرية تبقى مكتومة في الطرف العالي لأن تحليلات الذكاء الاصطناعي المميزة وشهادات الامتثال تدعم التسعير المتميز. مع ذلك، قطاعات المستوى المبتدئ ترى ضغطاً هبوطياً مع حصول أجهزة الصندوق الأبيض زائد البرمجيات الثابتة مفتوحة المصدر على قوة جذب بين المؤسسات الصغيرة والمتوسطة المركزة على القيمة. البائعون يدافعون عن الحصة من خلال الدعم المحزم وتغذيات المخابرات التهديد وضمانات إدارة دورة الحياة.

قادة صناعة أمن الشبكات اللاسلكية

شركة سيسكو سيستمز المحدودة

شركة فورتينت المحدودة

شركة بالو ألتو نتوركس المحدودة

HPE (أروبا نتوركس)

شركة جونيبر نتوركس المحدودة

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطويرات الصناعية الحديثة

- يونيو 2025: أعرب الرئيس التنفيذي لـHPE أنطونيو نيري عن ثقته في السيطرة على دعوى قضائية من وزارة العدل تعارض استحواذ جونيبر نتوركس بقيمة 14 مليار دولار أمريكي، زاعماً أن الاتحاد سيعزز منافسة الأمان اللاسلكي.

- مايو 2025: سيسكو كشفت عن المفاتيح الذكية C9350/C9610 ونقاط وصول Wi-Fi 7 اللاسلكية 9179F مع أمان مقاوم للكم، موسعة خط Catalyst المُدار سحابياً.

- مايو 2025: HPE Aruba Networking قدمت مفتاح الخدمات الموزعة CX 10040 مع جدار حماية مدمج زائد نقاط وصول Wi-Fi 7 جديدة، موحدة اتصال الحافة والأمان.

- مايو 2025: فورتينت أطلقت جدران حماية الشبكة الهجينة FortiGate 700G توفر دفاعاً مدعوماً بالذكاء الاصطناعي ودعم تشفير ما بعد الكم.

نطاق تقرير سوق أمن الشبكات اللاسلكية العالمي

أمن الشبكات اللاسلكية يحمي في المقام الأول الشبكة اللاسلكية من محاولات الوصول غير المصرح بها والخبيثة المقدمة عبر الأجهزة اللاسلكية. الحل يشفر ويؤمن جميع الاتصالات اللاسلكية ويقدم كشف ومنع التسلل. بعض الخوارزميات المعيارية لضمان أمان الشبكة تتضمن سياسة المكافئ السلكي (WEP) والوصول المحمي اللاسلكي (WPA). الدراسة قيد النظر تقدم تطويرات السوق والبيانات عبر القطاعات، مثل الحلول ونمط النشر والقطاع العمودي للمستخدم النهائي والجغرافيا والمشهد التنافسي.

سوق أمن الشبكات اللاسلكية مقسم حسب الحل (جدار الحماية، التشفير، الهوية وإدارة الوصول، إدارة التهديد الموحدة، نظام منع التسلل (IPS)/نظام كشف التسلل (IDS)، وحلول أخرى)، النشر (محلي، سحابي)، صناعة المستخدم النهائي (الخدمات المصرفية والمالية والتأمين، الرعاية الصحية، البيع بالتجزئة، التصنيع، تقنية المعلومات والاتصالات، الحكومة، الطيران والدفاع، وصناعات المستخدم النهائي الأخرى) والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، أمريكا اللاتينية والشرق الأوسط وأفريقيا).

أحجام السوق والتوقعات من حيث القيمة (مليون دولار أمريكي) لجميع القطاعات المذكورة أعلاه.

| جدار الحماية |

| التشفير |

| إدارة الهوية والوصول |

| إدارة التهديد الموحدة |

| نظام منع / كشف التسلل |

| Secure Access Service Edge (SASE) |

| حلول أخرى |

| محلي |

| سحابي |

| الخدمات المصرفية والمالية والتأمين |

| الرعاية الصحية |

| البيع بالتجزئة |

| التصنيع |

| تقنية المعلومات والاتصالات |

| الحكومة |

| الطيران والدفاع |

| صناعات المستخدم النهائي الأخرى |

| المؤسسات الكبيرة |

| المؤسسات الصغيرة والمتوسطة |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | المملكة المتحدة |

| ألمانيا | |

| فرنسا | |

| إيطاليا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط | إسرائيل |

| المملكة العربية السعودية | |

| الإمارات العربية المتحدة | |

| تركيا | |

| باقي الشرق الأوسط | |

| أفريقيا | جنوب أفريقيا |

| مصر | |

| باقي أفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية |

| إجمالي السوق القابل للعنونة (TAM) |

| متوسط حجم الصفقة لكل نقطة وصول آمنة |

| متوسط الوقت للكشف (MTTD) |

| متوسط الوقت للاستجابة (MTTR) |

| % نشر WLAN للثقة الصفرية |

| كثافة الأجهزة لكل نقطة وصول آمنة |

| حسب الحل | جدار الحماية | |

| التشفير | ||

| إدارة الهوية والوصول | ||

| إدارة التهديد الموحدة | ||

| نظام منع / كشف التسلل | ||

| Secure Access Service Edge (SASE) | ||

| حلول أخرى | ||

| حسب النشر | محلي | |

| سحابي | ||

| حسب صناعة المستخدم النهائي | الخدمات المصرفية والمالية والتأمين | |

| الرعاية الصحية | ||

| البيع بالتجزئة | ||

| التصنيع | ||

| تقنية المعلومات والاتصالات | ||

| الحكومة | ||

| الطيران والدفاع | ||

| صناعات المستخدم النهائي الأخرى | ||

| حسب حجم المنظمة | المؤسسات الكبيرة | |

| المؤسسات الصغيرة والمتوسطة | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | المملكة المتحدة | |

| ألمانيا | ||

| فرنسا | ||

| إيطاليا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط | إسرائيل | |

| المملكة العربية السعودية | ||

| الإمارات العربية المتحدة | ||

| تركيا | ||

| باقي الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| مصر | ||

| باقي أفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

| مؤشرات الأداء الرئيسية | إجمالي السوق القابل للعنونة (TAM) | |

| متوسط حجم الصفقة لكل نقطة وصول آمنة | ||

| متوسط الوقت للكشف (MTTD) | ||

| متوسط الوقت للاستجابة (MTTR) | ||

| % نشر WLAN للثقة الصفرية | ||

| كثافة الأجهزة لكل نقطة وصول آمنة | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما الذي يدفع النمو الحالي لسوق أمن الشبكات اللاسلكية؟

اعتماد Wi-Fi 6E/7 ونشر الشبكات الخاصة 5G والشبكات السحابية أولاً يوسع سطح الهجوم، مدفعاً المنظمات لاعتماد دفاعات الشبكات اللاسلكية للثقة الصفرية التي تزيد معدل النمو السنوي المركب بنسبة 11.62% حتى عام 2030.

أي منطقة تقود الإنفاق على حلول أمن الشبكات اللاسلكية؟

أمريكا الشمالية استحوذت على 38% من الإيرادات العالمية في عام 2024 بفضل البرامج الحكومية العدوانية مثل مبادرة الاستبدال البالغة 3 مليارات دولار أمريكي والولايات الفيدرالية للثقة الصفرية.

ما مدى سرعة توسع سوق آسيا والمحيط الهادئ؟

من المتوقع أن تحقق المنطقة معدل نمو سنوي مركب قدره 15.50% بين عامي 2025 و2030 مع تمويل الاقتصادات الأولى للهاتف المحمول لممرات الشبكات الخاصة 5G وشبكات المدن الذكية.

لماذا تكتسب منصات SASE زخماً على جدران الحماية التقليدية؟

المؤسسات تريد أماناً متكاملاً مسلماً سحابياً يوحد وظائف البوابة وCASB وZTNA؛ لذلك تظهر حلول SASE معدل نمو سنوي مركب قدره 16.21%، متفوقة على الأجهزة المستقلة.

ما التحديات التي تعوق الاعتماد الأوسع بين المؤسسات الصغيرة والمتوسطة؟

التكاليف المقدمة العالية ونقص الأفراد المهرة تبقى الحواجز الأساسية؛ حزم الخدمات المُدارة والتسعير بالاشتراك تساعد المؤسسات الصغيرة والمتوسطة على تجاوز هذه العوائق بمعدل نمو سنوي مركب قدره 14.91%.

آخر تحديث للصفحة في: