حجم وحصة سوق أجهزة المساعدة البطينية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 1.73 مليار دولار أمريكي |

| حجم السوق (2030) | 2.61 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 8.53% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

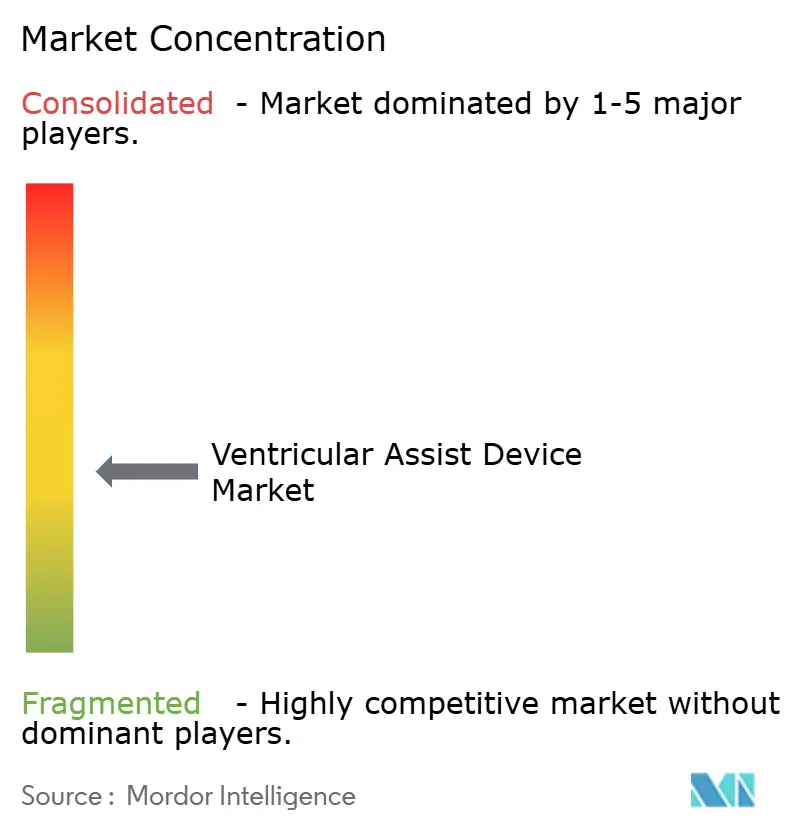

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق أجهزة المساعدة البطينية من قبل شركة موردور إنتليجنس

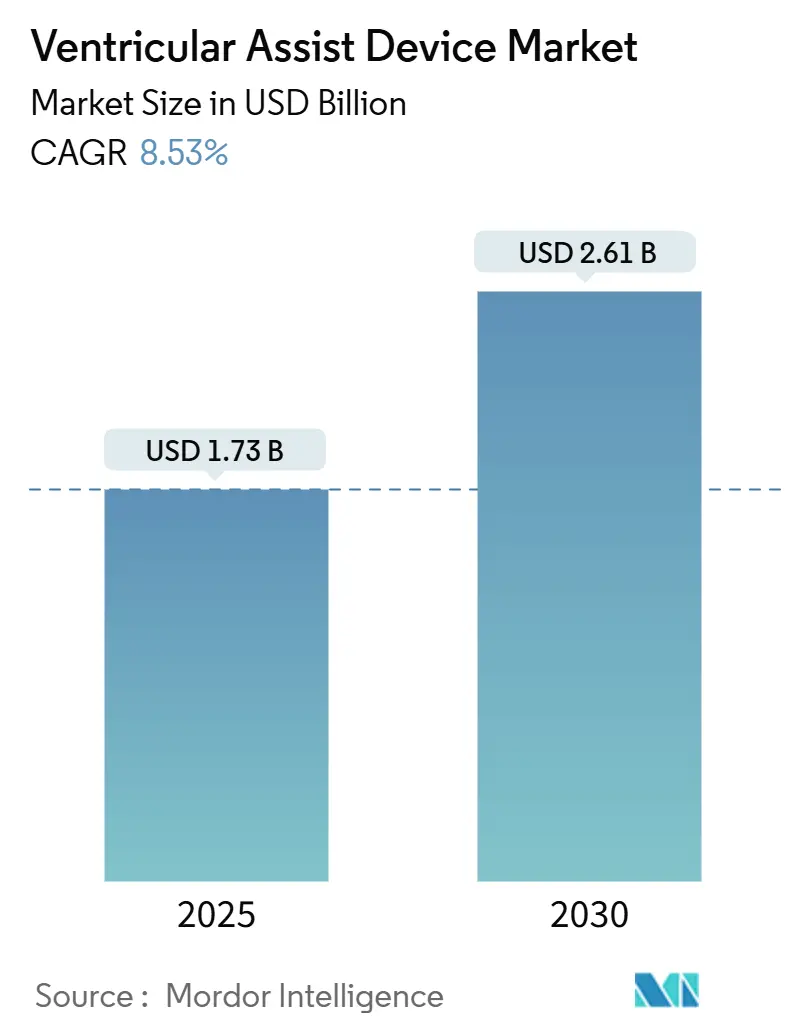

يقدر سوق أجهزة المساعدة البطينية بـ 1.73 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 2.61 مليار دولار أمريكي بحلول عام 2030، بنمو بمعدل نمو سنوي مركب قدره 8.53% خلال الفترة. يزداد الطلب مع تضخم الشعوب المسنة لتوسع مجموعة مرضى فشل القلب المتقدم والتقدم التكنولوجي يرفع السقف السريري للدعم الدوري الميكانيكي.[1]جمعية فشل القلب الأمريكية، "إحصائيات فشل القلب 2024: إحصائيات وبائية ونتائج فشل القلب،" hfsa.org تتحرك الشركات المصنعة للأجهزة خارج حالات استخدام الجسر للزراعة، موسعة إجمالي السوق القابل للوصول لأجهزة المساعدة البطينية من خلال مؤشرات الدعم الدائم والتصاميم القابلة للزرع بالكامل. تدفع البيانات من العالم الحقيقي من السجلات الكبيرة مثل INTERMACS تحسينات قائمة على الأدلة في اختيار المرضى، بينما توسعات السداد في المناطق الرئيسية تعزز ثقة مقدمي الخدمة. في الوقت نفسه، تقلل مضخات الرفع المغناطيسي الجديدة ومنصات الطاقة اللاسلكية معدلات الأحداث الضارة، مما يعزز دورها كبدائل قلبية طويلة المدى.

النقاط الرئيسية للتقرير

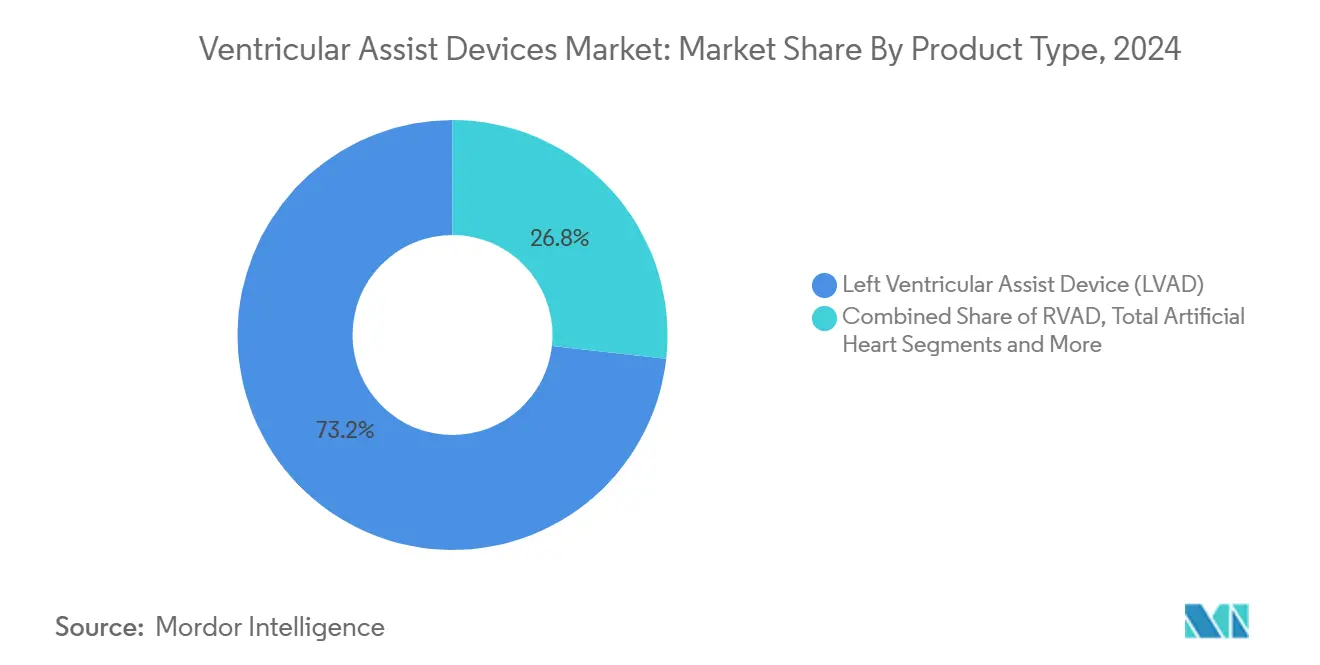

- حسب نوع المنتج، قادت أجهزة المساعدة البطينية اليسرى بحصة إيرادات 73.24% في عام 2024 بينما توسعت بمعدل نمو سنوي مركب 9.24% حتى عام 2030.

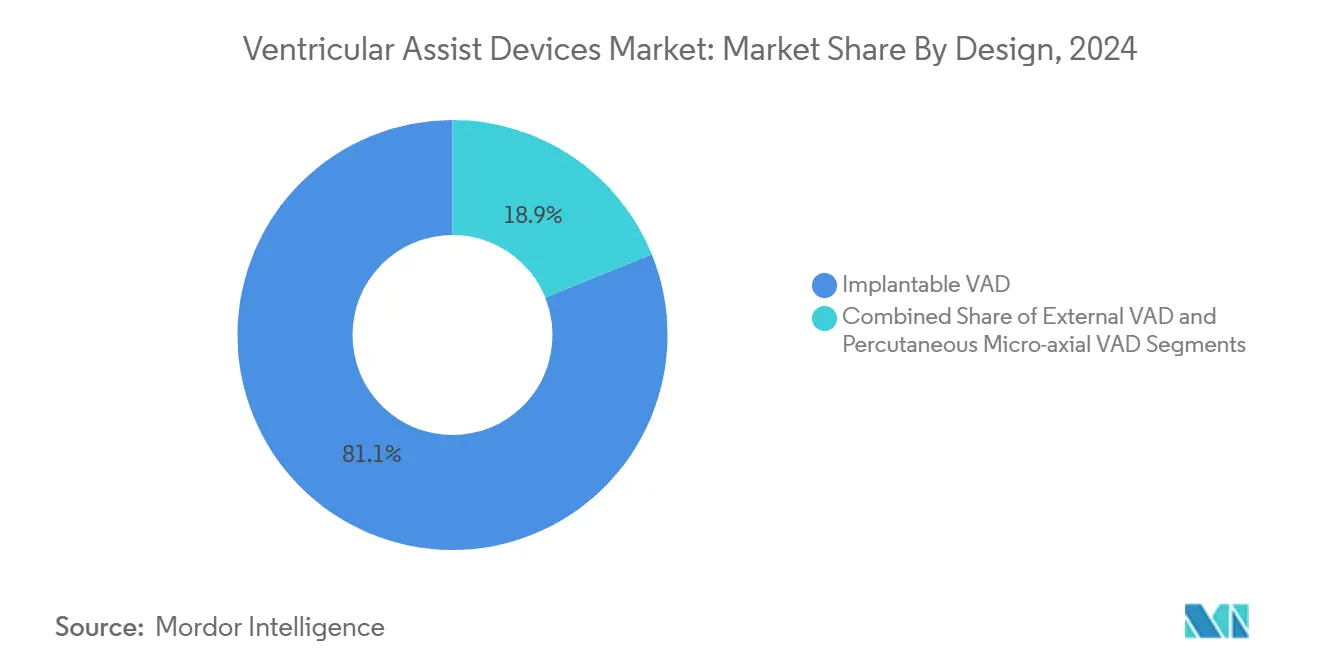

- حسب التصميم، حملت الأنظمة القابلة للزرع 81.12% من حصة سوق أجهزة المساعدة البطينية في عام 2024، بينما تحقق المضخات الصغيرة المحورية عبر الجلد معدل نمو سنوي مركب 12.04% حتى عام 2030.

- حسب العلاج، شكل الجسر للزراعة 49.46% من حجم سوق أجهزة المساعدة البطينية في عام 2024، إلا أن العلاج الوجهة مقرر أن ينمو بمعدل نمو سنوي مركب 11.41% حتى عام 2030.

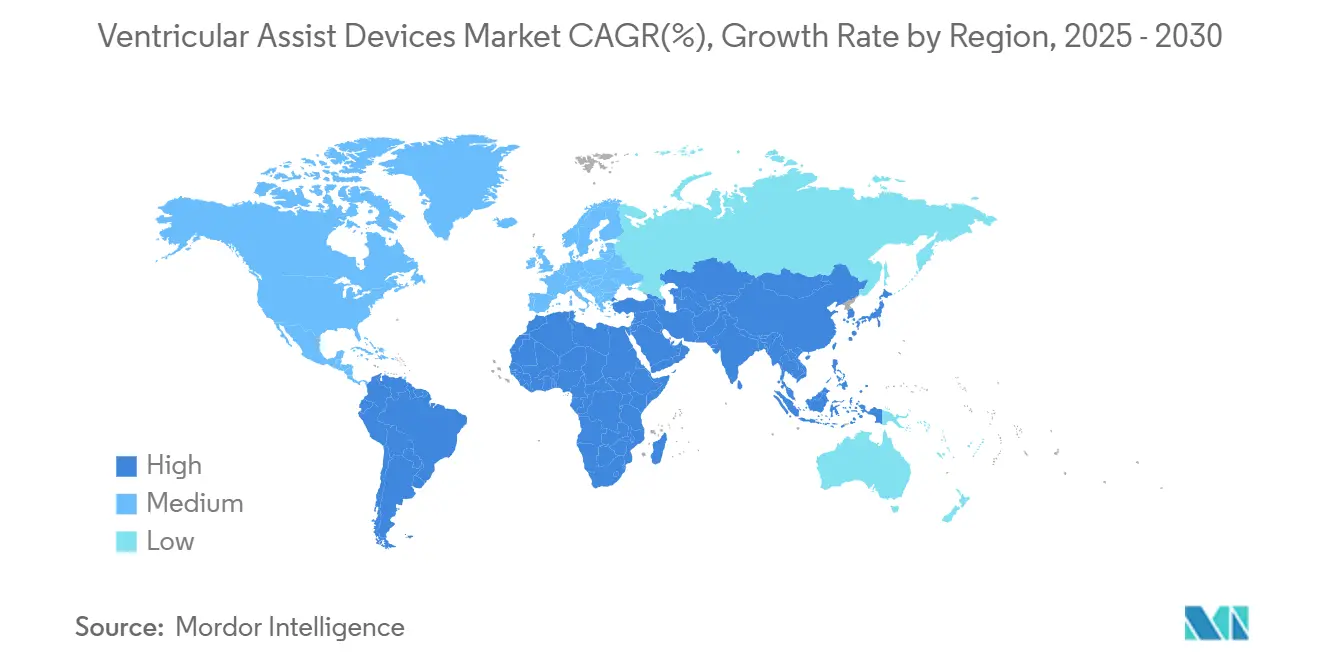

- حسب الجغرافيا، استحوذت أمريكا الشمالية على 42.68% من الإيرادات في عام 2024؛ آسيا والمحيط الهادئ تسجل أسرع معدل نمو سنوي مركب 10.56% حتى عام 2030.

اتجاهات ورؤى سوق أجهزة المساعدة البطينية العالمي

تحليل تأثير المحركات

| المحرك | (~) (%) التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| العبء المتزايد لأمراض القلب | +2.1% | عالمي، الأعلى في أمريكا الشمالية وأوروبا | طويل المدى (≥ 4 سنوات) |

| التطورات التكنولوجية | +1.8% | عالمي، بقيادة أمريكا الشمالية وأوروبا | متوسط المدى (2-4 سنوات) |

| توسع العلاج الوجهة وسط فجوة المتبرعين | +1.5% | عالمي، خاصة أمريكا الشمالية وأوروبا | متوسط المدى (2-4 سنوات) |

| شيخوخة السكان وارتفاع الإنفاق الصحي | +1.3% | عالمي، متركز في الأسواق المتقدمة | طويل المدى (≥ 4 سنوات) |

| المزيد من التجارب السريرية والموافقات الأسرع | +0.9% | أمريكا الشمالية وأوروبا، امتداداً إلى آسيا والمحيط الهادئ | قصير المدى (≤ 2 سنة) |

| الاعتماد الأوسع للمضخات طفيفة التوغل | +0.7% | عالمي، اعتماد مبكر في أمريكا الشمالية | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

العبء المتزايد لأمراض القلب وفشل القلب

ارتفع انتشار فشل القلب إلى 6.7 مليون أمريكي في عام 2025 وسيرتفع إلى 11.4 مليون بحلول عام 2050، موسعاً قاعدة المرضى للدعم الميكانيكي.[1]جمعية فشل القلب الأمريكية، "إحصائيات فشل القلب 2024: إحصائيات وبائية ونتائج فشل القلب،" hfsa.org الفئات الأصغر سناً والأقليات العرقية تظهر منحنيات حدوث أكثر انحداراً، مما يحول طلب الأجهزة نحو المرضى الذين من المحتمل أن يحتاجوا عقود من المساعدة الدورية. تضع التقديرات التكلفة التراكمية لفشل القلب عند 420 مليار دولار أمريكي بحلول منتصف القرن، مشجعة الدافعين لدعم الأجهزة المتينة بدلاً من الاستشفاءات المتكررة.

التطورات التكنولوجية

مضخات الرفع المغناطيسي مثل HeartMate 3 تحقق بقاء 63.3% لخمس سنوات ومخاطر تخثر أقل من الأنظمة السابقة القائمة على المحامل.[2]المجلة الأوروبية للقلب، "البقاء لخمس سنوات مع LVAD مرفوع مغناطيسياً بالكامل،" academic.oup.com المضخات الصغيرة عبر الجلد تستخدم الآن ملفات توصيل 9 Fr مع نجاح عبور الصمام 100% في أكثر من 500 إجراء. الدراسات المبكرة حول نقل الطاقة اللاسلكي تظهر توصيل طاقة آمن عبر سبعة أمتار، مشيرة إلى منصات مستقبلية خالية من الكابلات وقابلة للزرع بالكامل.

توسع العلاج الوجهة وسط نقص المتبرعين بالأعضاء

تحسين متانة المضخة يدفع أحجام العلاج الوجهة إلى الأعلى رغم انخفاض في الزراعات المرتبطة بالزراعة، والبيانات تظهر بقاء LVAD قريب من التكافؤ مع نتائج الزراعة في المرضى الأصغر من 50 عاماً.[3]نيويورك-بريسبيتريان، "علاج LVAD يقدم بقاء مشابه لزراعة القلب للمرضى الأصغر سناً،" nyp.orgالمراكز مثل كليفلاند كلينك تقرر بقاء متعدد السنوات يتجاوز متوسطات السجل، مما يصدق مسارات الدعم الدائم ويشجع تحديثات الإرشادات.

شيخوخة السكان والإنفاق على الرعاية الصحية

المرضى فوق 70 يشكلون أرقام زراعة متزايدة حتى مع ارتفاع معدلات الوفيات، عاكسين الثقة السريرية بأن مكاسب جودة الحياة تفوق المخاطر المحيطة بالعملية المتزايدة. دراسات فعالية التكلفة تذكر 69,768 دولار أمريكي لكل سنة حياة معدلة بالجودة لعلاج الجسر للزراعة، محركة LVADs داخل عتبات الدافعين المقبولة.[4]مجلة ASAIO، "فعالية التكلفة والدعم الممدد مع Impella 5.5،" asaiojournal.com

تحليل تأثير القيود

| القيد | (~) (%) التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ارتفاع تكاليف الأجهزة والإجراءات | -1.4% | عالمي، مضخم في الأسواق الناشئة | متوسط المدى (2-4 سنوات) |

| المضاعفات المرتبطة بالأجهزة والاستدعاءات | -1.1% | عالمي، تركيز تنظيمي في أمريكا الشمالية وأوروبا | قصير المدى (≤ 2 سنة) |

| البدائل والعلاجات القلبية المتطورة | -0.8% | عالمي، الأكثر وضوحاً في الأسواق المتقدمة | طويل المدى (≥ 4 سنوات) |

| ندرة منسقي LVAD المدربين | -0.6% | آسيا والمحيط الهادئ، الشرق الأوسط، أمريكا اللاتينية | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

ارتفاع تكاليف الأجهزة والإجراءات

متوسط الزراعة 175,420 دولار أمريكي وتكاليف الإقامة الإجمالية تقارب 193,192 دولار أمريكي، مع 52,068 دولار أمريكي إضافي للإعادة، محبطة الاعتماد في الأسواق الحساسة للتكلفة. التغطية التأمينية المحدودة والميزانيات الرأسمالية الكبيرة تثني المراكز الأصغر، حتى مع تحسن فعالية التكلفة مع طول عمر البطارية ومعدلات مضاعفات مخفضة.

المضاعفات المرتبطة بالأجهزة والاستدعاءات

استدعاء أبوت من الفئة الأولى لـ 13,883 مجموعة HeartMate يوضح التأثير السمعي والمالي لأحداث السلامة، مع تسجيل 14 وفاة و273 إصابة. النزيف والعدوى تبقى عقبات شائعة، رغم أن النظام الخالي من الأسبرين المعتمد في عام 2025 قلل أحداث النزيف 40% دون رفع مخاطر التخثر.

تحليل القطاعات

حسب نوع المنتج: هيمنة LVAD تدفع الابتكار

تسيطر أجهزة المساعدة البطينية اليسرى على 73.24% من إيرادات 2024، الشريحة الأكبر من سوق أجهزة المساعدة البطينية. معدل النمو السنوي المركب 9.24% حتى 2030 يعكس الأهلية السريرية الواسعة والبيانات القوية حول البقاء طويل المدى. حجم سوق أجهزة المساعدة البطينية لـ LVADs متوقع أن يتوسع بثبات مع تقليل منصات الرفع المغناطيسي معدلات التخثر وتوقف المضخة. ابتكار LVAD الآن يتمركز حول الطاقة اللاسلكية ووحدات التحكم الصغيرة، ميزات ستضيق الفجوة مع القلوب الاصطناعية الكاملة.

أجهزة المساعدة البطينية اليمنى تملأ الاحتياجات المتخصصة في فشل الجانب الأيمن المعزول، والأنظمة ثنائية البطين تعالج اختلال البطين المعقد، بينما القلوب الاصطناعية الكاملة مثل Aeson تتقدم في النشر التجريبي. الأدلة السريرية تسلط الضوء على سجل دعم 14 عاماً لمتلقي LVAD واحد، مؤكدة إمكانية العلاج الوجهة للنماذج الجديدة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب التصميم: ابتكار عبر الجلد يتحدى هيمنة القابل للزرع

تحمل المضخات القابلة للزرع 81.12% من حصة الإيرادات اليوم وتبقى العمود الفقري للدعم المتين. قبضة الفئة على سوق أجهزة المساعدة البطينية ستصمد حتى عام 2030، لكن الأجهزة الصغيرة المحورية عبر الجلد تنمو 12.04% سنوياً، مدعومة بالإجراءات طفيفة التوغل التي تناسب تدفقات عمل مختبر القسطرة. Impella 5.5 تقدم الآن دعم جسر للزراعة لـ 70 يوماً، قدرة كانت محجوزة للأنظمة القابلة للزرع بالكامل.

حجم سوق أجهزة المساعدة البطينية المرتبط بالمنصات عبر الجلد يتصاعد مع اعتماد المستشفيات لها لـ PCI عالي المخاطر، الصدمة القلبية، وحالات الجسر للقرار. نماذج الشحن اللاسلكي الأولية تشير إلى تقارب حيث تطمس فئات الخارجي والقابل للزرع، خالقة طيفاً بدلاً من انقسام.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب التطبيق/العلاج: العلاج الوجهة يسرع الاعتماد السريري

الجسر للزراعة يبقى فئة العلاج الأكبر بحصة 49.46%، مدعوماً بعقود من البنية التحتية الجراحية والسداد. لكن العلاج الوجهة يحقق أسرع معدل نمو سنوي مركب 11.41%، ومتوقع أن يستحوذ على نسبة متزايدة من حصة سوق أجهزة المساعدة البطينية بحلول 2030 مع إثبات الفئات الأصغر سناً تكافؤ البقاء مع متلقي الزراعة.

الجراحون يتبنون الإحالة المبكرة للعلاج الوجهة، مدمجين الخدمات التلطيفية لإدارة الطبيعة مدى الحياة للدعم. كرات الجسر للاستشفاء والجسر للقرار صغيرة لكن مهمة سريرياً، خاصة في إعدادات استشفاء عضلة القلب للمرضى الأصغر سناً.

التحليل الجغرافي

تحمل أمريكا الشمالية 42.68% من مبيعات 2024، عاكسة تغطية Medicare القوية، وشبكات مركز التميز، وأنبوب ابتكار غني. بيانات السجل وشفافية النتائج تستمر في تعزيز ثقة الأطباء. المنطقة هي أرض الإطلاق الأساسية للمنصات الجديدة المحققة تعيين اختراق FDA، معززة إيرادات المحرك الأول.

أوروبا تقدم اعتماداً ثابتاً، مستفيدة من الأطر التنظيمية المنسقة وشبكات فشل القلب المؤسسة. الاعتماد مخفف بتحديثات السداد الأبطأ وتأخير الأجهزة أحياناً، لكن المنطقة موطن للابتكارات المعلمة مثل القلب الاصطناعي الكامل Aeson والشراكات الأكاديمية-الصناعية القوية.

آسيا والمحيط الهادئ هي الأسرع نمواً بمعدل نمو سنوي مركب 10.56%. الاقتصاديات المتحضرة ومخاطر القلب والأوعية الدموية المتزايدة تعمق الحاجة غير الملباة، بينما الإصلاحات السياسية توسع سداد الأجهزة. لكن، الأفراد المدربين المحدودين وقيود التكلفة تبطئ الاختراق في المدن الثانوية، جاعلة برامج التدريب والتمويل العام-الخاص حرجين.

المشهد التنافسي

يظهر سوق أجهزة المساعدة البطينية تركزاً معتدلاً: أبوت وميدترونيك وجونسون آند جونسون تستحوذ على تقريباً 60% من الإيرادات العالمية. أبوت تقود بمنصة HeartMate 3 المرفوعة مغناطيسياً، التي حصلت على موافقة لإزالة الأسبرين من العلاج المعياري، مقللة مضاعفات النزيف بـ 40%. ميدترونيك تستفيد من مضخات Impella القائمة على القسطرة للهيمنة على الدعم عبر الجلد، بينما استحواذ جونسون آند جونسون على V-Wave يؤكد استراتيجيتها لتوسيع مجموعة أدوات فشل القلب.

المتحدون الناشئون مثل CARMAT و BiVACOR يتقدمون بالقلوب الاصطناعية الكاملة مع نقل الطاقة اللاسلكي. ReliantHeart تطور LVADs خالية من الكابلات تعد بمخاطر عدوى أقل. المساحة البيضاء للأجهزة الطفولية تبقى كبيرة، داعية الداخلين المتخصصين الساعين وراء ملفات مضخة أصغر.

النشاط البراءات يتجمع حول تحسينات المحمل المغناطيسي، والأسطح المتوافقة حيوياً، والمراقبة عن بُعد. برامج العلم التنظيمي في FDA تسعى لتوحيد اختبار التوافق الدموي ومقاييس المتانة، مشيرة إلى نظام إشراف ناضج يوازن السلامة مع الابتكار.

قادة صناعة أجهزة المساعدة البطينية

-

شركة ميدترونيك المحدودة

-

مختبرات أبوت

-

شركة برلين هارت المحدودة

-

شركة سين كارديا سيستمز المحدودة

-

جونسون آند جونسون (أبيوميد)

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- يونيو 2025: منحت FDA حالة اختراق للقلب الاصطناعي القابل للزرع بالكامل من BiVACOR، مسرعة جدول التجارب الأمريكي.

- أبريل 2025: حصلت CARMAT على موافقة FDA المشروطة للفوج الثاني من دراسة جدوى القلب الاصطناعي Aeson.

- مارس 2025: أطلقت Cadrenal Therapeutics وأبوت تجربة TECH-LVAD لتقييم مضادات التخثر tecarfarin في متلقي HeartMate 3.

- فبراير 2025: حصلت أبوت على علامة CE لمنظم ضربات القلب ثنائي الحجرة بدون أسلاك AVEIR DR، موسعة مجموعة أجهزة فشل القلب.

نطاق تقرير سوق أجهزة المساعدة البطينية العالمي

وفقاً للنطاق، أجهزة المساعدة البطينية (VAD) مهمة جداً للمرضى ذوي القلوب الضعيفة أو فشل القلب. تستخدم للحفاظ مؤقتاً على وظيفة القلب، حتى يتعافى القلب، أو قبل زراعة القلب. في بعض حالات القلب المزمنة، تستخدم كعلاج دعم دائم، حيث أنها مضخات ميكانيكية تزرع جراحياً في القلب لضخ الدم إلى كامل الجسم. سوق أجهزة المساعدة البطينية مقسم حسب نوع الجهاز البطيني (جهاز المساعدة البطينية اليسرى (LVAD)، جهاز المساعدة البطينية اليمنى (RVAD)، جهاز المساعدة البطينية ثنائي (BIVAD))، التطبيق (علاج الجسر للزراعة (BTT)، العلاج الوجهة، والعلاجات الأخرى)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا، وأمريكا الجنوبية). تقرير السوق يغطي أيضاً أحجام السوق المقدرة والاتجاهات لـ 17 دولة مختلفة عبر المناطق الرئيسية، عالمياً. التقرير يقدم القيمة (بملايين الدولارات الأمريكية) للقطاعات المذكورة أعلاه.

| جهاز المساعدة البطينية اليسرى (LVAD) |

| جهاز المساعدة البطينية اليمنى (RVAD) |

| جهاز المساعدة البطينية ثنائي (BIVAD) |

| القلب الاصطناعي الكامل (TAH) |

| جهاز مساعدة بطينية قابل للزرع |

| جهاز مساعدة بطينية عبر الجلد/خارجي |

| جهاز مساعدة بطينية صغير محوري عبر الجلد |

| الجسر للزراعة (BTT) |

| العلاج الوجهة (DT) |

| الجسر للاستشفاء (BTR) |

| الجسر للقرار |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| كوريا الجنوبية | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية |

| حسب نوع المنتج | جهاز المساعدة البطينية اليسرى (LVAD) | |

| جهاز المساعدة البطينية اليمنى (RVAD) | ||

| جهاز المساعدة البطينية ثنائي (BIVAD) | ||

| القلب الاصطناعي الكامل (TAH) | ||

| حسب التصميم | جهاز مساعدة بطينية قابل للزرع | |

| جهاز مساعدة بطينية عبر الجلد/خارجي | ||

| جهاز مساعدة بطينية صغير محوري عبر الجلد | ||

| حسب التطبيق/العلاج | الجسر للزراعة (BTT) | |

| العلاج الوجهة (DT) | ||

| الجسر للاستشفاء (BTR) | ||

| الجسر للقرار | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

الأسئلة الرئيسية المجاب عنها في التقرير

1. ما هو الحجم الحالي لسوق أجهزة المساعدة البطينية؟

يقف السوق عند 1.73 مليار دولار أمريكي في عام 2025 وعلى المسار للوصول إلى 2.61 مليار دولار أمريكي بحلول عام 2030.

2. أي نوع منتج يقود سوق أجهزة المساعدة البطينية؟

تحمل أجهزة المساعدة البطينية اليسرى 73.24% من إيرادات 2024 وتبقى القطاع الأسرع نمواً.

3. ما سرعة نمو سوق أجهزة المساعدة البطينية في آسيا والمحيط الهادئ؟

آسيا والمحيط الهادئ تحقق أسرع معدل نمو سنوي مركب إقليمي بـ 10.56% حتى 2030.

4. لماذا يكتسب العلاج الوجهة جذباً في سوق أجهزة المساعدة البطينية؟

تحسين متانة المضخة والبقاء المقارن للزراعة في المرضى الأصغر سناً يدعم اعتماد العلاج الدائم.

5. ما هي العقبات الرئيسية أمام اعتماد أجهزة المساعدة البطينية على نطاق أوسع؟

التكاليف المقدمة العالية، والمضاعفات المرتبطة بالأجهزة، والأفراد المتخصصين المحدودين في المناطق الناشئة تبطئ الاعتماد.

آخر تحديث للصفحة في: