حجم وحصة سوق المراقبة القلبية المتنقلة

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

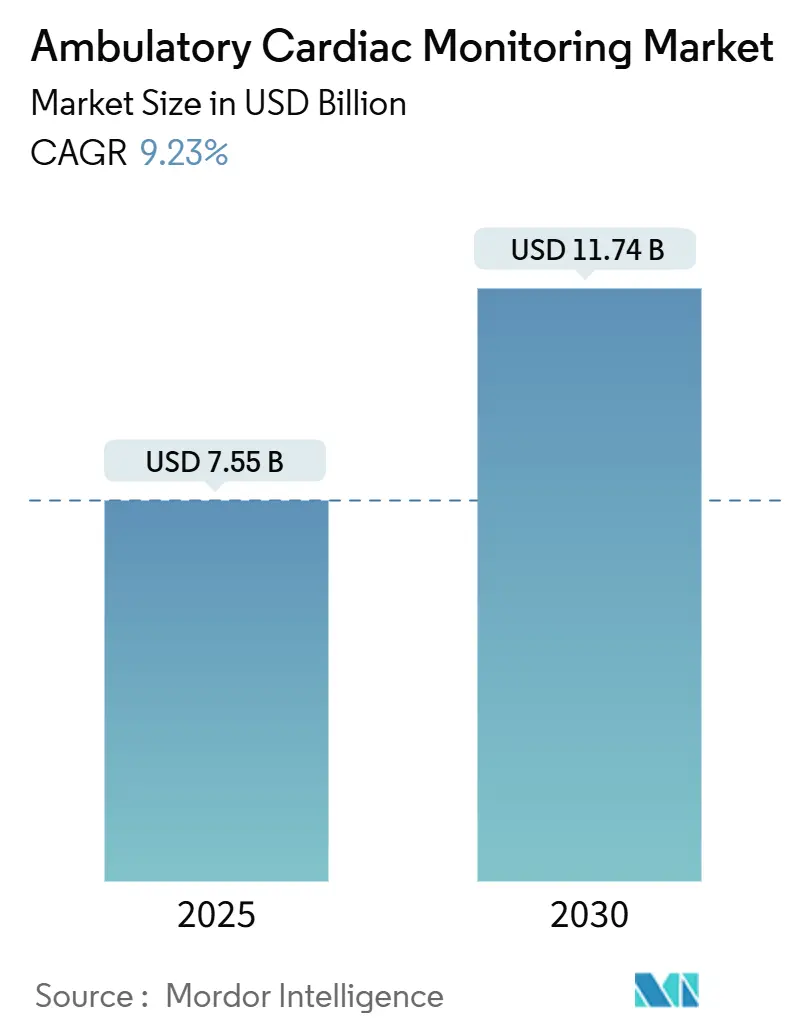

| حجم السوق (2025) | 7.55 مليار دولار أمريكي |

| حجم السوق (2030) | 11.74 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 9.23% CAGR |

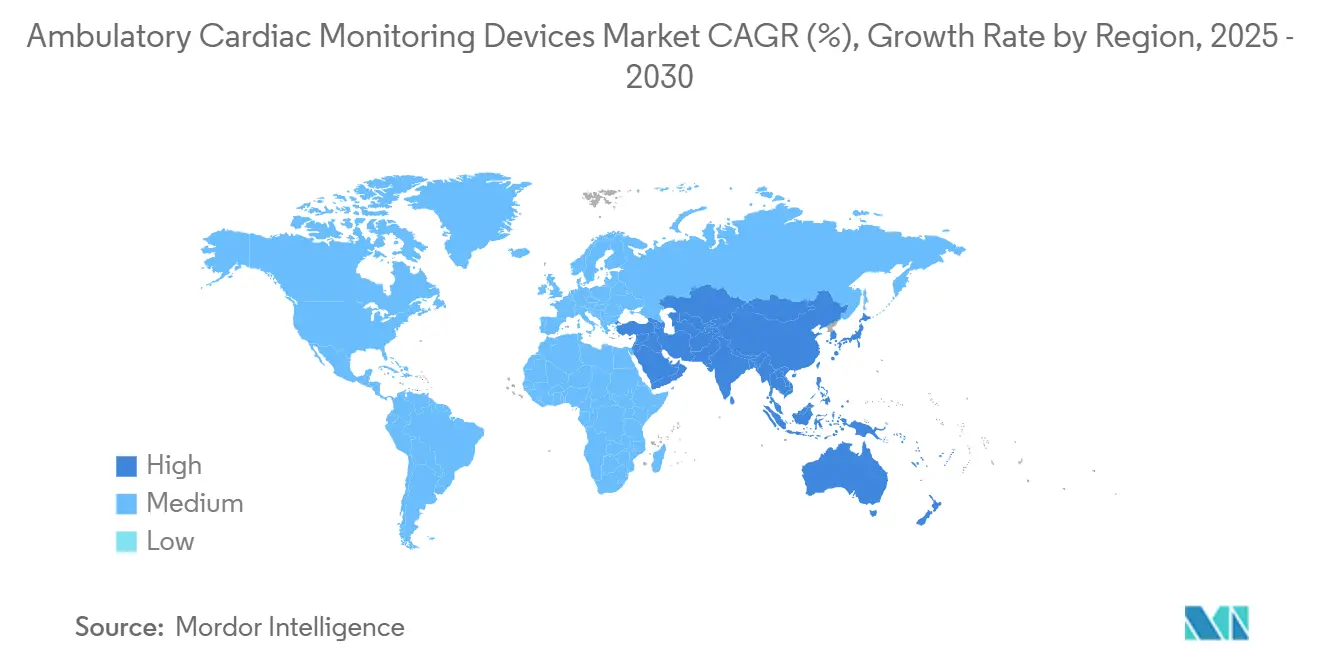

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

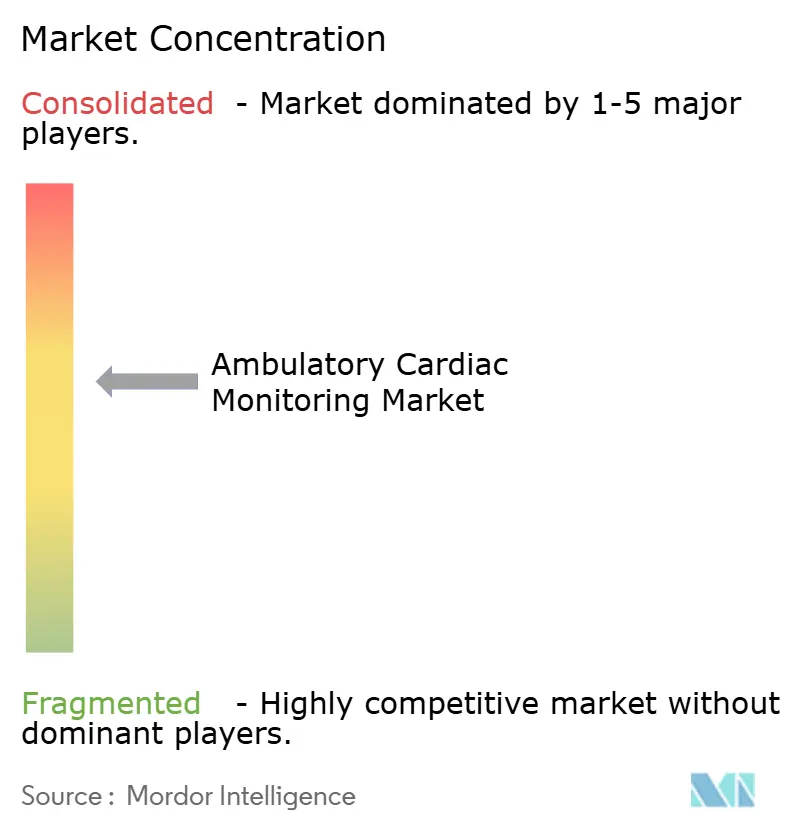

| تركيز السوق | متوسط |

اللاعبين الرئيسيين *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. | |

تحليل سوق المراقبة القلبية المتنقلة من Mordor Intelligence

وصل حجم سوق أجهزة المراقبة القلبية المتنقلة إلى 7.55 مليار دولار أمريكي في عام 2025 ويسير في طريقه لتحقيق 11.74 مليار دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب 9.23%. التطورات في التشخيص بالذكاء الاصطناعي، والتحول العالمي نحو الرعاية الوقائية، وتوسع مسارات السداد تعزز هذا النمو. المراقبة المستمرة تحل محل الفحوصات المتقطعة، بينما تقدم اتصالات الجيل الخامس وتحليلات الحوسبة الطرفية رؤى تخطيط القلب في الوقت الفعلي للأطباء. تقدم منطقة آسيا والمحيط الهادئ أسرع وتيرة إقليمية، مدفوعة بالتبني المبكر لليابان لأجهزة المراقبة المدعومة بالذكاء الاصطناعي ونظام الصحة الرقمية المتوسع في الهند. تصغير الأجهزة، واعتماد الرعاية المنزلية، والمنصات الهجينة للمستهلكين والأطباء تستمر في توسيع فرص سوق أجهزة المراقبة القلبية المتنقلة.

النقاط الرئيسية للتقرير

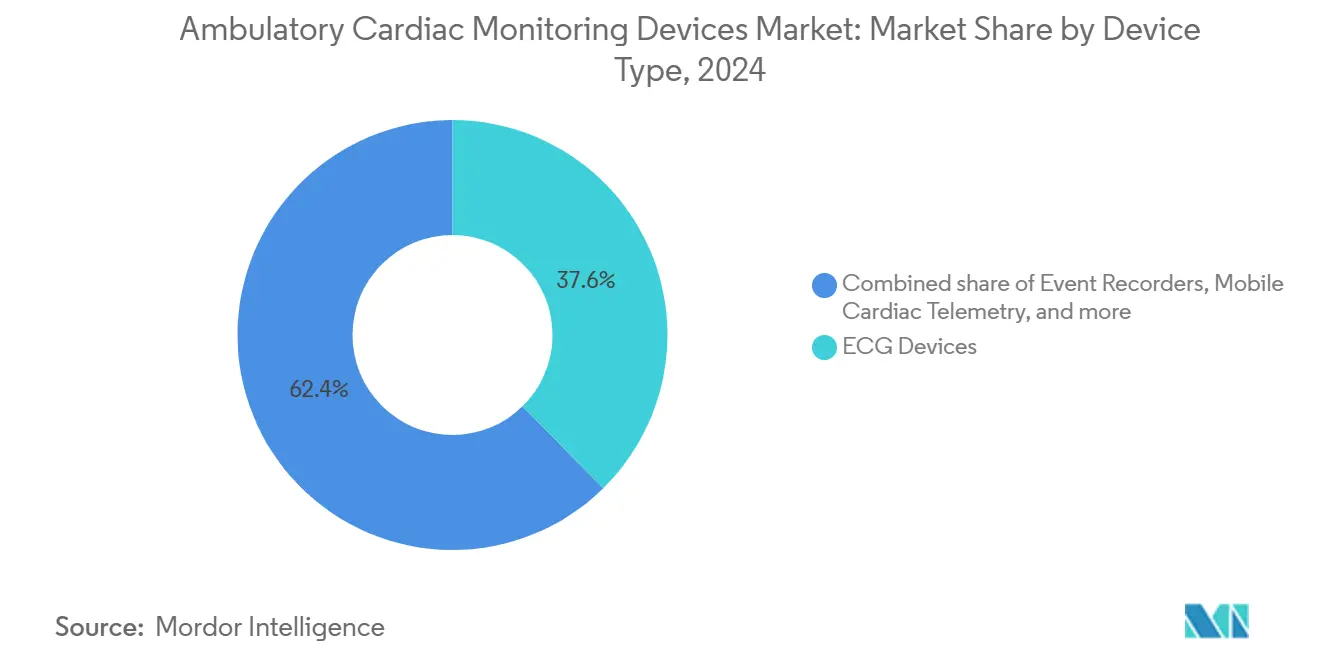

- حسب نوع الجهاز، تصدرت أجهزة تخطيط القلب بنسبة 37.64% من حصة سوق أجهزة المراقبة القلبية المتنقلة في عام 2024؛ من المتوقع أن ينمو التطبيب عن بُعد للقلب المتنقل بمعدل نمو سنوي مركب 11.02% حتى عام 2030.

- حسب مقدم الخدمة، استحوذت خدمات المراقبة عن بُعد من الشركة المصنعة الأصلية على حصة 38.29% من حجم سوق أجهزة المراقبة القلبية المتنقلة في عام 2024، بينما تتوسع مرافق الاختبار التشخيصي المستقلة بمعدل نمو سنوي مركب 9.97% حتى عام 2030.

- حسب المؤشر، استحوذ الرجفان الأذيني على حصة 59.73% من حجم سوق أجهزة المراقبة القلبية المتنقلة في عام 2024 ويتقدم بمعدل نمو سنوي مركب 9.45% حتى عام 2030.

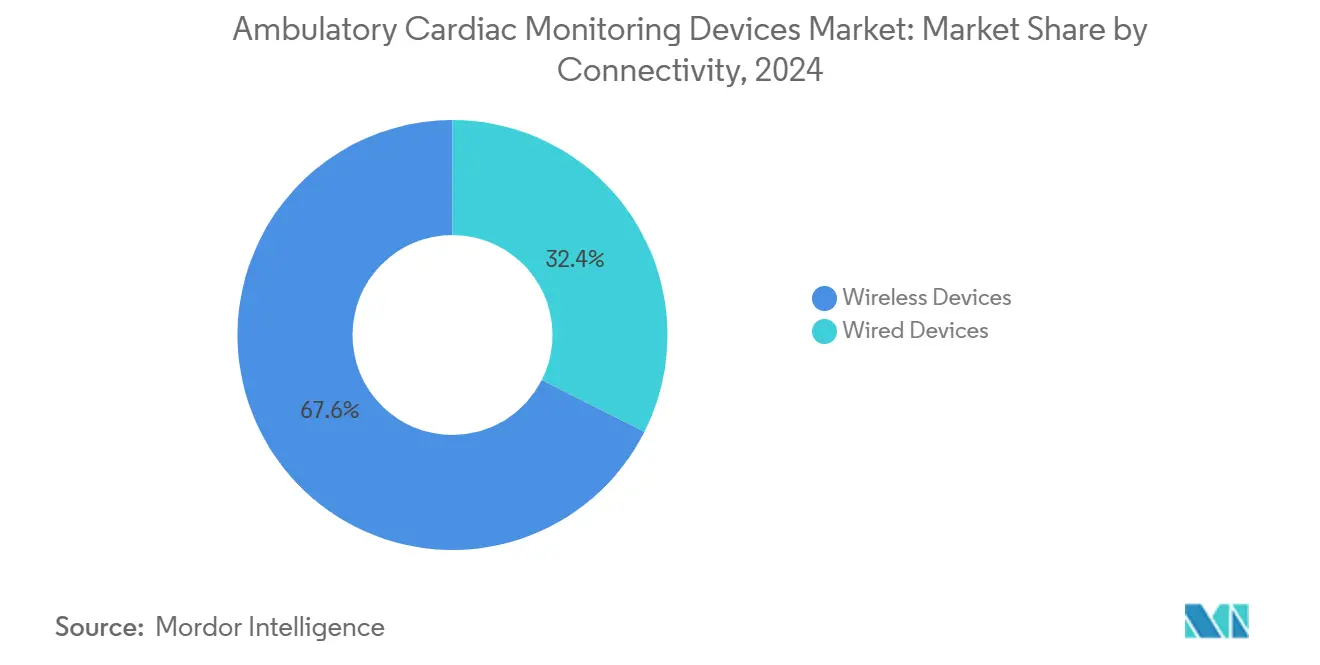

- حسب الاتصال، هيمنت الأنظمة اللاسلكية بنسبة 67.58% من حصة سوق أجهزة المراقبة القلبية المتنقلة في عام 2024 وتحافظ على توقعات نمو سنوي مركب 9.68%.

- حسب المستخدم النهائي، استحوذت المستشفيات على حصة 47.01% من حجم سوق أجهزة المراقبة القلبية المتنقلة في عام 2024؛ بيئات الرعاية المنزلية تسجل أسرع معدل نمو سنوي مركب 10.31% حتى عام 2030.

- جغرافياً، تصدرت أمريكا الشمالية بحصة 43.38% في عام 2024، ومن المتوقع أن تكون آسيا والمحيط الهادئ المنطقة الأسرع نمواً، بتوسع بمعدل نمو سنوي مركب 10.24% حتى عام 2030.

اتجاهات ورؤى السوق العالمي للمراقبة القلبية المتنقلة

تحليل تأثير المحركات

| المحرك | تأثير (%) تقريبي على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ارتفاع انتشار أمراض القلب والأوعية الدموية وعدم انتظام ضربات القلب | +2.1% | أمريكا الشمالية، أوروبا، عالمياً | طويل الأمد (≥ 4 سنوات) |

| التصغير والأجهزة المدعومة بالذكاء الاصطناعي | +1.8% | مراكز آسيا والمحيط الهادئ، عالمياً | متوسط الأمد (2-4 سنوات) |

| نمو نماذج مراقبة المرضى عن بُعد | +1.6% | أمريكا الشمالية، الاتحاد الأوروبي، آسيا والمحيط الهادئ | متوسط الأمد (2-4 سنوات) |

| التكامل مع الأجهزة الاستهلاكية القابلة للارتداء وواجهات برمجة التطبيقات | +1.2% | الأسواق المتقدمة، عالمياً | قصير الأمد (≤ سنتان) |

| توسع سداد مرافق الاختبار التشخيصي المستقلة | +0.9% | أمريكا الشمالية، الاتحاد الأوروبي | متوسط الأمد (2-4 سنوات) |

| انتشار شبكات الجيل الخامس والحوسبة الطرفية | +0.7% | جوهر آسيا والمحيط الهادئ، انتشار إلى أمريكا الشمالية والاتحاد الأوروبي | طويل الأمد (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

ارتفاع انتشار أمراض القلب والأوعية الدموية وعدم انتظام ضربات القلب

يقود الرجفان الأذيني بالفعل 59.73% من حالات استخدام المراقبة، وأكثر من 33 مليون شخص يعيشون مع هذا الاضطراب في جميع أنحاء العالم. الشيخوخة السكانية ومخاطر نمط الحياة تكثف الطلب على المراقبة طويلة الأمد. جهاز Abbott المراقب القابل للزرع Assert-IQ الحاصل على علامة CE[1]فريق أخبار Abbott، "Abbott تحصل على علامة CE لجهازها المراقب القلبي القابل للزرع الثوري Assert-IQ، مما يوسع توفر المراقبة طويلة الأمد لضربات القلب غير المنتظمة،" أخبار Abbott، abbott.com، الذي يوفر عمر بطارية ستة سنوات، يوضح استجابات الأجهزة لهذا الضغط الوبائي. تيارات البيانات المستمرة تدعم معدل النمو السنوي المركب 9.23% مع انتقال نماذج الرعاية من العلاج التفاعلي إلى الكشف الاستباقي.

التصغير والأجهزة المدعومة بالذكاء الاصطناعي

الدقة بالدرجة السريرية تتناسب الآن مع الأجهزة القابلة للارتداء المعتمدة على الرقع، بينما تفسر نماذج التعلم الآلي الإيقاعات في الوقت الفعلي. مبادرة Medtronic للذكاء الاصطناعي للتنبؤ بأمراض القلب تجسد هذا التحول من التقاط الإيقاع إلى التنبؤ بالمخاطر. التحليلات المضمنة تقلل أيضاً من الإيجابيات الخاطئة التي تغذي إرهاق التنبيه بين الأطباء، مما يرفع ثقة مقدمي الخدمة والتزام المرضى.

نمو نماذج مراقبة المرضى عن بُعد

كوفيد-19 رسخ مراقبة المرضى عن بُعد كممارسة معيارية. بيان جمعية القلب الأمريكية لعام 2024 حول التشغيل البيني للبيانات[2]Antonis A. Armoundas، "التشغيل البيني للبيانات والتنسيق في الجينوميات القلبية الوعائية والطب الدقيق،" مجلات جمعية القلب الأمريكية، ahajournals.org يؤكد على أن بيانات الأجهزة يجب أن تتدفق مباشرة إلى السجلات الإلكترونية. عقود الرعاية القائمة على القيمة تضخم الاهتمام لأن المراقبة المستمرة تقلل من إعادة الدخول وتكلفة الرعاية.

التكامل مع الأجهزة الاستهلاكية القابلة للارتداء وواجهات برمجة تطبيقات تخطيط القلب السحابية

مخرجات تخطيط القلب بالدرجة التشخيصية من الأجهزة الاستهلاكية مثل Apple Watch تسجل الآن حساسية 94.8% ودقة 95% لكشف الرجفان الأذيني[3]Sufyan Shahid، "الدقة التشخيصية لتخطيط القلب الكهربائي من Apple Watch للرجفان الأذيني: مراجعة منهجية وتحليل تلوي،" JACC: التطورات، jacc.org. واجهات برمجة التطبيقات السحابية تتيح للأطباء سحب هذه البيانات مباشرة إلى لوحات المعلومات السريرية، مما يوسع التغطية بينما ينتج مجموعات بيانات غنية لتحسين الخوارزميات.

تحليل تأثير القيود

| القيد | تأثير (%) تقريبي على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| العدوى ومشاكل الجلد المرتبطة بالزرع/الرقعة | -1.4% | عالمياً، أعلى في المناطق الرطبة | قصير الأمد (≤ سنتان) |

| المشتريات الحساسة للسعر والفجوات | -1.1% | الاقتصادات الناشئة، تأثير انتقائي في مكان آخر | متوسط الأمد (2-4 سنوات) |

| إرهاق تنبيه الأطباء | -0.8% | الأنظمة عالية الحجم في جميع أنحاء العالم | متوسط الأمد (2-4 سنوات) |

| مخاطر الأمن السيبراني وخصوصية البيانات | -0.6% | عالمياً، أكثر صرامة في الاتحاد الأوروبي | طويل الأمد (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

العدوى ومشاكل الجلد المرتبطة بالزرع/الرقعة

التهاب الجلد التماسي المرتبط بالمواد اللاصقة القائمة على الميثاكريلات يبقى عائقاً موثقاً جيداً[4]M Turakhia، "الجدوى والسلامة لجهاز رقعة واحد لمدة 30 يوماً من المراقبة المستمرة وغير المنقطعة لتخطيط القلب المتنقل،" Europace، pmc.ncbi.nlm.nih.gov. ملفات الأحداث الضارة من إدارة الغذاء والدواء الأمريكية تسرد الحكة والحرق والاستجابات التحسسية للعديد من الأجهزة القابلة للارتداء. البوليمرات المضادة للحساسية قيد التطوير، لكن المرضى في المناخات الرطبة أو ذوي البشرة الحساسة لا يزالون يواجهون وقت ارتداء محدود.

المشتريات الحساسة للسعر وفجوات السداد

العديد من ميزانيات الصحة في الأسواق الناشئة تفضل الرعاية الأساسية، وتعقيد ترميز السداد يمكن أن يؤخر نشر الأجهزة. حيث تتطلب شركات التأمين الخاصة ترخيصاً مسبقاً واسعاً، تبطؤ الوصول. لذلك، يزن مقدمو الخدمة الفائدة السريرية مقابل العبء الإداري، مما يؤثر على سرعة الاعتماد.

تحليل القطاعات

حسب نوع الجهاز: هيمنة تخطيط القلب وسط نمو اعتماد التطبيب عن بُعد للقلب المتنقل

استحوذت أجهزة تخطيط القلب على 37.64% من حصة سوق أجهزة المراقبة القلبية المتنقلة في عام 2024، مما يدعم سير العمل التشخيصي عبر بيئات الرعاية. التطبيب عن بُعد للقلب المتنقل، رغم كونه أصغر اليوم، يتسارع بمعدل نمو سنوي مركب 11.02%. يبقى حجم سوق أجهزة المراقبة القلبية المتنقلة لتخطيط القلب مرتفعاً مع رفع البرامج الثابتة للذكاء الاصطناعي للعائد التشخيصي، بينما تمدد مسجلات الحلقة القابلة للزرع نوافذ المراقبة إلى ست سنوات. الهجرة التقنية نحو أجهزة الاستشعار الخالية من الرقع تشير إلى اضطراب مستقبلي لكنها لم تحل بعد محل قيادة حجم تخطيط القلب. التحديثات المستمرة للخوارزميات المدمجة في الأجهزة تميز البائعين وتخفف من إرهاق تنبيه الأطباء.

في الوقت نفسه، التطبيب عن بُعد المتنقل يجمع بين النقل في الوقت الفعلي وتحليلات السحابة، مما يسمح بالتنبيه التلقائي للأحداث عالية المخاطر. هذه الفورية تتماشى مع نماذج المستشفى في المنزل التي تعتمد على مسارات التصعيد السريري السريع. الموردون الذين يجمعون أجهزة التطبيب عن بُعد مع خدمات التفسير يوسعون الهوامش ويقللون من احتكاك إدماج مقدمي الخدمة، مما يدعم نمو القطاع.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب مقدم الخدمة: عمق الشركة المصنعة الأصلية مقابل مرونة مرافق الاختبار التشخيصي المستقلة

قدمت المنصات المرتبطة بالشركات المصنعة الأصلية حصة 38.29% من حجم سوق أجهزة المراقبة القلبية المتنقلة في عام 2024، مما يعكس عروض الأجهزة مع الخدمات المتكاملة. مرافق الاختبار التشخيصي المستقلة تسجل معدل نمو سنوي مركب 9.97% من خلال توفير تفسيرات فعالة من ناحية التكلفة، وتوظيف قابل للتوسع، وخبرة سداد شاملة. المستشفيات، بينما لا تزال مستخدمين رئيسيين، تقوم بشكل متزايد بالاستعانة بمصادر خارجية لمقدمي الخدمة المتخصصين لكبح النفقات الرأسمالية.

التوحيد يعيد تشكيل هذا المجال. استحواذ PaceMate على تقنية سير العمل Paceart Optima من Medtronic يعزز قدرات مرافق الاختبار التشخيصي المستقلة ويضع الشركة كبائع لإدارة البيانات الشامل. مع تعزيز وضوح السداد، من المحتمل أن يركز الداخلون الجدد في مرافق الاختبار التشخيصي المستقلة على مجالات فرعية متخصصة مثل مراقبة عدم انتظام ضربات القلب عند الأطفال أو تشخيص فشل القلب، مما يرفع التمايز التنافسي.

حسب المؤشر: الرجفان الأذيني يرسخ الطلب التشخيصي

استحوذ الرجفان الأذيني على 59.73% من حصة سوق أجهزة المراقبة القلبية المتنقلة في عام 2024، مما يعكس الانتشار العالي لعدم انتظام ضربات القلب وصلته الراسخة باستراتيجيات منع السكتة الدماغية. لأن العلاج الموجه بالإرشادات يؤكد الآن على توثيق الإيقاع قبل قرارات مضادات التخثر، يعتمد الأطباء على المراقبة المستمرة بدلاً من تخطيط القلب القصير في العيادة. القطاع الفرعي يحافظ على معدل نمو سنوي مركب 9.45% حتى 2030 مع تحسن الخوارزميات لكشف نوبات الرجفان النوبي التي تفوتها دراسات Holter التقليدية غالباً. الإغماء غير المفسر يبقى تركيزاً ثانوياً، لكن حجم حالاته أصغر ونموه أكثر ثباتاً لأن التشخيص غالباً ما يتم حله بعد نوافذ مراقبة أقصر.

الشركات المصنعة تدمج بشكل متزايد نماذج التعلم الآلي التي تفصل الرجفان الأذيني الحقيقي عن الانقباضات الأذينية المبكرة، مما يقلل من التنبيهات الخاطئة ويدعم النشر الأوسع في بيئات الرعاية الأولية. الأجهزة الاستهلاكية القابلة للارتداء تتدفق ببيانات الإيقاع إلى لوحات المعلومات السريرية، مما يخلق نظاماً بيئياً مختلطاً حيث يبدأ المرضى العديد من دورات المراقبة بأنفسهم. دافعو التأمين بدأوا في تغطية فترات المراقبة الممتدة عند توثيق تقييم مخاطر السكتة الدماغية، مما يرفع الاعتماد أكثر. معاً تؤمن هذه القوى هيمنة الرجفان الأذيني داخل تسلسل المؤشرات خلال أفق التوقعات.

حسب الاتصال: المنصات اللاسلكية تعيد تشكيل سير عمل البيانات

استحوذت الأجهزة اللاسلكية على 67.58% من حصة سوق أجهزة المراقبة القلبية المتنقلة في عام 2024، والقطاع يتقدم بمعدل نمو سنوي مركب 9.68% على قوة أجهزة الراديو منخفضة الطاقة، والروابط السحابية الآمنة، ونشر شبكات الجيل الخامس على الصعيد الوطني. النقل في الوقت الفعلي يسمح لفرق الرعاية بفرز عدم انتظام ضربات القلب القابل للتنفيذ في دقائق، قدرة لا تستطيع المسجلات السلكية مطابقتها دون تدخل المريض. المستشفيات تدمج بوابات تحليلات الحوسبة الطرفية التي تعالج الإشارات الواردة مسبقاً، مما يقلل من عرض النطاق الترددي مع الحفاظ على الدقة السريرية.

كيمياء البطاريات المحسنة تدعم الآن أوقات الارتداء لأسابيع متعددة، مما يلغي روتين الشحن اليومي الذي عاق الالتزام سابقاً. في الوقت نفسه، أطر الأمن السيبراني القائمة على معماريات عدم الثقة تساعد مقدمي الخدمة على تلبية قواعد الخصوصية الصارمة، خاصة في المناطق التي تحكمها اللائحة العامة لحماية البيانات. معايير التشغيل البيني تتيح للرقع اللاسلكية نقل البيانات إلى الأجهزة القابلة للزرع أو الساعات الذكية الاستهلاكية، مما يخلق سجلات طولية مستمرة تثري النماذج التنبؤية. مع اعتراف رموز السداد بشكل متزايد بقيمة الرعاية المتصلة، من المتوقع أن تتراجع الأنظمة السلكية إلى أدوار متخصصة مثل احتياطيات العناية المركزة أو المرافق الريفية ذات النطاق العريض المحدود.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المستخدم النهائي: اعتماد الرعاية المنزلية يسرع لامركزية الرعاية

احتفظت المستشفيات بـ 47.01% من حجم سوق أجهزة المراقبة القلبية المتنقلة في عام 2024 بفضل وحدات التطبيب عن بُعد القلبية الراسخة وخدمات التفسير المجمعة. ومع ذلك، بيئات الرعاية المنزلية تسجل أسرع معدل نمو سنوي مركب 10.31% حتى 2030 مع مكافأة عقود الرعاية القائمة على القيمة لمقدمي الخدمة لخفض إعادة الدخول. تقنيات المراقبة عن بُعد تصل الآن مهيأة مسبقاً، مما يمكن المرضى من تفعيل الأجهزة دون تدريب في العيادة ويسمح للأطباء بمراجعة لوحات المعلومات أثناء زيارات التطبيب عن بُعد الروتينية.

شركات الخدمة الطرف الثالث تزود مراكز مراقبة على مدار الساعة تصعد فقط الأحداث ذات الصلة السريرية، مما يخفف من مخاوف موظفي المستشفيات حول فرط البيانات. دافعو التأمين يوسعون التغطية للمراقبة القلبية في المنزل عند إظهار الوثائق انخفاض زيارات الطوارئ، مما يشجع مجموعات أمراض القلب على شحن الأجهزة مباشرة للمرضى بعد الاستشارات الافتراضية. مراكز الجراحة المتنقلة والعيادات المتخصصة للتأهيل تزيد أيضاً الاستخدام، لكن نموها يبقى معتدلاً مقارنة بزخم الرعاية المنزلية. إجمالياً، التحول يشير إلى حركة دائمة نحو الرعاية القلبية اللامركزية المرتكزة على المراقبة المريحة التي يديرها المريض.

التحليل الجغرافي

استحوذت أمريكا الشمالية على 43.38% من إيرادات سوق أجهزة المراقبة القلبية المتنقلة في عام 2024، مدعومة بالسداد الراسخ وإطار عمل الصحة الرقمية المتقدم لإدارة الغذاء والدواء الأمريكية. التبني المبكر للتحليلات القائمة على السحابة والتطبيب عن بُعد المدعوم بالجيل الخامس يبسط سير العمل السريري ويؤمن ثقة دافعي التأمين. النموذج الممول عامة في كندا يمول بالمثل المراقبة طويلة الأمد للمرضى عالي المخاطر، وبرامج التحديث في المكسيك تتوسع في بنية تخطيط القلب التحتية عبر العيادات المتخصصة.

من المتوقع أن تسجل آسيا والمحيط الهادئ معدل نمو سنوي مركب 10.24%، الأسرع عالمياً. نمو اليابان بنسبة 7.29% في الصحة الرقمية، إلى جانب موافقة جهاز iRhythm للذكاء الاصطناعي، يضعها كرائدة إقليمية. سوق التقنية الصحية في الهند يهدف لتقييم 25 مليار دولار أمريكي بحلول 2025، وتركيز OMRON على أجهزة ضغط الدم وتخطيط القلب المدمجة يستهدف سكاناً مصابين بارتفاع ضغط الدم يتجاوز 220 مليون. الصين وكوريا الجنوبية تستخدمان النظم البيئية القوية لتصنيع الإلكترونيات والحوافز الحكومية لتسريع الإنتاج المحلي للأجهزة.

أوروبا تحافظ على معدل نمو سنوي مركب ثابت 9.18%. اللائحة العامة لحماية البيانات تفرض ضوابط أمن سيبراني أكثر صرامة، مما يزيد تكاليف التطوير لكن يعزز ثقة المرضى. ألمانيا وفرنسا والمملكة المتحدة تدمج تخطيط القلب المتنقل في مسارات الرعاية الأولية، بينما جمعية أمراض القلب الأوروبية صادقت على التشخيص عن بُعد المدعوم بالجيل الخامس في 2024، مما يؤكد الالتزام بطب القلب عن بُعد. الشرق الأوسط وأفريقيا، بمعدل نمو سنوي مركب 9.83%، تظهر استثمارات متزايدة في مراكز التميز القلبية وسط أعباء أمراض القلب والأوعية الدموية المتنامية.

المشهد التنافسي

يظهر سوق أجهزة المراقبة القلبية المتنقلة تركزاً معتدلاً. Abbott وMedtronic وBoston Scientific تهيمن من خلال محافظ واسعة وتوسع مدفوع بالاستحواذ. صفقات Boston Scientific المكتملة، التي توجت بأصول Bolt Medical لتفتيت الحصى في يناير 2025، تعمق اتساع القلب والأوعية الدموية. الاستراتيجية تركز على دمج التحليلات التنبؤية في الأجهزة، وتكامل المنصات مع أنظمة معلومات المستشفيات، والانتقال نحو هجائن العلاج مع التشخيص.

اللاعبون الناشئون يؤمنون رأس مال استثماري كبير. VitalConnect جمعت 100 مليون دولار أمريكي لتوسيع VitalPatch متعدد المعايير، بينما جمعت Octagos Health 43 مليون دولار أمريكي لتنسيق الرعاية المدعوم بالذكاء الاصطناعي.

البحث والتطوير في المساحة البيضاء يشمل استشعار التردد اللاسلكي اللاتلامسي الذي يحقق تتبع إيقاع بالدرجة السريرية دون أقطاب كهربائية، مما قد يعيد تعريف عوامل الشكل المستقبلية. الميزة التنافسية تعتمد الآن على جودة الخوارزميات، وعمر البطارية، وموقف الأمن السيبراني، وخدمات إدارة البيانات الشاملة بدلاً من السعر وحده.

قادة صناعة المراقبة القلبية المتنقلة

Abbott Laboratories

Boston Scientific Corporation

GE HealthCare

Koninklijke Philips N.V.

Medtronic plc

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- فبراير 2025: VitalConnect جمعت 100 مليون دولار أمريكي لتسريع تسويق جهاز مراقبة القلب القابل للارتداء VitalPatch.

- يناير 2025: Biotricity شراكة مع B-Secur لإطلاق منصة مراقبة قلبية محايدة الأجهزة تحل قيود التشغيل البيني.

- ديسمبر 2024: Abbott أكملت أول إجراءات تحفيز نظام التوصيل في منطقة الفرع الأيسر بدون رصاص مع منصة AVEIR Conduction System Pacing.

- سبتمبر 2024: iRhythm حصلت على موافقة تنظيمية يابانية لنظام Zio ECG Monitoring المدعوم بالذكاء الاصطناعي، موسعة الوصول العالمي.

نطاق التقرير العالمي لسوق المراقبة القلبية المتنقلة

وفقاً لنطاق التقرير، المراقبة القلبية المتنقلة هي طريقة لمراقبة وتسجيل النشاط الكهربائي لقلبك. يتم ذلك للأنشطة اليومية. معظم أجهزة التسجيل بحجم الهاتف المحمول تقريباً. كل جهاز مراقبة قلبية متنقلة له ميزات تجعله أكثر ملاءمة للتعامل مع احتياجات مراقبة مختلفة. احتياجات المريض ستحدد في النهاية أي جهاز سيستخدم للحصول على تشخيص دقيق.

يتم تقسيم سوق المراقبة القلبية المتنقلة حسب نوع الجهاز (أجهزة مراقبة تخطيط القلب، مسجلات الأحداث، مسجلات الحلقة القلبية القابلة للزرع، التطبيب عن بُعد للقلب المتنقل، وغيرها) والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا، وأمريكا الجنوبية). التقرير يغطي أيضاً أحجام السوق المقدرة والاتجاهات لـ 17 دولة مختلفة عبر المناطق الرئيسية، عالمياً.

التقرير يقدم القيمة (بالمليون دولار أمريكي) للقطاعات المذكورة أعلاه.

| أجهزة تخطيط القلب |

| مسجلات الأحداث |

| مسجلات الحلقة القلبية القابلة للزرع |

| التطبيب عن بُعد للقلب المتنقل |

| أخرى |

| مرافق الاختبار التشخيصي المستقلة |

| خدمات المراقبة عن بُعد من الشركة المصنعة الأصلية |

| خدمات المراقبة المستندة إلى المستشفى |

| الرجفان الأذيني |

| الإغماء غير المفسر |

| عدم انتظام ضربات القلب الأخرى |

| الأجهزة السلكية |

| الأجهزة اللاسلكية |

| المستشفيات |

| مراكز الجراحة المتنقلة |

| بيئات الرعاية المنزلية |

| المستخدمون النهائيون الآخرون |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| أستراليا | |

| كوريا الجنوبية | |

| بقية آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية |

| حسب نوع الجهاز | أجهزة تخطيط القلب | |

| مسجلات الأحداث | ||

| مسجلات الحلقة القلبية القابلة للزرع | ||

| التطبيب عن بُعد للقلب المتنقل | ||

| أخرى | ||

| حسب مقدم الخدمة | مرافق الاختبار التشخيصي المستقلة | |

| خدمات المراقبة عن بُعد من الشركة المصنعة الأصلية | ||

| خدمات المراقبة المستندة إلى المستشفى | ||

| حسب المؤشر | الرجفان الأذيني | |

| الإغماء غير المفسر | ||

| عدم انتظام ضربات القلب الأخرى | ||

| حسب الاتصال | الأجهزة السلكية | |

| الأجهزة اللاسلكية | ||

| حسب المستخدم النهائي | المستشفيات | |

| مراكز الجراحة المتنقلة | ||

| بيئات الرعاية المنزلية | ||

| المستخدمون النهائيون الآخرون | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

الأسئلة الرئيسية المجاب عليها في التقرير

كيف تعيد خوارزميات الذكاء الاصطناعي تشكيل المراقبة القلبية المتنقلة؟

الذكاء الاصطناعي يرشح الآن تيارات تخطيط القلب في الوقت الفعلي، مما يقلل من الإنذارات الخاطئة ويساعد الأطباء على ترتيب أولويات عدم انتظام ضربات القلب القابل للتنفيذ، مما يحسن كفاءة سير العمل والامتثال للمريض.

لماذا تصبح بيئات الرعاية المنزلية حرجة لبائعي مراقبة القلب؟

المراقبة عن بُعد في المنزل تخفض مخاطر إعادة الدخول وتتماشى مع السداد القائم على القيمة، مما يدفع صانعي الأجهزة لتصميم أجهزة قابلة للارتداء سهلة الاستخدام يمكن للمرضى تطبيقها دون إشراف سريري.

ما الذي يقود التبديل السريع من أجهزة تخطيط القلب السلكية إلى اللاسلكية؟

شبكات الجيل الخامس المنتشرة والحوسبة الطرفية تتيح للمسجلات اللاسلكية نقل بيانات عالية الدقة فوراً، مما يمكن تدخل الطبيب في الوقت المناسب والتكامل السلس مع السجلات الصحية الإلكترونية.

كيف تؤثر مرافق الاختبار التشخيصي المستقلة على ديناميكيات مقدمي الخدمة؟

مرافق الاختبار التشخيصي المستقلة تقدم خدمات تفسير وفوترة شاملة، مما يسمح للمستشفيات بالاستعانة بمصادر خارجية لمهام المراقبة والتركيز على الرعاية الحادة، مما يسرع اعتماد نماذج المراقبة القلبية المُعهد بها للخارج.

ما التحديات المادية التي تبقى للرقع القابلة للارتداء طويلة الأمد؟

تهيج الجلد من بعض المواد اللاصقة الأكريليتية يستمر في تحديد وقت الارتداء لبعض المستخدمين، مما يدفع الشركات المصنعة لتطوير مواد مضادة للحساسية وطرق تثبيت بديلة.

كيف تؤثر الأجهزة الاستهلاكية القابلة للارتداء على استراتيجيات المراقبة السريرية؟

البيانات من أجهزة مثل الساعات الذكية تتدفق مباشرة إلى منصات تخطيط القلب السحابية، موسعة مراقبة الإيقاع على مستوى السكان وتوفر للأطباء رؤى تكميلية بين جلسات الاختبار الرسمية.

آخر تحديث للصفحة في: