حجم وحصة سوق الطعم الوعائي

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 2.02 مليار دولار أمريكي |

| حجم السوق (2030) | 2.83 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 5.70% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الطعم الوعائي بواسطة موردور إنتليجنس

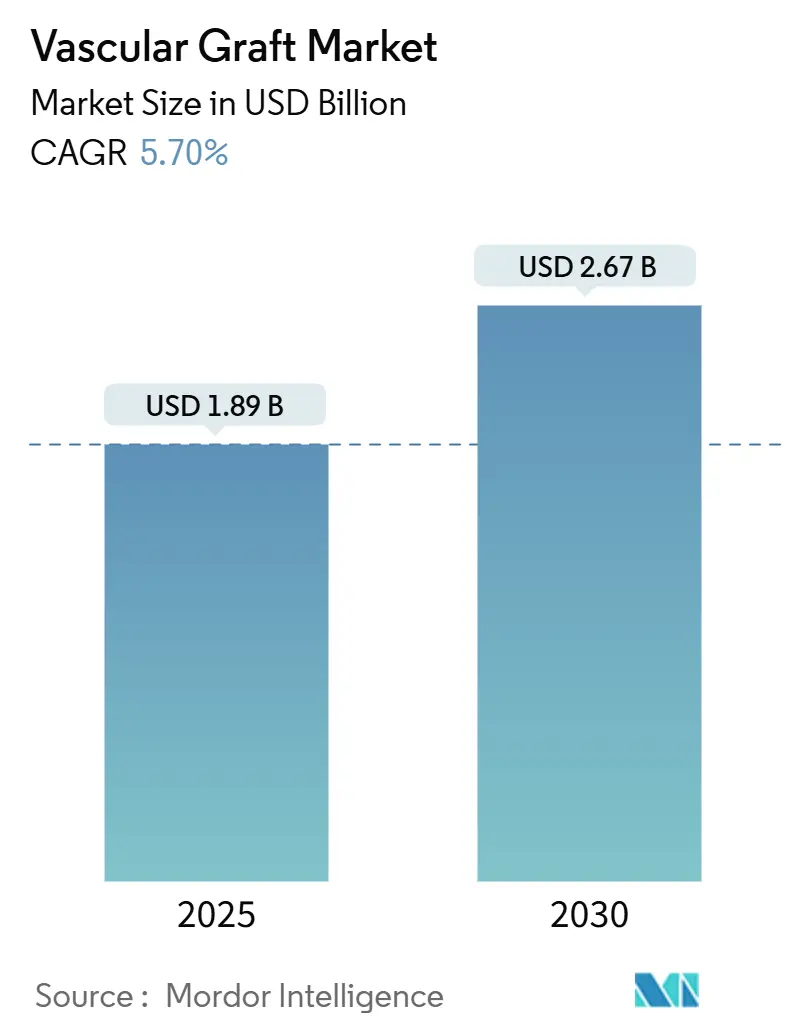

يقف سوق الطعم الوعائي عند 1.89 مليار دولار أمريكي في 2025 ومن المتوقع أن يصل إلى 2.67 مليار دولار أمريكي بحلول 2030، متقدماً بمعدل نمو سنوي مركب قدره 7.15%. يعكس هذا التوسع التأثير المتزامن لتزايد انتشار أمراض القلب والأوعية الدموية، والاعتماد الروتيني للإصلاح قليل التوغل، والابتكار السريع في المواد الذي يجعل الطعوم الاصطناعية والبيولوجية محورية في الرعاية الوعائية المعاصرة. تستمر الطعوم الدعامية داخل الأوعية في ترسيخ الإيرادات الإجمالية بفضل قصر فترات الإقامة في المستشفى وقابليتها التطبيقية التشريحية الواسعة، إلا أن القبول المتزايد للطعوم القابلة للامتصاص الحيوي المطبوعة ثلاثياً الأبعاد والخاصة بالمريض يشير إلى تحول نحو إعادة البناء المخصصة وقلق أقل من الأجسام الغريبة طويلة الأمد. يستفيد المصنعون من اختراقات كيمياء البوليمرات، وهندسة السطح، ومفاهيم المستشعرات المدمجة لتمديد فترة البقاء، وكبح العدوى، وتوفير بيانات الأداء في الوقت الفعلي. إقليمياً، تحافظ أحجام الإجراءات العالية في أمريكا الشمالية على القيادة العالمية، لكن استثمار آسيا والمحيط الهادئ في البنية التحتية القلبية الوعائية وقدرة الإنتاج المحلية يعيد تشكيل ديناميكيات المنافسة. يتعزز الزخم حيث يوافق المنظمون على الأجهزة الطبية المدفوعة بالبيانات التي تكمل علاج الطعم بالاختيار الخوارزمي للمرضى ومراقبة ما بعد الزرع، مما يدمج تقنية الطعم أكثر في مسارات الرعاية القلبية الوعائية الذكية.

النقاط الرئيسية للتقرير

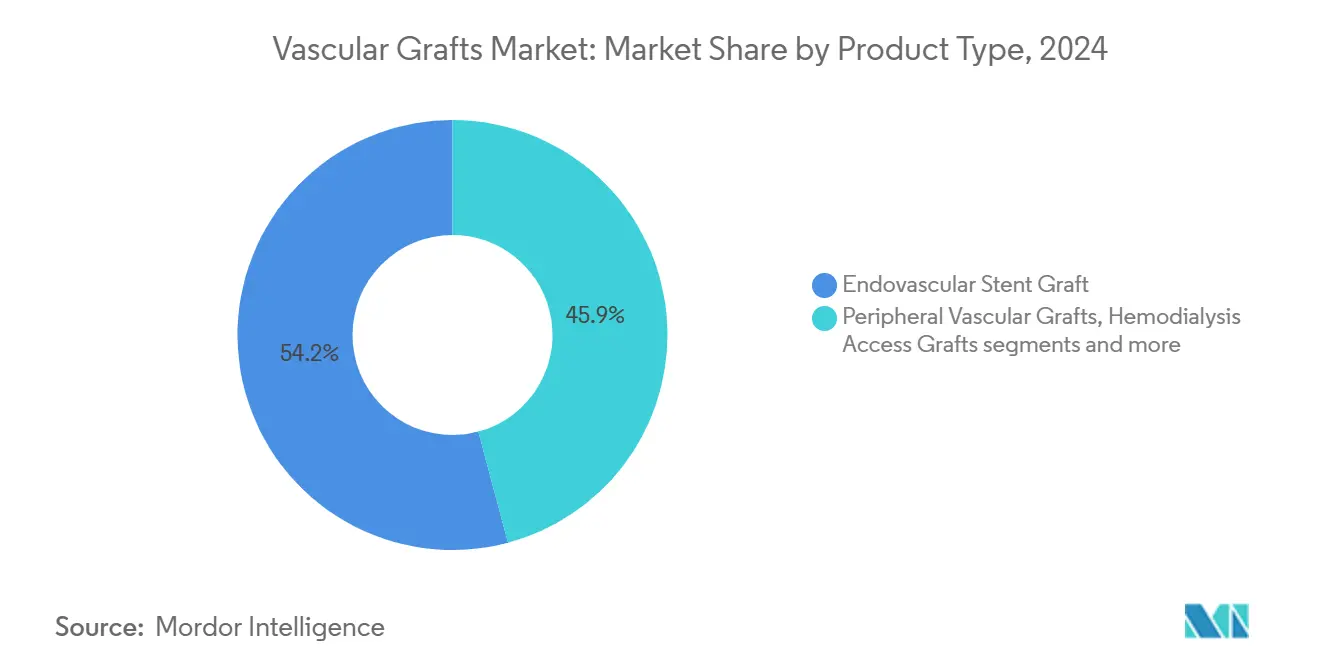

- حسب نوع المنتج، تصدرت الطعوم الدعامية داخل الأوعية بحصة إيرادات قدرها 54.15% في 2024، بينما من المتوقع أن تتوسع الطعوم القابلة للامتصاص الحيوي المطبوعة ثلاثياً الأبعاد بمعدل نمو سنوي مركب قدره 7.89% حتى 2030، مما يؤكد ازدواجية قيادة الحجم والنمو المدفوع بالابتكار.

- حسب المادة، احتفظ ePTFE بـ 47.10% من حصة سوق الطعم الوعائي في 2024؛ من المتوقع أن تنمو المواد الحيوية الاصطناعية بمعدل نمو سنوي مركب قدره 8.19% خلال 2030 حيث يفضل الأطباء الطعوم التي تتكامل مع الأنسجة الطبيعية.

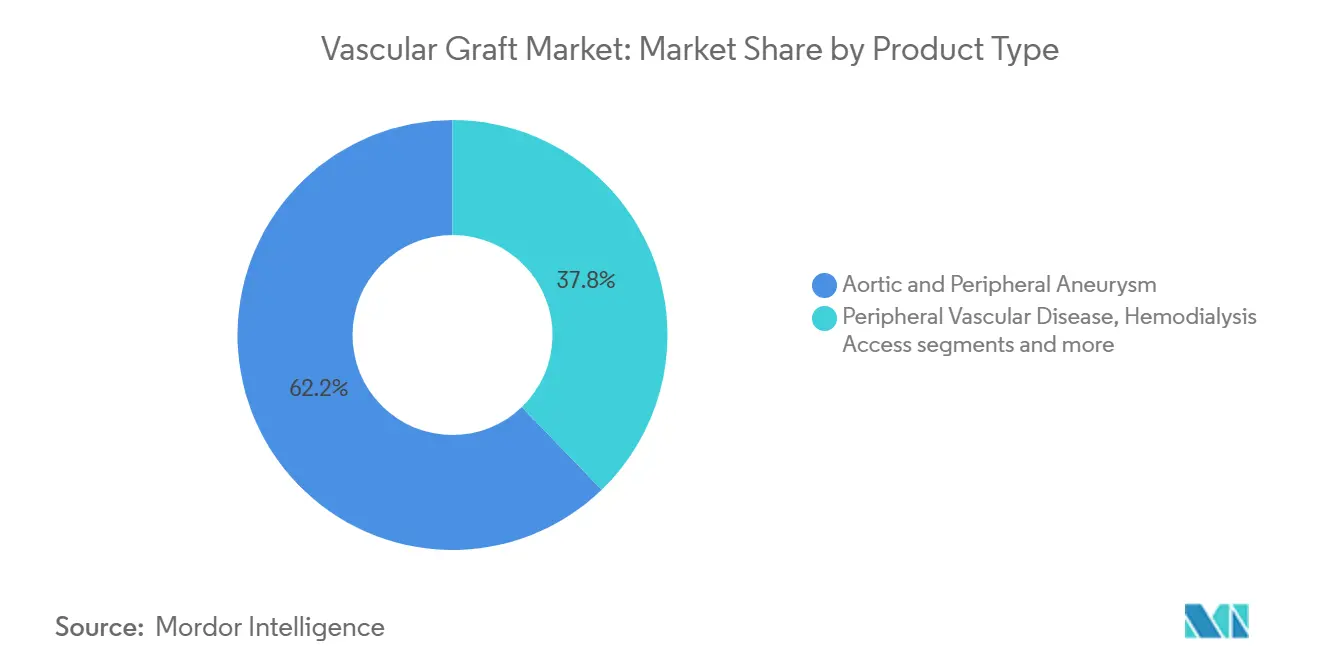

- حسب التطبيق، شكل إصلاح أم الدم الأبهرية والمحيطية 62.20% من حصة حجم سوق الطعم الوعائي في 2024، بينما يتقدم الوصول لغسيل الكلى بمعدل نمو سنوي مركب قدره 8.56% خلال 2030، مما يعكس الاحتياجات المتباينة للقطاعات عالية الحجم وعالية النمو.

- حسب المستخدم النهائي، استحوذت المستشفيات والمراكز الجراحية على 69.40% من حصة الإيرادات في 2024، بينما من المقرر أن تزداد المراكز الجراحية المتنقلة بمعدل نمو سنوي مركب قدره 8.56% بين 2025 و2030 مع توسع الرعاية الوعائية للمرضى الخارجيين.

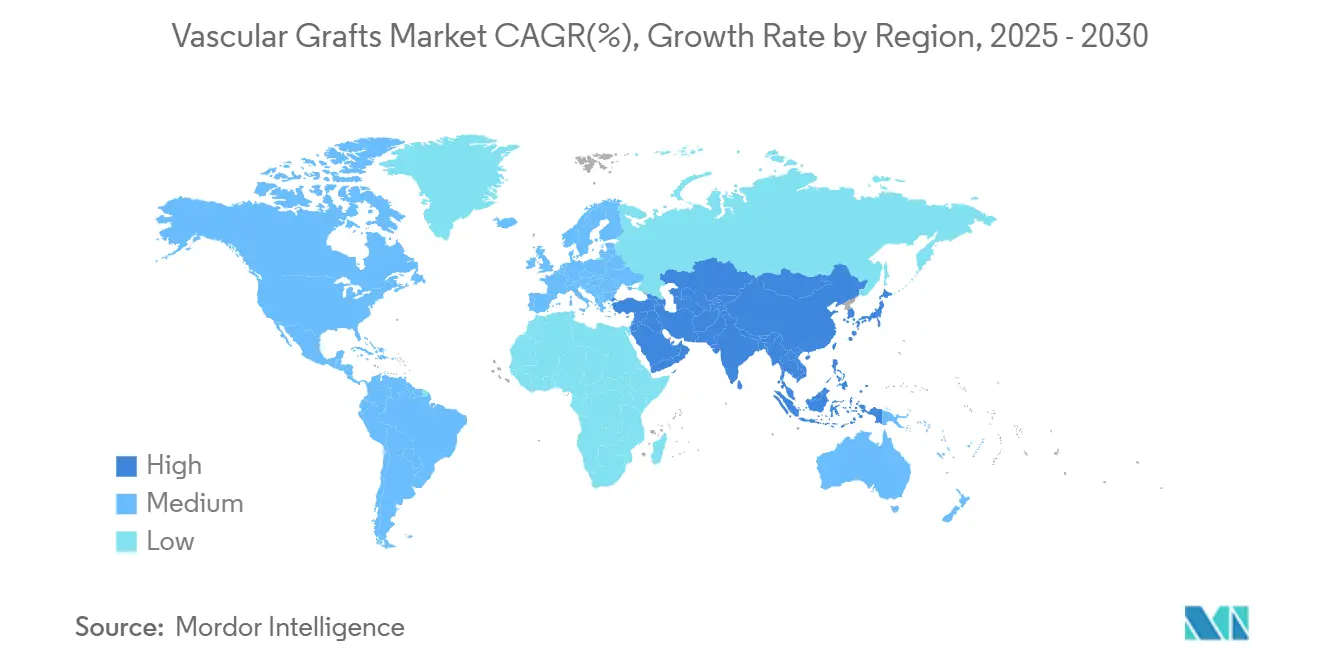

- حسب الجغرافيا، هيمنت أمريكا الشمالية بحصة 39.05% من سوق الطعم الوعائي في 2024، إلا أن آسيا والمحيط الهادئ مهيأة للتسارع بمعدل نمو سنوي مركب قدره 9.45% حتى 2030 على خلفية الرياح الديموغرافية والاقتصادية المؤاتية.

اتجاهات ورؤى سوق الطعم الوعائي العالمي

تحليل تأثير المحركات

| المحرك | تأثير (~) % على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تزايد انتشار أمراض القلب والأوعية الدموية | +1.80% | عالمي، مع أعلى تأثير في السكان المسنين في أمريكا الشمالية وأوروبا | طويل الأمد (≥ 4 سنوات) |

| تزايد عدد التدخلات داخل الأوعية قليلة التوغل | +1.40% | عالمي، بقيادة الأسواق المتقدمة ذات البنية الجراحية المتطورة | متوسط الأمد (2-4 سنوات) |

| التطورات التكنولوجية في مواد الطعم الاصطناعية | +1.20% | أمريكا الشمالية وأوروبا للبحث والتطوير، آسيا والمحيط الهادئ لحجم التصنيع | متوسط الأمد (2-4 سنوات) |

| التوسع في اعتماد الطعوم الدعامية داخل الأوعية الجاهزة | +0.90% | عالمي، مع اعتماد سريع في الأسواق الناشئة ذات الخبرة الجراحية المحدودة | قصير الأمد (≤ 2 سنوات) |

| ارتفاع التجارب السريرية للطعوم المهندسة حيوياً المزروعة بالخلايا | +0.80% | أمريكا الشمالية وأوروبا، مع تجارب مختارة في آسيا والمحيط الهادئ | طويل الأمد (≥ 4 سنوات) |

| ظهور القنوات الوعائية المطبوعة ثلاثياً الأبعاد والخاصة بالمريض | +0.70% | أمريكا الشمالية وأوروبا أولاً، مع التوسع إلى مراكز التصنيع في آسيا والمحيط الهادئ | متوسط الأمد (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تزايد انتشار أمراض القلب والأوعية الدموية

تحافظ المراضة القلبية الوعائية المتصاعدة على أحجام إجراءات ثابتة رغم استقرار النمو في بعض الأسواق الناضجة. البداية المبكرة المرتبطة بداء السكري وأمراض الكلى المزمنة زادت نسبة العروض المعقدة متعددة الأوعية التي تتطلب غالباً مجموعات مختلطة من أنواع الطعوم. يزن الجراحون بقاء الحياة أكثر من تكلفة الزرع الأولية، موجهين الطلب نحو البنى الحيوية الاصطناعية أو المحملة بالأدوية التي تقاوم الجلطات والعدوى. مع توسع هذه السكان عالية المخاطر، يحافظ سوق الطعم الوعائي على الزخم حتى عندما تستقر معدلات الجراحة الإجمالية. يدعم هذا الضغط الديموغرافي التخطيط طويل الأمد للقدرة ويشجع شراكات البحث والتطوير الهادفة لخلائط البوليمرات الجيل التالي والأسطح محاكية البطانة.

تزايد عدد التدخلات داخل الأوعية قليلة التوغل

التطورات في التصوير، ومرونة أنظمة التوصيل، وتدريب المحاكاة قصرت منحنى التعلم للإصلاحات عبر الجلد، مما فتح تشريحات كانت محدودة سابقاً للجراحة المفتوحة. تفضل المستشفيات هذه الطرق لأن فترات الإقامة الأقصر تقلل التكلفة لكل حالة، بينما يستفيد المرضى من التعافي الأسرع والخروج في نفس اليوم في العديد من الإجراءات المحيطية. بيانات البقاء القوية من استئصال جلطة الانسداد الرئوي تؤكد السلامة، مما يعزز ثقة الدافعين ويوسع المؤشرات السريريةالمصدر: جيمس م. هوروفيتز، "الاستئصال الميكانيكي للجلطات في الانسداد الرئوي عالي المخاطر: رؤى من سجل FLASH،" مجلة جمعية تصوير الأوعية والتدخلات القلبية الوعائية،>[1]المصدر: جيمس م. هوروفيتز، "الاستئصال الميكانيكي للجلطات في الانسداد الرئوي عالي المخاطر: رؤى من سجل FLASH،" مجلة جمعية تصوير الأوعية والتدخلات القلبية الوعائية،. مع تولي البيئات المتنقلة للمزيد من الأعمال الوعائية المعقدة، يركز صناع الأجهزة على الطعوم التي تُوصَّل عبر أغماد أصغر دون تقويض القوة الشعاعية، مما يغذي اعتماداً إضافياً.

التطورات التكنولوجية في مواد الطعم الاصطناعية

علماء البوليمر يصممون الآن معدلات التحلل لتتماشى مع حركيات شفاء الأنسجة، مما يمكّن السقالات القابلة للامتصاص الحيوي التي تختفي بمجرد اكتمال إعادة التشكيل. الطلاءات السطحية المحملة بمضادات الميكروبات أو مضادات التخثر تعالج أنماط الفشل التاريخية، بينما طبقات الألياف النانوية تحسن تكوين البطانة. المستشعرات الدقيقة المدمجة التي تقرر تغيرات التدفق أو الضغط تظهر وعداً للإدارة الاستباقية للمضاعفات، رغم أن الأطر التنظيمية لهذه الطعوم الذكية ما تزال تتجمع. الإنتاج عبر الطباعة ثلاثية الأبعاد والغزل الكهربائي يسمح بهندسة خاصة بالمريض، وهي ميزة في التشريحات الطفولية والمتعرجة. معاً، هذه الابتكارات تمهد المسرح لاقتراحات قيمة متمايزة تتجاوز إمدادات الطعم السلعية.

التوسع في اعتماد الطعوم الدعامية داخل الأوعية الجاهزة

مصفوفات الأحجام المعيارية تضمن أن المستشفيات يمكن أن تخزن مجموعة محدودة من وحدات حفظ المخزون إلا أنها تغطي معظم التشريحات الطارئة والاختيارية، مما يقلل عبء المخزون ويسرع استجابة الصدمة. البيانات السريرية المتولدة بواسطة الداخلين الأوائل ترفع حواجز الموافقة للقادمين المتأخرين، مما يركز الحصة بين الموردين الذين يحملون بالفعل محافظ مراقبة ما بعد التسويق. مع أن مرونة سلسلة التوريد تصبح أولوية في المشتريات، المصنعون ذوو التخزين العالمي وإعادة التخزين في الوقت المناسب يكتسبون تفضيلاً. المقايضة هي أن الطعوم القابلة للتخصيص بالكامل قد تشهد اعتماداً أبطأ حيث تكفي الخيارات الجاهزة، مما يدفع المبدعين لإثبات نتائج سريرية واقتصادية متفوقة.

تحليل تأثير القيود

| القيد | تأثير (~) % على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| متوسط السعر البيعي المرتفع للطعوم الجيل التالي | -1.10% | عالمي، مع أعلى تأثير في الأسواق الناشئة الحساسة للأسعار | متوسط الأمد (2-4 سنوات) |

| مخاطر العدوى وجلطة الطعم بعد الزرع | -0.80% | عالمي، مع اختلافات إقليمية في بروتوكولات مكافحة العدوى | طويل الأمد (≥ 4 سنوات) |

| اختناقات المشتريات للأنسجة البيولوجية/المتبرعة | -0.60% | أمريكا الشمالية وأوروبا أساساً، تأثير محدود في آسيا والمحيط الهادئ | قصير الأمد (≤ 2 سنوات) |

| أدلة بقاء طويلة الأمد صارمة مطلوبة من الدافعين | -0.50% | أمريكا الشمالية وأوروبا مع أنظمة السداد الناضجة | طويل الأمد (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

متوسط السعر البيعي المرتفع للطعوم الجيل التالي

نقاط الأسعار المتميزة تتحدى الدافعين الذين لم يدمجوا بعد فوائد البقاء طويلة الأمد في خوارزميات السداد. تحالفات الشراء للأنظمة الصحية الكبيرة تتفاوض بقوة، مما يؤكل هوامش الربح المبكرة ويمد الوقت لاسترداد استثمار البحث والتطوير. في الإجراءات الاختيارية، عتبات فعالية التكلفة تفضل غالباً الأجهزة المعمول بها ما لم تظهر الأدلة المعشاة تفوقاً واضحاً، مما يؤخر الاستبدال الواسع. البيئات الطارئة تتسامح مع الأسعار المرتفعة، لكن هذه تمثل أقلية من إجمالي حجم الطعم. وبالتالي، يجب على المنتجين موازنة توقعات الهامش مع المحافظ المتدرجة التي تخدم كلاً من الشرائح الموجهة للقيمة والموجهة للأداء.

مخاطر العدوى وجلطة الطعم بعد الزرع

رغم أن معدل حدوث العدوى المطلق منخفض، العواقب يمكن أن تكون كارثية، مما يحفز الاختيار المحافظ للطعم في المرضى متعددي المراضة. المقاومة المتزايدة لمضادات الميكروبات تزيد القلق، خاصة في المناطق التي تتأخر فيها برامج الإشراف. قنوات غسيل الكلى تبقى نقطة ألم خاصة؛ الدراسات الحديثة سجلت معدلات حدوث مبكرة للنزيف والجلطات بنسبة 32.3% و30.8% على التوالي في مرضى غسيل الكلى، مما يؤكد الحاجة لتحسينات السطح. اليقظة حول هذه المضاعفات تفرض تكاليف إضافية لتقييم الأجهزة والمراقبة، مما يخفف الحماس للمواد غير المثبتة

تحليل القطاعات

حسب نوع المنتج: هيمنة داخل الأوعية تلتقي بابتكار الهندسة الحيوية

حققت الطعوم الدعامية داخل الأوعية أكبر حصة من حجم سوق الطعم الوعائي عند 1.02 مليار دولار أمريكي في 2024، مما يعكس الألفة الإجرائية الراسخة والتغطية التأمينية الواسعة. ميزة منصتها معززة بالتحسينات المستمرة في التصميم التي تحسن سلامة الإغلاق في الأقواس الأبهرية المعقدة. مع ذلك، الطعوم القابلة للامتصاص الحيوي المطبوعة ثلاثياً الأبعاد، بينما تمثل قاعدة إيرادات أصغر، تقدم أقوى إمكانية صعود حيث تعالج الفجوات الطفولية وصغيرة القطر حيث تجنب الزرع مدى الحياة جذاب. يستمر سوق الطعم الوعائي في موازنة الأجهزة المعيارية عالية الحجم مع الحلول المُفصلة التي تستفيد من كفاءات التصنيع الإضافي.

الأدلة السريرية المتنامية للبنى القابلة للامتصاص الحيوي تجذب زخماً تنظيمياً، لكن متطلبات البيانات طويلة الأمد الصارمة تبطئ الإطلاق الواسع. الطعوم الوعائية المحيطية تحافظ على نمو منتصف الخانة الواحدة بفضل تزايد انتشار داء السكري، بينما تشهد طعوم تجاوز الشريان التاجي طلباً مكبوحاً مع تعدي التدخلات عبر الجلد على المؤشرات الجراحية. أجهزة الوصول لغسيل الكلى تستفيد من تزايد انتشار أمراض الكلى في المرحلة النهائية وتحكم تسعيراً متميزاً بسبب التكلفة العالية لفشل الوصول. يعطي المصنعون أولوية لأنظمة التوصيل المودولار التي تسمح بتعديل الطول أثناء العملية، مما يقلل التكرار في المخزون ويبسط لوجستيات التوريد عبر بيئات الرعاية المتنوعة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المادة: قيادة ePTFE تواجه ابتكار حيوي اصطناعي

يستمر ePTFE في هيمنة الإيرادات، مساهماً بما يقرب من نصف حصة سوق الطعم الوعائي في 2024 بسبب خصائص التعامل القابلة للتنبؤ والبيانات السريرية الراسخة. يبقى البوليستر (الداكرون) الخيار الأول في إصلاحات الأبهر كبيرة القطر بسبب هيكله المنسوج ومقاومة ضغط الانفجار. إلا أن الهجائن الحيوية الاصطناعية، متقدمة بمعدل نمو سنوي مركب 8.19%، تجمع بشكل متزايد القوة الهيكلية مع التكامل البيولوجي، مما يأسر اهتمام الجراحين حيث يكون البقاء طويل الأمد حاسماً.

اعتبارات التكلفة حالياً تفضل المواد التقليدية، لكن فرق تحليل القيمة في المستشفيات متقبلة للطلاءات المقاومة للعدوى والأسطح المتكاملة بيولوجياً عندما تكون المدخرات اللاحقة قابلة للإثبات. خيارات مبنية على البولي يوريثان تحتل دوراً متخصصاً في المناطق التشريحية المتحركة حيث يهدد فشل إجهاد الانثناء البوليمرات الصلبة. المسارات التنظيمية تكافئ التحسينات التدريجية على الركائز المألوفة، لذا المبدعون غالباً ما يضعون ميزات مضادة للميكروبات أو مضادة للتكاثر على عمود ePTFE لتسريع التصريح. مع تراكم بيانات النتائج، المستشفيات قد تعيد معايرة تحليلات التكلفة-الفائدة، مما يفتح استبدالاً أوسع للخيارات الحيوية الاصطناعية في المؤشرات الروتينية.

حسب التطبيق: إصلاح أم الدم يقود الحجم بينما الوصول لغسيل الكلى يتسارع

إصلاح أم الدم الأبهرية والمحيطية حافظ على 62.20% من الطلب في 2024، مما يوضح مركزية الطعوم في أمراض الأوعية الكبيرة المهددة للحياة. أعداد الإجراءات ترتفع بثبات مع اكتساب برامج فحص أم الدم الأبهرية البطنية زخماً وتسمح ملفات الأجهزة بعلاج تشريحات أكثر تحدياً. في المقابل، تطبيقات الوصول لغسيل الكلى، رغم تمثيلها لجزء أصغر من الإنفاق المطلق، تسجل أسرع توسع بمعدل نمو سنوي مركب 8.56% بسبب تزايد انتشار أمراض الكلى المزمنة يضاعف مراجعات الوصول على مدى حياة المريض.

تدخلات مرض الأوعية المحيطية تشهد ارتفاعاً معتدلاً مع استمرار التدخين والمتلازمة الأيضية، بينما تصارع جراحة تجاوز الشريان التاجي مع الاستبدال بدعامات محملة بالأدوية ما عدا في حالات الثلاثة أوعية أو السكري. الممارسة السريرية تفضل بشكل متزايد الطرق المختلطة التي تمزج التقنيات الجراحية وداخل الأوعية، مما يجبر صناع الأجهزة على ضمان التوافق المتقاطع بين فئات الطعوم. الأعباء الاقتصادية لفشل الطعم تختلف بحدة حسب المؤشر، مما يجعل التسعير المتميز أكثر قابلية للدفاع في قنوات غسيل الكلى وإصلاحات الأبهر عالية المخاطر حيث المراجعة تحمل مراضة وتكلفة كبيرة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المستخدم النهائي: تركز المستشفيات تواجه اضطراب المراكز الجراحية المتنقلة

حافظت المستشفيات والمراكز الجراحية المتكاملة على 69.40% من حصة الإيرادات في 2024، إلا أن المراكز الجراحية المتنقلة (ASCs) تكتسب نطاقاً إجرائياً مع جعل بروتوكولات التخدير ومنصات التصوير الخروج في نفس اليوم ممكناً للعديد من تدخلات المحيط وغسيل الكلى. من المتوقع أن يرتفع حجم سوق الطعم الوعائي للمراكز الجراحية المتنقلة بثبات جنباً إلى جنب مع حوافز الدافعين التي تفضل الأماكن الخارجية الأقل تكلفة.

عيادات الأوعية المملوكة للأطباء تدير نماذج عالية الإنتاجية تكافئ الأجهزة التي تقدم انتشاراً سريعاً ومعدلات مضاعفات منخفضة، مما يدفع الموردين لتبسيط التعبئة وخدمات الدعم. المستشفيات، في الوقت نفسه، تستمر في التعامل مع جراحات الأبهر المعقدة ومتعددة الأوعية، مما يحافظ على الطلب على طعوم البوليستر كبيرة القطر وأنظمة الدعامات المتفرعة. منظمات الشراء الجماعي داخل الأنظمة الصحية الكبيرة ترشد قوائم الموردين، مما يضغط على المصنعين لتقديم أدلة النتائج وتحليلات التكلفة الإجمالية للرعاية.

تحليل الجغرافيا

حافظت أمريكا الشمالية على حصة 39.05% من سوق الطعم الوعائي في 2024، مدعومة بالسداد الواسع، والمسارات السريرية الناضجة، وسكان مسنين كبير. المراكز الأكاديمية تغذي التجارب الأولى في الإنسان، مما يخلق خط أنابيب قوياً للابتكار ينتقل بسرعة إلى مستشفيات المجتمع. شبكات التوصيل المتكاملة الكبيرة تتفاوض على المشتريات بالجملة لكنها تكافئ الموردين الذين يمكن أن يدعموا التوحيد المؤسسي ومبادرات التقاط البيانات. ونتيجة لذلك، صناع الطعوم يقرنون توريد المنتجات بلوحات تحليلات تتتبع اتجاهات الفشل وتكاليف إعادة الدخول.

آسيا والمحيط الهادئ هي أسرع الأراضي نمواً بمعدل نمو سنوي مركب 9.45% حتى 2030. تركيز صانعي السياسة على أمراض القلب والأوعية الدموية كأولوية اقتصادية واجتماعية يفتح التمويل لمختبرات القسطرة، وغرف العمليات المختلطة، وتدريب الجراحين. المصنعون المحليون يستغلون القرب من سلاسل التوريد الأقل تكلفة، بينما الشركات متعددة الجنسيات تؤسس إنتاجاً إقليمياً لتجنب الرسوم الاستيرادية وضمان موافقة تنظيمية أسرع. الاتجاهات الثقافية نحو الطعوم الغريبة تؤثر على اختيار المواد، مما يخلق فرص قطاعات دقيقة عبر المناطق الفرعية. التباين الحضري-الريفي يحفز استراتيجيات منتجات متدرجة: طعوم عالية المواصفات للمراكز الثلاثية وخطوط حساسة للتكلفة للمستشفيات المحلية.

أوروبا تسجل نمواً مستمراً منخفض الرقم الواحد موجهاً بالمشتريات المبنية على القيمة ومتطلبات الأدلة الصارمة. سوق الطعم الوعائي هنا يثمن منشورات النتائج طويلة الأمد، مما يحفز الموردين على رعاية دراسات ما بعد التفويض التي ترضي هيئات تقييم التكنولوجيا الصحية الوطنية. تذبذب العملة المرتبط بالتحولات الاقتصادية الكلية يشكل سياسات التحوط للمخزون، خاصة للموزعين المقيمين في المملكة المتحدة الذين يتنقلون في إجراءات التجارة ما بعد البريكست. الأسواق اللاتينية الأمريكية تتقدم بشكل غير متساو؛ جيوب مثل البرازيل وكولومبيا تستثمر في البنية التحتية داخل الأوعية، إلا أن دورات التمويل وتذبذبات العملة تؤخر موافقات الأجهزة. الشرق الأوسط وأفريقيا يبقيان صغيرين لكن استراتيجيين، مع دول خليجية مختارة تكلف مراكز تميز قلبية وعائية تحدد طعوماً متميزة وتجذب السياح الطبيين.

المشهد التنافسي

يتميز سوق الطعم الوعائي بالتشتت المعتدل: مجموعة صغيرة من الشركات متعددة الجنسيات المتنوعة تتعايش مع العديد من متخصصي المواد والمنتجين الإقليميين. الشركات من الطبقة الأولى مثل مدترونيك، بوسطن ساينتيفيك، تيرومو، ودبليو.إل. جور تستفيد من التوزيع العالمي، والمحافظ الواسعة، وميزانيات الأدلة السريرية الثقيلة. المتحدون من الطبقة المتوسطة يتركزون على الطعوم الحيوية الاصطناعية والمزودة بأجهزة استشعار، مقترنين بحث وتطوير الأجهزة مع خوارزميات البرمجيات المعترف بها الآن من المنظمين؛ إدارة الغذاء والدواء الأمريكية صرحت بـ 1,016 جهازاً طبياً مزوداً بالذكاء الاصطناعي/التعلم الآلي بحلول مارس 2025، فاتحة مراقبة أداء جديدة [2]المصدر: إدارة الغذاء والدواء الأمريكية، "الأجهزة الطبية المزودة بالذكاء الاصطناعي والتعلم الآلي (AI/ML)،" fda.gov.

التعاونات الاستراتيجية بين موردي الأجهزة وشبكات المستشفيات تخلق نماذج مشتريات مبنية على القيمة حيث تكلفة الطعم ترتبط مباشرة بضمانات البقاء. التكامل الرأسي في البثق النسيجي وخلط البوليمرات يضمن السيطرة على المدخلات الحيوية، مما يعزل المنتجين الرائدين من نقص التوريد وانحراف الجودة. على جبهة الابتكار، شركات هندسة الأنسجة تسعى للطعوم الحية المزروعة بخلايا ذاتية، بينما شركات التصنيع الإضافي الناشئة تطبع سقالات خاصة بالمريض للتشريحات النادرة أو الطفولية. الأعباء التنظيمية حول التعقيم والمتانة تبطئ هؤلاء الجدد، مما يمنح الراسخين وقتاً لتطوير عروض مختلطة تمزج المواد الراسخة مع طبقات حيوية نشطة تدريجية.

حواجز الدخول للسوق تختلف حسب القطاع: الطعوم الدعامية داخل الأوعية تتطلب تجارب سريرية كثيفة رأس المال وأجهزة توصيل معقدة، بينما قنوات المحيط أو غسيل الكلى تشهد عتبات تنظيمية أقل لكنها تواجه منافسة أسعار شرسة. وبالتالي، بعض المتخصصين يتخلون عن المبيعات المباشرة للشركاء الأكبر ما بعد التصريح مقابل إتاوات التصنيع. تآكل الأسعار في الخطوط التقليدية يسرع التوحيد، إلا أن فرص المساحة البيضاء تبقى في الطلاءات المقاومة للعدوى، ومنصات المراقبة الآلية، والطعوم المضبوطة لبيئات الموارد المنخفضة.

قادة صناعة الطعم الوعائي

-

مختبرات أبوت

-

كوك الطبية

-

دبليو.إل. جور وأسوشيتس إنك

-

ليميتر فاسكولار إنك

-

شركة تيرومو الطبية

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطويرات الصناعية الأخيرة

- مارس 2025: أبلغت إدارة الغذاء والدواء عن 1,016 جهازاً طبياً مرخصاً مزوداً بالذكاء الاصطناعي/التعلم الآلي، مما مهد الطريق لأنظمة مراقبة الطعم الذكية والاختيار الخوارزمي للمرضى الذي يمكن أن يؤثر على تصميم المواد والتدفق السريري.

- أغسطس 2024: عامل تراماجيل المرقئ النباتي من كريسيلون حصل على تصريح 510(k)، واعداً بتحسين السيطرة على النزيف أثناء زراعة الطعم الوعائي.

نطاق التقرير العالمي لسوق الطعم الوعائي

حسب نطاق التقرير، الطعوم الوعائية هي أجهزة طبية مستخدمة في إجراءات التجاوز الوعائي لتوجيه تدفق الدم من منطقة إلى أخرى بإعادة توصيل الأوعية الدموية.

سوق الطعم الوعائي مقسم حسب المنتج، التطبيق، المواد الخام والجغرافيا. حسب المنتج، السوق مقسم إلى طعوم الوصول لغسيل الكلى، الطعوم الدعامية داخل الأوعية، الطعوم الوعائية المحيطية، وطعوم تجاوز الشريان التاجي. حسب التطبيق، السوق مقسم إلى أمهات الدم، فشل الكلى، انسدادات الأوعية، أمراض الشريان التاجي، وتطبيقات أخرى. حسب المواد الخام، السوق مقسم إلى مواد خام اصطناعية ومواد خام بيولوجية. حسب الجغرافيا، السوق مقسم إلى أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا، وأمريكا الجنوبية. التقرير يقدم أيضاً حجم السوق والتوقعات لعشرة بلدان عبر المنطقة. لكل قطاع، تم تحديد حجم السوق والتوقعات على أساس القيمة (دولار أمريكي).

| الطعوم الدعامية داخل الأوعية |

| الطعوم الوعائية المحيطية |

| طعوم الوصول لغسيل الكلى |

| طعوم تجاوز الشريان التاجي |

| أخرى |

| ePTFE |

| البوليستر (الداكرون) |

| البولي يوريثان |

| الحيوي الاصطناعي (PET/الكولاجين إلخ.) |

| البيولوجي (المتبرع، الغريب) |

| إصلاح أم الدم الأبهرية والمحيطية |

| مرض الأوعية المحيطية |

| الوصول لغسيل الكلى |

| جراحة تجاوز الشريان التاجي |

| المستشفيات والمراكز الجراحية |

| المراكز الجراحية المتنقلة |

| عيادات الأوعية المتخصصة |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| أستراليا | |

| بقية آسيا والمحيط الهادئ | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا |

| حسب نوع المنتج (القيمة، دولار أمريكي) | الطعوم الدعامية داخل الأوعية | |

| الطعوم الوعائية المحيطية | ||

| طعوم الوصول لغسيل الكلى | ||

| طعوم تجاوز الشريان التاجي | ||

| أخرى | ||

| حسب المادة (القيمة، دولار أمريكي) | ePTFE | |

| البوليستر (الداكرون) | ||

| البولي يوريثان | ||

| الحيوي الاصطناعي (PET/الكولاجين إلخ.) | ||

| البيولوجي (المتبرع، الغريب) | ||

| حسب التطبيق (القيمة، دولار أمريكي) | إصلاح أم الدم الأبهرية والمحيطية | |

| مرض الأوعية المحيطية | ||

| الوصول لغسيل الكلى | ||

| جراحة تجاوز الشريان التاجي | ||

| حسب المستخدم النهائي (القيمة، دولار أمريكي) | المستشفيات والمراكز الجراحية | |

| المراكز الجراحية المتنقلة | ||

| عيادات الأوعية المتخصصة | ||

| حسب الجغرافيا (القيمة، دولار أمريكي) | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| بقية آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو الحجم الحالي لسوق الطعم الوعائي؟

حجم سوق الطعم الوعائي هو 1.89 مليار دولار أمريكي في 2025 ومن المتوقع أن يصل إلى 2.67 مليار دولار أمريكي بحلول 2030.

أي قطاع منتج يهيمن على الإيرادات؟

تتصدر الطعوم الدعامية داخل الأوعية سوق الطعم الوعائي بحصة إيرادات 54.15% في 2024، مدعومة بالاستخدام الإجرائي الواسع والتوصيل قليل التوغل.

أي تطبيق يتوسع بأسرع وتيرة؟

تسجل طعوم الوصول لغسيل الكلى أسرع نمو، متقدمة بمعدل نمو سنوي مركب 8.56% خلال 2030 بفضل تزايد انتشار أمراض الكلى المزمنة.

لماذا تكتسب الطعوم القابلة للامتصاص الحيوي المطبوعة ثلاثياً الأبعاد انتباهاً؟

تذوب بمجرد انتهاء الشفاء، مما يقلل مخاطر الأجسام الغريبة مدى الحياة، ومن المتوقع أن تنمو بمعدل نمو سنوي مركب 7.89% حتى 2030 بسبب مزايا التخصيص.

أي منطقة تقدم أعظم إمكانية نمو؟

آسيا والمحيط الهادئ هي المنطقة الأسرع نمواً بمعدل نمو سنوي مركب 9.45% مع استثمار البنية التحتية الصحية يلتقي مع عبء أمراض القلب والأوعية الدموية المتزايد.

آخر تحديث للصفحة في: