حجم وحصة سوق الدعامات الوريدية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

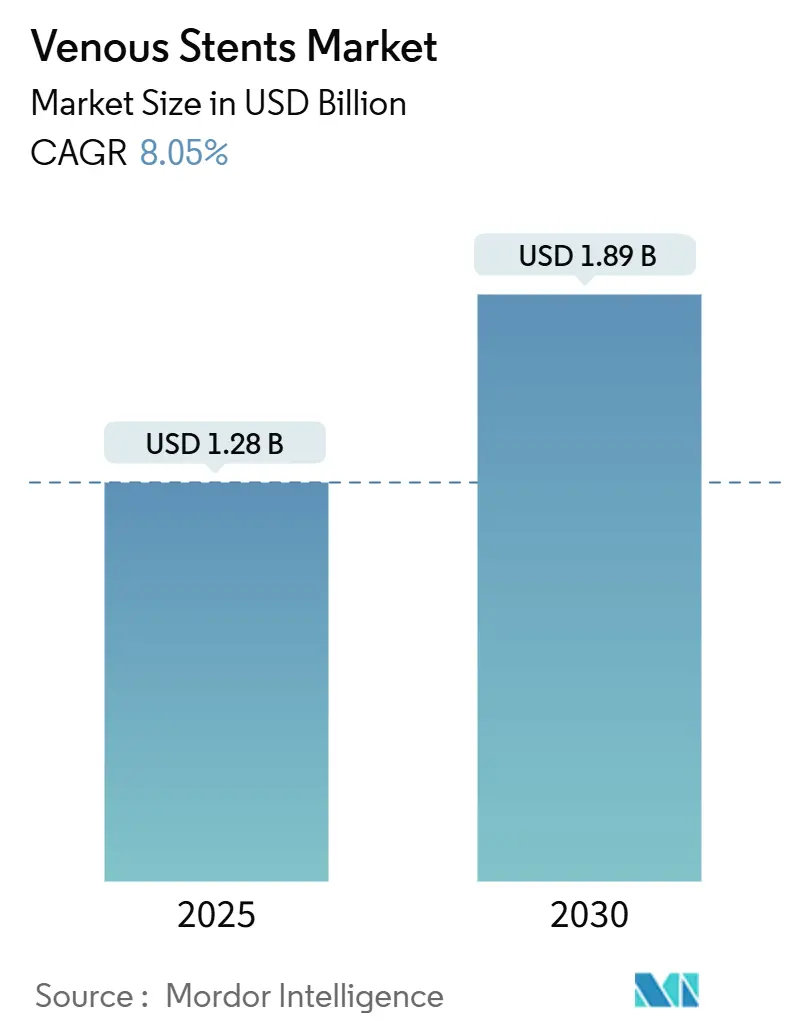

| حجم السوق (2025) | 1.28 مليار دولار أمريكي |

| حجم السوق (2030) | 1.89 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 8.05% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الدعامات الوريدية من قبل مؤسسة موردور الذكية

يبلغ سوق الدعامات الوريدية 1.28 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 1.89 مليار دولار أمريكي بحلول عام 2030، مما يترجم إلى معدل نمو سنوي مركب قدره 8.05% خلال الفترة. يأتي الطلب القوي من الاعتراف المتزايد بأن الدعامات الوريدية المخصصة توفر بقاءً طويل المدى أفضل من رأب الأوعية بالبالون، خاصة في انسداد الأوردة العميقة المزمن. يتعزز الزخم السوقي من خلال ارتفاع انتشار المرض في السكان المسنين، والموافقات التنظيمية المستمرة للأجهزة القائمة على النيتينول، ودافعي التكاليف الذين يتبنون الإجراءات الوريدية الخارجية. تستمر البيانات السريرية التي تُظهر 84.0% من البقاء الأولي لثلاث سنوات مع الدعامات الحديثة في تعزيز ثقة الأطباء. من جانب العرض، تعمل الشركات المصنعة على تخفيف مخاطر المواد الخام من خلال تنويع مصادر النيتينول مع تسريع الابتكار في المنصات المطلية بالعقاقير والبوليمر للحفاظ على التمايز التنافسي.

الرؤى الرئيسية للتقرير

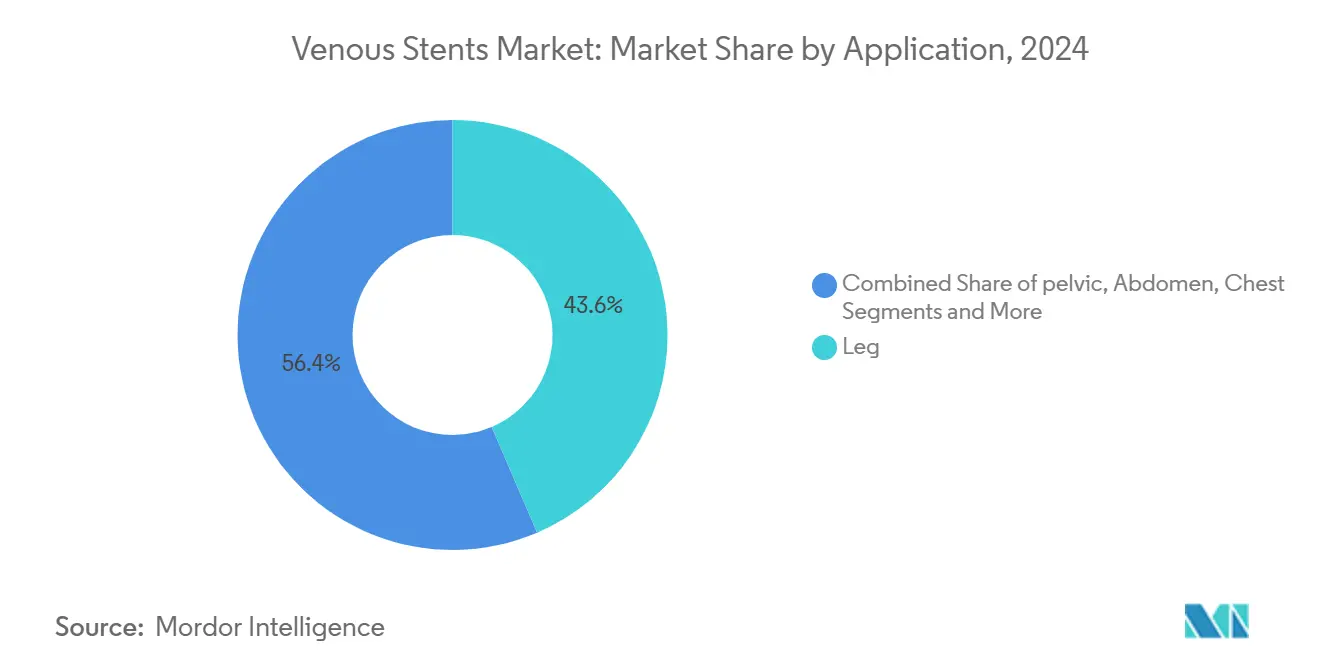

- حسب التطبيق، تصدرت تدخلات الساق بنسبة 43.56% من حصة سوق الدعامات الوريدية في عام 2024، بينما من المتوقع أن تنمو الإجراءات الحوضية بمعدل نمو سنوي مركب قدره 12.46% حتى عام 2030.

- حسب المرض، شكل تجلط الأوردة العميقة المزمن 39.65% من حجم سوق الدعامات الوريدية في عام 2024، بينما ستتوسع آفات الوريد الحرقفي غير التجلطية بمعدل نمو سنوي مركب قدره 11.34% حتى عام 2030.

- حسب نوع الدعامة، احتلت منصات النيتينول ذاتية التمدد 59.45% من إيرادات عام 2024؛ ومن المتوقع أن تسجل الأجهزة المطلية بالعقاقير أسرع معدل نمو سنوي مركب قدره 12.04%.

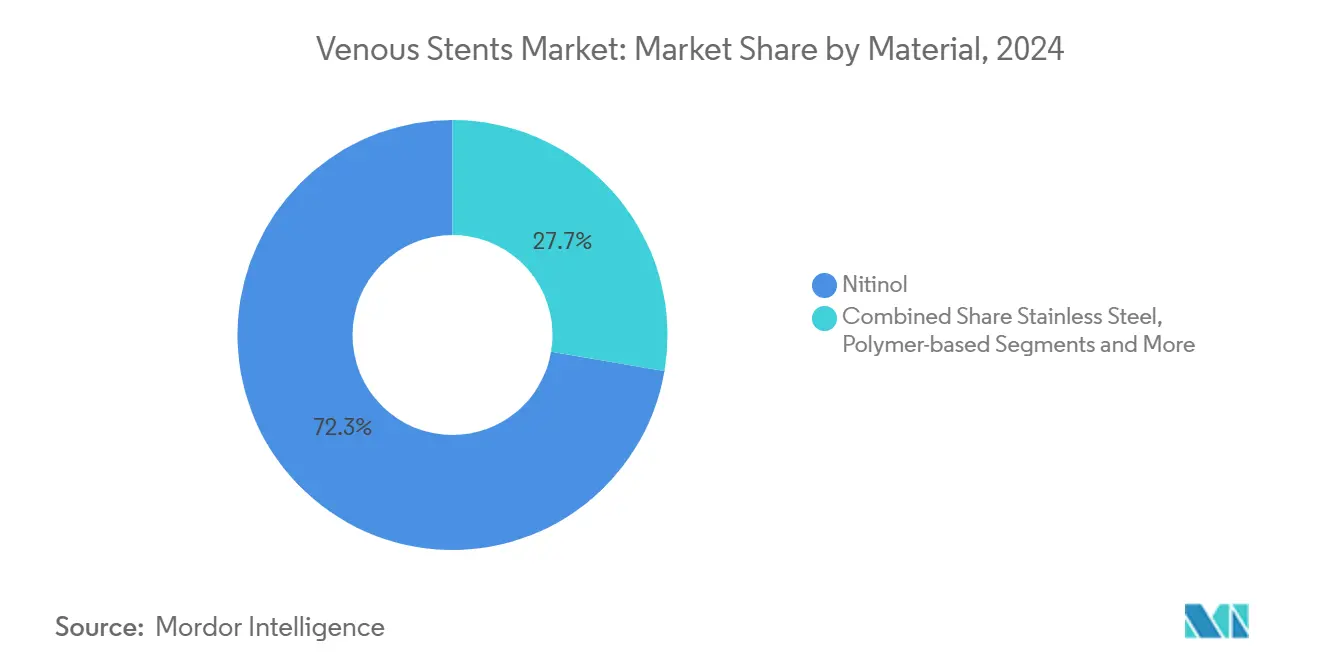

- حسب المادة، هيمن النيتينول بنسبة 72.33% من حجم سوق الدعامات الوريدية في عام 2024؛ ومن المقرر أن ترتفع التصاميم المحسنة بالبوليمر بمعدل نمو سنوي مركب قدره 11.78%.

- حسب المستخدم النهائي، مثلت المستشفيات 62.21% من حصة الإيرادات في عام 2024، لكن مراكز الجراحة الخارجية تُظهر أعلى معدل نمو سنوي مركب متوقع قدره 12.66%.

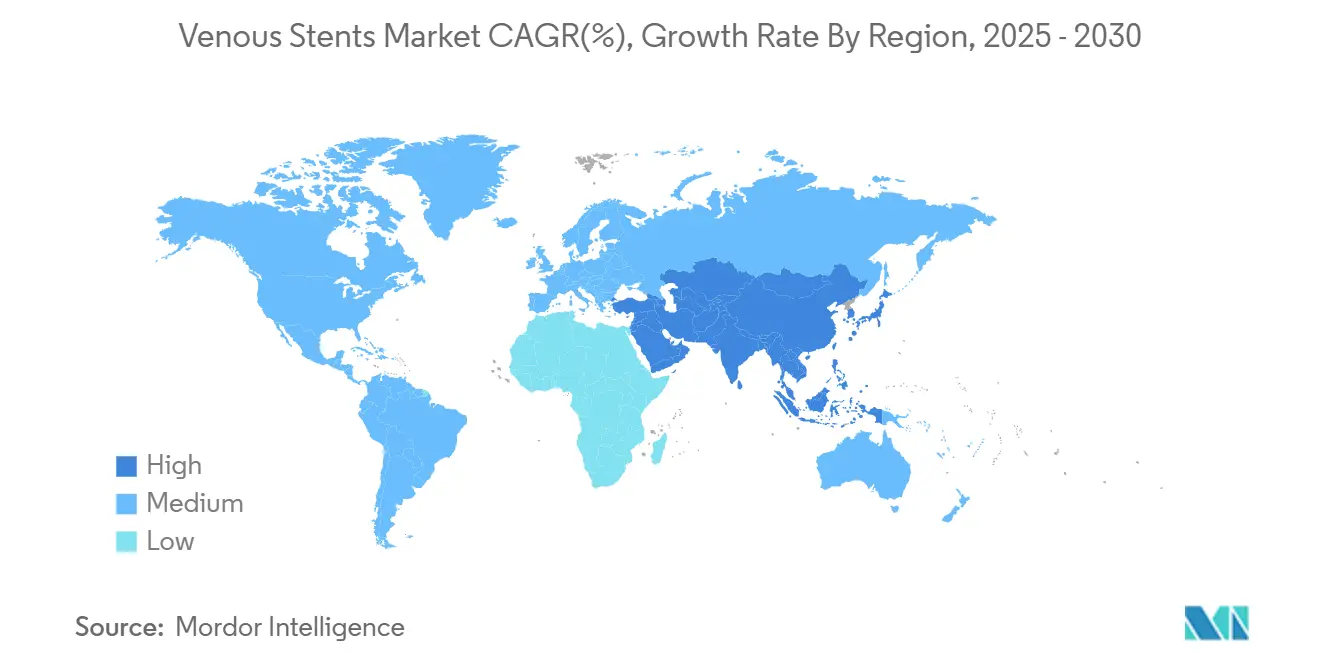

- حسب الجغرافيا، تصدرت أمريكا الشمالية بحصة 38.72% في عام 2024، بينما من المتوقع أن تنمو آسيا والمحيط الهادئ بمعدل نمو سنوي مركب قدره 11.46% حتى عام 2030.

اتجاهات ورؤى سوق الدعامات الوريدية العالمي

تحليل تأثير العوامل المحركة

| العامل المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ارتفاع انتشار أمراض الأوردة المزمنة | +1.2% | أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ | طويل الأمد (≥ 4 سنوات) |

| شيخوخة السكان تعزز التدخلات | +0.9% | الاقتصادات مرتفعة الدخل | طويل الأمد (≥ 4 سنوات) |

| موافقات الدعامات الوريدية المخصصة من النيتينول | +1.4% | أمريكا الشمالية، أوروبا | متوسط الأمد (2-4 سنوات) |

| سداد مناسب للمرضى الخارجيين | +1.1% | الولايات المتحدة، ولايات الاتحاد الأوروبي المختارة | متوسط الأمد (2-4 سنوات) |

| القياس الموجه بالموجات فوق الصوتية داخل الأوعية يحسن البقاء | +0.8% | أنظمة الرعاية الصحية المتقدمة | قصير الأمد (≤ 2 سنة) |

| الارتفاع في مراكز الأوعية الدموية الخارجية | +1.0% | الولايات المتحدة، متوسع في آسيا والمحيط الهادئ | متوسط الأمد (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

ارتفاع انتشار أمراض الأوردة العرضية المزمنة

تؤثر متلازمة ما بعد التجلط على ما يصل إلى 50% من المرضى بعد تجلط الأوردة العميقة، والكشف المبكر يوجه المزيد من المرشحين نحو التدخل[1]راغو كولوري، "بيان الإجماع حول إدارة آفات الوريد الحرقفي غير التجلطية،" الدورة الدموية: التدخلات القلبية الوعائية، ahajournals.org . أفادت دراسة VERNACULAR عن 84.0% من البقاء الأولي في 36 شهراً للدعامات الحديثة، مؤكدة قيمتها في الحالات الصعبة. الوعي المتزايد بمتلازمة ماي-ثورنر بين البالغين الأصغر سناً يوسع السكان المعالجين. هذه التحولات الوبائية واضحة أكثر في الأسواق ذات التخصص الوعائي القوي والديموغرافيات المسنة. نتيجة لذلك، سوق الدعامات الوريدية مهيأ للاستفادة من نمو الإجراءات المستمر خلال أفق التوقعات.

شيخوخة السكان تعزز التدخلات الوريدية

السكان البالغون 65 عاماً فما فوق يواجهون قصور الأوردة المزمن بنسبة أكبر، مما يحث على تحديثات الإرشادات التي تدعو لوضع الدعامات المبكر عندما يفشل العلاج التحفظي.[2]يواكيم نوردانستيغ، "إرشادات الممارسة السريرية ESVS 2024،" esvs.org المرضى المسنون غالباً ما يقدمون مع تعدد الأمراض، لذا الأجهزة المصممة لأوقات إجراءات أقصر وحاجة أقل لمضادات التخثر تكتسب شعبية. اليابان وأوروبا الغربية تمثلان مثالاً على كيف تسرع المجتمعات فائقة الشيخوخة اعتماد علاجات الأوردة الأقل توغلاً. هذه الديموغرافيات الكلية تعطي سوق الدعامات الوريدية أساساً نمو دائماً وطويل الأمد.

الدعامات الوريدية المخصصة من النيتينول تحصل على الموافقات التنظيمية

موافقة إدارة الغذاء والدواء على المنصات المصممة خصيصاً مثل دعامة Abre، التي حققت 81.6% من البقاء لثلاث سنوات بدون أحداث كسر، تؤكد التصميم المتفوق المخصص لتشريح الأوردة. أوروبا تقوم الآن بتنسيق معايير الموافقة حول نقاط نهاية جودة الحياة، مما يُسهل أكثر المسارات للداخلين الجدد. التعريفات التنظيمية الأوضح تميز أجهزة الأوردة عن الشرايين، مما يحث الشركات على تمويل برامج البحث والتطوير المتخصصة وتدريب الأطباء. هذه التطورات توسع سوق الدعامات الوريدية كفئة علاجية متميزة.

سداد مناسب لإجراءات الأوردة الخارجية

برنامج الرعاية الطبية والعديد من شركات التأمين الخاصة تسدد الآن وضع الدعامات الوريدية في نفس اليوم المنفذة في مراكز الجراحة الخارجية، مما يقلل التكاليف الإجمالية للحلقة مع الحفاظ على النتائج. المدفوعات المجمعة التي تشمل التصوير ووضع الدعامة والمراقبة تدعم مسارات الرعاية المتكاملة. الأطباء محفزون لاعتماد بروتوكولات موحدة، مما يساعد في دفع هجرة الإجراءات من أماكن المرضى الداخليين إلى الخارجيين. هذا التيار الاقتصادي قوي بشكل خاص في الولايات المتحدة وأسواق الاتحاد الأوروبي معينة، مما يزيد الطلب السوقي الإجمالي.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ارتفاع تكلفة الإجراء والوعي المحدود | -0.7% | الأسواق الناشئة، الأنظمة الحساسة للتكلفة | متوسط الأمد (2-4 سنوات) |

| خطر إعادة التضييق أو الانسداد داخل الدعامة | -0.5% | عالمي | طويل الأمد (≥ 4 سنوات) |

| اضطرابات سلسلة التوريد للنيتينول | -0.9% | في جميع أنحاء العالم، ولا سيما المعالجات الآسيوية | قصير الأمد (≤ 2 سنة) |

| سحب المنتجات المبكر يثبط الثقة | -0.4% | أمريكا الشمالية، أوروبا | قصير الأمد (≤ 2 سنة) |

| المصدر: Mordor Intelligence | |||

ارتفاع تكلفة الإجراء والوعي المحدود للمرضى

التكلفة الإجمالية للعلاج يمكن أن تتجاوز 15,000 دولار أمريكي في الأنظمة بدون تغطية قوية، مما يحد من الوصول في المناطق منخفضة الدخل. العديد من المرضى لا يزالون غير مدركين أن علاجات الأوردة الأقل توغلاً موجودة، والعيادات المجتمعية غالباً ما تفتقر للتصوير المطلوب للتشخيص. حملات التعليم الموجهة للرعاية الأولية والجمهور ضرورية لتوسيع سوق الدعامات الوريدية. بدونها، سيستمر التشخيص الناقص في كبت الطلب رغم الفعالية السريرية.

خطر إعادة التضييق / الانسداد داخل الدعامة

إعادة التضييق، رغم أنها أقل تكراراً مع التصاميم الحديثة، لا تزال تطرح قلقاً للأطباء الذين يديرون التشريح المعقد. متطلبات تصوير المتابعة تضيف تكلفة ويمكن أن تردع المرضى في الأسواق الحساسة للسعر. تطوير الدعامات المطلية بالعقاقير والبوليمر يسعى لتخفيف هذا الخطر، لكن البيانات طويلة الأمد تبقى شرطاً مسبقاً للاعتماد الواسع.

تحليل القطاع

حسب التطبيق: التدخلات الحوضية تقود النمو

حققت تدخلات الساق أكبر إيراد في عام 2024، بالاستحواذ على 43.56% من حجم سوق الدعامات الوريدية لأن الانسداد الحرقفي الفخذي بعد التجلط يبقى المؤشر الأكثر شيوعاً. الإجراءات الحوضية، المدفوعة بالاعتراف المرتفع بمتلازمة ماي-ثورنر، ستتفوق على جميع القطاعات الأخرى بمعدل نمو سنوي مركب قدره 12.46%. بيانات تجربة TOPOS التي تُظهر 90% من البقاء لـ12 شهراً للدعامات المائلة من النيتينول في ضغط الحرقفي المشترك تؤكد هذا الزخم.[3]تيم سيباستيان، "دراسة TOPOS،" الطب الوعائي، journals.sagepub.comظهور بروتوكولات مخصصة لألم الحوض المزمن يوجه المرضى الأصغر سناً نحو التدخل، موسعاً إجمالي الحجم القابل للمعالجة.

الاستخدام المتزايد للموجات فوق الصوتية داخل الأوعية والتصوير الوريدي في المختبرات المكتبية يرفع دقة التشخيص لآفات الحوض، محسناً اختيار المرضى والنتائج. مراكز الجراحة الخارجية تستفيد من أوقات الشفاء الأقصر لجذب هذه الحالات، دعماً للتوسع الخارجي ضمن سوق الدعامات الوريدية. في الوقت نفسه، عمل الوريد الأجوف السفلي والكلوي البطني يبقى متخصصاً، وتدخلات الصدر لمتلازمة الوريد الأجوف العلوي مقتصرة إلى حد كبير على المراكز الثالثية. مجتمعة، هذه الاتجاهات تُنوع مزيج الإجراءات وتعزز حيوية السوق طويلة الأمد.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المرض: آفات غير التجلطية تكتسب زخماً

احتفظ تجلط الأوردة العميقة المزمن بـ39.65% من حصة سوق الدعامات الوريدية في عام 2024، لكن آفات الوريد الحرقفي غير التجلطية ستسجل معدل نمو سنوي مركب قدره 11.34% حتى عام 2030 مع تشخيص الأطباء للضغط مبكراً. بيانات دعامة Abre التي تكشف عن 97.1% من البقاء لثلاث سنوات في مرضى NIVL تعزز الثقة. متلازمة ما بعد التجلط، مع عبء الأوعية الجانبية، لا تزال تتطلب أحجاماً كبيرة، لكن الخوارزميات المحسنة تفصل الحالات التجلطية عن غير التجلطية بفعالية أكبر.

المؤشرات الموسعة تشمل الآن عرج الأوردة وألم الحوض المزمن، موسعة مجموعة المرشحين. حالات تجلط الأوردة العميقة الحادة تشهد بشكل متزايد وضع دعامات مساعدة بعد استئصال التجلط للحفاظ على التدفق. النمو المستقبلي سيعتمد على اعتراف دافعي التكاليف بهذه المؤشرات الجديدة والأداء المستمر للأجهزة المخصصة عبر أنواع الآفات.

حسب نوع الدعامة: منصات مطلية بالعقاقير تظهر

حققت الأجهزة النيتينول ذاتية التمدد 59.45% من الإيرادات في عام 2024، عاكسة الموثوقية المثبتة وسهولة النشر. التصاميم المطلية بالعقاقير، مع ذلك، ستسجل المعدل الرائد 12.04% معدل نمو سنوي مركب مع تأكيد التجارب انخفاض تكاثر النسيج الداخلي الحديث. التطورات في البوليمر تمكن توصيل الباكليتاكسيل المستمر المخصص للتدفق الوريدي منخفض الضغط، دافعة الاعتماد أكثر. الدعامات المغطاة تحتل مكانة محددة في التشريح المعرض للتمزق أو شديد التكلس، بينما المنتجات القابلة للتمدد بالبالون تتراجع تدريجياً لصالح أخرى.

سوق الدعامات الوريدية يدخل مرحلة العلاج الدقيق حيث تقترن العلاجات المجمعة الصيدلة مع السقالات الآلية. الشركات المصنعة القادرة على إظهار التفوق طويل الأمد من خلال دراسات وجهاً لوجه ستحتل حصة مع كسب المشتريات القائمة على القيمة أرضاً.

حسب المادة: ابتكار البوليمر يتسارع

النيتينول يستمر في الهيمنة بـ72.33% من حصة سوق الدعامات الوريدية نظراً للمرونة الفائقة التي لا تُضاهى. لكن التركيبات المحسنة بالبوليمر ستنمو 11.78% سنوياً، هادفة لكبح قابلية تكوين الجلطات وتوصيل العقاقير بكفاءة. حلول Elgiloy والكوبالت-الكروم تخدم قطاعات فرعية أصغر تتطلب وضوح إشعاعي أو تمدد مضبوط. نسبة الستانلس ستيل ستستمر في التقلص مع إثبات السبائك الأحدث أمان وقابلية تكيف أكبر.

اختراقات علم المواد تمكن دعائم أرق تحافظ على القوة الشعاعية، مساعدة في القابلية للتوصيل عبر التشريح الوريدي الملتوي. العلامات الواضحة إشعاعياً المدمجة في طبقات البوليمر تحسن الرؤية أثناء الإجراء، مقللة وقت التنظير والحمولة المتباينة. معاً، هذه التطورات تدعم خط ابتكار قوي وتعمق التمايز التنافسي.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المستخدم النهائي: نمو مراكز الجراحة الخارجية يحول توصيل الرعاية

أدارت المستشفيات 62.21% من الإيرادات العالمية في عام 2024، لكن قناة مراكز الجراحة الخارجية تتوسع بمعدل نمو سنوي مركب قدره 12.66% مع حصول نماذج المرضى الخارجيين على تأييد دافعي التكاليف. بروتوكولات التخدير الواعي ومقاطع الدخول الأصغر تقصر الشفاء، مما يجعل التخريج في نفس اليوم واقعياً لمعظم الحالات غير المعقدة. عيادات الأوردة المتخصصة، غالباً مملوكة للأطباء، تجمع التصوير والتدخل والمراقبة، مقدمة تجربة مريض مبسطة تجذب شركات التأمين الحساسة للتكلفة.

الأطر التنظيمية في الولايات المتحدة توفر تكافؤ رسوم المنشأة الذي يدعم هذا التحول. المناطق الأخرى تراقب عن كثب، ومع توافق السداد، سيشهد سوق الدعامات الوريدية توزيعاً أكثر توازناً بين أماكن المرضى الداخليين والخارجيين. صانعو الأجهزة يخصصون الآن التدريب والدعم خصيصاً لموظفي مراكز الجراحة الخارجية لتسريع الاعتماد.

التحليل الجغرافي

احتفظت أمريكا الشمالية بـ38.72% من إيرادات عام 2024 بفضل السداد الناضج، وشبكات مراكز الجراحة الخارجية الواسعة والاعتماد السريع للدعامات المعتمدة حديثاً. السجلات المخصصة ودراسات ما بعد السوق تعزز السلامة، مشجعة الاستخدام المبكر في المرض المعقد. الفرق الوعائية متعددة التخصصات تدمج وضع الدعامات في مسارات الرعاية الشاملة، دعماً لأحجام الإجراءات عبر أماكن المستشفيات والمرضى الخارجيين.

أوروبا تساهم في نتاج علمي كبير وتتبع خوارزميات العلاج المعيارية المحددة في إرشادات ESVS 2024. التباينات القطرية في السداد، مع ذلك، تخلق اعتماد غير متساو. ألمانيا والمملكة المتحدة تقودان البحث السريري، مؤثرتان على الأسواق المجاورة. الاختلاف التنظيمي المتعلق بالبريكست يقدم بعض عدم اليقين في الموافقة، لكن المحركات الديموغرافية والأدلة القوية تحافظ على نمو مستقر.

آسيا والمحيط الهادئ ستسجل أسرع معدل نمو سنوي مركب قدره 11.46% مع تحسن البنية التحتية وارتفاع الوعي. إصلاحات التأمين الصينية والديموغرافية المسنة اليابانية هما محفزان رئيسيان، رغم أن الكثافة المحدودة للمتخصصين تقيد بعض الاعتماد المحلي. الشركات المصنعة الدولية تستثمر في تعليم الأطباء والإنتاج المحلي لتجاوز المسارات التنظيمية المعقدة. الهند وجنوب شرق آسيا تمثل فرص طويلة الأمد مرة واحدة القدرة الإجرائية تتسع.

المشهد التنافسي

سوق الدعامات الوريدية يعرض تركيزاً معتدلاً. ميدترونيك، بوسطن العلمية وكوك الطبية تستفيد من ميزانيات البحث والتطوير الكبيرة وعرض المحافظ لترسيخ الحصة، مدعومة ببيانات التجارب طويلة الأمد. المتخصصون متوسطو رؤوس الأموال يسعون للتمايز من خلال طبقات مطلية بالعقاقير وسقالات قابلة للامتصاص الحيوي، مستهدفين قطاعات الأطباء المركزة على التشريح المعقد. التركيز التنافسي يتحول من القوة الشعاعية الأساسية نحو أداء توصيل العقاقير، ودقة النشر وتحسينات الرؤية.

التعاونات الاستراتيجية بين الشركات المصنعة وقادة الرأي الرئيسيين تولد أدلة من العالم الحقيقي تشكل تحديثات السداد والإرشادات. مرونة سلسلة التوريد الآن تتميز في التموضع التنافسي بعد تقلبات النيتينول. نمو إيرادات بوسطن العلمية الوريدية بأرقام مزدوجة في عام 2025 يؤكد الجانب الصاعد للشركات ذات البرامج المخصصة.

للمستقبل، الداخلون الجدد للسوق المؤكدون على العلاج المجمع وأدوات المتابعة الرقمية يمكن أن يربكوا الشركات الراسخة، خاصة في المتخصصات الطب الأطفال أو التشريح النادر المحرومة من الخدمة. مع ذلك، خبرة الشركات الراسخة التنظيمية وشبكات الخدمة العالمية تبقى حواجز كبيرة للنزوح السريع.

قادة صناعة الدعامات الوريدية

-

غور الطبية

-

كوك الطبية

-

مؤسسة بوسطن العلمية

-

شركة بيكتون وديكنسون

-

شركة ميدترونيك المحدودة

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يناير 2025: أعلنت ستريكر عن اتفاقية نهائية لاستحواذ إيناري الطبية مقابل 4.9 مليار دولار أمريكي، مضيفة حلول الأوعية الطرفية عالية النمو لمحفظتها.

- يونيو 2024: فيليبس أكملت أول زرع لنظام دعامتها الوريدية Duo، مما يمثل إطلاق تجاري لتقنية الطبقة المزدوجة للانسدادات المعقدة

نطاق تقرير سوق الدعامات الوريدية العالمي

وفقاً لنطاق التقرير، الدعامات الوريدية هي أنابيب شبكية، مدخلة في الأوردة لأمراض الأوردة العرضية المزمنة. تتمدد ضد الأوردة المضيقة أو المسدودة وتبقيها مفتوحة. سوق الدعامات الوريدية مُقسم حسب التطبيق (الساق، الصدر، البطن، الذراع)، المرض (الوريد العميق المزمن، التجلط، متلازمة ما بعد التجلط، أخرى) والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا وأمريكا الجنوبية). التقرير يغطي أيضاً أحجام السوق المقدرة والاتجاهات لـ17 دولة عبر المناطق العالمية الرئيسية. التقرير يقدم القيمة (بمليون دولار أمريكي) للقطاعات المذكورة أعلاه.

| الساق (الحرقفي الفخذي) |

| الحوض |

| البطن (الوريد الأجوف السفلي / الكلوي) |

| الصدر (الوريد الأجوف العلوي) |

| أخرى |

| تجلط الأوردة العميقة المزمن |

| متلازمة ما بعد التجلط |

| آفة الوريد الحرقفي غير التجلطية / ماي-ثورنر |

| تجلط الأوردة العميقة الحاد |

| أخرى |

| دعامات النيتينول ذاتية التمدد |

| الدعامات القابلة للتمدد بالبالون |

| الدعامات المغطاة |

| الدعامات المطلية بالعقاقير |

| السقالات القابلة للامتصاص الحيوي |

| أخرى |

| النيتينول |

| سبيكة Elgiloy / Co-Cr |

| الستانلس ستيل |

| قائمة على البوليمر |

| أخرى |

| المستشفيات |

| مراكز الجراحة الخارجية |

| عيادات الأوردة المتخصصة |

| أخرى |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| كوريا الجنوبية | |

| بقية آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية |

| حسب التطبيق | الساق (الحرقفي الفخذي) | |

| الحوض | ||

| البطن (الوريد الأجوف السفلي / الكلوي) | ||

| الصدر (الوريد الأجوف العلوي) | ||

| أخرى | ||

| حسب المرض | تجلط الأوردة العميقة المزمن | |

| متلازمة ما بعد التجلط | ||

| آفة الوريد الحرقفي غير التجلطية / ماي-ثورنر | ||

| تجلط الأوردة العميقة الحاد | ||

| أخرى | ||

| حسب نوع الدعامة | دعامات النيتينول ذاتية التمدد | |

| الدعامات القابلة للتمدد بالبالون | ||

| الدعامات المغطاة | ||

| الدعامات المطلية بالعقاقير | ||

| السقالات القابلة للامتصاص الحيوي | ||

| أخرى | ||

| حسب المادة | النيتينول | |

| سبيكة Elgiloy / Co-Cr | ||

| الستانلس ستيل | ||

| قائمة على البوليمر | ||

| أخرى | ||

| حسب المستخدم النهائي | المستشفيات | |

| مراكز الجراحة الخارجية | ||

| عيادات الأوردة المتخصصة | ||

| أخرى | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

الأسئلة الرئيسية المُجابة في التقرير

1. ما هو الحجم الحالي لسوق الدعامات الوريدية؟

السوق مُقدر بـ1.28 مليار دولار أمريكي في عام 2025 ومقرر أن ينمو بمعدل نمو سنوي مركب قدره 8.05% ليصل إلى 1.89 مليار دولار أمريكي بحلول عام 2030.

2. أي قطاع تطبيق يتوسع بأسرع وتيرة؟

التدخلات الوريدية الحوضية، مدفوعة بالاعتراف المرتفع بمتلازمة ماي-ثورنر، من المتوقع أن تنمو بمعدل نمو سنوي مركب قدره 12.46% حتى عام 2030.

ما هي أسرع منطقة نمواً في سوق الدعامات الوريدية العالمي؟

من المقدر أن تنمو آسيا والمحيط الهادئ بأعلى معدل نمو سنوي مركب خلال فترة التوقعات (2025-2030).

3. ما مدى أهمية أمريكا الشمالية في سوق الدعامات الوريدية؟

أمريكا الشمالية تحتل حصة إيرادات 38.72%، مدعومة بالسداد المناسب وبنية مراكز الجراحة الخارجية الواسعة.

4. لماذا تكتسب مراكز الجراحة الخارجية حصة سوقية؟

مراكز الجراحة الخارجية تقدم تخريج نفس اليوم، وتكاليف أقل، ورضا مرضى عالي، مما يؤدي إلى معدل نمو سنوي مركب متوقع قدره 12.66% في هذا الإعداد.

5. ما الذي يدفع الاهتمام في الدعامات الوريدية المطلية بالعقاقير؟

الأدلة السريرية تشير إلى تضييق مُعاد أقل وبقاء محسن طويل الأمد، مُعززة معدل نمو سنوي مركب قدره 12.04% لهذه الأجهزة.

6. كيف يتم معالجة مخاطر سلسلة التوريد؟

الشركات المصنعة تُنوع مصادر النيتينول وتستثمر في المعالجة المحلية لتخفيف عدم اليقين الجيوسياسي.

آخر تحديث للصفحة في: