حجم وحصة سوق معدات طب الأسنان التشخيصية والجراحية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

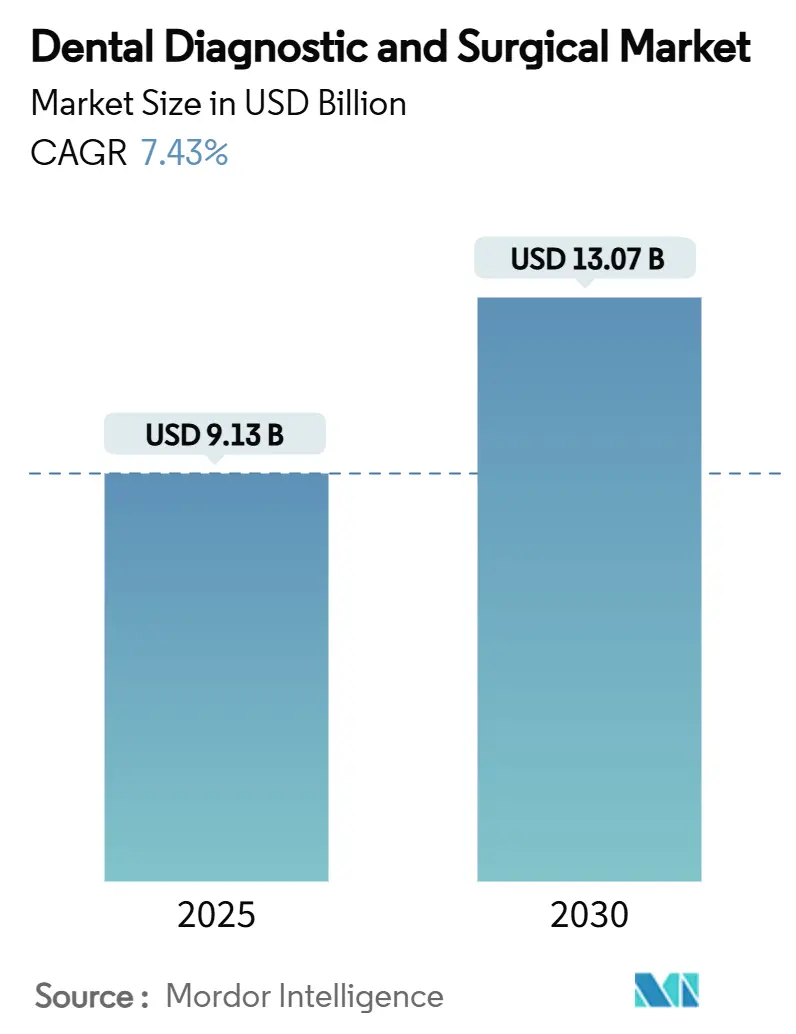

| حجم السوق (2025) | 9.13 مليار دولار أمريكي |

| حجم السوق (2030) | 13.07 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 7.43% CAGR |

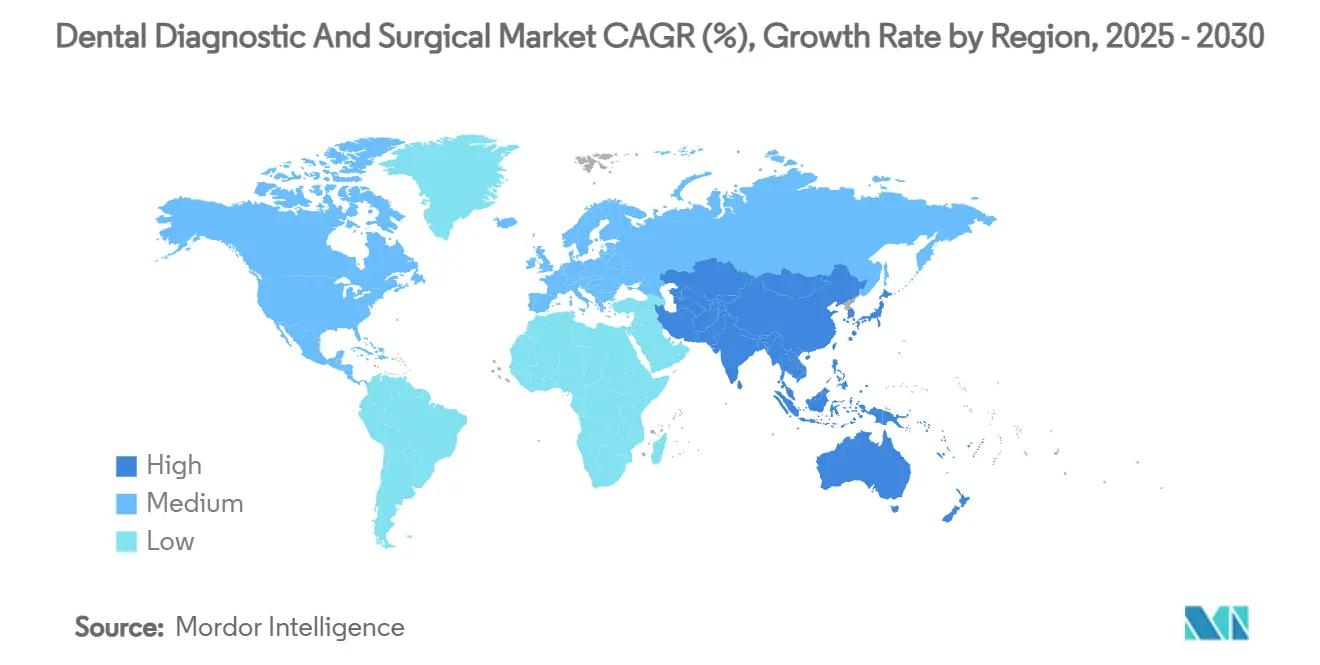

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أوروبا |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق معدات طب الأسنان التشخيصية والجراحية من قِبل مردور إنتيليجنس

بلغت قيمة سوق معدات طب الأسنان التشخيصية والجراحية 9.13 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 13.07 مليار دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب قدره 7.43% ويؤكد التوسع القوي في حجم السوق والربحية على حد سواء. يستمر التقارب التكنولوجي والشيخوخة السكانية ومعايرة سير العمل الرقمي في إعادة تشكيل الممارسة السريرية، بينما يدعم تبني الذكاء الاصطناعي الآن أكثر من 30,000 قراءة تصوير يومية في جميع أنحاء العالم. يؤدي ارتفاع طلب المرضى على الرعاية بأقل تدخل جراحي، وسرعة تسليم الإجراءات، والنتائج الأفضل جمالياً إلى دفع العيادات نحو أنظمة الكاد/كام السريعة بجانب الكرسي، وتصوير الأشعة المقطعية ثلاثية الأبعاد، ومنصات الليزر. إن التوحيد من خلال منظمات خدمات طب الأسنان (DSOs) يزيد من القوة الشرائية، ويدفع صفقات المعدات بالجملة، ويضغط على هوامش الموردين. في الوقت نفسه، تعمل البرامج الوقائية الممولة من الحكومة في أوروبا وارتفاع الدخل المتاح للطبقة المتوسطة في منطقة آسيا المحيط الهادئ على توسيع القاعدة القابلة للمخاطبة لأنظمة الترميم والتشخيص. وبالتالي، تتحول الكثافة التنافسية من التمايز في الأجهزة إلى النظم البيئية للبرمجيات المتكاملة، حيث يتسابق المصنعون لتجميع الذكاء الاصطناعي للتصوير وإدارة الممارسة وتحليلات السحابة على منصة واحدة.

النتائج الرئيسية للتقرير

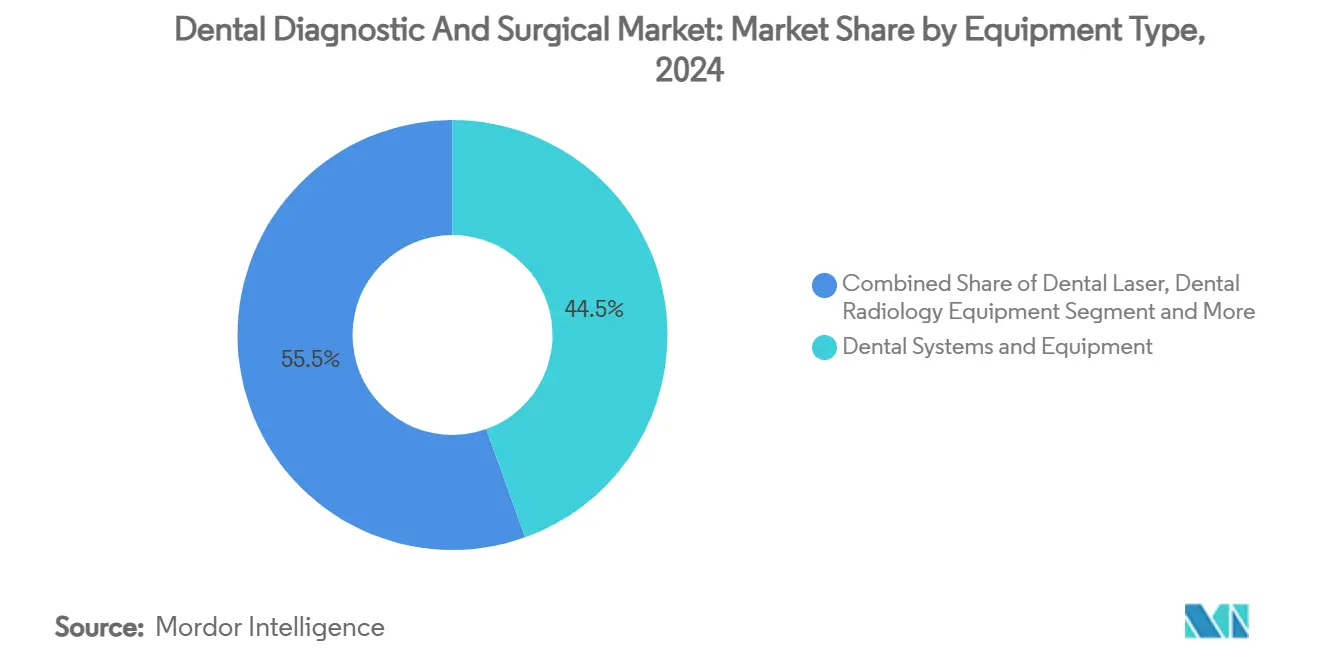

- حسب نوع المعدات، تصدرت أنظمة ومعدات طب الأسنان بنسبة 44.51% من حصة سوق معدات طب الأسنان التشخيصية والجراحية في عام 2024، بينما من المتوقع أن تتوسع أشعة الليزر السنية بمعدل نمو سنوي مركب قدره 9.25% حتى عام 2030.

- حسب العلاج، هيمن تقويم الأسنان على 35.53% من حجم سوق معدات طب الأسنان التشخيصية والجراحية في عام 2024، إلا أن من المتوقع أن ينمو علاج اللثة بمعدل نمو سنوي مركب قدره 8.85% بين عامي 2025 و2030.

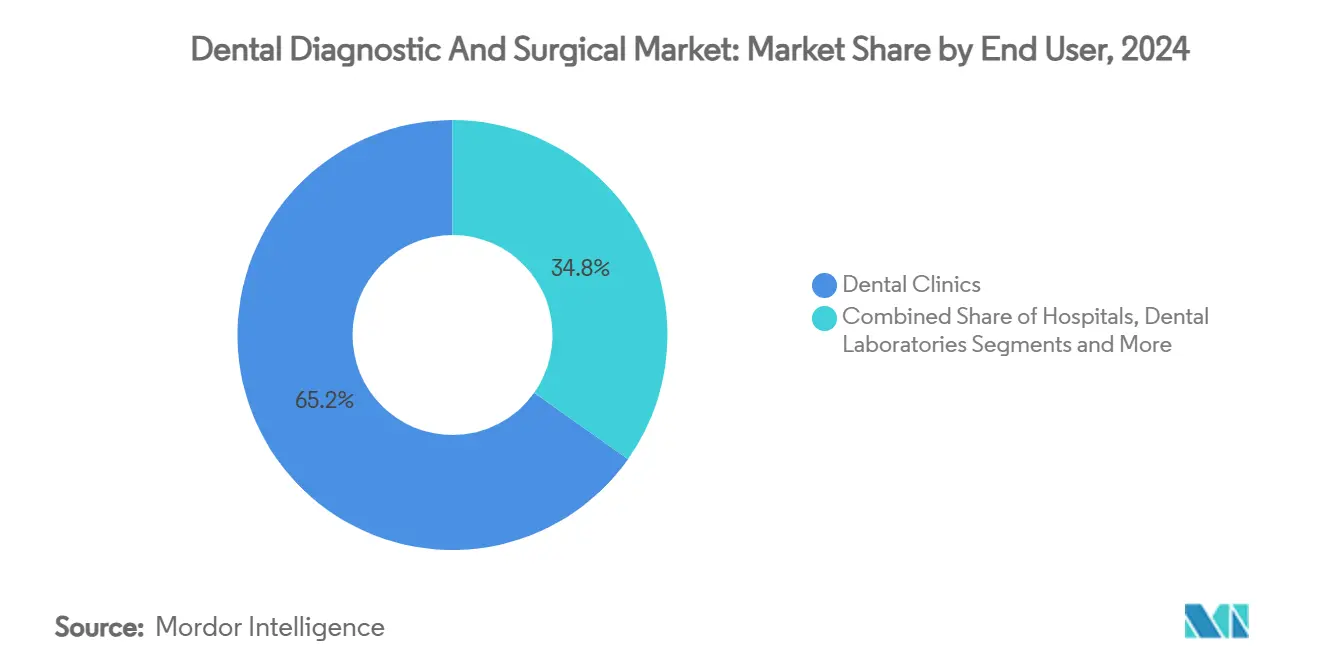

- حسب المستخدم النهائي، احتلت عيادات طب الأسنان 65.21% من إيرادات عام 2024، في حين أن منظمات خدمات طب الأسنان مهيأة لأسرع معدل نمو سنوي مركب قدره 7.87% حتى عام 2030.

- حسب الجغرافيا، احتفظت أوروبا بـ 32.32% من مبيعات عام 2024، لكن من المتوقع أن تسجل منطقة آسيا المحيط الهادئ أعلى معدل نمو سنوي مركب قدره 8.71% خلال فترة التوقعات.

اتجاهات ورؤى السوق العالمية لمعدات طب الأسنان التشخيصية والجراحية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| انتشار عالي لتسوس الأسنان غير المعالج في جميع أنحاء العالم | +1.2% | عالمي، مع أعلى تأثير في الأسواق الناشئة | طويل المدى (≥ 4 سنوات) |

| تسارع اعتماد الكاد/كام بجانب الكرسي والطباعة ثلاثية الأبعاد | +1.8% | أمريكا الشمالية والاتحاد الأوروبي في المقدمة، وآسيا المحيط الهادئ تلحق بالركب | متوسط المدى (2-4 سنوات) |

| توسع شبكات منظمات خدمات طب الأسنان (DSO) | +1.5% | أمريكا الشمالية أساساً، تتوسع إلى الاتحاد الأوروبي | متوسط المدى (2-4 سنوات) |

| التصوير والتشخيص داخل الفم المدعوم بالذكاء الاصطناعي | +1.3% | عالمي، مركز في الأسواق المتقدمة | قصير المدى (≤ 2 سنتان) |

| طفرة الطلب على طب الأسنان بالليزر بأقل تدخل جراحي في آسيا المحيط الهادئ | +0.9% | آسيا المحيط الهادئ في المركز، مع انتشار إلى الشرق الأوسط وأفريقيا | متوسط المدى (2-4 سنوات) |

| برامج الصحة الفموية الوقائية الممولة من الحكومة (الاتحاد الأوروبي) | +0.6% | الاتحاد الأوروبي أساساً، النموذج ينتشر عالمياً | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

انتشار عالي لتسوس الأسنان غير المعالج في جميع أنحاء العالم

يستمر التسوس غير المعالج في تأثيره على أعداد كبيرة من البالغين، حيث تحدد تحاليل الأشعة البانورامية إشراك اللثة في ما يقرب من 19% من البالغين. تحقق منصات التصوير المدعومة بالذكاء الاصطناعي الآن أكثر من 93% دقة تشخيصية و95.65% خصوصية، مما يتيح للأطباء تمييز إزالة المعادن في مرحلة مبكرة قابلة للعكس. نظراً لأن دافعي التأمين يفضلون التدخل الوقائي على الرعاية الترميمية المكلفة، تنظر الممارسات إلى التشخيص المتقدم كاستثمارات حامية للإيرادات. تمثل الاقتصادات الناشئة أكبر فرصة للنمو لأن العلاج المتأخر يؤدي تاريخياً إلى عمليات استخراج معقدة، مما يزيد الطلب على الأشعة المقطعية ثلاثية الأبعاد وشق الليزر. يستجيب صانعو المعدات بحزم منصات تزاوج الماسحات داخل الفم، وتراكبات الذكاء الاصطناعي، والطحن بجانب الكرسي لضغط دورات العلاج وتقليل التكلفة لكل حالة وتوسيع إمكانية الوصول للرعاية.

تسارع اعتماد الكاد/كام بجانب الكرسي والطباعة ثلاثية الأبعاد

يقلص الكاد/كام بجانب الكرسي جداول ترميم القوس الكامل من خمس جلسات إلى جلستين فقط، وهو تحول في سير العمل اعتمده 81% من أطباء الأسنان المشمولين في الاستطلاع الذين يقيّمون ترميمات داخل المكتب مماثلة أو أفضل من إنتاج المختبر. تشير الممارسات التي تثبت الماسحات المتكاملة ومحطات التصميم ووحدات الطحن إلى إيرادات أعلى لكل مريض وتحسن استخدام الكرسي. تبقى العقبة الرأسمالية عالية-60,000-80,000 دولار أمريكي لكل نظام-إلا أن العائد على الاستثمار مقنع عندما تعزز التيجان في نفس اليوم قبول الحالة وتنصف تكاليف المواد المؤقتة. يمد التصنيع بالإضافة هذه المزايا من خلال إنتاج أدلة جراحية وقوالب أجهزة تقويم وجبائر عض بين عشية وضحاها، مما يمكّن علاجات مخصصة بحجم كبير. مع إطلاق المزيد من الموردين لطابعات من فئة المبتدئين، تستحوذ سوق معدات طب الأسنان التشخيصية والجراحية على طلب إضافي من المكاتب الصغيرة التي كانت مستبعدة سابقاً من منحنى التكنولوجيا.

توسع شبكات منظمات خدمات طب الأسنان (DSO)

تستخدم منظمات خدمات طب الأسنان حالياً حوالي 25-30% من أطباء الأسنان في الولايات المتحدة، وهي حصة متوقع أن ترتفع نحو 60-70% خلال 10 سنوات. تجمع أجهزة التوحيد محافظ ممارسات متعددة، وتتفاوض على عقود توريد وطنية، وتفرض سير عمل رقمي معياري يستلزم تصوير الأشعة المقطعية ثلاثية الأبعاد والكاد/كام بجانب الكرسي وتحليلات السحابة عبر جميع المواقع. يؤدي الشراء المشترك إلى خصومات معدات بخانتين، إلا أن البائعين يسترجعون الحجم من خلال اعتماد اشتراكات البرمجيات الخاصة على نطاق المجموعة. يفضل مستثمرو الأسهم عمليات الاستحواذ المتدرجة لمنظمات خدمات طب الأسنان لأن إيرادات النظافة المتكررة وحالات التقويم المتوقعة تدعم عمليات الاستحواذ بالرافعة المالية. تواجه العيادات المستقلة الآن قراراً استراتيجياً: اعتماد تكنولوجيا باهظة التكلفة للبقاء تنافسية أو البيع لمنصات منظمات خدمات طب الأسنان المتوسعة-في كلا الحالتين تحفيز طلب جديد على أنظمة العيادات المتقدمة.

التصوير والتشخيص داخل الفم المدعوم بالذكاء الاصطناعي

يدعم أكثر من 30 خوارزمية ذكاء اصطناعي معتمدة من إدارة الغذاء والدواء الآن الفرز السريري وتدريج التسوس ورسم مستوى العظم اللثوي. تجاوزت تدفقات رؤوس أموال المجازفة 140 مليون دولار أمريكي خلال عام 2024[1]Cameron Cortigiano, "Dental AI's big 2024: 30 updates to know," beckersdental.com، مما يسرع خطوط إنتاج المنتجات التي تراكب الدعم لاتخاذ القرارات في الوقت الفعلي على المسحات داخل الفم. تشير الممارسات التي تطبق الذكاء الاصطناعي إلى عرض حالات أسرع وقبول مرضى أقوى وارتفاع ملموس في الإنتاج الترميمي لأن الصور المشروحة تزيل الغموض عن احتياجات العلاج. إلا أن تحديات التبني تستمر: يحتاج الأطباء إلى تدريب على قيود الخوارزمية، ويزن شركات التأمين عتبات الأدلة لرموز الفواتير المدعومة بالذكاء الاصطناعي، ويجب على فرق تقنية المعلومات تقوية الشبكات ضد اختراق البيانات. وبالتالي يجمع البائعون دعم التثبيت وتخزين السحابة المتوافق مع قانون نقل التأمين الصحي والمساءلة وتحديثات النماذج المستمرة لتسهيل الإعداد وتأمين تجديدات الاشتراك، مما يعزز معدلات ربط المعدات طويلة المدى.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| التكلفة الرأسمالية العالية والسداد المحدود للمعدات | -1.8% | عالمي، الأكثر حدة في الأسواق الناشئة | طويل المدى (≥ 4 سنوات) |

| نقص في تقنيي طب الأسنان المهرة في الأسواق الناشئة | -1.1% | الأسواق الناشئة، ينتشر إلى المناطق المتقدمة | متوسط المدى (2-4 سنوات) |

| مخاطر الأمن السيبراني في أنظمة التصوير المتصلة بالشبكة | -0.7% | عالمي، مركز في الأسواق المتقدمة رقمياً | قصير المدى (≤ 2 سنتان) |

| دورات الشراء البطيئة في المستشفيات العامة (أمريكا اللاتينية/الشرق الأوسط وأفريقيا) | -0.9% | أمريكا اللاتينية/الشرق الأوسط وأفريقيا أساساً، تؤثر على القطاع العام عالمياً | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

التكلفة الرأسمالية العالية والسداد المحدود للمعدات

تكلف أنظمة الأشعة السينية الرقمية والأشعة المقطعية ثلاثية الأبعاد والكاد/كام 30,000-80,000 دولار أمريكي لكل منها، مما يخلق عقبات تمويلية للمكاتب الأصغر. نادراً ما تغطي جداول الرسوم فحص الذكاء الاصطناعي أو علاج اللثة بالليزر، مما يحد من السداد المباشر ويطيل آفاق التعادل. يؤدي توحيد شركات التأمين إلى كبت الرسوم المهنية أكثر؛ كل ارتفاع بنسبة 10% في تركز دافعي التأمين يرتبط بانخفاض 1.95% في إجمالي مدفوعات طبيب الأسنان. تخمد المشتريات المؤجلة أحجام الوحدات في قطاعات حساسة التكلفة من سوق معدات طب الأسنان التشخيصية والجراحية، خاصة في أمريكا اللاتينية وجنوب شرق آسيا وريف أمريكا الشمالية. يروج الموردون الآن لنماذج التأجير والاشتراك والدفع لكل مسح لتخفيض النفقات المقدمة، لكن تأخير التعرف على الأموال يرفع ضغط رأس المال العامل عبر سلسلة التوريد.

نقص في تقنيي طب الأسنان المهرة في الأسواق الناشئة

يتجاوز انتشار التكنولوجيا السريع إعداد القوى العاملة. يتعلم العديد من التقنيين برمجيات الكاد/كام مباشرة من ورش البائعين بدلاً من البرامج المعتمدة، مما يؤدي إلى جودة مهارات متفاوتة. تظهر توقعات إدارة موارد وخدمات الصحة أن الولايات المتحدة نفسها ستواجه نقصاً قدره 29,740 اختصاصي صحة فموية و11,860 طبيب أسنان عام بحلول عام 2037[2]HRSA, "State of the U.S. Health Care Workforce, 2024," hrsa.gov. تصارع الاقتصادات الناشئة مع فجوات أكثر انحداراً حيث تفتقر كليات طب الأسنان إلى مختبرات الطباعة ثلاثية الأبعاد ومناهج الذكاء الاصطناعي. يبطئ نقص الموظفين إنتاجية العيادة ويقلل استخدام المعدات المثبتة ويخمد المشتريات المتكررة. وبالتالي يدمج المصنعون واجهات المستخدم الموجهة والمعايرة التلقائية والدعم عن بُعد لتقليل وقت الإعداد، بينما تضغط الجمعيات المهنية على وزارات التعليم لتوسيع برامج تقنيي طب الأسنان.

تحليل القطاعات

حسب نوع المعدات: الأنظمة تقود الحجم، والليزر يسرّع النمو

تبقى سوق معدات طب الأسنان التشخيصية والجراحية مثبتة بأنظمة ومعدات طب الأسنان، وهي فئة تغطي الكراسي ووحدات التسليم والضواغط والشفط التي شكلت 44.51% من الإيرادات في عام 2024. تتراوح دورات الاستبدال من سبع إلى عشر سنوات، مما يضمن الطلب الأساسي مع توسع العيادات للقدرة أو تجديد الوحدات البالية. تتبع الأشعة الرقمية عن كثب، مدفوعة بارتفاع تثبيتات الأشعة المقطعية ثلاثية الأبعاد لتخطيط الزرع وتقييم تقويم الأسنان. تستمر المنتجات المساعدة-أدوات التآكل الهوائي وكاميرات داخل الفم وأضواء معالجة الحشوات المركبة-في الارتفاع التدريجي مع رقمنة الممارسات لسير العمل وتحديث العيادات.

تمثل أشعة ليزر طب الأسنان القطاع الفرعي الأسرع حركة، بتوقعات معدل نمو سنوي مركب قدره 9.25% حتى عام 2030، مع سعي المرضى للتطهير اللثوي بأقل تدخل جراحي وتطهير علاج الجذور وتشكيل الأنسجة الرخوة[3]Olivia Lili Zhang et al., "Advanced Lasers and Their Applications in Dentistry," Dentistry Journal, dentistryjournal.org. يتكثف اهتمام الممارسين؛ بينما يطبق فقط 10% من أطباء الأسنان الليزر سريرياً حالياً، أكثر من النصف يمتلك معرفة نظرية بالطريقة. يستجيب المصنعون بوحدات مزدوجة الطول الموجي وإعدادات مسبقة بشاشة لمس وتدريب مجمع لتقصير منحنيات الكفاءة. يبقى التسعير عائقاً-تبدأ أنظمة الديود المدخلة قريباً من 12,000 دولار أمريكي، بينما تتجاوز ليزرات الإربيوم لجميع الأنسجة 60,000 دولار أمريكي-إلا أن منظمات خدمات طب الأسنان تكتب متزايداً عقوداً على نطاق المجموعة تستهلك التكاليف عبر مواقع متعددة المكاتب. مع حصول المؤشرات المتقدمة على موافقة تنظيمية، تتهيأ الليزرات للاستحواذ على منافذ ترميمية وزرعية وطب أسنان أطفال، موسعة مساهمتها في إجمالي إيرادات السوق.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب العلاج: تقويم الأسنان يهيمن، وعلاج اللثة يكتسب زخماً

احتلت تطبيقات تقويم الأسنان 35.53% من حصة إيرادات عام 2024، مدعومة بعلاج أجهزة التقويم الشفافة الذي يزاوج المسح داخل الفم مع برمجيات تخطيط العلاج بالذكاء الاصطناعي. يستفيد تدريج أجهزة التقويم في نفس اليوم من تصوير الأشعة المقطعية ثلاثية الأبعاد والطباعة ثلاثية الأبعاد، محفزاً المواد الاستهلاكية المتكررة للراتنج والتشذيب والتشطيب. ترتفع حالات البالغين مع تأكيد وسائل التواصل الاجتماعي على الجماليات مع استشارات تقويم الأسنان عن بُعد، مما يعزز أولوية القطاع أكثر. يبقى تركيب الأسنان الاصطناعية ثاني أكبر مستخدم للمعدات المتقدمة، حيث يسرّع الطحن بجانب الكرسي تسليم التيجان والجسور ويحسن الملاءمة الهامشية مقارنة بالانطباعات التقليدية.

علاج اللثة هو التطبيق الأسرع توسعاً، على المسار لمعدل نمو سنوي مركب قدره 8.85% حتى عام 2030. تحدد أنظمة كشف مستوى العظم المبنية على الذكاء الاصطناعي التغيرات الالتهابية المبكرة وتوجه التطهير الموجه. تقلل المساعدات بالليزر الحمل البكتيري وعدم الراحة بعد العملية، مما يرفع قبول المرضى. في الوقت نفسه، يربط صانعو السياسات صحة اللثة بنتائج السكري والقلب والأوعية الدموية، مروجين للسداد للتقشير الوقائي الذي يستخدم أدوات الموجات فوق الصوتية والضغطية. كما يرفع نطاق الممارسة الموسع لاختصاصيي الصحة الفموية في عدة ولايات استخدام الكرسي، مما يدفع دوران المعدات أكثر في هذا الجزء الناشئ لكن عالي النمو من سوق معدات طب الأسنان التشخيصية والجراحية.

حسب المستخدم النهائي: العيادات ترسو الطلب، منظمات خدمات طب الأسنان تقود النمو المستقبلي

استحوذت عيادات طب الأسنان على 65.21% من مشتريات عام 2024، مؤكدة اعتماد القطاع على الممارسات المستقلة والمجموعات الصغيرة للوصول للتوزيع. صنع القرار هنا يتمحور حول الطبيب ويركز على العائد على الاستثمار؛ رأس المال غالباً ما يُموّل ذاتياً أو يُستحصل من البنوك المحلية، مما يدفع لاقتناء متدرج للماسحات وآلات الطحن والليزرات. تقدر هذه المكاتب الترقيات المودولية التي تقلل اضطراب سير العمل وتتماشى مع حجم المرضى.

منظمات خدمات طب الأسنان، رغم أصغر من حيث إيرادات حالية، تمثل القناة الأسرع نمواً بمعدل نمو سنوي مركب قدره 7.87%. تعيّن مجموعات التكنولوجيا عبر العشرات إلى المئات من المواقع، مولدة طفرات طلب متوقعة عندما تُدمج منصة إقليمية جديدة. تؤمن منظمات الشراء الجماعي خصومات وحدة 10-15%، مجبرة الموردين على متابعة عقود حصرية طويلة المدى تجمع الأجهزة والبرمجيات والخدمة. المستشفيات ومختبرات طب الأسنان المتخصصة تكمل طلب المستخدم النهائي، مستثمرة أساساً في أجنحة الأشعة المقطعية ثلاثية الأبعاد الجراحية وطابعات عالية الإنتاجية للترميمات غير المباشرة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

حافظت أوروبا على الصدارة بـ 32.32% من إيرادات عام 2024 بفضل التغطية الصحية الفموية الشاملة أو المستهدفة والسداد المتسق للتصوير الوقائي والعيادات الجامعية الممولة جيداً التي تعمل كمواقع عرض تكنولوجي. تتصدر ألمانيا اختراق الكاد/كام الإقليمي، بينما تظهر إسكندنافيا أعلى معدلات الأشعة الرقمية. سيتمحور النمو حتى عام 2030 حول تكامل تراكب الذكاء الاصطناعي، مع تشجيع المنظمين للسداد القائم على النتائج والتشغيل البيني للصحة الإلكترونية. جنوب أوروبا، حيث تسود التغطية المستهدفة، يفتح فرص القطاع الخاص للماسحات الرقمية منخفضة التكلفة والطواحين المكتبية مع ارتفاع تدفقات السياحة الطبية.

آسيا المحيط الهادئ هو محرك نمو سوق معدات طب الأسنان التشخيصية والجراحية، بتوقعات معدل نمو سنوي مركب قدره 8.71%. تعمل مبادرة الصين الصحية 2030 على توسيع تغطية التأمين العام، قائدة المستشفيات الإقليمية لشراء عيادات متعددة الكراسي وأجنحة الأشعة المقطعية ثلاثية الأبعاد ومراكز التعقيم. تتوسع سلاسل الهند الخاصة في زراعة الأسنان وطب الأسنان التجميلي، محفزة استيرادات الليزرات وطابعات جانب الكرسي. اليابان وكوريا الجنوبية، المتبنيان المبكران للروبوتات وتحليلات الذكاء الاصطناعي، يصدران الآن أفضل الممارسات إلى جنوب شرق آسيا من خلال برامج تعليم طب الأسنان. تستمر نقص القوى العاملة، إلا أن المنح الحكومية ومراكز التدريب التي يقودها البائعون تبدأ في سد الفجوة.

تبقى أمريكا الشمالية ناضجة تكنولوجياً لكن بعيدة عن التشبع. يوسع توسع المنافع السنية المحدودة لبرنامج الرعاية الطبية المتقدمة القاعدة المؤمن عليها لرعاية كبار السن، قائدة طلب الأشعة المقطعية ثلاثية الأبعاد لتخطيط الزرع. تدعم عمليات الاستحواذ العدوانية لمنظمات خدمات طب الأسنان أحجام معدات عالية رغم النمو المسطح للمرضى، لأن استحواذات المنصة تحفز توحيد النفقات الرأسمالية وترقيات الأسطول. يدعم الخليط العام-الخاص في كندا مشتريات ثابتة لكن معتدلة، بينما تظهر المكسيك تبنياً متفاوتاً بسبب فجوات السداد لكنها تستفيد من السياحة عبر الحدود التي تموّل استثمارات العيادات الخاصة.

المشهد التنافسي

سوق معدات طب الأسنان التشخيصية والجراحية مركزة بشكل معتدل وتتجه نحو تركز أقوى مع تموّل صناديق الأسهم الخاصة عمليات استحواذ متسلسلة. يسيطر أكبر خمسة موردين الآن على الإيرادات العالمية. تمثل عملية شراء شركة باتيرسون بقيمة 4.1 مليار دولار أمريكي من قِبل Patient Square Capital بعلاوة 49% التقييمات المتزايدة المرتبطة بالنظم البيئية المتكاملة للأجهزة-البرمجيات. يتنوع المصنعون في المواد الاستهلاكية المجاورة وتحليلات السحابة للدفاع عن الهوامش وتأمين إيرادات الاشتراك.

تحدد القيادة التكنولوجية الميزة التنافسية. استثمار Carestream Dental البالغ 525 مليون دولار أمريكي في مركز ابتكار الرعاية الصحية الفموية يستهدف تنظيم سير عمل الذكاء الاصطناعي وتعاون الفريق عن بُعد، مما يضع الشركة لكشف هيكل "الممارسة 2040" من طرف إلى طرف. استحواذ HuFriedyGroup على SS White Dental يتوسع في كفاءات البور الكربيدي والماسي، مسهلاً مبيعات الأدوات المجمعة جانب حزم العيادات. يستفيد متخصصو الذكاء الاصطناعي الناشئون مثل VideaHealth من أكثر من 30 موافقة من إدارة الغذاء والدواء لتأمين اتفاقات توزيع مع كبار مصنعي التصوير، مسرعين اختراق السوق بدون امتلاك أصول أجهزة.

في المناطق الناشئة، تسد العلامات الآسيوية متوسطة المستوى فجوات الأسعار بوحدات الأشعة المقطعية ثلاثية الأبعاد وليزرات الديود الغنية بالمزايا مسعّرة 20-30% تحت الشركات الغربية الرائدة، مجبرة القادة العالميين على تكثيف عروض الخدمة والضمان. في الوقت نفسه، تتشارك عمالقة المواد الاستهلاكية مع شركات الروبوتات الناشئة لدخول سير عمل الانطباع إلى التاج المطحون المؤتمت بالكامل. إجمالاً، تتقارب استراتيجيات البائعين الآن على انفتاح المنصة وربط API وبيئات البيانات الآمنة سيبرانياً، مؤسسة الحدود التنافسية القادمة ما وراء أوراق مواصفات المعدات الخالصة.

قادة صناعة معدات طب الأسنان التشخيصية والجراحية

-

Dentsply Sirona

-

Carestream Health

-

Envista holdings Corporations

-

Planmeca Oy

-

Solventum Corporation

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- أكتوبر 2024: أتمت HuFriedyGroup استحواذها على SS White Dental، موسعة خطوط أدوات علاج الجذور والدورانية مع إضافة قدرة تصنيع أمريكية.

- سبتمبر 2024: التزمت Carestream Dental بـ 525 مليون دولار أمريكي نحو مركز ابتكار الرعاية الصحية الفموية، بهدف تسريع تكامل الذكاء الاصطناعي وتقليل الديون لتقوية الاستثمار في البحث والتطوير طويل المدى.

نطاق التقرير العالمي لسوق معدات طب الأسنان التشخيصية والجراحية

وفقاً لنطاق التقرير، أدوات/معدات طب الأسنان التشخيصية هي أدوات يستخدمها متخصصو طب الأسنان لإجراء فحص متعمق لأسنان المريض ولثته وفكه وعضلاته. يتضمن الفحص التشخيصي الشامل نظرة عامة على صحة الفم والفك. تُستخدم معدات جراحة الأسنان في العمليات الجراحية المرتبطة بطب الأسنان، والتي تشمل استخراج الأسنان ووضع الزرعات وطعوم العظام والعديد من الإجراءات الأخرى، كل منها يتطلب تدريباً سريرياً متخصصاً. يتم تجزئة سوق معدات طب الأسنان التشخيصية والجراحية حسب النوع (أنظمة ومعدات طب الأسنان، وكراسي طب الأسنان، والقطع اليدوية، ومعدات المعالجة الضوئية، ووحدات التقشير، وأنظمة الكاد/كام)، وليزر الأسنان (ليزر الأنسجة الرخوة وليزرات الأنسجة الصلبة)، ومعدات الأشعة السنية (معدات الأشعة خارج الفم، ومعدات الأشعة داخل الفم، والأشعة المقطعية ثلاثية الأبعاد ومعدات الأشعة الأخرى)، والعلاج (تقويم الأسنان، وعلاج الجذور، وعلاج اللثة، وتركيب الأسنان الاصطناعية)، والمستخدم النهائي (المستشفيات والعيادات)، والجغرافيا (أمريكا الشمالية، وأوروبا، وآسيا المحيط الهادئ، وأمريكا الجنوبية، والشرق الأوسط وأفريقيا). يغطي تقرير السوق أيضاً أحجام السوق المقدرة والاتجاهات لـ 17 دولة عبر المناطق الرئيسية عالمياً. يقدم التقرير القيمة (مليون دولار أمريكي) للقطاعات المذكورة أعلاه.

| أنظمة ومعدات طب الأسنان |

| ليزر الأسنان |

| معدات الأشعة السنية |

| أنواع أخرى (كاميرات داخل الفم، مواد الكاد/كام، إلخ.) |

| تقويم الأسنان |

| علاج الجذور |

| علاج اللثة |

| تركيب الأسنان الاصطناعية |

| المستشفيات |

| عيادات طب الأسنان |

| مختبرات طب الأسنان |

| منظمات خدمات طب الأسنان |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا المحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| أستراليا | |

| باقي آسيا المحيط الهادئ | |

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية |

| حسب نوع المعدات | أنظمة ومعدات طب الأسنان | |

| ليزر الأسنان | ||

| معدات الأشعة السنية | ||

| أنواع أخرى (كاميرات داخل الفم، مواد الكاد/كام، إلخ.) | ||

| حسب العلاج | تقويم الأسنان | |

| علاج الجذور | ||

| علاج اللثة | ||

| تركيب الأسنان الاصطناعية | ||

| حسب المستخدم النهائي | المستشفيات | |

| عيادات طب الأسنان | ||

| مختبرات طب الأسنان | ||

| منظمات خدمات طب الأسنان | ||

| الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا المحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| باقي آسيا المحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو الحجم الحالي لسوق معدات طب الأسنان التشخيصية والجراحية العالمية؟

تقدر قيمة السوق بـ 9.13 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 13.07 مليار دولار أمريكي بحلول عام 2030.

ما معدل النمو السنوي المركب (CAGR) المتوقع للسوق حتى عام 2030؟

من المتوقع أن تتوسع إيرادات الصناعة بمعدل نمو سنوي مركب قدره 7.43% خلال فترة 2025-2030.

أي فئة معدات متوقع أن تحقق أسرع نمو؟

تتصدر أنظمة ليزر الأسنان بتوقعات معدل نمو سنوي مركب قدره 9.25%، مدفوعة بالطلب على الإجراءات بأقل تدخل جراحي.

لماذا تعتبر منظمات خدمات طب الأسنان (DSOs) محورية لتوسع السوق؟

يمكّن توحيد منظمات خدمات طب الأسنان الشراء بالجملة والطرح التكنولوجي المعياري، قائدة ترقيات على نطاق المجموعة تتفوق على إنفاق العيادات المستقلة.

أي منطقة متوقع أن تنمو بأسرع ما يمكن؟

آسيا المحيط الهادئ مهيأة لأعلى معدل نمو سنوي مركب إقليمي عند 8.71%، مدفوعة بارتفاع طلب الطبقة المتوسطة والسياحة الطبية والبرامج الحكومية الداعمة.

آخر تحديث للصفحة في: