حجم وحصة سوق إدارة المرافق في المملكة المتحدة

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2019 - 2023 |

| حجم السوق (2025) | 83.29 مليار دولار أمريكي |

| حجم السوق (2030) | 95.24 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 2.74% CAGR |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق إدارة المرافق في المملكة المتحدة من قبل Mordor Intelligence

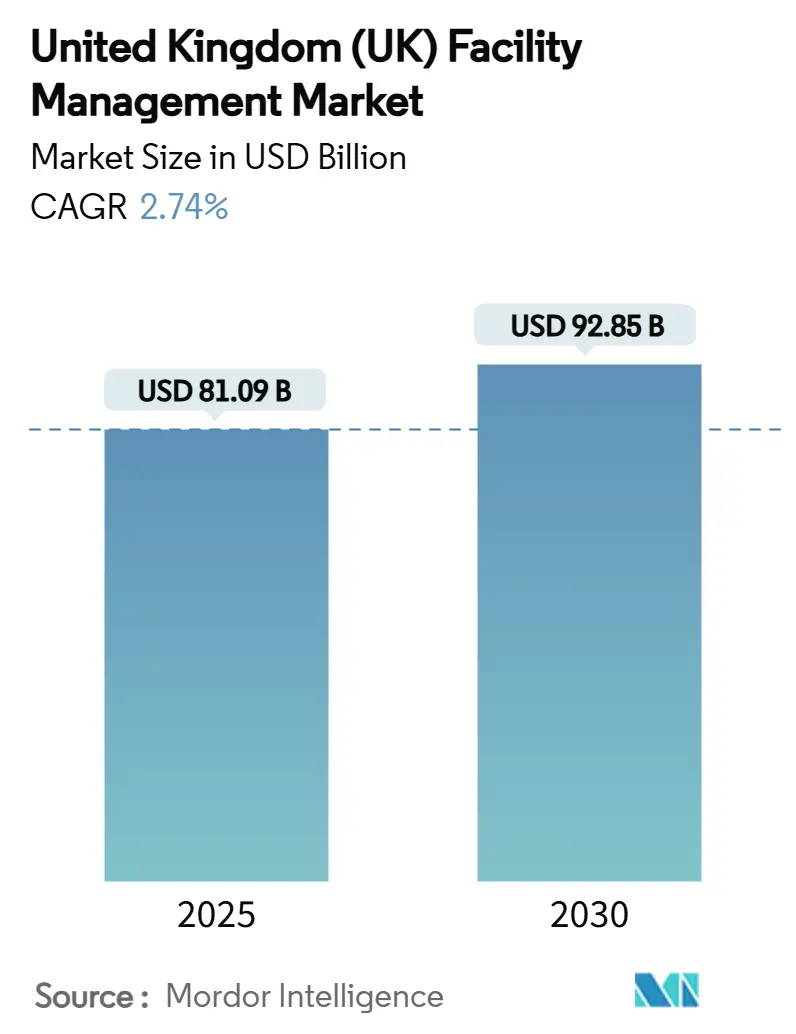

يقف حجم سوق إدارة المرافق في المملكة المتحدة عند 81.09 مليار دولار أمريكي في 2025 ومن المتوقع أن يصل إلى 92.85 مليار دولار أمريكي بحلول 2030، مما يعكس معدل نمو سنوي مركب قدره 2.74% خلال الفترة. المسار المقيس يشير إلى قطاع ناضج يتقدم تحت ولايات كفاءة الطاقة والتحول الرقمي وتفضيل مستمر لنماذج الخدمات المُعهد بها خارجياً. الخدمات الصعبة تحتل أهمية أولى لأن المخزون المبني المتقادم يتطلب صيانة ميكانيكية وكهربائية وسباكة صارمة لتلبية معايير كفاءة الطاقة الدنيا، بينما تتطور الخدمات الناعمة بسرعة لمعالجة رفاهية مكان العمل وقواعد النظافة الصارمة. التكامل التكنولوجي من شبكات أجهزة استشعار إنترنت الأشياء إلى التحليلات المدعومة بالذكاء الاصطناعي-يقلل أوقات الاستجابة ويخفض استهلاك الطاقة ويمكّن عقوداً قائمة على النتائج تنمي الإيرادات دون توسع متناسب في عدد الموظفين. زخم التعهيد الخارجي يستمر حيث يسعى العملاء العامون والخاصون إلى خبرة متخصصة تضمن الامتثال وتحقق يقين التكلفة وسط أسعار المدخلات المتقلبة. رغم أن نقص العمالة المرتبط بخروج بريطانيا من الاتحاد الأوروبي وتضخم التكلفة يضغط الهوامش، إلا أن تزايد تمويل تجديد القطاع العام وانتشار مساحات العمل المرنة يوفر مسارات توسع للمزودين الذين يبتكرون بسرعة.

النقاط الرئيسية للتقرير

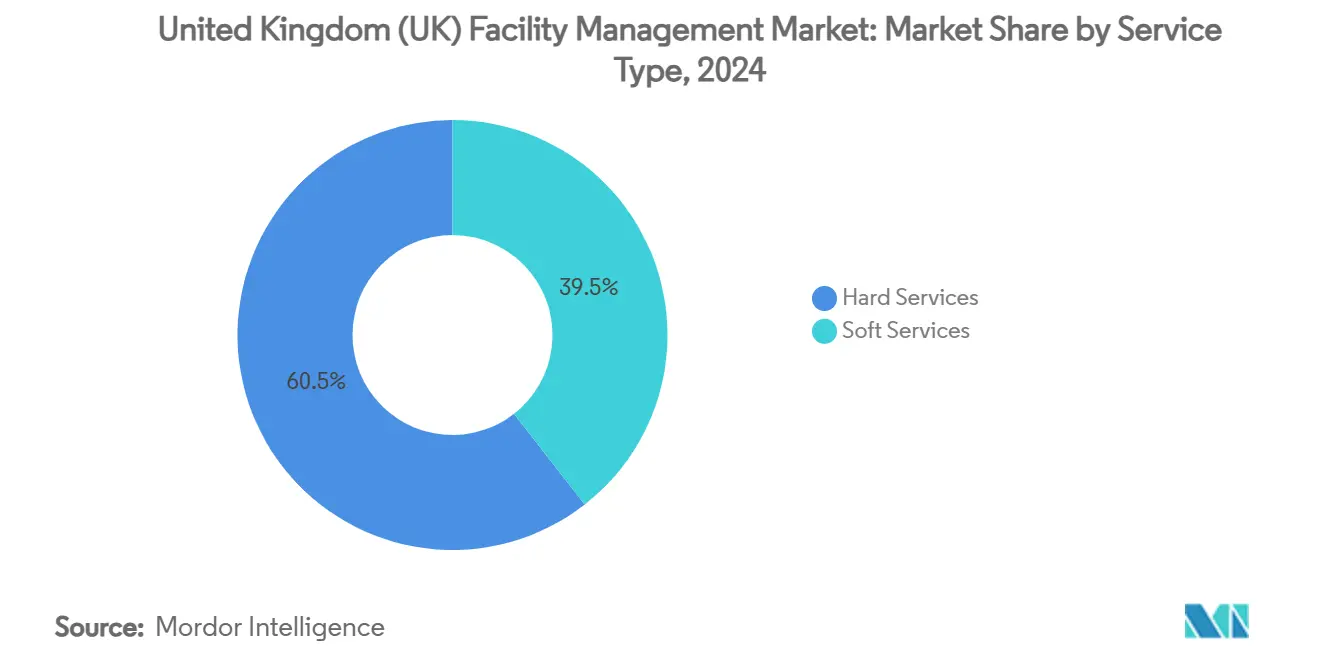

- حسب نوع الخدمة، تصدرت الخدمات الصعبة بـ60.54% من حصة سوق إدارة المرافق في المملكة المتحدة في 2024، بينما من المتوقع أن تتقدم الخدمات الناعمة بمعدل نمو سنوي مركب قدره 2.89% حتى 2030

- حسب نوع العرض، استحوذ النموذج المُعهد به خارجياً على 64.34% من حصة حجم سوق إدارة المرافق في المملكة المتحدة في 2024 ومن المتوقع أن ينمو بمعدل نمو سنوي مركب قدره 2.83% حتى 2030

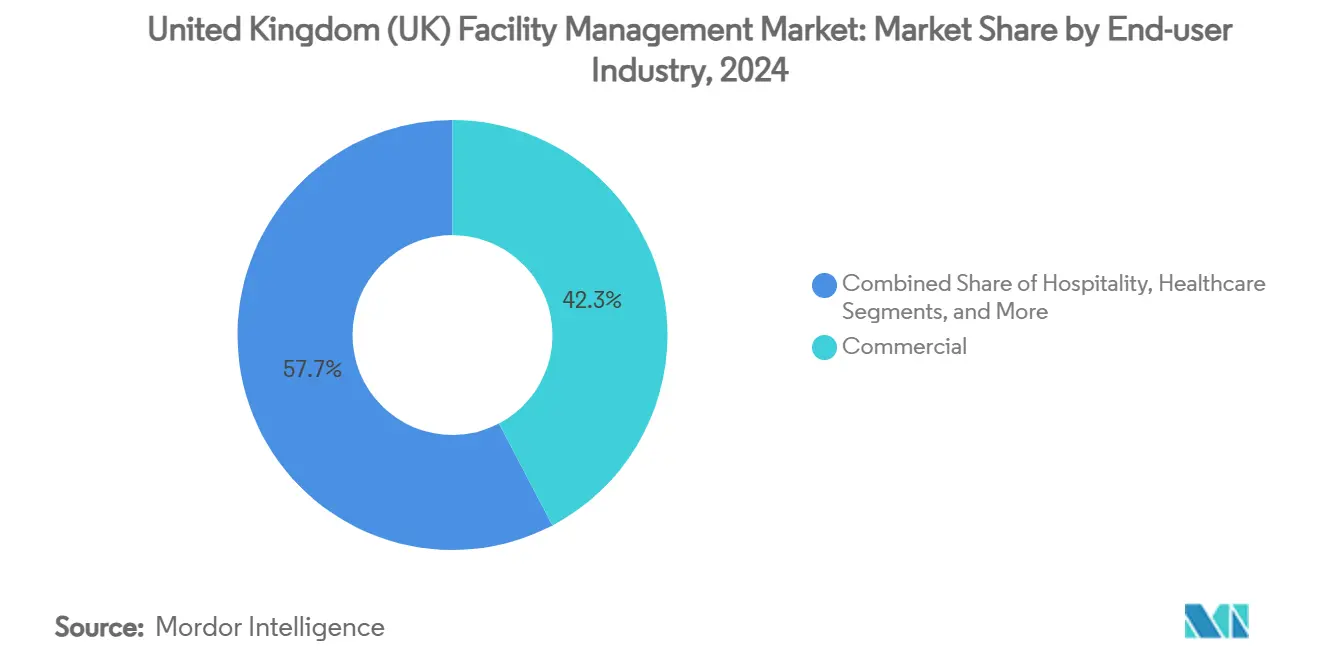

- حسب صناعة المستخدم النهائي، احتلت المرافق التجارية 42.31% من حصة سوق إدارة المرافق في المملكة المتحدة في 2024؛ قطاعات المؤسسات والبنية التحتية العامة تتوسع بمعدل نمو سنوي مركب قدره 2.79% حتى 2030

اتجاهات ورؤى سوق إدارة المرافق في المملكة المتحدة

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| التوسع السريع في العقارات التجارية | +0.8% | لندن، مانشستر، برمنغهام | المدى المتوسط (2-4 سنوات) |

| التكامل التكنولوجي (إنترنت الأشياء، الذكاء الاصطناعي، الأتمتة) | +0.6% | وطني، مركز في المدن الكبرى | المدى الطويل (≥ 4 سنوات) |

| اتجاه التعهيد الخارجي المتزايد | +0.5% | وطني | المدى القصير (≤ سنتان) |

| التركيز المتزايد على تجربة مكان العمل ورفاهية الموظفين | +0.4% | لندن، إدنبرة، كارديف | المدى المتوسط (2-4 سنوات) |

| لوائح كفاءة الطاقة الصارمة والهدف الصفري الصافي | +0.3% | وطني | المدى الطويل (≥ 4 سنوات) |

| ارتفاع مساحات العمل المرنة التي تتطلب عقود إدارة مرافق رشيقة | +0.2% | لندن، مانشستر، بريستول | المدى القصير (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

التكامل التكنولوجي (إنترنت الأشياء، الذكاء الاصطناعي، الأتمتة)

منصات إدارة المباني المدفوعة بالذكاء الاصطناعي تعيد تعريف تقديم الخدمة، حيث خفض مكتب الملكية الفكرية أوقات الاستجابة للصيانة من 14 يوماً إلى ثوانٍ بعد إطلاق بوابة أوامر عمل رقمية. [1]Intellectual Property Office, "IPO Celebrates First Filing in New Digital Service," GOV.UK أجهزة الاستشعار الذكية تنقل بيانات مباشرة للإشغال ودرجة الحرارة وجودة الهواء، مما يتيح للمزودين التحول من الصيانة التفاعلية إلى التنبؤية مع تقليل استخدام الطاقة ورفع راحة الموظفين. دخول CBRE في إدارة مرافق مراكز البيانات فائقة النطاق يؤكد إمكانية الهامش العالي في القطاعات التي تطلب مراقبة تحليلية على مدار 24 ساعة. عملاء الرعاية الصحية والتعليم يقودون الاعتماد لأن أنظمة الامتثال تتطلب مراقبة بيئية مستمرة. مع دمج لوحات المراقبة الرقمية للخدمات الناعمة والصعبة، يحزم المزودون التنظيف والأمن ودعم المكاتب وصيانة الأصول في عقود غنية بالبيانات تحصد علاوات أسعار.

التوسع السريع في العقارات التجارية

بيانات المؤسسة الملكية للمساحين المعتمدين تظهر أن طلب الشاغلين تحول إيجابياً في الربع الأول 2025، وإيجارات المكاتب الرئيسية في وسط لندن متوقعة أن ترتفع قرابة 5% خلال العام. [2]Royal Institution of Chartered Surveyors, "UK Commercial Property Shows Early Signs of Recovery," RICS.ORG الأصول الصناعية تسجل أقوى شهية استثمارية، مع رصيد صافي +18% في طلب المستثمرين، مدفوعة بالتجارة الإلكترونية والتصنيع القريب. التطويرات الجديدة تزيد الطلب على التشغيل وإدارة أصول دورة الحياة ومراجعة الامتثال المستمرة. مديرو المرافق الذين يشاركون مبكراً مع المطورين يؤمنون تدفقات إيرادات متعددة السنوات في مباني ذكية جاهزة تدمج لوحات مراقبة الحوكمة البيئية والاجتماعية والمؤسسية من اليوم الأول. نمو اللوجستيات يدفع بالمثل حزم إدارة مرافق مخصصة تجمع تقنيات تتبع المخزون وإدارة الأرصفة وصيانة أنظمة إطفاء الحرائق المتقدمة للمستودعات عالية الإنتاجية.

اتجاه التعهيد الخارجي المتزايد

إطار RM6232 لخدمة التاج التجارية، المقدر بحتى 35 مليار جنيه إسترليني (9.63 مليار دولار أمريكي)، يجسد اعتماد القطاع العام على متخصصي إدارة المرافق الخارجيين. عقود إطار إدارة المرافق الصعبة 2 لخدمة الصحة الوطنية تحقق حوالي 10% وفورات مقابل العمليات الداخلية مع ترقية مقاومة كوفيد-19. الشركات الخاصة أيضاً تتعهد خارجياً للتنقل في تعقيد العمل المختلط وولايات إزالة الكربون، منجذبة نحو اتفاقيات قائمة على النتائج تربط مكافآت المزود بوقت التشغيل أو كفاءة الطاقة أو مقاييس رضا الشاغلين. المزودون يستجيبون بتوسيع قدرات الهندسة وإنترنت الأشياء والتحليلات لامتلاك المزيد من سلسلة قيمة البيئة المبنية.

التركيز المتزايد على تجربة مكان العمل ورفاهية الموظفين

ثمانية وسبعون بالمائة من مديري المرافق يذكرون الاستدامة كأولوية قصوى في تقديم أماكن عمل أكثر صحة. أجهزة استشعار جودة الهواء وترقيات التصميم المريح تعزز معدلات الإنتاجية والاحتفاظ؛ بحث المستحضرات البيولوجية يربط التنظيف المتحكم في مسببات الأمراض بمكاسب قابلة للقياس في رضا الموظفين. مشغلو مساحات العمل المرنة مثل مجموعة مساحة العمل استضافوا 81 فعالية مجتمعية في الموقع في 2024 لرعاية مشاركة المستأجرين مع تلبية أهداف الكربون المنخفض. مزودو إدارة المرافق وبالتالي يحزمون خدمات على طراز الضيافة وتحليلات بيئية وبرمجة العافية في عروض متكاملة تحصد رسوماً إضافية.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| نقص العمالة وفجوات المهارات | -0.4% | وطني، حاد في لندن والجنوب الشرقي | المدى القصير (≤ سنتان) |

| ضغط الهامش من ارتفاع التكاليف التشغيلية | -0.3% | وطني | المدى المتوسط (2-4 سنوات) |

| نظام موردين مجزأ يعوق توحيد الخدمة | -0.2% | وطني | المدى الطويل (≥ 4 سنوات) |

| مخاوف أمان البيانات في أنظمة المباني الذكية | -0.1% | المدن الكبرى مع مباني عالية التقنية | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

نقص العمالة وفجوات المهارات

وحدات الضيافة والتنظيف والتموين تواجه 132,000 شاغر وظيفي بعد خروج بريطانيا من الاتحاد الأوروبي، مما يجهد قوائم إدارة المرافق. [3]The Guardian, "Brexit Staff Shortages Scupper Plans to Reopen Clarence House," THEGUARDIAN.COMالكتاب الأبيض للهجرة 2025 يرفع حد فيزا العامل الماهر إلى مستوى RQF 6، مما يقلص الوصول إلى الموظفين الدوليين لأدوار إدارة المرافق على مستوى الدخول. استثمار التدريب لأصحاب العمل انخفض 28% منذ 2005، مما يخلق عجزاً في المهارات في الوقت الذي تتبنى فيه المباني أنظمة رقمية متطورة. الشركات تقاوم بأكاديميات المشرفين مثل برنامج الجيل القادم من 12 وحدة من JPC بواسطة Samsic يركز على القيادة وتحسين المهارات التقنية. رغم ذلك، معدل دوران عالي وقوة عمل متقادمة تستمر في تحديد قدرة القطاع.

ضغط الهامش من ارتفاع التكاليف التشغيلية

تضخم البناء وقف قرب 10% في 2024، مما رفع سعر مدخلات التجديد الحيوية لعقود إدارة المرافق الصعبة. فحوص الجمارك بعد خروج بريطانيا من الاتحاد الأوروبي تضيف 25% للمستهلكات المستوردة، مع توقع بعض شركات إدارة المرافق زيادات تكلفة لوجستية سنوية قدرها 1.5 مليون جنيه إسترليني (0.41 مليون دولار أمريكي). زيادات التأمين الوطني تضاعف فواتير الأجور؛ Mitie أشارت إلى الحاجة لإعادة تعيين الأسعار للحفاظ على الهوامش. أنظمة إدارة الطاقة المتقدمة تحقق راحة جزئية لكن تتطلب رأس مال مقدم، مما يخفف الربحية قريبة المدى.

تحليل القطاعات

حسب نوع الخدمة: الخدمات الصعبة تدفع امتثال البنية التحتية

احتلت الخدمات الصعبة 60.54% من حصة سوق إدارة المرافق في المملكة المتحدة في 2024، مثبتة بتراكم صيانة خدمة الصحة الوطنية البالغ 11.6 مليار جنيه إسترليني (3.19 مليار دولار أمريكي) والجداول الزمنية الصارمة لترقية شهادة أداء الطاقة. حجم سوق إدارة المرافق في المملكة المتحدة لعقود الخدمات الصعبة مهيأ للتوسع حيث أن 28% من العقارات التجارية لا تزال تحصل على تقييم D أو أقل على مقياس شهادة أداء الطاقة، مما يفرض إصلاحات ميكانيكية وكهربائية وسباكة متسارعة. قطاعات MEP والتدفئة والتهوية وتكييف الهواء تستفيد من المسارات التنظيمية للهدف الصفري الصافي التي تتطلب تخفيضات انبعاثات 47%-62% بحلول 2035. رقمنة الأصول ترفع أيضاً الطلب على تحليلات الصيانة التنبؤية، مما يتيح للمزودين التدخل قبل فشل الأصول مع تلبية احتياجات إعداد تقارير الامتثال.

الخدمات الناعمة، رغم كونها أصغر اليوم، متوقعة أن تنمو بمعدل نمو سنوي مركب 2.89% حتى 2030، مدفوعة بمعايير تنظيف بدرجة المستشفى وابتكارات تجربة مكان العمل. قواعد مراقبة العدوى المتزايدة ترفع العلاوة لأنظمة التطهير الروبوتية وبروتوكولات النظافة المتحققة بأجهزة الاستشعار. مشغلو العمل المشترك يتطلبون مراقبة وصول ذكية، مما يدفع تحديث خدمة الأمن. ترقيات سلامة الحريق المرتبطة بتشريع ما بعد جرينفيل تضخم الطلب على خدمات اختبار إنذار متكاملة وتخطيط الإخلاء. معاً، هذه القوى تحول عروض المزودين نحو حزم شاملة تدمج تفوق الخدمة الناعمة مع الامتثال المدعوم بالبيانات.

حسب نوع العرض: التعهيد الخارجي يتسارع من خلال التخصص

النماذج المُعهد بها خارجياً سيطرت على 64.34% من حجم سوق إدارة المرافق في المملكة المتحدة في 2024 وستقود النمو بمعدل نمو سنوي مركب 2.83% حتى 2030. إدارة المرافق المتكاملة تجلس في القمة، مع ISS تمديد انتدابها العالمي مع Barclays ليغطي التنظيف والدعم التقني والتموين وحلول مكان العمل. المشتريات الحكومية وحدها تساهم بما يعادل 16.5 مليار دولار أمريكي سنوياً، مما يعزز مزايا النطاق للمكاملين الكبار.

المتخصصون في الخدمة الواحدة يحتفظون بمواطئ قدم حيث الامتثال ضيق لكن حيوي، كما يجسده تركيز Compass Healthcare على تنظيف مراقبة العدوى في المستشفيات. إدارة المرافق المحزومة تكتسب جاذبية بين المؤسسات متوسطة السوق التي تحتاج تنسيقاً دون التنازل عن الإشراف الداخلي. النماذج المختلطة تنشأ في المرافق الحساسة أمنياً، مدمجة الحوكمة الداخلية مع المعرفة الهندسية الخارجية. العقود القائمة على النتائج تسرع تحول التعهيد الخارجي بإثبات وفورات ملموسة ومؤشرات أداء محسنة، موجهة حتى المنظمات المحافظة نحو الخبرة الخارجية ضمن صناعة إدارة المرافق الأوسع في المملكة المتحدة.

حسب صناعة المستخدم النهائي: النمو المؤسسي يفوق الطلب التجاري

المشغلون التجاريون الذين يتراوحون من مكاتب التكنولوجيا إلى حدائق البيع بالتجزئة دفعوا 42.31% من طلب سوق إدارة المرافق في المملكة المتحدة في 2024. سوبر ماركت البيع بالتجزئة تنعش لوجستيات خلف المنزل وأجواء أمام المنزل لإرضاء المتسوقين متعددي القنوات. التخزين يستفيد من معدات مناولة مواد آلية، مما يدفع مزودي إدارة المرافق لإضافة صيانة الناقلات المزودة بالقياس عن بعد ومراقبة الأصول على مدار 24 ساعة. مراكز البيانات فائقة النطاق تنمو بـ20% من 2021 إلى 2026، مما يستلزم صيانة متخصصة لأنظمة التبريد والطاقة.

عملاء المؤسسات والبنية التحتية العامة سينمون الأسرع بمعدل نمو سنوي مركب 2.79% حتى 2030 بفضل دفعات التحديث في المستشفيات والمدارس والمكاتب الإدارية. جائزة الخدمة المتكاملة السنوية لوزارة العمل والمعاشات التقاعدية البالغة 945 مليون جنيه إسترليني (260.04 مليون دولار أمريكي) لـISS تجسد نطاق العقد. الجامعات والمدارس تستثمر في لوحات مراقبة طاقة الحرم الجامعي الذكية وترقيات الأمان، بينما المستشفيات تطلب أنظمة تنظيف ضغط سلبي وتكرار الأصول الحيوية. شبكات النقل، مثل طريق السكك الحديدية الغربية العظمى البالغ 1,997 كيلومتراً، تتطلب صيانة متعددة التخصصات للمحطات وخدمات مستودع المخزون المتداول.

ملاحظة: حصص القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

لندن والجنوب الشرقي تمثل أكبر شريحة إقليمية من سوق إدارة المرافق في المملكة المتحدة، مثبتة بالعقارات التجارية الكثيفة وإنفاذ شهادة أداء الطاقة الصارم. مكاتب وسط لندن الرئيسية متوقعة أن تسجل نمو إيجار قرب 5% في 2025، مؤججة طلب إدارة مرافق راقية تدمج تحليلات امتثال الحوكمة البيئية والاجتماعية والمؤسسية وجداول تنظيف ديناميكية وضمانات أداء الطاقة. ازدهار مساحة العمل المرنة في العاصمة، يتطلب عقود رشيقة تعدل الخدمات وفقاً لتباينات الإشغال اليومية. نقص العمالة يضرب هنا بأشد، مجبرة المزودين على نشر الأتمتة والتدريب المستهدف لدعم مستويات الخدمة.

شمال إنجلترا واسكتلندا تظهر توسعاً قوياً في إدارة المرافق الصناعية حيث الحوافز السياسية تدفع عودة اللوجستيات والتصنيع للشاطئ. عقد Sodexo مع HMRC عبر بلفاست وإيست كيلبرايد وجلاسجو يجسد نمو اللامركزية للعقارات في القطاع العام. مجمعات التصنيع في الميدلاندز تستثمر في الصيانة التنبؤية والمراقبة البيئية، مما يخلق طلباً على فرق هندسة متعددة المهارات. مشاريع الطاقة المتجددة الاسكتلندية تقدم فرصاً للمتخصصين في مرافق صيانة التوربينات ووصاية الأصول منخفضة الكربون.

ويلز وأيرلندا الشمالية تستفيد من ترقيات البنية التحتية وتجديدات محاور النقل التي تطلب خبرة إدارة مرافق في امتثال السلامة وبيئات خدمة الركاب وتجديد الأصول الفعال من حيث التكلفة. التباين الإقليمي في توفر القوى العاملة وكثافة الإنفاذ يحفز المزودين على تخصيص نماذج التوظيف والدعم التنظيمي والاستثمارات التكنولوجية حسب المنطقة مع الاستفادة من قوة الشراء الوطنية للحفاظ على التكاليف تنافسية. عبر سوق إدارة المرافق في المملكة المتحدة، نهج خدمة إقليمي لكن موحد يثبت أنه حيوي لكسب والاحتفاظ بمحافظ متنوعة جغرافياً.

المشهد التنافسي

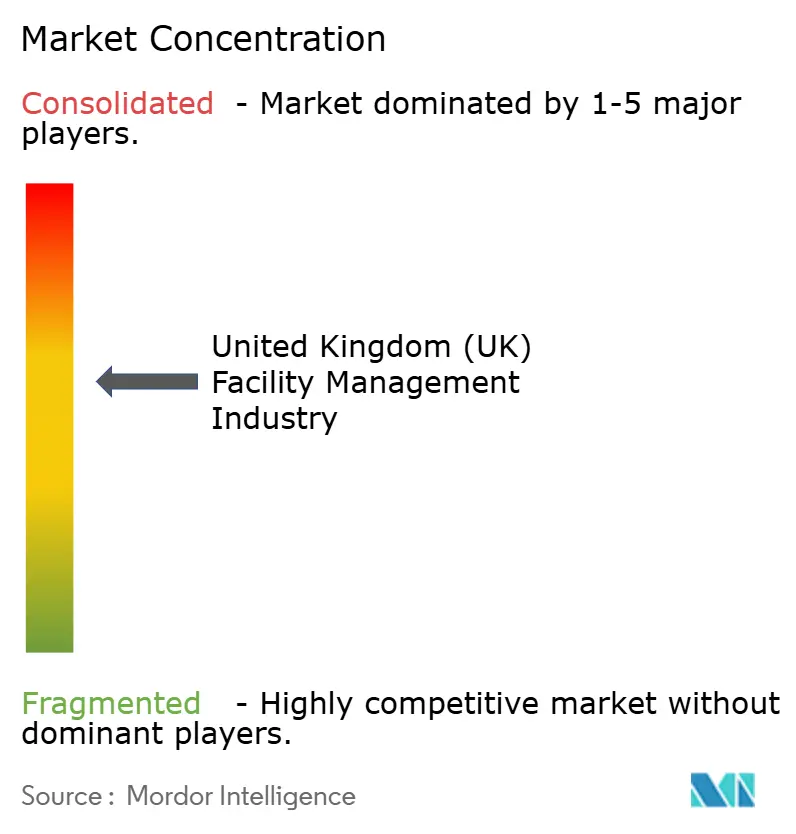

السوق يبقى مجزأ بشكل معتدل. اللاعبون العالميون Mitie وISS وSerco يستفيدون من النطاق والمنصات الرقمية المتكاملة لكسب عقود متعددة المواقع، كما يتضح من خط أنابيب Mitie القياسي للجوائز الجديدة البالغ 3.7 مليار جنيه إسترليني (1.02 مليار دولار أمريكي). التوحيد تسارع في 2024 عندما استحوذت OCS على FES FM ومجموعة Compass اشترت CH&CO، مضيفة 10,000 موظف وموسعة عمق الخدمة الصعبة. قطاعات الخدمة الصعبة تقيم حواجز تقنية تفضل الشركات الراسخة، بينما ساحات الخدمة الناعمة تبقى أكثر حساسية للسعر ومفتوحة للداخلين المتخصصين.

التكنولوجيا تبرز كالمميز المركزي. المزودون يستثمرون في تحليلات الذكاء الاصطناعي ويسجلون براءات اختراع خوارزميات صيانة ذكية وينشرون أجهزة استشعار إنترنت الأشياء على نطاق لضمان وقت التشغيل ومكاسب أداء الطاقة. امتثال الحوكمة البيئية والاجتماعية والمؤسسية والتخصص في الرعاية الصحية والتسعير القائم على النتائج مجالات مساحة بيضاء جذابة حيث خبرة المجال تتفوق على العمالة المُسلَعة. الشركات الناشئة غالباً ما تستهدف مجالات متخصصة في خدمة واحدة، لكن التنافس على عقود وطنية متكاملة يتطلب قدرة مالية وأطر تسليم مثبتة. مع تفضيل أطر المشتريات لعدد أقل من الموردين الأكبر القادرين على تحمل مخاطر الامتثال، المجال التنافسي يتركز ببطء، حتى مع ازدهار المتخصصين المحليين في أدوار هندسة الخدمة الصعبة شبه الإقليمية وتجربة مكان العمل البوتيكية.

قادة صناعة إدارة المرافق في المملكة المتحدة

-

ISS UK

-

Mitie Group PLC

-

Serco Group PLC

-

Kier Group PLC

-

G4S Facilities Management UK Limited

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- فبراير 2025: مجموعة Mitie أعلنت نمو إيرادات 14% إلى 2.43 مليار جنيه إسترليني (0.67 مليار دولار أمريكي) للنصف الأول من السنة المالية 25، منسبة المكاسب إلى عقود جديدة وإدارة الهامش

- مارس 2025: مجموعة Serco حققت إيرادات 4.8 مليار جنيه إسترليني (1.32 مليار دولار أمريكي) في 2024 وأوضحت خط أنابيب 11.2 مليار جنيه إسترليني (3.08 مليار دولار أمريكي) لعام 2025

- ديسمبر 2024: OCS أكملت استحواذ FES FM وخدمات دعم FES، مضيفة 4,000 مهندس إلى بصمتها في المملكة المتحدة

- ديسمبر 2024: CBRE أمنت انتداب إدارة مرافق مع Kao Data لمحفظة مراكز البيانات في المملكة المتحدة

نطاق تقرير سوق إدارة المرافق في المملكة المتحدة

إدارة المرافق وظيفة تنظيمية تدمج الناس والأماكن والعمليات داخل البيئة المبنية لتحسين جودة حياة الناس وإنتاجية الأعمال الأساسية.

سوق إدارة المرافق في المملكة المتحدة مقسم حسب نوع إدارة المرافق (خدمة إدارة مرافق داخلية، خدمة إدارة مرافق معهودة خارجياً (إدارة مرافق واحدة، إدارة مرافق محزومة، وإدارة مرافق متكاملة))، نوع العرض (إدارة مرافق صعبة (تشغيل وصيانة المباني وخدمات الممتلكات، خدمات ميكانيكية وكهربائية وسباكة، خدمات إدارة مرافق صعبة أخرى (تتضمن خدمات الطاقة))، وإدارة مرافق ناعمة (خدمات السلامة والأمان، خدمات دعم المكاتب، خدمات البواب، خدمات التموين، خدمات إدارة مرافق ناعمة أخرى))، والمستخدمون النهائيون (تجاري، مؤسسي، عام/بنية تحتية، صناعي، ومستخدمون نهائيون آخرون)، والمنطقة (لندن وجنوب شرق إنجلترا، جنوب غرب إنجلترا، الميدلاندز وشرق إنجلترا، شمال إنجلترا، وباقي المملكة المتحدة). أحجام السوق والتوقعات من حيث القيمة بالدولار الأمريكي لجميع القطاعات المذكورة أعلاه.

| الخدمات الصعبة | إدارة الأصول |

| خدمات MEP والتدفئة والتهوية وتكييف الهواء | |

| أنظمة الحريق والسلامة | |

| خدمات إدارة مرافق صعبة أخرى | |

| الخدمات الناعمة | دعم المكاتب والأمان |

| خدمات التنظيف | |

| خدمات التموين | |

| خدمات إدارة مرافق ناعمة أخرى |

| داخلي | |

| معهود خارجياً | إدارة مرافق واحدة |

| إدارة مرافق محزومة | |

| إدارة مرافق متكاملة |

| تجاري (تكنولوجيا المعلومات والاتصالات، البيع بالتجزئة والمستودعات، إلخ) |

| الضيافة (فنادق، مطاعم، مطاعم واسعة النطاق) |

| مؤسسي وبنية تحتية عامة (حكومي، تعليم، نقل) |

| الرعاية الصحية (مرافق عامة وخاصة) |

| صناعي ومعالجة (تصنيع، طاقة، تعدين) |

| صناعات أخرى للمستخدم النهائي (إسكان متعدد، ترفيه، رياضة وترفيه) |

| حسب نوع الخدمة | الخدمات الصعبة | إدارة الأصول |

| خدمات MEP والتدفئة والتهوية وتكييف الهواء | ||

| أنظمة الحريق والسلامة | ||

| خدمات إدارة مرافق صعبة أخرى | ||

| الخدمات الناعمة | دعم المكاتب والأمان | |

| خدمات التنظيف | ||

| خدمات التموين | ||

| خدمات إدارة مرافق ناعمة أخرى | ||

| حسب نوع العرض | داخلي | |

| معهود خارجياً | إدارة مرافق واحدة | |

| إدارة مرافق محزومة | ||

| إدارة مرافق متكاملة | ||

| حسب صناعة المستخدم النهائي | تجاري (تكنولوجيا المعلومات والاتصالات، البيع بالتجزئة والمستودعات، إلخ) | |

| الضيافة (فنادق، مطاعم، مطاعم واسعة النطاق) | ||

| مؤسسي وبنية تحتية عامة (حكومي، تعليم، نقل) | ||

| الرعاية الصحية (مرافق عامة وخاصة) | ||

| صناعي ومعالجة (تصنيع، طاقة، تعدين) | ||

| صناعات أخرى للمستخدم النهائي (إسكان متعدد، ترفيه، رياضة وترفيه) | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو الحجم الحالي لسوق إدارة المرافق في المملكة المتحدة؟

السوق مقيم بـ81.09 مليار دولار أمريكي في 2025.

ما مدى سرعة النمو المتوقعة لسوق إدارة المرافق في المملكة المتحدة؟

من المتوقع أن يتوسع بمعدل نمو سنوي مركب 2.74%، ليصل إلى 92.85 مليار دولار أمريكي بحلول 2030.

أي نوع خدمة يهيمن على السوق؟

الخدمات الصعبة تقود بحصة 60.54% بسبب البنية التحتية الحيوية واحتياجات الامتثال.

لماذا التعهيد الخارجي بارز في القطاع؟

النماذج المعهودة خارجياً تقدم خبرة متخصصة وضمان امتثال، محتلة حصة 64.34% في 2024.

ما هي التحديات الرئيسية التي تواجه المزودين؟

نقص العمالة وتضخم التكلفة ومخاوف أمان البيانات في المباني الذكية تضغط الهوامش وترفع المخاطر التشغيلية.

أي قطاع مستخدم نهائي ينمو الأسرع؟

عملاء المؤسسات والبنية التحتية العامة يظهرون أعلى معدل نمو سنوي مركب بـ2.79% حتى 2030، مدفوعاً بمشاريع التحديث الحكومية.

آخر تحديث للصفحة في: