حجم وحصة سوق التأمين على الحياة وغير الحياة في الهند

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2019 - 2023 |

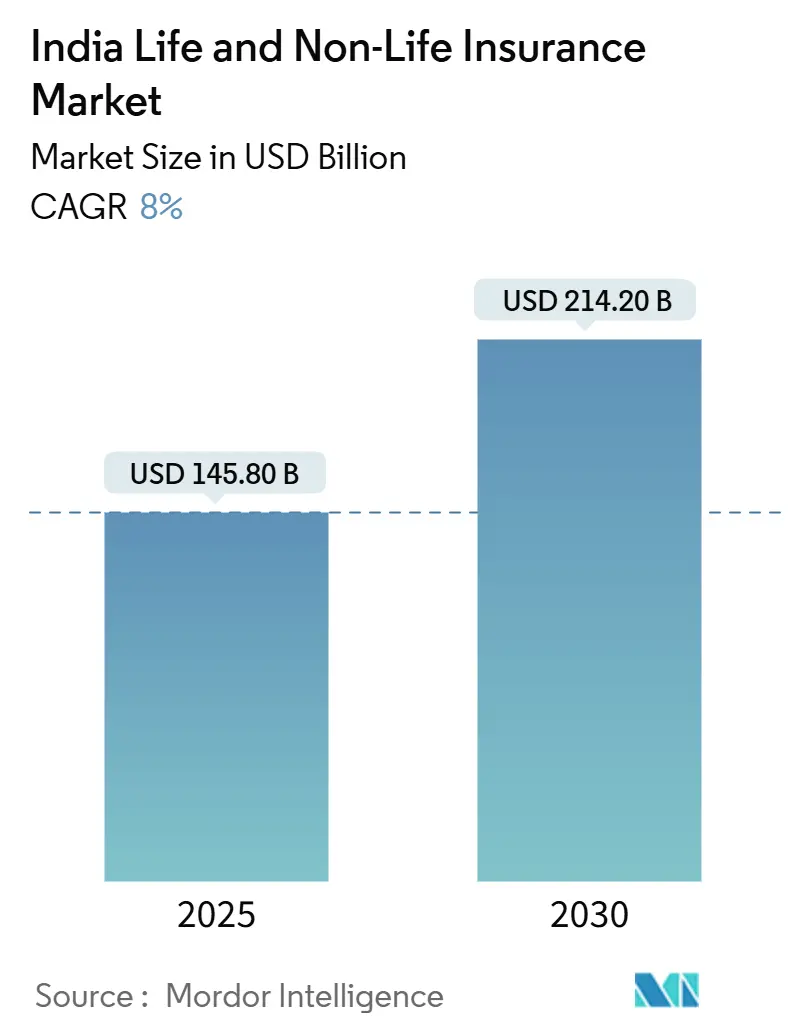

| حجم السوق (2025) | 145.80 مليار دولار أمريكي |

| حجم السوق (2030) | 214.20 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 8.00% CAGR |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق التأمين على الحياة وغير الحياة في الهند من قبل Mordor Intelligence

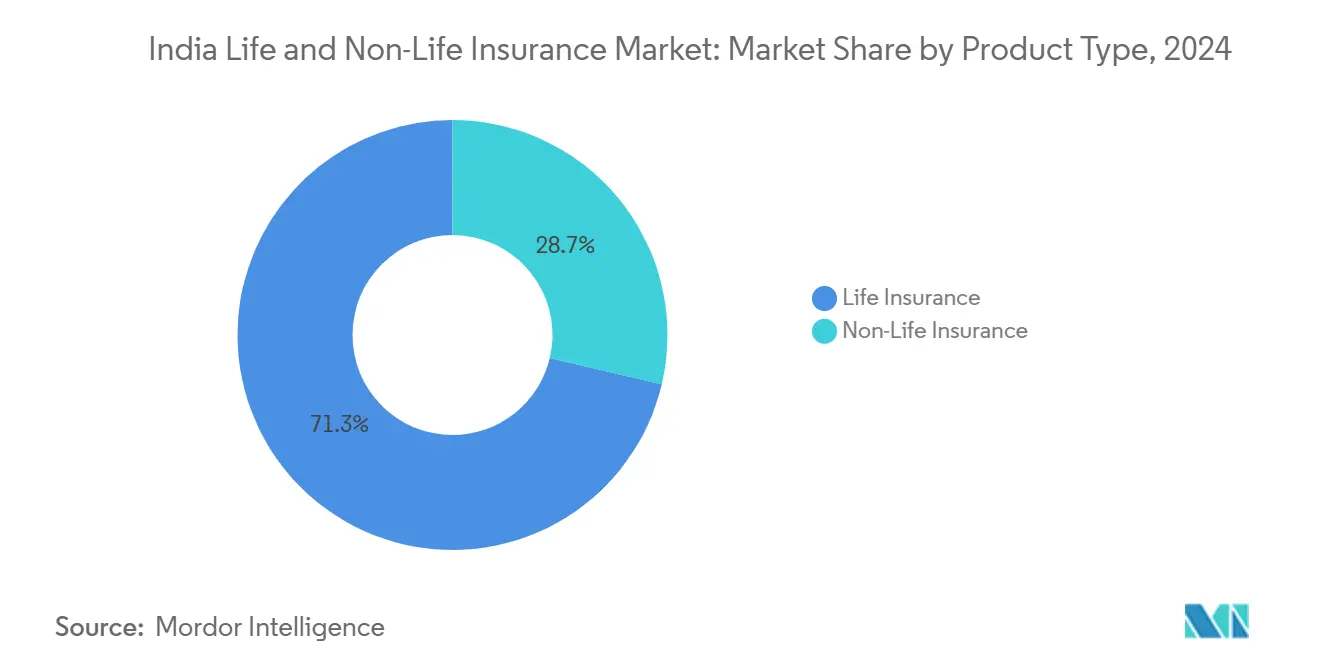

تبلغ قيمة سوق التأمين على الحياة وغير الحياة في الهند 145.80 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 214.20 مليار دولار أمريكي في عام 2030، مما يعكس معدل نمو سنوي مركب قدره 8.00% خلال هذه الفترة. تتفوق أسواق التأمين على الحياة وغير الحياة في الهند على جميع دول مجموعة العشرين، مدعومة بالنمو الاقتصادي القوي والطبقة الوسطى المتنامية والإصلاحات التطلعية من هيئة تنظيم وتطوير التأمين في الهند (IRDAI). تعزز مبادرة IRDAI الطموحة "التأمين للجميع بحلول 2047"، التي تسلط الضوء على البنية التحتية الرقمية والأطر التنظيمية القابلة للتكيف، هذا الاتجاه التصاعدي. في عام 2024، يهيمن التأمين على الحياة بحصة سوقية مهيمنة تبلغ 71.1%، إلا أن التأمين غير الحياة يكتسب زخماً بسرعة. هذا الارتفاع مدفوع بزيادة الوعي الصحي والتأمين الإلزامي للسيارات والشهية المتزايدة للمنتجات المتخصصة التي تتناول المخاطر المناخية والإلكترونية. في الوقت نفسه، فإن الارتفاع السريع لقنوات التوزيع الرقمي يُحدث ثورة في الصناعة، ويعزز إمكانية الوصول، ويقلل تكاليف اكتساب العملاء، ويأسر الفئات الديموغرافية الأصغر سناً والأكثر دراية بالتكنولوجيا.

النقاط الرئيسية للتقرير

- حسب نوع المنتج، استحوذ التأمين على الحياة على 71.3% من حصة سوق التأمين على الحياة وغير الحياة في الهند في عام 2024، بينما من المتوقع أن تتوسع أقساط التأمين غير الحياة بمعدل نمو سنوي مركب قدره 10.84% حتى عام 2030.

- حسب قناة التوزيع، هيمنت الوكالة الفردية بحصة 33.5% في عام 2024، في حين تتقدم المنصات الرقمية المباشرة بمعدل نمو سنوي مركب قدره 22.95% حتى عام 2030.

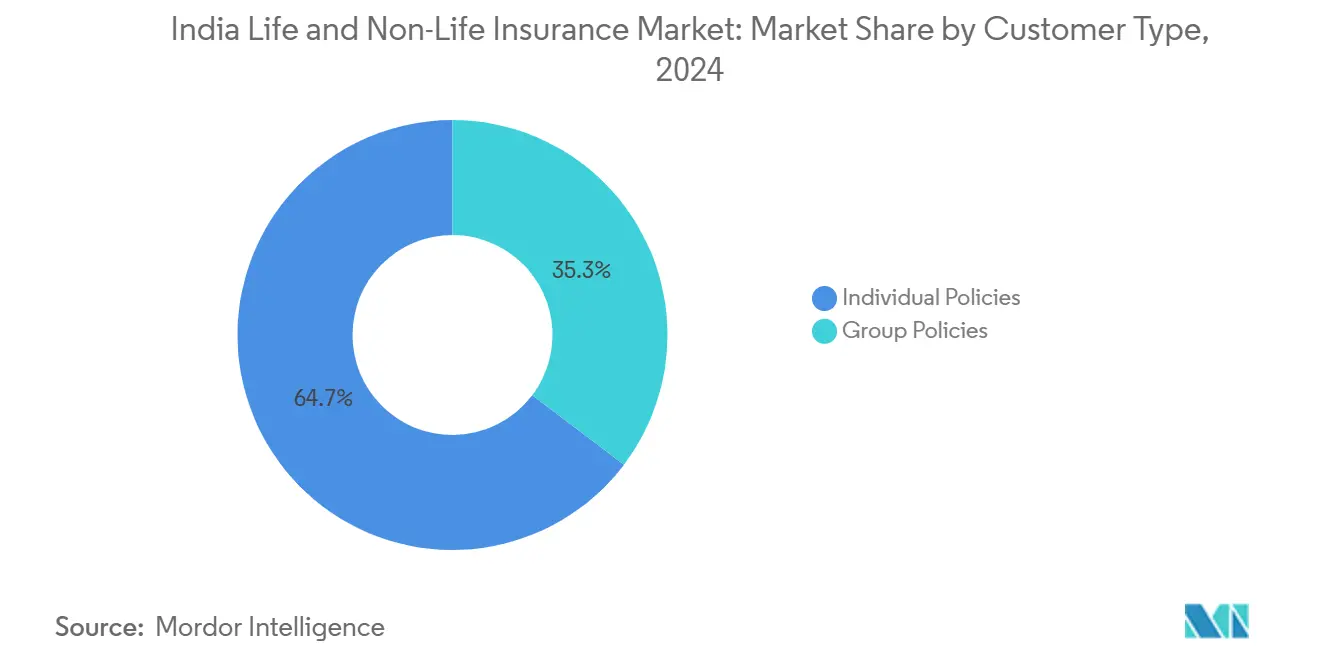

- حسب نوع العميل، شكلت البوالص الفردية 64.7% من حجم سوق التأمين على الحياة وغير الحياة في الهند في عام 2024، بينما سجلت بوالص المجموعات أعلى معدل نمو سنوي مركب متوقع عند 12.36% حتى عام 2030.

- حسب المنطقة، تصدرت غرب الهند بحصة سوقية تبلغ 31.3% في عام 2024، إلا أن جنوب الهند من المتوقع أن تسجل معدل نمو سنوي مركب قدره 11.23% بين عامي 2025 و2030.

اتجاهات ورؤى سوق التأمين على الحياة وغير الحياة في الهند

تحليل تأثير المحركات

| المحرك | (~) % تأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| ارتفاع عدد سكان الطبقة الوسطى ومستويات الدخل | +2.1% | مدن المستوى الأول والثاني على الصعيد الوطني | طويل المدى (≥ 4 سنوات) |

| المخططات الحكومية وحملات IRDAI | +1.8% | الهند الريفية وشبه الحضرية | متوسط المدى (2-4 سنوات) |

| التحول الرقمي والتأمين المدمج | +1.5% | المراكز الحضرية التي تتوسع إلى المناطق الريفية | متوسط المدى (2-4 سنوات) |

| الحوافز الضريبية والإصلاحات التنظيمية | +1.2% | وطني | قصير المدى (≤ 2 سنوات) |

| زيادة الوعي الصحي بعد كوفيد | +1.0% | التركز الحضري | متوسط المدى (2-4 سنوات) |

| إعادة تسعير تجاري مرتبط بالمناخ | +0.8% | الولايات الساحلية | طويل المدى (≥ 4 سنوات) |

| التغطية الإلزامية للطرف الثالث للسيارات وامتصاص السيارات الكهربائية | +0.6% | وطني | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

ارتفاع عدد سكان الطبقة الوسطى ومستويات الدخل

إن الطبقة الوسطى المتنامية في الهند وارتفاع الدخول تغذي أسواق التأمين على الحياة وغير الحياة في البلاد. مع صعود الأسر إلى مستوى الدخل المتوسط، هناك ارتفاع ملحوظ في الطلب على التغطية الشاملة، خاصة في التأمين الصحي وتأمين السيارات[1]Swiss Re Institute, "World Insurance: Global Insurance Markets in 2025," swissre.com. هذا الطلب المتزايد، إلى جانب تحسن القدرة على تحمل التكاليف، أدى إلى انخفاض ملحوظ في معدلات انقطاع البوليصة. بينما تتخلف ملكية التأمين في مدن المستوى الثاني والثالث مقارنة بالمناطق الحضرية، فإن التغلغل المتسارع في هذه المناطق يشير إلى فرصة نمو هائلة. مع زيادة الدخل المتاح، تنجذب الأسر الآن نحو بوالص التأمين على الحياة بقيم مؤمن عليها أعلى، مما يعزز هوامش شركات التأمين. في الوقت نفسه، فإن زيادة الوعي المالي تحفز اعتماد خطط التأمين الصحي العائلي وإضافات الأمراض الخطيرة، مما يعزز القطاع غير الحياة. معاً، تدفع هذه الديناميكيات نمو أقساط التأمين المستمر وتستقر أداء المطالبات عبر الصناعة.

المخططات الحكومية والحملات التي تقودها IRDAI

تلعب المخططات الحكومية والمبادرات التي تقودها IRDAI دوراً محورياً في تعزيز نمو سوق التأمين على الحياة وغير الحياة في الهند. البرامج مثل Pradhan Mantri Fasal Bima Yojana، وثالوث بيما (Bima Sugam، Bima Vistaar، Bima Vahak)، وAyushman Bharat تعزز الوصول إلى التأمين في المناطق الريفية، وتبسط المنتجات، وتعزز الاعتماد الرقمي[2]IRDAI, "Bima Trinity Framework," irdai.gov.in. هذه الجهود تجذب السكان غير المؤمن عليهم سابقاً إلى نظام التأمين الرسمي، وتدفع نمو الأقساط في قطاعات المحاصيل والصحة والتأمين الصغير على الحياة، وتمكن تطوير خيارات التغطية المجمعة. في الوقت نفسه، تسمح أطر الصندوق التنظيمي الموسعة لشركات التأمين باختبار عروض مبتكرة مثل البوالص المعلمية والقائمة على الاستخدام وبوالص الأكياس، خاصة في المناطق المحرومة. على المدى المتوسط، من المتوقع أن تعزز هذه المبادرات تدفقات رؤوس الأموال إلى القطاع وتقلل فجوة الحماية في جميع أنحاء البلاد.

التحول الرقمي والتأمين المدمج

تشهد أسواق التأمين على الحياة وغير الحياة في الهند نمواً قوياً، مدفوعاً بالتحول الرقمي وظهور التأمين المدمج. الارتفاع في استخدام الهواتف المحمولة، والاعتماد السريع لـ UPI، وصعود منصات المجمعين دفعت مبيعات التأمين عبر الإنترنت إلى معدل نمو سنوي مركب رائع قدره 22.92%. التعاون، مثل تكامل PhonePe مع Bima Sugam، إلى جانب الاكتتاب المدفوع بالذكاء الاصطناعي والمطالبات الآلية، يعزز تجارب العملاء ويقلل التكاليف التشغيلية. منتجات التأمين المدمجة - مثل السيارات والسفر وتغطية الأجهزة - يتم تقديمها بسلاسة في نقطة البيع، مما يؤدي إلى تدفقات أقساط صغيرة مستمرة. في المناطق الريفية، يعزز النهج "الرقمي المادي" - الذي يدمج الأدوات الرقمية مع التحقق وجهاً لوجه - الثقة ويخفف مخاطر البيع الخاطئ. علاوة على ذلك، فإن التحالفات المتنامية بين شركات التأمين وكيانات التكنولوجيا المالية ومنصات التجارة الإلكترونية ومصنعي المعدات الأصلية (OEMs) لا توسع فقط قنوات التوزيع بل تكشف أيضاً عن طرق البيع المتقاطع الجديدة.

الحوافز الضريبية والإصلاحات التنظيمية تسرع نمو سوق التأمين في الهند

في سوق التأمين في الهند، تدفع الحوافز الضريبية والإصلاحات التنظيمية نمو الأقساط قصير المدى من خلال جعل التغطية أكثر انتشاراً وتسهيل دخول شركات التأمين. الخصومات تحت القسم 80C للتأمين على الحياة والقسم 80D لبوالص الصحة تقلل فعلياً تكاليف التغطية. هذا يشجع الأفراد على البحث عن حماية أعلى ويحفز أصحاب العمل على تقديم تأمين جماعي. من جانب العرض، إطار الصندوق القائم على المبادئ من IRDAI، والترخيص المبسط عبر قانون تعديل التأمين لعام 2024، والإزالة المقترحة لحد الاستثمار الأجنبي المباشر 100% خففت الأعباء التنظيمية وجذبت رؤوس أموال جديدة. هذه التغييرات تمكن شركات التأمين من طرح منتجات مبتكرة بكفاءة وفعالية تكلفة أكبر. معاً، تعمل هذه التطورات على توسيع نطاق السوق، وتكثيف المنافسة، وتحفيز ابتكار المنتجات، وتعزيز المرونة المالية للقطاع، مما يغذي بشكل كبير نمو أسواق التأمين على الحياة وغير الحياة في الهند.

تحليل تأثير القيود

| القيد | (~) % تأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| انخفاض انتشار وكثافة التأمين | -2.3% | الولايات الريفية والشرقية | طويل المدى (≥ 4 سنوات) |

| المنافسة القائمة على الأسعار تضغط النسب | -1.8% | السيارات والصحة على الصعيد الوطني | متوسط المدى (2-4 سنوات) |

| الوصول الريفي المحدود والمنتجات المعقدة | -1.5% | الشمال الشرقي والمناطق النائية | طويل المدى (≥ 4 سنوات) |

| ضغط التسعير والمنافسة | -1.2% | الخطوط الحضرية المتسلعة | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

انخفاض انتشار وكثافة التأمين

تتصارع أسواق التأمين على الحياة وغير الحياة في الهند مع التحديات الناشئة من انخفاض الانتشار والكثافة. مستويات التغطية تتخلف عن المتوسطات العالمية، متأثرة بعوامل مثل محدودية المعرفة المالية، والمنافسة من المدخرات البديلة، وقضايا القدرة على تحمل التكاليف، خاصة في المناطق الريفية. المشترون لأول مرة غالباً ما يجدون صياغة البوليصة المعقدة مخيفة، وفرض ضريبة السلع والخدمات على أقساط التأمين الصحي يضغط أكثر على العائلات ذات الدخل المتوسط. بينما حققت التوزيع الرقمي تقدماً، فإن الوجود المتناثر لوكلاء التأمين خارج المدن الكبرى يحد من الوصول. علاوة على ذلك، الميل الثقافي نحو الأصول الملموسة بدلاً من حماية المخاطر يعقد التبني. هذه التحديات المترابطة لا تعيق فقط نمو الأقساط بل توسع أيضاً فجوة الحماية.

ضغط الهامش من المنافسة القائمة على الأسعار في تأمين السيارات والصحة

في سوق التأمين في الهند، تتصارع قطاعات الحياة وغير الحياة مع التحديات. المنافسة المدفوعة بالأسعار، خاصة في تأمين السيارات والصحة، تخنق النمو والاستقرار. شركات التأمين، في محاولة لجذب العملاء، لجأت إلى الخصومات العدوانية. هذه الاستراتيجية ضيقت النسب المجمعة. استجابة لذلك، تدعو شركات إعادة التأمين لتسعير أعلى، خاصة مع ارتفاع المطالبات والتكاليف الطبية. التحرك نحو التسعير الحر أدى إلى تخفيضات كبيرة في الأقساط، مما يعرض الربحية للخطر. علاوة على ذلك، الاعتماد الكبير على قنوات التأمين المصرفي صعد تكاليف الاكتساب. هذا لفت انتباه الجهات التنظيمية، مع تفكير IRDAI في حدود الإيرادات لكبح البيع الخاطئ المحتمل. بينما تستكشف شركات التأمين الخدمات ذات القيمة المضافة والتسعير القائم على التليماتكس للتمييز، فإنها لا تزال تواجه ضغوط الهامش، مما يؤدي إلى تقلبات الأرباح قصيرة المدى.

تحليل القطاع

حسب نوع المنتج: مسارات نمو متباينة

استحوذ التأمين على الحياة على 71.3% من حصة سوق التأمين على الحياة وغير الحياة في الهند في عام 2024، مدعوماً بشبكات الوكالات المؤسسة والمنافع الضريبية. ومع ذلك، من المقرر أن ترتفع أقساط التأمين غير الحياة بشكل أسرع بمعدل نمو سنوي مركب قدره 10.84% حتى عام 2030 مع توسع خطوط الصحة والتجارية. من المتوقع أن يتضاعف حجم سوق التأمين على الحياة وغير الحياة في الهند لغير الحياة تقريباً، مدفوعاً بالعروض المدمجة والأغطية المرتبطة بالمناخ. شركات التأمين الخاصة تكتسب حصة في كلا القطاعين من خلال ابتكار المنتجات وروابط التأمين المصرفي، متحدية المؤمن الحكومي المهيمن على الحياة. الترخيص المركب، بمجرد تشغيله، سيمكن منتجات متعددة الخطوط تمزج بين المدخرات والحماية، مما يعيد تشكيل المنافسة.

المنافسة المتكثفة دفعت بالفعل شركات التأمين على الحياة لتجريب خطط أجل مبسطة وعروض قسط واحد مصممة للألفية. على العكس، لاعبو غير الحياة يصقلون الحلول المعلمية لمخاطر الفيضانات والأعاصير ويوسعون التكميلات الصحية لكبار السن. الدعم التنظيمي المستدام، وعتبات الملاءة المالية الأعلى، والوصول الأفضل لرأس المال يدعم مرونة القطاع.

حسب قناة التوزيع: صعود القنوات الرقمية

سيطر الوكلاء الأفراد على 33.5% من الأقساط في عام 2024؛ ومع ذلك، من المتوقع أن تسجل المنصات الرقمية المباشرة معدل نمو سنوي مركب قدره 22.95%، متحدية الوسطاء التقليديين. التحسين في انتشار UPI، والتحقق الإلكتروني من الهوية، وبوابات المجمعين بسطت عمليات شراء البوليصة وتجديدها، مما عزز الحصة الرقمية لسوق التأمين على الحياة وغير الحياة في الهند. التأمين المصرفي، رغم حجمه، يواجه تدقيقاً تنظيمياً على هياكل العمولات، مما يدفع البنوك وشركات التأمين للاستثمار في نماذج الهيكلة المفتوحة والقائمة على الرسوم. الوسطاء والوكلاء التجاريون يبقون حاسمين للمخاطر التجارية المعقدة، رغم أن أدوات الاستشارة عبر الإنترنت تكتسب شعبية في المراكز الحضرية.

شبكة Bima Vahak تمكن النساء في المناطق الريفية من توزيع التأمين الصغير، مسدة فجوات الميل الأخير وتعزز الثقة. النماذج المختلطة التي تجمع بين التحقق المرئي من الهوية، والخدمة المنزلية، وتتبع المطالبات المدعوم بالذكاء الاصطناعي تبرز كحلول فعالة التكلفة وقابلة للتوسيع.

حسب نوع العميل: زخم التغطية الجماعية

لا تزال البوالص الفردية تمثل 64.7% من حصة سوق التأمين على الحياة وغير الحياة في الهند في عام 2024، إلا أن الأغطية الجماعية تتوسع بمعدل نمو سنوي مركب قدره 12.36% مع امتداد أصحاب العمل لمنافع الصحة والأجل لجذب المواهب. التحفيزات التنظيمية التي تتطلب التأمين الصحي الجماعي لأصحاب العمل الأكبر والحوافز الضريبية تشجع التبني. شركات التأمين تستفيد من تكاليف الاكتساب الأقل والثبات المحسن داخل النماذج الجماعية، رغم أن ارتفاعات المطالبات يمكن أن تشكل تحديات ربحية. بالنسبة للأفراد، الإضافات المخصصة، والأقساط المرنة، والتسعير المدفوع بالتليماتكس تفتح مناحي سوقية جديدة، خاصة بين عمال الاقتصاد المؤقت.

المحافظ الرقمية ومنصات التمويل المدمجة تحزم الأغطية الصغيرة مع المدفوعات، مما يعزز الانتشار في الفئات المحرومة بينما يمكن شركات التأمين من تنويع مجمعات المخاطر.

التحليل الجغرافي

يواصل غرب الهند هيمنته، مقدماً 31.4% من إجمالي الأقساط في عام 2024 على أساس النشاط التجاري المتركز في مومباي وبونا وأحمد آباد. الشبكة المصرفية الكثيفة في المنطقة والبنية التحتية الرقمية المتقدمة تساعد البيع المتقاطع وتسرع معالجة المطالبات الرقمية. الضعف المناخي في غوجارات وماهاراشترا يحفز امتصاص أغطية الكوارث وحلول مخاطر المؤسسات، بينما ممر تكنولوجيا المعلومات في بونا يدفع الطلب على التأمين الإلكتروني.

معدل النمو السنوي المركب لجنوب الهند البالغ 11.22%[3]Staff Writer, "Cyber Insurance in Asia," insurancebusinessmag.com يعكس خدمات تكنولوجيا المعلومات القوية، وأنظمة الرعاية الصحية القوية، ودعم السياسات للشركات الناشئة. بنغالور وحيدر آباد يحفزان الطلب على الأغطية الإلكترونية ومنافع الموظفين والمديرين والمسؤولين، بينما ممر السيارات في تشيناي يدعم خطوط السيارات. عمليات الخدمة الرقمية على مستوى الولاية ومحو الأمية العالي تبسط اعتماد المنتج، مما يعزز متجه النمو الجنوبي لسوق التأمين على الحياة وغير الحياة في الهند.

سوق الرعاية الصحية المتوسع في شمال الهند يبشر بالخير لانتشار التغطية الصحية. منطقة دلهي الكبرى التأثير التنظيمي وقاعدة المستهلكين المزدهرة تحفز امتصاص التأمين على الحياة لأجل والصحة التجزئة، في حين أن أوتار براديش وبيهار تبقيان أقل اختراقاً لكنهما تستفيدان من توسع Ayushman Bharat. الشرق والشمال الشرقي، رغم أصغر، يستمدان القوة من أغطية المحاصيل PMFBY والمخططات التأمين الصغير المدعومة حكومياً، مقدمة لشركات التأمين نمو مضاد دوري خلال الدورات الزراعية.

المشهد التنافسي

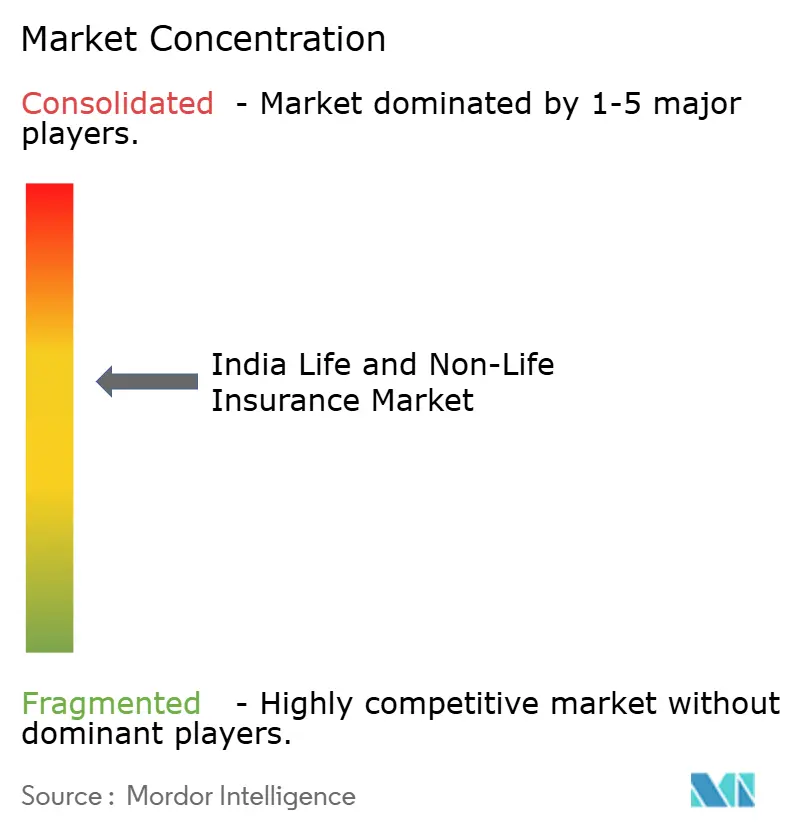

تركز السوق معتدل. تبقى شركة التأمين على الحياة أكبر لاعب، لكن شركات التأمين على الحياة والعامة الخاصة نمت بسرعة عبر شراكات التأمين المصرفي والرقمي والمدمج. المشاركة الأجنبية مقررة للارتفاع مع رفع موازنة الاتحاد 2025 حدود الاستثمار الأجنبي المباشر إلى 100%، مما يمكن انتقالات الملكية الكاملة ويسرع على الأرجح التوحيد. اعتماد الذكاء الاصطناعي وسلسلة الكتل والحوسبة السحابية يدعم الاكتتاب، وأتمتة المطالبات، واكتشاف الاحتيال، مما يخلق مزايا الكفاءة للمنافسين الناضجين رقمياً.

شركات التأمين الخاصة متعددة الخطوط تركز على ابتكار المنتجات، مثل أغطية الفيضانات المعلمية وتأمين السيارات الدفع حسب القيادة، لالتقاط الطلب المتخصص. متحدو التكنولوجيا التأمينية يتماشون مع منصات التجارة الإلكترونية والتنقل والرعاية الصحية لتوزيع بوالص بحجم الكيس بتكلفة منخفضة. التركيز التنظيمي المتطور على حماية العملاء، ومعايير المصاريف، والحوكمة يكثف التدقيق، مفضلاً الكيانات المرسملة جيداً مع ثقافات الامتثال القوية. عموماً، محاور الاستراتيجية تتمركز على الوصول متعدد القنوات، والتصميم المتمحور حول العميل والتسعير القائم على المخاطر.

قادة صناعة التأمين على الحياة وغير الحياة في الهند

-

شركة التأمين على الحياة في الهند

-

الشركة العامة للتأمين في الهند (GIC)

-

شركة بنك الولاية الهندي للتأمين على الحياة المحدودة

-

شركة ICICI Prudential للتأمين على الحياة المحدودة

-

شركة New India Assurance Co. Ltd.

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- مارس 2025: وافقت Allianz SE على بيع حصصها البالغة 26% في Bajaj Allianz General و Bajaj Allianz Life إلى Bajaj Finserv مقابل 2.6 مليار يورو (2.8 مليار دولار أمريكي)، مما يشير إلى تفضيل المستثمرين الأجانب للسيطرة الكاملة تحت نظام الاستثمار الأجنبي المباشر الجديد

- فبراير 2025: طرحت IRDAI رسمياً ثالوث بيما-Bima Sugam، Bima Vistaar و Bima Vahak-لتسريع التغطية الشاملة بحلول 2047

- فبراير 2025: أعلنت موازنة الاتحاد 2025 حد الاستثمار الأجنبي المباشر 100% لشركات التأمين، مزيلة الحدود السابقة ومشجعة تدفقات رؤوس أموال جديدة.

- ديسمبر 2024: مددت الحكومة مخططات تأمين المحاصيل حتى 2025-26 وخصصت 824.77 كرور روبية (9.9 مليون دولار أمريكي) لترقيات التكنولوجيا

نطاق تقرير سوق التأمين على الحياة وغير الحياة في الهند

يقدم التأمين على الحياة منفعة الوفاة للمستفيد المعين عند وفاة حامل البوليصة. على العكس، يشمل التأمين غير الحياة بوالص تخفف المخاطر غير المرتبطة بالوفاة. أساساً، يعمل التأمين على الحياة كضمانة مالية ضد التأثير الاقتصادي للوفاة المبكرة. سوق التأمين على الحياة وغير الحياة في الهند مقسم حسب نوع التأمين وقناة التوزيع. حسب نوع التأمين، السوق مقسم إلى التأمين على الحياة والتأمين غير الحياة. حسب قناة التوزيع، السوق مقسم إلى المباشر، والوسطاء، والبنوك، وقنوات التوزيع الأخرى). يقدم التقرير حجم السوق والتوقعات بالقيمة (بالدولار الأمريكي) لجميع القطاعات المذكورة أعلاه.

| تأمين الهبات | التأمين على الحياة لأجل |

| التأمين على الحياة مدى الحياة | |

| التأمين المرتبط بالوحدات | |

| التأمين الجماعي على الحياة | |

| التأمين غير الحياة | السيارات |

| الصحة | |

| الحريق والهندسة | |

| البحري والبضائع | |

| المحاصيل والريفي | |

| متنوعات متخصصة (إلكتروني، مسؤولية، سفر، حوادث شخصية) |

| الوكالة الفردية |

| التأمين المصرفي |

| المباشر (رقمي ومدمج) |

| الوسطاء والوكلاء التجاريون |

| البوالص الفردية |

| بوالص المجموعات |

| شمال الهند |

| غرب الهند |

| جنوب الهند |

| شرق وشمال شرق الهند |

| التأمين على الحياة | تأمين الهبات | التأمين على الحياة لأجل |

| التأمين على الحياة مدى الحياة | ||

| التأمين المرتبط بالوحدات | ||

| التأمين الجماعي على الحياة | ||

| التأمين غير الحياة | السيارات | |

| الصحة | ||

| الحريق والهندسة | ||

| البحري والبضائع | ||

| المحاصيل والريفي | ||

| متنوعات متخصصة (إلكتروني، مسؤولية، سفر، حوادث شخصية) | ||

| حسب قناة التوزيع | الوكالة الفردية | |

| التأمين المصرفي | ||

| المباشر (رقمي ومدمج) | ||

| الوسطاء والوكلاء التجاريون | ||

| حسب نوع العميل | البوالص الفردية | |

| بوالص المجموعات | ||

| حسب المنطقة | شمال الهند | |

| غرب الهند | ||

| جنوب الهند | ||

| شرق وشمال شرق الهند | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو الحجم الحالي لسوق التأمين على الحياة وغير الحياة في الهند؟

السوق بقيمة 145.80 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 214.20 مليار دولار أمريكي بحلول عام 2030.

أي قطاع ينمو بأسرع في التأمين غير الحياة؟

التأمين الصحي يتقدم بمعدل نمو سنوي مركب قدره 17.32% من 2025 إلى 2030 على أساس زيادة الوعي الصحي وتوجيهات IRDAI الجديدة.

ما مدى سرعة توسع القنوات الرقمية؟

المنصات الرقمية المباشرة تسجل معدل نمو سنوي مركب قدره 22.92%، كاسبة حصة من نماذج الوكالة والتأمين المصرفي التقليدية.

ما تأثير الاستثمار الأجنبي المباشر 100% على القطاع؟

من المتوقع أن تجذب الملكية الأجنبية الكاملة رؤوس أموال جديدة، وتمكن أفضل الممارسات العالمية وتسرع التوحيد بين شركات التأمين الخاصة.

آخر تحديث للصفحة في: