حجم وحصة سوق التأمين على الحياة وغير الحياة في إسبانيا

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2019 - 2023 |

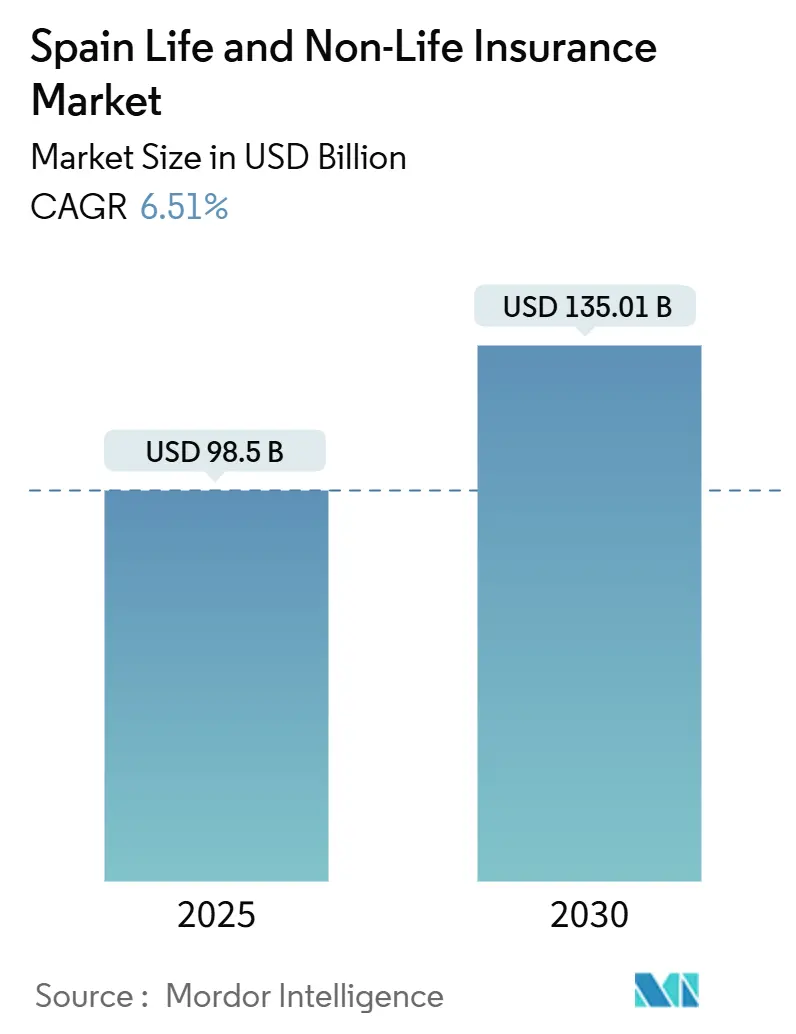

| حجم السوق (2025) | 98.5 مليار دولار أمريكي |

| حجم السوق (2030) | 135.01 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 6.51% CAGR |

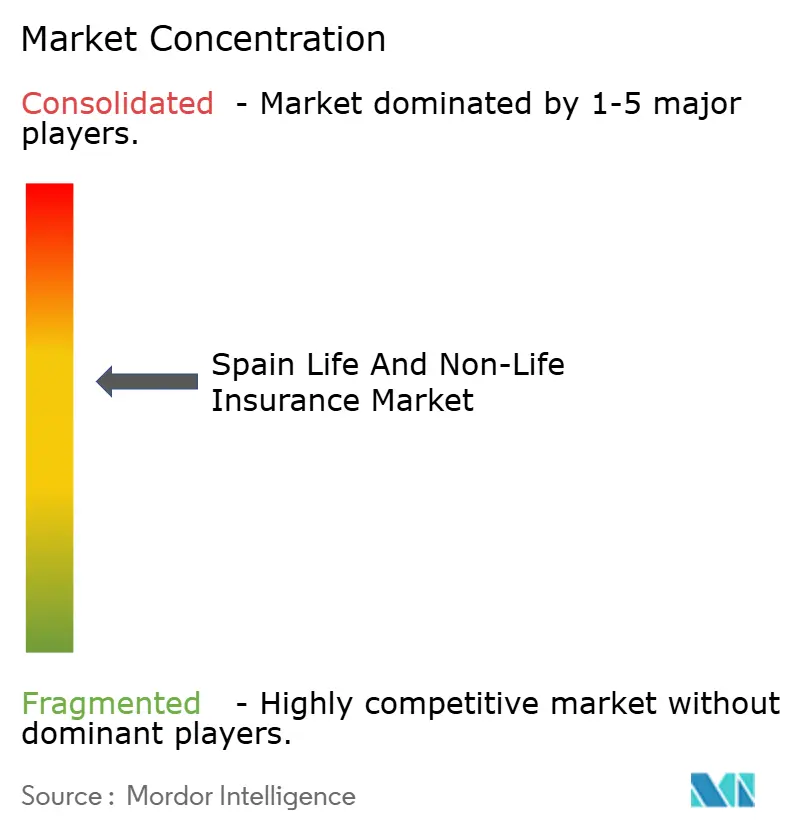

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق التأمين على الحياة وغير الحياة في إسبانيا من قبل موردور إنتليجنس

تبلغ قيمة سوق التأمين على الحياة وغير الحياة في إسبانيا 98.50 مليار دولار أمريكي في 2025 ومن المتوقع أن تصل إلى 135.01 مليار دولار أمريكي بحلول 2030، مدعومة بمعدل نمو سنوي مركب قدره 6.51%. يشير النمو القوي في الأقساط إلى تعميق انتشار التأمين، وارتفاع الدخل المتاح، والانتقال المستمر من منتجات الادخار إلى حلول الحماية والتقاعد. تدعم التغطيات الإلزامية في قطاع السيارات، والاستيعاب السريع لوثائق الصحة الخاصة، والارتفاع في الطلب على تأمين الممتلكات ضد الكوارث الزخم في قطاع التأمين غير الحياة، بينما تؤدي إصلاحات المعاشات واتجاهات طول العمر إلى توجيه رؤوس أموال جديدة نحو المعاشات السنوية. تعيد الرقمنة رسم اقتصاديات التوزيع، حيث يوسع التأمين المصرفي نطاق الوصول وتحسن منصات الهاتف المحمول شفافية الأسعار. تبرز مزايا الحجم، ومحركات تسعير المخاطر القوية، والوصول إلى بيانات العملاء التفصيلية كالروافع التنافسية الحاسمة في سوق التأمين على الحياة وغير الحياة في إسبانيا.

النقاط الرئيسية للتقرير

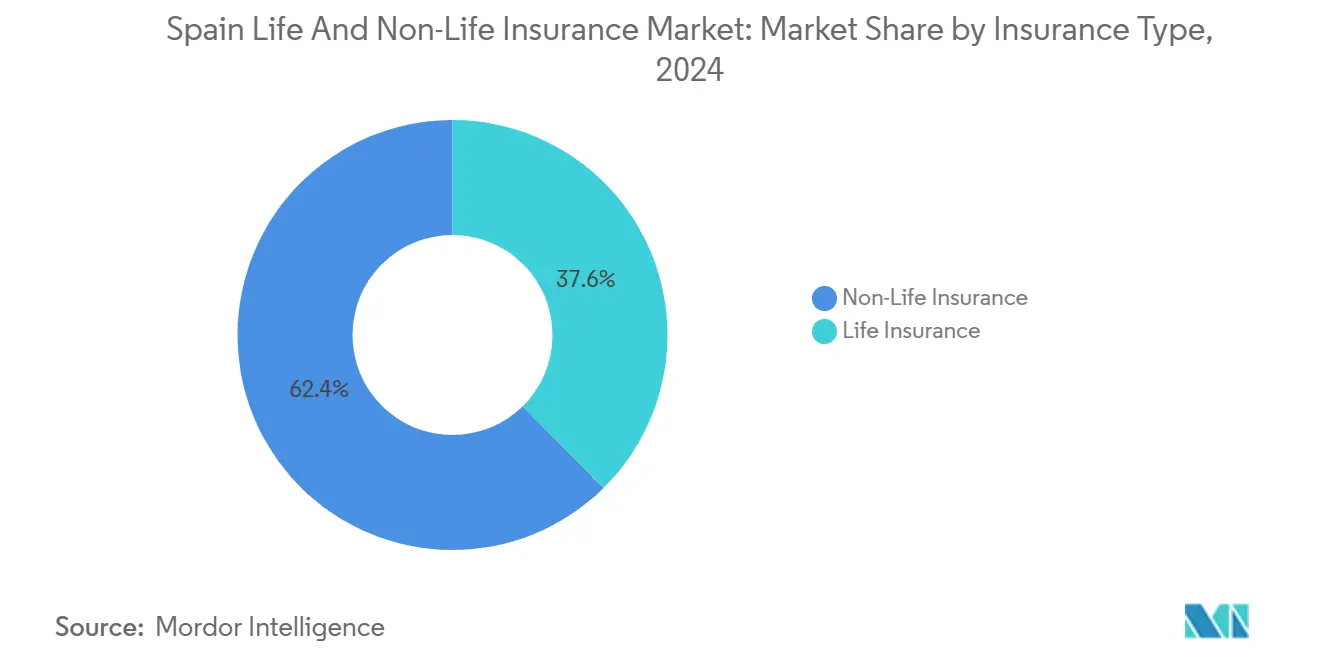

- حسب نوع التأمين، استحوذ التأمين غير الحياة على 62.1% من حصة سوق التأمين على الحياة وغير الحياة في إسبانيا في 2024، بينما من المتوقع أن تتقدم خطوط المعاشات والمعاشات السنوية بمعدل نمو سنوي مركب قدره 5.82% حتى 2030.

- حسب قناة التوزيع، سيطر التأمين المصرفي على 44.3% من سوق التأمين على الحياة وغير الحياة في إسبانيا في 2024، بينما من المتوقع أن تسجل المبيعات عبر الإنترنت والهاتف المحمول معدل نمو سنوي مركب قدره 12.24% بحلول 2030.

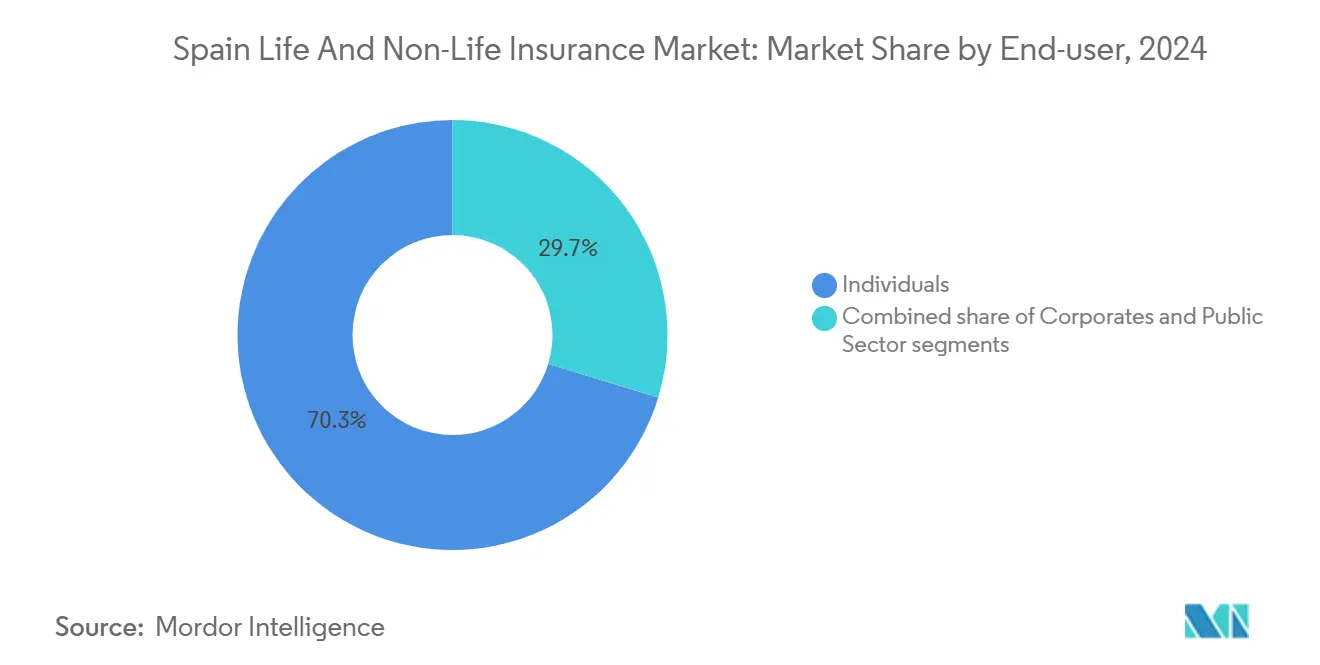

- حسب المستخدم النهائي، مثل الأفراد 70.2% من حجم سوق التأمين على الحياة وغير الحياة في إسبانيا في 2024؛ تمثل الشركات الصغيرة والمتوسطة القطاع الأسرع نمواً، حيث تتوسع بمعدل نمو سنوي مركب قدره 7.32% خلال 2025-2030.

- من الناحية الجغرافية، تصدرت مدريد بحصة 22.3% من حجم سوق التأمين على الحياة وغير الحياة في إسبانيا في 2024، بينما من المقرر أن تسجل مجتمع بلنسية أسرع معدل نمو سنوي مركب إقليمي قدره 6.51% خلال 2025-2030.

اتجاهات ورؤى سوق التأمين على الحياة وغير الحياة في إسبانيا

تحليل تأثير المحركات

| المحرك | (~) % تأثير على معدل النمو السنوي المركب للتوقعات | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| الشيخوخة السكانية تؤدي إلى زيادة الطلب على منتجات المعاشات والمعاشات السنوية في إسبانيا | +1.8% | وطني؛ أعلى تأثير في مدريد، كاتالونيا، إقليم الباسك | طويل المدى (≥ 4 سنوات) |

| نمو شراكات التأمين المصرفي الرقمي تسارع مبيعات الوثائق | +1.2% | على مستوى البلاد، مع جذب مبكر في المراكز الحضرية الكبرى | متوسط المدى (2-4 سنوات) |

| لوائح التأمين الإلزامي على السيارات تعزز أقساط التأمين غير الحياة | +0.7% | وطني | قصير المدى (≤ سنتان) |

| ارتفاع الكوارث المرتبطة بالمناخ يزيد الطلب على تغطية الممتلكات والمحاصيل | +1.1% | بلنسية، الأندلس، كاتالونيا؛ تأثير منتشر على مستوى البلاد | متوسط المدى (2-4 سنوات) |

| دمج التأمين الصحي مع شبكات الرعاية الصحية الخاصة يوسع الانتشار | +0.9% | مدريد، كاتالونيا، جزر البليار | متوسط المدى (2-4 سنوات) |

| إصلاحات الاتحاد الأوروبي للملاءة المالية الثانية تمكن تحسين رأس المال لشركات التأمين الإسبانية | +0.5% | وطني | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

الشيخوخة السكانية تؤدي إلى زيادة الطلب على منتجات المعاشات والمعاشات السنوية في إسبانيا

واحد من كل خمسة إسبان يبلغ من العمر 65 عاماً أو أكثر، وستتجاوز هذه النسبة 26% بحلول 2035[1]منظمة التعاون الاقتصادي والتنمية، "مراجعة منظمة التعاون الاقتصادي والتنمية لأسواق رأس المال في إسبانيا 2024،" oecd.org. يدفع التحول الديموغرافي شركات التأمين على الحياة إلى إعطاء الأولوية لمنتجات التقاعد، حيث تتوسع أقساط المعاشات والمعاشات السنوية بمعدل نمو سنوي مركب قدره 5.86% بين 2025 و2030. تجمع مجموعة "الجيل+" من كايكسابانك المعاشات السنوية وحماية كبار السن والرهون العقارية لتحرير الأسهم في عرض استشاري واحد، مستهدفة فئة تسيطر على ما يقرب من 40% من ثروة الأسر. تحسن جداول الوفيات المعدلة (PER2020) دقة التسعير وتسلط الضوء على احتياجات التحوط ضد مخاطر طول العمر. شركات التأمين القادرة على مطابقة الخصوم طويلة المدى مع الأصول عالية العائد مهيأة للحصول على حصة في سوق التأمين على الحياة وغير الحياة في إسبانيا.

نمو شراكات التأمين المصرفي الرقمي تسارع مبيعات الوثائق

في 2024، مثلت البنوك 14.2% من الأرباح المحلية من التأمين، مما يبرز الدور الأساسي للتأمين المصرفي في الخدمات المصرفية اليومية. تسيطر هذه القناة على 44.1% من إجمالي الأقساط المكتتبة وتعزز الآن تطبيقاتها المحمولة بميزات مثل الاستشارة الآلية، والبيع العابر المدفوع بالبيانات، والإصدار الفوري للوثائق. تعرض سيجوركايكسا أديسلاس قوة الحجم من خلال دمج 21 مليون عميل تجزئة لكايكسابانك بسلاسة مع عروض التأمين الصحي والمنزلي وتأمين السيارات في الوقت المناسب. مع انخفاض تكاليف الحصول على العملاء وتحسن معدلات التحويل، يصبح التأمين المصرفي أكثر إنتاجية، مما يدفع النمو في قطاعي التأمين على الحياة وغير الحياة في إسبانيا.

لوائح التأمين الإلزامي على السيارات تعزز أقساط التأمين غير الحياة

يلزم القانون الإسباني كل مركبة مسجلة بحمل تغطية المسؤولية، وأدوات الإنفاذ المحسنة مثل قواعد بيانات شرطة المرور في الوقت الفعلي تقلص مجموعة غير المؤمن عليها. تمثل أقساط السيارات أكثر من ربع إيرادات التأمين غير الحياة. رغم نسبة مجمعة أعلى من 100% في 2024، فإن التسعير القائم على القياسات عن بُعد وضوابط الاحتيال الأكثر صرامة تساعد شركات التأمين على تعديل الأسعار. ارتدت تسجيلات المركبات الجديدة في أوائل 2024، مما يدعم الحجم واليقين التنظيمي يجب أن يبقي السيارات حجر زاوية في سوق التأمين على الحياة وغير الحياة في إسبانيا.

ارتفاع الكوارث المرتبطة بالمناخ يزيد الطلب على تغطية الممتلكات والمحاصيل

الفيضانات وحرائق الغابات والجفاف ترفع الخسائر المؤمن عليها وتزيد من حدة إدراك المخاطر. دفع اتحاد التعويضات التأمينية (CCS) 11.04 مليار دولار أمريكي للأحداث الاستثنائية منذ 1987، مما يخفف من تقلبات القطاع الخاص[2]فيتش للتصنيفات الائتمانية، "اتحاد التعويضات الإسباني يساعد في استقرار إعادة التأمين/التأمين وسط مخاطر المناخ،" fitchratings.com. بعد فيضان بلنسية في 2024، بقيت النسب المجمعة للممتلكات متعددة المخاطر أقل من 95%، مما يثبت مرونة النموذج. ترتفع الأقساط في المناطق المعرضة للفيضانات بمعدل أرقام منخفضة، والطلب على تغطية الزراعة يتزايد حيث تصبح غلة المحاصيل أكثر تقلباً. تضيف مخاطر المناخ، بالتالي، رياحاً خلفية هيكلية لسوق التأمين على الحياة وغير الحياة في إسبانيا.

تحليل تأثير القيود

| القيد | (~) % تأثير على معدل النمو السنوي المركب للتوقعات | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| بيئة أسعار الفائدة المنخفضة باستمرار تضغط هوامش التأمين على الحياة | -0.8% | وطني | قصير المدى (≤ سنتان) |

| النسب المجمعة العالية في خط السيارات تحد من ربحية شركات التأمين غير الحياة | -0.6% | وطني | متوسط المدى (2-4 سنوات) |

| المنافسة المتزايدة من شركات التأمين التقنية تتآكل حصة الوكلاء التقليديين | -0.4% | المراكز الحضرية، وخاصة مدريد وبرشلونة | متوسط المدى (2-4 سنوات) |

| متطلبات التقارير الأكثر صرامة لمعايير IFRS 17 ترفع تكاليف الامتثال | -0.5% | وطني | قصير المدى (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

بيئة أسعار الفائدة المنخفضة باستمرار تضغط هوامش التأمين على الحياة

كتل الادخار ذات العائد المضمون ما زالت موجودة في العديد من الميزانيات العمومية للتأمين على الحياة، والعوائد المنخفضة جداً تضغط على دخل الهوامش. رغم أن البنك المركزي الأوروبي بدأ التشديد في 2024، فإن معدلات إعادة الاستثمار تتأخر عن الحد الأدنى لمعدلات الائتمان على الوثائق القديمة. يتحول لاعبو التأمين على الحياة إلى عقود مرتبطة بالوحدات التي تنقل مخاطر الاستثمار، لكن تكاليف الانتقال تؤثر على الربحية قصيرة المدى عبر سوق التأمين على الحياة وغير الحياة في إسبانيا.

النسب المجمعة العالية في خط السيارات تحد من ربحية شركات التأمين غير الحياة

تضخم سلسلة التوريد وقطع الغيار الأعلى ثمناً وجوائز الإصابات الجسدية الأكبر دفعت نسبة السيارات المجمعة لعام 2024 لتتجاوز 100%. تقدم شركات التأمين طلبات لزيادات أسعار أكثر حدة وتنشر فرز المطالبات المدفوع بالذكاء الاصطناعي، لكن شدة الخسارة تبقى عنيدة. حتى يتعادل الاكتتاب، قد يؤدي تخصيص رأس المال إلى الخطوط الأسرع نمواً مثل الصحة وحزم الشركات الصغيرة والمتوسطة إلى تخفيف مساهمة السيارات في النمو داخل سوق التأمين على الحياة وغير الحياة في إسبانيا.

تحليل القطاع

حسب نوع التأمين: التأمين غير الحياة يهيمن بينما منتجات المعاشات ترتفع

ولد التأمين غير الحياة 62.1% من إجمالي الأقساط المكتتبة في 2024، موقع معزز بتغطية السيارات الإلزامية، والطلب على الممتلكات المرتبط بالمناخ، ومعدل اختراق التأمين الصحي بنسبة 30% في عدة مقاطعات حضرية. يستمر سوق التأمين على الحياة وغير الحياة في إسبانيا في الاعتماد على السيارات للحجم، لكن خطوط الممتلكات والمحاصيل ترتفع بثبات بعد فيضانات بلنسية في أكتوبر 2024. استحوذت منتجات التأمين على الحياة على 38% المتبقية من دخل الأقساط، مع عقود المعاشات والمعاشات السنوية ترتفع 5.8% سنوياً إلى 2030 حيث تسعى الأسر للحصول على تدفقات نقدية يمكن التنبؤ بها بعد التقاعد. تثير جداول الوفيات المعدلة PER2020 رأس مال لمخاطر طول العمر لكنها تعطي دقة تسعير تدعم إصدار المعاشات السنوية الجديدة.

تحول نمو مدخرات الحياة نحو مخططات مرتبطة بالوحدات تعزل شركات التأمين من سحب ضمان الاستثمار بينما تلبي شهية العملاء للتعرض للأسهم. في الوقت نفسه، تبقى وثائق التأمين مدى الحياة أداة متخصصة لنقل الثروة للأفراد ذوي الثروات العالية في مدريد وكاتالونيا. حجم سوق التأمين على الحياة وغير الحياة في إسبانيا المرتبط بالتأمين غير الحياة ما زال يتفوق على التأمين على الحياة، لكن مساهمة الهامش من عقود المعاشات تتزايد، مساعدة بإعادة التأمين الملائم للملاءة المالية. شركات التأمين التي يمكنها موازنة الاحتياطيات التقليدية كثيفة رأس المال مع المنتجات الخفيفة الأصول القائمة على الرسوم يجب أن توسع هوامش العائد على حقوق الملكية. أتمتة المطالبات والتسعير السلوكي في خطوط السيارات والأسر تعزز أكثر نسب المصروفات، مما يعطي المجموعات المتنوعة ميزة هيكلية.

حسب قناة التوزيع: التأمين المصرفي يقود بينما الرقمي يخل

كتب التأمين المصرفي 44.3% من الأقساط في 2024، مستفيداً من أكثر من 30,000 فرع مصرفي إسباني وهالة الثقة للمقرضين الراسخين. يعتمد سوق التأمين على الحياة وغير الحياة في إسبانيا على هذه التحالفات للوصول إلى مدخري السوق الجماهيري، وخاصة لخطط المعاشات المباعة جانب الحسابات الجارية. تتيح روابط واجهة برمجة التطبيقات المدمجة الآن لتطبيقات البنوك المحمولة إصدار عروض أسعار فورية، وبيع عابر لوثائق النقد النقدي في المستشفى، ودفع تذكيرات التجديد التي تقطع معدلات الانقطاع إلى أقل من 3%.

ومع ذلك، تتوسع المنصات المباشرة عبر الإنترنت والهاتف المحمول بمعدل نمو سنوي مركب قدره 12.24% حتى 2030، الأسرع من أي قناة، حيث تشجع مواقع المقارنة والمجمعون الرقميون التسوق الذي يركز على السعر أولاً. يحتفظ الوكلاء والوسطاء بميزة استشارية في تغطيات المسؤولية والبحرية المعقدة للمصدرين، رغم أن ضغط الرسوم يتزايد. مع ترسخ السلوك متعدد القنوات، شركات التأمين التي تقدم تسليماً سلساً من الويب إلى الفرع إلى مركز الاتصال تسجل درجات أعلى في مؤشر المروج الصافي وانخفاضاً في الدوران. مزيج حصة سوق التأمين على الحياة وغير الحياة في إسبانيا ينتقل بالتالي إلى الرقمي، لكن التأمين المصرفي سيبقى على الأرجح أساسياً في منتجات التأمين على الحياة بسبب لزوجة ودائع البنوك واكتتاب البيانات الضخمة.

حسب المستخدم النهائي: الأفراد يهيمنون بينما الشركات الصغيرة والمتوسطة تتسارع

مثلت الأسر الفردية 70.2% من حجم الأقساط في 2024، مدعومة بوثائق السيارات الإلزامية وجاذبية الصحة الخاصة حيث تطول قوائم الانتظار في المستشفيات العامة. يستفيد سوق التأمين على الحياة وغير الحياة في إسبانيا من حملات توعية المستهلكين الواسعة والحوافز الضريبية لمنتجات التقاعد. ضمن القاعدة التجزئة، يطلب العملاء الأثرياء أغلفة التأمين على الحياة الشامل لنقل الثروة، بينما يميل جيل الألفية نحو السيارات القائمة على الاستخدام وأغطية السفر قصيرة المدة المشتراة عبر الهواتف الذكية.

الشركات الصغيرة والمتوسطة، التي تشكل أكثر من 99% من الشركات الإسبانية، هي الآن القطاع الأسرع نمواً بمعدل نمو سنوي مركب قدره 7.32% حيث تطرح شركات التأمين حزم متعددة الخطوط مجمعة تغطي الممتلكات والمسؤولية ومزايا الموظفين. تقدم مايبوكس فيدا نيجوسيوس من فيداكايكسا للمهنيين العاملين لحسابهم الخاص تغطية مرنة وإمكانية خصم ضريبي، بينما تسعى مابفري للبيع العابر من خلال فروع بانكينتر. تقصر بوابات الاكتتاب الرقمي أوقات الانجاز من أيام إلى دقائق، جذب رئيسي لأصحاب الأعمال الصغيرة المحدودي الموارد. تستمر الشركات الكبرى في التأمين الذاتي للاحتفاظات العالية لكنها ما زالت تحصل على نقل المخاطر الكارثية وخطط طبية للمغتربين من الأذرع التجارية لشركات التأمين الكبرى.

ملاحظة: حصص القطاع لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب التقسيم العرضي: قناة التوزيع تعيد تشكيل ديناميكيات نوع التأمين

تختلف تفضيلات التوزيع بحدة حسب المنتج. يستحوذ التأمين المصرفي على ما يقرب من ثلثي مبيعات معاشات الأفراد حيث يحزم مستشارو البنوك صناديق التقاعد والمعاشات السنوية مع الرهون العقارية. على النقيض، تفوز بوابات رقمية مباشرة للمستهلك في أغطية السيارات والأجهزة المعيارية، حيث يتفوق الإنجاز الفوري والتسعير الشفاف على التفاعل وجهاً لوجه. يظهر هذا النمط كيف تواءم صناعة التأمين على الحياة وغير الحياة في إسبانيا المنتجات عالية الاستشارة مع القنوات البشرية بينما توجه المخاطر السلعية إلى الخوارزميات.

التأمين المدمج، موقع حجز الطيران يبيع حماية السفر، أو مقرض يجمع قسط حماية الدفع في قرض يوسع الوصول دون تكلفة توزيع إضافية. لكن تعقيد المنتج يمكن أن يتسارع إذا كانت التغطيات غير متطابقة مع القناة، مما يعرض شركات التأمين لخسارة السمعة. يؤكد تحليل الميزة المقارنة كفاءة تكلفة التأمين المصرفي لكنه يلمح إلى مقايضات جودة الخدمة، مما يدفع بعض الشركات الراسخة إلى وضع العلامة التجارية المشتركة مع شركات التأمين التقنية لرفع درجات التجربة. تنسيق القنوات الاستراتيجي سيحدد، بالتالي، الفائزين المستقبليين في سوق التأمين على الحياة وغير الحياة في إسبانيا.

التحليل الجغرافي

ساهمت مدريد بـ 22.3% من دخل الأقساط في 2024 على ظهر بصمة شركات كثيفة، وأعلى ناتج محلي إجمالي للفرد في البلاد، ومعدل اختراق التأمين الصحي الخاص بنسبة 40.46%[3]UNESPA، "بيان صحفي - التأمين الصحي،" unespa.es. مخزون الاستثمار الأجنبي المباشر البالغ 379.82 مليار يورو (395.60 مليار دولار أمريكي) يضخم احتياجات نقل المخاطر، مما يحفز مخططات مزايا الموظفين المتطورة وعقود التأمين على الحياة عالية المبلغ المؤمن عليه. تحتل كاتالونيا المرتبة الثانية؛ مجموعة التكنولوجيا والقاعدة التصنيعية في برشلونة تفضل وثائق الإنترنت والبحرية وسلسلة التوريد التي تتطلب اكتتاباً مخصصاً. يبقى الاختراق عالياً، مع 34.16% من السكان يحملون تغطية صحية خاصة، وتغذي شركات التأمين شراكات التأمين التقني لتلبية الطلب الرقمي الحضري.

الأندلس، بسكانها الكبار وقطاع السياحة المتنامي، تتأخر في الاختراق لكنها تقدم إمكانات صعود كبيرة حيث تتسلق الدخول المتاحة. تهيمن خطوط الصحة والممتلكات على الاستيعاب الجديد للأقساط، بينما تكسب الأغطية الزراعية الصغيرة من البصمة الزراعية الواسعة للمنطقة. يتميز إقليم الباسك بنظام بيئي من شركات التأمين التعاونية ودخل أعلى من المتوسط، مما يدعم حزم تجارية متعددة المخاطر للمصدرين الصناعيين.

يُنصح بمجتمع بلنسية كالإقليم الأسرع نمواً بمعدل نمو سنوي مركب متوقع قدره 6.51% إلى 2030، مدفوعاً بطلب إعادة الإعمار بعد فيضانات 2024 وقاعدة نشطة من الشركات الصغيرة والمتوسطة في السيراميك والأغذية الزراعية. ضمن مخطط CCS المدعوم من الدولة دفعاً سريعاً للمطالبات، مما عزز ثقة المستهلكين واستعدادهم لتجديد التغطية. أخيراً، جزر البليار والكناري تظهر استيعاباً عالياً للسفر والتأمين الصحي مرتبطاً باقتصاديات السياحة، بينما تبقى المقاطعات الداخلية الريفية ناقصة الاختراق لكنها تنفتح من خلال منصات المبيعات المحمولة، مما يعمق بصمة سوق التأمين على الحياة وغير الحياة في إسبانيا.

المشهد التنافسي

أهم خمسة لاعبين، فيداكايكسا، ومابفري، وموتوا مادريلينيا، وزيوريخ، وأكسا، يسيطرون على حصة الأسد من الأقساط المكتتبة، مما يعكس سوق التأمين على الحياة وغير الحياة في إسبانيا المتركز بشكل معتدل. تتفوق فيداكايكسا في خطوط التأمين على الحياة والمعاشات من خلال شبكة فروع كايكسابانك، محققة حجماً يدعم استرداداً قصيراً للاستثمارات الرقمية. تجمع مابفري أكثر من 3,000 مكتب تجزئة مع واحد من أكثر تطبيقات التأمين تحميلاً في البلاد وتخطط لإضافة 300 منفذ آخر بحلول 2028.

التأمين الصحي محتجز أكثر إحكاماً: سيجوركايكسا أديسلاس، وسانيتاس، وأسيسا، وDKV، ومابفري تمثل حصة أغلبية، مستفيدة من التكامل العمودي مع سلاسل المستشفيات الخاصة. في كارثة الممتلكات، دعم CCS الخلفي يسوي الملعب، لكن شركات التأمين ذات قدرات النماذج الكارثية المتطورة يمكنها تسعير المخاطر التفصيلية بدقة أكبر والحفاظ على النسب المجمعة دون 100%.

المتمردون الرقميون مثل بريما سيجوروس وسيمبل يركزون على أجزاء السيارات أو الشركات الصغيرة والمتوسطة، مستخدمين المعالجة المباشرة وتصميم تجربة العملاء لتآكل حصة الشركات الراسخة. المتخصصون الدوليون، على سبيل المثال، ميونخ ري المتخصصة، ستكتتب من 2025 وقد تدفع الأسعار أقل في طبقات إعادة التأمين الاختيارية. تستمر عمليات الاندماج والاستحواذ: اشترت BMS شركة راشر للتوسع في الائتمان والضمان، بينما امتص شركاء MEDVIDA دفاتر فيداكايكسا القديمة لبناء الحجم ومطاردة تدفقات المعاشات السنوية. اللاعبون الذين يتقنون كلاً من السيطرة على تكلفة الحصول على العملاء وتصميم المنتجات خفيفة رأس المال يبدون في أفضل وضع للاحتفاظ بالهوامش.

قادة صناعة التأمين على الحياة وغير الحياة في إسبانيا

-

مابفري الإسبانية

-

فيداكايكسا (مجموعة كايكسابانك)

-

موتوا مادريلينيا

-

أكسا سيجوروس الإسبانية

-

أليانز سيجوروس

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- مارس 2025: مابفري ملتزمة بفتح 300 مكتب إضافي خلال ثلاث سنوات وتحسين ربحية تأمين السيارات بينما تستهدف نمو التأمين على الحياة للشركات الصغيرة والمتوسطة.

- مارس 2025: استحوذت إنوكسا على مجموعة كاتالانا أوكسيدنتي مقابل 1.94 مليار جنيه إسترليني، مما يمثل واحدة من أكبر عمليات الاستحواذ على التأمين الإسباني الحديثة.

- نوفمبر 2024: صرف اتحاد CCS مطالبات بعد فيضانات بلنسية ومالقة الشديدة، مستفيداً من احتياطيات 10 مليارات يورو (10.41 مليار دولار أمريكي) ومظهراً المرونة النظامية.

- مايو 2024: استحوذ شركاء MEDVIDA على محفظة التأمين على الحياة لفيداكايكسا لتحقيق الحجم في إدارة الدفاتر المغلقة.

- مايو 2024: نقلت AM Best توقعات التأمين غير الحياة في إسبانيا من سلبية إلى مستقرة حيث تحسنت كفاية الأسعار.

نطاق تقرير سوق التأمين على الحياة وغير الحياة في إسبانيا

يوفر التأمين على الحياة مبلغاً مقطوعاً من المبلغ المؤمن عليه عند الاستحقاق أو في حالة وفاة حامل الوثيقة. توفر وثائق التأمين غير الحياة الحماية المالية للشخص للقضايا الصحية أو الخسائر بسبب الضرر لأصل. يهدف هذا التقرير إلى تقديم تحليل مفصل لسوق التأمين على الحياة وغير الحياة في إسبانيا. يركز على ديناميكيات السوق، والاتجاهات الناشئة في القطاعات والأسواق الإقليمية، ورؤى في أنواع المنتجات والتطبيقات المختلفة. كما يحلل اللاعبين الرئيسيين والمشهد التنافسي في سوق التأمين على الحياة وغير الحياة في إسبانيا.

ينقسم سوق التأمين على الحياة وغير الحياة في إسبانيا حسب نوع التأمين وقناة التوزيع. حسب نوع التأمين، ينقسم السوق فرعياً إلى الحياة وغير الحياة، وحسب قنوات التوزيع، ينقسم السوق فرعياً إلى الوكالة المباشرة والبنك وغيرها. يقدم التقرير أحجام السوق والتوقعات بالقيمة (بالدولار الأمريكي) لجميع القطاعات المذكورة أعلاه.

| التأمين على الحياة | التأمين لأجل |

| الوقف | |

| التأمين مدى الحياة / الشامل | |

| المعاشات والمعاشات السنوية | |

| التأمين غير الحياة | السيارات |

| الممتلكات والحوادث | |

| الصحة | |

| المسؤولية | |

| الائتمان والضمان | |

| البحرية والطيران والنقل |

| الوكلاء والوسطاء |

| التأمين المصرفي |

| المبيعات المباشرة (المربوطة) |

| عبر الإنترنت والهاتف المحمول |

| التقارب والشراكات |

| الأفراد | السوق الجماهيري |

| الأفراد ذوو الثروات العالية | |

| الشركات | الشركات الصغيرة والمتوسطة |

| المؤسسات الكبيرة | |

| القطاع العام |

| مدريد |

| كاتالونيا |

| الأندلس |

| مجتمع بلنسية |

| إقليم الباسك |

| بقية إسبانيا |

| حسب نوع التأمين (إجمالي الأقساط المكتتبة، مليار دولار أمريكي) | التأمين على الحياة | التأمين لأجل |

| الوقف | ||

| التأمين مدى الحياة / الشامل | ||

| المعاشات والمعاشات السنوية | ||

| التأمين غير الحياة | السيارات | |

| الممتلكات والحوادث | ||

| الصحة | ||

| المسؤولية | ||

| الائتمان والضمان | ||

| البحرية والطيران والنقل | ||

| حسب قناة التوزيع | الوكلاء والوسطاء | |

| التأمين المصرفي | ||

| المبيعات المباشرة (المربوطة) | ||

| عبر الإنترنت والهاتف المحمول | ||

| التقارب والشراكات | ||

| حسب المستخدم النهائي | الأفراد | السوق الجماهيري |

| الأفراد ذوو الثروات العالية | ||

| الشركات | الشركات الصغيرة والمتوسطة | |

| المؤسسات الكبيرة | ||

| القطاع العام | ||

| حسب المنطقة (إسبانيا) | مدريد | |

| كاتالونيا | ||

| الأندلس | ||

| مجتمع بلنسية | ||

| إقليم الباسك | ||

| بقية إسبانيا | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هي القيمة الحالية لسوق التأمين على الحياة وغير الحياة في إسبانيا وما مدى سرعة نموه؟

تبلغ الأقساط الإجمالية 98.50 مليار دولار أمريكي في 2025 ومن المتوقع أن تتوسع إلى 135.01 مليار دولار أمريكي بحلول 2030 بمعدل نمو سنوي مركب قدره 6.51%.

ما هي خطوط المنتجات التي تحقق أسرع نمو؟

ترتفع أقساط المعاشات والمعاشات السنوية بمعدل نمو سنوي مركب قدره 5.82% (2025-2030)، أسرع وتيرة بين جميع فئات التأمين على الحياة.

ما مدى أهمية التأمين المصرفي مقارنة بالقنوات الرقمية؟

يسيطر التأمين المصرفي على 44.3% من إجمالي الأقساط المكتتبة، بينما المبيعات عبر الإنترنت والهاتف المحمول هي قناة النمو الأسرع، بمعدل نمو سنوي مركب متوقع قدره 12.24% حتى 2030.

أي المناطق تحتل أكبر حصص وأسرع نموا من دخل الأقساط؟

تقود مدريد بحصة 22.3% من إجمالي الأقساط في 2024؛ من المتوقع أن يسجل مجتمع بلنسية أعلى نمو إقليمي بمعدل نمو سنوي مركب قدره 6.51% إلى 2030.

ما التغييرات التنظيمية التي تشكل ديناميكيات السوق؟

تحديثات الملاءة المالية الثانية المستمرة وتنفيذ IFRS 17 يحسن تحسين رأس المال لكن يرفع تكاليف الامتثال، مما يفضل شركات التأمين الأكبر ذات أنظمة إدارة المخاطر الأقوى.

لماذا تواجه شركات تأمين السيارات ضغط ربحية؟

التضخم في تكاليف الإصلاح ومطالبات الإصابات الجسدية الأعلى دفع نسبة السيارات المجمعة لعام 2024 أعلى من 100%، مما دفع لزيادات الأسعار واستخدام أوسع للتسعير القائم على القياسات عن بُعد لاستعادة الهوامش.

آخر تحديث للصفحة في: