حجم وحصة سوق تشكيل القوافل للشاحنات

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 0.81 مليار دولار أمريكي |

| حجم السوق (2030) | 2.20 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 22.25% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

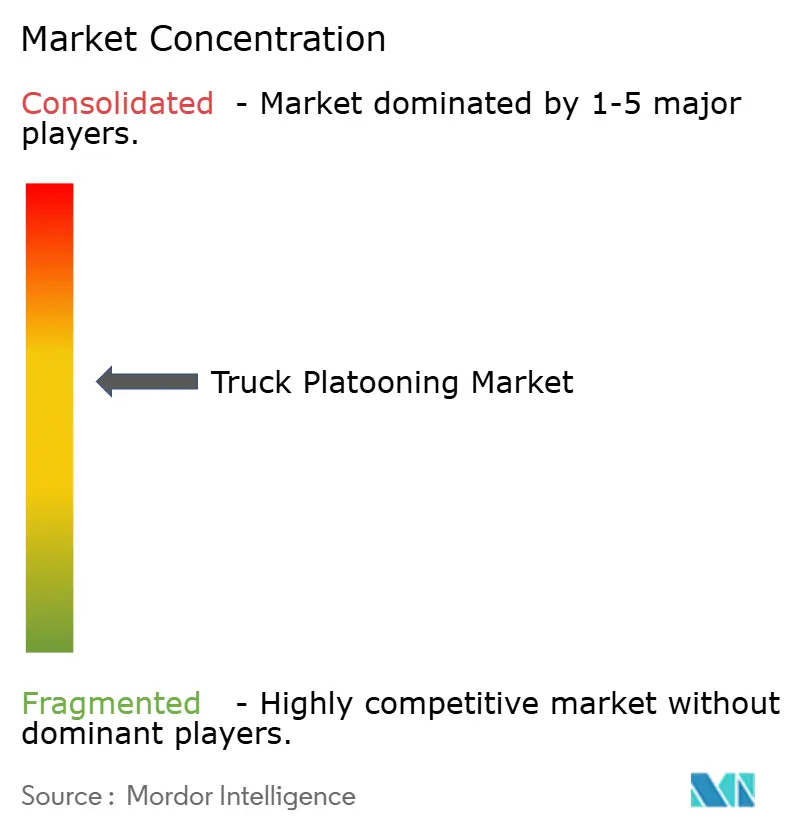

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق تشكيل القوافل للشاحنات من قبل موردور إنتليجنس

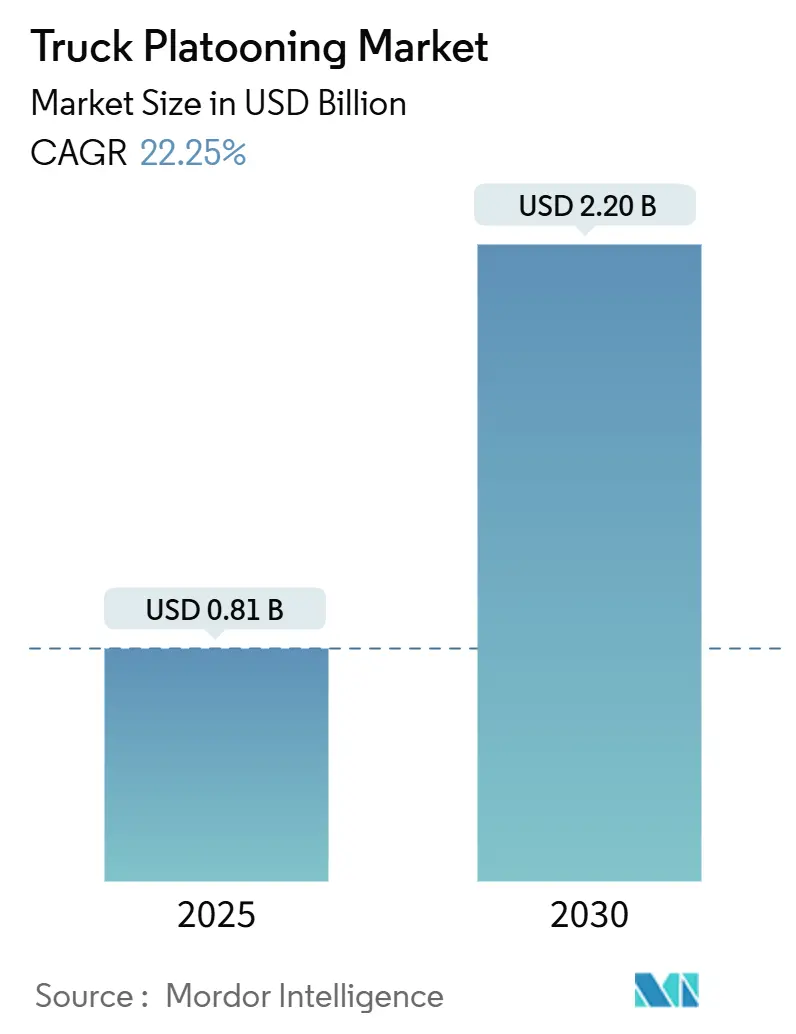

يصل حجم سوق تشكيل القوافل للشاحنات إلى 0.81 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 2.20 مليار دولار أمريكي بحلول عام 2030، متقدماً بمعدل نمو سنوي مركب قدره 22.25%. قواعد الغازات الدفيئة الأكثر صرامة، وبرامج الممرات الممولة جيداً، ومعايير V2X المدعومة بشبكة الجيل الخامس تؤطر الآن تشكيل القوافل كرافعة أساسية لإزالة الكربون بدلاً من إضافة اختيارية للكفاءة. لجنة الاتصالات الفيدرالية مهدت الطريق لروابط C-V2X أقل من 50 ميلي ثانية في ديسمبر 2024، مما يحقق عتبة زمن الاستجابة للسلامة لتشكيلات الشاحنات المتعددة، كما تفيد لجنة الاتصالات الفيدرالية. المنح المتوازية للاتحاد الأوروبي تحت برنامج أوروبا الأفق تدعم 19 برنامج تجريبي للتنقل التعاوني الآلي التي تقصر دورات التحقق وتنسق البروتوكولات العابرة للحدود. أساطيل الشاحنات الثقيلة تحقق وفورات فورية في الوقود بنسبة 8-12%، مما يضغط فترات الاسترداد بينما تحوم أسعار الديزل فوق 4.50 دولار أمريكي للجالون.

النقاط الرئيسية للتقرير

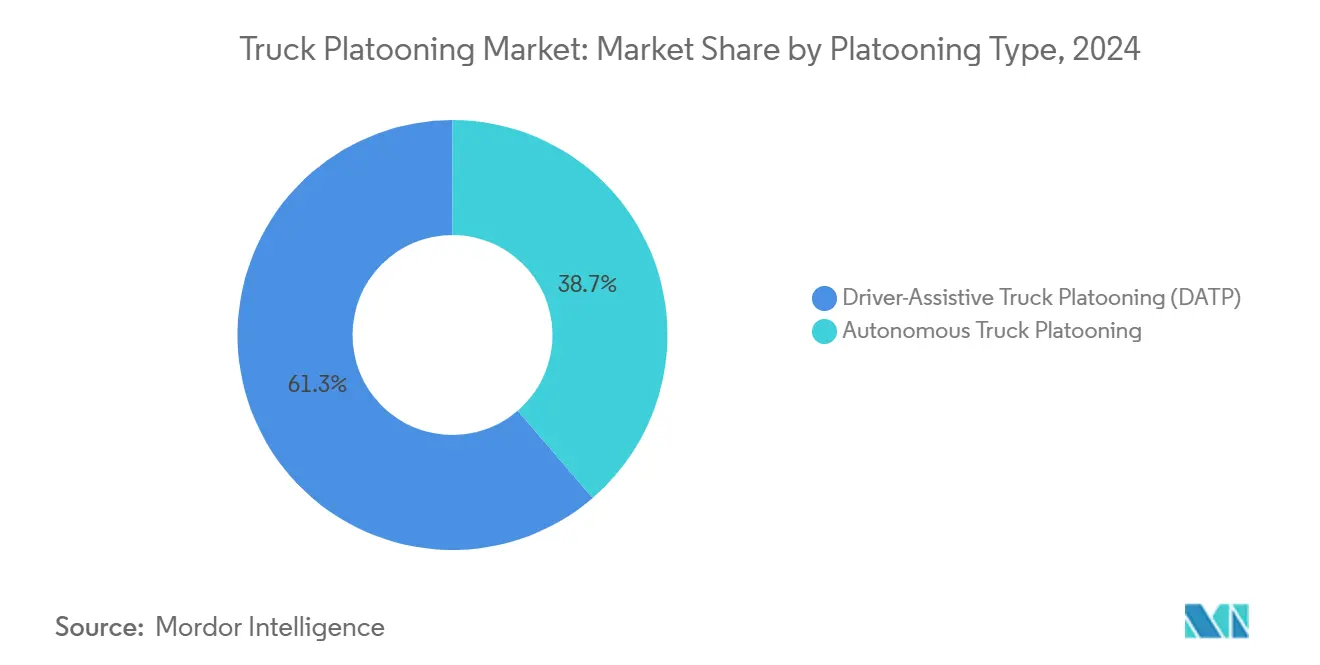

حسب نوع تشكيل القوافل، تشكيل القوافل للشاحنات بمساعدة السائق تصدرت بنسبة 61.34% من إيرادات عام 2024؛ من المتوقع أن ينمو تشكيل القوافل الآلي للشاحنات بأسرع وتيرة بمعدل نمو سنوي مركب قدره 22.72% حتى عام 2030.

حسب نوع التكنولوجيا، نظام التحكم في التطواف التكيفي سيطر على حصة 30.53% في عام 2024، بينما من المتوقع أن تتقدم نظم Active Brake Assist المدعومة بـ C-V2X بمعدل نمو سنوي مركب قدره 27.53%.

حسب اتصالية البنية التحتية، احتلت أنظمة من مركبة إلى مركبة حصة 49.43% في عام 2024؛ من المتوقع أن تتوسع تطبيقات من مركبة إلى بنية تحتية بمعدل نمو سنوي مركب قدره 19.61%.

حسب فئة الشاحنة، شكلت وحدات الفئة 8 نسبة 56.21% من مبيعات عام 2024 وهي أيضاً أسرع فئة نمواً، ترتفع بمعدل نمو سنوي مركب قدره 19.22%.

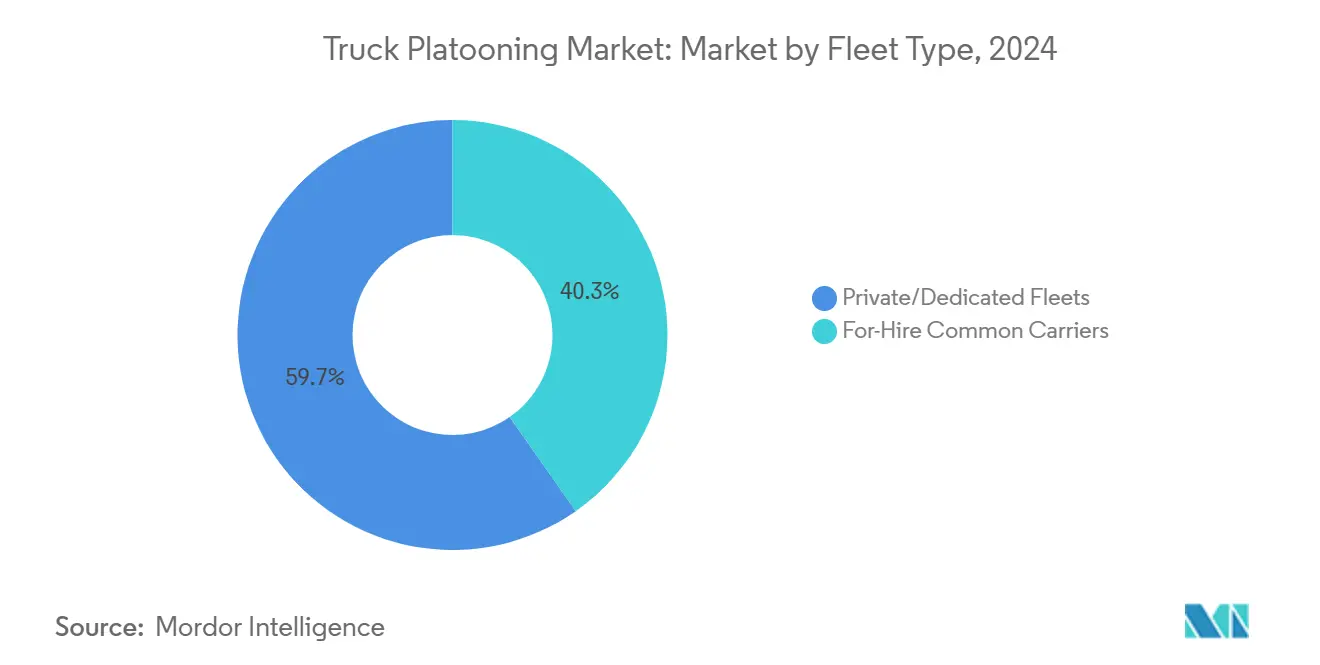

حسب نوع الأسطول، هيمنت الأساطيل الخاصة بحصة 59.78% في عام 2024، بينما الناقلين المشتركين للاستئجار مهيئون لتسجيل معدل نمو سنوي مركب قدره 21.68%.

حسب التطبيق، استحوذت عمليات النقل بعيد المدى على حصة 57.54% في عام 2024؛ الطرق الإقليمية تظهر أعلى إمكانية نمو بمعدل نمو سنوي مركب قدره 25.77%.

حسب نموذج الملكية، احتلت خطط الاشتراك المدمجة من الشركة المصنعة للمعدات الأصلية حصة 59.34% في عام 2024 وتبقى أسرع نموذج نمواً بمعدل نمو سنوي مركب قدره 24.31%.

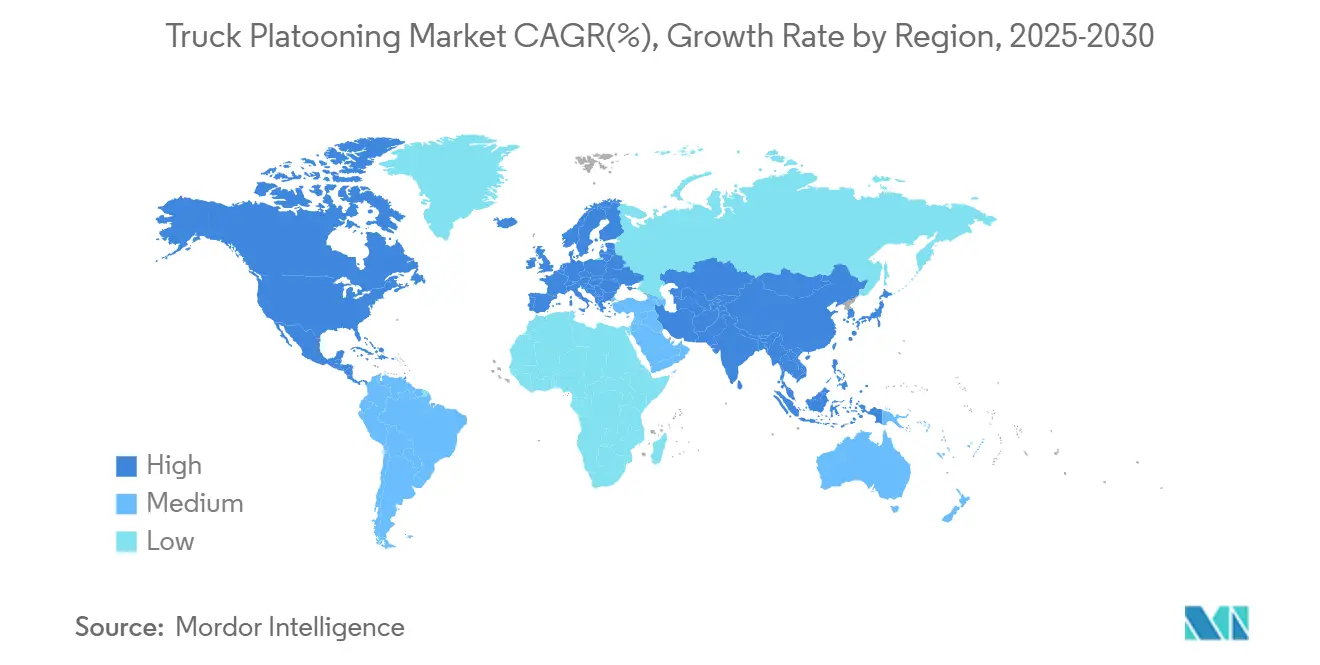

حسب الجغرافيا، تصدرت أمريكا الشمالية بحصة 41.23% في عام 2024، بينما من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نمواً بمعدل نمو سنوي مركب قدره 26.32%

اتجاهات ورؤى سوق تشكيل القوافل للشاحنات العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات المعدل السنوي للنمو المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| معايير الغازات الدفيئة واقتصاد الوقود | +3.2% | الإمارات العربية المتحدة، المملكة العربية السعودية | المدى المتوسط (2-4 سنوات) |

| ارتفاع الطلب على المركبات المتميزة | +2.8% | الإمارات، السعودية، قطر؛ انتشار إلى مصر، المغرب | المدى القصير (≤ سنتان) |

| انخفاض تكلفة أجهزة الاستشعار والتركيب | +2.1% | مصر، محاور المغرب | المدى المتوسط (2-4 سنوات) |

| ممرات المدن الذكية V2X | +1.9% | دبي، الرياض، نيوم | المدى الطويل (≥ 4 سنوات) |

| حزم سلامة الأسطول | +1.7% | دول مجلس التعاون الخليجي ومدن شمال أفريقيا | المدى القصير (≤ سنتان) |

| تمويل تكنولوجيا التنقل | +1.4% | المملكة العربية السعودية؛ انتشار إقليمي | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

معايير الغازات الدفيئة العالمية الصارمة ومعايير اقتصاد الوقود

قواعد ثاني أكسيد الكربون المنقحة للشاحنات الثقيلة في الاتحاد الأوروبي تطالب بتخفيضات بنسبة 45% بحلول عام 2030 و90% في عام 2040 من خطوط الأساس لعام 2019. هذه الأهداف تتفوق على اقتصاديات الكهربة البحتة، مما يجعل تشكيل القوافل جسراً يحقق وفورات فورية في الوقود بنسبة 10-15% بينما تنتقل الأساطيل إلى الشاحنات الخالية من الانبعاثات. قانون الأمان المشترك للجنة الاقتصادية لأوروبا التابعة للأمم المتحدة للأنظمة الآلية يقلل من تكاليف الموافقة عبر الأسواق[1]"نظام أنظمة القيادة الآلية،" اللجنة الاقتصادية لأوروبا التابعة للأمم المتحدة، unece.org. الغرامات المرتبطة بعدم الامتثال تعيد تموضع سوق تشكيل القوافل للشاحنات من خيار توفير التكلفة إلى ضرورة تنظيمية.

ممرات تجريبية متعددة الولايات / عابرة للاتحاد الأوروبي ممولة حكومياً

مخطط منح ADS بقيمة 60 مليون دولار أمريكي من وزارة النقل الأمريكية يرسي ممر I-70، حيث صادقت 11,486 ميل تجريبي على وقت تشغيل تشكيل القوافل بالسرعات التجارية[2]"جوائز منح تقنيات المركبات المتقدمة،" وزارة النقل الأمريكية، transportation.gov. في أوروبا، خصص برنامج أوروبا الأفق 500 مليون يورو لـ 19 مشروع CAM عابر للحدود تزود بميادين اختبار منسقة. طريق شين-توماي السريع في اليابان يخصص مسار 100 كم للاستقلالية من المستوى 4 بحلول عام 2026. البناء المشترك للبنية التحتية يقلل من مخاطر الاعتماد المبكر ويضخم تأثيرات الشبكة للرواد الأوائل.

ارتفاع أسعار الديزل يوسع فجوة العائد على الاستثمار

الوقود فوق 4.50 دولار أمريكي للجالون يقصر فترة الاسترداد على مجموعات تشكيل القوافل من 3-4 سنوات إلى حوالي 18-24 شهر تقريباً[3]"نتائج برنامج I-70 التجريبي لتشكيل قوافل الشاحنات،" DriveOhio، drive.ohio.gov. برنامج Ohio Rural ADS أفاد عن تخفيضات استهلاك بنسبة 8-12% عبر 5,050 ميل تشكيل قوافل نشط، مما يحمي الناقلين من ارتفاعات تكلفة الطاقة. مخططات تسعير الكربون تميل أكثر الحسابات الرياضية لإجمالي تكلفة التشغيل لصالح سوق تشكيل القوافل للشاحنات.

الإطلاق التجاري لشبكة الجيل الخامس-C-V2X لتمكين زمن استجابة أقل من 50 مللي ثانية

القواعد التي اعتمدتها لجنة الاتصالات الفيدرالية في ديسمبر 2024 تأذن بنشر C-V2X على الصعيد الوطني وتخلي طيف 5.9 جيجاهيرتز للروابط فائقة الموثوقية. زمن الاستجابة ينخفض دون 50 مللي ثانية، مما يسمح بفترات رأسية 0.5 ثانية تطلق الفائدة الديناميكية الهوائية الكاملة بينما تحقق عتبات السلامة لشركات التأمين. مجاري عمل الاتصال للجنة الاقتصادية لأوروبا تضمن التشغيل البيني بين العلامات التجارية الذي يوسع تشكيل القوافل عبر الحدود.

تحليل تأثير المعوقات

| المعوق | (~) % التأثير على توقعات المعدل السنوي للنمو المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تكلفة النظام العالية | -2.3% | جنوب الصحراء الأفريقية وشمال أفريقيا (غير الخليج) | المدى المتوسط (2-4 سنوات) |

| شبكة الخدمة المتناثرة | -1.8% | منطقة الشرق الأوسط وأفريقيا الريفية؛ مدن أصغر | المدى الطويل (≥ 4 سنوات) |

| البيئة القاسية | -1.4% | المناطق الصحراوية: السعودية، الإمارات، مصر | المدى القصير (≤ سنتان) |

| تقلبات التعرفة والتوطين | -1.1% | أسواق تعتمد على الاستيراد؛ ممرات التجارة | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تكلفة التعديل والمجموعة الاستشعارية العالية لكل شاحنة

مجموعة رادار-ليدار-كاميرا كاملة لا تزال تكلف 15,000-25,000 دولار أمريكي لكل وحدة، تمتص 3-5% من سعر شراء جديد من الفئة 8. الناقلون الأصغر يواجهون ضغط التدفق النقدي، والشاحنات الأقدم غالباً ما تفتقر إلى الأسس الكهربائية للترقيات السلسة. قواعد FMCSA الجديدة التي تلزم الكبح الطارئ التلقائي تضيق فجوة الإنفاق الإضافي بربط أجهزة الاستشعار المشتركة[4]"استثناء لشركة دايملر تراكس شمال أمريكا،" إدارة سلامة الناقل الحركي الفيدرالية، fmcsa.dot.gov.

عدم اليقين في المسؤولية العابرة للحدود وملكية البيانات

اتفاقية فيينا لعام 1968 تحتفظ بولاية السائق البشري التي تتعارض مع القوافل غير المأهولة. مكتتبو التأمين يكافحون لتوزيع الخطأ عبر حوادث متعددة المركبات، خاصة عندما تعبر الأساطيل ولايات قضائية قانونية. مراجعة الأوزان والأبعاد للاتحاد الأوروبي ترفع حدود الوزن الإجمالي للشاحنات خالية الانبعاثات، ولكن عمليات النشر الوطنية تختلف، مما يعقد الامتثال. نقاشات سيادة البيانات تضيف عقبة اعتماد أخرى لسوق تشكيل القوافل للشاحنات.

تحليل القطاعات

حسب نوع تشكيل القوافل: الأنظمة الآلية تكسب رغم هيمنة DATP

احتل تشكيل القوافل للشاحنات بمساعدة السائق 61.34% من حصة سوق تشكيل القوافل للشاحنات في عام 2024، بشكل أساسي لأن الأساطيل تفضل الإبقاء على سائق في الحلقة أثناء مناورات حركة المرور المختلطة. سجله الميداني المثبت في اختبار أوهايو I-70، الذي سجل 11,486 ميل خالي من الحوادث، يعزز الثقة. تشكيل القوافل الآلي للشاحنات، مع ذلك، يتوسع بمعدل نمو سنوي مركب قدره 22.72% مع نضوج التشريع وظهور المسارات المخصصة.

المنظمون في اليابان يهدفون لقوافل بلا سائق من المستوى 4 على طريق شين-توماي السريع بحلول عام 2026. منحنيات التكلفة على أجهزة الاستشعار عالية الدقة تنخفض، والمعايير الأمنية السيبرانية المنسقة تخفف من مخاوف شركات التأمين. مع تكاثر الممرات، يرى سوق تشكيل القوافل للشاحنات تطوراً واضحاً من التشكيلات المشرف عليها إلى سلاسل آلية بالكامل تعمل على مدار الساعة.

حسب نوع التكنولوجيا: أنظمة السلامة تدفع الاعتماد المتقدم

نظام التحكم في التطواف التكيفي زود 30.53% من إيرادات القطاع لعام 2024 ويبقى المرساة على مستوى الدخول لوظيفة تشكيل القوافل. حجم سوق تشكيل القوافل للشاحنات المرتبط بـ ACC يستفيد أيضاً من إدراجه في معظم الجرارات الجديدة بعيدة المدى. C-V2X Active Brake Assist يتقدم بمعدل نمو سنوي مركب قدره 27.53% لأن الأساطيل تعطي الأولوية لتجنب الاصطدام لتلبية مؤشرات الأداء الرئيسية الداخلية للسلامة ومتطلبات شركات التأمين.

تحذير الاصطدام الأمامي، ومساعد الحفاظ على المسار، و AEB الإلزامي تخلق مكدس سلامة متدرج يخفض التكلفة الإضافية لحزم تشكيل القوافل الكاملة. تعريفات SAE J3016 توفر إطار عمل مشترك يشجع الموردين على دمج الوحدات دون قفل. مع تحسن ربط المكونات، البصمة الكلية للأجهزة لكل شاحنة تتقلص.

حسب اتصالية البنية التحتية: نشر V2I يتسارع

اتصال من مركبة إلى مركبة حمل حصة 49.43% في عام 2024 ولا يزال يدعم سلامة السلسلة. الضوء الأخضر للجنة الاتصالات الفيدرالية للـ C-V2X الوطني يغذي التوسع الإضافي. في الوقت نفسه، روابط من مركبة إلى بنية تحتية ترتفع بمعدل نمو سنوي مركب قدره 19.61% على ظهر منح أمريكية بقيمة 60 مليون دولار تربط 750 وحدة على جانب الطريق بـ 400 جهاز على متن المركبة.

طبقات V2I توفر تنبيهات في الوقت الفعلي لحد السرعة والطقس ومنطقة العمل التي تسمح للقوافل بالحفاظ على فجوات أضيق دون التنازل عن السلامة. خوارزميات تخفيف الاصطدام تكسب تكراراً من رسائل البنية التحتية، مما يعزز إدراك الموثوقية لسوق تشكيل القوافل للشاحنات.

حسب فئة الشاحنة: هيمنة الشاحنات الثقيلة تعكس الاقتصاديات

شاحنات الفئة 8 شكلت 56.21% من شحنات عام 2024 وتنمو بمعدل نمو سنوي مركب قدره 19.22%. دوراتها الطويلة والثابتة على الطرق السريعة تحقق أعلى عائد ديناميكي هوائي، مترجمة إلى وفورات وقود تتجاوز 9,000 دولار أمريكي لكل شاحنة سنوياً. منصات الفئة 6-7 متوسطة الواجب تجرب تشكيل القوافل في مسارات حضرية-إقليمية، ولكن التوقفات المتقطعة تخفف الفائدة.

بدلات الوزن الإجمالي للاتحاد الأوروبي للمركبات خالية الانبعاثات تخلق مجال حمولة جديد، مما يحفز أكثر كهربة الفئة 8 بالإضافة إلى تشكيل القوافل لأقصى امتداد للمدى. تكاليف أجهزة الاستشعار، مع ذلك، تبقى أثقل نسبياً للشاحنات متوسطة الواجب، مما يبطئ الاستيعاب خارج البرامج التجريبية الرائدة.

حسب نوع الأسطول: المشغلون الخاصون يقودون الاعتماد

الأساطيل الخاصة والمخصصة احتفظت بحصة 59.78% بفضل الطرق القابلة للتنبؤ التي تسمح بجدولة تشكيل القوافل يوماً بعد يوم. سيطرتها الإدارية على السائقين وجداول الصيانة تدفع عائد استثمار أسرع. حجم سوق تشكيل القوافل للشاحنات المرتبط بالأساطيل الخاصة سيستمر في التفوق على ناقلي الاستئجار لأن تسعير الاشتراك يحول رأس المال إلى مصروف تشغيلي.

ناقلو الاستئجار يسرعون الصفوف بمعدل نمو سنوي مركب قدره 21.68% مع ضغط السعر التنافسي يفرض ترقيات توفير الوقود. حزم التكنولوجيا كخدمة تخفض حواجز التكلفة المسبقة وتربط الرسوم الشهرية بالاستخدام الفعلي، مما يجعل تشكيل القوافل قابلاً للتطبيق حتى للمشغلين المجزأين

حسب التطبيق: هيمنة النقل بعيد المدى تواجه نمواً إقليمياً

النقل بعيد المدى احتل 57.54% من عمليات النشر لعام 2024 لأن الجري متعدد الولايات يتمتع بامتدادات طرق سريعة غير منقطعة تحقق أقصى فائدة من السحب. برنامج أوهايو I-70 صادق على العمليات العابرة للولايات ووضع مخطط امتثال. مسارات المحاور الإقليمية تتوسع بمعدل نمو سنوي مركب قدره 25.77% مع سعي شركات التجارة الإلكترونية للموثوقية على ممرات 200 ميل.

الموانئ وساحات النقل متعدد الوسائط تجرب تشكيل القوافل على طرق نقل مغلقة حيث القيود تبسط حالات السلامة. قواعد الشاحنات المستقلة المسودة لكاليفورنيا يمكن أن تسمح لأساطيل السحب بتجريب قوافل بين المحطات ومراكز التوزيع بمجرد انتهاء فترة التعليق العام.

حسب الملكية / النموذج التجاري: نماذج الاشتراك تكسب جذب

حزم اشتراك الشركة المصنعة للمعدات الأصلية تحتل الآن اختراق 59.34% وتنمو بمعدل نمو سنوي مركب قدره 24.31%، محولة نفقة رأسمالية 20,000 دولار أمريكي إلى رسوم شهرية أقل من 2,000 دولار أمريكي تشمل تحديثات البرمجيات. النموذج ينسق إيرادات الشركة المصنعة للمعدات الأصلية مع وقت تشغيل الأسطول ويخفف مخاطر تقادم التكنولوجيا. بالتوازي، المدمجون المستقلون يعرضون مجموعات التعديل التي تناسب الأساطيل مختلطة العلامات التجارية، مما يحتفظ بسوق تشكيل القوافل للشاحنات تنافسياً.

واجهات برمجة التطبيقات القياسية، التي تشكلها إرشادات الأمن السيبراني وتحديث البرمجيات عبر الهواء للجنة الاقتصادية لأوروبا، تحسن قابلية نقل البيانات. هذا التأكيد يشجع النظم البيئية متعددة الموردين حيث يخلط الناقلون خدمات الشركة المصنعة للمعدات الأصلية والمستقلة دون قفل المورد.

التحليل الجغرافي

أمريكا الشمالية تسيطر على 41.23% من سوق تشكيل القوافل للشاحنات في عام 2024، مستفيدة من شبكة طرق سريعة بين الولايات بطول 48,000 ميل، وبرامج تجريبية فيدرالية داعمة، وتنظيم سريع المسار. ممر I-70 في أوهايو سجل 5,050 ميل تشكيل قوافل بصفر حوادث، مما أعطى المنظمين الثقة. استثناء السائق الأجنبي لمدة 5 سنوات من FMCSA لشركة دايملر تراكس شمال أمريكا يظهر انفتاحاً على مواهب الاختبار العابرة للحدود. قوانين الولايات مثل قانون بنسلفانيا 117 تسمح بقوافل تصل إلى ثلاث وحدات على الطرق العامة، رغم أن القواعد المتباينة على مستوى الولاية لا تزال تتطلب تنسيقاً. تراجع محتمل لأهداف الانبعاثات الفيدرالية في عام 2025 يقدم تقلبات السياسة، لكن الاستثمارات الحالية في ممرات C-V2X تحافظ على الزخم عالياً.

آسيا والمحيط الهادئ تسجل أسرع معدل نمو سنوي مركب 26.32% حتى عام 2030 مع تقارب نقص السائقين وممرات النقل الاستراتيجية. اليابان تتوقع فجوة 745,000 سائق بحلول عام 2028 وتجرب قوافل المستوى 4 على طريق شين-توماي السريع. عرض الوزارات الخمس في الصين يدمج تكنولوجيا مركبة-طريق-سحابة عبر عدة مقاطعات، موحداً البروتوكولات للانتشار على الصعيد الوطني. كوريا الجنوبية تستخدم شبكة الجيل الخامس في كل مكان لاختبار قوافل على الطرق السريعة الذكية، بينما أستراليا تؤتمت الشاحنات الثقيلة من ترانزوربان على ممرات الرسوم. قواعد الأمان على مشاركة البيانات العابرة للحدود تبقى احتكاك رئيسي يجب على الموردين الدوليين التعامل معه.

أوروبا تتقدم بميزانية CAM لبرنامج أوروبا الأفق البالغة 500 مليون يورو ومعايير CO₂ الجديدة التي تطالب بتخفيض 90% في انبعاثات الشاحنات الثقيلة بحلول عام 2040. منصة C-Roads توحد عمليات نشر النظم الذكية للنقل التعاونية من الاسكندنافية إلى البحر المتوسط. مراجعة توجيه الأوزان والأبعاد تسمح للشاحنات خالية الانبعاثات بتجاوز الأحمال القياسية، ولكن سرعات نشر الدولة العضو تتفاوت، مما يخلق امتثال مرقع. اللوائح التقنية العالمية للجنة الاقتصادية لأوروبا تعطي المصنعين مجموعة واحدة من قواعد التصميم، مقلصة تكاليف الهندسة. الرياح المعاكسة الاقتصادية وتمويل البنية التحتية غير المتكافئ يبطئان البلدان الأصغر، رغم أن ألمانيا وهولندا وإسبانيا تستمر في إعطاء الضوء الأخضر للبرامج التجريبية واسعة النطاق.

المشهد التنافسي

سوق تشكيل القوافل للشاحنات مجزأ بشكل معتدل، شركات تصنيع المعدات الأصلية التقليدية دايملر تراك، فولفو، وباكار تدمج وحدات تشكيل القوافل في نماذج الفئة 8 الجديدة، مستفيدة من شبكات التوزيع للدعم الوطني لوقت التشغيل. لاعبين تكنولوجيا أولاً وايمو فيا، أورورا إنوفيشن، وتيوسيمبل يزودون مكدسات معرفة بالبرمجيات التي تعدل أساطيل مختلطة، تحقق ربحاً من خلال اشتراكات لكل ميل بدلاً من مبيعات المعدات.

التحالفات الاستراتيجية تهيمن، نشر أوهايو بقيمة 8.8 مليون دولار أمريكي يقرن وزارات النقل الولائية، EASE Logistics، وكراتوس ديفينس لمشاركة التكلفة والبيانات التشغيلية. فولفو تشارك مع فيديكس لتجارب توفير الوقود في العالم الحقيقي، بينما باكار تربط مع أورورا لمسارات مستقلة من محور إلى محور في تكساس. الموردون مثل ZF وبوش يحزمون رادار، ليدار، وأجهزة تحكم كمجموعات علامة بيضاء لمصنعي المعدات الأصلية الأصغر.

شركات التأمين وإعادة التأمين تدخل كونسورتيوماً لتسعير مجموعات مخاطر متعددة المركبات بناءً على التطبيقات عن بُعد في الوقت الفعلي، عارضة خصومات أقساط للأداء الأمني المصادق عليه. شركات الأمن السيبراني توفر خدمات اكتشاف مدارة تلبي متطلبات CSMS للجنة الاقتصادية لأوروبا، منحوتة مكانة خدمة متوازية. المنافسة الآن تتحول من تمايز الأجهزة إلى قدرة الخدمة المدمجة والطلاقة التنظيمية.

قادة صناعة تشكيل القوافل للشاحنات

-

شركة دايملر تراك المحدودة

-

شركة أيه بي فولفو

-

مجموعة فولكس فاجن

-

شركة بيلوتون تكنولوجي

-

شركة تيوسيمبل

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- أبريل 2025: بدأت وزارات النقل في أوهايو وإنديانا تشكيل قوافل خدمة الإيرادات على الطريق السريع 70 باستخدام شاحنات مجهزة بكراتوس يشغلها EASE Logistics، ممول بمنحة 8.8 مليون دولار أمريكي.

- يناير 2025: أطلقت وزارة الطاقة الأمريكية مبادرة SuperTruck Charge بقيمة 68 مليون دولار أمريكي لنشر شاحنات ميغاوات على طول ممرات النقل، داعمة حالات الاستخدام الهجين للقوافل الكهربائية.

- نوفمبر 2024: بدأت شاحنات UD تجارب الشاحنات الثقيلة المستقلة على طريق شين-توماي السريع بدعم METI وMLIT، مستهدفة الإطلاق التجاري في السنة المالية 2026.

نطاق تقرير سوق تشكيل القوافل للشاحنات العالمي

تشكيل القوافل للشاحنات يشير إلى ربط شاحنتين أو أكثر في قافلة باستخدام أنظمة مساعدة القيادة الآلية وحلول الاتصال بين المركبات. المركبات في تشكيل القوافل للشاحنات تحافظ على مسافة قريبة بينها عندما تكون متصلة لجزء معين من الرحلة على الطرق.

سوق تشكيل القوافل للشاحنات مقسم حسب نوع تشكيل القوافل، نوع التكنولوجيا، نوع البنية التحتية، والجغرافيا. حسب نوع تشكيل القوافل، السوق مقسم إلى تشكيل القوافل للشاحنات بمساعدة السائق (DATP) وتشكيل القوافل الآلي للشاحنات. حسب نوع التكنولوجيا، السوق مقسم إلى نظام التحكم في التطواف التكيفي، تحذير الاصطدام الأمامي، الكبح الطارئ الآلي، مساعد الكبح النشط، مساعد الحفاظ على المسار، وأخرى (تحذير البقعة العمياء، إلخ.). حسب نوع البنية التحتية، السوق مقسم إلى من مركبة إلى مركبة (V2V)، من مركبة إلى بنية تحتية (V2I)، ونظام تحديد المواقع العالمي (GPS). حسب الجغرافيا، السوق مقسم إلى أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، وبقية العالم.

التقرير يقدم حجم السوق والتوقعات لتشكيل القوافل للشاحنات بالقيمة (الدولار الأمريكي) لجميع القطاعات المذكورة أعلاه.

| تشكيل القوافل للشاحنات بمساعدة السائق (DATP) |

| تشكيل القوافل الآلي للشاحنات |

| نظام التحكم في التطواف التكيفي |

| تحذير الاصطدام الأمامي |

| الكبح الطارئ الآلي |

| مساعد الكبح النشط |

| مساعد الحفاظ على المسار |

| ADAS أخرى (تحذير البقعة العمياء، إلخ.) |

| من مركبة إلى مركبة (V2V) |

| من مركبة إلى بنية تحتية (V2I) |

| نظام تحديد المواقع العالمي (GPS) |

| الفئة 8 (ثقيلة الواجب) |

| الفئة 6-7 (متوسطة الواجب) |

| أساطيل خاصة/مخصصة |

| ناقلين مشتركين للاستئجار |

| النقل بعيد المدى |

| إقليمي / من محور إلى محور |

| سحب الموانئ والنقل متعدد الوسائط |

| اشتراك مدمج من الشركة المصنعة للمعدات الأصلية |

| مزود تكنولوجيا طرف ثالث |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| بقية أمريكا الشمالية | |

| أمريكا الجنوبية | البرازيل |

| المكسيك | |

| بقية أمريكا الجنوبية | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إسبانيا | |

| إيطاليا | |

| روسيا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| بقية آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | الإمارات العربية المتحدة |

| المملكة العربية السعودية | |

| مصر | |

| تركيا | |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا |

| حسب نوع تشكيل القوافل | تشكيل القوافل للشاحنات بمساعدة السائق (DATP) | |

| تشكيل القوافل الآلي للشاحنات | ||

| حسب نوع التكنولوجيا | نظام التحكم في التطواف التكيفي | |

| تحذير الاصطدام الأمامي | ||

| الكبح الطارئ الآلي | ||

| مساعد الكبح النشط | ||

| مساعد الحفاظ على المسار | ||

| ADAS أخرى (تحذير البقعة العمياء، إلخ.) | ||

| حسب اتصالية البنية التحتية | من مركبة إلى مركبة (V2V) | |

| من مركبة إلى بنية تحتية (V2I) | ||

| نظام تحديد المواقع العالمي (GPS) | ||

| حسب فئة الشاحنة | الفئة 8 (ثقيلة الواجب) | |

| الفئة 6-7 (متوسطة الواجب) | ||

| حسب نوع الأسطول | أساطيل خاصة/مخصصة | |

| ناقلين مشتركين للاستئجار | ||

| حسب التطبيق | النقل بعيد المدى | |

| إقليمي / من محور إلى محور | ||

| سحب الموانئ والنقل متعدد الوسائط | ||

| حسب الملكية / النموذج التجاري | اشتراك مدمج من الشركة المصنعة للمعدات الأصلية | |

| مزود تكنولوجيا طرف ثالث | ||

| الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| بقية أمريكا الشمالية | ||

| أمريكا الجنوبية | البرازيل | |

| المكسيك | ||

| بقية أمريكا الجنوبية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إسبانيا | ||

| إيطاليا | ||

| روسيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | الإمارات العربية المتحدة | |

| المملكة العربية السعودية | ||

| مصر | ||

| تركيا | ||

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المُجاب عليها في التقرير

ما هو حجم سوق تشكيل القوافل للشاحنات؟

من المتوقع أن يصل حجم سوق تشكيل القوافل للشاحنات إلى 0.81 مليار دولار أمريكي في عام 2025 وأن ينمو بمعدل نمو سنوي مركب قدره 22.25% ليصل إلى 2.20 مليار دولار أمريكي بحلول عام 2030.

أي منطقة تحتل أكبر حصة في سوق تشكيل القوافل للشاحنات؟

أمريكا الشمالية تقود بحصة 41.23% في عام 2024 بفضل التنظيم الداعم والبرامج التجريبية الناجحة بين الولايات.

أي قطاع ينمو بأسرع وتيرة داخل سوق تشكيل القوافل للشاحنات؟

تشكيل القوافل الآلي للشاحنات يظهر أعلى زخم، متقدماً بمعدل نمو سنوي مركب قدره 22.72% حتى عام 2030.

ما التغيير التكنولوجي الذي يسرع الاعتماد أكثر؟

إذن ديسمبر 2024 لاتصال C-V2X القائم على شبكة الجيل الخامس الذي يمكن زمن استجابة أقل من 50 مللي ثانية يُنظر إليه كالممكن المحوري لتشكيل القوافل الآمن والقابل للتطبيق تجارياً.

كيف يحسن تشكيل القوافل اقتصاديات الأسطول؟

وفورات وقود مثبتة 8-12% تقلل فترات الاسترداد إلى أقل من سنتين عندما تتجاوز أسعار الديزل، حتى قبل احتساب إيرادات نقاط الكربون المحتملة

آخر تحديث للصفحة في: