حجم وحصة سوق البرمجيات السيارة

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

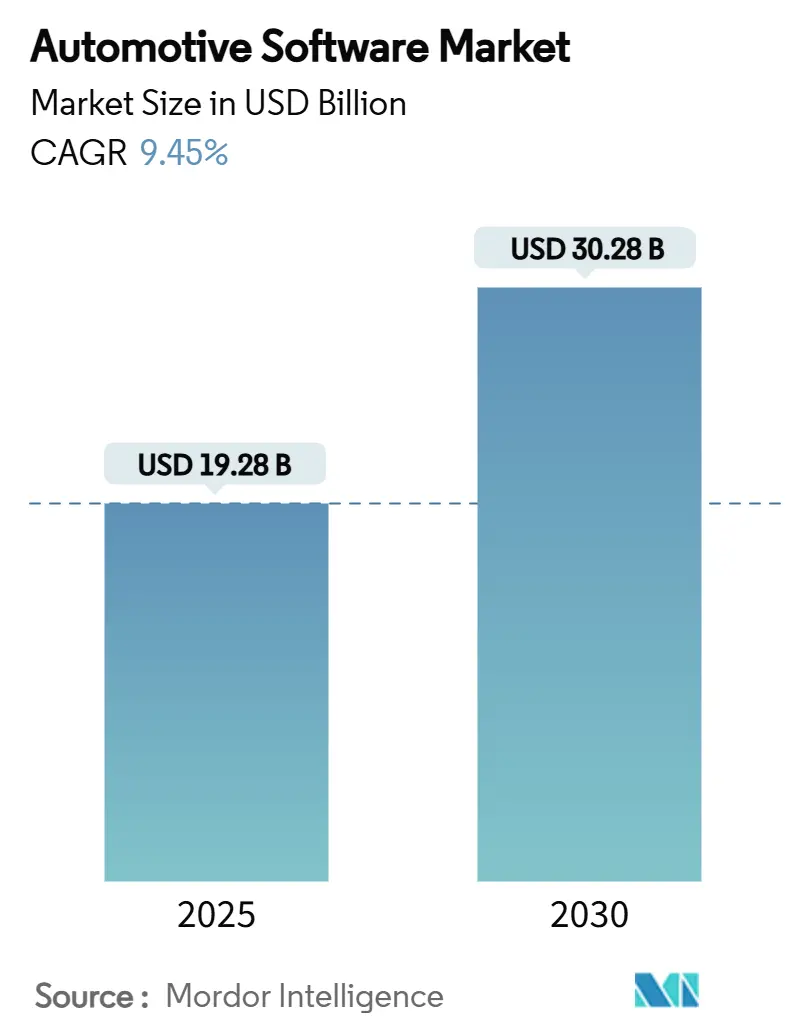

| حجم السوق (2025) | 19.28 مليار دولار أمريكي |

| حجم السوق (2030) | 30.28 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 9.45% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق البرمجيات السيارة بواسطة Mordor Intelligence

بلغ حجم سوق البرمجيات السيارة 19.28 مليار دولار أمريكي في عام 2025 ومن المقرر أن يصل إلى 30.28 مليار دولار أمريكي بحلول عام 2030، محققاً نمواً بمعدل نمو سنوي مركب قدره 9.45% بحلول عام 2030. يعكس النمو التحول المستمر من المركبات المتمركزة حول الأجهزة إلى منصات محددة بالبرمجيات حيث تكمن الوظائف الرئيسية، بدءاً من تحسين البطارية إلى القيادة الآلية، في الكود بدلاً من الأجزاء الميكانيكية. يؤدي الاعتماد المتزايد للبنيات الإلكترونية/الكهربائية النطاقية إلى تقليل وزن الحزم بنسبة تصل إلى 30% وتحرير قدرة الحوسبة للميزات الجديدة. تسرّع شركات صناعة السيارات العالمية قدرات التحديثات عبر الهواء (OTA) للامتثال لقواعد الأمن السيبراني وتحديثات البرمجيات EU WP.29، بينما تبدأ خدمات "الوظائف عند الطلب" القائمة على الاشتراك في فتح تدفقات إيرادات عالية الهامش بعد البيع. الاهتمام المتزايد من موردي أشباه الموصلات والمتعهدين الفائقين وشركات البرمجيات من المستوى الأول يكثف المنافسة، مما يدفع إلى موجة من عمليات الاستحواذ لتأمين أصول نظام التشغيل والبرمجيات الوسيطة ومكدس السلامة. هذه الحركات والحوافز الحكومية للكهربة تبقي رؤوس الأموال تتدفق إلى برمجيات إدارة البطاريات وربط الحافة السحابية وأدوات توليد الكود المدفوعة بالذكاء الاصطناعي.

النقاط الرئيسية للتقرير

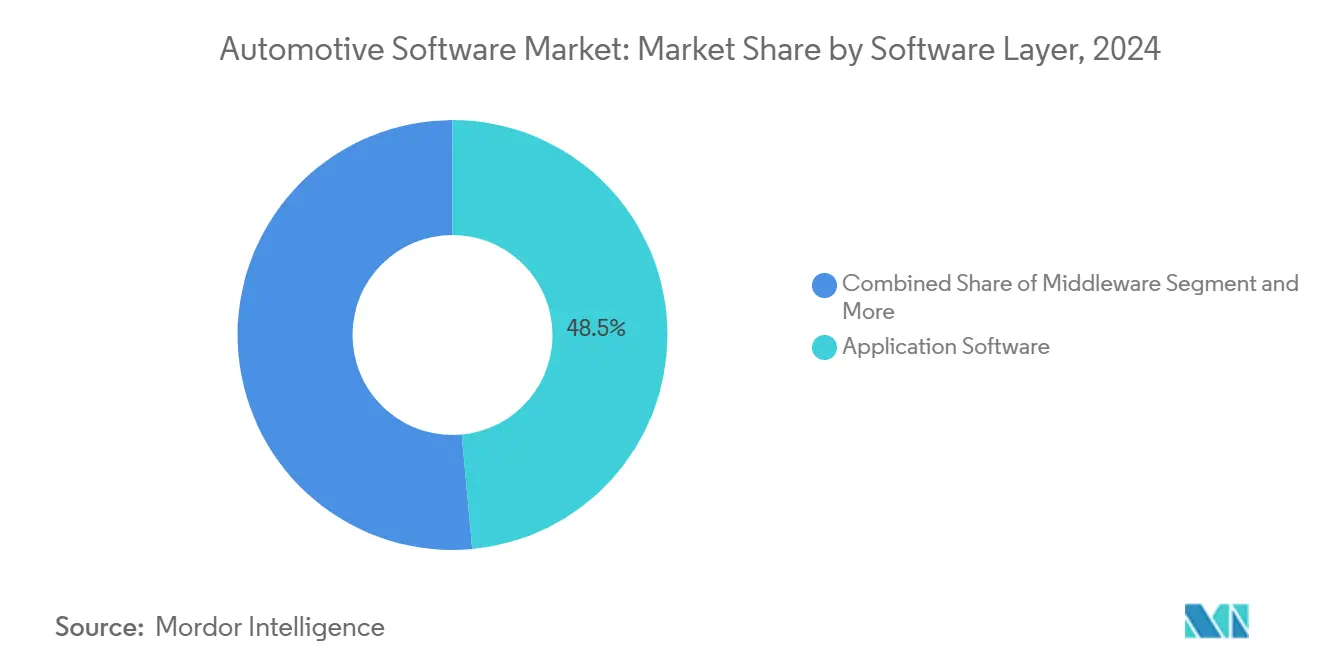

- حسب طبقة البرمجيات، تصدرت برمجيات التطبيقات بحصة 48.53% من سوق البرمجيات السيارة في عام 2024؛ أنظمة التشغيل في طريقها لتحقيق معدل نمو سنوي مركب قدره 9.71% حتى عام 2030.

- حسب التطبيق، استحوذت أنظمة ADAS والسلامة على حصة 33.76% من سوق البرمجيات السيارة في عام 2024، بينما من المتوقع أن تتقدم إدارة القوة المحركة والبطاريات بمعدل نمو سنوي مركب قدره 13.25% بحلول عام 2030.

- حسب نوع المركبة، شكلت السيارات الركوبية 74.91% من حصة سوق البرمجيات السيارة في عام 2024؛ من المتوقع أن تسجل المركبات التجارية الخفيفة أعلى معدل نمو سنوي مركب بنسبة 9.66% حتى عام 2030.

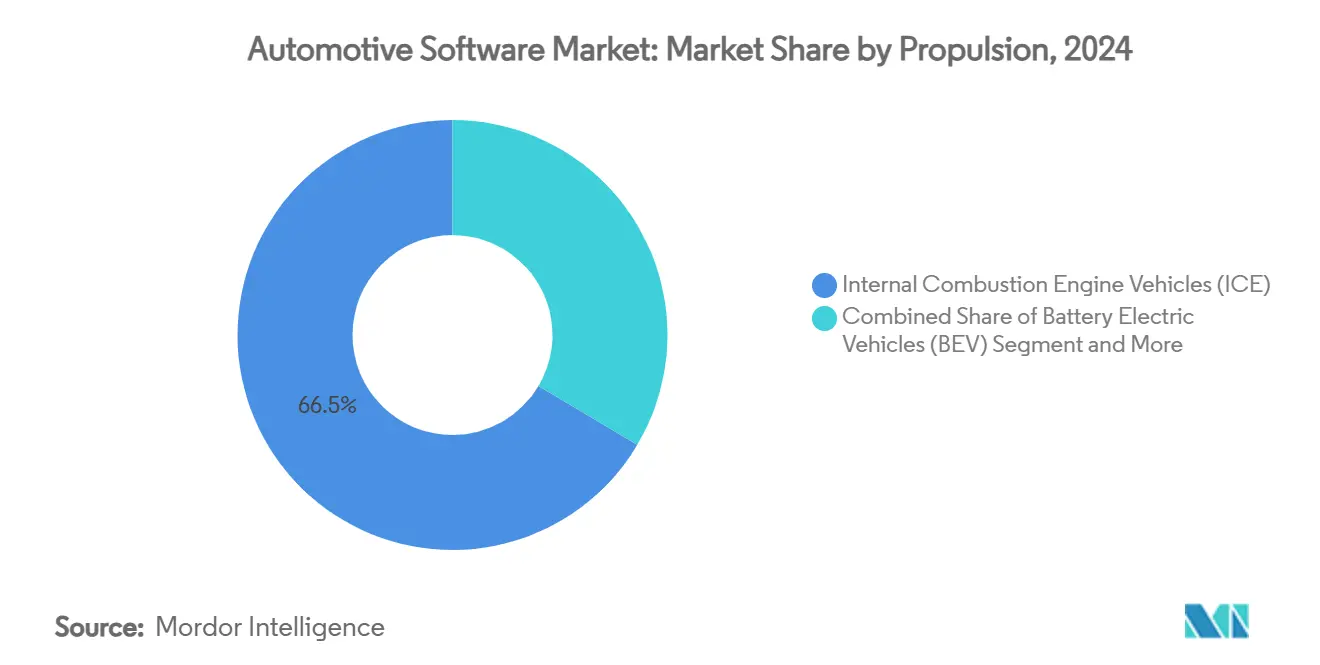

- حسب الدفع، احتلت مركبات ICE حصة 66.47% من سوق البرمجيات السيارة في عام 2024، بينما من المتوقع أن ترتفع المركبات الكهربائية بالبطاريات بمعدل نمو سنوي مركب قدره 18.73% حتى عام 2030.

- حسب النشر، مثلت البرمجيات المدمجة 92.84% من حصة سوق البرمجيات السيارة في عام 2024؛ من المتوقع أن تنمو الخدمات الخارجية بمعدل نمو سنوي مركب قدره 17.25% حتى عام 2030.

- حسب الجغرافيا، احتلت آسيا والمحيط الهادئ 39.04% من حصة سوق البرمجيات السيارة في عام 2024، ومن المتوقع أن تتوسع بمعدل نمو سنوي مركب قدره 11.66% حتى عام 2030.

اتجاهات ورؤى سوق البرمجيات السيارة العالمي

تحليل تأثير العوامل المحركة

| العامل المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| إطلاق المستوى الثاني+ من القيادة الذاتية | +5.1% | آسيا، مع التأثير على المشهد التنافسي العالمي | المدى القصير (≤ سنتان) |

| البنيات المركزية للنطاق الإلكتروني/الكهربائي | +4.2% | عالمي، مع الاعتماد المبكر في أمريكا الشمالية وأوروبا | المدى المتوسط (2-4 سنوات) |

| تحديث EU WP.29 OTA | +3.8% | أوروبا، مع التأثير على الأسواق العالمية | المدى المتوسط (2-4 سنوات) |

| نماذج "الوظائف عند الطلب" | +3.5% | أمريكا الشمالية، مع الاعتماد التدريجي في أوروبا وآسيا | المدى المتوسط (2-4 سنوات) |

| حوافز EV لقانون الحد من التضخم الأمريكي | +2.7% | أمريكا الشمالية | المدى القصير (≤ سنتان) |

| طرح شبكات 5G-V2X | +2.1% | آسيا، مع كوريا الجنوبية كمركز | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

إطلاق المستوى الثاني+ من القيادة الذاتية بواسطة صناع المعدات الأصلية الصينيين يعزز حجم كود ADAS في آسيا

تسمح أطر التطوير المرنة للعلامات التجارية مثل BYD وXpeng وZeekr بتقليم دورات إطلاق الميزات بنسبة تصل إلى 60%، مما يؤدي إلى انفجار في خطوط كود ADAS وتسريع اللحاق التنافسي من قبل المنافسين الغربيين. التكرار السريع على خوارزميات الإدراك ودمج المستشعرات وتخطيط المسار يغذي الطلب على الحوسبة الاحتياطية، مما يدفع صانعي الرقائق إلى تصميم مسرعات خاصة بالمجال معبأة ضمن وحدات تحكم مركزية مبنية صينياً. يلاحظ مراقبو الصناعة أن خطوط OTA المتوافقة إلزامية للحفاظ على تلك الأساطيل محدثة، مما يجعل DevOps الآمن شرطاً مسبقاً للقيادة المستدامة في السوق.

تحول صناع المعدات الأصلية إلى البنيات المركزية للنطاق الإلكتروني/الكهربائي يرفع إنفاق البرمجيات الوسيطة عالمياً

استبدال عشرات وحدات التحكم المجالية بأربع إلى ست وحدات تحكم نطاقية يبسط الأسلاك بشكل كبير، كما هو موضح في نماذج مثل Tesla Model 3، ويقلل الوزن، ويقلل فقدان الطاقة. إلا أن التخطيط اللامركزي ينقل التعقيد نحو طبقات البرمجيات التي يجب أن تجرد المستشعرات المتجانسة، وتدير التواصل الحتمي، وتنفذ أقسام السلامة الوظيفية. يبلغ بائعو البرمجيات الوسيطة عن تراكم مشاريع التكامل حيث يسارع صناع المعدات الأصلية لتنسيق مكدسات AUTOSAR Classic وAdaptive، ونوى POSIX في الوقت الفعلي، وواجهات برمجة التطبيقات السحابية. سلطت عملية شراء NXP لـ TTTech Auto بقيمة 625 مليون دولار أمريكي الضوء على العلاوة على البرمجيات الوسيطة المعتمدة التي يمكنها التوسع عبر عائلات المركبات[1]"NXP Accelerates the Transformation to Software-Defined Vehicles," TTTech Auto, tttech-auto.com.

تفويض تحديث EU WP.29 OTA يسرّع مكدسات البرمجيات الآمنة في أوروبا

أنظمة إدارة تحديثات البرمجيات الإلزامية (SUMS) للمركبات المسجلة بعد يوليو 2024 تجبر صناع المعدات الأصلية على تضمين مسارات التدقيق والتشفير وعمليات التحكم في الإصدارات في كل طبقة من الكود. حولت العلامات التجارية الأوروبية المتميزة إنفاق الامتثال إلى ميزة تنافسية من خلال الإعلان عن خطوط OTA معتمدة للسلامة تحافظ على المركبات "دائمة الخضرة" دون زيارات الورشة. وبالتالي رأى موردو أطر التحديث المحتوية تضخماً في دفاتر الطلبات، حيث تقوم البنيات النطاقية بتوجيه وظائف مجالية متعددة إلى عقد حوسبية مركزية واحدة تتطلب دفاعاً سيبرانياً محكماً. يلاحظ المستثمرون أن قدرة OTA المتحققة تقلل أيضاً تكاليف الضمان مدى الحياة، مما يجعل الضغط التنظيمي رافعة ربح صافية للمتحركين السريعين.

نماذج "الوظائف عند الطلب" القائمة على الاشتراك توسع إيرادات البرمجيات بعد البيع في أمريكا الشمالية

كانت شركات صناعة المعدات الأصلية في أمريكا الشمالية رائدة في المقاعد المُدفأة والحزم الخاصة بوقوف السيارات الذاتي بنظام الدفع لكل استخدام، مؤسسة قالباً ينتشر الآن في أوروبا وأجزاء من آسيا. أبلغت Stellantis عن ارتفاع دوران البرمجيات 2.5 مرة منذ عام 2021، مدفوعاً بـ 94 مليون تحديث OTA عبر المركبات المتصلة [2]Fernão SILVEIRA, Nathalie ROUSSEL, "Stellantis Unveils Multiple World Premiere Software-Driven Products Addressing B2C and B2B Customers", Stellantis, stellantis.com. من المتوقع أن توسع هذه الخدمات الهامش الإجمالي لأن الكود الإضافي له تكلفة هامشية تقارب الصفر بمجرد وضع البنية في مكانها. تأمين موافقة العملاء وتوضيح دورات حياة الميزات هي أولويات ناشئة حيث يدقق المنظمون في استخدام البيانات وشفافية الاشتراك.

تحليل تأثير العوائق

| العائق | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| معايير البرمجيات الوسيطة المجزأة | -2.3% | عالمي، مع أعلى تأثير في أوروبا | المدى المتوسط (2-4 سنوات) |

| نقص مطوري AUTOSAR Classic | -1.8% | أوروبا، مع تأثيرات متموجة عالمياً | المدى القصير (≤ سنتان) |

| تكاليف اختبار التصديق السيبراني | -1.5% | أوروبا، مع آثار عالمية للمصدرين | المدى القصير (≤ سنتان) |

| البنيات التقليدية CAN | -1.2% | آسيا (باستثناء الصين واليابان وكوريا الجنوبية)، أمريكا الجنوبية، أفريقيا | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

معايير البرمجيات الوسيطة المجزأة تعيق إعادة الاستخدام عبر صناع المعدات الأصلية

عدم وجود واجهات برمجة تطبيقات موحدة يجبر شركات المستوى الأول على نقل وظائف متطابقة إلى مكدسات ملكية متعددة، مما يرفع نفقات التحقق ويبطئ الابتكار. اقترحت اتحادات مثل AUTOSAR وSOAFEE أطر عمل موجهة للخدمة متناغمة، إلا أن استراتيجيات العلامات التجارية المتباينة تعرقل التقارب، خاصة بين صناع المعدات الأصلية الأوروبيين مع الطبقات المخصصة المترسخة. وبالتالي تبني شركات البرمجيات الوسيطة محولات قابلة للتكوين تضحي بالأداء من أجل قابلية النقل، وهو تسوية يضيف عبئاً في وقت التشغيل ويعقد شهادة السلامة.

نقص مطوري AUTOSAR Classic وAdaptive في أوروبا يؤدي إلى تضخم التكاليف

الطلب على المهندسين الماهرين في كل من AUTOSAR Classic وAdaptive يفوق العرض، خاصة في ألمانيا وفرنسا، حيث تصل أحمال عمل الامتثال إلى ذروتها. تدير أكاديمية البرمجيات في Toyota حوالي 100 دورة تدريبية مخصصة للذكاء الاصطناعي وأمن البيانات ولغات البرمجة، مما يشير إلى استعداد صانع المعدات الأصلية لتنمية القدرات الداخلية[3]"Five Toyota Group Companies to Accelerate Skill Development and Innovation in AI and Software", Toyota Motor Corporation, global.toyota. حتى تنضج خطوط التدريب، تظل معدلات التعاقد للمهندسين المعماريين كبار السن مرتفعة، مما يطيل الجدول الزمني للبرنامج، ويخفف العائد على الاستثمار في النماذج المكهربة.

تحليل القطاعات

حسب طبقة البرمجيات: أنظمة التشغيل تدعم التكامل

لا تزال برمجيات التطبيقات تحقق أعلى إيرادات بنسبة 48.53% من سوق البرمجيات السيارة في عام 2024، مما يعكس شهية العملاء لـ ADAS والمعلومات والترفيه والترقيات المخصصة عبر الهواء. منصات أنظمة التشغيل هي الشريحة الأسرع نمواً، متقدمة بمعدل نمو سنوي مركب قدره 9.71% حيث تتبنى شركات صناعة المعدات الأصلية توزيعات قائمة على Linux محصنة للسلامة الوظيفية. من المتوقع أن يرتفع حجم السوق لكود طبقة التطبيقات بشكل مطرد حيث تفتح الحوسبة الموحدة إطلاقات أسرع للميزات. تتزايد القيمة الاستراتيجية للبرمجيات الوسيطة بالتوازي، فتعمل كجسر معتمد للسلامة بين نوى POSIX وتطبيقات المستوى العالي؛ تسميها Aptiv "قائد الأوركسترا" لحركة المرور النطاقية.

الاعتماد المتزايد على المكونات مفتوحة المصدر يعيد تشكيل قوة التفاوض للبائعين. موردو السيليكون يحزمون صور مرجعية لتسريع دخول العملاء، بينما متكاملو البرمجيات يحققون الربح من الصيانة طويلة المدى والتحصين السيبراني وإدارة المتغيرات. مع تطور سوق البرمجيات السيارة نحو قواعد الكود المشتركة، يميز أصحاب المصلحة أنفسهم عبر الامتثال وأدوات التكامل والحتمية في الوقت الفعلي. التوحيد، كما يتضح من استحواذ NXP على البرمجيات الوسيطة، يشير إلى أن اتساع المنصة سيحدد فوز العقود لإطلاقات المركبات الكهربائية والذاتية القادمة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب التطبيق: ADAS تكتسب زخماً تنظيمياً

حققت أنظمة ADAS والسلامة 33.76% من إيرادات سوق البرمجيات السيارة في عام 2024، بفضل المساعدة الإلزامية للسرعة الذكية والحفاظ على المسار وAEB تحت لائحة السلامة العامة للاتحاد الأوروبي. تستفيد المجموعة من معدلات الإرفاق العالية وترقيات الميزات المتكررة، مما يبقي برمجيات ADAS في قلب خطوط البيانات المُمكنة بـ 5G. من المتوقع أن تتفوق تطبيقات إدارة القوة المحركة والبطاريات على جميع الأخريات بمعدل نمو سنوي مركب قدره 13.25% حيث تتسارع شركات صناعة المعدات الأصلية لتمديد مدى BEV وحماية خلايا الليثيوم أيون وتنسيق الشحن ثنائي الاتجاه.

تمتص منصات المعلومات والترفيه والاتصالات عن بُعد عرض النطاق الترددي 5G، وتدمج شركاء البث، وتحصد بيانات استخدام المركبات للصيانة التنبؤية، مما يغذي طموحات الإيرادات المتكررة. تنتقل وحدات التحكم في الهيكل إلى عقد الحوسبة المركزية، حيث يقلل السيليكون المشترك تكلفة فاتورة المواد لكنه يضخم الحاجة إلى عزل قوي. يضبب التنسيق المتزايد عبر المجالات الحدود التاريخية، لكن الضغط التنظيمي يبقي منطق السلامة مرتكزاً في نوى حتمية بينما تنتقل البرمجيات غير الحرجة نحو الخدمات الميكروية المحتوية.

حسب نوع المركبة: الأساطيل التجارية ترقمن العمليات

استحوذت السيارات الركوبية على حصة 74.91% من سوق البرمجيات السيارة في عام 2024، مدعومة بالإنتاج الضخم وطلب المستهلكين على قمرات القيادة المتقدمة. مشغلو الأساطيل، ومع ذلك، يحفزون موجة النمو التالية؛ من المتوقع أن تسجل المركبات التجارية الخفيفة معدل نمو سنوي مركب قدره 9.66% حيث تقلل حزم الاتصالات عن بُعد وقت التوقف وتحسن توجيه الحمولة. من المحتمل أن تتسع حصة سوق البرمجيات السيارة لخدمات التوصيل القائمة على الشاحنات الصغيرة بمجرد أن تُمكن طلعات 5G-V2X التحليلات الحافية في الوقت الفعلي في كوريا الجنوبية واليابان.

على الرغم من صغرها من ناحية الوحدات، تتبنى الشاحنات الثقيلة التحكم التكيفي في السرعة والتمركز في المسار للحد من إرهاق السائق عبر الممرات الأوروبية العابرة. تحول حزم الملاحة القائمة على الاشتراك والصيانة التنبؤية المصروفات الرأسمالية إلى تشغيلية، مما يتماشى مع مقاييس التكلفة لكل كيلومتر للناقلين ويسرع اختراق البرمجيات عبر القطاعات المهنية.

حسب الدفع: البطاريات الكهربائية تسرّع قيمة البرمجيات

لا تزال منصات ICE تهيمن على الأحجام، مستحوذة على حصة 66.47% من سوق البرمجيات السيارة في عام 2024. إلا أن BEVs تسجل معدل نمو سنوي مركب قدره 18.73% حيث تصبح البرمجيات أساسية لإدارة الحرارة وتوازن الخلايا وتحكيم الشاحن. تتعامل الشركات المصنعة مع كود BMS كأصل استراتيجي لأن مكسب 1% في السعة القابلة للاستخدام يساوي وفورات تكلفة كبيرة على حزم البطاريات، أكبر بند في فاتورة المواد في EV.

يتوسع حجم سوق البرمجيات السيارة المرتبط بالتحكم في الإلكترونيات الطاقية بشكل مطرد حيث تتطلب محولات كربيد السيليكون قوانين تبديل أكثر دقة. تتطلب المركبات الكهربائية الهجينة تنسيق المسار المزدوج، مما يجمع بين معايرة ICE مع استرداد طاقة الكبح المتجدد. تخطط Honda لتسليم 2.2 مليون HEV بحلول عام 2030، مما يدعم الحاجة إلى مكدسات برمجيات معيارية ولا تعتمد على الدفع.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب النشر: استمرار الحافة-السحابة يأخذ شكله

يبقى الكود المدمج مهيمناً بنسبة 92.84% من سوق البرمجيات السيارة في عام 2024، مكلفاً بزمن استجابة بالميلي ثانية للتوجيه والكبح والتكرار التشغيلي الآمن. النشر خارج المتن، ومع ذلك، ينمو بمعدل نمو سنوي مركب قدره 17.25% حيث تنقل شركات صناعة المعدات الأصلية تدريب الذكاء الاصطناعي كثيف الحوسبة ودمج الخرائط وخطوط تحقيق الربح من البيانات إلى السحابة. وبالتالي ينقسم سوق البرمجيات السيارة إلى منطق حرج للسلامة منخفض الكمون على متن الطائرة وتحليلات غنية بالبيانات خارج المتن.

أطر تقطيع 5G وحيادية V2X في كوريا الجنوبية تُمكن تنسيق الحافة-السحابة الذي يدفق بيانات المستشعر عالية الدقة إلى مجموعات GPU لتوسيع المشهد في الوقت الفعلي. النماذج الهجينة تقدم الأفضل من كلا العالمين، الحتمية المحلية بالإضافة إلى قابلية التوسع السحابية، مما يحدد الاتجاه للمركبات المحددة بالبرمجيات من الجيل التالي.

التحليل الجغرافي

سيطرت آسيا على أكبر حصة إقليمية بنسبة 39.04% من سوق البرمجيات السيارة في عام 2024، ومن المتوقع أن تنمو بمعدل نمو سنوي مركب قدره 11.66%، مدفوعة بنشر الصين السريع للمركبات المحددة بالبرمجيات والحوافز الحكومية لوحدات الملاحة الذاتية. تتيح دورات الإطلاق المرنة لشركات صناعة المعدات الأصلية الصينية دمج وظائف المستوى الثاني+ بوتيرة أسرع بنسبة 60% من النظراء التقليديين، مما يحفز النظم البيئية المحلية للبرمجيات الوسيطة ومكدس الإدراك. يُمكن الطرح المبكر لـ 5G-V2X في كوريا الجنوبية التحليلات الحافية-السحابية، بينما تركز اليابان على قيادة السلامة الوظيفية من خلال مختبرات التحقق من نماذج الذكاء الاصطناعي. سلاسل التوريد الإقليمية للبطاريات تسرع أنظمة إدارة الطاقة المعززة بالبرمجيات، مما يضمن بقاء آسيا المركز الجاذبي لسوق البرمجيات السيارة.

تجلس أمريكا الشمالية في المرتبة الثانية، مستفيدة من ائتمانات قانون الحد من التضخم لتضخيم الطلب على برمجيات إدارة البطاريات ومحسنات الشحن المنزلي. انتشرت الميزات المدفوعة بالاشتراك، مما يسمح لصانعي السيارات بتحقيق الربح من ترقيات مساعدة السائق وتطبيقات المعلومات والترفيه طويلاً بعد نقطة البيع. تحقن الشركات الناشئة في وادي السيليكون أدوات الذكاء الاصطناعي التي تقصر دورات إطلاق الكود، وتتبنى شركات ديترويت القائمة خطوط DevOps التي تحاكي إيقاع الإلكترونيات الاستهلاكية. معاً، هذه العوامل تحافظ على محتوى برمجيات عالي لكل مركبة، مما يثبت المنطقة كحقل اختبار لنماذج توليد الإيرادات في سوق البرمجيات السيارة.

تحافظ أوروبا على موقع هائل مرتكز على تفويضات الأمن السيبراني وOTA الصارمة تحت UN WP.29، مما يدفع اعتماد أنظمة إدارة تحديثات البرمجيات المعتمدة. دول الشمال، بقيادة السويد، مُعدة لمعدل نمو سنوي مركب قدره 11% على ظهر انتشار EV والاستعداد للخدمة الرقمية. ومع ذلك، نقص المطورين، خاصة المواهب المعتمدة في AUTOSAR، يفرض تضخماً في الأجور ويخاطر بتأخير الجدول. الاستثمار في أكاديميات تدريب مخصصة يعكس محوراً استراتيجياً نحو القدرة المحلية، مما يؤكد عزم أوروبا لحماية الجودة أثناء توسيع مخرجات البرمجيات.

المشهد التنافسي

تضم الساحة التنافسية موردي المستوى الأول القائمين وعمالقة أشباه الموصلات والمتعهدين السحابيين الفائقين ومتكاملي البرمجيات الخالصة يتنافسون على السيطرة على المنصة. التوحيد يكتسب وتيرة: اشترت Infineon وحدة Ethernet السيارة من Marvell في أبريل 2025 لتأمين IP الاتصال عالي النطاق الترددي الحيوي للبنيات النطاقية. مثل هذه الصفقات تؤكد العلاوة الاستراتيجية على التكنولوجيا التي تجسر حركة المرور في الوقت الفعلي بين مجالات السلامة والتحليلات السحابية.

تسعى شركات صناعة المعدات الأصلية بشكل متزايد إلى شركاء "المكدس الكامل" القادرين على توفير أنظمة التشغيل والبرمجيات الوسيطة وخدمات عبر الهواء تحت عقود موحدة. تصور خريطة طريق Volkswagen 2035 المجموعة كـ "محرك تكنولوجيا سيارات عالمي"، مشيرة إلى دفعة الاستيعاب الداخلي التي تعيد توازن القوة من الموردين إلى صانعي المركبات. بالعكس، فتحت General Motors وMagna وWipro SDVerse، سوقاً للبرمجيات السيارة المدمجة، مما يسمح للمتخصصين المتخصصين بالوصول إلى المشترين العالميين.

توجد فرص الفضاء الأبيض في أدوات DevOps الآمنة وتوليد الكود بمساعدة الذكاء الاصطناعي والبرمجيات الوسيطة المتوافقة مع المعايير التي تقلل عبء النقل عبر مجموعات الرقائق. أصدرت الاتحادات التعاونية مثل Auto-ISAC إرشادات فاتورة مواد البرمجيات لتعزيز شفافية سلسلة التوريد، مما يعكس محوراً صناعياً نحو خطوط أساس الأمن السيبراني المشتركة. مع تحديد اتساع المنصة فوز العقود، من المتوقع أن يستمر المشاركون في السوق في التكامل العمودي والأفقي للسيطرة على أجزاء أكبر من مكدس البرمجيات.

قادة صناعة البرمجيات السيارة

-

BlackBerry Limited

-

Robert Bosch GmbH

-

Continental AG

-

NXP Semiconductors N.V.

-

NVIDIA Corporation

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يونيو 2025: أكملت NXP استحواذ TTTech Auto بقيمة 625 مليون دولار أمريكي، مضيفة برمجيات MotionWise الوسيطة إلى منصة CoreRide الخاصة بها.

- مايو 2025: افتتحت KPIT مركز تكنولوجيا سويدي لدعم شركات صناعة المعدات الأصلية الأوروبية بخدمات الكهربة والبرمجيات الذاتية.

- مايو 2025: أنشأت Hyundai Motor Group صندوق ZER01NE Fund III، مركبة مشاريع بقيمة 125 مليار وون كوري للذكاء الاصطناعي والروبوتات والشركات الناشئة للأمن السيبراني.

- أبريل 2025: اشترت Infineon وحدة Ethernet السيارة من Marvell مقابل 2.5 مليار دولار أمريكي، بهدف دمج الشبكات عالية السرعة مع وحدات التحكم الدقيقة للمركبات المحددة بالبرمجيات.

نطاق تقرير سوق البرمجيات السيارة العالمي

تشير البرمجيات السيارة إلى برامج الكمبيوتر والتطبيقات والأنظمة المستخدمة في تصميم وتصنيع وتشغيل وصيانة السيارات، بما في ذلك البرمجيات المستخدمة في تطوير وتشغيل مكونات وأنظمة المركبات.

يتم تقسيم سوق البرمجيات السيارة حسب التطبيق ونوع المركبة والجغرافيا. حسب نوع التطبيق، يتم تقسيم السوق حسب السلامة والأمان والمعلومات والترفيه ومجموعة الأدوات وربط المركبات والتطبيقات الأخرى (القوة المحركة). حسب نوع المركبة، يتم تقسيم السوق حسب السيارات الركوبية والمركبات التجارية. حسب الجغرافيا، يتم تقسيم السوق حسب أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وبقية العالم. يوفر التقرير توقعات السوق والحجم من حيث القيمة (بالدولار الأمريكي) لجميع القطاعات المذكورة أعلاه.

| برمجيات التطبيقات |

| البرمجيات الوسيطة |

| نظام التشغيل |

| البرامج الثابتة / برمجيات الإدخال-الإخراج الأساسية |

| أنظمة ADAS والسلامة |

| المعلومات والترفيه والاتصالات عن بُعد |

| إدارة القوة المحركة والبطاريات |

| التحكم في الهيكل والراحة |

| خدمات المركبات المتصلة |

| السيارات الركوبية |

| المركبات التجارية الخفيفة |

| المركبات التجارية الثقيلة |

| مركبات محرك الاحتراق الداخلي (ICE) |

| مركبات البطاريات الكهربائية (BEV) |

| المركبات الكهربائية الهجينة (HEV/PHEV) |

| على متن الطائرة (المدمج) |

| خارج الطائرة (السحابة / الحافة) |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| بقية أمريكا الشمالية | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| بقية آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | الإمارات العربية المتحدة |

| المملكة العربية السعودية | |

| تركيا | |

| بقية الشرق الأوسط وأفريقيا |

| حسب طبقة البرمجيات | برمجيات التطبيقات | |

| البرمجيات الوسيطة | ||

| نظام التشغيل | ||

| البرامج الثابتة / برمجيات الإدخال-الإخراج الأساسية | ||

| حسب التطبيق | أنظمة ADAS والسلامة | |

| المعلومات والترفيه والاتصالات عن بُعد | ||

| إدارة القوة المحركة والبطاريات | ||

| التحكم في الهيكل والراحة | ||

| خدمات المركبات المتصلة | ||

| حسب نوع المركبة | السيارات الركوبية | |

| المركبات التجارية الخفيفة | ||

| المركبات التجارية الثقيلة | ||

| حسب الدفع | مركبات محرك الاحتراق الداخلي (ICE) | |

| مركبات البطاريات الكهربائية (BEV) | ||

| المركبات الكهربائية الهجينة (HEV/PHEV) | ||

| حسب النشر | على متن الطائرة (المدمج) | |

| خارج الطائرة (السحابة / الحافة) | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| بقية أمريكا الشمالية | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | الإمارات العربية المتحدة | |

| المملكة العربية السعودية | ||

| تركيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المُجابة في التقرير

ما هو حجم سوق البرمجيات السيارة اليوم؟

حجم سوق البرمجيات السيارة هو 19.28 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 30.28 مليار دولار أمريكي بحلول عام 2030 بمعدل نمو سنوي مركب قدره 9.45%.

ما الذي يدفع النمو السريع لسوق البرمجيات السيارة؟

الهجرة المستمرة نحو المركبات المحددة بالبرمجيات والتفويضات التنظيمية لتحديثات OTA والأمن السيبراني وظهور وظائف عند الطلب قائمة على الاشتراك هي المحفزات الرئيسية التي تدفع السوق نحو معدل نمو سنوي مركب قدره 9.45% حتى عام 2030.

أي قطاع تطبيق يحمل أكبر حصة إيرادات اليوم؟

تتصدر أنظمة ADAS والسلامة بـ 33.76% من الإيرادات في عام 2024، مدعومة بقوانين الاتحاد الأوروبي التي تتطلب مساعدة السرعة الذكية والحفاظ على المسار والكبح الطارئ في كل سيارة جديدة.

لماذا تكتسب أنظمة التشغيل جذباً في هندسة المركبات؟

تحتاج عقد الحوسبة المركزية إلى طبقة نظام تشغيل آمنة ومعيارية لإدارة أحمال العمل مختلطة الحرجية؛ هذا المطلب يفسر معدل النمو السنوي المركب للقطاع البالغ 9.71% حيث تكتسب المنصات القائمة على Linux شهادة السلامة.

كيف تؤثر خدمات الاشتراك على نماذج إيرادات صناع المعدات الأصلية؟

تحويل تفعيلات البرمجيات بعد البيع مبيعات المركبات لمرة واحدة إلى تدفقات دخل متكررة. على سبيل المثال، ضاعفت Stellantis إيرادات البرمجيات ثلاث مرات منذ عام 2021 من خلال 94 مليون ترقية OTA تم تسليمها عبر 5 ملايين مركبة.

أي جغرافيا تتوسع بأسرع ما يمكن للبرمجيات السيارة؟

منطقة آسيا والمحيط الهادئ مُعدة لمعدل نمو سنوي مركب قدره 11.66% حتى عام 2030، مدعومة بارتفاع انتشار المركبات الكهربائية والأطر التنظيمية المؤيدة للرقمنة.

آخر تحديث للصفحة في: