حجم وحصة سوق هندسة الأنسجة العالمي

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

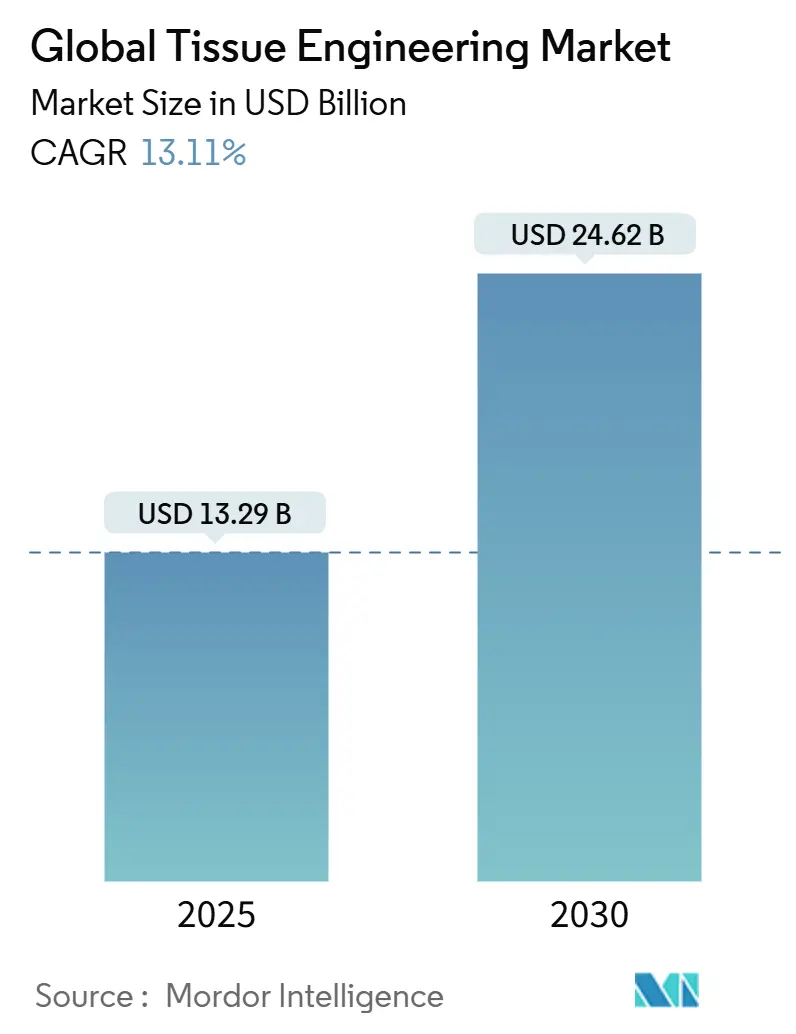

| حجم السوق (2025) | 13.29 مليار دولار أمريكي |

| حجم السوق (2030) | 24.62 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 13.11% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | منخفض |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق هندسة الأنسجة العالمي من قبل موردور إنتليجنس

وصل سوق هندسة الأنسجة إلى قيمة 13.29 مليار دولار أمريكي في عام 2025 ومن المتوقع أن ينمو إلى 24.62 مليار دولار أمريكي بحلول عام 2030، بنمو بمعدل نمو سنوي مركب قدره 13.11%. يقوم هذا التوسع على تقارب الأطر التنظيمية المحدّثة، والاختراقات في تصميم السقالات، ومجموعة متزايدة من المؤشرات السريرية. تبقى البوليمرات الاصطناعية العمود الفقري الحجمي لسوق هندسة الأنسجة بسبب البنية التحتية التصنيعية الناضجة، لكن المركبات المختلطة تجتذب رؤوس الأموال بشكل أسرع مع تعزز متطلبات الأداء للجيل القادم. تفضل ديناميكيات الطلب تطبيقات العظام والعضلات الهيكلية والصدمات، إلا أن المؤشرات الوعائية تقود منحنى النمو المستقبلي مع تزايد حالات الصدمات العسكرية والمدنية.

النقاط الرئيسية للتقرير

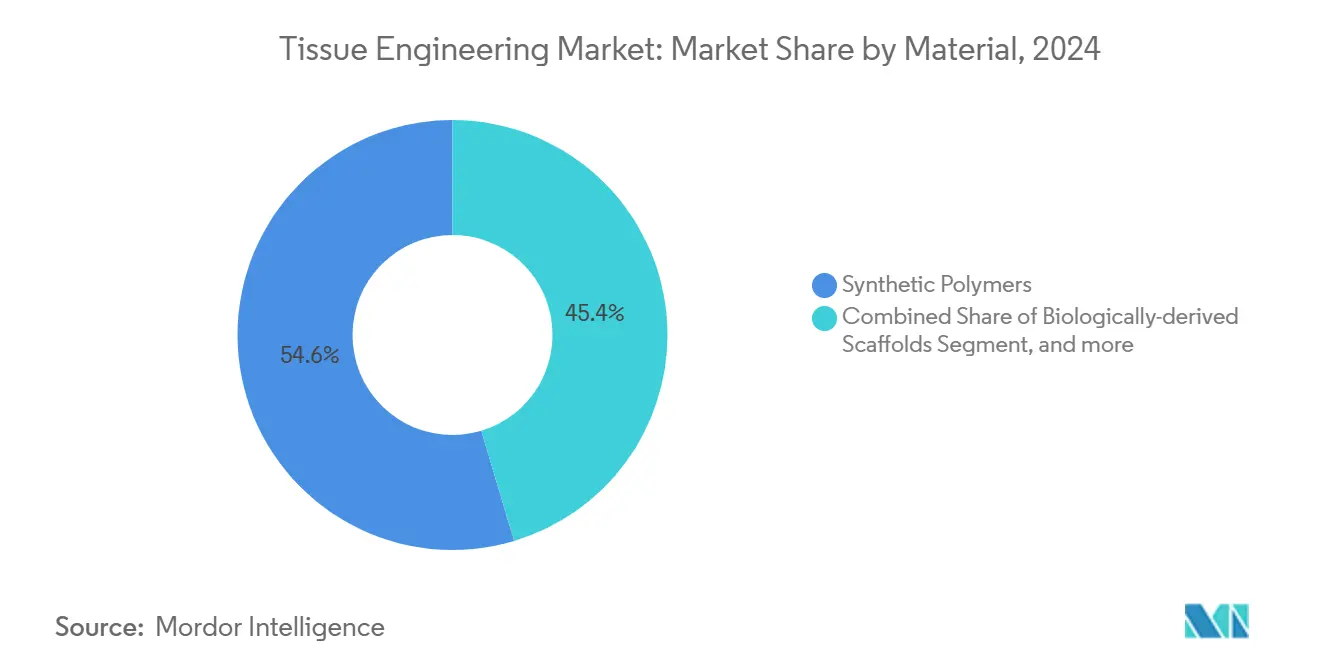

- حسب نوع المادة، استحوذت البوليمرات الاصطناعية على 54.64% من حصة سوق هندسة الأنسجة في عام 2024، بينما من المتوقع أن تنمو المواد المختلطة/المركبة بمعدل نمو سنوي مركب قدره 14.61% حتى عام 2030.

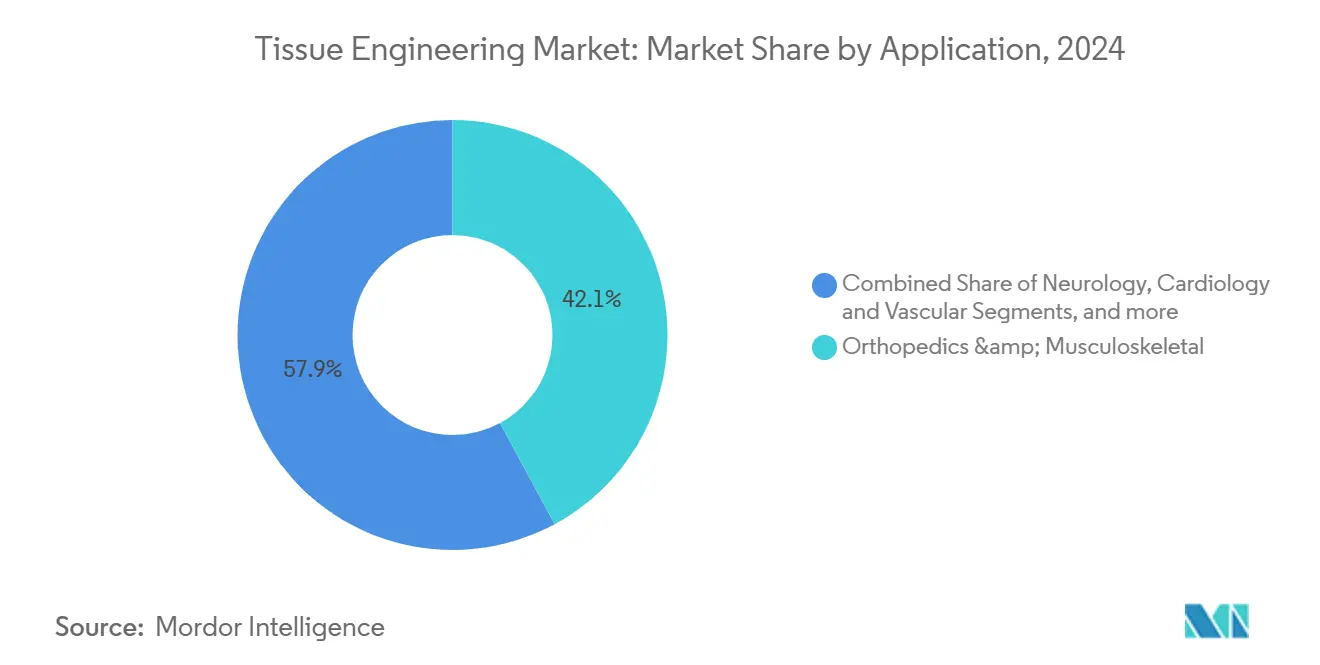

- حسب التطبيق، استحوذت حلول العظام والعضلات الهيكلية على 42.12% من حجم سوق هندسة الأنسجة في عام 2024؛ من المتوقع أن تتقدم حلول القلب والأوعية الدموية بمعدل نمو سنوي مركب قدره 14.12% حتى عام 2030.

- حسب المستخدم النهائي، سيطرت المستشفيات ومراكز الجراحة على 63.32% من الإيرادات في عام 2024، بينما تتوسع العيادات المتخصصة في الطب التجديدي بمعدل نمو سنوي مركب قدره 13.92% حتى عام 2030.

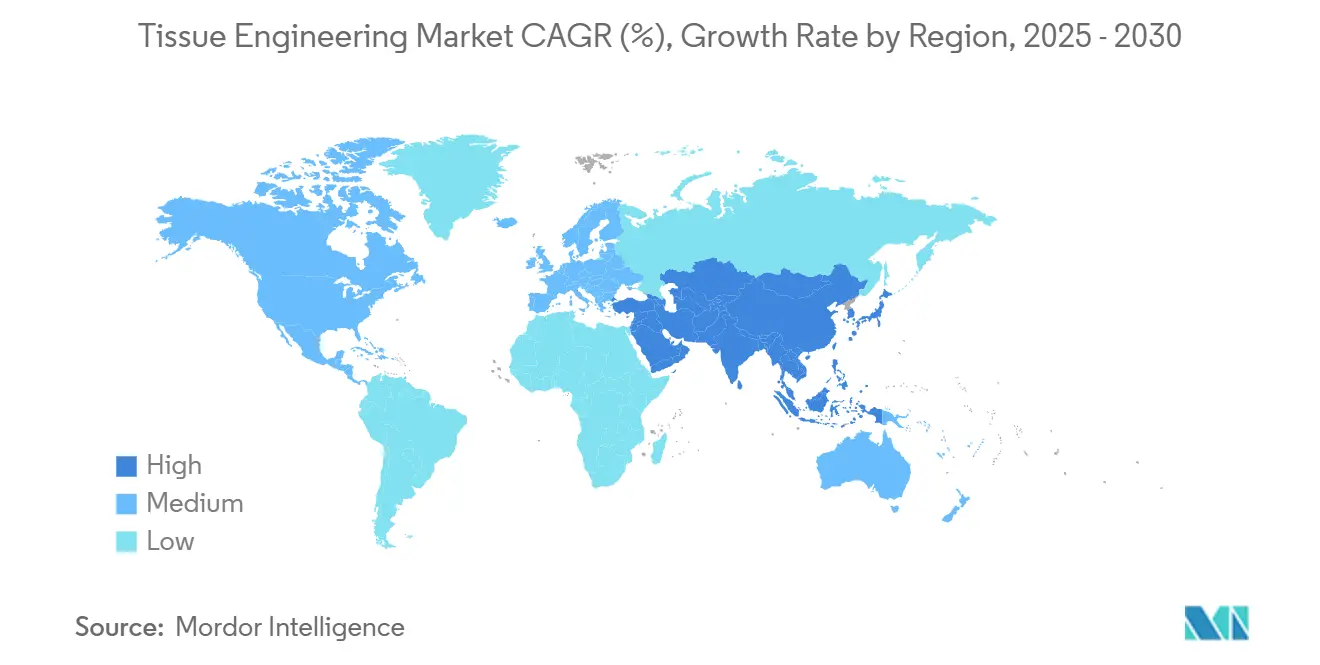

- حسب الجغرافيا، استحوذت أمريكا الشمالية على 45.53% من حصة سوق هندسة الأنسجة في عام 2024، بينما منطقة آسيا والمحيط الهادئ في طريقها لأسرع معدل نمو سنوي مركب قدره 14.34% بين عامي 2025 و2030.

اتجاهات ونظرات سوق هندسة الأنسجة العالمي

تحليل تأثير العوامل المحركة

| العامل المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تزايد انتشار الأمراض المزمنة وإصابات الصدمات | +2.0% | عالمي، حاد في أمريكا الشمالية وأوروبا المسنة | متوسط الأجل (2-4 سنوات) |

| توسيع مجمعات التمويل العامة والخاصة للطب التجديدي | +1.8% | عالمي، مركز في المعاهد الوطنية للصحة الأمريكية، برنامج هوريزون الأوروبي، الخطط الوطنية الصينية | طويل الأجل (≥ 4 سنوات) |

| التطورات السريعة في الطباعة الحيوية ثلاثية الأبعاد وتصميم السقالات | +1.5% | أمريكا الشمالية وأوروبا رائدتان؛ آسيا والمحيط الهادئ تتسارع | قصير الأجل (≤ 2 سنوات) |

| مسارات تنظيمية متسارعة | +1.2% | قيادة إدارة الغذاء والدواء الأمريكية، تنسيق وكالة الأدوية الأوروبية، أطر آسيا والمحيط الهادئ | متوسط الأجل (2-4 سنوات) |

| تفويضات الحوكمة البيئية والاجتماعية وحوكمة الشركات لاستبدال اختبار الحيوانات بنماذج أنسجة الخلايا البشرية | +0.9% | عالمي، الاقتصادات المتقدمة، المناطق النامية | متوسط الأجل (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تزايد انتشار الأمراض المزمنة وإصابات الصدمات

أمراض المفاصل التنكسية، ومضاعفات القلب والأوعية الدموية، والصدمات واسعة النطاق ترفع الطلب الأساسي على الحلول التجديدية. التهاب المفاصل العظمي وحده يصيب 595 مليون شخص في جميع أنحاء العالم، مما يخلق مجموعة كبيرة لسقالات إصلاح الغضاريف. أكدت التجربة الميدانية من النزاعات العسكرية فائدة الطعوم الهندسية الجاهزة مثل Symvess في البيئات القاسية. في يناير 2025، قدم باحثون من جامعة كاليفورنيا إرفاين الغضروف الدهني، بديل مرن للأنسجة الهيكلية قد يوسع المؤشرات في الجراحة التجميلية[1]موظفو Phys.org، "هياكل الكولاجين المطبوعة ثلاثية الأبعاد تكسر حاجز السرعة،" phys.org المصدر: محررو Science Daily، "الغضروف الدهني يقدم خياراً جديداً لإصلاح الهيكل العظمي،" sciencedaily.com. الأدلة السريرية تنضج بسرعة؛ أفادت التجارب الحديثة عن 96.3% معدل بقاء لبدائل الكاحل المطبوعة ثلاثية الأبعاد و100% اتحاد في عمليات إعادة بناء الجزء الخلفي من القدم المعقدة عند استخدام طلاءات الفيبرين الغنية بالصفائح الدموية، مما يعزز ثقة الجراح في الزراعات المهندسة للأنسجة.

توسيع مجمعات التمويل العامة والخاصة للطب التجديدي

تدفقات رؤوس الأموال الحكومية والموجهة للمهام تتكثف حول التصنيع الحيوي، مما يضع سوق هندسة الأنسجة في موضع توسع طويل الأجل للإمداد. كمّ تقرير للأكاديميات الوطنية لعام 2024 التزامات فيدرالية أمريكية كبيرة لتوسيع نطاق تصنيع العلاج المتقدم وسلط الضوء على الاختناقات المستمرة في إنتاج عوامل النمو[2]دار النشر للأكاديميات الوطنية، "التقنيات الناشئة لتطوير تصنيع الطب التجديدي،" ncbi.nlm.nih.gov. المشاريع متعددة الأطراف تحت برنامج هوريزون الأوروبي والمخطط الاستراتيجي للتكنولوجيا الحيوية الصيني توجه الأموال إلى المرافق التجريبية، بينما يواصل المستثمرون المغامرون تفضيل تقنيات المنصة مع رؤية تنظيمية واضحة. رياح التمويل المواتية تحث أيضاً على تعاونات تستهدف توحيد العمليات الحيوية، جهد يُتوقع أن يفتح ما يقرب من 50 طن متري من الطاقة العالمية بحلول عام 2028.

التطورات السريعة في الطباعة الحيوية ثلاثية الأبعاد وتصميم السقالات عالية الإنتاجية

ابتكارات الأجهزة والبرمجيات والمواد الحيوية تضغط الجداول الزمنية من التصميم إلى العيادة. في يونيو 2025، كشف مهندسو جامعة ستانفورد خوارزمية تنتج شبكات وعائية بحجم الأعضاء مناسبة للبناء المطبوع حيوياً. طريقة TRACE من جامعة ستوني بروك تغلبت على حدود سرعة تجلط الكولاجين، مما مكّن هياكل كولاجينية معقدة مع خلايا مدمجة. نظام CHIPS من جامعة بيتسبرغ ينتج الآن سقالات قابلة للنفاذ تعزز تشكل الأنسجة ذاتية التنظيم، بينما معهد تيراساكي حسّن تقنية طباعة ثلاثية الأبعاد قائمة على الضوء تحسن توجه الخلايا. معاً، تقلل هذه المعالم تكاليف النماذج الأولية، وترفع قابلية الاستنساخ، وتسهل الزراعات الخاصة بالمريض-مزايا تفتقر إليها المعالجة التقليدية والقولبة.

مسارات تنظيمية متسارعة

المخططات السياسية الحديثة تخفض عدم اليقين للمطورين والمستثمرين. خريطة طريق إدارة الغذاء والدواء الأمريكية لمايو 2025 للتخلص تدريجياً من اختبار الحيوانات تعطي الأولوية لنماذج الأعضاء والطرق الحاسوبية المتقدمة، متماشية مباشرة مع أصحاب المصلحة في سوق هندسة الأنسجة[3]إدارة الغذاء والدواء الأمريكية، "هيوماسايت تحصل على ترخيص تسويق لـ Symvess،" fda.gov. لائحة ATMP الأوروبية تنسق تدريجياً متطلبات الملفات، رغم أن التنفيذ الوطني يبقى غير متساوٍ. في منطقة آسيا والمحيط الهادئ، المنظمون يوضحون تصنيفات المنتجات لتخفيف حواجز دخول السوق، مع إصدار وكالة PMDA اليابانية إرشادات إضافية حول أجهزة السقالات فقط في أوائل عام 2025. التوثيق المبسط وتصاميم التجارب التكيفية تظهر كآليات أساسية تقصر الوقت الإجمالي للموافقة.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تكاليف العلاج والإجراءات المرتفعة | -1.5% | عالمي، حاد في المناطق الحساسة للتكلفة | قصير الأجل (≤ 2 سنوات) |

| هيكلة تغطية السداد المجزأة | -0.9% | دافعو التأمين الخاصون الأمريكيون، تنويعات وطنية أوروبية، تغطية محدودة في آسيا والمحيط الهادئ | متوسط الأجل (2-4 سنوات) |

| نقص في سلسلة التوريد لعوامل النمو والسيتوكينات بدرجة cGMP | -0.5% | عالمي، متغير إقليمياً | متوسط الأجل (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تكاليف العلاج والإجراءات المرتفعة

سير عمل التصنيع الجيد المعقد وضوابط الجودة الصارمة تبقي أسعار الوحدة فوق بدائل الطعم التقليدية. على سبيل المثال، Symvess المعتمد حديثاً يبلغ سعره حوالي 29,500 دولار أمريكي للوحدة، مما يعكس كلاً من المواد الحيوية عالية الجودة ومتطلبات التحقق السريري الشاملة. عوامل النمو والسيتوكينات تتطلب بيئات إنتاج cGMP؛ الجهود لاستبدال المدخلات بدرجة غذائية تظهر وعداً لكنها تبقى في التحقق المبكر. النفقات الرأسمالية للبنية التحتية للتصنيع الحيوي المخصصة غالباً ما تقع خارج متناول الشركات الناشئة، مما يلزم شراكات أو اتفاقيات تصنيع بالعقد لإدارة التكاليف الثابتة. على المدى المتوسط، من المتوقع أن يضغط توحيد المنصة وارتفاع أحجام الإنتاج منحنيات التكلفة

هيكلة تغطية السداد المجزأة

تبني الدافع يتأخر عن التقدم العلمي. في الولايات المتحدة، رموز CPT من الفئة الثالثة، وطلبات NTAP، ومراجعات الرعاية الطبية على مستوى الولاية تفرض عوائق متعددة الطبقات يمكن أن تؤخر التغطية الواسعة بسنتين أو أكثر بعد موافقة إدارة الغذاء والدواء. أنظمة الدافع الواحد الأوروبية تزن فعالية التكلفة بشكل مختلف حسب البلد، مما يجبر الشركات على متابعة إطلاق متسلسل. أسواق آسيا والمحيط الهادئ تزيد التعقيد؛ العديد من شركات التأمين تقيد التغطية على الحلول التراثية أو تتطلب بيانات محلية. هذه العوائق في السداد تبطئ التبني حتى عندما تكون الفوائد السريرية واضحة، مما يجعل النمذجة الاقتصادية الصحية المبكرة ضرورة لفرق استراتيجية السوق.

تحليل القطاعات

حسب المادة: المركبات المختلطة تقود أداء السقالات للجيل القادم

البوليمرات الاصطناعية قادت بحصة 54.64% من سوق هندسة الأنسجة في عام 2024، مدعومة بالنطاق الفعال من حيث التكلفة، والألفة التنظيمية، وراحة الجراح الثابتة. حمض البوليلاكتيك والبوليكابرولاكتون تهيمن على سقالات العظام والأنسجة الرخوة اليوم، والأدلة المتزايدة من نماذج العظام المطبوعة ثلاثية الأبعاد تعزز قوة بقائهما السريرية. المركبات المختلطة، مع ذلك، هي القطاع الأسرع نمواً بمعدل نمو سنوي مركب قدره 14.61%. هذه البناءات تدمج متانة الاصطناعية مع الإشارات البيولوجية عبر دمج السيراميك النشط حيوياً، أو عوامل النمو، أو البوليمرات الطبيعية في مصفوفة واحدة، قدرة توسع المشهد التصميمي الوظيفي. حجم سوق هندسة الأنسجة للمركبات المختلطة من المتوقع أن يتوسع بثبات مع تحقق المستشفيات من تحسين القوة الميكانيكية وملامح التكامل في التجارب البشرية.

السقالات المشتقة بيولوجياً تتقدم أيضاً مع نضج عمليات المصفوفة خارج الخلوية منزوعة الخلايا وإصدار المنظمين قوائم فحص وثائق أوضح. الابتكارات مثل هيدروجيل السيليولوز النانوي القابل للحقن FibGel من UPM Biomedicals تشير إلى تحول نحو المدخلات المستدامة القائمة على النبات. التناسق يبقى العامل المقيد؛ التباين من دفعة لأخرى يمكن أن يخرج نتائج التجارب متعددة المراكز عن المسار، لذا تحاليل مراقبة الجودة الجديدة تكتسب الأولوية. مع تحسن التوحيد، من المتوقع أن تؤمن المصفوفات المشتقة بيولوجياً حصة متوسطة الطبقة صلبة من سوق هندسة الأنسجة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب التطبيق: حلول القلب والأوعية الدموية تتسارع من خلال تبني الصدمات

التدخلات العظمية والعضلية الهيكلية استحوذت على 42.12% من حصة سوق هندسة الأنسجة في عام 2024، مرساة بالبروتوكولات الجراحية المقبولة جيداً ومسارات السداد الصلبة. الجراحون الآن ينشرون إدراجات سقالة مطعمة بثلاثة عناصر لمواقع استئصال الساركومة العظمية، بينما بحث الغضروف الدهني يقترح سبيلاً مستقبلياً لإصلاحات هيكلية مرنة. التوسعات في المؤشرات السنية والقحفية الفكية تستفيد من أنظمة توصيل عوامل النمو المماثلة، مما يعزز زخم الحجم أكثر.

حلول صدمات القلب والأوعية الدموية والأوعية الدموية تتفوق على جميع المؤشرات الأخرى بمعدل نمو سنوي مركب قدره 14.12%. Symvess يقف كأول طعم كبير القطر خالٍ من الخلايا تماماً معتمد لصدمة الأطراف الوعائية، وتقارير الموقع المبكرة تلاحظ 67% انفتاح أولي عند 30 يوماً fda.gov. منصة الأعضاء المُوعّاة من جامعة ستانفورد لعام 2025 تزود الآن فحوصات ما قبل السريرية تسرع اكتشاف البيولوجيا المساعدة. هذه الإنجازات تضع تطبيقات القلب والأوعية الدموية كنقطة التركيز للنمو للموجة القادمة ضمن حجم سوق هندسة الأنسجة الأوسع.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المستخدم النهائي: العيادات المتخصصة تظهر كقادة تبني

المستشفيات ومراكز الجراحة سيطرت على 63.32% من إيرادات عام 2024 لأن إجراءات هندسة الأنسجة المعقدة تعتمد على فرق متعددة التخصصات، وأجنحة التصوير المتقدمة، والرعاية المكثفة بعد العملية. برامج الطب التجديدي المتكاملة ضمن المراكز الطبية الأكاديمية الكبيرة تبسط تقييمات أهلية المريض ولوجستيات مصادر السقالات، مما يعزز هيمنة المستشفيات. مع ذلك، تبني التكنولوجيا القائم على اللجان غالباً ما يبطئ إدخال الزراعات الجديدة.

العيادات المتخصصة في الطب التجديدي تتوسع بمعدل نمو سنوي مركب قدره 13.92% وتعمل الآن كصناديق رمل للمتبنين المبكرين. العمليات المبسطة تسمح لهم بتجريب الزراعات الشخصية وبروتوكولات الطباعة الحيوية في نقطة الرعاية قبل دورات توحيد المستشفيات. معاهد البحوث تبقى مؤثرة في تجارب إثبات المفهوم، لكن أحجام الإجراءات المباشرة أصغر. مع تحسن الوضوح التنظيمي، من المرجح أن تستحوذ العيادات المتخصصة على جزء متزايد من الإجراءات الاختيارية العظمية والجلدية، مما يشدد المنافسة عبر أنواع مقدمي الخدمات ضمن سوق هندسة الأنسجة.

تحليل الجغرافيا

أمريكا الشمالية احتفظت بـ 45.53% من حصة سوق هندسة الأنسجة في عام 2024 وتستفيد من مسارات إدارة الغذاء والدواء المتجاوبة، ومجمعات رأس المال الاستثماري العميقة، ورموز السداد المعمول بها. مستشفيات المنطقة تحركت بسرعة لدمج Symvess في بروتوكولات الصدمات، والعديد من المراكز الأكاديمية تتشارك الآن مع برامج وزارة الدفاع لتسريع نشر طعم الأوعية الدموية للجيل القادم. كندا تساهم في التصنيع المتخصص cGMP والائتمانات الضريبية المواتية للبحث والتطوير، بينما المكسيك تقدم خيارات تجميع أقل تكلفة تكمل سلاسل التوريد.

أوروبا تحقق نمواً ثابتاً بينما تحسن إطار تنظيم منتج الطب المتقدم العلاجي. ألمانيا وفرنسا والمملكة المتحدة تبقى قوى بحثية، لكن مفاوضات السداد متعددة الدافعين يمكن أن تؤخر التبني السريري. عدة دول أعضاء في الاتحاد الأوروبي تطلق اتحادات لتجميع أحجام الشراء للبيولوجيا المتقدمة، خطوة متوقع أن تخفف العوائق المالية وتزيد عدد الإجراءات بدءاً من عام 2027.

آسيا والمحيط الهادئ هي المنطقة الأسرع ارتفاعاً بمعدل نمو سنوي مركب متوقع قدره 14.34% حتى عام 2030. خطة الصين الخمسية الرابعة عشرة خصصت أموالاً كبيرة لمصانع هندسة الأنسجة التجريبية، وإدارة المنتجات الطبية الوطنية أدخلت إرشادات لتوضيح فئات السقالات فقط والمنتجات المشتركة. التركيبة السكانية المسنة في اليابان تقود طلباً عالياً على زراعات الغضاريف والأوعية الدموية، بينما وكالة PMDA تقدم قنوات مراجعة سريعة تقصر الوقت للسوق للأجهزة المؤهلة. سلاسل المستشفيات الخاصة في الهند تستثمر في مختبرات طباعة حيوية معيارية لالتقاط تدفقات السياحة العلاجية الواردة، مما يوسع البصمة الإقليمية لسوق هندسة الأنسجة. التنسيق التنظيمي يبقى المتغير الحرج؛ مبادرات محاذاة عمليات تدقيق GMP وقوالب الملفات عبر اقتصادات رابطة أمم جنوب شرق آسيا يمكن أن تفتح تبنياً إضافياً خلال السنوات الخمس القادمة.

المشهد التنافسي

سوق هندسة الأنسجة يظهر تركزاً معتدلاً، حيث لا تهيمن تقنية سقالة واحدة على جميع المؤشرات. موردو العظام التراثيون مثل إنتيغرا لايف ساينسيز وزيمر بايومت يملكون مدى توزيع وموارد تدريب جراحية تفتقر إليها الشركات الأصغر، لكن الداخلين المتخصصين ينحتون مناطق متخصصة. تركيز هيوماسايت على الطعوم المشتقة من الإنسان الخالية من الخلايا أعاد تشكيل معايير المقارنة التنافسية في صدمات الأوعية الدموية، والمعيارية التصنيعية للشركة تناسب نفسها لشراكات ترخيص خارجي.

التموضع الاستراتيجي يتجاذب نحو مناهج المنصة التي تمتد من برمجيات الاكتشاف إلى خطوط التصنيع الحيوي التجريبي. شركة Biological Lattice Industries تجسد هذا النموذج بربط طابعة BioLoom الحيوية متعددة الأدوات مع برمجيات التصميم السحابية، هيكلة تستهدف دمقرطة تصنيع الأنسجة. في المقابل، شركات الأجهزة التقليدية تطبق تحسين الشبكة الموجه بالذكاء الاصطناعي على محافظ البوليمر الموجودة لحماية الوضع الراسخ. التمييز التنافسي الآن يتوقف على التصنيع الحيوي القابل للاستنساخ والدليل السريري الاقتصادي في الوقت المناسب بدلاً من حداثة المادة وحدها.

هياكل الشراكة تتكاثر عبر سلسلة القيمة. مطوري السقالات يؤمنون بشكل متزايد طاقة العمليات الحيوية بالعقد لتجنب تكاليف بناء المصانع، بينما المستشفيات تتشارك في الاستثمار في مصانع صغيرة في الموقع لتوطين الزراعات الحرجة زمنياً. مناظر الملكية الفكرية تبقى مجزأة، مما يؤدي إلى صفقات ترخيص متقاطع متنامية. إجمالاً، السنوات الخمس القادمة يجب أن تشهد توحيداً انتقائياً حول الشركات القادرة على إقران التصنيع القابل للتوسيع مع امتيازات سريرية مميزة، مما يحتفظ بسوق هندسة الأنسجة في منافسة متوازنة مدفوعة بالابتكار.

قادة صناعة هندسة الأنسجة العالمية

-

زيمر بايومت

-

B. Braun Melsungen AG

-

إنتيغرا لايف ساينسيز

-

أبفي (أليرغان)

-

بيكتون، ديكنسون وشركاه (C.R. Bard)

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- يونيو 2025: علماء جامعة ستانفورد زرعوا أعضاء القلب والكبد المُوعّاة مع أوعية دموية متكاملة، مما أزال قيود الحجم طويلة الأمد للأعضاء وعزز إمكانياتها الترجمية.

- ديسمبر 2024: إدارة الغذاء والدواء الأمريكية منحت موافقة السوق لـ Symvess من هيوماسايت، أول وعاء مهندس للأنسجة خالٍ من الخلايا مُشار إليه لصدمة الأوعية الدموية في الأطراف.

- أكتوبر 2024: UPM Biomedicals قدمت FibGel، أول هيدروجيل سيليولوز نانوي قابل للحقن مصدره خشب البتولا، يقدم صلابة قابلة للتخصيص وتوافق حيوي كامل.

- أكتوبر 2024: Uni.Fund قادت جولة تمويل ما قبل البذر بقيمة 1.8 مليون دولار أمريكي لـ Biological Lattice Industries. الأموال ستدفع تقدم BioLoom، طابعة حيوية ثلاثية الأبعاد متعددة الأدوات، ومنصة برمجيات Loominus Studio. مهمة الشركة هي دمقرطة تقنيات التصنيع الحيوي، خاصة لتطبيقات هندسة الأنسجة Business Wire

نطاق تقرير سوق هندسة الأنسجة العالمي

وفقاً لنطاق التقرير، هندسة الأنسجة هي استخدام مزيج من الخلايا والهندسة وطرق المواد الأخرى، والعوامل الكيميائية الحيوية والفيزيائية الكيميائية المناسبة لتحسين أو استبدال الأنسجة البيولوجية. تكتسب جذباً في مجالات مختلفة مثل رعاية الجروح، وعلاج الحروق، والعظام، وطب الأعصاب، والمنتجات البولية، وأخرى. كما تلعب دوراً مهماً في إدارة المرضى الأطفال. سوق هندسة الأنسجة مقسم حسب المادة (المواد الاصطناعية، المواد المشتقة بيولوجياً وأخرى)، التطبيق (العظام، العضلات الهيكلية والعمود الفقري، طب الأعصاب، القلب والأوعية الدموية، الجلد والغطاء، أخرى) والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا، وأمريكا الجنوبية). تقرير السوق يغطي أيضاً أحجام السوق المقدرة والاتجاهات لـ 17 دولة مختلفة عبر المناطق الرئيسية، عالمياً. التقرير يقدم القيمة (بمليون دولار أمريكي) للقطاعات المذكورة أعلاه.

| البوليمرات الاصطناعية |

| السقالات المشتقة بيولوجياً |

| مختلط / مركب |

| العظام والعضلات الهيكلية |

| طب الأعصاب |

| القلب والأوعية الدموية |

| الجلد والغطاء |

| الأسنان والقحفية الفكية |

| أخرى |

| المستشفيات ومراكز الجراحة |

| معاهد البحوث والأكاديمية |

| العيادات المتخصصة في الطب التجديدي |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| كوريا الجنوبية | |

| بقية آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية |

| حسب المادة | البوليمرات الاصطناعية | |

| السقالات المشتقة بيولوجياً | ||

| مختلط / مركب | ||

| حسب التطبيق | العظام والعضلات الهيكلية | |

| طب الأعصاب | ||

| القلب والأوعية الدموية | ||

| الجلد والغطاء | ||

| الأسنان والقحفية الفكية | ||

| أخرى | ||

| حسب المستخدم النهائي | المستشفيات ومراكز الجراحة | |

| معاهد البحوث والأكاديمية | ||

| العيادات المتخصصة في الطب التجديدي | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

أسئلة رئيسية مُجاب عنها في التقرير

ما هو الحجم الحالي لسوق هندسة الأنسجة؟

السوق مُقدر بـ 13.29 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 24.62 مليار دولار أمريكي بحلول عام 2030.

أي نوع مادة يهيمن على الإيرادات؟

البوليمرات الاصطناعية استحوذت على 54.64% من الإيرادات في عام 2024، مما يعكس التصنيع الناضج وألفة الجراح.

أي قطاع تطبيق ينمو الأسرع؟

حلول صدمات القلب والأوعية الدموية والأوعية الدموية تتوسع بمعدل نمو سنوي مركب قدره 14.12% حتى عام 2030، مدفوعة بالموافقات الأخيرة من إدارة الغذاء والدواء.

لماذا تُعتبر آسيا والمحيط الهادئ المنطقة الأسرع نمواً؟

منح البحث الحكومية، والبنية التحتية السريرية المتوسعة، والوضوح التنظيمي المتطور يدفع النمو الإقليمي بمعدل نمو سنوي مركب قدره 14.34%.

ما هو حاجز التكلفة الرئيسي للتبني الأوسع؟

تكاليف التصنيع والإجراءات cGMP المرتفعة تبقي أسعار الوحدة فوق الطعوم التقليدية، مما يؤخر تغطية الدافع.

آخر تحديث للصفحة في: