حجم وحصة سوق الخلايا الجذعية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

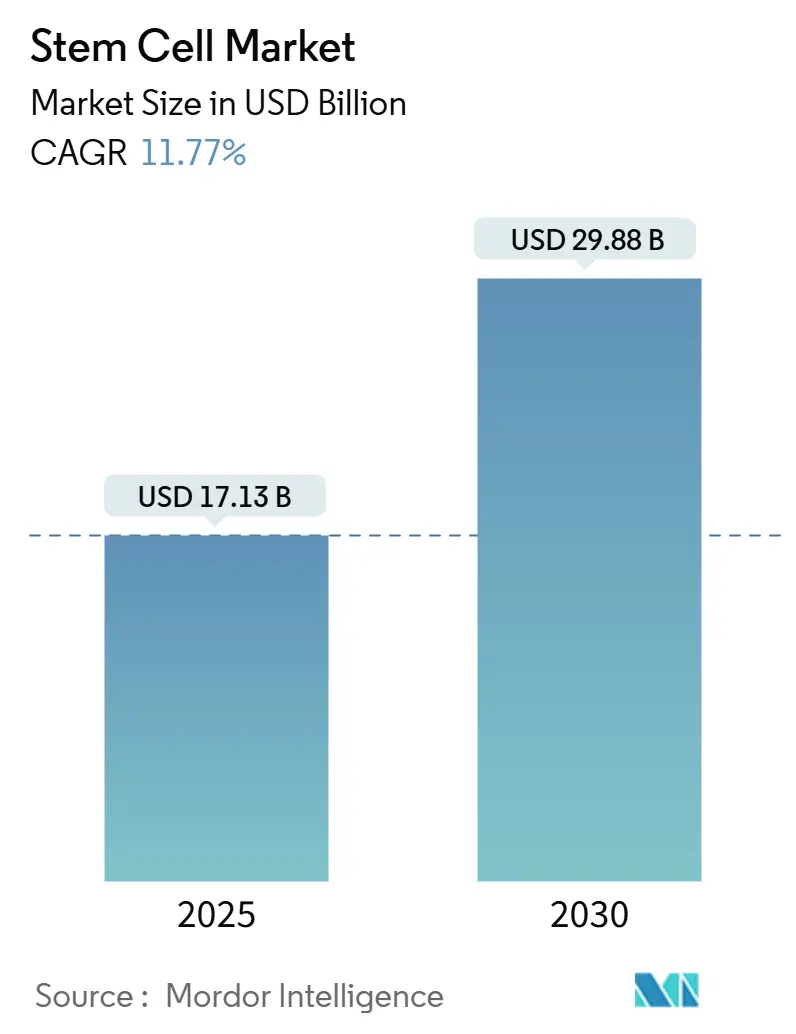

| حجم السوق (2025) | 17.13 مليار دولار أمريكي |

| حجم السوق (2030) | 29.88 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 11.77% CAGR |

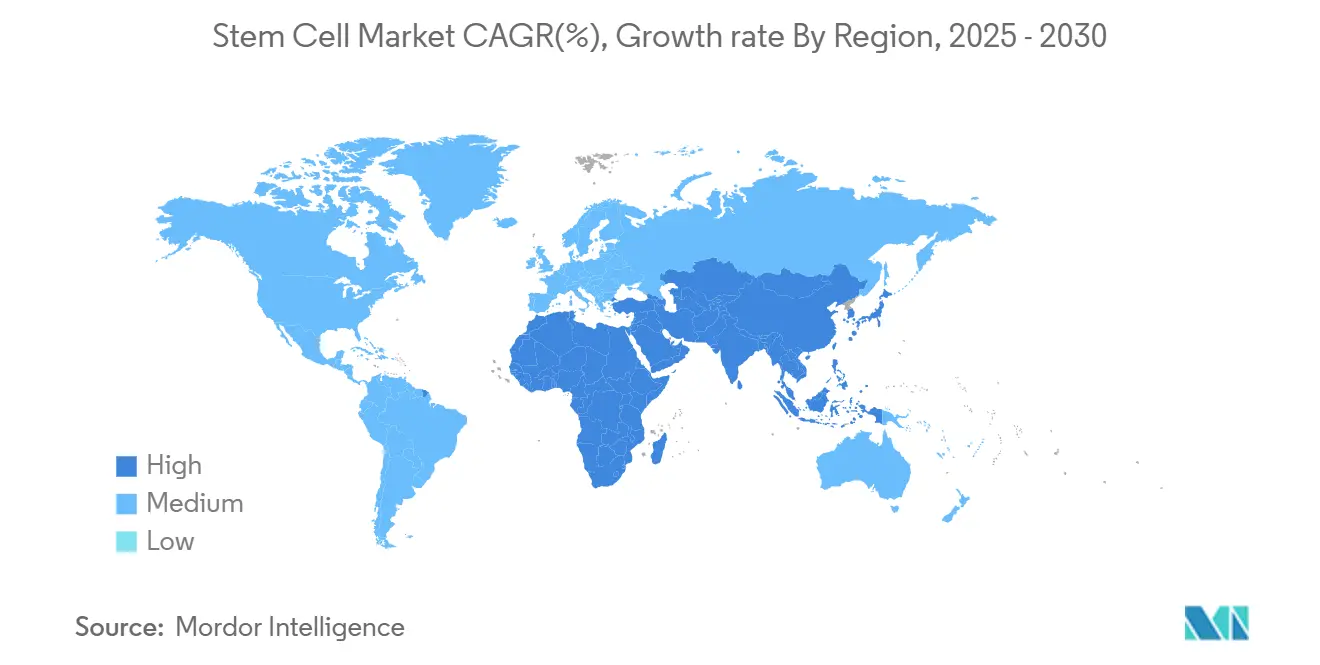

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | منخفض |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الخلايا الجذعية من قبل Mordor Intelligence

يبلغ حجم سوق الخلايا الجذعية 17.13 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 29.88 مليار دولار أمريكي بحلول عام 2030، مسجلاً معدل نمو سنوي مركب قدره 11.77%. يتكشف النمو على عدة جبهات: العلاجات المعتمدة حديثاً للخلايا الجذعية اللحمية المتوسطة قد قللت من الأوقات التجارية الرائدة، والاستثمار يتدفق نحو منصات الخلايا الجذعية المحفزة متعددة القدرات (iPSC)، والشركات المتخصصة في التطوير والتصنيع التعاقدي (CDMOs) تعمل على توسيع القدرة التصنيعية. المسارات التنظيمية المتسارعة، خاصة في الولايات المتحدة واليابان، تجلب العلاجات للمرضى بشكل أسرع، بينما التحرير المدعم بـ CRISPR وسير العمل الإنتاجي الموجه بالذكاء الاصطناعي يرفعان جودة المنتج ويوسعان النطاق العلاجي. الزخم الإقليمي يتجه نحو آسيا والمحيط الهادئ، حيث تضع السياسات الوطنية الخلايا الجذعية كتقنيات استراتيجية. تتزايد الكثافة التنافسية بينما تستحوذ شركات الأدوية الكبرى على المبتكرين لتأمين أدوات التوصيل التي تسهل الإعطاء داخل الجسم الحي.

النقاط الرئيسية

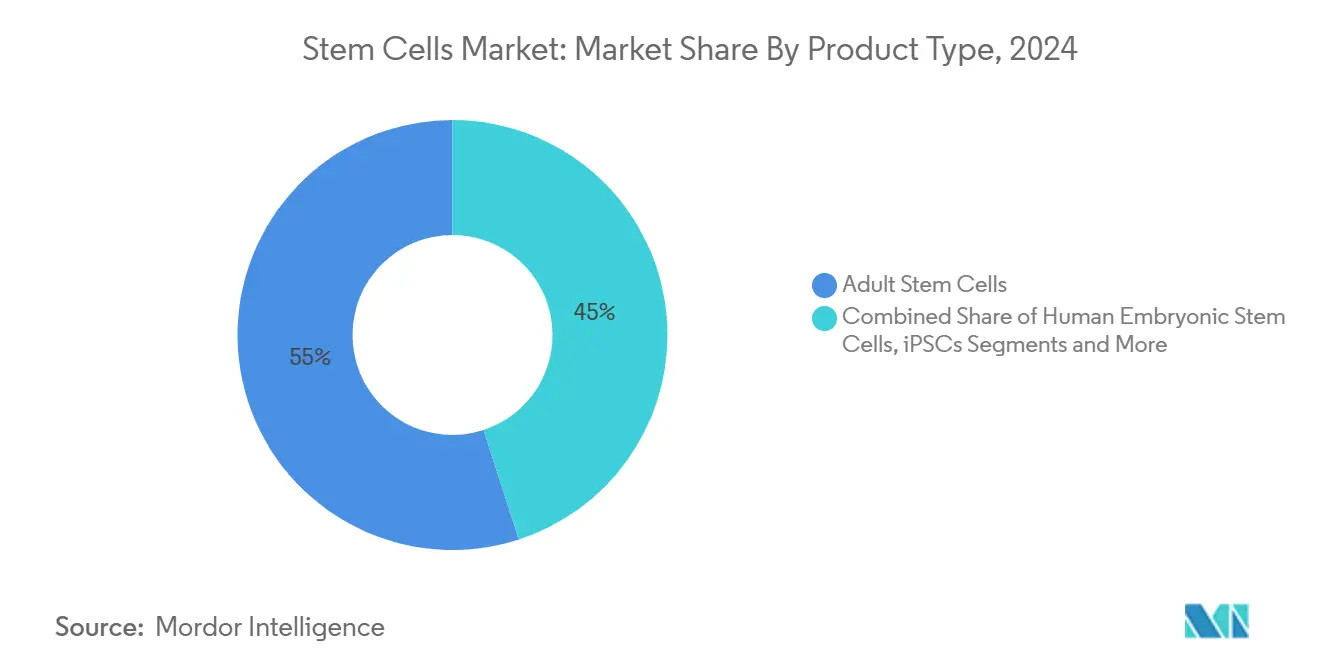

- حسب نوع المنتج، تصدرت الخلايا الجذعية البالغة بـ 55.0% من حصة سوق الخلايا الجذعية في عام 2024، بينما من المتوقع أن تتوسع خلايا iPSCs بمعدل نمو سنوي مركب قدره 10.43% حتى عام 2030.

- حسب التطبيق، شكلت العلاجات العظمية 23.0% من حجم سوق الخلايا الجذعية في عام 2024؛ الاضطرابات العصبية تتقدم بمعدل نمو سنوي مركب قدره 11.23% حتى عام 2030.

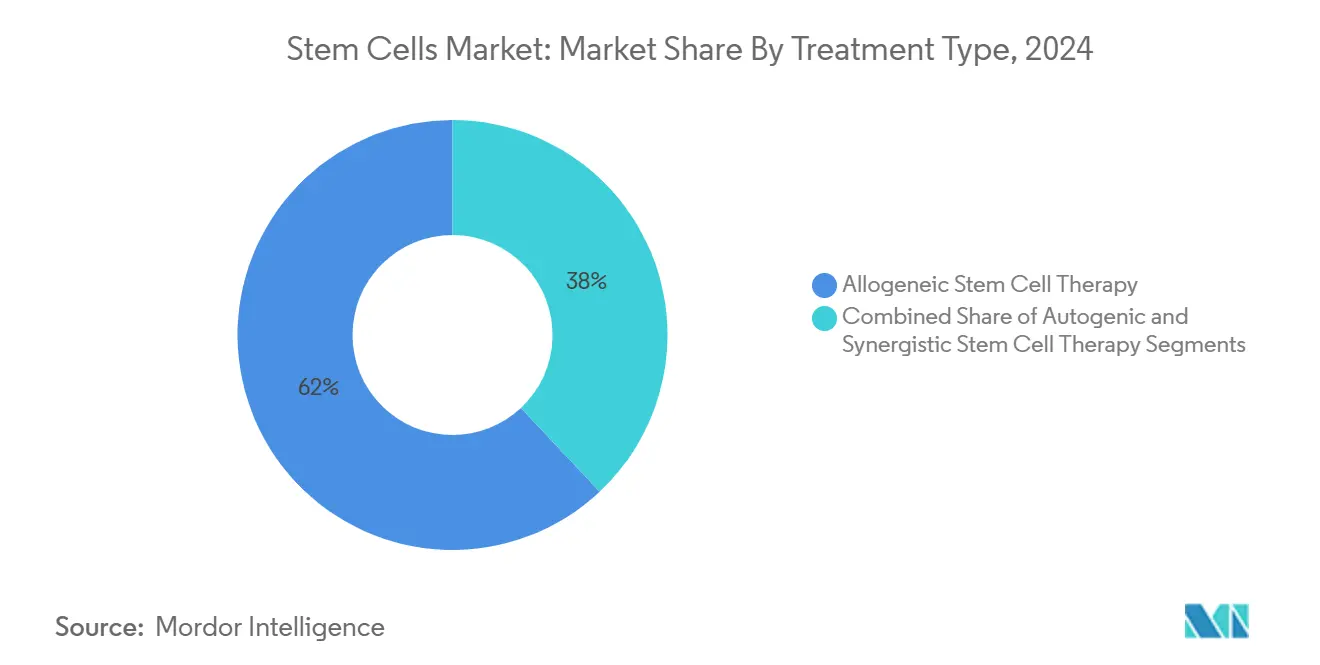

- حسب نوع العلاج، استحوذت المنتجات المتباينة الجينات على 62.0% من حصة سوق الخلايا الجذعية في عام 2024، بينما تسجل الطرق الذاتية أعلى معدل نمو سنوي مركب متوقع قدره 13.45% بين 2025-2030.

- حسب المستخدم النهائي، احتفظت المعاهد الأكاديمية والبحثية بـ 34.0% من حصة الإيرادات في عام 2024؛ من المقرر أن تنمو شركات CDMOs بمعدل نمو سنوي مركب قدره 15.06% حتى عام 2030.

- حسب الجغرافيا، هيمنت أمريكا الشمالية على 45.0% من حجم سوق الخلايا الجذعية في عام 2024، بينما من المتوقع أن ترتفع آسيا والمحيط الهادئ بمعدل نمو سنوي مركب قدره 14.31% حتى عام 2030.

اتجاهات ورؤى السوق العالمي للخلايا الجذعية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| العبء العالي للأمراض المزمنة والتنكسية | 2.8% | عالمي، مع تأثير أعلى في أمريكا الشمالية وأوروبا | طويل المدى (≥ 4 سنوات) |

| خط أنابيب الطب التجديدي المتوسع بسرعة | 2.3% | عالمي، مع تركز في أمريكا الشمالية وأوروبا والدول المتقدمة في آسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| مسارات التسريع التنظيمية المواتية | 1.9% | أمريكا الشمالية وأوروبا واليابان | متوسط المدى (2-4 سنوات) |

| تزايد انتشار برامج بنوك دم الحبل السري/الأنسجة العامة والخاصة وبرامج الطب الشخصي | 1.6% | عالمي، مع اعتماد مبكر في الأسواق المتقدمة | متوسط المدى (2-4 سنوات) |

| الاختراقات التقنية التي تمكن من العلاجات الجاهزة | 2.1% | أمريكا الشمالية وأوروبا والدول المتقدمة في آسيا والمحيط الهادئ | طويل المدى (≥ 4 سنوات) |

| تكثيف التعاون بين لاعبي السوق للابتكار والتطوير في المجال | 1.0% | عالمي | قصير المدى (≤ 2 سنة) |

| المصدر: Mordor Intelligence | |||

العبء العالي للأمراض المزمنة والتنكسية

التركيبة السكانية المتقدمة في السن تعظم الطلب على الخيارات التجديدية. من المتوقع أن يؤثر مرض باركنسون على 25.2 مليون شخص بحلول عام 2050، مع دفع شيخوخة السكان لـ 89% من الزيادة.[1]Dongning Su, Yusha Cui, et al., "Projections for Prevalence of Parkinson's Disease to 2050," bmj.comالخلايا الجذعية اللحمية المتوسطة (MSCs) تقلل الالتهاب، وتثبط انهيار الأنسجة، وتحفز الإصلاح، مما يضعها كأدوات فعالة من حيث التكلفة لإدارة الأمراض المزمنة. الأنظمة الصحية تعيد تخصيص الميزانيات نحو العلاجات التي يمكنها تأجيل الرعاية طويلة المدى المكلفة، مما يعزز شراء المنتجات القائمة على MSC ويقوي سوق الخلايا الجذعية.

خط أنابيب الطب التجديدي المتوسع بسرعة

أكثر من 4,000 علاج جيني وخلوي وRNA قيد التطوير، وبرامج المرحلة الأولى ارتفعت 11% في أوائل عام 2024.[2]American Society of Gene & Cell Therapy, "Q1 2024 Data Report," asgct.org تحرير CRISPR يعزز أداء CAR-T ويفتح مؤشرات المناعة الذاتية. التحليلات المدعومة بالذكاء الاصطناعي تؤتمت الآن النمط الظاهري للخلايا، مما يقلص اختبار الإطلاق من أيام إلى ساعات. الأدلة السريرية تتوسع: عمليات زرع الخلايا الشبكية استعادت حدة بصرية مفيدة، والتركيبات المشتقة من iPSC أظهرت تحكماً واعداً بنسبة السكر في الدم في مرض السكري من النوع الأول. هذه التطورات توسع الفئات السكانية القابلة للعلاج، مما يرفع توقعات سوق الخلايا الجذعية.

مسارات التسريع التنظيمية المواتية

تسمية RMAT من إدارة الأغذية والأدوية الأمريكية ومخطط PRIME من وكالة الأدوية الأوروبية يقصران دورات المراجعة. موافقة يناير 2025 على Grafapex لتكييف الخلايا الجذعية المتباينة الجينات تؤكد مكاسب السرعة.[3]U.S. Food and Drug Administration, "Oncology/Hematologic Malignancies Approval Notifications," fda.gov شركات التقنية الحيوية الأصغر حصلت على حصة متنامية من تصاريح عام 2024، مما يميل الديناميكيات التنافسية بعيداً عن شركات الأدوية التقليدية. إطار الموافقة الشرطية في اليابان أصبح الآن نموذجاً إقليمياً يسرع بدء التجارب ويجذب الرعاة الأجانب، مما ينشط سوق الخلايا الجذعية أكثر.

تزايد انتشار بنوك دم الحبل السري/الأنسجة

آسيا والمحيط الهادئ تواصل إضافة المرافق؛ Cordlife استأنفت العمليات في سنغافورة مع ضوابط جودة محسنة في سبتمبر 2024. نماذج البنوك الهجينة العامة-الخاصة تعالج الاهتمامات الأخلاقية بينما تولد تدفقات إيرادات. المبادئ التوجيهية الأوروبية تلزم بالموافقة المدروسة لتوحيد الممارسات. مواد الحفظ بالتبريد الجديدة مثل السولفورافان تحسن سلامة الميتوكوندريا، مما يمدد الفائدة السريرية للطعوم المخزنة.

تحليل تأثير القيود

| القيد | (~)% التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| شكوك السلامة والفعالية المرتبطة بالعلاجات | -1.2% | عالمي | متوسط المدى (2-4 سنوات) |

| سياسات السداد المقيدة | -1.8% | عالمي، مع تأثير أعلى في الأسواق الناشئة | متوسط المدى (2-4 سنوات) |

| تحديات نطاق التصنيع والتكلفة العالية للمنتجات والإجراءات | -2.1% | عالمي، مع تأثير أعلى في الأسواق الناشئة | طويل المدى (≥ 4 سنوات) |

| التباين الأخلاقي والسياسي بسبب الاهتمامات الأخلاقية المستمرة | -0.9% | عالمي، مع تأثير متفاوت بناء على العوامل الثقافية والدينية | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

شكوك السلامة والفعالية

تكوين الأورام والمناعة تبقى اهتمامات مركزية لأنواع الخلايا متعددة القدرات.[4]Yin Kiong Hoh, "An Instant Update on Stem Cell Therapy," BioOne Complete, bioone.org التباين في الدفعات يعقد فحوصات القوة، مما يدفع المنظمين لتعزيز الرقابة. مجموعات البحث هندست طعوماً محجبة مناعياً تتهرب من اكتشاف خلايا NK بينما تندمج في أنسجة المضيف. حكم محكمة الاستئناف التاسعة المؤكد لسلطة إدارة الأغذية والأدوية على علاجات الخلايا يوضح التزامات الامتثال لكنه قد يطيل الأوقات الزمنية.

سياسات السداد المقيدة

تكاليف العلاج التي تتراوح من 5,000-50,000 دولار أمريكي تحد من الاستيعاب. الدافعون يطلبون بيانات فعالية التكلفة القوية قبل التغطية، مما يؤخر اختراق السوق. نموذج CSL Behring القائم على النتائج لـ Hemgenix يوضح مساراً قابلاً للتطبيق للسداد. إدراج Ryoncil في إطار خصم Medicaid الأمريكي يشير إلى قبول أوسع لمخططات الدفع المرتبطة بالقيمة، مما يشجع المصنعين على اعتماد الأتمتة القابلة للتوسع التي تخفض تكلفة البضائع.

تحليل القطاعات

حسب نوع المنتج: خلايا iPSCs تتسارع بينما الخلايا الجذعية البالغة تهيمن

احتفظت الخلايا الجذعية البالغة بـ 55.0% من حصة سوق الخلايا الجذعية في عام 2024 بسبب سجل الأمان الموثق جيداً والمجال العلاجي الواسع. المبادئ التوجيهية لمراقبة الجودة الخاصة بـ MSC توحد الآن فحوصات القوة، مما يدعم الاستخدام السريري الواسع النطاق. من المتوقع أن ينمو حجم سوق الخلايا الجذعية لمنتجات الخلايا الجذعية البالغة بثبات مع نضج برامج العظام والقلب والمناعة. على الجانب الآخر، تتقدم خلايا iPSCs بمعدل نمو سنوي مركب قدره 10.43%، مدفوعة بتحسن كفاءة إعادة البرمجة وتوسيع قدرة GMP. Aspen Neuroscience أتمتت إنتاج ANPD001 لمرض باركنسون في يناير 2025، مما يوضح كيف يمكن لسير العمل ذي النظام المغلق أن يضغط الأوقات الرائدة الذاتية. خلايا VSELs تكتسب الاهتمام لإمكانات متعددة الخطوط بدون مخاطر الورم المسخي frontiersin.org. تركيز المستثمرين يتحول نحو خطوط iPSC الجاهزة المهندسة لتجنب المناعة، مما يشير إلى تدفقات رأسمالية مستدامة حتى عام 2030.

التقدم في كوكتيلات مواد الحفظ بالتبريد يقلل الموت المبرمج للخلايا بعد الذوبان، مما يعزز الحيوية عبر كل من مشتقات البالغين و iPSC. الهيئات التنظيمية تشجع مواصفات الإطلاق المنسقة، مما سيقلل تدريجياً من فجوة التكلفة بين فئتي المنتجات. مع دمج هذه الابتكارات في الممارسة الروتينية، من المحتمل أن يشهد سوق الخلايا الجذعية تقارباً في حالات الاستخدام، خاصة حيث يجب أن تتوسع العلاجات الشخصية بسرعة.

ملاحظة: حصص القطاع لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب التطبيق: الاضطرابات العصبية تتفوق على الاستخدام العظمي الراسخ

مثلت المؤشرات العظمية 23.0% من حجم سوق الخلايا الجذعية في عام 2024، مرساة بالأدلة أن حقن MSC تحسن درجات الألم في هشاشة العظام وتعزز الاندماج الشوكي. علاج MSC سجل أعلى معامل تقليل الألم بين خيارات العظام التجديدية.[5]Andrew J. Goulian, et al., "Advancements in Regenerative Therapies for Orthopedics," MDPI, mdpi.comالقطاع يبقى مرناً مع تقدم السكان في السن يدفع الطلب على إصلاح المفاصل. الاضطرابات العصبية، مع ذلك، على المسار للنمو بمعدل نمو سنوي مركب قدره 11.23%. التقدم في استبدال الخلايا العصبية الدوبامينية حقق مكاسب حركية قابلة للقياس في مجموعات باركنسون. تقنيات عبور الحاجز الدموي الدماغي المحسنة وخطوط الخلايا المحجبة مناعياً توسع خط الأنابيب السريري لمرض الزهايمر والسكتة الدماغية. برامج القلب والأوعية الدموية تتوسع بالمثل؛ شراكة Cellipont's cGMP تستهدف إمداد الخلايا الأولية للقلب.

تنوع التجارب السريرية يرتفع. سرطانات الدم تواصل ترسيخ أحجام الزرع، بينما استبدال خلايا بيتا لمرض السكري يدخل تقييم المرحلة الثانية. معاً، هذه الاتجاهات تعزز مزيج تطبيقات متوازن، مما يدعم النمو المستمر للإيرادات عبر سوق الخلايا الجذعية.

حسب نوع العلاج: الطرق المتباينة الجينات تقود، الذاتية تكتسب السرعة

استحوذت المنتجات المتباينة الجينات على 62.0% من حصة سوق الخلايا الجذعية في عام 2024 لأن تصنيع الدفعات يقدم مزايا التكلفة والتوافر الفوري. أكثر من 500 تجربة متباينة الجينات نشطة، تستهدف الأورام والمناعة الذاتية والأمراض المعدية. تحسينات المنصة، مثل خطوط iPSC المحجبة، تهدف إلى تخفيف الرفض، مما سيعزز هيمنة المتباينة الجينات أكثر. العلاجات الذاتية، مع ذلك، تتسارع بمعدل نمو سنوي مركب قدره 13.45% مع العزل الميكروسائلي والتوسع الموجه بالذكاء الاصطناعي يقصران أوقات الوريد إلى الوريد. موافقة نوفمبر 2024 على AUCATZYL لـ B-cell ALL توضح كيف تحقق الطرق المخصصة النجاح التنظيمي.

البرامج المتجانسة الجينات تبقى متخصصة لكن مهمة للنمذجة قبل السريرية. مضياً قدماً، قد ينشأ نموذج هجين حيث الهياكل الأساسية المتباينة الجينات الموحدة مرخصة للتعديلات الخاصة بالمرضى، مما يمزج السرعة مع التخصيص ويحافظ على الزخم في سوق الخلايا الجذعية.

ملاحظة: حصص القطاع لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المستخدم النهائي: شركات CDMOs توسع القدرة

سيطرت المعاهد الأكاديمية والبحثية على 34.0% من الإيرادات في عام 2024، مما يعكس الاكتشاف الممول بالمنح والترجمة السريرية المبكرة. صندوق أبحاث الخلايا الجذعية في ماريلاند وحده استثمر أكثر من 200 مليون دولار أمريكي عبر 650 مشروع. شركات CDMOs، النامية بمعدل نمو سنوي مركب قدره 15.06%، هي أسرع أصحاب المصلحة نمواً؛ المنتجات الذاتية والمحررة جينياً المعقدة تتطلب أجنحة غرف نظيفة عالية الدرجة وأنظمة إطلاق رقمية. الشركات تطبق الذكاء الاصطناعي على سجلات الدفعات للتنبؤ بالانحرافات وتقليل وقت التوقف، ممارسة تنتقل من التجريبي إلى المعيار. المستشفيات تحتفظ بدور مركزي كمراكز إدارة، بينما شركات الأدوية تزيد ترخيص الأصول الجاهزة للمرحلة لتنويع خطوط الأنابيب. مراكز الحفظ بالتبريد تستفيد من المخزون المؤتمت ومواد الحفظ بالتبريد الجديدة التي تقلل فقدان الخلايا. معاً، هذه الديناميكيات تعزز النظم البيئية المتكاملة عمودياً التي تدعم سوق الخلايا الجذعية.

التحليل الجغرافي

أمريكا الشمالية، بحصة 45.0% من حجم سوق الخلايا الجذعية في عام 2024، تستفيد من 2.21 مليار دولار أمريكي في تمويل NIH للخلايا الجذعية وإدارة الأغذية والأدوية المستوعبة التي وافقت على أول علاج MSC في ديسمبر 2024. رأس المال الاستثماري القوي ومراكز الزرع الراسخة جيداً تسرع التسجيل في التجارب. الشبكات العامة-الخاصة في كندا تتوسع، مبرزة بشراكات الطب التجديدي الجديدة المعلنة في مارس 2025.

آسيا والمحيط الهادئ هي المنطقة الأسرع نمواً بمعدل نمو سنوي مركب قدره 14.31%. الصين تمول منصات الخلايا الجذعية الجنينية كأولوية وطنية، بينما نموذج الموافقة الشرطية في اليابان يجذب الرعاة متعددي الجنسيات. الهند، من خلال استراتيجيتها الوطنية لتطوير التقنية الحيوية، تحفز الابتكار والبنية التحتية المحلية. حوافز كوريا الجنوبية الضريبية للعلاج الخلوي تحفز التصنيع، وإدارة السلع العلاجية الأسترالية تقدم مسارات سريعة للاحتياجات غير الملباة. هذه السياسات تخلق بيئة خصبة توسع باستمرار سوق الخلايا الجذعية.

أوروبا تحافظ على نمو صلب من خلال منح بحوث Horizon وإطار علاجات متقدمة واضح، وإن كان صارماً. ألمانيا والمملكة المتحدة تقودان توسيع قدرة GMP. الشرق الأوسط يعتمد المنتجات التجديدية كجزء من تحديث الرعاية الصحية، خاصة في دول مجلس التعاون الخليجي حيث وحدات الزرع تحدث معايير الحفظ بالتبريد. أمريكا الجنوبية، بقيادة البرازيل، تحسن القدرة السريرية لكنها تبقى مقيدة بتباين السداد. إجمالاً، هذه التطورات الإقليمية تعزز التنوع العالمي والمرونة في سوق الخلايا الجذعية.

المشهد التنافسي

المنافسة مجزأة بشكل معتدل. شركات الأدوية الكبيرة تستفيد من عمليات الاستحواذ للوصول إلى أنظمة التوصيل من الجيل التالي؛ شراء AstraZeneca بقيمة مليار دولار أمريكي لـ EsoBiotec أمن منصة ENaBL lentiviral داخل الجسم الحي. الشركات المتخصصة مثل Cellino تطبق تقنية Nebula المدفوعة بالذكاء الاصطناعي لأتمتة إنتاج iPSC، مما يمكن المسابك المستندة إلى المستشفيات اللامركزية. مطورو iPSC المحجب مناعياً يضعون الطعوم الجاهزة التي تجمع بين المثابرة والتوافق الواسع للمرضى، مما قد يعيد تعريف المشهد المتباين الجينات.

التعاونات الاستراتيجية تهيمن: شركات CDMOs تقترن مع التقنية الحيوية لتسريع التصنيع في المرحلة المتأخرة، والمستشفيات تشارك مع متكاملي التقنية لتبسيط إطلاقات نقطة الرعاية. الممتلكات الفكرية حول التحرير الجيني ووسائط توسع الخلايا ووكتورات التوصيل غير الفيروسية هي الخنادق التنافسية الأساسية. حواجز دخول السوق تشمل أجنحة GMP المكلفة والامتثال التنظيمي ودورات التطوير الطويلة. مع ذلك، المساحة البيضاء تبقى في المنصات القابلة للتوسع والجاهزة للأتمتة التي يمكنها تقليل التكلفة لكل جرعة وتوسيع الوصول، مما يضمن الفرصة المستدامة عبر سوق الخلايا الجذعية

قادة صناعة الخلايا الجذعية

-

Stemcell Technologies Inc.

-

Thermo Fisher Scientific Inc.

-

Merck KGaA

-

Takara Bio Inc.

-

BD

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- مايو 2025: AstraZeneca أكملت الاستحواذ على EsoBiotec بقيمة تصل إلى مليار دولار أمريكي لتطوير محفظة العلاج الخلوي من خلال منصة Engineered NanoBody Lentiviral.

- أبريل 2025: صندوق أبحاث الخلايا الجذعية في ماريلاند منح 18 مليون دولار أمريكي لمشاريع التجديد في المرحلة المبكرة.

- أبريل 2025: Cellino شاركت مع Karis Bio لتسويق علاج iPSC الذاتي لـ PAD و CAD.

- مارس 2025: Cellino و Matricelf بدأتا تطوير علاجات إصابات العمود الفقري الشخصية بالاستفادة من إنتاج iPSC المؤتمت.

نطاق تقرير السوق العالمي للخلايا الجذعية

وفقاً لنطاق التقرير، الخلايا الجذعية هي خلايا بيولوجية يمكنها أن تتمايز إلى أنواع أخرى من الخلايا. إضافة إلى ذلك، تُستخدم أنواع مختلفة من الخلايا الجذعية للأغراض العلاجية. مع تطبيقات متعددة في المرحلة السريرية لأمراض مختلفة، يتم استكشاف هذه على نطاق واسع من قبل العديد من شركات الأدوية الحيوية في الآونة الأخيرة. نخاع العظم مصدر حيوي للخلايا الجذعية، خاصة الخلايا الجذعية المكونة للدم، والتي تُعتبر مركزية لعلاج سرطانات الدم واضطرابات الدم والحالات المتعلقة بجهاز المناعة من خلال زرع نخاع العظم.

تشمل تقسيمة سوق الخلايا الجذعية نوع المنتج والتطبيق ونوع العلاج والجغرافيا. حسب نوع المنتج، ينقسم السوق إلى الخلايا الجذعية البالغة والخلايا الجنينية البشرية والخلايا الجذعية متعددة القدرات وأنواع المنتجات الأخرى. حسب التطبيق، ينقسم السوق إلى الاضطرابات العصبية والعلاجات العظمية واضطرابات الأورام والإصابات والجروح واضطرابات القلب والأوعية الدموية والتطبيقات الأخرى. حسب نوع العلاج، ينقسم السوق إلى العلاج بالخلايا الجذعية المتباينة الجينات والعلاج بالخلايا الجذعية المنطقية التلقائية والعلاج بالخلايا الجذعية المتجانسة الجينات. حسب الجغرافيا، ينقسم السوق العالمي إلى أمريكا الشمالية (الولايات المتحدة، كندا، المكسيك)، وأوروبا (ألمانيا، المملكة المتحدة، فرنسا، إيطاليا، إسبانيا، بقية أوروبا)، وآسيا والمحيط الهادئ (الصين، اليابان، الهند، أستراليا، كوريا الجنوبية، بقية آسيا والمحيط الهادئ)، والشرق الأوسط وأفريقيا (دول مجلس التعاون الخليجي، جنوب أفريقيا، بقية الشرق الأوسط وأفريقيا)، وأمريكا الجنوبية (البرازيل، الأرجنتين، بقية أمريكا الجنوبية). يغطي تقرير السوق أيضاً أحجام السوق المقدرة واتجاهات السوق لـ 17 دولة عبر المناطق الرئيسية عالمياً. يقدم التقرير قيمة السوق (بملايين الدولارات الأمريكية) للقطاعات المذكورة أعلاه.

| الخلايا الجذعية البالغة | الخلايا الجذعية اللحمية المتوسطة |

| الخلايا الجذعية المكونة للدم | |

| الخلايا الجذعية العصبية | |

| الخلايا الجذعية الجنينية البشرية | |

| الخلايا الجذعية المحفزة متعددة القدرات (iPSCs) | |

| الخلايا الجذعية الشبيهة بالجنينية الصغيرة جداً | |

| أنواع المنتجات الأخرى (مثل الخلايا الجذعية السرطانية) |

| الاضطرابات العصبية |

| العلاجات العظمية |

| اضطرابات الأورام |

| أمراض القلب والأوعية الدموية واحتشاء عضلة القلب |

| مرض السكري والاضطرابات الأيضية |

| الجروح والحروق |

| التطبيقات الأخرى |

| العلاج بالخلايا الجذعية المتباينة الجينات |

| العلاج بالخلايا الجذعية الذاتية |

| العلاج بالخلايا الجذعية المتجانسة الجينات |

| المعاهد الأكاديمية والبحثية |

| المستشفيات والمراكز الجراحية |

| شركات الأدوية والتقنية الحيوية |

| بنوك الخلايا الجذعية ومرافق الحفظ بالتبريد |

| منظمات التطوير والتصنيع التعاقدي (CDMOs) |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| أستراليا | |

| بقية آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية |

| حسب نوع المنتج | الخلايا الجذعية البالغة | الخلايا الجذعية اللحمية المتوسطة |

| الخلايا الجذعية المكونة للدم | ||

| الخلايا الجذعية العصبية | ||

| الخلايا الجذعية الجنينية البشرية | ||

| الخلايا الجذعية المحفزة متعددة القدرات (iPSCs) | ||

| الخلايا الجذعية الشبيهة بالجنينية الصغيرة جداً | ||

| أنواع المنتجات الأخرى (مثل الخلايا الجذعية السرطانية) | ||

| حسب التطبيق | الاضطرابات العصبية | |

| العلاجات العظمية | ||

| اضطرابات الأورام | ||

| أمراض القلب والأوعية الدموية واحتشاء عضلة القلب | ||

| مرض السكري والاضطرابات الأيضية | ||

| الجروح والحروق | ||

| التطبيقات الأخرى | ||

| حسب نوع العلاج | العلاج بالخلايا الجذعية المتباينة الجينات | |

| العلاج بالخلايا الجذعية الذاتية | ||

| العلاج بالخلايا الجذعية المتجانسة الجينات | ||

| حسب المستخدم النهائي | المعاهد الأكاديمية والبحثية | |

| المستشفيات والمراكز الجراحية | ||

| شركات الأدوية والتقنية الحيوية | ||

| بنوك الخلايا الجذعية ومرافق الحفظ بالتبريد | ||

| منظمات التطوير والتصنيع التعاقدي (CDMOs) | ||

| الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

الأسئلة الرئيسية المجابة في التقرير

1. ما الذي يدفع النمو الحالي لسوق الخلايا الجذعية؟

النمو ينبع من الموافقات التنظيمية المتسارعة، وتزايد عبء الأمراض المزمنة، والقفزات التقنية في تحرير CRISPR والتصنيع الموجه بالذكاء الاصطناعي، والاستثمار القوي في آسيا والمحيط الهادئ.

2. أي قطاع من الخلايا الجذعية يتوسع بأسرع ما يمكن؟

الخلايا الجذعية المحفزة متعددة القدرات تتقدم بمعدل نمو سنوي مركب قدره 10.43% بين 2025-2030 مع الأتمتة وهندسة تجنب المناعة تتغلبان على القيود السابقة.

3. لماذا تصبح شركات CDMOs مهمة في صناعة الخلايا الجذعية؟

متطلبات GMP المعقدة والحاجة للتوسع السريع تدفع الرعاة لإسناد التصنيع خارجياً إلى شركات CDMOs المتخصصة، قطاع ينمو بمعدل نمو سنوي مركب قدره 15.06%.

4. ما مدى أهمية العلاجات المتباينة الجينات مقارنة بالعلاجات الذاتية؟

المنتجات المتباينة الجينات تحتفظ بـ 62.0% من حصة سوق الخلايا الجذعية اليوم لسهولة الاستعمال الجاهز، لكن الخيارات الذاتية تنمو بشكل أسرع بمعدل نمو سنوي مركب قدره 13.45% مع تحسن أتمتة العمليات.

5. أي منطقة ستساهم أكثر في نمو السوق المستقبلي

آسيا والمحيط الهادئ، المتوقعة بمعدل نمو سنوي مركب قدره 14.31%، ستضيف أكبر إيرادات إضافية بفضل السياسات الداعمة في الصين واليابان وكوريا الجنوبية والهند

6. ما هي الحواجز الرئيسية أمام اعتماد أوسع لعلاجات الخلايا الجذعية؟

العقبات الرئيسية تشمل شكوك السلامة وعقبات السداد والتكلفة العالية للتصنيع، رغم أن نماذج الدفع القائمة على النتائج والإنتاج المؤتمت تبدأ في تخفيف هذه القيود.

آخر تحديث للصفحة في: