حجم وحصة السوق العالمي للعلاج الدوائي لاعتلال عضلة القلب التوسعي

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

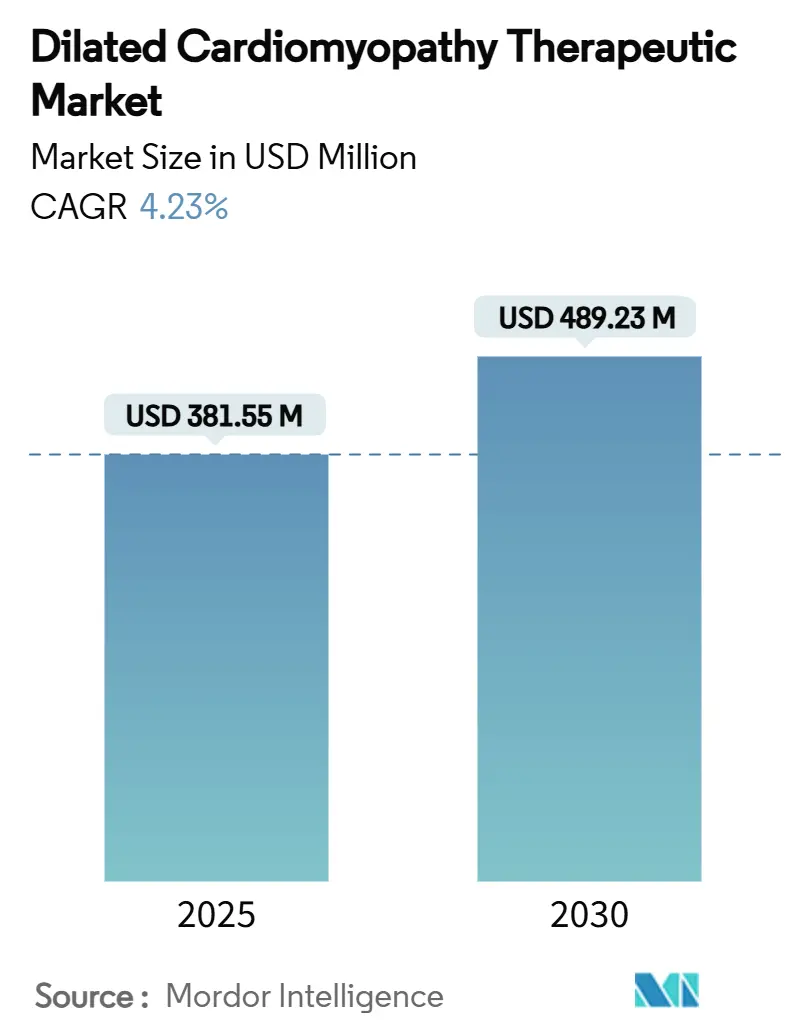

| حجم السوق (2025) | 381.55 مليون دولار أمريكي |

| حجم السوق (2030) | 489.23 مليون دولار أمريكي |

| معدل النمو (2025 - 2030) | 4.23% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل السوق العالمي للعلاج الدوائي لاعتلال عضلة القلب التوسعي بواسطة موردور إنتيليجنس

يبلغ حجم السوق العالمي للعلاج الدوائي لاعتلال عضلة القلب التوسعي 381.55 مليون دولار أمريكي في 2025 ومن المتوقع أن يصل إلى 489.23 مليون دولار أمريكي بحلول 2030، بمعدل نمو سنوي مركب قدره 4.23% خلال هذه الفترة. يرتفع الطلب مع تلاقي الطب الدقيق مع علم الأدوية التقليدي لقصور القلب، مما يمنح مطوري الأدوية أهدافاً واضحة تعد بفوائد معدلة للمرض بدلاً من تخفيف الأعراض فقط. مثبطات SGLT-2، التي كانت في الأصل أدوية لمرض السكري، تحسن الآن من البقاء على قيد الحياة في أمراض القلب والأوعية الدموية في اعتلال عضلة القلب التوسعي، مما يشير إلى تحول نحو التعديل الأيضي. في الوقت نفسه، يقوم التنميط الجيني بتقسيم شرائح فرعية نادرة ولكن مربحة تكافئ العلاجات عالية القيمة القادرة على مطابقة العيوب الجزيئية المحددة. تدعم الجهات التنظيمية هذا التطور بحوافز الأدوية النادرة، إلا أن الأطباء السريريين لا يزالون يعتمدون على مثبطات الإنزيم المحول للأنجيوتنسين وحاصرات بيتا كالعمود الفقري العلاجي، مما يؤكد مزيج السوق من منتجات الحجم المعتادة والأصول الدقيقة عالية الهامش.

النقاط الرئيسية للتقرير

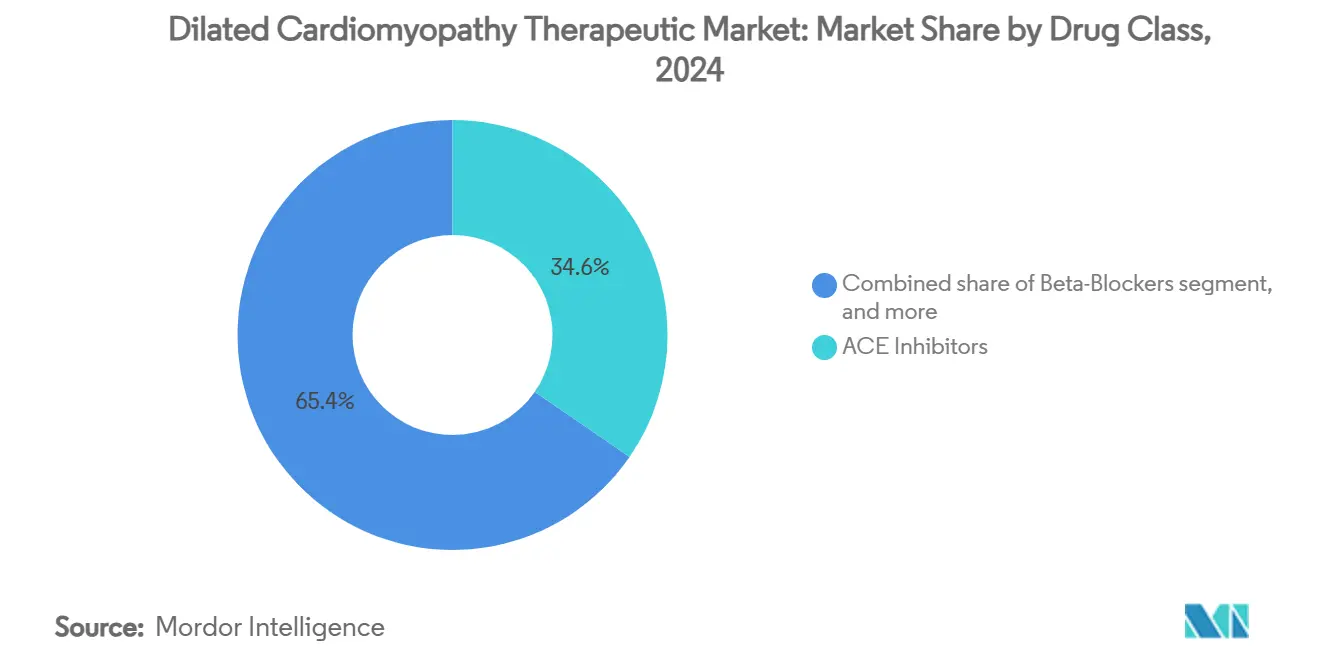

- حسب فئة الدواء، حافظت مثبطات الإنزيم المحول للأنجيوتنسين على 34.65% من حصة السوق العالمي للعلاج الدوائي لاعتلال عضلة القلب التوسعي في 2024، بينما من المتوقع أن تتوسع مثبطات SGLT-2 بمعدل نمو سنوي مركب قدره 6.54% حتى 2030.

- حسب طريقة الإعطاء، استحوذت التركيبات الفموية على 58.65% من حجم السوق العالمي للعلاج الدوائي لاعتلال عضلة القلب التوسعي في 2024، بينما من المتوقع أن ينمو التسليم القابل للزرع والوسائط الجهازية بمعدل نمو سنوي مركب قدره 7.88% بين 2025 و2030.

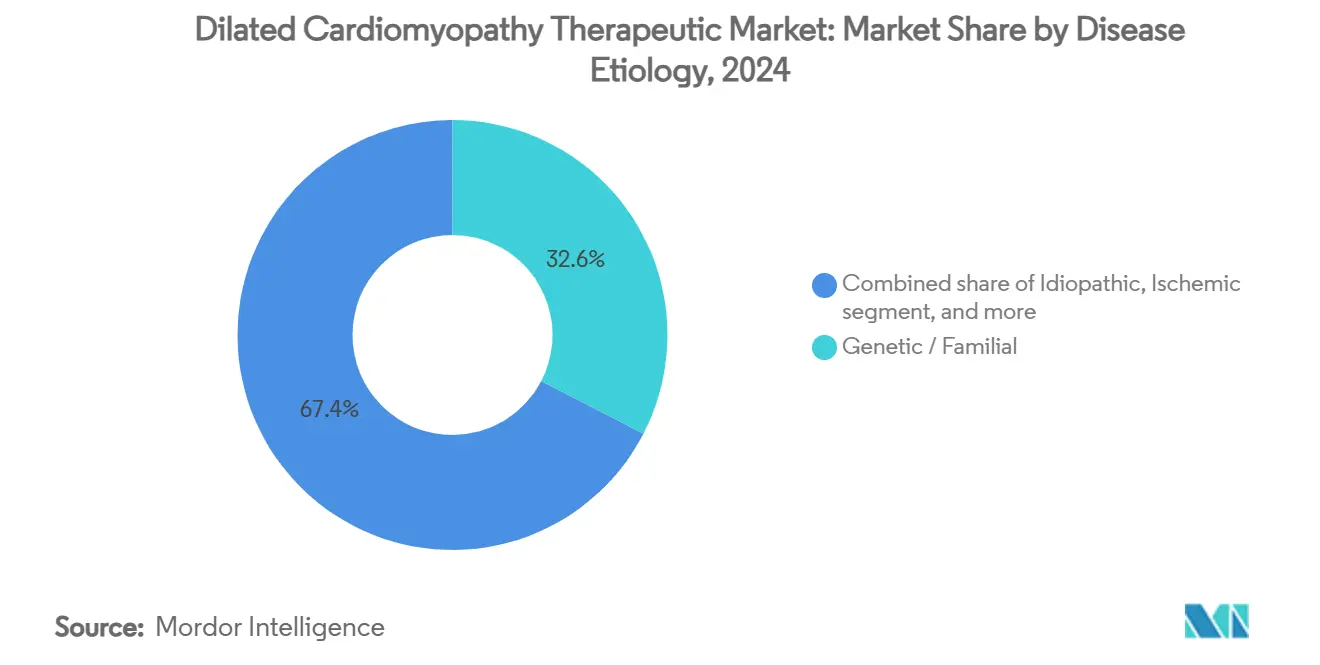

- حسب مسببات المرض، مثلت الحالات الوراثية والعائلية 32.67% من حجم السوق العالمي للعلاج الدوائي لاعتلال عضلة القلب التوسعي في 2024، بينما يتقدم اعتلال عضلة القلب التوسعي مجهول السبب بمعدل نمو سنوي مركب قدره 6.87% حتى 2030.

- حسب المستخدم النهائي، تصدرت المستشفيات بـ 60.23% من حصة السوق العالمي للعلاج الدوائي لاعتلال عضلة القلب التوسعي في 2024، بينما من المتوقع أن تسجل معاهد البحث والأكاديمية معدل نمو سنوي مركب قدره 7.65% خلال فترة التوقع.

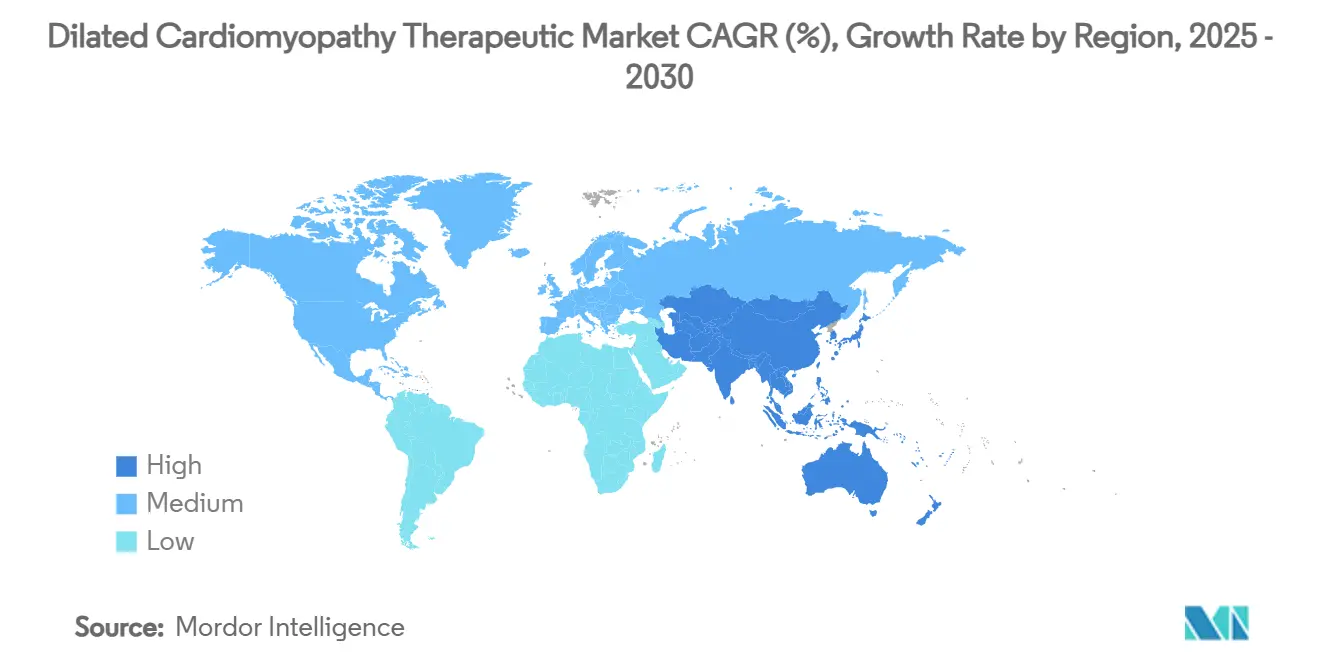

- حسب الجغرافيا، هيمنت أمريكا الشمالية بـ 42.43% من حجم السوق العالمي للعلاج الدوائي لاعتلال عضلة القلب التوسعي في 2024، ومن المتوقع أن تتوسع منطقة آسيا والمحيط الهادئ بمعدل نمو سنوي مركب قدره 5.45% حتى 2030.

اتجاهات ورؤى السوق العالمي للعلاج الدوائي لاعتلال عضلة القلب التوسعي

تحليل أثر المحركات

| المحرك | % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| ارتفاع انتشار أمراض القلب والأوعية الدموية عالمياً | +1.2% | عالمي، الأقوى في أمريكا الشمالية وأوروبا | طويل المدى (≥ 4 سنوات) |

| تزايد الوعي والتشخيص المبكر لاعتلال عضلة القلب التوسعي | +0.8% | عالمي، مكاسب مبكرة في الأسواق المتقدمة | متوسط المدى (2-4 سنوات) |

| التقدم التكنولوجي في علم أدوية قصور القلب | +0.6% | أمريكا الشمالية والاتحاد الأوروبي كقاعدة؛ انتشار إلى آسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| زيادة اعتماد الطب الدقيق والفحص الجيني | +0.4% | أمريكا الشمالية والاتحاد الأوروبي بشكل أساسي | طويل المدى (≥ 4 سنوات) |

| خط إنتاج قوي من العلاجات الجديدة والدعم التنظيمي | +0.3% | عالمي، مع القيادة التنظيمية في الولايات المتحدة والاتحاد الأوروبي | قصير المدى (≤ 2 سنة) |

| توسع الإنفاق على الرعاية الصحية في الاقتصادات الناشئة | +0.2% | آسيا والمحيط الهادئ كقاعدة، أمريكا اللاتينية، الشرق الأوسط وأفريقيا | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

ارتفاع الانتشار العالمي لأمراض القلب والأوعية الدموية

ارتفع انتشار قصور القلب من 25.43 مليون حالة في 1990 إلى 55.50 مليون في 2021، مما زاد من تجمع المرضى المصابين باعتلال عضلة القلب التوسعي الذين يبقون على قيد الحياة من النوبات الإقفارية الحادة ولكن يتطورون إلى خلل بطيني مزمن. تسرع الاقتصادات الناشئة هذا العبء حيث ترفع أنماط الحياة الحضرية معدلات ارتفاع ضغط الدم والسمنة ومتلازمة التمثيل الغذائي. مكاسب طول العمر تعقد الإصابة لأن تحسن الرعاية الحادة يبقي عضلة القلب الضعيفة حية لفترة كافية للتدهور. يواجه الأطباء السريريون لذلك تنوعاً نمطياً أوسع، مما يحث على حزم علاجية مخصصة تتجاوز البروتوكولات الموحدة. يدرك صناع الأدوية الفرصة للتقسيم حسب الحالة الأيضية المصاحبة، مقدمين نظم مزيجة تزامن الحصار العصبي الهرموني مع إعادة البرمجة الأيضية. بشكل جماعي، انتشار المرض والبقاء على قيد الحياة يوسعان القاعدة القابلة للمعالجة للسوق العالمي للعلاج الدوائي لاعتلال عضلة القلب التوسعي.

تزايد الوعي والتشخيص المبكر لاعتلال عضلة القلب التوسعي

معايير الجمعية الأوروبية لأمراض القلب لعام 2024 لاعتلال عضلة القلب البطيني الأيسر غير التوسعي تمكن التدخل قبل تضخم الحجرة الصريح، مما قد يوسع المجموعة القابلة للعلاج بنسبة 30-40%[1]European Society of Cardiology Working Group, "Definition and Classification of Nondilated LV Cardiomyopathy," springer.com. التصوير بالرنين المغناطيسي القلبي وتخطيط صدى القلب بالإجهاد يكتشفان التليف تحت السريري، موجهين بدء الدواء المبكر. برامج الفحص العائلي تكشف حاملي الطفرات قبل عقود من الأعراض، بينما منصات الوراثة الاستهلاكية تبذر إحالة المرضى الذاتية إلى العيادات المتخصصة. هذه التحولات التشخيصية تسحب الطلب العلاجي إلى الأمام في الخط الزمني للمرض، خالقة نوافذ علاج أطول لكل مريض. التدخل في المرحلة المبكرة يعزز أيضاً معدلات الاستجابة، مما يدعم حزم الأدلة من العالم الواقعي التي تسهل السداد. وبالتالي، يدمج مطورو الأدوية الإثراء القائم على المؤشرات الحيوية في التجارب السريرية، مما يسرع الوقت إلى الإثبات ويشحذ الموقع السوقي.

التقدم التكنولوجي في علم أدوية قصور القلب

إجماع الكلية الأمريكية لأمراض القلب لعام 2024 يؤيد العلاج الرباعي-ARNi، حاصر بيتا، مضاد مستقبل المعادن القشرية ومثبط SGLT-2-المُسلم بشكل متزامن لتعظيم تغطية المسار التآزري[2]American College of Cardiology, "2024 Expert Consensus Decision Pathway on Cardiomyopathies," acc.org. مثبطات SGLT-2 تظهر حماية القلب مستقلة عن السيطرة على الجلوكوز، تعمل من خلال إدرار الصوديوم وتحسين الطاقة والتأثيرات المضادة للالتهاب. مركبات ARNi تحافظ على نشاط الببتيد المدر للصوديوم، مما يقلل ضغط جدار البطين. هذه النظم متعددة المسارات تتطلب معايرة دقيقة؛ العلاجات الرقمية الآن تراقب وظائف الكلى وديناميكا الدم عن بُعد، مما يدفع تعديلات الجرعة التي تبقي الأحداث السلبية منخفضة. تتشارك الشركات الصيدلانية لذلك مع بائعي البرمجيات لتضمين خدمات الالتزام والمراقبة، محولة الحبوب إلى حزم رعاية قائمة على القيمة-متميز ناشئ في صناعة العلاج الدوائي لاعتلال عضلة القلب التوسعي.

زيادة اعتماد الطب الدقيق والفحص الجيني

حوالي 35-40% من حالات اعتلال عضلة القلب التوسعي لها محرك جيني قابل للتحديد، مع طفرات LMNA وBAG3 وتيتين من بين الأكثر انتشاراً. برامج المرحلة الثالثة مثل REALM-DCM (ARRY-371797 في طفرات LMNA) تجسد التجارب المحددة بالنمط الجيني. العلاج بالاستبدال الجيني لـ BAG3، RP-A701، حصل مؤخراً على موافقة IND الأمريكية ويستهدف قطاع انتشار أمريكي يضم 2000 مريض. التجمعات السكانية الأصغر تبرر التسعير المميز الذي يوازن تكلفة التطوير. التشخيص المصاحب يصبح إلزامياً، مما يفتح تيارات إيرادات مساعدة ويخلق تآزر الإطلاق المشترك بين شركات التكنولوجيا الحيوية وشركات التسلسل. المجموعات الدقيقة تقلل أيضاً تباين الدواء الوهمي، مما يقصر التسجيل ويقوي إشارات الفعالية التي تقلل المخاطرة في الاستثمار الرأسمالي في السوق العالمي للعلاج الدوائي لاعتلال عضلة القلب التوسعي.

تحليل أثر القيود

| تحليل أثر القيود | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| ارتفاع تكاليف العلاج وحواجز السداد | -0.7% | عالمي، الأكثر حدة في الأسواق الناشئة | متوسط المدى (2-4 سنوات) |

| متطلبات تنظيمية صارمة وأوقات موافقة طويلة | -0.5% | عالمي، عقبات مستمرة في الولايات المتحدة والاتحاد الأوروبي واليابان | طويل المدى (≥ 4 سنوات) |

| مخاوف السلامة والآثار السلبية للعلاج المتعدد الأدوية | -0.4% | عالمي، خاصة بين المسنين والمرضى متعددي الأمراض | قصير المدى (≤ 2 سنة) |

| محدودية الوصول إلى العلاجات المتقدمة في المناطق منخفضة ومتوسطة الدخل | -0.3% | البلدان منخفضة ومتوسطة الدخل عبر آسيا والمحيط الهادئ وأفريقيا وأمريكا اللاتينية | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

ارتفاع تكاليف العلاج وحواجز السداد

مافاكامتن مدرج بحوالي 300,000 دولار أمريكي سنوياً، بينما يمكن أن تتجاوز العلاجات الجينية أحادية الجرعة مليون دولار أمريكي، مما يثني الاستخدام حتى في التجمعات السكانية المؤمنة. يطلب دافعو الفواتير بيانات النتائج الطولية قبل التغطية الواسعة، إلا أن مثل هذه الأدلة تنضج بعد سنوات من الإطلاق، مما يؤخر انعطاف الإيرادات. تعتمد الاقتصادات الناشئة على الإنفاق من الجيب، مما يقيد الوصول للمستهلكين الحضريين الأثرياء ويقطع نمو الحجم. العلاجات المتقدمة تتطلب أيضاً تصوير متسلسل ووراثيات ومراقبة للمؤشرات الحيوية، مما يراكم تكاليف مساعدة على أنظمة الصحة. يقوم المصنعون لذلك بتجريب عقود قائمة على النتائج ونماذج دفع بالأقساط، إلا أن شك التسعير يستمر ويخفف وتيرة التوسع للسوق العالمي للعلاج الدوائي لاعتلال عضلة القلب التوسعي.

متطلبات تنظيمية صارمة وأوقات موافقة طويلة

تم تمديد تاريخ PDUFA لأفيكامتن إلى ديسمبر 2025 لاستيعاب مناقشات REMS التفصيلية، مما يوضح كيف يمكن لأطر مراقبة السلامة أن تعرقل جداول الإطلاق. تواجه العلاجات الجينية أسئلة تكامل الناقل والتحرير خارج الهدف التي تجبر المنظمين على طلب متابعة لمدة عقد. البروتوكولات المختلطة يجب أن تظهر فائدة إضافية ومواصفات تفاعل مقبولة، مما يزيد تعقيد وتكلفة التجربة. شركات التكنولوجيا الحيوية الأصغر غالباً تفتقر للرأسمال للتنقل في المراجعات، مما يؤدي إلى الشراكة أو الاستحواذ كالمخرج الوحيد القابل للحياة. بشكل جماعي، الموافقات الطويلة ترفع مخاطر التطوير وتثني الدخول التنافسي وتبطئ سرعة الابتكار داخل صناعة العلاج الدوائي لاعتلال عضلة القلب التوسعي.

تحليل القطاعات

حسب فئة الدواء: مثبطات SGLT-2 تقود الثورة الأيضية

تستمر الوصفات الحالية في الاعتماد على مثبطات الإنزيم المحول للأنجيوتنسين، إلا أن حصتها البالغة 34.65% في 2024 تتآكل تدريجياً حيث تتوسع مثبطات SGLT-2 بسرعة على مسار نمو سنوي مركب قدره 6.54%، مدعومة ببيانات تقليل الوفيات القوية. تحافظ العوامل العصبية الهرمونية على أولوية الإرشادات، لكن إعادة البرمجة الأيضية تقدم طبقة تعديل جديدة للمرض تتردد صداها مع أطباء القلب الذين يعالجون المرضى متعددي الأمراض. تسلط خطوط الإنتاج التطويرية الآن الضوء على مثبطات الميوسين القلبي ومعدلات الساركومير التي تستهدف الميكانيكا الانقباضية مباشرة؛ وضع مافاكامتن السابقة، ويتبع أفيكامتن بتحسين REMS. العلاجات الخلوية مثل ديراميوسيل تسلم إشارات تجديدية، بينما منتجات ARNi تربط بين النماذج التقليدية والناشئة بتعزيز إشارة مدر الصوديوم. يوسع هذا التنوع الآلي الواسع الترسانة العلاجية ويدعم فسيفساء تنافسية معقدة للسوق العالمي للعلاج الدوائي لاعتلال عضلة القلب التوسعي.

تسعى أصول SGLT-2 من الجيل الثاني لجرعات أسبوعية واحدة لرفع الالتزام. في الوقت ذاته، يسعى البحث في معدلات الميتوكوندريا لتصحيح عجز الطاقة الجوهري في عضلة القلب التوسعية. حزم المزيج التي تمزج الحصار العصبي الهرموني مع العوامل الأيضية في التجارب المبكرة، تنذر بتركيبات جرعة ثابتة قد تهيمن على الوصفات المستقبلية. استراتيجيات التسعير تحور حول الفائدة الإضافية المظهرة في التجارب المباشرة، ميدان تمنح فيه الدراسات الفرعية المقسمة بدقة ميزة. النتيجة منظر منتج مقسم للغاية إلا أنه متآزر يعطي الأطباء السريريين خوارزميات مرنة بينما يتحدى دافعي الفواتير للتوفيق بين الدلالات المتداخلة عبر الأمراض المصاحبة المزمنة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب طريقة الإعطاء: تكامل الأجهزة يعيد تشكيل التسليم

تبقى التركيبات الفموية الأكثر استخداماً بسبب الراحة والألفة. ومع ذلك، تتحول زخم النمو نحو منصات التسليم المدعومة بالأجهزة التي تزود دعماً ميكانيكياً أو كهربائياً متسقاً وتتجاوز حواجز الالتزام. تحفيز البطين الأيسر بدون أسلاك وتحفيز نظام التوصيل وتعديل الانقباض القلبي تمثل زرعات بأدنى تداخل تعزز العلاج الدوائي. معايير الاستخدام المناسب 2025 ACC/AHA تدرج 335 سيناريو سريري يوجه متى وكيف نجمع الأدوية مع الأجهزة، مما يعكس شجرة القرار المتطورة التي تواجه الآن أطباء الفيزيولوجيا الكهربائية [JACC.ORG]. مضخات الحقن تحت الجلد للبيولوجيات الجديدة تتقدم أيضاً عبر دراسات الجدوى، واعدة بالتعرض المستدام بينما تتجنب أجنحة حقن المستشفى.

النظم البيئية الرقمية المربوطة بالزرعات تدفق البيانات الديناميكية الدموية إلى تحليلات السحابة، مسمحة بتعديل الجرعة المدفوع بالخوارزمية للعوامل الفموية المصاحبة. هذا النموذج المتحكم بالحلقة المغلقة يطمس الحد بين أسواق الدواء والجهاز ويدعو المشاريع المشتركة بين شركات التكنولوجيا الطبية والصيدلانية. رغم أن النفقة الرأسمالية الأولية مرتفعة، تتشكل أطر التعاقد القائمة على القيمة التي تربط السداد بتقليل دخول المستشفى، خالقة مساحة اقتصادية للتقنيات المميزة وتوسع إجمالي الإنفاق داخل السوق العالمي للعلاج الدوائي لاعتلال عضلة القلب التوسعي.

حسب مسببات المرض: الرؤى الجينية تقود المناهج المستهدفة

مثلت المسببات الوراثية والعائلية 32.67% من حصة السوق العالمي للعلاج الدوائي لاعتلال عضلة القلب التوسعي في 2024، مما يعكس وضوح التشخيص العالي ودعوة المرضى المنظمة التي تسرع تسجيل التجارب. الحالات مجهولة السبب، رغم الأصول غير الواضحة، تمثل القطاع الأسرع نمواً حيث يكشف التصوير المحسن المرض غير المكتشف سابقاً؛ معدل نموهم السنوي المركب 6.87% يتحدث عن حاجة غير ملباة كبيرة في المرضى الذين لا يخططون لعيوب جين واحد. الأنواع الفرعية الإقفارية والسامة والغدد الصماء الأيضية تشكل معاً باقي متجانس لا يزال يستفيد من العلاج الطبي الإرشادي ولكن قد يتلقى قريباً خيارات دقيقة مع نضج نماذج المخاطر متعددة الجينات.

منصات الاستبدال الجيني تستهدف منافذ أحادية الجين مثل BAG3 أو LMNA، بينما تسعى العلاجات الجزيئية RNA مسارات microRNA المتورطة عبر مسببات متعددة. تصاميم التجارب السريرية التكيفية تستخدم أذرع دواء وهمي مشتركة ولوحات مؤشر حيوي مسببة لتحسين الكفاءة عبر هذه الدراسات الفرعية، مما يقلل التكلفة لكل موافقة. من المتوقع أن يضاعف هذا المنهج المعياري إطلاقات الأدوية الجديدة دون تشبع أي تجمع مريض واحد، وبالتالي يحافظ على تنوع الإيرادات في السوق العالمي للعلاج الدوائي لاعتلال عضلة القلب التوسعي.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المستخدم النهائي: معاهد البحث تسرع الابتكار

تبقى المستشفيات القناة الرئيسية للصرف، إلا أن المراكز الطبية الأكاديمية ومعاهد البحث تسجل أحد زيادات الحجم مع تشغيلها تجارب العلاج الدقيق وبرامج الاستخدام الرحيم. مشاركتها تسرع أول عمل في الإنسان وتجذب التمويل الخيري وتركز خبرة المرض النادر التي تفتقر إليها المستشفيات الأساسية. أكثر من 500 موضوع مسجل في دراسة ACACIA-HCM توضح النطاق المطلوب لتصديق مثبطات الميوسين، والبنية التحتية المماثلة تُعاد أغراضها الآن لاعتلال عضلة القلب التوسعي. العيادات المتخصصة تنشر لاحقاً البروتوكولات إلى أطباء القلب المجتمعيين، موسعة المدى دون تخفيف جودة الرعاية.

تكامل الذكاء الاصطناعي يقوم بحفظ أرشيف تخطيط صدى القلب الكبير، موضحاً المرشحين المحتملين للعلاجات البحثية وتحويلهم إلى مجموعات سجل تعلم توسعات الملصق المستقبلي. كونسورتيوم أكاديمي-صناعي يدعو أيضاً للسداد التكيفي الذي يتبع نضج الأدلة، مما يسرع اعتماد السوق عندما تربح الوكلاء الموافقة. هذه الديناميكيات تضع مراكز البحث كمحاور ابتكار وعملاء مبكرين عالي الحجم داخل صناعة العلاج الدوائي لاعتلال عضلة القلب التوسعي.

التحليل الجغرافي

تثبت أمريكا الشمالية السوق العالمي للعلاج الدوائي لاعتلال عضلة القلب التوسعي بـ 42.43% من الإيرادات العالمية في 2024، مدعومة بأنظمة سداد ناضجة وقيادة إرشادية تؤيد الاستيعاب السريع للفئات الجديدة. انتشار السمنة وارتفاع ضغط الدم المرتفع في المنطقة يحافظ على قاعدة دوائية واسعة، بينما تتصدر المراكز الأكاديمية الممولة جيداً تجارب العلاج الجيني مجذبة الاستثمار الداخل. تلاقي ضغط دافع الفواتير وعقود قائمة على النتائج ينقل تدريجياً المخاطرة الاقتصادية إلى المصنعين، إلا أن الأدوية المميزة لا تزال تربح الاعتماد حيث تتحقق بيانات العالم الواقعي من تقليلات دخول المستشفى.

تتبع أوروبا بنمو مفرد رقمي ثابت، مدعومة بتسعير مرجعي عبر الحدود ومسار مراجعة متدحرج لوكالة الأدوية الأوروبية التي تسرع التخويل للعلاجات الاختراق. يستمر التباين على مستوى البلد-ألمانيا تحتضن تكامل الجهاز بسرعة بينما جنوب أوروبا يبقى حساس السعر-إلا أن توافق الإرشادات يحافظ على ممارسة سريرية متسقة. يستفيد السوق العالمي للعلاج الدوائي لاعتلال عضلة القلب التوسعي من شبكات دعوة مرضى قوية في المملكة المتحدة وهولندا واسكندنافيا، التي تسهل جمع الأدلة المدفوع بالسجل الذي يقنع دافعي الفواتير العمومية لسداد عوامل الدقة عالية التكلفة.

آسيا والمحيط الهادئ، نامية بمعدل نمو سنوي مركب 5.45%، تعيد تشكيل النظرة العالمية حيث يرتفع انتشار قصور القلب في الصين أسرع من المتوسط العالمي وتعزز الحكومات ميزانيات القلب والأوعية الدموية[3]Editorial Board, "Heart Failure Statistics China 2024," biomedcentral.com. الديموغرافية فائقة التقدم في السن لليابان تحفز استيعاب الجهاز، بينما تنوع الطبقة الوسطى الناشئة في الهند الطلب خارج مستشفيات التعليم العالي العامة إلى سلاسل أمراض القلب الخاصة. تطلق الوكالات التنظيمية في الصين وكوريا الجنوبية تجارب مراجعة الوقت الحقيقي لتقصير تأخر الموافقة خلف الولايات المتحدة والاتحاد الأوروبي، واعدة بالتقاط إيرادات أبكر للراعين متعددي الجنسيات. رغم ذلك، تغطية التأمين المتغيرة وحدود الأسعار تجبر نماذج التسعير المدرج التي تحافظ على الحجم بينما تحمي سلامة تسعير القائمة العالمية داخل السوق العالمي للعلاج الدوائي لاعتلال عضلة القلب التوسعي.

المشهد التنافسي

شركات القلب والأوعية الدموية الكبيرة الراسخة-نوفارتيس وأسترازينيكا وبريستول مايرز سكويب-تستمر في استخلاص مبيعات كبيرة من الفئات العصبية الهرمونية ولكنها تطارد الآن الأهداف الأيضية والوراثية لاستدامة النمو. نشاط الاستحواذ يعكس هذا التحور: شراء إيلي ليلي بـ 1.3 مليار دولار أمريكي لشركة فيرف ثيرابيوتيكس أمن أدوات تحرير القاعدة الأدينية للاضطرابات الدهنية الموروثة مع تداخل اعتلال عضلة القلب. شراء نوفو نورديسك بـ 1 مليار يورو لشركة كارديور فارماسيوتيكالز أضاف علاجات microRNA التي تعدل إعادة التشكيل السيئ التكيف. هذه الصفقات تؤكد المكافأة على تقنيات المنصة التي يمكن أن تولد أصول خط إنتاج متعددة بدلاً من منتجات مفردة.

مبتكرون متوسطو الرأسمال مثل سيتوكينيتيكس يتخصصون في بيولوجيا الساركومير وقد تقدموا بأفيكامتن إلى مراجعة متأخرة، بينما تركز روكيت فارماسيوتيكالز حصرياً على اعتلالات عضلة القلب أحادية الجين. داخلو العلاج الخلوي كابريكور وميزوبلاست يستكشفون مناهج خيفي موجهة لتجديد عضلة القلب. الكثافة التنافسية أعلى في مثبطات SGLT-2 حيث أعضاء الفئة يحملون ملصقات قابلة للتبديل، مما يقود الشركات للتمييز من خلال مزيجات جرعة ثابتة وإضافات مراقبة رقمية. على النقيض، تظهر فئات العلاج الجيني ومثبط الميوسين تنافس مباشر محدود، محافظة على قوة التسعير والهامش ولكن تتطلب تعليماً كبيراً لقيادة الاعتماد في السوق العالمي للعلاج الدوائي لاعتلال عضلة القلب التوسعي.

التعاونات الاستراتيجية تربط التشخيص والعلاجات: إيلومينا تتشارك مع شركات الأدوية لتطوير لوحات الجيل التالي المشترك التي تقسم تسجيل التجارب، بينما بائعو التكنولوجيا الطبية يضمنون دعم القرار الدوائي في لوحات الزرع. اكتشاف الدواء بقيادة الذكاء الاصطناعي يطمس أكثر خطوط القطاع؛ الشراكات مع عمالقة البرمجيات تسرع تحديد الهدف وتقصر المراحل ما قبل السريرية. بشكل جماعي، هذه التحالفات تخلق نظم رعاية متكاملة تمدد الحدود التنافسية خارج الصيغ التقليدية إلى صناعة العلاج الدوائي لاعتلال عضلة القلب التوسعي الأوسع.

قادة صناعة العلاج الدوائي لاعتلال عضلة القلب التوسعي

-

شركة أسترازينيكا

-

شركة فايزر

-

شركة نوفارتيس

-

شركة بريستول مايرز سكويب (بما في ذلك مايوكارديا)

-

شركة كابريكور ثيرابيوتيكس

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مايو 2025: أبلغت فيرف ثيرابيوتيكس عن بيانات أولية إيجابية من تجربة Heart-2 المرحلة 1b لـ VERVE-102، محققة متوسط تقليل LDL-C بنسبة 53% مع وضع المسار السريع لإدارة الغذاء والدواء.

- مايو 2025: أكدت سيتوكينيتيكس تمديد إدارة الغذاء والدواء لتاريخ PDUFA لأفيكامتن إلى 26 ديسمبر 2025 وأكملت تسجيل أكثر من 500 مريض في ACACIA-HCM.

- أبريل 2025: سجلت بوسطن ساينتيفيك رقماً قياسياً في إيرادات القلب والأوعية الدموية للربع الأول 2025 بـ 4.663 مليار دولار أمريكي وأطلقت تجارب ELEVATE-PF وOPTION-A.

- فبراير 2025: حصلت بريدج بايو فارما على موافقة إدارة الغذاء والدواء لـ Attruby (أكوراميديس) لعلاج اعتلال عضلة القلب الأميلويدي ترانسثيريتين.

- ديسمبر 2024: أنهت إيلي ليلي استحواذها بـ 1.3 مليار دولار أمريكي على فيرف ثيرابيوتيكس.

- نوفمبر 2024: اشترت نوفو نورديسك كارديور فارماسيوتيكالز بأكثر من مليار يورو.

نطاق تقرير السوق العالمي للعلاج الدوائي لاعتلال عضلة القلب التوسعي

حسب نطاق التقرير، اعتلال عضلة القلب التوسعي هو مرض في عضلة القلب، يبدأ عادة في حجرة الضخ الرئيسية للقلب (البطين الأيسر). البطين يتمدد ويرق (يتوسع) ولا يستطيع ضخ الدم بالإضافة إلى قلب صحي. بشكل عام، يشير إلى شذوذ عضلة القلب نفسها. السوق العالمي للعلاج الدوائي لاعتلال عضلة القلب التوسعي مقسم حسب فئة الدواء (مضادات الألدوستيرون، مثبطات الإنزيم المحول للأنجيوتنسين، حاصرات مستقبلات الأنجيوتنسين II، حاصرات بيتا)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا، وأمريكا الجنوبية). تقرير السوق يغطي أيضاً أحجام السوق المقدرة والاتجاهات لـ 17 بلداً مختلفاً عبر المناطق الرئيسية عالمياً. يقدم التقرير القيمة (بمليون دولار أمريكي) للقطاعات المذكورة أعلاه.

| مثبطات الإنزيم المحول للأنجيوتنسين |

| حاصرات بيتا |

| حاصرات مستقبلات الأنجيوتنسين II |

| مضادات الألدوستيرون |

| مثبطات مستقبل الأنجيوتنسين-النيبريليسين (ARNi) |

| مثبطات SGLT-2 |

| أخرى / ناشئة (الجين، الخلية، معدلات الميوسين) |

| فموي |

| وريدي |

| تحت الجلد |

| قابل للزرع / وسائط الجهاز |

| وراثي / عائلي |

| مجهول السبب |

| إقفاري |

| مُحفز بالسموم (الكحول، العلاج الكيميائي، إلخ.) |

| معدٍ / التهابي |

| غدد صماء / أيضي |

| أمراض أخرى |

| المستشفيات |

| عيادات أمراض القلب المتخصصة |

| معاهد البحث والأكاديمية |

| مستخدمين نهائيين آخرين |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| كوريا الجنوبية | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية |

| حسب فئة الدواء | مثبطات الإنزيم المحول للأنجيوتنسين | |

| حاصرات بيتا | ||

| حاصرات مستقبلات الأنجيوتنسين II | ||

| مضادات الألدوستيرون | ||

| مثبطات مستقبل الأنجيوتنسين-النيبريليسين (ARNi) | ||

| مثبطات SGLT-2 | ||

| أخرى / ناشئة (الجين، الخلية، معدلات الميوسين) | ||

| حسب طريقة الإعطاء | فموي | |

| وريدي | ||

| تحت الجلد | ||

| قابل للزرع / وسائط الجهاز | ||

| حسب مسببات المرض | وراثي / عائلي | |

| مجهول السبب | ||

| إقفاري | ||

| مُحفز بالسموم (الكحول، العلاج الكيميائي، إلخ.) | ||

| معدٍ / التهابي | ||

| غدد صماء / أيضي | ||

| أمراض أخرى | ||

| حسب المستخدم النهائي | المستشفيات | |

| عيادات أمراض القلب المتخصصة | ||

| معاهد البحث والأكاديمية | ||

| مستخدمين نهائيين آخرين | ||

| الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هي قيمة السوق العالمي للعلاج الدوائي لاعتلال عضلة القلب التوسعي في 2025؟

حجم السوق العالمي للعلاج الدوائي لاعتلال عضلة القلب التوسعي هو 381.55 مليون دولار أمريكي في 2025.

أي فئة دواء تنمو الأسرع؟

تقود مثبطات SGLT-2 النمو بمعدل نمو سنوي مركب 6.54% حتى 2030، مما يعكس فوائد حماية القلب خارج السيطرة على الجلوكوز.

لماذا تُرى منطقة آسيا والمحيط الهادئ كمنطقة النمو الرئيسية؟

ارتفاع انتشار القلب والأوعية الدموية وتوسع استثمار الرعاية الصحية والمراجعة التنظيمية المسرعة تقود معدل نمو سنوي مركب 5.45% في آسيا والمحيط الهادئ.

كيف تشكل الوراثيات العلاجات الجديدة؟

حوالي 35-40% من الحالات مرتبطة بالطفرات، مما يمكن العلاجات المستهدفة مثل الجزيئات الصغيرة المركزة على LMNA وناقلات الاستبدال الجيني BAG3.

ما الذي يحد من الاعتماد الأوسع للعلاجات المتقدمة؟

التكلفة المرتفعة وتأخيرات السداد والتقييمات التنظيمية الطويلة تبطئ الانتشار رغم الفعالية المظهرة.

أي شركات قامت مؤخراً بعمليات استحواذ استراتيجية؟

اشترت إيلي ليلي فيرف ثيرابيوتيكس لقدرات تحرير الجين، واستحوذت نوفو نورديسك على كارديور فارماسيوتيكالز لأصول microRNA، مسلطة الضوء على المكافأة على منصات أمراض القلب الدقيقة.

آخر تحديث للصفحة في: