حجم وحصة سوق أجهزة التنفس الصناعي غير الباضعة

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 3.37 مليار دولار أمريكي |

| حجم السوق (2030) | 4.47 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 6.22% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | منخفض |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق أجهزة التنفس الصناعي غير الباضعة بواسطة Mordor Intelligence

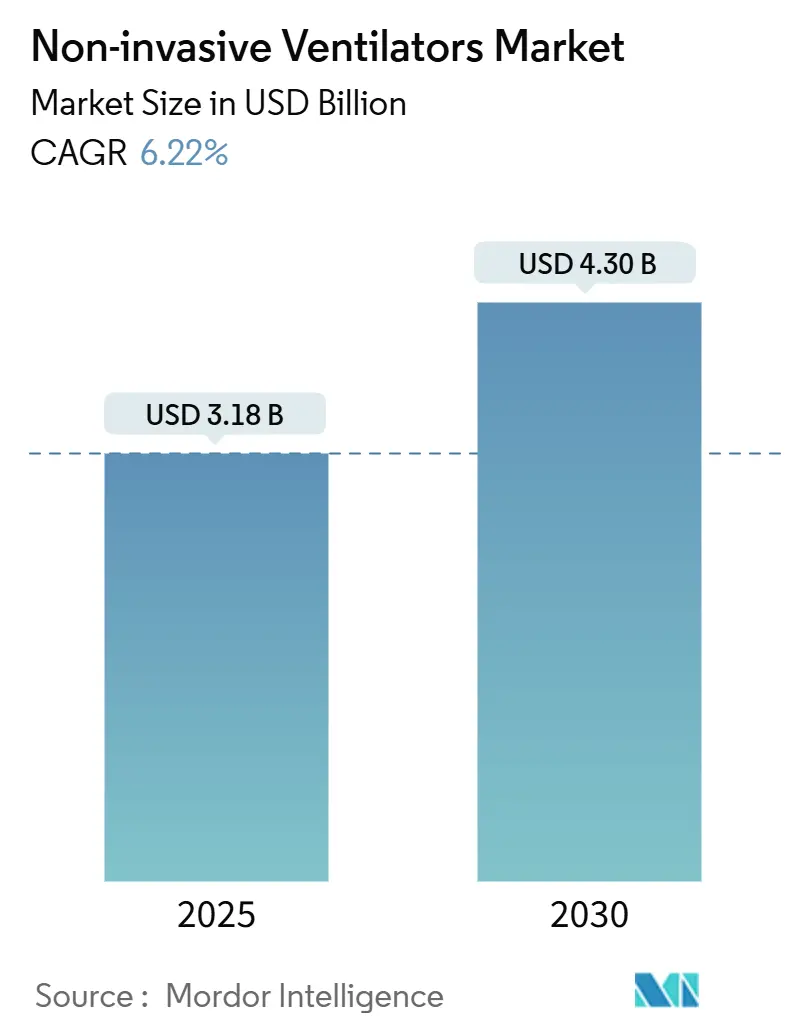

بلغ سوق أجهزة التنفس الصناعي غير الباضعة 3.18 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 4.30 مليار دولار أمريكي بحلول عام 2030، محققاً معدل نمو سنوي مركب قدره 6.22%. يشهد الطلب تحولاً من الزيادات المدفوعة بالجائحة إلى نمو علماني مرتكز على إدارة أمراض الجهاز التنفسي المزمنة، ومتطلبات رعاية المسنين، وتزايد اعتماد العلاج المنزلي. تعمل خوارزميات الذكاء الاصطناعي التي تضبط توصيل الضغط بدقة، إلى جانب مفاهيم الضغط السلبي المبسطة للأماكن محدودة الموارد، على توسيع البصمة السريرية لسوق أجهزة التنفس الصناعي غير الباضعة. يركز مصنعو الأجهزة على الواجهات الموجهة للراحة، وتقليل الضوضاء، والاتصال السحابي للحفاظ على المرضى في العلاج، بينما يوسع دافعو الرسوم في الولايات المتحدة وبلدان مختارة في الاتحاد الأوروبي السداد لتخفيف قيود الميزانية. يدعم التطوير الصحي في آسيا والمحيط الهادئ، واستقرار سلسلة التوريد لأشباه الموصلات، والموافقات السريعة من إدارة الغذاء والدواء الأمريكية للمنصات المحمولة نظرة مرنة لسوق أجهزة التنفس الصناعي غير الباضعة خارج جدران المستشفيات التقليدية.

النقاط الرئيسية للتقرير

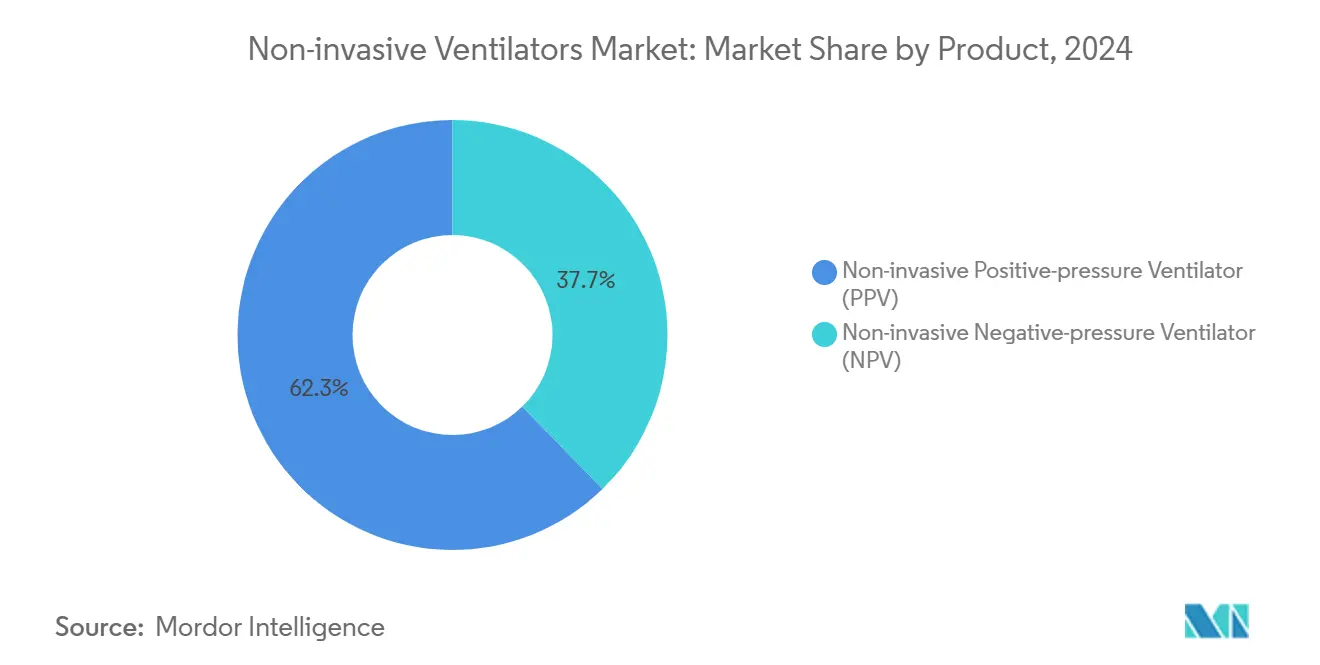

- حسب فئة المنتج، تصدرت أجهزة التنفس الصناعي غير الباضعة بالضغط الإيجابي بحصة إيرادات قدرها 62.36% في عام 2024؛ من المتوقع أن تنمو أجهزة التنفس الصناعي غير الباضعة بالضغط السلبي بمعدل نمو سنوي مركب قدره 7.15% حتى عام 2030.

- حسب التطبيق، استحوذ مرض الانسداد الرئوي المزمن والربو على 58.71% من حصة سوق أجهزة التنفس الصناعي غير الباضعة في عام 2024، بينما تستعد متلازمة الضائقة التنفسية لأسرع معدل نمو سنوي مركب قدره 7.38% حتى عام 2030.

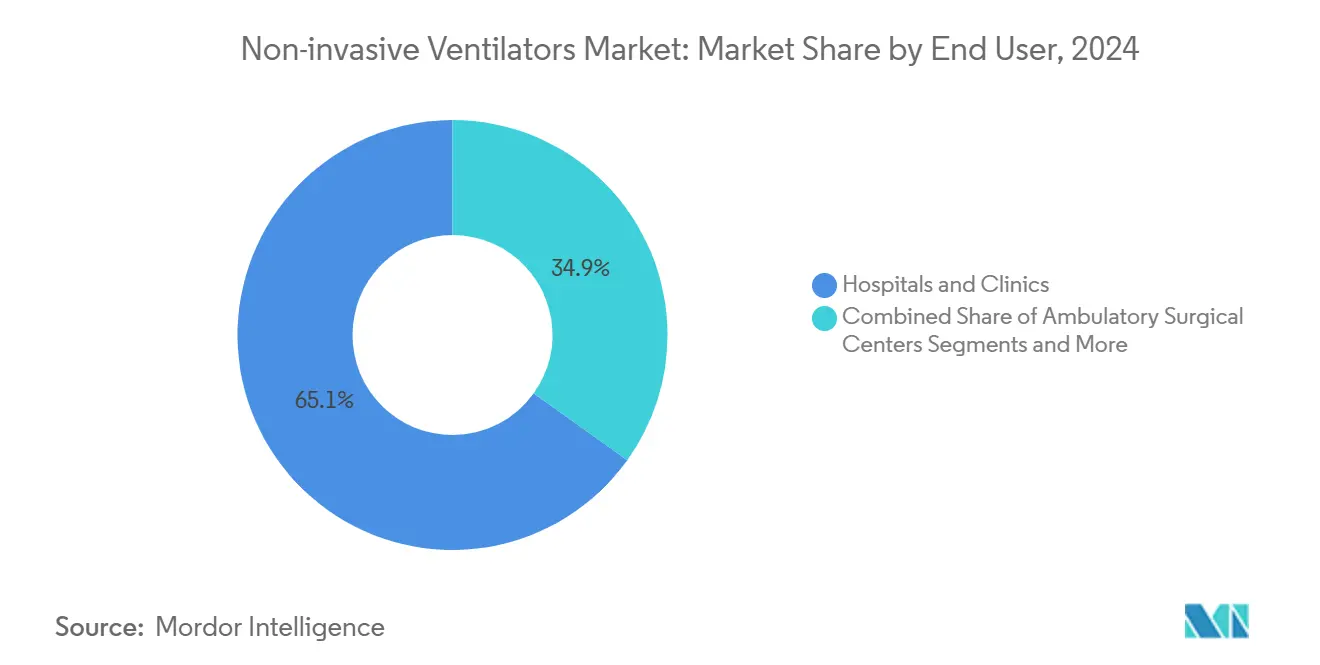

- حسب المستخدم النهائي، استحوذت المستشفيات والعيادات على 65.14% من حجم سوق أجهزة التنفس الصناعي غير الباضعة في عام 2024، إلا أن إعدادات الرعاية المنزلية مهيأة للتوسع بمعدل نمو سنوي مركب قدره 7.91% بين 2025-2030.

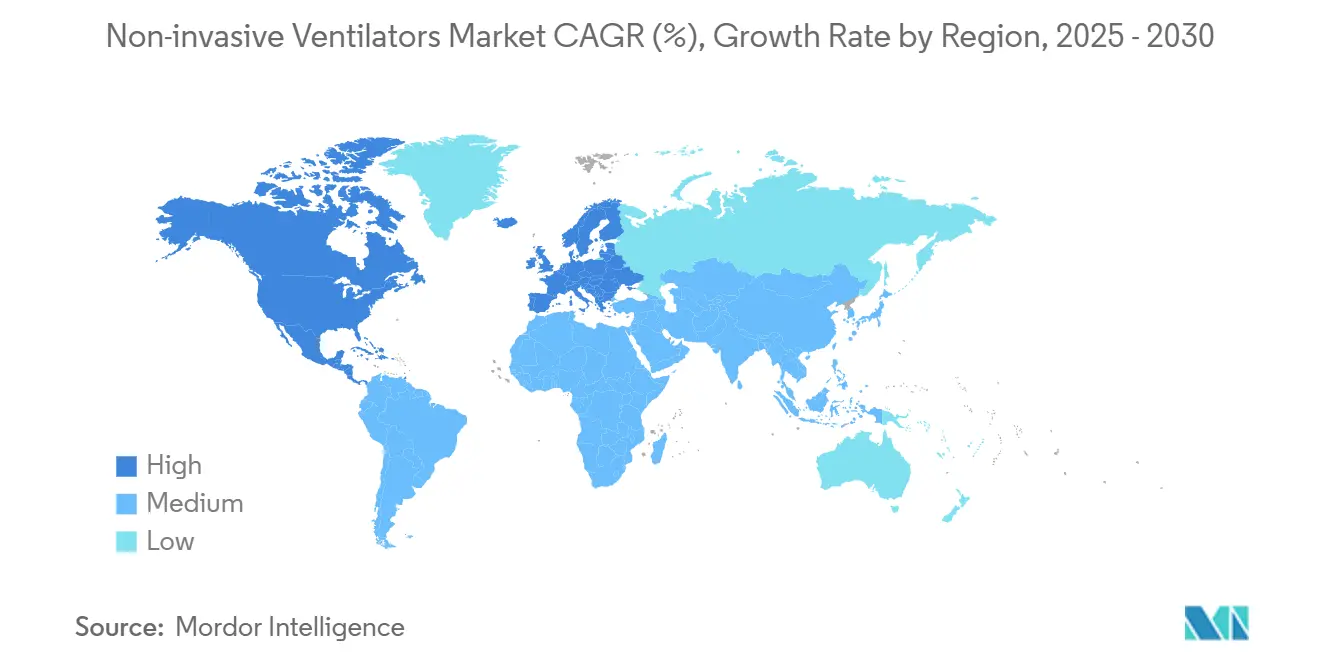

- جغرافياً، استحوذت أمريكا الشمالية على 43.45% من الإيرادات في عام 2024، بينما من المتوقع أن تحقق آسيا والمحيط الهادئ أعلى معدل نمو سنوي مركب قدره 8.14% خلال فترة التوقعات.

اتجاهات ورؤى سوق أجهزة التنفس الصناعي غير الباضعة العالمية

تحليل تأثير العوامل المحركة

| العامل المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| تزايد انتشار حالات مرض الانسداد الرئوي المزمن والربو | +1.8% | عالمي، مع تركز في أمريكا الشمالية وأوروبا | طويل الأمد (≥ 4 سنوات) |

| زيادة دخول المسنين إلى وحدات العناية المركزة | +1.2% | عالمي، خاصة آسيا والمحيط الهادئ وأمريكا الشمالية | متوسط الأمد (2-4 سنوات) |

| التحول نحو العلاج بأجهزة التنفس الصناعي غير الباضعة المنزلية | +1.5% | أمريكا الشمالية والاتحاد الأوروبي، متوسعة إلى آسيا والمحيط الهادئ | متوسط الأمد (2-4 سنوات) |

| توسيع السداد للأجهزة المنزلية غير الباضعة | +0.9% | أمريكا الشمالية، أسواق مختارة في الاتحاد الأوروبي | قصير الأمد (≤ سنتان) |

| اكتساب أنماط الذكاء الاصطناعي المغلقة الحلقة زخماً | +0.6% | عالمي، بقيادة الأسواق المتقدمة | طويل الأمد (≥ 4 سنوات) |

| ظهور أجهزة الضغط السلبي منخفضة التكلفة للبلدان منخفضة ومتوسطة الدخل | +0.4% | آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا، أمريكا اللاتينية | طويل الأمد (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

تزايد انتشار حالات مرض الانسداد الرئوي المزمن والربو

يعيش أكثر من 390 مليون شخص مع مرض الانسداد الرئوي المزمن و262 مليون مع الربو في جميع أنحاء العالم، مما يولد طلباً ثابتاً على دعم التهوية المتقدم. تُظهر التحليلات الشاملة أن التهوية غير الباضعة طويلة الأمد تقلل الوفيات في مجموعات انقطاع التنفس الانسدادي النومي ومرض الانسداد الرئوي المزمن مع فرط ثاني أكسيد الكربون. يضيف تقرير GOLD 2025 السيطرة على مخاطر القلب والأوعية الدموية وإدارة التفاقم المرتبط بالمناخ إلى مسارات العلاج، مفضلاً التهوية الذكية التي تتكيف مع الفسيولوجيا المتقلبة. يقلل الدعم المضمون للحجم المتوسط المقترن بمراقبة ثاني أكسيد الكربون عبر الجلد من خطر إعادة التنبيب خلال 48 ساعة ويقصر الإقامة لحالات مرض الانسداد الرئوي المزمن الحاد على المزمن. تخصص منصات التحليل في الوقت الفعلي العلاج وتقلل من الدخول غير المخطط له من خلال التنبؤ بأحداث التدهور.

زيادة دخول المسنين إلى وحدات العناية المركزة

يمثل البالغون فوق 65 عاماً جزءاً متنامياً من إشغال العناية المركزة، غالباً ما يعانون من فشل تنفسي ومضاعفات متعددة. تقلل التهوية غير الباضعة من جهد الشهيق وتحسن أحجام المد والجزر لدى المرضى المسنين مقارنة بالأكسجين الأنفي عالي التدفق. تتضمن بروتوكولات الأجهزة الآن عتبات تحفيز أقل وميزات التزامن لتتناسب مع انخفاض قوة العضلات، مما يقلل احتمالات فشل الإزالة من التنبيب. توسع الأنظمة الصحية أسرة العناية المركزة لكنها تفضل التهوية غير الباضعة لتجنب مضاعفات مجرى الهواء الباضعة ولتقصير مدة الإقامة، محمية الميزانيات مع رفع درجات الجودة.

التحول نحو العلاج بأجهزة التنفس الصناعي غير الباضعة المنزلية

تخلق المنصات المحمولة التي تزن أقل من 2 كيلوغرام، وأوقات تشغيل البطارية التي تتجاوز 10 ساعات، وتليمتري البلوتوث بدائل قابلة للتطبيق للمراقبة الليلية في المستشفى. فتحت CMS تحليل تغطية وطني للتهوية غير الباضعة المنزلية في مرض الانسداد الرئوي المزمن، مولدة زخماً لنماذج الرعاية الخارجية [1]U.S. Centers for Medicare & Medicaid Services, "National Coverage Analysis for Home Mechanical Ventilation," cms.gov . تؤكد التجارب العشوائية أن التهوية غير الباضعة المنزلية ترفع مؤشرات جودة الحياة بشكل كبير وتقلل من إعادة الدخول في مرض الانسداد الرئوي المزمن المستقر الشديد. تنقل لوحات إنترنت الأشياء بيانات الالتزام والتسرب والضغط إلى الأطباء، مما يمكن من تعديلات الإعدادات في نفس اليوم التي تبقي المرضى في النطاقات العلاجية. تتراكم توفيرات التكلفة من تجنب أيام المرضى الداخليين وتقليل احتياجات النقل.

توسيع السداد للأجهزة المنزلية غير الباضعة

دخل رمز HCPCS الجديد E0468 لأجهزة التنفس المزدوجة الوظيفة حيز التنفيذ في أبريل 2024، معكساً قبول صانعي السياسات لتقنيات التهوية الهجينة. تنقح تحديثات جدول الرسوم المقترح لعام 2025 وحدات القيمة النسبية لخدمات الجهاز التنفسي، مما قد يرفع مشاركة الأطباء في برامج التهوية غير الباضعة المنزلية. تحاكي شركات التأمين التجارية تحركات Medicare، مستشهدة بدراسات توثق انخفاض معدلات إعادة الدخول خلال 30 يوماً بنسبة 25% في المرضى المُدارين بالتهوية غير الباضعة المراقبة عن بُعد. تقلل الموافقات المبسطة 510(k) للوحدات المحمولة من وقت الوصول للسوق للمبتكرين مع الحفاظ على صرامة المراقبة بعد السوق.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| خطر الالتهاب الرئوي المرتبط بالتهوية الصناعية | -0.8% | عالمي، تأثير أعلى في الأسواق النامية | متوسط الأمد (2-4 سنوات) |

| ارتفاع تكلفة الجهاز والصيانة | -0.7% | آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا، أمريكا اللاتينية | قصير الأمد (≤ سنتان) |

| فجوة المهارات في التعامل مع أنماط التهوية غير الباضعة المتقدمة | -0.5% | عالمي، خاصة البلدان منخفضة ومتوسطة الدخل | طويل الأمد (≥ 4 سنوات) |

| هشاشة سلسلة التوريد للمكونات الحرجة | -0.4% | عالمي، متركز في المناطق المعتمدة على أشباه الموصلات | قصير الأمد (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

خطر الالتهاب الرئوي المرتبط بالتهوية الصناعية

يتراوح معدل حدوث الالتهاب الرئوي المرتبط بالتهوية الصناعية من 9.2% إلى 30% في مجموعات التهوية الميكانيكية، مضيفاً حوالي 544,467 دولار أمريكي لكل حالة إلى فواتير المستشفى مقارنة بالمرضى غير المصابين. يعقد التباين التشخيصي الوقاية، مما يدفع الجمعيات العالمية للعدوى لتوحيد الحزم التي تجمع رفع رأس السرير، ونظافة الدائرة، والتحريك المبكر. بينما تتجنب التهوية غير الباضعة التنبيب، يمكن أن تؤدي تسريبات القناع وتراكم الإفرازات إلى العدوى، مما يتطلب تعديلات في التصميم مثل التصريف التلقائي للإفرازات والأسطح المضادة للميكروبات. تُظهر حملات التعليم في البلدان منخفضة ومتوسطة الدخل أن الالتزام بالحزم يقلل معدلات الالتهاب الرئوي المرتبط بالتهوية الصناعية بنسبة تصل إلى 35%، محمية الميزانيات الهشة.

ارتفاع تكلفة الجهاز والصيانة

تستلزم أجهزة التهوية المتقدمة نفقات رأسمالية مقدمة تضغط على مقدمي الخدمة في الأسواق الناشئة، بينما يمكن أن تساوي الصيانة السنوية 3-5% من إيرادات المستشفى المخصصة لخدمات سلسلة التوريد. يتطلب تعقيد المكونات معايرة دورية ومهندسين طبيين حيويين مهرة. تخفف وحدات الضغط السلبي المبسطة المصنوعة من مواد محلية المصدر بحوالي 262 دولار أمريكي لكل جهاز ضغوط التكلفة دون المساومة على السلامة عند الاستخدام تحت بروتوكولات صارمة. تنشر برامج التأجير التي تجمع الأجهزة والمواد الاستهلاكية والدعم عن بُعد النفقات على آفاق متعددة السنوات، منح المستشفيات الأصغر الوصول للعلاج المتميز.

تحليل الشرائح

حسب المنتج: هيمنة الضغط الإيجابي تدعم الابتكار

بلغ حجم سوق أجهزة التنفس الصناعي غير الباضعة لأجهزة الضغط الإيجابي 1.98 مليار دولار أمريكي في عام 2025، مما يقابل حصة إيرادات قدرها 62.36% تعكس دورها الراسخ في أماكن الرعاية الحادة والمزمنة. يبقى الضغط الهوائي الإيجابي المستمر والضغط الهوائي الإيجابي ثنائي المستوى المعايير الذهبية لانقطاع التنفس الانسدادي النومي وتفاقم مرض الانسداد الرئوي المزمن، مستفيدة من خوارزميات التعديل التلقائي التي تعاير الضغط في دورات خمس ميللي ثانية. يضيف المصنعون ضوابط الترطيب وغرف تخفيف الضوضاء لرفع الالتزام فوق 80% خلال الـ90 يوماً الأولى من العلاج. تدفع لوحات المراقبة السحابية الأصلية معايير التهوية إلى الأطباء، مما يسمح بالمعايرة عن بُعد التي تقلل زيارات المتابعة. تجعل تطبيقات الهاتف المحمول الموجهة للمريض الاستخدام الليلي أشبه بلعبة وتحدد مشاكل ملاءمة القناع في الوقت الفعلي.

تشهد أجهزة التنفس الصناعي بالضغط السلبي نهضة تقنية، مسجلة أسرع معدل نمو سنوي مركب قدره 7.15% حتى عام 2030. تستخدم الأصداف الحديثة مركبات خفيفة الوزن ومضخات فراغ مدمجة، مما يمكن المرضى من الجلوس منتصبين والتحدث وتناول الطعام دون انقطاع العلاج. تشير الدراسات السريرية في متلازمة الضائقة التنفسية الحادة إلى نسب PaO₂/FiO₂ أعلى بنسبة 15% مقارنة بأنماط الضغط الإيجابي، مما يشير إلى مزايا حماية الرئة. تمول اتحادات خيرية تصميمات مفتوحة المصدر موجهة للمستشفيات الإقليمية في المناطق محدودة الموارد، وقد نشرت الوكالات التنظيمية إرشادات سريعة للتحقق من ميزات السلامة الأساسية.

حسب التطبيق: ريادة مرض الانسداد الرئوي المزمن وسط التنويع

استحوذ مرض الانسداد الرئوي المزمن والربو على 58.71% من حصة سوق أجهزة التنفس الصناعي غير الباضعة في عام 2024، مدعومة بتأييد إرشادات GOLD للإدارة المزمنة لفرط ثاني أكسيد الكربون. تقلل التهوية غير الباضعة طويلة الأمد الوفيات وتخفف مخاطر الأمراض المصاحبة القلبية الوعائية، مما يحفز برامج إدارة الأمراض المتكاملة التي تقرن التهوية مع التدريب عن بُعد. يقلل الدعم المضمون للحجم المتوسط المتقدم المرتبط بأجهزة استشعار ثاني أكسيد الكربون عبر الجلد من إعادة التنبيب خلال 48 ساعة من 18% إلى 10% في حالات مرض الانسداد الرئوي المزمن الحادة الشديدة. يتتبع الفطام الخوارزمي درجات ضيق التنفس ويسرع خروج المستشفى بـ1.5 يوم في المتوسط.

تُظهر متلازمة الضائقة التنفسية نظرة معدل نمو سنوي مركب قدره 7.38% حيث تعتمد أقسام الطوارئ التهوية غير الباضعة للأكسجة المسبقة أثناء التنبيب، مما يقلل حدوث نقص الأكسجين إلى 9.1% مقابل 18.5% مع أساليب القناع القياسية [2]The New England Journal of Medicine, "Non-Invasive Ventilation for Emergency Intubation," nejm.org . تؤكد تجارب مثل RENOVATE فعالية التهوية غير الباضعة عبر الفشل التنفسي الحاد متعدد الأسباب، موسعة الثقة السريرية. تنضم المؤشرات الطب الأطفال وما بعد الجراحة إلى خط الأنابيب، مع أقنعة قابلة للتكيف مع الحجم وأنماط تعويض التسرب التي توسع القابلية للتطبيق.

حسب المستخدم النهائي: هيمنة المستشفيات تلاقي التوسع المنزلي

احتفظت المستشفيات والعيادات بـ65.14% من حجم سوق أجهزة التنفس الصناعي غير الباضعة في عام 2024، مستفيدة من فرق متعددة التخصصات تدير الأمراض المصاحبة المعقدة. تقرن بروتوكولات العناية المركزة الآن التهوية غير الباضعة مع معايرة الأكسجين مغلقة الحلقة، مما يقلل نوبات انخفاض التشبع. قللت حزم مكافحة العدوى التي تنسق الشفط ونظافة الفم والوضعية معدلات الالتهاب الرئوي المرتبط بالتهوية الصناعية بنسبة 25% داخل المراكز الأكاديمية الكبيرة. تعطي لجان التخطيط الرأسمالي الأولوية للأجهزة الهجينة القادرة على أنماط التهوية الباضعة وغير الباضعة للتحوط ضد صدمات الجوائح المستقبلية.

تحقق أماكن الرعاية المنزلية معدل نمو سنوي مركب رائد قدره 7.91% بفضل التوربينات الخفيفة، واتصال 4G، وتحرير السداد. تجمع نماذج التهوية كخدمة الأجهزة والمواد الاستهلاكية وخطوط المساعدة على مدار 24 ساعة، مما يعطي دافعي الرسوم ممرات تكلفة قابلة للتنبؤ مع رفع درجات رضا المرضى فوق 90%. تغذي لوحات الفسيولوجيا عن بُعد محركات التعلم الآلي التي تحدد ارتفاع التسرب أو مجموعات انقطاع التنفس، مما يؤدي تنبيهات آلية للممرضات. تكشف البيانات المبكرة من شركات التأمين الأمريكية الشمالية عن انخفاض بنسبة 22% في إعادة الدخول في مرض الانسداد الرئوي المزمن المُدار منزلياً مقارنة بالمسارات القائمة على المراكز.

ملاحظة: حصص الشرائح الفردية متاحة عند شراء التقرير

التحليل الجغرافي

استحوذت أمريكا الشمالية على 43.45% من إيرادات سوق أجهزة التنفس الصناعي غير الباضعة في عام 2024 بناء على ارتفاع انتشار المرض، والسداد المتطور، والموافقات السريعة على الأجهزة. منحت إدارة الغذاء والدواء الأمريكية موافقة 510(k) لجهاز التنفس الصناعي المحمول Servo-air في يونيو 2024، مضيفة خياراً لبرامج المرضى الخارجيين. من المتوقع أن يوسع تحليل التغطية الوطني لـCMS لعلاج التهوية غير الباضعة المنزلية وصول المستفيدين في أواخر عام 2025، مما يحفز استثمار الموردين في النظم السحابية. تشجع تفويضات تكامل البيانات التشغيل البيني بين أجهزة التنفس الصناعي والسجلات الصحية الإلكترونية وبوابات دافعي الرسوم، مما يخلق دورة فضيلة من توليد الأدلة وتعزيز السداد.

تسجل آسيا والمحيط الهادئ أسرع معدل نمو سنوي مركب قدره 8.14% حتى عام 2030. تجاوز الإنفاق الصحي في الصين 8.5 تريليون يوان صيني في عام 2022 ومن المتوقع أن يصل إلى 20.5 تريليون يوان صيني بحلول عام 2030، مما يمكن تطوير شبكة الرعاية الثلاثية [3]Organisation for Economic Co-operation and Development, "Health at a Glance: Asia/Pacific 2024," oecd.org . تدخل الحكومات خطط تجريبية لمجموعات التهوية بالضغط السلبي في العيادات الريفية لمعالجة تفشي الالتهاب الرئوي الحاد دون الاعتماد على أسرة العناية المركزة النادرة. تقصر خطوط التجميع المحلية أوقات التسليم وتعزل المشتريات من تقلبات العملة. تولد الشراكات الأكاديمية الإقليمية بيانات حول فعالية التهوية غير الباضعة في مرض الانسداد الرئوي المزمن المتزامن مع السل، توجه البروتوكولات المخصصة.

تستقر أوروبا نمواً في معدلات منفردة متوسطة، مدعومة بالأنظمة الصحية الشاملة ومعايير السلامة الصارمة. تؤيد أحدث إرشادات الجمعية التنفسية الأوروبية التطبيق المبكر للتهوية غير الباضعة في فشل التنفس بعد العمليات الجراحية، مما يغذي خطوط شراء الآلات عالية التدفق. تدفع مبادرات ESG الموردين لتصميم دوائر قابلة للإعادة التدوير وقياس البصمات الكربونية عبر دورة حياة جهاز التنفس الصناعي.

يساهم الشرق الأوسط وأفريقيا وأمريكا الجنوبية بتوسع أثر قاعدي متواضع. تضع الاقتصادات المصدرة للنفط الإيرادات الفائضة في قدرة الرعاية الحرجة، بينما تمول الشراكات العامة-الخاصة في البرازيل مشاريع التهوية عن بُعد التي تربط المستشفيات الثانوية بمراكز أمراض الرئة الحضرية. تدعم البنوك التنموية تجمعات تأجير المعدات لتجنب التعريفات الجمركية المرتفعة، مما يزيد من دمقرطة الوصول.

المشهد التنافسي

تبقى هيكلة السوق مجمعة بشكل معتدل. سجلت ResMed نمو إيرادات بنسبة 11% في السنة المالية 2024 حيث دفعت النظم السحابية المتصلة AirView وmyAir مشاركة المرضى. خرجت Medtronic من خط أجهزة التنفس الصناعي Puritan Bennett في فبراير 2024 لإعادة نشر رؤوس الأموال نحو الجراحة الروبوتية، فاتحة فرص الحصة للداخلين من المستوى المتوسط. استحوذت ZOLL على منصات Vyaire مختارة مقابل 37 مليون دولار أمريكي، مضيفة نماذج bellavista وLTV التي تعزز امتيازها في الرعاية الحادة.

تعتمد الميزة التنافسية على الخوارزميات الملكية، وتدفقات البيانات السلسة، والتمويل المرن. تواصل Philips الإصلاح تحت مرسوم موافقة إدارة الغذاء والدواء الذي يحد شحنات Respironics الجديدة حتى يتم الوفاء بمعالم إدارة الجودة. تركز Fisher & Paykel على براءات الترطيب التي تقلل جفاف الأغشية المخاطية، بينما تسوق Hamilton Medical وحدات مدفوعة بالتوربين تقلل استهلاك الأكسجين بنسبة 25% في المناطق عالية الارتفاع. تطور الشركات الناشئة أصداف ضغط سلبي مفتوحة المصدر بأسعار تقل عن 300 دولار أمريكي للمهام الإنسانية، وهي مكانة يراقبها اللاعبون الراسخون لإشارات الابتكار العكسي.

تنتشر الشراكات الاستراتيجية. يوقع صناع الأجهزة واجهات برمجة التطبيقات مع بائعي السجلات الطبية الإلكترونية لتضمين لوحات التهوية ضمن تدفقات عمل الأطباء. يطور مشغلو الاتصالات بوابات 5G منخفضة زمن الاستجابة تنقل بيانات الشكل الموجي إلى محركات الذكاء الاصطناعي السحابية، مما يمكن الكشف الفوري عن التسرب.

قادة صناعة أجهزة التنفس الصناعي غير الباضعة

-

ResMed Inc.

-

Teleflex Incorporated

-

Hamilton Bonaduz AG

-

Koninklijke Philips N.V.

-

heyer medical AG

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مارس 2023: قدمت شركة Airon Corporation جهاز التنفس الصناعي المصغر pNeuton للأطفال حديثي الولادة، متوافق مع بيئات الرنين المغناطيسي ومناسب للمرضى من 400 غرام إلى 25 كيلوغرام.

- يوليو 2022: حصلت Nihon Kohden OrangeMed على موافقة إدارة الغذاء والدواء الأمريكية 510(k) لجهاز التنفس الصناعي NKV-330، يغطي طرق التهوية الباضعة وغير الباضعة والأكسجين عالي التدفق.

- أبريل 2022: أطلقت Philips Respironics جهاز التنفس الصناعي V60 plus، يقدم أنماط مساعدة للدعم الباضع وغير الباضع مع دوائر مزودة بطاقة تصل إلى 35 فولت.

نطاق تقرير سوق أجهزة التنفس الصناعي غير الباضعة العالمي

وفقاً لنطاق التقرير، تشير التهوية غير الباضعة إلى توصيل المساعدة التنفسية عبر مجرى الهواء العلوي للمريض باستخدام قناع أو جهاز مشابه آخر. تختلف هذه الطريقة عن تلك الباضعة حيث تستخدم أنبوب رغامي أو قناع حنجري أو ثقب الرغامى لتجاوز مجرى الهواء العلوي. من المتوقع أن يسجل سوق القسطرة الوريدية معدل نمو سنوي مركب قدره 9.0% خلال فترة التوقعات. سوق أجهزة التنفس الصناعي غير الباضعة مُقسم حسب المنتج (أجهزة التنفس الصناعي غير الباضعة بالضغط الإيجابي (جهاز التنفس الصناعي ثنائي المستوى للضغط الهوائي الإيجابي (BiPAP)، جهاز التنفس الصناعي للضغط الهوائي الإيجابي الثابت (CPAP)، جهاز التنفس الصناعي للضغط الهوائي الإيجابي ذاتي المعايرة (القابل للتعديل) (APAP))، وأجهزة التنفس الصناعي غير الباضعة بالضغط السلبي)، التطبيق (مرض الانسداد الرئوي المزمن والربو، متلازمة الضائقة التنفسية، وأخرى)، المستخدمين النهائيين (المستشفيات والعيادات، مراكز الجراحة الخارجية، وأخرى)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا، وأمريكا الجنوبية). يغطي تقرير السوق أيضاً أحجام السوق المقدرة والاتجاهات لـ17 دولة مختلفة عبر المناطق الرئيسية عالمياً. يقدم التقرير القيمة (بمليون دولار أمريكي) للشرائح المذكورة أعلاه.

| جهاز التنفس الصناعي غير الباضع بالضغط الإيجابي | الضغط الهوائي الإيجابي ثنائي المستوى (BiPAP) |

| الضغط الهوائي الإيجابي الثابت (CPAP) | |

| الضغط الهوائي الإيجابي ذاتي المعايرة (APAP) | |

| جهاز التنفس الصناعي غير الباضع بالضغط السلبي |

| مرض الانسداد الرئوي المزمن والربو |

| متلازمة الضائقة التنفسية |

| أخرى |

| المستشفيات والعيادات |

| مراكز الجراحة الخارجية |

| أماكن الرعاية المنزلية |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| كوريا الجنوبية | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية |

| حسب المنتج | جهاز التنفس الصناعي غير الباضع بالضغط الإيجابي | الضغط الهوائي الإيجابي ثنائي المستوى (BiPAP) |

| الضغط الهوائي الإيجابي الثابت (CPAP) | ||

| الضغط الهوائي الإيجابي ذاتي المعايرة (APAP) | ||

| جهاز التنفس الصناعي غير الباضع بالضغط السلبي | ||

| حسب التطبيق | مرض الانسداد الرئوي المزمن والربو | |

| متلازمة الضائقة التنفسية | ||

| أخرى | ||

| حسب المستخدم النهائي | المستشفيات والعيادات | |

| مراكز الجراحة الخارجية | ||

| أماكن الرعاية المنزلية | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

الأسئلة الرئيسية المجابة في التقرير

ما هو حجم سوق أجهزة التنفس الصناعي غير الباضعة الحالي؟

وصل حجم سوق أجهزة التنفس الصناعي غير الباضعة إلى 3.18 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يبلغ 4.30 مليار دولار أمريكي بحلول عام 2030.

من هم اللاعبون الرئيسيون في سوق أجهزة التنفس الصناعي غير الباضعة؟

تُعتبر شركات ResMed Inc.، وTeleflex Incorporated، وHamilton Bonaduz AG، وKoninklijke Philips N.V.، وheyer medical AG الشركات الرئيسية العاملة في سوق أجهزة التنفس الصناعي غير الباضعة.

أي نوع من المنتجات يهيمن على المبيعات؟

تصدرت أجهزة التنفس الصناعي غير الباضعة بالضغط الإيجابي بحصة إيرادات قدرها 62.36% في عام 2024.

ما مدى سرعة توسع اعتماد الرعاية المنزلية؟

من المتوقع أن تنمو أماكن الرعاية المنزلية بمعدل نمو سنوي مركب قدره 7.91% بين 2025-2030، متفوقة على نمو المستشفيات.

آخر تحديث للصفحة في: