حجم وحصة سوق أجهزة التنفس الاصطناعي

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 5.33 مليار دولار أمريكي |

| حجم السوق (2030) | 6.79 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 4.95% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق أجهزة التنفس الاصطناعي من قبل Mordor Intelligence

تقدر قيمة سوق أجهزة التنفس الاصطناعي بـ 5.33 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 6.79 مليار دولار أمريكي بحلول عام 2030، متقدمة بمعدل نمو سنوي مركب قدره 4.95%. ينتقل النمو من الارتفاعات المدفوعة بالجائحة إلى التوسع المستقر المدعوم بالسكان المتقدمين في السن الذين يتطلبون إقامات أطول في وحدات العناية المركزة وبزيادة حالات الجهاز التنفسي المزمنة مثل انسداد الرئة المزمن. تعمل ميزات الذكاء الاصطناعي الآن على أتمتة التهوية ذات الحلقة المغلقة، وتقليل عبء العمل على الأطباء، وتقليل المضاعفات، مما يشجع المستشفيات على تجديد الأساطيل رغم ميزانيات رأس المال الأكثر إحكامًا. تبرز الرعاية المنزلية كمحرك نمو متوازٍ لأن قواعد Medicare المحدثة تغطي التهوية غير الباضعة لفشل الجهاز التنفسي المزمن، مما يمكن المرضى من تجنب الدخول المتكرر للمستشفى. تخلق الاختلالات الإقليمية في البنية التحتية للرعاية الحرجة، خاصة في آسيا والمحيط الهادئ، فرص فضاء بيضاء للأجهزة فعالة التكلفة التي تلبي احتياجات الحدة الأقل.

النتائج الرئيسية للتقرير

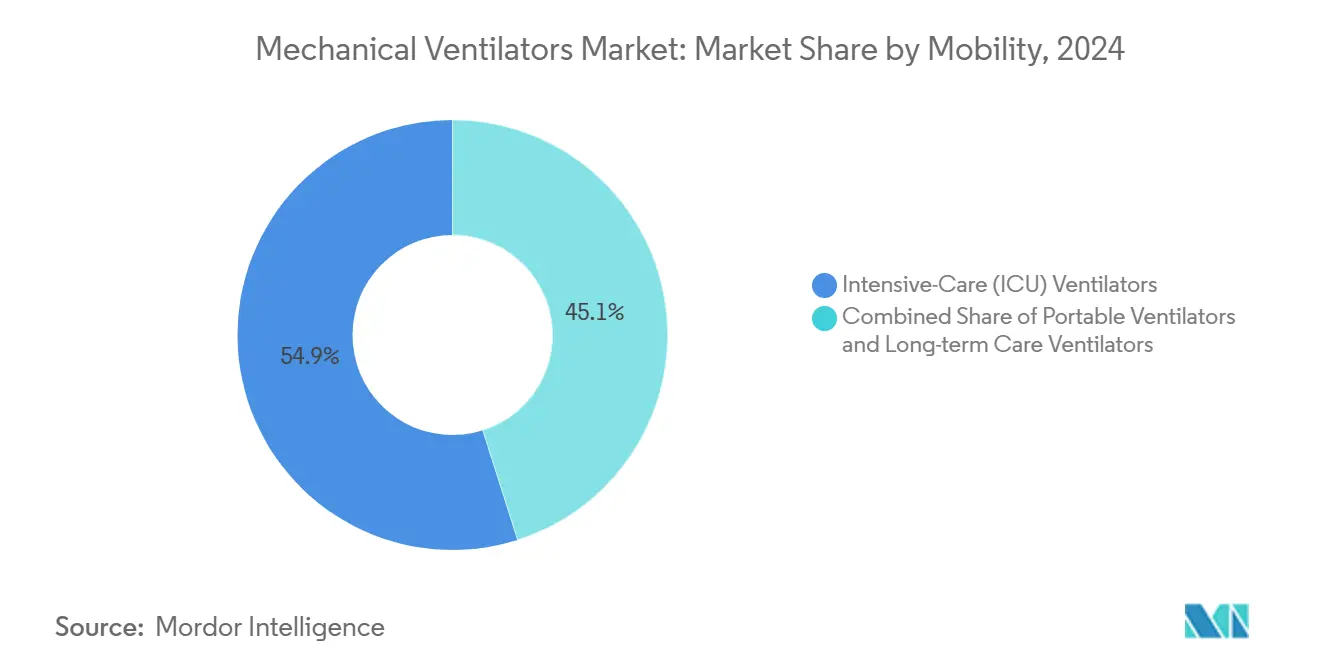

- من حيث قابلية النقل، قادت أجهزة التنفس الاصطناعي للعناية المركزة بـ 54.91% من حصة سوق أجهزة التنفس الاصطناعي في عام 2024، بينما تسجل وحدات النقل والمحمولة أسرع معدل نمو سنوي مركب بـ 5.34% حتى عام 2030.

- من حيث الواجهة، احتلت الأنظمة الباضعة 64.25% من حجم سوق أجهزة التنفس الاصطناعي في عام 2024؛ من المتوقع أن تتوسع التهوية غير الباضعة بمعدل نمو سنوي مركب قدره 5.71% حتى عام 2030.

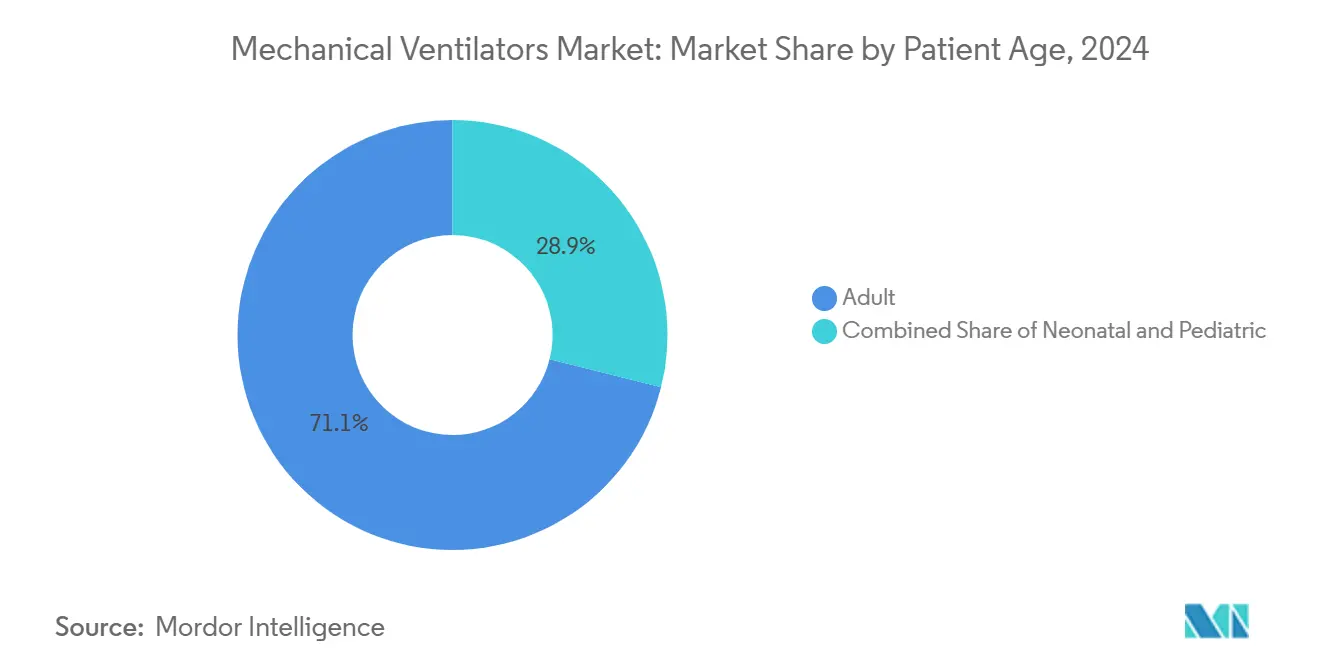

- من حيث عمر المريض، استأثر البالغون بحصة 71.17% من حجم سوق أجهزة التنفس الاصطناعي في عام 2024؛ تسجل الأجهزة لحديثي الولادة أعلى معدل نمو سنوي مركب بـ 5.92% حتى عام 2030.

- من حيث المستخدم النهائي، سيطرت المستشفيات على 74.62% من حصة سوق أجهزة التنفس الاصطناعي في عام 2024، بينما تنمو الرعاية الصحية المنزلية بأسرع معدل بـ 6.15% كمعدل نمو سنوي مركب.

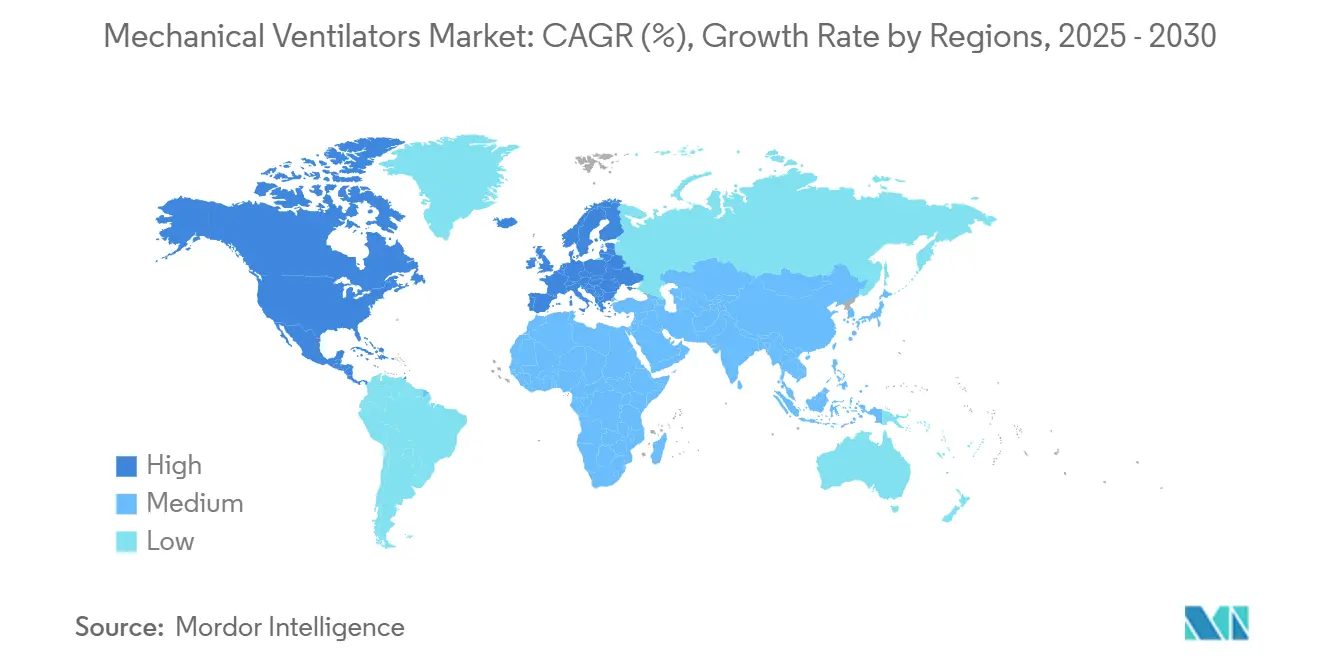

- من الناحية الجغرافية، استأثرت أمريكا الشمالية بـ 42.91% من حصة سوق أجهزة التنفس الاصطناعي في عام 2024؛ تتقدم آسيا والمحيط الهادئ بأعلى معدل نمو سنوي مركب بـ 6.71%.

اتجاهات ورؤى السوق العالمية لأجهزة التنفس الاصطناعي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ارتفاع انتشار انسداد الرئة المزمن | +1.2% | عالمي، مع التركيز في أمريكا الشمالية وأوروبا | طويل الأمد (≥ 4 سنوات) |

| الشيخوخة السكانية وتوسع قدرة العناية المركزة | +1.5% | عالمي، الأقوى في الاقتصادات المتقدمة | طويل الأمد (≥ 4 سنوات) |

| مخزونات التأهب الحكومية للجوائح | +0.8% | أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ الأساسية | متوسط الأمد (2-4 سنوات) |

| اعتماد التهوية ذات الحلقة المغلقة المدفوعة بالذكاء الاصطناعي | +1.0% | أمريكا الشمالية، أوروبا، انتشار إلى آسيا والمحيط الهادئ | متوسط الأمد (2-4 سنوات) |

| نمو التهوية غير الباضعة المنزلية لنقص التهوية بسبب السمنة | +0.7% | أمريكا الشمالية، أوروبا | متوسط الأمد (2-4 سنوات) |

| التطورات في كفاءة التوربينات الصغيرة والبطاريات | +0.4% | عالمي | قصير الأمد (≤ 2 سنوات) |

| المصدر: Mordor Intelligence | |||

ارتفاع انتشار انسداد الرئة المزمن

تستمر حالات انسداد الرئة المزمن العالمية في الارتفاع، مما يعزز الطلب الأساسي عبر الأجهزة الباضعة وغير الباضعة. وسعت مراكز Medicare وMedicaid Services التغطية لعام 2025 للتهوية المنزلية عندما يبقى PaCO₂ عند أو أعلى من 52 mmHg، مما يوسع السكان المعالجين من انسداد الرئة المزمن.[1]Centers for Medicare & Medicaid Services, "Final Rule for Home Ventilation Coverage," cms.govالتداخل مع متلازمة نقص التهوية بسبب السمنة وانقطاع النفس الانسدادي النومي أنتج مجموعة انتشار بنسبة 1.560% غالبًا ما تتطلب دعم التهوية المنزلية. العلاج المنزلي يقلل من إعادة الدخول ويحسن تبادل غازات الدم، حتى لو استمر ضيق التنفس النهاري. تدعم هذه النتائج قبول الدافعين وتحفز المصنعين على تصميم نماذج غير باضعة مدمجة وقليلة الصيانة. مع انحراف عبء المرض نحو كبار السن، يتقارب الطلب أيضًا مع التحول الديموغرافي الأوسع نحو إدارة الأمراض المزمنة المتعددة.

الشيخوخة السكانية وتوسع قدرة العناية المركزة

يشكل كبار السن بالفعل 22% من سكان أستراليا وتوجد مسارات مماثلة عبر أوروبا وأمريكا الشمالية. تتوقع جمعيات المستشفيات 170 مليون يوم مريض داخلي في الولايات المتحدة بحلول عام 2030 مع ارتفاع الحالات المزمنة. دورات التهوية الأطول تدفع دوران المعدات، بينما يدفع النقص المستمر في أطباء العناية المركزة المستشفيات للاستثمار في أنماط أذكى تقلل التعديلات اليدوية. في فرنسا، تفيد ثلثا وحدات العناية المركزة الآن بوجود شاغر واحد على الأقل للطبيب، مما يضخم قيمة الأتمتة. تخطط دول مثل الصين لزيادات إنفاق كبيرة يمكن أن ترفع الإنفاق الصحي للفرد أكثر من 10 أضعاف بحلول منتصف القرن، مما يشير إلى بناء قدرات مستدام. كشفت جائحة كوفيد-19 عن اختلالات جغرافية يمكن لموردي التكنولوجيا المساعدة في تصحيحها من خلال وحدات معيارية قابلة للنشر السريع.

مخزونات التأهب الحكومية للجوائح

أصبح حفظ أجهزة التنفس الاصطناعي مرساة سياسية منذ عام 2021. يمكن للمخزون الاستراتيجي الوطني الأمريكي استيعاب ما يصل إلى 56,300 وحدة إضافية في ذروة الطلب، مشروطة بالموظفين المدربين والملحقات. تفضل الوكالات الفيدرالية الآن التخزين اللامركزي الذي يتماشى مع مجموعات تفشي المرض والحقائق اللوجستية. برمجيات دعم القرار تساعد إدارات الصحة على نمذجة سيناريوهات التخصيص خلال الأزمات التنفسية، مما يضمن بقاء سوق أجهزة التنفس الاصطناعي مرتبطًا باحتياجات البنية التحتية للطوارئ الأوسع. شبكة الإصلاح التعاونية في البرازيل استعادت 62.17% من أجهزة التنفس الاصطناعي العاطلة في عام 2024، مما يؤكد الصيانة كركيزة للتأهب. الموردون الذين يجمعون برامج الخدمة مع الأجهزة يكتسبون جذبًا مع ميل الميزانيات نحو قيمة دورة الحياة بدلاً من المشتريات لمرة واحدة.

اعتماد التهوية ذات الحلقة المغلقة المدفوعة بالذكاء الاصطناعي

التعلم الآلي يكتشف الآن أحداث عدم التزامن التي تؤثر على ربع المرضى المتنفسين، مما يحسن النتائج ويقصر الإقامات. أنظمة مثل INTELLiVENT-ASV تعدل تلقائيًا حجم المد والجزر ومعدل التنفس في الوقت الفعلي، مما يقلل تعديلات الأطباء بهوامش ذات خانتين. خوارزميات التهوية النفاثة عالية التردد تخصص الإعدادات أكثر وتقلل مخاطر إصابة الرئة. لائحة إدارة الجودة القادمة من إدارة الغذاء والدواء الأمريكية تواءم المعايير الوطنية مع ISO 13485:2016، مما يرفع تكاليف الامتثال لكن يبسط الموافقات العالمية. البائعون الذين يستوعبون هذه التكاليف مبكرًا يعززون المواقف التنافسية مع أولوية المستشفيات للمنصات الآمنة سايبرنيًا والقابلة للترقية.

نمو التهوية غير الباضعة المنزلية لنقص التهوية بسبب السمنة

تغييرات الترميز في Medicare وأدوات المراقبة عن بُعد أعادت وضع التهوية غير الباضعة المنزلية كعلاج رئيسي لفشل الجهاز التنفسي المرتبط بالسمنة. يدمج المصنعون الآن لوحات معلومات سحابية حتى يتمكن الأطباء من تتبع الالتزام، مما يعزز امتثال التعويض ورضا المرضى. الدراسات النوعية تظهر أن المستخدمين ينتقلون من المقاومة الأولية إلى الاعتماد الكامل بمجرد أن يستقر تخفيف الأعراض الأنشطة اليومية. التوربينات المحمولة مع بطاريات 8 ساعات ومستويات ضوضاء أقل من 35 ديسيبل تساعد في الاعتماد إلى جانب تصميمات القناع التي تقلل نقاط الضغط. هذه التحسينات المتمحورة حول المستخدم تدعم معدل النمو السنوي المركب بـ 6.15% المتوقع في إنفاق الرعاية الصحية المنزلية.

تطورات كفاءة التوربينات الصغيرة والبطاريات

رقائق إدارة الطاقة بالليثيوم أيون يمكنها تمديد عمر بطارية جهاز التنفس الاصطناعي بنسبة 30% دون عقوبات الوزن، أمر حاسم لتطبيقات النقل والعسكرية. تكنولوجيا الشحن السريع تجعل لوجستيات التبديل أسهل أثناء الكوارث الإقليمية. ابتكارات التوربين تسمح أيضًا بمصادر الأكسجين غير المضغوطة، مما يسهل النشر في العيادات النائية. مثل هذه الترقيات تصل بسرعة في دورات الشراء، مما يؤثر على المبيعات قريبة الأمد بينما تستغرق عمليات إصلاح الذكاء الاصطناعي الأكبر وقتًا أطول للتوحيد.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| التكاليف العالية للأجهزة والصيانة | -0.9% | عالمي، أقوى تأثير في الأسواق الناشئة | طويل الأمد (≥ 4 سنوات) |

| الالتهاب الرئوي المرتبط بجهاز التنفس الاصطناعي (VAP) | -0.6% | عالمي | متوسط الأمد (2-4 سنوات) |

| تقلب سلسلة التوريد لأشباه الموصلات | -0.7% | عالمي، مركز في التصنيع في آسيا والمحيط الهادئ | قصير الأمد (≤ 2 سنوات) |

| تخفيضات التعويض للاستخدام المنزلي طويل الأمد | -0.4% | أمريكا الشمالية، أوروبا | متوسط الأمد (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

التكاليف العالية للأجهزة والصيانة

تستوعب مصروفات سلسلة التوريد الإجمالية ما يصل إلى 20% من إيرادات الأجهزة مع رفع الصدمات الجيوسياسية أسعار المكونات. تقع أجهزة التنفس الاصطناعي تحت فئة الخدمة المتكررة والجوهرية في Medicare، مما يوجب الصيانة المنتظمة التي تضخم تكاليف الملكية. الامتثال لقاعدة الجودة من إدارة الغذاء والدواء الأمريكية لعام 2026 سيزيد أكثر إنفاق التوثيق والتحقق، خاصة لتحديثات برمجيات الذكاء الاصطناعي. المستشفيات الناشئة مع كثافة أسرة العناية المركزة أقل من المتوسط تكافح لتمويل النماذج المتميزة، مما يوجهها نحو وحدات مجددة أو مجمعة محليًا. يستجيب الموردون بتصميمات معيارية تشارك الأجزاء عبر طبقات الحدة لكبح النفقات اللوجستية.

الالتهاب الرئوي المرتبط بجهاز التنفس الاصطناعي

معدل حدوث VAP يتراوح من 1.4 إلى 7 حلقات لكل 1,000 يوم جهاز تنفس اصطناعي في الإعدادات المتقدمة وحتى 89 في المستشفيات محدودة الموارد. العدوى تطيل الإقامات ويمكن أن تضاعف مخاطر الوفيات، مما يثبط استراتيجيات التهوية العدوانية. الأنابيب المطلية بالفضة تقطع الاستعمار البكتيري بنسبة 99.9%، لكن التكلفة العالية والأدلة المتقطعة تبطئ الاعتماد. طلاءات الببتيد المضاد للميكروبات الآن تحت التجربة تعد بحماية واسعة الطيف دون تعزيز المقاومة. حزم الرعاية المدفوعة بالتدريب تحسن النتائج لكنها تتطلب تكديس ممرضات ثابت، والذي يبقى بعيد المنال في العديد من وحدات العناية المركزة. مع نضج الذكاء الاصطناعي، قد تحد إنذارات الاكتشاف المبكر من تجميع الإفرازات والشفط الصغير.

تقلب سلسلة التوريد لأشباه الموصلات

نقص الرقائق المرتبط بالنزاعات الإقليمية وقيود التجارة أخر ما يصل إلى 6 أشهر من شحنات أجهزة التنفس الاصطناعي في عام 2024، مما رفع الأسعار وغذى إحباطات المستشفيات. المصنعون يسرعون التوطين القريب والمصادر المزدوجة لكنهم لا يزالون يواجهون رياح لوجستية عكسية، خاصة للمتحكمات الدقيقة عالية الجودة المستخدمة في تنظيم سرعة التوربين. التوربينات ذات التدفق المستمر تستفيد من دوائر أقل تعقيدًا وبالتالي تحافظ على مهل زمنية أكثر استقرارًا، مما يساعد مرونة السوق منخفض المستوى.

تخفيضات التعويض للاستخدام المنزلي طويل الأمد

المراجعات الدورية للدفع في أوروبا قلصت التعريفات لحزم التهوية المنزلية، مما يضغط على هوامش مقدمي الخدمة ويؤخر تجديدات الأجهزة محتملًا. الشركات تتنوع في اشتراكات المراقبة عن بُعد للدفاع عن الإيرادات. مخاطر السياسة تحد بالتالي من الجانب الإيجابي للتوقعات رغم الطلب السريري القوي.

تحليل القطاعات

حسب قابلية النقل: منصات العناية المركزة ترسخ الابتكار في تنسيقات محمولة

تهيمن وحدات العناية المركزة بـ 54.91% من حصة سوق أجهزة التنفس الاصطناعي. قرارات شرائها توجه البحث والتطوير للموردين، منتجة أنماط حلقة مغلقة تكيفية وتوربينات منخفضة الضوضاء تهاجر بعد ذلك إلى متغيرات النقل. من المتوقع أن يستمر حجم سوق أجهزة التنفس الاصطناعي لنماذج العناية المركزة في تجاوز الإيرادات العامة لأن المستشفيات تجدد الأساطيل أسرع من مواقع الحدة الأقل عندما تدفع تطورات البرمجيات مكاسب جودة قابلة للقياس. الأجهزة المحمولة، رغم بدايتها من قاعدة أصغر، تتسارع على معدل نمو سنوي مركب 5.34% مع أولوية خدمات الطوارئ وفرق الاستجابة للكوارث لوقت تشغيل البطارية والحاويات القوية. HAMILTON-C6 يوضح نقل التكنولوجيا عبر القطاعات من خلال تغليف خوارزميات درجة العناية المركزة في هيكل متنقل يزن أقل من 10 كجم. اعتماد النقل يرتفع أيضًا عندما تسمح رموز التعويض بالفوترة أثناء النقل بين المرافق، خاصة في أمريكا الشمالية.

ظهرت فئة منتج هجين للأجنحة شبه الحادة، تمزج أدوات الفطام مع قدرات تدفق معتدلة لتجنب أجهزة العناية المركزة كاملة السعر. مديرو الأساطيل يقدرون المواد الاستهلاكية المشتركة عبر عائلات الهيكل، مما يقلل المخزون. الموردون الذين يصممون واجهات مستخدم مشتركة عبر فئات قابلية النقل يبسطون التدريب ويقطعون خطأ المستخدم. هذه اقتراحات القيمة تساعد في الدفاع عن التسعير المتميز حتى مع تشديد العطاءات العامة على أقل تكلفة للعروض المتوافقة.

ملاحظة: حصص القطاع لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب الواجهة: قيادة الغزو تلتقي بمكاسب غير غازية سريعة

التهوية الباضعة تمثل 64.25% من الإيرادات في عام 2024 لأن متلازمة الضائقة التنفسية الحادة الشديدة والإجراءات الجراحية لا تزال تتطلب الوصول الرغامي. سيتوسع حجم سوق أجهزة التنفس الاصطناعي المرتبط بالأنظمة الباضعة بتواضع، بينما تسجل الخطوط غير الباضعة معدل نمو سنوي مركب 5.71% بفضل الاعتماد المنزلي وبروتوكولات التدخل المبكر. برمجية تعويض التسرب مثل IntelliTrig تعزز تزامن المريض، مما يقلل التصعيد إلى التنبيب. المستشفيات تنشر بشكل متزايد أجهزة ذات وضع مزدوج حتى يتمكن الأطباء من التبديل دون تبديل الأجهزة، مما يقلل كثافة رأس المال.

مكاسب غير الباضعة تنبع أيضًا من التطبيقات المتنامية للأطفال وحديثي الولادة. الواجهات المصممة للممرات الهوائية الصغيرة وتراكيب الوجه تقلل إصابات الجلد بينما تمكن العلاج المطول. الخوذات وتهوية قطعة الفم توفر بدائل حيث تثير الأقنعة رهاب الأماكن المغلقة. الموافقات التنظيمية لقنية الأنف عالية التدفق تضيف منافسين للتهوية غير الباضعة التقليدية من خلال تغطية حالات نقص الأكسجة الخفيف. المصنعون يوازنون بين سعة المحفظة وتعقيد المخزون من خلال موصلات متشعبة معيارية ومصفوفات مستشعرات.

حسب عمر المريض: البالغون يهيمنون على الحجم، حديثو الولادة يقودون النمو المئوي

يبقى البالغون المحرك الأساسي بحصة 71.17% لأن انتشار الأمراض المزمنة ينحرف نحو كبار السن وأحجام الجراحة الأعلى في هذه المجموعة. يلتقط حجم سوق أجهزة التنفس الاصطناعي المرتبط بالرعاية للبالغين أكبر زيادات إيرادات مطلقة كل عام. الأنظمة لحديثي الولادة، رغم كونها أصغر بالدولارات، تنمو بـ 5.92% مع تحسن بقاء الرضع بوزن ولادة منخفض جداً واعتماد المزيد من وحدات العناية المركزة لحديثي الولادة استراتيجيات التهوية اللطيفة. التجارب الجديدة تفيد بأن برمجية دعم القرار ترفع نجاح تجربة التنفس التلقائي إلى 55%، مما يحلق يوماً من متوسط وقت التهوية في طب الأطفال. هذه المكاسب تترجم إلى إشغال سرير أقصر، مما يحرر القدرة.

التصغير للأجهزة يتميز بمستشعرات حساسة بما يكفي لتتبع أحجام المد والجزر تحت 10 مل، أمر حاسم لمنع إصابة الحجم في حديثي الولادة. المرطبات المتحكم فيها تلقائياً تستقر ظروف الممرات الهوائية، بينما تنتقل الخوارزميات تلقائياً بين التحكم بالضغط والحجم عندما يرتفع جهد المريض. في أجنحة البالغين، أنماط الحماية الحجابية تعدل التوقفات الزفيرية للتخفيف من الضمور أثناء مدد التهوية الطويلة، حاجة متنامية في السكان المسنين.

ملاحظة: حصص القطاع لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المستخدم النهائي: إنفاق المستشفيات يلتقي باقتصاديات الرعاية المنزلية المدمرة

تحتل المستشفيات 74.62% من حصة سوق أجهزة التنفس الاصطناعي، لكن معدل النمو السنوي المركب للرعاية الصحية المنزلية بـ 6.15% يجذب انتباه المستثمرين مع تحول الرعاية القائمة على القيمة للخدمات خارجاً. المستشفيات تبرر نماذج العناية المركزة المتميزة من خلال التعويض المجمع الذي يكافئ تقليل مدة الإقامة. تبقى أول المتبنين لميزات الذكاء الاصطناعي لأنها تملك فرق تكنولوجيا المعلومات القادرة على التحقق من متطلبات الأمن السايبرني من منظمين مثل وكالة الدفاع الصحية. مقدمو الرعاية المنزلية يعطون الأولوية للضوضاء المنخفضة وقابلية النقل والتليمتري عن بُعد لإبقاء تكرار زيارات الممرضة منخفضاً.

قفزة إيرادات VieMed في عام 2024 تبرز الربحية عندما يتماشى تمويل الأجهزة مع دورات فوترة الرعاية المزمنة، خاصة تحت تغطية Medicare الجديدة لفرط ثاني أكسيد الكربون المستمر. الشركات التي تقدم عقود خدمة والمواد الاستهلاكية البديلة تحمي الإيرادات من تقلبات التعرفة. مراكز الجراحة الخارجية تشتري وحدات متوسطة المدى تدعم الفطام السريع؛ هذا يرفع طلب قطع الغيار بعد البيع لكنه يبقي ميزانيات رأس المال قابلة للإدارة.

التحليل الجغرافي

أمريكا الشمالية، بـ 42.91% من حصة سوق أجهزة التنفس الاصطناعي، تستفيد من البنية التحتية الواسعة للعناية المركزة والمخزونات الفيدرالية وأطر التعويض الداعمة [2]Centers for Disease Control and Prevention, "Ventilator Capacity Planning in U.S. Hospitals," cdc.gov. سياسة الشراء العام تمزج الآن مشتريات الاحتياطي المركزي مع إعانات تجديد أساطيل المستشفيات، مما ينعم أنماط الطلبات بعد طفرة الطلب 2020-2022. الالتزام بإرشادات الأمن السايبرني لإدارة الغذاء والدواء الأمريكية يفضل أيضًا الموردين المحليين مع دورات حياة البرمجيات المتحققة.

أوروبا تتبع كمشترٍ ناضج لكن مبتكر. المنطقة تنفذ قواعد التصميم البيئي وحماية البيانات الصارمة التي تدفع البائعين نحو توربينات موفرة للطاقة وموصلات سحابية مشفرة. عدة دول تطرح خارطات طريق ذكاء اصطناعي وطنية للرعاية الحرجة، مما يجعل التمويل متاحاً لنشر تجريبي. حجم السوق يبقى مستقراً؛ نمو الإيرادات ينشأ من متوسط أسعار بيع أعلى واشتراكات البرمجيات.

آسيا والمحيط الهادئ تسجل أسرع معدل نمو سنوي مركب بـ 6.71%، مدفوعة بمبادرات البنية التحتية الصحية التي تهدف لرفع كثافة أسرة الرعاية الحرجة فوق 5 لكل 100,000 نسمة في الدول متوسطة الدخل [3]Asian Infrastructure Investment Bank, "Health Infrastructure and Universal Coverage," aiib.org. التباين داخل المنطقة عال. الاقتصادات عالية الدخل مثل اليابان تحافظ على دورات الترقية كل خمس سنوات، بينما تعتمد البلدان منخفضة الدخل على التمويل بالمنح. الموردون ينجحون بتقديم منصات قابلة للتطوير تقبل مصادر أكسجين الجدار والضاغط.

اعتراف الصين بالرعاية المركزة كتخصص في عام 2009 أشعل شبكة من الجمعيات المهنية التي توحد البروتوكولات وتسرع عطاءات المعدات. الشركات المحلية رخصت تكنولوجيا التوربين الغربي للتحايل على رسوم الاستيراد، مما يضع ضغط سعر على الشركات متعددة الجنسيات. الهند وإندونيسيا تعطيان الأولوية لمخططات صنع في البلد التي تفضل إضافة القيمة المحلية فوق 30%.

أمريكا اللاتينية شهدت طفرات تصنيع طارئة أثناء كوفيد-19. الحكومات تحول الآن بعض المرافق المنبثقة إلى أجنحة رعاية حرجة دائمة، مما يدعم الطلب الأساسي لأجهزة التنفس الاصطناعي متوسطة المستوى. التقلب العملة مع ذلك يعقد واردات رأس المال، لذا نماذج الإيجار تكتسب شعبية.

الشرق الأوسط وأفريقيا تتخلفان في الاختراق لكنهما تحملان إمكانية طويلة الأمد. دول الخليج الغنية بالنفط تمول وحدات عناية مركزة عالية المواصفات، تطلب أجهزة متميزة مع توصيل أكسيد النيتريك المتكامل. الدول الأفقر في الموارد تعتمد على التمويل المانح وتتطلب وحدات قوية قادرة على البيئات المغبرة وإمداد الطاقة المتغير. الموردون يشاركون مع المنظمات غير الحكومية لتجميع التدريب، مما يسهل الاعتماد.

سوق أجهزة التنفس الاصطناعي في الولايات المتحدة

تهيمن الولايات المتحدة على سوق أجهزة التنفس الاصطناعي في أمريكا الشمالية، وتمثل حوالي 45% من حصة سوق أجهزة التنفس الاصطناعي الإقليمية في عام 2024. قيادة البلاد في السوق مدعومة بشبكتها الصحية الواسعة التي تضم أكثر من 5,000 مستشفى مع مرافق عناية مركزة متقدمة. وجود الشركات المصنعة الرائدة والبنية التحتية الصحية القوية والإنفاق الصحي العالي يعزز أكثر موقفها في السوق. يتميز السوق الأمريكي بالطلب القوي على كل من أجهزة التنفس الاصطناعي للعناية المركزة وحلول التهوية المحمولة، مدفوعًا بالارتفاع المتزايد في أمراض الجهاز التنفسي المزمنة والسكان المتقدمين في السن الذين يحتاجون دعم التهوية طويل الأمد.

سوق أجهزة التنفس الاصطناعي في كندا

تبرز كندا كالسوق الأسرع نموًا في أمريكا الشمالية، مع معدل نمو متوقع حوالي 7% خلال 2024-2029. نمو السوق في البلاد مدفوع بزيادة الإنفاق الصحي والاعتماد المتنامي لحلول الرعاية الصحية المنزلية والوعي المتزايد حول إدارة الرعاية التنفسية. المرافق الصحية الكندية تستثمر بشكل متزايد في تقنيات التهوية المتقدمة لتحسين نتائج المرضى. السياسات الصحية الحكومية الداعمة والتركيز على تعزيز البنية التحتية للرعاية الحرجة تساهم في توسع السوق. البلاد تظهر أيضًا طلبًا قويًا على أجهزة التنفس الاصطناعي المحمولة، خاصة في إعدادات الرعاية الصحية النائية وتطبيقات الرعاية المنزلية.

سوق أجهزة التنفس الاصطناعي في أوروبا

يُظهر سوق أجهزة التنفس الاصطناعي الأوروبي قوة كبيرة، مدعومًا بأنظمة صحية راسخة عبر ألمانيا والمملكة المتحدة وفرنسا وإيطاليا وإسبانيا. يتميز سوق المنطقة بمعدلات اعتماد عالية للتقنيات الطبية المتقدمة ووجود قوي لشركات تصنيع أجهزة التنفس الاصطناعي الرئيسية. البلدان الأوروبية تحافظ على معايير تنظيمية صارمة للأجهزة الطبية بينما تستثمر باستمرار في تحسين البنية التحتية الصحية. السوق يستفيد من التركيز المتزايد على حلول الرعاية الصحية المنزلية والطلب المتزايد على أجهزة التهوية المحمولة.

سوق أجهزة التنفس الاصطناعي في ألمانيا

تقود ألمانيا سوق أجهزة التنفس الاصطناعي الأوروبي، حاملة حوالي 20% من حصة سوق أجهزة التنفس الاصطناعي الإقليمية في عام 2024. قيادة البلاد في السوق منسوبة إلى نظامها الصحي القوي والإنفاق الصحي الكبير وقدرات التصنيع المحلية القوية. المستشفيات الألمانية تحافظ على معايير عالية لمرافق العناية المركزة وتُظهر طلبًا ثابتًا لحلول التهوية المتقدمة. وجود الشركات المصنعة الرئيسية ومؤسسات البحث يساهم في الابتكار المستمر في تقنيات التهوية، بينما يدفع السكان المتقدمون في السن نمو السوق المستدام.

سوق أجهزة التنفس الاصطناعي في المملكة المتحدة

تمثل المملكة المتحدة سوقًا مهمًا في أوروبا، مع معدل نمو متوقع حوالي 7% خلال 2024-2029. النظام الصحي في المملكة المتحدة يستمر في الاستثمار في تحديث البنية التحتية للرعاية الحرجة وتوسيع الوصول إلى حلول الرعاية التنفسية المتقدمة. البلاد تظهر اعتمادًا متزايدًا لحلول التهوية المحمولة والمنزلية، مدفوعًا بالتركيز المتنامي على خدمات الرعاية الصحية المنزلية. المرافق الصحية البريطانية تدمج بنشاط تقنيات التهوية الجديدة لتحسين نتائج رعاية المرضى والكفاءة التشغيلية.

سوق أجهزة التنفس الاصطناعي في آسيا والمحيط الهادئ

يُظهر سوق أجهزة التنفس الاصطناعي في آسيا والمحيط الهادئ إمكانات نمو قوية، يشمل أسواق رعاية صحية متنوعة عبر الصين واليابان والهند وكوريا الجنوبية وأستراليا. المنطقة تشهد تطوير البنية التحتية الصحية المتزايد والإنفاق الصحي المتنامي والوعي المتزايد حول الرعاية التنفسية. التحضر السريع وارتفاع مستويات التلوث والارتفاع المتزايد في أمراض الجهاز التنفسي يدفع توسع السوق عبر هذه البلدان. المنطقة تستفيد أيضًا من قدرات التصنيع المحلية المتنامية والاعتماد المتزايد للتقنيات الطبية المتقدمة.

سوق أجهزة التنفس الاصطناعي في الصين

تحافظ الصين على موقعها كأكبر سوق لأجهزة التنفس الاصطناعي في منطقة آسيا والمحيط الهادئ. تحديث النظام الصحي الواسع في البلاد والسكان الكبار المرضى وقدرات التصنيع المحلية المتنامية يدفع نمو السوق. المرافق الصحية الصينية تستمر في توسيع قدرات الرعاية الحرجة، بينما يخلق التركيز المتزايد على حلول الرعاية الصحية المنزلية فرص سوق جديدة. استثمار البلاد في البنية التحتية الصحية والتركيز على الاكتفاء الذاتي في تصنيع الأجهزة الطبية يعزز موقعها في السوق.

سوق أجهزة التنفس الاصطناعي في كوريا الجنوبية

تبرز كوريا الجنوبية كالسوق الأسرع نموًا في منطقة آسيا والمحيط الهادئ. النظام الصحي المتقدم في البلاد والقدرات التكنولوجية القوية والتركيز المتزايد على الابتكار الصحي يدفع توسع السوق. المرافق الصحية الكورية تُظهر معدلات اعتماد عالية لتقنيات التهوية المتقدمة، بينما يخلق السكان المتقدمون في السن طلبًا مستدامًا. السوق يستفيد من قدرات التصنيع المحلية القوية والاستثمار المستمر في تطوير البنية التحتية الصحية.

سوق أجهزة التنفس الاصطناعي في الشرق الأوسط وأفريقيا

يُظهر سوق أجهزة التنفس الاصطناعي في الشرق الأوسط وأفريقيا إمكانات نمو واعدة، مع تباينات كبيرة عبر مناطق مختلفة. بلدان مجلس التعاون الخليجي تقود السوق الإقليمي، مستفيدة من الاستثمارات الصحية الكبيرة والمرافق الطبية الحديثة. جنوب أفريقيا تمثل سوقًا رئيسيًا آخر، مع تطوير البنية التحتية الصحية المتنامي والاعتماد المتزايد للتقنيات الطبية المتقدمة. المنطقة تُظهر تركيزًا متزايدًا على تحسين مرافق الرعاية الحرجة وتوسيع الوصول إلى حلول الرعاية التنفسية المتقدمة، مع بروز مجلس التعاون الخليجي كأكبر وأسرع الأسواق نموًا في المنطقة.

سوق أجهزة التنفس الاصطناعي في أمريكا الجنوبية

يستمر سوق أجهزة التنفس الاصطناعي في أمريكا الجنوبية في التطور، مع البرازيل والأرجنتين تمثلان أسواقًا رئيسية في المنطقة. السوق يستفيد من تطوير البنية التحتية الصحية المستمر والإنفاق الصحي المتزايد والوعي المتزايد حول الرعاية التنفسية. البرازيل تحافظ على موقعها كأكبر سوق في المنطقة، بينما تُظهر الأرجنتين أسرع إمكانات نمو. المنطقة تُظهر اعتمادًا متزايدًا لكل من حلول التهوية للعناية المركزة والمحمولة، مدعومًا بالاستثمارات الصحية المتنامية وتوسيع الوصول إلى التقنيات الطبية المتقدمة.

المشهد التنافسي

أهم الشركات في سوق أجهزة التنفس الاصطناعي

يقع سوق أجهزة التنفس الاصطناعي في التكتل المعتدل. العلامات التجارية الرائدة تستفيد من الخوارزميات المحمية ببراءة والأمن السايبرني المتحقق والخبرة التنظيمية للدفاع عن الحصة. خروج Medtronic لعام 2024 أشار إلى محور بعيدًا عن محافظ الجهاز التنفسي كثيفة رأس المال، مما حرر اللاعبين المتخصصين لالتقاط القواعد المثبتة الموروثة. شركة Hamilton Medical تقود بأكثر من 605 عائلة براءة تغطي INTELLiVENT-ASV وتحليل الموجة في الوقت الفعلي، مما يخلق خندقًا قابلاً للدفاع.

Getinge حصلت على تصريح وكالة الدفاع الصحية الأمريكية لخط Servo، متميزة بالأمن السايبرني ولوحات إدارة الأساطيل. Zoll توسعت بالحصول على أصول Vyaire، موسعة المواد الاستهلاكية لحبس الإيرادات المتكررة. GE HealthCare تتعاون مع AWS على تطبيقات الذكاء الاصطناعي التوليدي التي تجمع بيانات التصوير والجهاز التنفسي، وضع أجهزة التنفس الاصطناعي ضمن نظام بيئي رقمي أوسع.

مرونة سلسلة التوريد تبقى نقطة تركيز استراتيجية. الشركات تتابع بصمات تصنيع مزدوجة وتتكامل عموديًا في تجميع PCB لحماية نقص الرقائق. بعض العملاء يتفاوضون على مخزون مدار من البائع لضمان إمداد 30 يوماً من الأجزاء الحرجة. نماذج اشتراك البرمجيات تنقل الدخل نحو تدفقات يمكن التنبؤ بها بينما تفتح البيع المتقاطع للتحليلات.

الداخلون للسوق الناشئة يستخدمون الهندسة المقتصدة للتنافس على السعر لكنهم يدمجون إنذارات السلامة الأساسية لتلبية معايير IEC 60601. الشراكات مع الموزعين المحليين تسرع الإيداعات التنظيمية وإطلاقات التدريب. مع نضج ميزات الذكاء الاصطناعي، يصبح التحكم بالملكية الفكرية الحاجز الرئيسي، محفوظًا التسعير المتميز بين الشركات الراسخة.

قادة صناعة أجهزة التنفس الاصطناعي

-

Getinge AB

-

Smiths Medical

-

ResMed Inc.

-

Medtronic PLC

-

Koninklijke Philips NV

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- أكتوبر 2024: Nihon Kohden America وسعت الوصول إلى نظام جهاز التنفس الاصطناعي NKV-440، مستهدفة مقدمي الخدمات الذين يواجهون نقص الموظفين وحدود الميزانية.

- أكتوبر 2024: Zoll أنهت الحصول على أصول مختارة من قسم أجهزة التنفس الاصطناعي في Vyaire Medical، مضمنة استمرار توفر خطوط المنتجات المحصلة.

- يناير 2023: Getinge أطلقت جهاز التنفس الاصطناعي Servo-c مع أنماط حماية الرئة للأطفال والبالغين ومكونات معيارية لكفاءة الأسطول.

نطاق تقرير السوق العالمية لأجهزة التنفس الاصطناعي

وفقًا لنطاق التقرير، التهوية الآلية هي جهاز تنفس اصطناعي يُستخدم للمرضى الذين لا يستطيعون التنفس طبيعيًا بسبب الحالات الطبية الحادة. هذه الأجهزة تُستخدم للمرضى مع إصابة النخاع الشوكي أو السكتة الدماغية أو اضطرابات الجهاز التنفسي أو اضطرابات أخرى.

سوق أجهزة التنفس الاصطناعي مقسم حسب قابلية النقل والواجهة والمستخدم النهائي والجغرافيا. حسب قابلية النقل، السوق مقسم إلى أجهزة تنفس اصطناعي للعناية المركزة وأجهزة تنفس اصطناعي محمولة. حسب الواجهة، السوق مقسم إلى تهوية باضعة وتهوية غير باضعة. حسب المستخدم النهائي، السوق مقسم كمستشفيات ورعاية صحية منزلية ومستخدمين نهائيين آخرين. حسب الجغرافيا، السوق مقسم كأمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ والشرق الأوسط وأفريقيا وأمريكا الجنوبية. تقرير السوق يغطي أيضًا أحجام السوق المقدرة والاتجاهات لـ 17 دولة عبر المناطق الرئيسية عالميًا. التقرير يقدم القيمة (بالدولار الأمريكي) للقطاعات المذكورة أعلاه.

| أجهزة التنفس الاصطناعي للعناية المركزة (ICU) |

| أجهزة التنفس الاصطناعي للنقل / المحمولة |

| أجهزة التنفس الاصطناعي شبه الحادة وطويلة الأمد |

| التهوية الباضعة |

| التهوية غير الباضعة (NIV) |

| البالغ |

| الأطفال |

| حديثي الولادة |

| المستشفيات |

| الرعاية الصحية المنزلية |

| مراكز الجراحة الخارجية |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| كوريا الجنوبية | |

| بقية آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية |

| حسب قابلية النقل | أجهزة التنفس الاصطناعي للعناية المركزة (ICU) | |

| أجهزة التنفس الاصطناعي للنقل / المحمولة | ||

| أجهزة التنفس الاصطناعي شبه الحادة وطويلة الأمد | ||

| حسب الواجهة | التهوية الباضعة | |

| التهوية غير الباضعة (NIV) | ||

| حسب عمر المريض | البالغ | |

| الأطفال | ||

| حديثي الولادة | ||

| حسب المستخدم النهائي | المستشفيات | |

| الرعاية الصحية المنزلية | ||

| مراكز الجراحة الخارجية | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

الأسئلة الرئيسية المجابة في التقرير

ما حجم سوق أجهزة التنفس الاصطناعي؟

من المتوقع أن يصل حجم سوق أجهزة التنفس الاصطناعي إلى 5.33 مليار دولار أمريكي في عام 2025 وأن ينمو بمعدل نمو سنوي مركب قدره 4.95% ليصل إلى 6.79 مليار دولار أمريكي بحلول عام 2030.

أي قطاع يحمل أكبر حصة في سوق أجهزة التنفس الاصطناعي؟

أجهزة التنفس الاصطناعي للعناية المركزة تقود بحصة 54.91% اعتباراً من عام 2024، مدعومة بالمستشفيات التي توسع قدرة العناية المركزة.

من هم اللاعبون الرئيسيون في سوق أجهزة التنفس الاصطناعي؟

Getinge AB وSmiths Medical وResMed Inc. وMedtronic PLC وKoninklijke Philips NV هي الشركات الرئيسية العاملة في سوق أجهزة التنفس الاصطناعي.

ما هي المنطقة الأسرع نمواً في سوق أجهزة التنفس الاصطناعي؟

آسيا والمحيط الهادئ تسجل أعلى معدل نمو سنوي مركب بـ 6.71% لأن الحكومات تستثمر في البنية التحتية للرعاية الحرجة.

أي منطقة لديها أكبر حصة في سوق أجهزة التنفس الاصطناعي؟

في عام 2025، تمثل أمريكا الشمالية أكبر حصة سوق في سوق أجهزة التنفس الاصطناعي.

آخر تحديث للصفحة في: