حجم وحصة سوق نحيف حائط التعبئة والتغليف

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

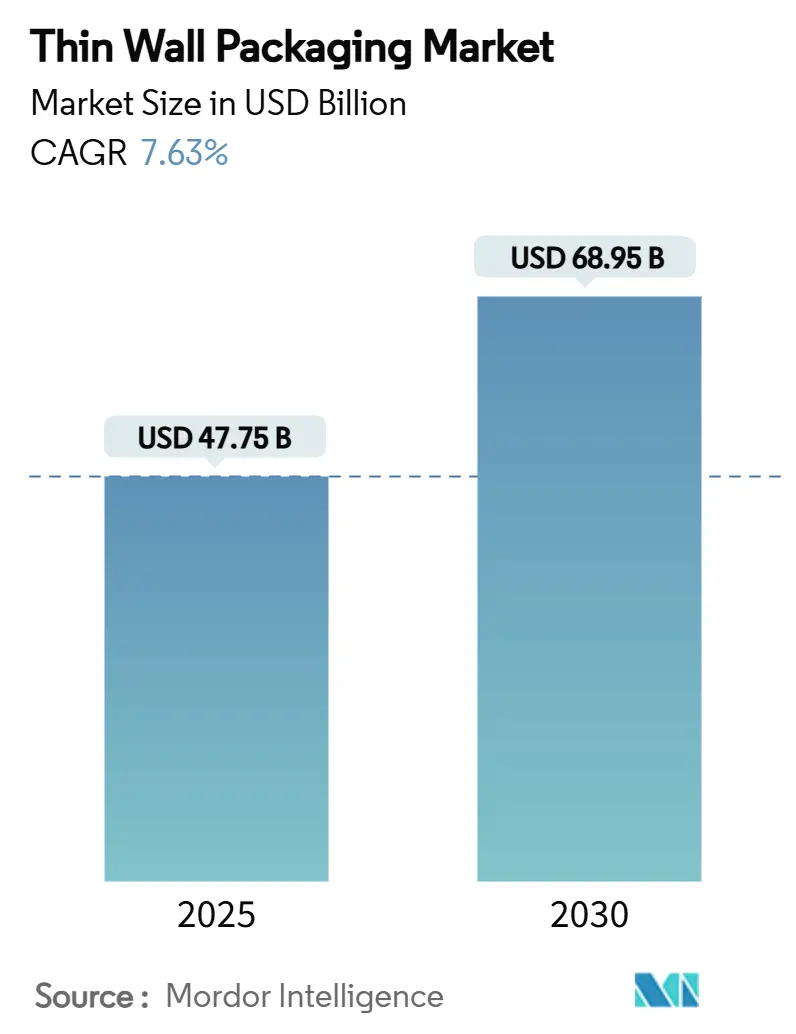

| حجم السوق (2025) | 47.75 مليار دولار أمريكي |

| حجم السوق (2030) | 68.95 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 7.63% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق نحيف حائط التعبئة والتغليف من قِبل Mordor ذكاء

يقف سوق نحيف حائط التعبئة والتغليف عند 47.75 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 68.95 مليار دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب صحي قدره 7.63% يؤكد الطلب المتزايد عبر قنوات الأغذية والمشروبات ومستحضرات التجميل والتجارة الإلكترونية. يُغذى الزخم التصاعدي بنمو اللوجستيات المرتبط بالبيع بالتجزئة عبر الإنترنت، وأهداف التصميم الفعال من ناحية المواد التي تقلل رسوم الشحن، والدعم التشريعي المتزايد للتنسيقات القابلة لإعادة التدوير. يبقى البولي بروبيلين الراتنج الأساسي، لكن اختراق البوليمرات الحيوية يتسارع حيث يتسابق أصحاب العلامات التجارية لتلبية قواعد المسؤولية الموسعة للمنتجين. يحافظ الابتكار في التصنيع في قولبة الحقن بالعداء الساخن والبثق المباشر-التشكيل الحراري على الإنتاجية العالية مع دفع سُمك الجدران إلى أقل من 1 مم. إقليمياً، تحتفظ أمريكا الشمالية بقيادة الحجم، لكن آسيا والمحيط الهادئ تتوسع بأسرع وتيرة على ظهر التحضر واعتماد توصيل الوجبات وارتفاع الدخل المتاح. هذه العوامل المتقاربة تجتمع لتضع سوق نحيف حائط التعبئة والتغليف كمنصة مركزية للتمايز بين العلامات التجارية واحتواء التكلفة وتقليل الكربون خلال السنوات الخمس القادمة.

النقاط الرئيسية للتقرير

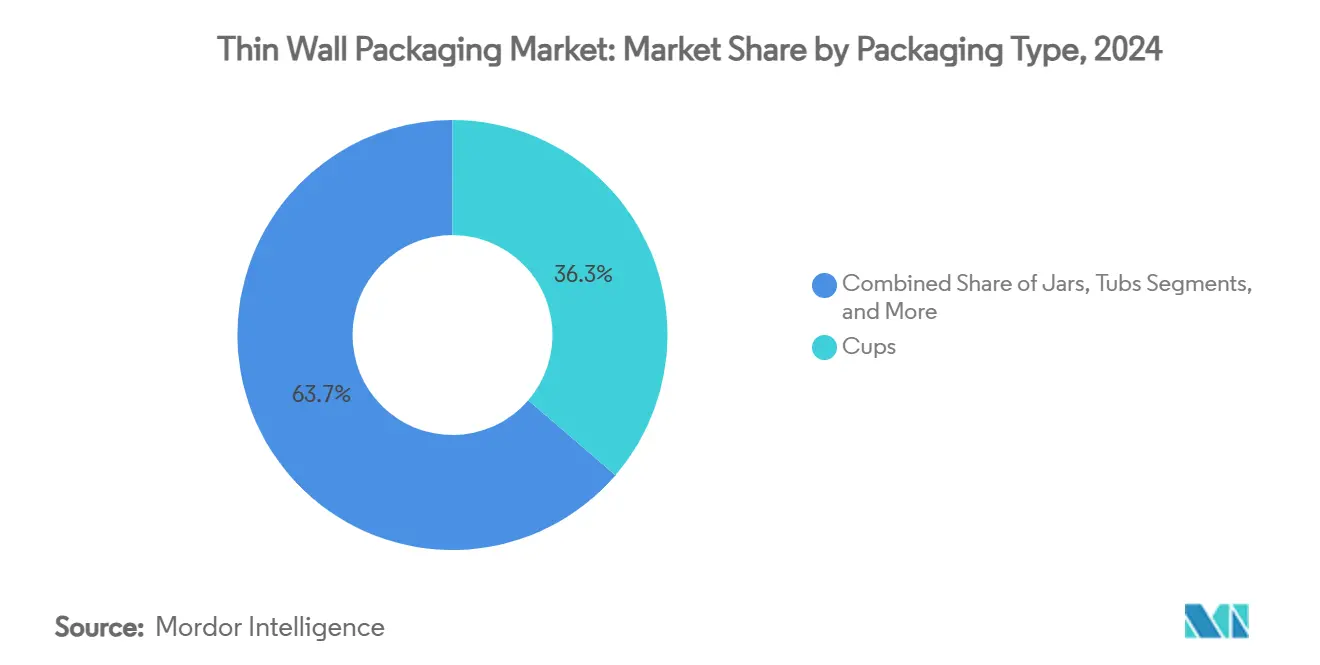

- حسب نوع التغليف، مثلت الأكواب 36.3% من حصة حجم سوق نحيف حائط التعبئة والتغليف في عام 2024؛ الأوعية والأغطية تتقدم بمعدل نمو سنوي مركب 7.9% بين 2025-2030.

- حسب المادة، شكل البولي بروبيلين 43.2% من حصة سوق نحيف حائط التعبئة والتغليف في عام 2024، ومن المتوقع أن تسجل البوليمرات الحيوية معدل نمو سنوي مركب 8.3% حتى 2030.

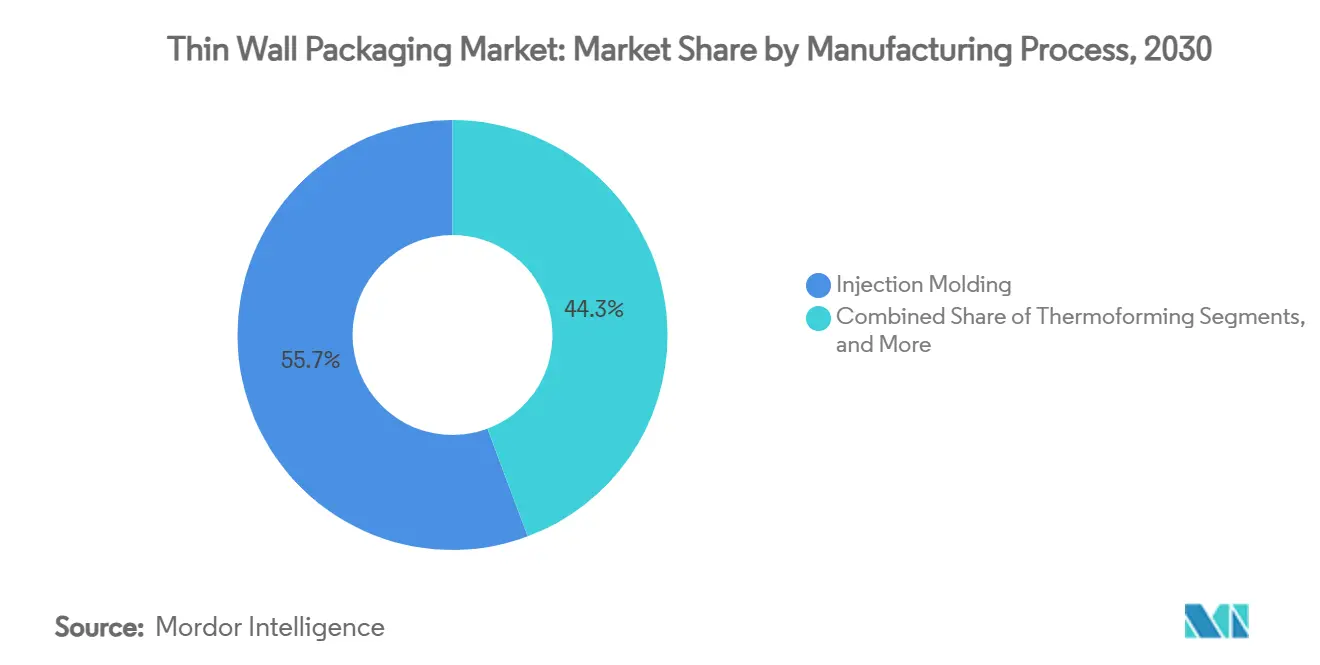

- حسب عملية التصنيع، تصدرت القولبة بالحقن بحصة 55.7% من حجم سوق نحيف حائط التعبئة والتغليف في عام 2024، بينما يُتوقع أن تتوسع تقنيات البثق بمعدل نمو سنوي مركب 8.8% حتى 2030.

- حسب صناعة المستخدم النهائي، استحوذت تطبيقات الأغذية والمشروبات على 35.6% من حصة سوق نحيف حائط التعبئة والتغليف في عام 2024، بينما من المقرر أن تنمو مستحضرات التجميل والعناية الشخصية بمعدل نمو سنوي مركب 10.2% حتى 2030

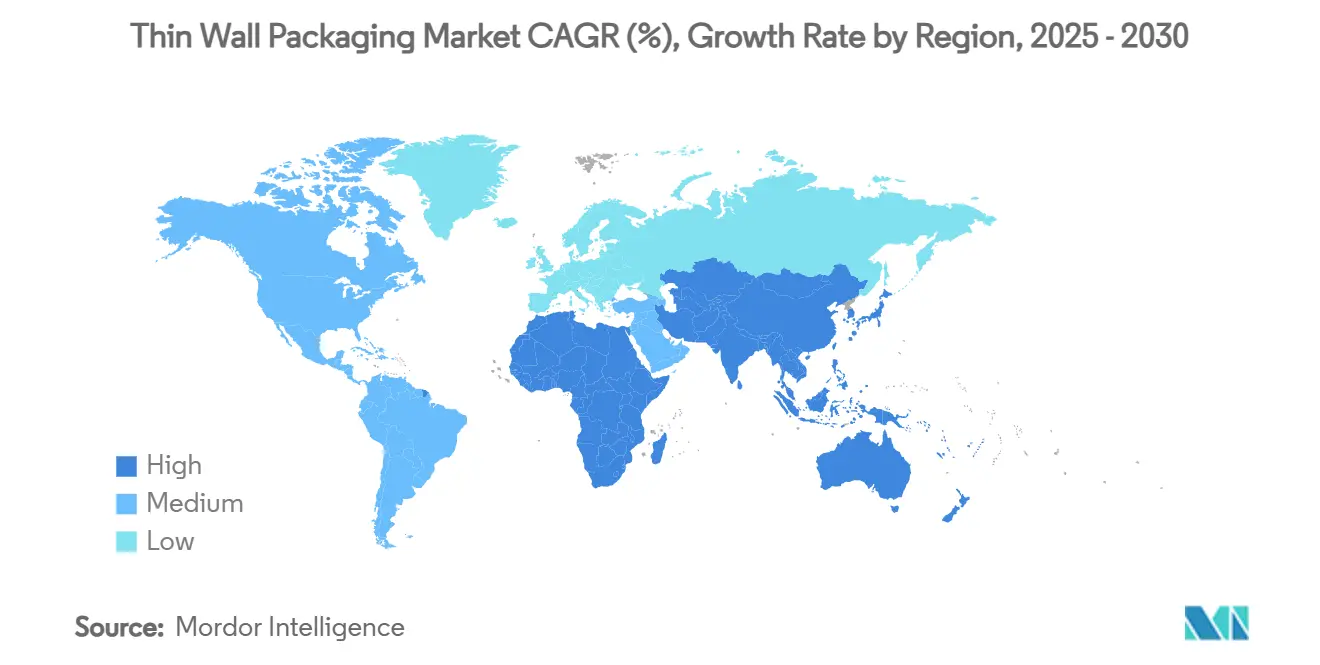

- جغرافياً، احتلت أمريكا الشمالية 28.2% من حصة سوق نحيف حائط التعبئة والتغليف في عام 2024، بينما من المتوقع أن تنمو آسيا والمحيط الهادئ بمعدل نمو سنوي مركب 9.5% حتى 2030.

اتجاهات ورؤى السوق العالمي لـ نحيف حائط التعبئة والتغليف

تحليل تأثير المحركات

| المحرك | (~) % تأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الارتفاع في لوجستيات التجارة الإلكترونية | +1.2% | عالمي، مع تركيز في أمريكا الشمالية وآسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| الطلب على الوجبات الجاهزة للأكل المريحة | +0.9% | عالمي، الأقوى في المراكز الحضرية عبر جميع الأقاليم | قصير المدى (≤ سنتان) |

| تقليل الوزن لخفض التكلفة وتقليل ثاني أكسيد الكربون | +0.8% | عالمي، مدفوع بالتنظيم في أوروبا وأمريكا الشمالية | طويل المدى (≥ 4 سنوات) |

| وسم القالب الداخلي (IML) يعزز قابلية إعادة التدوير | +0.6% | أوروبا وأمريكا الشمالية، يتوسع إلى آسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| العبوات رقيقة الجدران صديقة إعادة التعبئة في مستحضرات التجميل | +0.5% | أمريكا الشمالية وأوروبا، الشرائح المميزة عالمياً | متوسط المدى (2-4 سنوات) |

| ازدهار مجموعات الوجبات بالسلسلة الباردة | +0.4% | أمريكا الشمالية وأوروبا، ناشئ في المناطق الحضرية في آسيا والمحيط الهادئ | قصير المدى (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

الارتفاع في لوجستيات التجارة الإلكترونية

التوسع السريع للبيع بالتجزئة عبر الإنترنت يدفع سوق نحيف حائط التعبئة والتغليف نحو تصاميم تتحمل الفرز الآلي مع تقليل رسوم الوزن الأبعادي. العلامات التجارية مثل Levain مخبز قلصت خطوات العملية من ثمانية إلى أربعة وحققت مكاسب كفاءة تغليف بنسبة 50% من خلال اعتماد حاويات تحت المليمتر تتدفق بسلاسة عبر مراكز التنفيذ.[1]RRD الحلول, "Levain مخبز Streamlines هـ-تجارة Fulfillment," rrd.comReadyWise تستخدم العبوات مناسبة الحجم عند الطلب لنقل مليون كيس أسبوعياً، مما يقلص تكاليف الشحن ومساحة الأرضية معاً. التوافق مع الأتمتة وتحسين المساحة يجعل تنسيقات نحيف حائط حاسمة للبنية التحتية لقابلية التوسع في التجارة الإلكترونية بدلاً من كونها مجرد رافعة تكلفة بسيطة.

الطلب على الوجبات الجاهزة للأكل المريحة

المستهلكون الحضريون ينجذبون إلى الأطعمة الجاهزة للميكروويف والمحكومة بالحصص التي تتطلب تغليفاً قادراً على التسخين الآمن دون تشويه المادة. Curefit الآن ترسل 35,000 وجبة جاهزة يومياً في حاويات مهندسة للاحتفاظ بالنضارة ودورات إعادة التسخين السريعة، مما يوضح كيف أن انتعاش خدمة الطعام يوجه الطلب الإضافي على الراتنج نحو تصاميم نحيف حائط عالية الحاجز. الأغطية الشفافة تشجع الشراء الاندفاعي بينما تستغل القواعد المشكلة حرارياً معايرة الجدار الدقيقة للحفظ على الراتنج والحفاظ على السلامة الهيكلية.

تقليل الوزن لخفض التكلفة وتقليل ثاني أكسيد الكربون

المؤسسات تزاوج بين توفير المواد وأهداف الكربون من خلال دفع سُمك الجدار إلى أقل من 1 مم. تقنية Cornerstone من Mid-أمريكا Machining تُظهر الجدوى التجارية للزجاجات الأخف التي لا تزال تلبي معايير اختبار السقوط والقوانين الإقليمية لوديعة الحاويات. أبلغت Berry Global عن قفزة 43% في استخدام راتنج ما بعد الاستهلاك وانخفاض انبعاثات 28.3%، مما يربط تقليل الوزن مباشرة بأداء ESG.[2]البلاستيك Today editors, "Berry Global 2024 Sustainability تقرير," plasticstoday.com الأطر التنظيمية، بما في ذلك تسعير الكربون والحدود الإلزامية للمحتوى المعاد تدويره، تعزز تقليل الوزن كرافعة ربح دائمة.

وسم القالب الداخلي (IML) يعزز قابلية إعادة التدوير

IML يدمج الرسومات أثناء القولبة، مما يلغي الغراء الذي لوث تاريخياً تيارات الاستصلاح. الطلب العالمي على IML في طريقه للوصول إلى 4.06 مليار دولار أمريكي في عام 2025 حيث يسعى أصحاب العلامات التجارية إلى عبوات أحادية المادة تمر عبر أنظمة إرجاع الوديعة دون خطوات فصل الطبقات. العملية أحادية المرور تضغط أوقات الدورة، تقلل مدخلات العمالة وتسمح بأعمال فنية حيوية دون زخرفة ثانوية. في أوروبا، ضرائب البلاستيك المرتبطة بائتمانات المحتوى المعاد تدويره تسرع انتقال IML، مما يجعلها ركيزة مركزية في خرائط طريق التغليف مغلق الحلقة.

تحليل تأثير القيود

| القيد | (~) % تأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ضريبة البلاستيك وتشريعات EPR | -0.8% | أوروبا وأمريكا الشمالية، يتوسع عالمياً | قصير المدى (≤ سنتان) |

| تقلب أسعار الراتنج | -0.6% | عالمي، حاد في المناطق التي تعتمد على الاستيراد | قصير المدى (≤ سنتان) |

| التحول إلى أفلام مرنة أحادية المادة | -0.4% | عالمي، بقيادة أوروبا وأمريكا الشمالية | متوسط المدى (2-4 سنوات) |

| نفقات رأسمالية لأدوات عالية التجويف | -0.3% | عالمي، يؤثر بشكل خاص على الشركات المصنعة الصغيرة | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

ضريبة البلاستيك وتشريعات EPR

المملكة المتحدة الآن تفرض 200 جنيه إسترليني لكل طن على التغليف أقل من 30% محتوى معاد تدويره، لاستخراج متوقع 700 مليون جنيه إسترليني سنوياً دون تخصيص أموال لبنية إعادة التدوير التحتية. أسبانيا أطلقت ضريبة بالكيلوجرام على البلاستيك البكر في 2023، بينما تأخير تنفيذ ألمانيا حتى 2025 يضبب توقعات الاستثمار. [3]RIGK GmbH, "EPR Legislation Timelines في أوروبا," rigk.دي هذه السياسات تضخم تكاليف الامتثال وتشجع انتقالات متسارعة نحو تيارات معاد تدويرها معتمدة وشراكات مغلقة الحلقة.

تقلب أسعار الراتنج

قيم البولي بروبيلين انزلقت سنتان للرطل في أواخر 2024، مقابل ارتفاع 3 سنتات للبولي إيثيلين، مما يضغط على الهوامش في عقود التوريد طويلة المدى. مبيعات Berry Global الصافية في الربع الثاني من 2024 انخفضت 6%, انخفاض مرتبط جزئياً بتقلبات أسعار الراتنج التي تثبط إيرادات المرور. المحولون يستجيبون باعتماد تسعير مؤشر ديناميكي ومرونة تصميم متعدد الراتنجات ومصادر إقليمية لتخفيف صدمات التقلب.

تحليل الشرائح

حسب نوع التغليف: الأكواب تحافظ على القيادة، الأوعية تتسارع

الأكواب ولدت حصة 36.3% من سوق نحيف حائط التعبئة والتغليف في عام 2024، مدعومة بإعادة فتح خدمة الطعام وطقوس المشروبات القوية أثناء التنقل. الشريحة تستفيد من نسب منخفضة من المواد إلى الحجم، وتوافق التعبئة الآلية وأسطح طباعة صديقة للعلامة التجارية. النمو يستمر حتى 2030 حيث سلاسل القهوة ومطاعم الخدمة السريعة توسع تجارب أكواب مستدامة قادرة على تحمل درجات حرارة تعبئة 100 درجة مئوية دون تشوه.

فئة الأوعية والأغطية متوقعة لتسجل معدل نمو سنوي مركب 7.9% حتى 2030، محفزة بالاشتراكات العالمية لمجموعات الوجبات والمنتجات المبردة الطازجة المقطعة. المشغلون يعطون أولوية للأغطية الشفافة التي تُظهر نضارة المنتج وتدعم ملحقات مدة الصلاحية لطرد الغاز. التطورات في التشكيل الحراري المباشر تمكن أوعية بمقاطع جدار متوسط 400 ميكرون تطابق معايير اختبار السقوط المرتبطة سابقاً فقط بالمنافسين الأثقل. الأطباق والأحواض والجرار تبقى حيوية للألبان والحلويات ومنافذ العناية الشخصية، كل واحد يستفيد من الهندسة وتخصيص الحاجز للحفاظ على التمايز على الرف.

ملاحظة: حصص الشرائح لجميع الشرائح الفردية متاحة عند شراء التقرير

حسب المادة: البولي بروبيلين يهيمن حيث البوليمرات الحيوية تتوسع

البولي بروبيلين استولى على 43.2% من حصة سوق نحيف حائط التعبئة والتغليف في عام 2024 بسبب نافذة المعالجة المتنوعة ومقاومة الرطوبة ونسبة السعر-الأداء المناسبة. ومع ذلك، يشهد سوق نحيف حائط التعبئة والتغليف امتصاصاً نشطاً لراتنجات PLA وPHA، التي تتوسع بمعدل نمو سنوي مركب 8.3% حيث يتدافع المحولون لتلبية متطلبات القابلية للتحويل إلى سماد والمحتوى المعاد تدويره.

معهد فراونهوفر كشف عن فيلم PLA مرن 80% مُعتمد على الحيوي يعمل على خطوط LDPE التقليدية، مما يشير إلى إمكانية تكامل فعالة من حيث التكلفة للتطبيقات عالية الوضوح. في الوقت ذاته، رائد PHA فريق غرين تحقق من الأوعية القابلة للتحويل إلى سماد منزلي التي تتحلل خلال ستة أشهر دون آثار البلاستيك الدقيق. حيوان أليف يحافظ على صلة متخصصة في السلطات المحضرة الحساسة للأكسجين، بينما البوليستيرين وبولي فينيل كلوريد يستمران في فقدان الحصة وسط التدقيق التنظيمي المتزايد.

حسب عملية التصنيع: كفاءة القولبة بالحقن مقابل زخم البثق

القولبة بالحقن احتلت 55.7% من حجم سوق نحيف حائط التعبئة والتغليف في عام 2024، مُفضلة لأوقات ملء التجويف القابلة للتكرار 0.4 ثانية والقدرة على تعبئة 128 تجويف لكل أداة دون انحراف أبعادي. نظام Multiflow من Oerlikon HRSflow يعالج أوزان حقن منخفضة تصل إلى 0.5 جم، موسعاً حرية التصميم القابل للقولبة عبر مخاليط PCR والبوليمرات الحيوية.

طرق البثق-التشكيل الحراري مقررة للنمو 8.8% سنوياً، مدفوعة بأنظمة مباشرة موفرة للطاقة تلغي خطوات إعادة التسخين وتقلص معدلات الخردة. سلسلة Quad من Brown آلة تقدم تحكم انحراف متقدم للأوعية عميقة السحب، مقللة متوسط سُمك الجدار بـ 10% مع الحفاظ على قوة الحمولة العلوية. معايير الاختيار تعتمد بشكل متزايد على المرونة لتبديل الراتنجات والدوران بين الطلبات خلال دقائق - قدرات تعزز اقتصاديات الدفعات الصغيرة وسرعة الوصول للسوق.

ملاحظة: حصص الشرائح لجميع الشرائح الفردية متاحة عند شراء التقرير

حسب صناعة المستخدم النهائي: الأغذية والمشروبات أساسية، مستحضرات التجميل تتفوق

علامات الأغذية والمشروبات التجارية شكلت 35.6% من حصة سوق نحيف حائط التعبئة والتغليف في عام 2024، معتمدة على أحواض عالية الحاجز وأطباق مغطاة تحمي من دخول الأكسجين وتدعم إعادة التسخين بالميكروويف. عبوات الآيس كريم والزبادي محكومة الحصة تبقى أساسية، بينما موردو الوجبات المحضرة يتحولون إلى تصاميم متعددة الحجيرات تحافظ على فصل المكونات حتى الاستهلاك.

منتجات مستحضرات التجميل والعناية الشخصية متوقعة لتسجل معدل نمو سنوي مركب 10.2% حيث الجرار الجاهزة لإعادة التعبئة واللمسات النهائية المطفية المميزة تكسب رؤية الرف. Wellnesse صادقت على حاويات محتوى معاد تدويره محايدة التكلفة تحافظ على معايير نقاء المواد الصارمة - إشارة أن الجماليات والاستدامة يمكن أن تتماشى دون تضحية بالهامش. لاعبو الأدوية والمكملات الغذائية يضيفون حجماً إضافياً من خلال مكونات أجهزة الاستنشاق عالية الدقة وأكواب الجرعة الواحدة المنتجة في منشآت معتمدة للغرف النظيفة.

تحليل جغرافي

احتفظت أمريكا الشمالية بـ 28.2% من سوق نحيف حائط التعبئة والتغليف في عام 2024 على ظهر أعمال خدمة الوجبات الراسخة وقنوات إعادة التدوير المتطورة والاعتماد المبكر لمجموعات أدوات تقليل الوزن. أصحاب العلامات التجارية يستمرون في امتصاص تسعير الراتنج المميز مقابل العبوات الجاهزة للامتثال التي تتنقل في تشريعات البلاستيك الفيدرالية وعلى مستوى الولايات. الولايات المتحدة تبقى بؤرة الابتكار لأنظمة العداء الساخن المتقدمة، بينما كندا توجه سياسات المشتريات القطاع العام نحو اعتماد PCR في برامج الطعام المؤسسية.

آسيا والمحيط الهادئ متوقعة لتحقق معدل نمو سنوي مركب 9.5% حتى 2030، مدعومة بالتحضر السريع وتنامي القوة الشرائية للطبقة الوسطى والتحول الحاد نحو البقالة متعددة القنوات. الصين تقود الحجم، لكن الهند وإندونيسيا تسجلان أسرع توسع للفرد الواحد. موافقة هيئة سلامة الأغذية ومعايير الهند على البلاستيك المعاد تدويره في تطبيقات ملامسة الطعام تقلل حواجز الدخول أكثر لتصاميم نحيف حائط غنية بـ PCR. المحولون الإقليميون يستثمرون بقوة في خطوط البثق-التشكيل الحراري متعددة الطبقات القابلة للتهيئة لكل من البولي بروبيلين والراتنجات الحيوية الناشئة، معززة مرونة التوريد.

أوروبا تهيمن على حصة كبيرة بفضل المتطلبات المبكرة للاستدامة والتركيز القاري على الدائرية. ضرائب البلاستيك وأنظمة EPR تكثف ضغوط التكلفة لكنها تكافئ في الوقت نفسه الشركات القادرة على تسليم 30% أو أكثر من المحتوى المعاد تدويره دون التضحية بسلامة الختم. ألمانيا وفرنسا والبلدان الإسكندنافية بؤر لاعتماد IML حيث تجار التجزئة يدفعون التغليف أحادي المادة في تشكيلات العلامة الخاصة. دول شرق أوروبا، بمساعدة تكاليف عمالة أقل، تبرز كمراكز تصنيع تعاقد تغذي الطلب الغربي مع التنقل عبر حدود تنظيمية متطابقة.

مجموعة الشرق الأوسط وأفريقيا تقدم آفاقاً ناشئة لكن واعدة، خاصة في صادرات الألبان المجمدة وسلاسل QSR الإقليمية التي تسعى لأكواب PP مقاومة للحرارة العالية. النمو في أمريكا الجنوبية مربوط بإضافة القيمة الزراعية وطبقة وسطى متوسعة منجذبة لتنسيقات الراحة. الإنتاج المحلي للراتنج في البرازيل يوفر ميزة تكلفة؛ لكن، البنية التحتية غير الموثوقة لإعادة التدوير تحد من مصادر المواد الدائرية، مبطئة اختراق عروض نحيف حائط الغنية بـ PCR.

المشهد التنافسي

سوق نحيف حائط التعبئة والتغليف مجزأ إلى حد معتدل، مع أبطال إقليميين ومتعددي الجنسيات عالميين يستفيدون من مزيج من علوم المواد ومعرفة العمليات وتكامل سلسلة التوريد للتنافس على الحصة. موافقة المساهمين في فبراير 2025 على اندماج Amcor-Berry Global تعد بـ 650 مليون دولار أمريكي في الوفورات السنوية وميزانية R&د مجمعة 180 مليون دولار أمريكي، مما يخلق لاعب حجم يمتد من نفطات الرعاية الصحية إلى أكواب خدمة الطعام. التوحيد يساعد على تنعيم تقلب مشتريات الراتنج ويقدم خبرة استدامة عبر المحفظة لعملاء السلع الاستهلاكية سريعة التداول ذوي الرقائق الزرقاء.

Huhtamaki توسع قدرة الألياف المقولبة في أيرلندا الشمالية لتلبية طلب العلامة التجارية على أغطية أكواب القهوة القابلة للتحويل إلى سماد، مما يشير إلى استعداد الأعضاء الحاليين لأكل حجم البلاستيك التراثي للحصول على مصداقية بيئية طويلة المدى. تحالف Dart حاوية مع PulPac يقدم تقنية جاف-Molded الفيبر إلى أمريكا الشمالية، مقلصاً مدخلات المياه والطاقة بنسبة تصل إلى 80% ويضع الشركة كرائد إزالة الكربون.

المتخصصون الأصغر مثل أخضر Team وIntertech البلاستيك يقتنصون فرص المساحة البيضاء في البوليمرات الحيوية عالية الأداء ووسم القالب الداخلي الدقيق، على التوالي. رشاقتهم في تجريب راتنجات وأدوات جديدة تمكن التقاط هامش مميز في الدفعات الدقيقة لمستحضرات التجميل والمكملات الغذائية حيث الأعضاء الكبار قد يفتقرون للرشاقة للتخصيص بسرعة. بشكل عام، المحاور الاستراتيجية تتوازن بين عقود المواد العالمية والتخصيص الإقليمي المحدد الرشيق الضروري للامتثال وقبول المستهلك.

قادة صناعة نحيف حائط التعبئة والتغليف

-

Berry Global Inc.

-

Greiner التعبئة والتغليف International

-

Faerch مجموعة

-

Silgan Holdings Inc.

-

Huhtamaki Oyj

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- فبراير 2025: مساهمو Amcor وBerry Global وافقوا على اندماج يستهدف 650 مليون دولار أمريكي وفورات سنوية و180 مليون دولار أمريكي في الاستثمار الإضافي للبحث والتطوير.

- يناير 2025: Kimberly-Clark التزمت بـ 2 مليار دولار أمريكي لتطوير التصنيع في أمريكا الشمالية، مضيفة موقع greenfield في وارن، أوهايو وتوسيع Beech Island، ساوث كارولينا.

- يناير 2025: Gerresheimer استثمرت 180 مليون دولار أمريكي لتوسيع مصنعها في Peachtree City، جورجيا لأجهزة الاستنشاق والحقن الآلي، مضيفة 400 وظيفة.

- يناير 2025: Amcor حصلت على براءة اختراع أوروبية لـ AmFiber أداء ورق، حل قابل لإعادة التدوير عالي الحاجز للأغذية والرعاية الصحية.

- نوفمبر 2024: Berry Global أغلقت اندماجها مع Glatfelter، مشكلة منصة تركز على الاستدامة بإيرادات 12.3 مليار دولار أمريكي.

نطاق التقرير العالمي لسوق نحيف حائط التعبئة والتغليف

نحيف حائط التعبئة والتغليف مسؤول عن حماية المنتجات الموجودة فيه من التلوث أو الأضرار، مما يلعب دوراً مهماً لأي شركة تعتمد على المنتجات.يتم تقسيم سوق نحيف حائط التعبئة والتغليف حسب النوع (الأحواض، الأكواب، الأوعية، الجرار، الأطباق)، حسب مواد التغليف (البوليستيرين (PS)، بولي فينيل كلوريد (بولي فينيل كلوريد)، البولي إيثيلين تيريفثاليت (حيوان أليف)، البولي بروبيلين (PP)، البولي إيثيلين (PE)) صناعة المستخدم النهائي (الأغذية والمشروبات، مستحضرات التجميل، الأدوية، صناعات المستخدم النهائي الأخرى)، والجغرافيا.

| الأحواض |

| الجرار |

| الأوعية |

| الأكواب |

| الأطباق |

| الأوعية والأغطية |

| البولي بروبيلين (PP) |

| البولي إيثيلين تيريفثاليت (PET) |

| البوليستيرين (PS) |

| البولي إيثيلين (PE) |

| بولي فينيل كلوريد (PVC) |

| البوليمرات الحيوية (PLA, PHA) |

| القولبة بالحقن |

| التشكيل الحراري |

| البثق وأخرى |

| الأغذية والمشروبات | منتجات الألبان |

| الوجبات الجاهزة | |

| الفواكه والخضروات | |

| اللحوم والدواجن والمأكولات البحرية | |

| الحلويات والوجبات الخفيفة | |

| مستحضرات التجميل والعناية الشخصية | |

| الأدوية والمكملات الغذائية | |

| السلع الصناعية والمنزلية |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| أسبانيا | |

| روسيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| كوريا الجنوبية | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط | المملكة العربية السعودية |

| الإمارات العربية المتحدة | |

| تركيا | |

| باقي الشرق الأوسط | |

| أفريقيا | جنوب أفريقيا |

| مصر | |

| نيجيريا | |

| باقي أفريقيا |

| حسب نوع التغليف | الأحواض | |

| الجرار | ||

| الأوعية | ||

| الأكواب | ||

| الأطباق | ||

| الأوعية والأغطية | ||

| حسب المادة | البولي بروبيلين (PP) | |

| البولي إيثيلين تيريفثاليت (PET) | ||

| البوليستيرين (PS) | ||

| البولي إيثيلين (PE) | ||

| بولي فينيل كلوريد (PVC) | ||

| البوليمرات الحيوية (PLA, PHA) | ||

| حسب عملية التصنيع | القولبة بالحقن | |

| التشكيل الحراري | ||

| البثق وأخرى | ||

| حسب صناعة المستخدم النهائي | الأغذية والمشروبات | منتجات الألبان |

| الوجبات الجاهزة | ||

| الفواكه والخضروات | ||

| اللحوم والدواجن والمأكولات البحرية | ||

| الحلويات والوجبات الخفيفة | ||

| مستحضرات التجميل والعناية الشخصية | ||

| الأدوية والمكملات الغذائية | ||

| السلع الصناعية والمنزلية | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| أسبانيا | ||

| روسيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط | المملكة العربية السعودية | |

| الإمارات العربية المتحدة | ||

| تركيا | ||

| باقي الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| مصر | ||

| نيجيريا | ||

| باقي أفريقيا | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو الحجم الحالي لسوق نحيف حائط التعبئة والتغليف؟

يقف سوق نحيف حائط التعبئة والتغليف عند 47.75 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 68.95 مليار دولار أمريكي بحلول عام 2030 بمعدل نمو سنوي مركب 7.63%.

أي نوع تغليف يقود شريحة نحيف حائط؟

الأكواب تحتل المركز الأول، تشكل 36.3% من إيرادات 2024 حيث ينتعش طلب خدمة الطعام.

لماذا البوليمرات الحيوية تكسب جذباً في تطبيقات نحيف حائط؟

PLA وPHA تكسب معدل نمو سنوي مركب 8.3% لأنها تلبي أهداف القابلية للتحويل إلى سماد وتساعد العلامات التجارية على الامتثال لضرائب البلاستيك وقواعد EPR دون التضحية بالأداء الوظيفي.

أي منطقة هي السوق الأسرع نمواً لـ نحيف حائط التعبئة والتغليف؟

آسيا والمحيط الهادئ متوقعة للتوسع بمعدل نمو سنوي مركب 9.5% حتى 2030، مدفوعة بالتحضر وارتفاع الدخل المتاح واعتماد توصيل الوجبات السريع.

كيف تؤثر اتجاهات التجارة الإلكترونية على تصميم نحيف حائط التعبئة والتغليف؟

مراكز التنفيذ الآلية تتطلب عبوات خفيفة ومتينة تحت 1 مم سُمك جدار تقلل رسوم الوزن الأبعادي وتتحمل المناولة الميكانيكية، مما يجعل حلول نحيف حائط جزءاً لا يتجزأ من لوجستيات البيع بالتجزئة عبر الإنترنت.

آخر تحديث للصفحة في: