حجم وحصة سوق التغليف بالأغشية الرقيقة

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

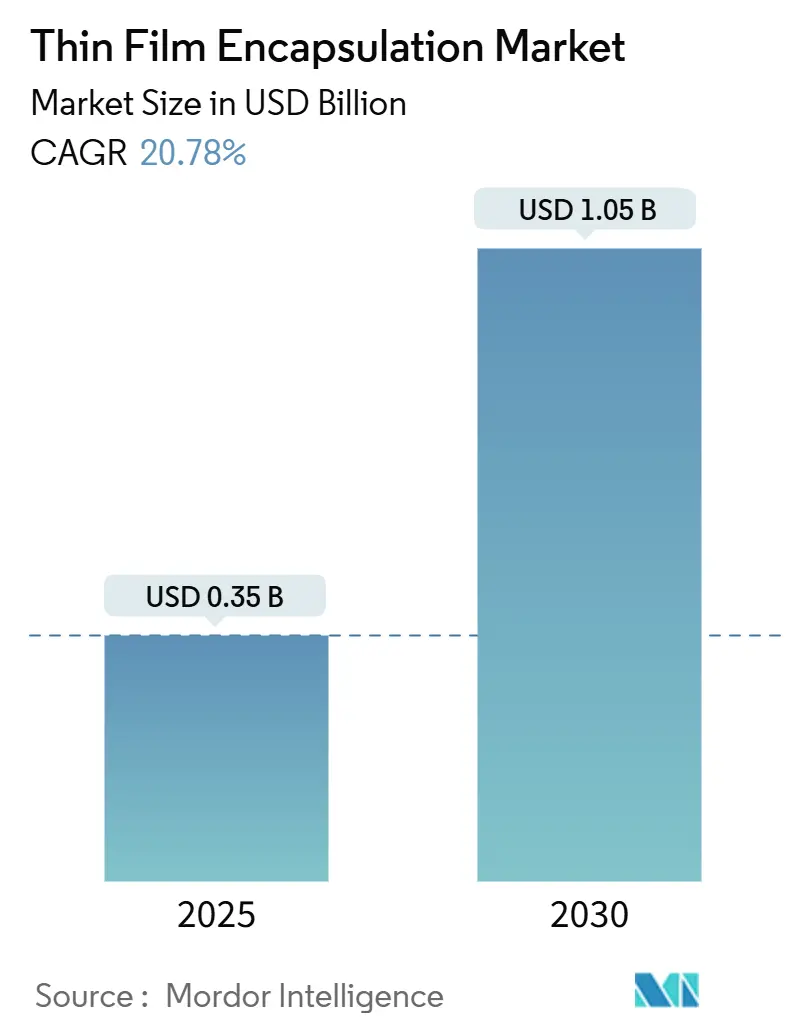

| حجم السوق (2025) | 0.35 مليار دولار أمريكي |

| حجم السوق (2030) | 1.05 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 20.78% CAGR |

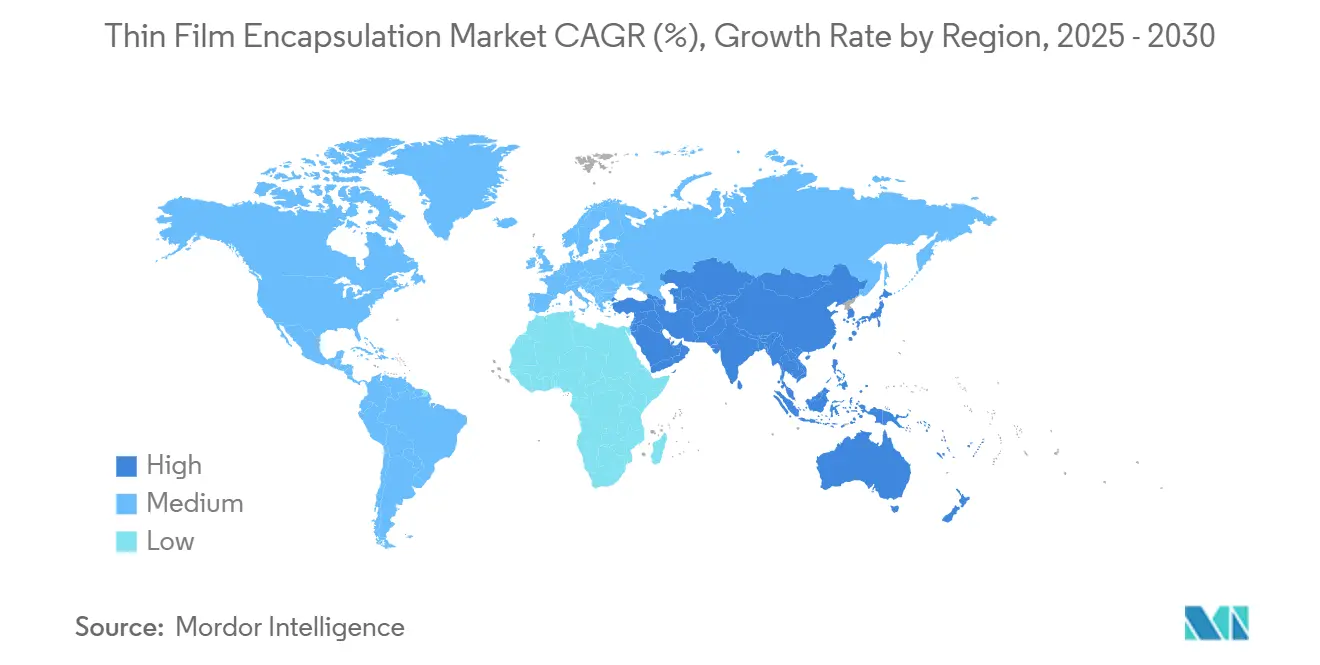

| أسرع سوق نمواً | الشرق الأوسط وأفريقيا |

| أكبر سوق | آسيا والمحيط الهادئ |

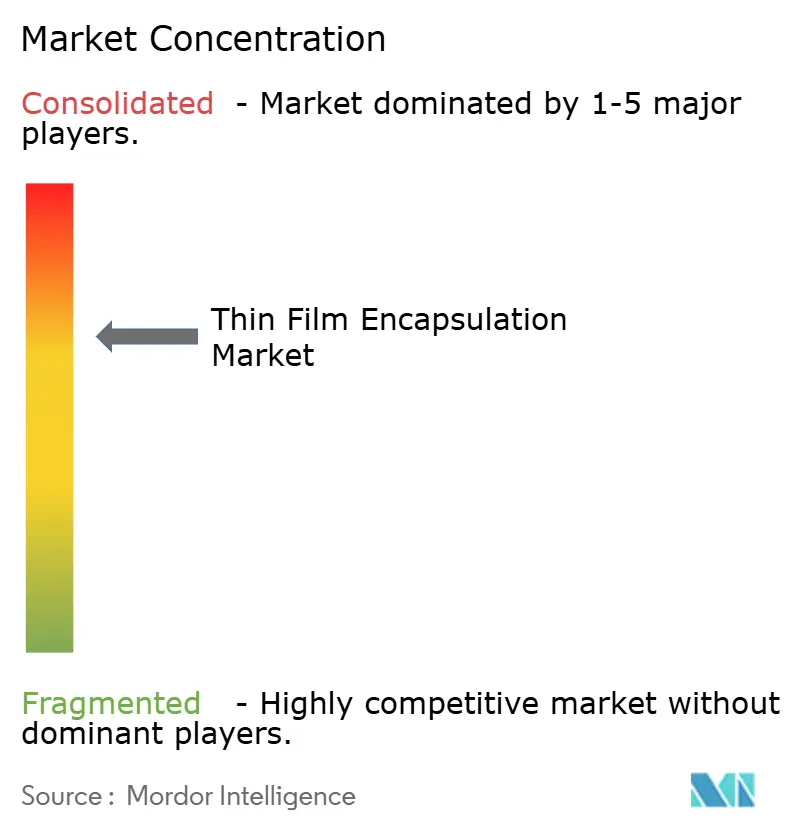

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق التغليف بالأغشية الرقيقة من قبل Mordor Intelligence

تم تقييم حجم سوق التغليف بالأغشية الرقيقة بـ 0.35 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 1.05 مليار دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب قوي يبلغ 20.78%. أدى التبني السريع لشاشات العرض العضوية المرنة، والطلب المتزايد على الأجهزة الاستهلاكية القابلة للانحناء، والإضافات القوية للقدرة في منطقة آسيا والمحيط الهادئ إلى الحفاظ على مسار النمو الحاد. يعطي المصنعون الأولوية لحواجز ترسيب الطبقة الذرية (ALD) التي تحقق معدلات نقل بخار الماء أقل من 10⁻⁶ جم/م²/يوم، مما يتيح عمرًا أطول للأجهزة مع الحفاظ على مرونة الشكل. تعمل متطلبات السيارات لشاشات العرض المنحنية والشهادة الطبية لأغشية ALD من لفة إلى لفة على توسيع نطاق التطبيق، حتى مع وجود نقص في المواد الأولية وخطوط ALD الجيل السادس كثيفة رأس المال تشكل عوامل مقاومة. تتزايد الكثافة التنافسية حيث تقوم الشركات الصينية، المدعومة بإعانات "الشاشات الجديدة"، بتوسيع الإنتاج وتآكل الهيمنة الكورية.[1]Chae-Yeon Kim, "Samsung ups smaller OLED workforce to fend off Chinese rivals," KED Global, kedglobal.com

النتائج الرئيسية للتقرير

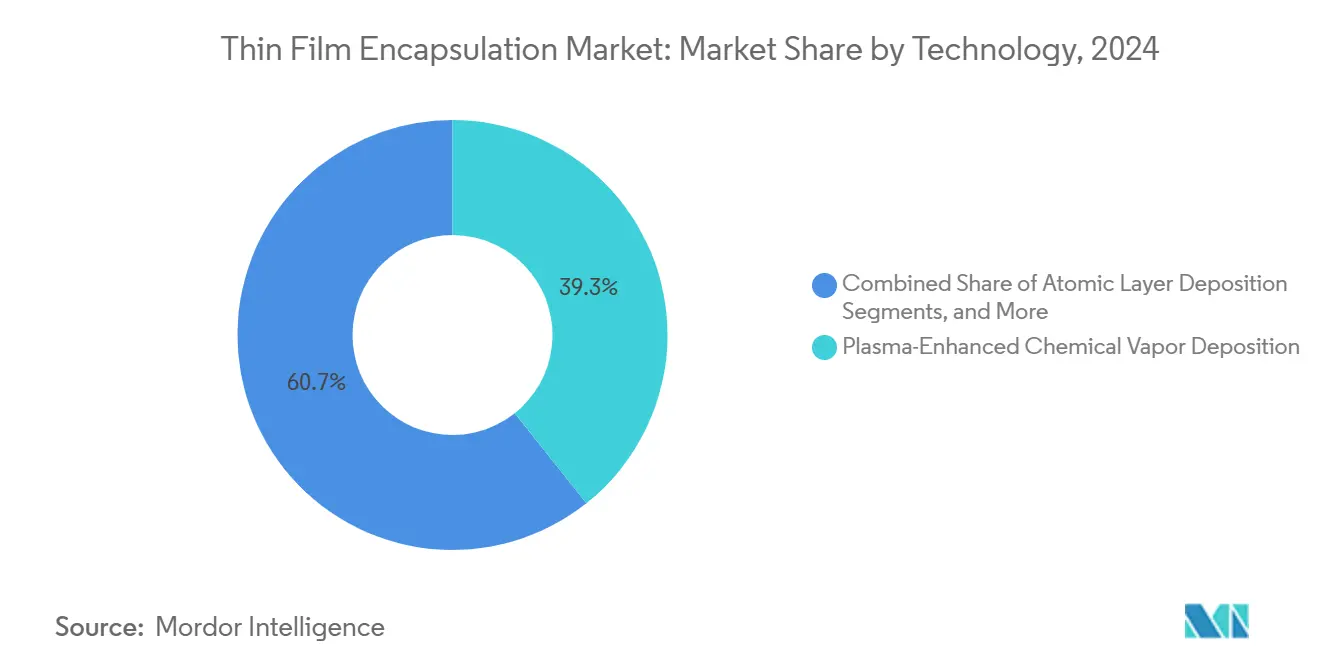

- حسب التقنية، تصدر الترسيب الكيميائي بالبخار المعزز بالبلازما بنسبة 39.3% من حصة سوق التغليف بالأغشية الرقيقة في عام 2024، بينما يتقدم ALD بمعدل نمو سنوي مركب 26.4% حتى عام 2030.

- حسب بنية الطبقة، شكلت الحواجز الهجينة متعددة الطبقات 47.3% من حجم سوق التغليف بالأغشية الرقيقة في عام 2024؛ تتوسع الحلول أحادية الطبقة بمعدل نمو سنوي مركب 29.1%.

- حسب التطبيق، احتلت شاشات العرض العضوية المرنة 61.4% من حصة الإيرادات في عام 2024، بينما سجلت شاشات العرض والإضاءة في السيارات أسرع معدل نمو سنوي مركب 32.8% إلى عام 2030.

- حسب نوع معدات الترسيب، استحوذت أنظمة PECVD العنقودية على 46.3% من حصة حجم سوق التغليف بالأغشية الرقيقة في عام 2024؛ مفاعلات ALD تسجل أسرع معدل نمو سنوي مركب 34.2%.

- حسب الصناعة النهائية، هيمنت الإلكترونيات الاستهلاكية بحصة 74.5% في عام 2024، بينما سجلت الرعاية الصحية والأجهزة القابلة للارتداء معدل نمو سنوي مركب 31.2% بحلول عام 2030.

- حسب الجغرافيا، سيطرت منطقة آسيا والمحيط الهادئ على 69.5% من حصة سوق التغليف بالأغشية الرقيقة في عام 2024؛ من المتوقع أن ترتفع منطقة الشرق الأوسط وأفريقيا بمعدل نمو سنوي مركب 27.2% بين 2025-2030.

اتجاهات ورؤى سوق التغليف بالأغشية الرقيقة العالمية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الأهمية الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| توسعات قدرة AMOLED في كوريا الجنوبية والصين | +5.2% | آسيا والمحيط الهادئ، انتشار إلى أمريكا الشمالية | متوسط الأجل (2-4 سنوات) |

| متطلبات شاشات العرض المنحنية في السيارات في الاتحاد الأوروبي وأمريكا الشمالية | +4.8% | أوروبا، أمريكا الشمالية | متوسط الأجل (2-4 سنوات) |

| ALD من لفة إلى لفة يفتح الأجهزة الطبية القابلة للارتداء المعتمدة | +3.9% | عالمياً، تبني مبكر في أمريكا الشمالية وأوروبا | طويل الأجل (≥ 4 سنوات) |

| دفع الاتحاد الأوروبي للطاقة المحايدة الكربونية BIPV يعزز الحواجز غير العضوية | +2.6% | أوروبا، انتشار إلى أمريكا الشمالية | طويل الأجل (≥ 4 سنوات) |

| ALD منخفض الحرارة الحائز على جائزة SID يمكّن الأجهزة القابلة للطي | +2.4% | عالمياً، تبني مبكر في آسيا والمحيط الهادئ | قصير الأجل (≤ سنتان) |

| إعانات "الشاشات الجديدة" الصينية تغطي نفقات رأس المال للتغليف | +2.1% | آسيا والمحيط الهادئ | قصير الأجل (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

توسعات قدرة AMOLED في كوريا الجنوبية والصين تدفع طلبات أدوات ALD-TFE

خصصت Samsung Display 3 مليارات دولار أمريكي لخط إنتاج الجيل 8.6 لشاشات العرض العضوية لتكنولوجيا المعلومات يستهدف إنتاج عام 2026، بينما التزمت BOE بـ 8.7 مليار دولار أمريكي لمصنع مماثل. ضاعفت هذه المشاريع أوامر الشراء لأدوات التغليف ALD لأن التقنية تقدم حواجز موحدة خالية من الثقوب في درجات حرارة منخفضة، وهي ضرورة لألواح تكنولوجيا المعلومات والسيارات من الجيل التالي. أحيت المنافسة المكثفة قيادة الشحنات الكورية ولكن في الوقت نفسه وسعت طلب ALD عبر المصانع في آسيا والمحيط الهادئ.

متطلبات شاشات العرض المنحنية في السيارات في الاتحاد الأوروبي وأمريكا الشمالية

أدت الإرشادات التنظيمية التي تفضل عناقيد الأدوات السلسة إلى تسريع تصميمات لوحات القيادة العضوية المنحنية. تحتاج هذه الوحدات إلى مكدسات تغليف تتحمل الاهتزاز والتعرض للأشعة فوق البنفسجية ودورات -40 درجة مئوية. كان تبني Samsung للشاشات العضوية الترادفية مع الحواجز المتقدمة للرطوبة مثالاً على التحول، مما وضع الشركة للاستحواذ على الإيرادات حيث من المتوقع أن يتفوق إجمالي إنفاق شاشات العرض في السيارات على مبيعات ألواح الشاشات بحلول عام 2026.

ALD من لفة إلى لفة يفتح الأجهزة الطبية القابلة للارتداء المعتمدة

حققت خطوط الويب التجريبية معدلات نقل بخار الماء بحدود الكشف بسرعة طلاء 0.25 م/دقيقة، مما يتيح منسوجات تبقى تعمل بعد الانحناء والغسيل والاتصال المطول بالجلد. أرضت هذه الأداء مسارات الموافقة الطبية العالمية، مما فتح الإنتاج الضخم للمنسوجات الإلكترونية لمراقبة العلامات الحيوية المستمرة.

دفع الاتحاد الأوروبي للطاقة المحايدة الكربونية BIPV يعزز الحواجز غير العضوية

أعطت أجندة البحث والابتكار الاستراتيجية للاتحاد الأوروبي الأولوية للألواح الكهروضوئية المدمجة في المباني طويلة العمر، مما أجبر صناع الوحدات على تبني الحواجز غير العضوية القائمة على ALD التي تضمن عمرًا يمتد 25 عامًا ضد ضغط الرطوبة والأشعة فوق البنفسجية. وبالتالي، يرتفع الطلب على الطلاءات الشفافة والمتينة في سلسلة إمداد البناء في أوروبا.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الأهمية الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| نفقات رأس المال المرتفعة لخطوط عناقيد ALD الجيل السادس | -3.1% | عالمياً، الأعلى في الأسواق الناشئة | متوسط الأجل (2-4 سنوات) |

| فشل الموثوقية تحت دورة السيارات -40 درجة مئوية | -2.3% | أوروبا، أمريكا الشمالية | قصير الأجل (≤ سنتان) |

| المنافسة من الزجاج المرن فائق الرقة | -1.8% | عالمياً | طويل الأجل (≥ 4 سنوات) |

| اختناقات إمداد المواد الأولية (مثل DEZ) | -1.5% | عالمياً، الأعلى في آسيا والمحيط الهادئ | قصير الأجل (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

نفقات رأس المال المرتفعة لخطوط عناقيد ALD الجيل السادس

تتطلب مكدسات ALD من الجيل التالي أكثر من 100 مليون دولار أمريكي لكل خط، مما يهمش المنتجين من الدرجة الوسطى ويبطئ انتشار التقنية. لا تزال العديد من المصانع الآسيوية تستهلك أدوات العناقيد الأقدم، مما يعقد اقتصاديات الترقية حتى عندما تكون فوائد العائد واضحة. يؤخر هذا الحاجز المكلف التبني الموحد لأفضل تقنيات التغليف عبر سوق التغليف بالأغشية الرقيقة.

فشل الموثوقية تحت دورة السيارات -40 درجة مئوية

يبقى الانفصال الطبقي وانتشار التشققات في الحواجز الهجينة شائعاً عندما تواجه الألواح دورات حرارية سريعة من حرارة المقصورة إلى برد الشتاء. تعرض الأعطال الطبقات العضوية للرطوبة، مما يقلل من عمر الشاشة. تدمج البحوث والتطوير الحالية للمواد الآن المواد العضوية لتخفيف الضغط، ولكن بتكلفة تصنيع إضافية، مما يحد من توسع إيرادات السيارات.

تحليل القطاعات

حسب التقنية: ALD يدفع تكامل الحاجز من المستوى التالي

سجلت ALD توقعات معدل نمو سنوي مركب 26.4% بينما احتفظت PECVD بـ 39.3% من الإيرادات في عام 2024، مما يوضح مرحلة انتقالية داخل سوق التغليف بالأغشية الرقيقة. وصلت أغشية ALD إلى معدلات بخار الماء عند 10⁻⁶ جم/م²/يوم التي تمدد عمر الشاشات العضوية وتدعم الركائز القابلة للطي.[2]Wei Zhang et al., "Thin Film Encapsulation for OLED via ALD," Journal of Materials Research, cambridge.org رفعت ALD من لفة إلى لفة الإنتاجية إلى سرعات الويب المناسبة لإنتاج الأجهزة القابلة للارتداء، بينما تتغلب ALD المكانية على قيود حجم الركيزة. تبقى PECVD مفضلة للألواح الصلبة التي تحتاج حجماً عالياً. تستمر VTE وOVPD في المكدسات الانبعاثية المتخصصة حيث يتفوق توافق المواد على تطرف الحاجز. فتحت كيمياء ALD منخفضة الحرارة الحائزة على جوائز من SID في عام 2023 ركائز البوليإيميد للأجهزة القابلة للطي الجماعية، مما يعمق مزج التقنيات. وبالتالي، يتمتع موردو أدوات ALD بطلبات متراكمة قياسية، مما يرفع النظم البيئية الإقليمية للموردين عبر كوريا الجنوبية والصين والولايات المتحدة.

يستمر سوق التغليف بالأغشية الرقيقة في الاعتماد على PECVD للمنتجات الحساسة للتكلفة لأن المفاعلات تتكامل بسلاسة مع خطوط TFT القديمة. قللت طباعة التغليف بالحبر النافث، بقيادة Kateeva، من نفايات المواد العضوية ومكنت الحواجز المنقوشة لأقراص الساعات الذكية. تحتفظ VTE بالأهمية للشاشات الدقيقة صغيرة المساحة حيث يتفوق عائد الجهاز على الإنتاجية. مع عبور ALD المكانية 15 ركيزة من الجيل في اختبارات تجريبية، من المتوقع أن تشتد المناظر التنافسية بين PECVD وALD، مما يدفع أرضيات الإنتاج الهجينة التي تستفيد من كلتا الطريقتين.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

حسب بنية الطبقة: الهجائن تحتفظ بالهيمنة بينما أحادية الطبقة تتزايد

حققت المكدسات الهجينة التي تجمع بين parylene C مع ALD Al₂O₃ 47.3% من المبيعات في عام 2024، بفضل التوازن المثبت لتخفيف الضغط ومنع الرطوبة. حققت هذه الثنائيات WVTR أقل من 10⁵ جم/م²/يوم مع تحمل دورات مرنة تتجاوز 10,000 انحناء، وهي مواصفة تطلبها الهواتف الذكية المتميزة. ومع ذلك، تسجل الحواجز أحادية الطبقة الآن أسرع معدل نمو سنوي مركب 29.1% لأن أغشية الهجين المخلوطة بالسيليبون تقدم حماية مماثلة في نصف طول تسلسل الترسيب، مما يقلل من وقت الإنتاج للألواح القابلة للف.

تقدم الطبقات المتعددة غير العضوية مقاومة لا مثيل لها للأكسجين ولكنها تخاطر بتكوين التشققات تحت الضغط الشدي، مما يحد من التبني في الأجهزة القابلة للطي. تتفوق الطبقات المتعددة العضوية في القابلية للانحناء لكنها نادراً ما تصل إلى أهداف العمر وحدها. وبالتالي، تعاير الخطوط التجارية هندسة الطبقات حسب فئة المنتج: الهواتف الذكية تقبل الثنائيات الهجينة، وعناقيد السيارات تحتاج أغطية ثلاثية غير عضوية، بينما تميل المنسوجات الإلكترونية بشكل متزايد إلى الكيمياء العضوية المتقدمة. يستجيب موردو المكونات بمجموعات مواد معيارية تنسق مؤشر الانكسار والمعامل واللزوجة عبر الطبقات المجاورة، مما يضمن موثوقية الخط تتجاوز 90% عائد.

حسب التطبيق: الشاشات المرنة تسود بينما المركبات تتسارع

استحوذت الشاشات العضوية المرنة على 61.4% من إيرادات عام 2024 داخل سوق التغليف بالأغشية الرقيقة. نبعت هيمنتها من إطلاقات الهواتف الذكية والدفاتر المحمولة الرئيسية التي فرضت حواجز أقل من 10⁵ جم/م²/يوم دون إضافة سمك كتلي. مددت الأجهزة القابلة للطي التجارية عمر اللوحة إلى ما يزيد عن 200,000 فتحة عند إقرانها بالثنائيات الهجينة، مما يؤكد استعداد التجزئة الجماعية.

تمثل شاشات السيارات التطبيق الأكثر انفجاراً بمعدل نمو سنوي مركب 32.8%. تتطلب لوحات القيادة المنحنية ووحدات HUD الشفافة مكدسات شاشات عضوية ترادفية بالإضافة إلى تغليف مقاوم، وهو مكان متخصص تابعته Samsung وLG Display وBOE بقوة من خلال عقود أدوات مخصصة. تظهر تكاملات MicroLED ونقطة الكم؛ جيوب التغليف المنتجة عبر الليثوغرافيا بدون قناع تحمي كل بكسل فرعي بشكل متناحي، واعدة بعناقيد 8K HDR للاستخدام في الواقع المعزز والمقصورة. تمتص وحدات الطاقة الشمسية ذات الأغشية الرقيقة وأجهزة الاستشعار القابلة للطباعة والأجهزة القابلة للارتداء أيضاً ابتكار الحواجز، ولكن بأحجام مطلقة أصغر.

حسب نوع معدات الترسيب: PECVD العنقودية تحتفظ بقيادة الحجم

ولدت أدوات PECVD العنقودية 46.3% من مبيعات المعدات لعام 2024 بسبب قدرتها عالية الإنتاجية والتوافق مع تخطيطات المصانع الحالية. قللت أقفال التحميل المتكاملة وذراع النقل من خطر الجسيمات، مما عزز عائد الألواح للتلفزيونات والشاشات الصلبة. في الوقت نفسه، توسعت مفاعلات ALD بمعدل نمو سنوي مركب 34.2% حيث حسنت تصميمات المفاعل المكاني أعداد المكافئ الرقاقي في الساعة ثلاثة أضعاف، متحدية معادلات تكلفة PECVD.

تناولت طابعات التغليف بالحبر النافث إهدار المواد عبر ترسيب المواد العضوية فقط حيث هناك حاجة، مما يخفض فاتورة المواد في خطوط الساعات الذكية. أصبحت أنظمة الفراغ من لفة إلى لفة أساسية للمنسوجات الإلكترونية وشبكات أجهزة الاستشعار حيث تتجاوز أطوال الركيزة 300 متر. محطات الإصلاح بمساعدة الليزر، رغم كونها متخصصة، أنقذت ألواح المساحة الكبيرة المعيبة، مما حسن فعالية المعدات الإجمالية. يجمع البائعون بشكل متزايد تحليلات البرمجيات، مما يمكن الصيانة التنبؤية، ويرفع توقعات وقت التشغيل في المصانع فائقة التنافسية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

حسب الصناعة النهائية: الإلكترونيات الاستهلاكية تهيمن، الرعاية الصحية ترتفع

شكلت الهواتف الذكية والأجهزة اللوحية والدفاتر المحمولة 74.5% من إيرادات سوق التغليف بالأغشية الرقيقة في عام 2024 حيث تحولت النماذج الرائدة من AMOLED الصلبة إلى المرنة. دفعت المنافسة الشديدة بين مصنعي الهواتف المحمولة صناع الشاشات لضمان أفضل الحواجز في فئتها، مما يعزز الاستثمارات المستمرة في ALD والأغشية العضوية الهجينة.

الرعاية الصحية والأجهزة القابلة للارتداء، رغم كونها أصغر، تلاحظ معدل نمو سنوي مركب 31.2% لأن الحواجز فائقة الرقة تمكن الرقع المتوافقة مع الجلد وأجهزة الاستشعار القابلة للزرع التي تتطلب عدم نفاذية على مدى سنوات من الخدمة. يتفوق التبني في السيارات على سوق الألواح الإجمالي، بينما تستفيد وحدات الطاقة المتجددة من أغطية ALD التي تطيل الموثوقية الخارجية. تحدد المنافذ الصناعية والجوية أصعب مقاييس الحواجز، غالباً ما تأمر هوامش إضافية وعقود خدمة متخصصة.

التحليل الجغرافي

احتفظت منطقة آسيا والمحيط الهادئ بحصة إيرادات 69.5% في عام 2024، مدفوعة بتوسعات المصانع في كوريا الجنوبية والصين والنظم البيئية للإمداد المتكاملة. أدت الحوافز الحكومية التي تغطي تكاليف رأس مال التغليف إلى تسريع تركيبات عناقيد ALD، بينما تحول اللاعبون الكوريون نحو منتجات عالية القيمة والمكدسات الترادفية للدفاع عن الهوامش. تموضع موردو الأدوات والمواد الكيميائية الإقليمية بالقرب من المصانع، مما يقصر دورات التأهيل ويعزز الهيمنة عبر سوق التغليف بالأغشية الرقيقة.

سجلت أوروبا مكاسب صحية مبنية على طلب السيارات وBIPV. أدت توجيهات سلامة المركبات الصارمة في الاتحاد الأوروبي إلى تسريع تبني مقصورة الشاشات العضوية المنحنية، ودفعت قواعد المباني المحايدة الكربون استيعاب حاجز ALD في واجهات الطاقة الشمسية.[3]European Technology and Innovation Platform for Photovoltaics, "Strategic Research and Innovation Agenda," eera-pv.eu تقدمت اتحادات البحث في مواد ALD منخفضة الحرارة، مما ينسق الأداء مع أهداف الاقتصاد الدائري.

أظهرت منطقة الشرق الأوسط وأفريقيا أعلى توقعات معدل نمو سنوي مركب 27.2% من قاعدة صغيرة، حيث مولت دول مثل الإمارات والسعودية عناقيد إلكترونية لتنويع اقتصادياتها. استلزمت المناخات الصحراوية القاسية تغليفاً قوياً لمنتجات الشاشات والطاقة الشمسية، مما يخلق طلباً إضافياً للطبقات غير العضوية القائمة على ALD. بذرت شراكات نقل التقنية مع مصنعي المعدات الأصلية الآسيوية القدرة المحلية، مما يقلل اعتماد المنطقة الواحدة للعلامات التجارية العالمية.

حافظت أمريكا الشمالية على النفوذ من خلال قيادة علوم المواد وصادرات المعدات رغم محدودية إنتاج الألواح. رسخت متطلبات السيارات وبحوث وتطوير نقطة الكم microLED الطلب على معرفة الحواجز المتخصصة، بينما استفادت شركات ALD الناشئة من لفة إلى لفة من التمويل المغامر لتسويق خطوط الأجهزة القابلة للارتداء. تعاونت المصانع الإقليمية مع الجامعات على التحكم في العمليات بالتعلم الآلي، مما يعزز توحيد الأغشية والإنتاجية.

المشهد التنافسي

كان تركز السوق معتدلاً حيث تنافس صناع الألواح الرائدون في كوريا الجنوبية والصين للحصول على الحصة، لكن الشركات الغربية شكلت ابتكار المواد والأدوات. خفضت إعانات الصين حواجز الدخول، مما دفع موجات القدرة وضغط أوقات القيادة للمعدات.

شددت التحالفات الاستراتيجية: أضافت Merck مواد السيليكون منخفضة الحرارة تحت مظلة liviFlex™ الخاصة بها للاقتران مع منصة عناقيد ALD الجديدة من Applied Materials، مما يسمح بعروض أدوات-كيمياء مشتركة في مواقع العملاء. شاركت LG Display مع صانع سيارات على لوحات قيادة عضوية مغلفة مخصصة قادرة على تحمل دورة -40 درجة مئوية، مما يعكس بيع الحلول المتكامل عمودياً.

ظهرت إيرادات المساحة البيضاء في الأجهزة الطبية القابلة للارتداء ونظارات الواقع المعزز microLED. براءات اختراع المتخصصين في ليثوغرافيا جيوب نقطة الكم بدون قناع لتقديم الختم متناحي والنقش الدقيق.[4]Resul Ozdemir et al., "Quantum dot patterning and encapsulation," ACS Applied Materials and Interfaces, hal.umontpellier.fr عرضت Forge Nano ضوابط ALD بالتعلم الآلي التي قلصت أوقات الدورة، وهو عامل تمييز للمصانع عالية المزج. مع تنوع التطبيقات، يقسم الموردون محافظ حسب شهادة السوق النهائي، مما يزيد احتمالاً التجزؤ حتى بينما تستمر التوحيد في العناوين بين صناع الألواح من الطبقة الأولى.

قادة صناعة التغليف بالأغشية الرقيقة

-

Samsung SDI Co.,Ltd.

-

Applied Materials, Inc.

-

Kateeva

-

Veeco Instruments Inc.

-

LG Chem Ltd.

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- أبريل 2025: تبنت Samsung Display مكدسات OLED الترادفية لألواح السيارات، مدمجة التغليف المتقدم لتمديد المتانة في الداخليات القاسية للسيارات.

- أبريل 2025: خصصت Visionox 690 مليون دولار أمريكي لمركز بحوث وتطوير AMOLED المرن في كونشان، مع استثمارات تغليف كبيرة لخطوط الواقع المعزز والواقع الافتراضي والسيارات.

- مارس 2025: وسعت Merck KGaA liviFlex™ بكيمياء السيليكون ALD منخفضة الحرارة الجديدة تستهدف الشاشات حرة الشكل.

- فبراير 2025: أطلقت Applied Materials أداة ALD عالية الإنتاجية مضبوطة لتغليف الشاشات المرنة.

نطاق تقرير سوق التغليف بالأغشية الرقيقة العالمي

التغليف بالأغشية الرقيقة هو تقنية تستخدم في أجهزة الصمامات الثنائية الباعثة للضوء العضوية (OLED) مثل الشاشات والتلفزيونات والأجهزة المحمولة والكاميرات والمصابيح لحماية الشاشات ضد البيئة الخارجية مثل الهواء والرطوبة والماء. إنه غشاء متعدد الطبقات يتكون من طبقات غير عضوية وعضوية. هذه الأغشية صلبة وهشة للغاية بطبيعتها وتعمل كحواجز صلبة.

يركز نطاق الدراسة على تحليل السوق للتغليف بالأغشية الرقيقة. تتبع الدراسة أيضاً معايير السوق الرئيسية والمؤثرات النمو الأساسية والبائعين الرئيسيين العاملين في الصناعة، مما يدعم تقديرات السوق ومعدلات النمو خلال فترة التوقعات. تحلل الدراسة كذلك التأثير الإجمالي لكوفيد-19 على النظام البيئي. يشمل نطاق التقرير قياس السوق والتوقعات للتقسيمات.

| الترسيب الكيميائي بالبخار المعزز بالبلازما (PECVD) |

| ترسيب الطبقة الذرية (ALD) |

| الطباعة بالحبر النافث |

| التبخير الحراري بالفراغ (VTE) |

| ترسيب الطور البخاري العضوي (OVPD) |

| ALD من لفة إلى لفة |

| تقنيات ناشئة أخرى (Parylene، Sol-Gel) |

| الحواجز متعددة الطبقات غير العضوية |

| الحواجز متعددة الطبقات العضوية |

| الحواجز الهجينة (العضوية+غير العضوية) |

| التغليف أحادي الطبقة |

| شاشات العرض العضوية المرنة |

| الخلايا الكهروضوئية ذات الأغشية الرقيقة |

| إضاءة OLED المرنة |

| الإلكترونيات القابلة للارتداء والطبية |

| شاشات العرض والإضاءة في السيارات |

| أجهزة نقطة الكم وMicroLED |

| أجهزة الاستشعار المطبوعة وأجهزة إنترنت الأشياء |

| أنظمة PECVD العنقودية |

| طابعات التغليف بالحبر النافث |

| مفاعلات ALD |

| أنظمة الفراغ من لفة إلى لفة |

| أدوات الترسيب بمساعدة الليزر |

| الإلكترونيات الاستهلاكية |

| الطاقة المتجددة |

| السيارات والنقل |

| الرعاية الصحية والأجهزة القابلة للارتداء |

| الصناعية والطيران |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

| أوروبا | ألمانيا | |

| فرنسا | ||

| المملكة المتحدة | ||

| إيطاليا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| كوريا الجنوبية | ||

| اليابان | ||

| الهند | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | السعودية |

| الإمارات العربية المتحدة | ||

| تركيا | ||

| بقية الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| نيجيريا | ||

| بقية أفريقيا | ||

| حسب التقنية | الترسيب الكيميائي بالبخار المعزز بالبلازما (PECVD) | ||

| ترسيب الطبقة الذرية (ALD) | |||

| الطباعة بالحبر النافث | |||

| التبخير الحراري بالفراغ (VTE) | |||

| ترسيب الطور البخاري العضوي (OVPD) | |||

| ALD من لفة إلى لفة | |||

| تقنيات ناشئة أخرى (Parylene، Sol-Gel) | |||

| حسب بنية الطبقة | الحواجز متعددة الطبقات غير العضوية | ||

| الحواجز متعددة الطبقات العضوية | |||

| الحواجز الهجينة (العضوية+غير العضوية) | |||

| التغليف أحادي الطبقة | |||

| حسب التطبيق | شاشات العرض العضوية المرنة | ||

| الخلايا الكهروضوئية ذات الأغشية الرقيقة | |||

| إضاءة OLED المرنة | |||

| الإلكترونيات القابلة للارتداء والطبية | |||

| شاشات العرض والإضاءة في السيارات | |||

| أجهزة نقطة الكم وMicroLED | |||

| أجهزة الاستشعار المطبوعة وأجهزة إنترنت الأشياء | |||

| حسب نوع معدات الترسيب | أنظمة PECVD العنقودية | ||

| طابعات التغليف بالحبر النافث | |||

| مفاعلات ALD | |||

| أنظمة الفراغ من لفة إلى لفة | |||

| أدوات الترسيب بمساعدة الليزر | |||

| حسب الصناعة النهائية | الإلكترونيات الاستهلاكية | ||

| الطاقة المتجددة | |||

| السيارات والنقل | |||

| الرعاية الصحية والأجهزة القابلة للارتداء | |||

| الصناعية والطيران | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أمريكا الجنوبية | البرازيل | ||

| الأرجنتين | |||

| بقية أمريكا الجنوبية | |||

| أوروبا | ألمانيا | ||

| فرنسا | |||

| المملكة المتحدة | |||

| إيطاليا | |||

| بقية أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| كوريا الجنوبية | |||

| اليابان | |||

| الهند | |||

| بقية آسيا والمحيط الهادئ | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | السعودية | |

| الإمارات العربية المتحدة | |||

| تركيا | |||

| بقية الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| نيجيريا | |||

| بقية أفريقيا | |||

الأسئلة الرئيسية المجاب عليها في التقرير

ما الذي يدفع النمو السريع لسوق التغليف بالأغشية الرقيقة؟

الطلب العالي على شاشات العرض العضوية المرنة، وزيادة التبني في السيارات للوحات القيادة المنحنية، وارتفاع إنتاج الأجهزة الطبية القابلة للارتداء يدفعون السوق معاً نحو معدل نمو سنوي مركب 20.78% حتى عام 2030.

أي قطاع تقنية يتوسع بأسرع وتيرة داخل التغليف بالأغشية الرقيقة؟

من المتوقع أن ينمو ترسيب الطبقة الذرية بمعدل نمو سنوي مركب 26.4% لأنه يقدم حواجز خالية من الثقوب في درجات حرارة منخفضة مناسبة للألواح القابلة للطي والسيارات.

كم هي أهمية منطقة آسيا والمحيط الهادئ في تصنيع التغليف بالأغشية الرقيقة؟

شكلت منطقة آسيا والمحيط الهادئ 69.5% من إيرادات عام 2024، مدعومة بمصانع واسعة النطاق في كوريا الجنوبية والصين والحوافز الحكومية التي تغطي استثمارات معدات التغليف.

لماذا تكتسب الحواجز أحادية الطبقة زخماً رغم هيمنة الهجائن؟

إنجازات المواد مثل أغشية الهجين المخلوطة بالسيليبون تحقق معدلات رطوبة منخفضة للغاية مع تبسيط خطوات العملية، مما يغذي معدل نمو سنوي مركب 29.1% للحلول أحادية الطبقة.

ما هي القيود الرئيسية على تبني التغليف بالأغشية الرقيقة في شاشات السيارات؟

يغطي التقرير حجم سوق التغليف بالأغشية الرقيقة التاريخي للسنوات: 2019، 2020، 2021، 2022، 2023 و2024. كما يتوقع التقرير حجم سوق التغليف بالأغشية الرقيقة للسنوات: 2025، 2026، 2027، 2028، 2029 و2030.

آخر تحديث للصفحة في: