حجم وحصة سوق مواد أشباه الموصلات

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

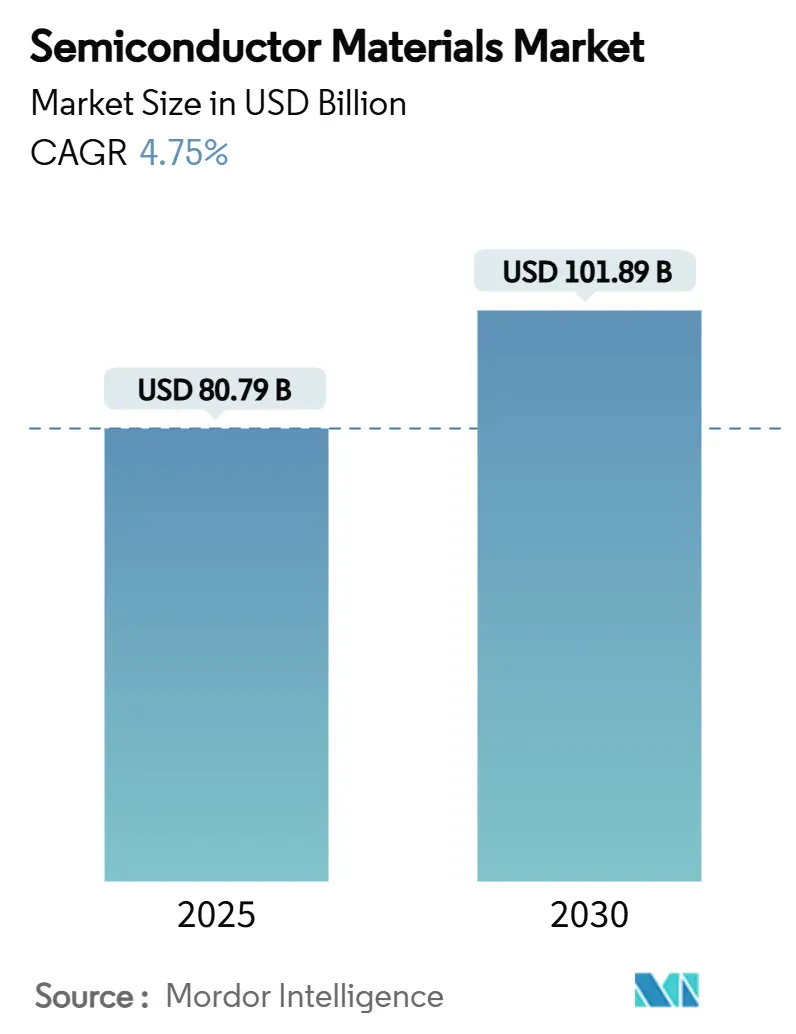

| حجم السوق (2025) | 80.79 مليار دولار أمريكي |

| حجم السوق (2030) | 101.89 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 4.75% CAGR |

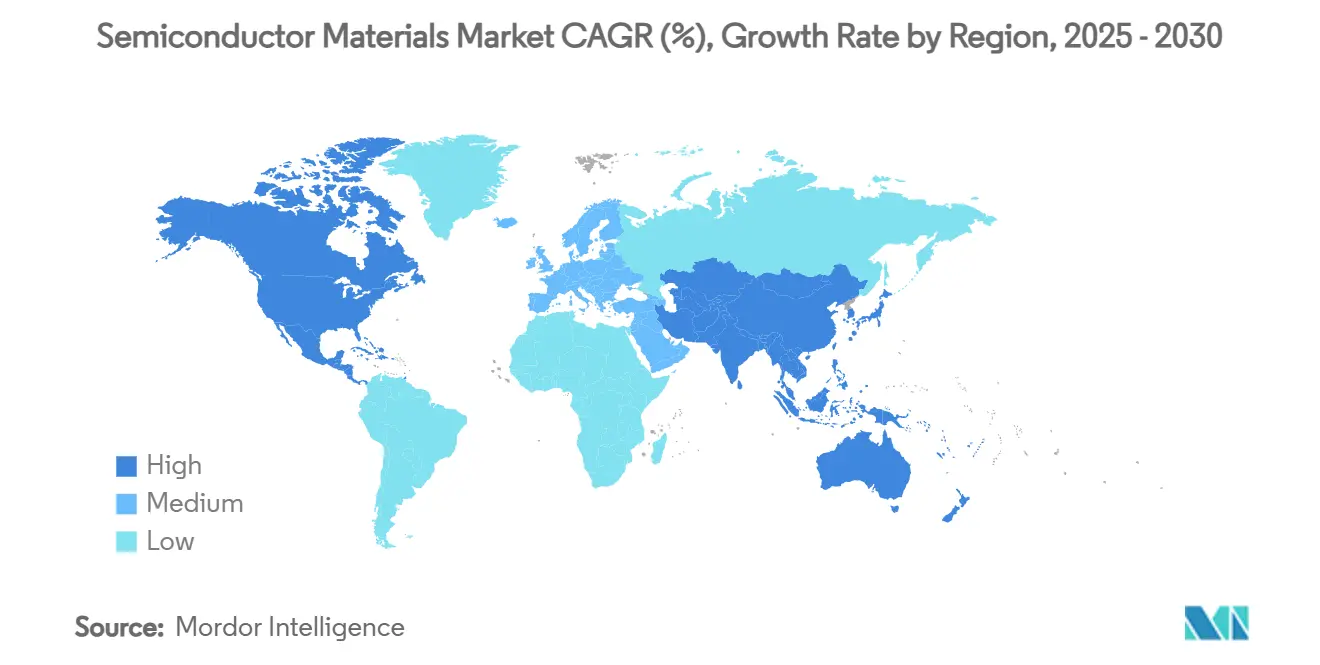

| أسرع سوق نمواً | أمريكا الشمالية |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق مواد أشباه الموصلات بواسطة Mordor Intelligence

وصل حجم سوق مواد أشباه الموصلات إلى 80.79 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يتوسع إلى 101.89 مليار دولار أمريكي بحلول عام 2030، متقدماً بمعدل نمو سنوي مركب قدره 4.75% خلال فترة التوقع. تقوم الهندسة المعمارية المحسّنة للذكاء الاصطناعي والكهربة الذاتية في صناعة السيارات بإعادة تشكيل متطلبات المواد حيث تقترب مقاربات السيليكون التقليدية من حدود الفيزياء الأساسية. تتسارع مواد التغليف المتقدمة بمعدل نمو سنوي مركب قدره 11.8% لأن تصميمات chiplet وهندسة التكديس ثلاثية الأبعاد تحتاج إلى حلول ربط وحرارية جديدة. لا تزال مواد التصنيع تهيمن بحصة إيرادات تبلغ 63% في عام 2024، لكن خلق القيمة يتجه نحو المراحل اللاحقة حيث يؤثر ابتكار التغليف بشكل متزايد على أداء النظام. يدعم الطلب أيضاً التحول نحو أجهزة الطاقة واسعة النطاق الترددي في المركبات الكهربائية وبرامج إعادة التوطين الاستراتيجية التي تحفز سلاسل إمداد المواد المحلية في أمريكا الشمالية وأوروبا. أكدت التوترات الجيوسياسية المحيطة بالمواد الكيميائية الحرجة - وأبرزها قيود اليابان على فلوريد الهيدروجين في عام 2019 - أهمية استراتيجيات المصادر المتنوعة. [1]المصدر: Semi Staff، "توقعات السوق العالمية لمواد تغليف أشباه الموصلات تظهر عودة النمو بدءاً من 2024،" SEMI، semi.org

النقاط الرئيسية للتقرير

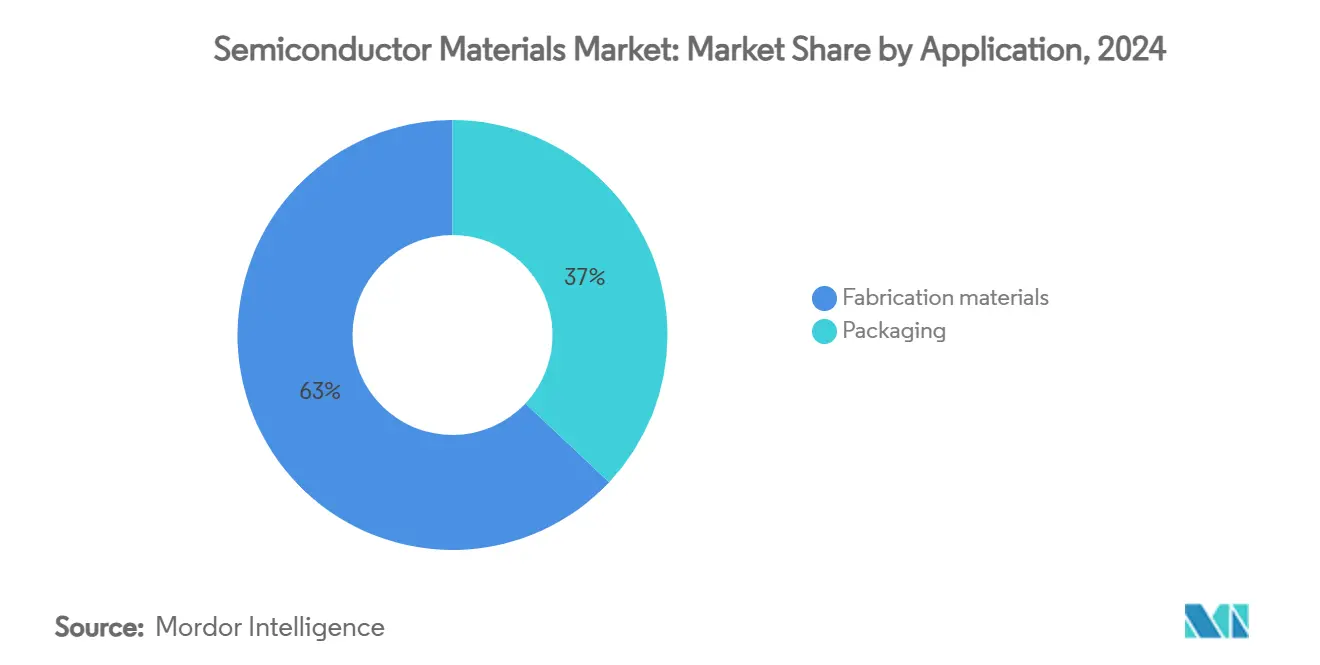

- حسب التطبيق، تصدرت مواد التصنيع بـ 63% من حصة سوق مواد أشباه الموصلات في عام 2024، بينما التغليف المتقدم في طريقه لمعدل نمو سنوي مركب قدره 9.2% حتى عام 2030.

- حسب صناعة المستخدم النهائي، استحوذت الإلكترونيات الاستهلاكية على 38% من حجم سوق مواد أشباه الموصلات في عام 2024؛ تتقدم صناعة السيارات بمعدل نمو سنوي مركب قدره 8.7% إلى عام 2030.

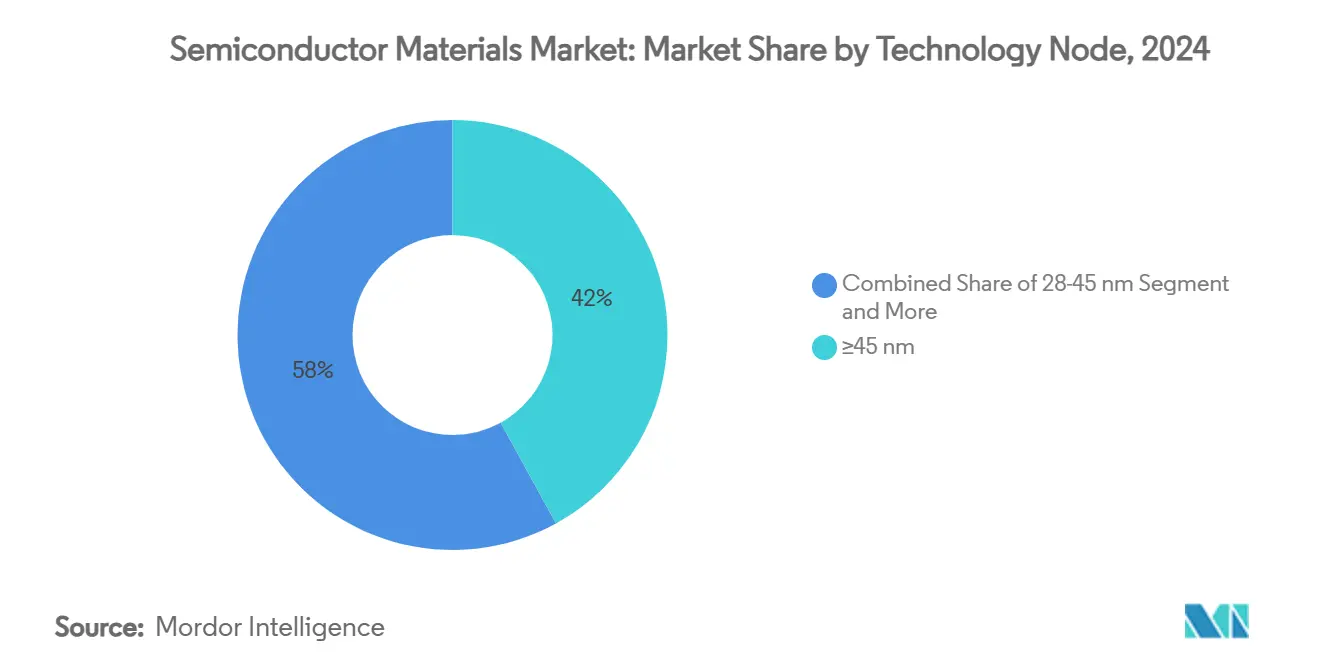

- حسب عقدة التكنولوجيا، احتفظت العمليات الناضجة (≥45 نانومتر) بـ 42% من حصة سوق مواد أشباه الموصلات في عام 2024، بينما تتوسع العقد ≤5 نانومتر بمعدل نمو سنوي مركب قدره 14.5%.

- جغرافياً، حازت منطقة آسيا والمحيط الهادئ على حصة إيرادات بنسبة 55% في عام 2024، لكن أمريكا الشمالية تسجل أسرع معدل نمو سنوي مركب إقليمي بنسبة 6.4% حتى عام 2030.

اتجاهات ورؤى السوق العالمية لمواد أشباه الموصلات

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| توسعات المصانع المدفوعة بالرقمنة | 1.20% | عالمي، مع تركز في منطقة آسيا والمحيط الهادئ وأمريكا الشمالية | متوسط الأمد (2-4 سنوات) |

| انتشار أجهزة 5G/AI النهائية | 0.80% | عالمي، بقيادة أمريكا الشمالية والصين | قصير الأمد (≤ سنتان) |

| كهربة السيارات وأنظمة ADAS | 0.60% | عالمي، مع اعتماد مبكر في أوروبا والصين | متوسط الأمد (2-4 سنوات) |

| استثمارات العقد المتقدمة (≤5 نانومتر) | 0.50% | محور آسيا والمحيط الهادئ، مع توسع إلى أمريكا الشمالية | طويل الأمد (≥ 4 سنوات) |

| رفع BOM للتكامل المتجانس والـ chiplet | 0.40% | عالمي، مركز في مراكز الحوسبة عالية الأداء | متوسط الأمد (2-4 سنوات) |

| سياسات المخزون الآمن المدفوعة بالتنويع الإقليمي | 0.30% | أمريكا الشمالية وأوروبا أساساً | قصير الأمد (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

توسعات المصانع المدفوعة بالرقمنة

الـ 400 مليار دولار أمريكي المخصصة لمعدات مصانع 300 مم حتى عام 2027 تمثل أكبر توسع في القدرة في تاريخ أشباه الموصلات. وحدها Texas Instruments التزمت بـ 60 مليار دولار أمريكي عبر سبعة مصانع في الولايات المتحدة، بينما تخطط Micron لـ 200 مليار دولار أمريكي في مرافق الذاكرة المحلية. يستهلك كل مصنع متقدم 40% أكثر من المواد الكيميائية المتخصصة لكل رقاقة من الجيل السابق، مما يزيد الضغط على الموردين لتوسيع إنتاج النقاء الفائق في جغرافيات متعددة.[2]فريق الصحافة في Applied Materials، "صناعة أشباه الموصلات العالمية تخطط لاستثمار 400 مليار دولار أمريكي في معدات مصانع 300 مم (2025-2027)،" Applied Materials، appliedmaterials.com

انتشار أجهزة 5G/AI النهائية

مسرعات الذكاء الاصطناعي تدفع أغلفة نطاق تردد وحرارية غير مسبوقة، مضاعفة ثلاث مرات إنفاق المواد لكل رقاقة معبأة نسبة إلى المعالجات التقليدية. تعتمد مكدسات HBM على أعمدة النحاس عبر السيليكون وأفلام ربط الرقاقة فائقة الرقة التي تتطلب تركيبات غنية بالفضة. استهدفت Fujifilm إيرادات بقيمة 500 مليار ين ياباني في مواد أشباه الموصلات بحلول عام 2030، إلى حد كبير من مقاومات الضوء EUV المصممة خصيصاً لعقد الذكاء الاصطناعي. على جانب السيارات، يُجسد معجون الفضة عالي الأداء من LG Chem لوحدات طاقة SiC كيف تؤدي التنقل المدفوع بالذكاء الاصطناعي إلى رفع متطلبات درجة الحرارة والجهد.

كهربة السيارات وأنظمة ADAS

ينمو الطلب على SiC بمعدل نمو سنوي مركب قدره 20% ويمكن أن يصل إلى 11-14 مليار دولار أمريكي بحلول عام 2030 حيث تتحول أنظمة القيادة الكهربائية إلى هندسة 800 فولت التي تتجاوز حدود السيليكون الحرارية. تخطط Infineon لطرح عينات GaN بقياس 12 بوصة في الربع الرابع من عام 2025 لخفض التكلفة لكل جهاز وتسريع اعتماد محول الجر. قيود الصين الأخيرة على تصدير الجاليوم تؤكد مخاطر المواد الخام لأجهزة GaN، مما يدفع الشركات المصنعة للمعدات الأصلية لتوطين العرض والتحقيق في كيميائيات بديلة. تمتد دورات التأهيل للسيارات إلى ثلاث سنوات، مما يعزز الطلب اللزج والمتميز على المواد بمجرد التصميم.

استثمارات العقد المتقدمة (≤5 نانومتر)

معلم Intel البالغ 2 نانومتر يبرز الدقة على المستوى الذري المطلوبة الآن لمقاومات EUV عالية الفتحة العددية، ومواد النقش الجاف النظيفة ومواد الترسيب الانتقائية. انتقالات EUV قد قللت بالفعل استخدام PFAS لكل رقاقة بنسبة 18%، مما يسرع البحث عن كيميائيات خالية من PFAS. تهدف ركائز النواة الزجاجية قيد التطوير المشترك بواسطة Intel وAMD وSamsung إلى استبدال الصفائح العضوية بين 2025-2026، مما يحسن مطابقة معامل التمدد الحراري للحزم واسعة النطاق بحجم الشبكية الفائقة.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| دورية الإلكترونيات الاستهلاكية | -0.90% | عالمي، مع أعلى تأثير في مراكز التصنيع في آسيا والمحيط الهادئ | قصير الأمد (≤ سنتان) |

| كثافة رأس المال العالية للكيميائيات الجديدة | -0.70% | عالمي، يؤثر على جميع المناطق التي تحتوي على تصنيع أشباه الموصلات | متوسط الأمد (2-4 سنوات) |

| اللوائح البيئية على كيميائيات PFAS | -0.40% | أوروبا وأمريكا الشمالية أساساً، تنتشر عالمياً | طويل الأمد (≥ 4 سنوات) |

| أمان إمداد فلوريد الهيدروجين في آسيا والمحيط الهادئ | -0.30% | محور آسيا والمحيط الهادئ، مع تأثيرات انتشار عالمياً | متوسط الأمد (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

دورية الإلكترونيات الاستهلاكية

انخفض قطاع مواد تغليف أشباه الموصلات بنسبة 15.5% في عام 2023 قبل التعافي في عام 2024، مما يوضح كيف تنتشر تباطؤات الهواتف الذكية وأجهزة الكمبيوتر الشخصية بسرعة عبر الطلب الكيميائي. تقلبات المخزون التي تصل إلى 30% خلال ربع سنة تضغط على الموردين المخصصين لخطوط المستهلكين عالية الحجم. التنويع في السيارات والصناعة والبنية التحتية يخفف لكن لا يقضي على هذا التذبذب. قد يؤدي ظهور الأجهزة الاستهلاكية المعززة بالذكاء الاصطناعي إلى خفض السعة الدورية لكن يقدم تعقيداً جديداً في التنبؤ حيث يحل تضخم فاتورة المواد محل نمو الوحدات كرافعة الإيرادات الأساسية.

كثافة رأس المال العالية للكيميائيات الجديدة

كل تركيبة من الجيل التالي تتطلب 50-100 مليون دولار أمريكي في استثمارات التجريب والتوسع، مع نافذة تأهيل من ثلاث إلى خمس سنوات. ترقية BASF لحمض الكبريتيك بقيمة 100 مليون يورو في ألمانيا تُمثل النفقات اللازمة لتلبية مواصفات النقاء البالغة جزء واحد لكل تريليون. الإنتاج المتوازي للمواد القديمة والبديلة خلال مراحل التأهيل يحجز رأس المال العامل ويفضل اللاعبين الراسخين ذوي الجيوب العميقة. الإلغاء الطوعي لـ PFOA الذي أعلنته رابطة صناعة أشباه الموصلات في يوليو 2024 يعقد استرداد التكلفة للبدائل الخالية من PFAS.

تحليل القطاعات

حسب التطبيق: هيمنة التصنيع تقود نطاق السوق

استحوذت مواد التصنيع على 63% من الإيرادات في عام 2024، مما يعكس المئات من خطوات النقش والترسيب والتسطيح لكل رقاقة. المواد الكيميائية الرطبة والغازات الإلكترونية ومستهلكات CMP تشكل أكبر مجمعات التكلفة. من ناحية القيمة، هذه الشريحة من حجم سوق مواد أشباه الموصلات تعادل أكثر من 50 مليار دولار أمريكي في عام 2024. التغليف المتقدم، رغم كونه أصغر اليوم، يتوسع بمعدل نمو سنوي مركب قدره 9.2% حيث يدفع تقسيم chiplet كثافة المعادن وأداء الواجهة الحرارية إلى ما هو أبعد من قدرات الصفائح العضوية. لذلك يتجه سوق مواد أشباه الموصلات نحو الركائز والمواد السفلية ومركبات القولبة المهندسة لهندسة الرقاقات المتعددة، مدعومة بمعدل نمو سنوي مركب قدره 11.8% في مواد التغليف الخام.

التحول يعيد أيضاً تشكيل ديناميكيات القوة الصناعية. موردو التصنيع يستفيدون من النطاق لكن يواجهون منحنيات نمو أكثر تسطحاً، بينما مبتكرو التغليف يمكنهم تأمين انتصارات التصميم مع مرونة أعلى طويلة الأمد. على سبيل المثال، الركائز القائمة على راتنج BT تمكن خطوط ومساحات أدق من FR-4 التقليدي، مما يفتح مكاسب الأداء في مسرعات الذكاء الاصطناعي. بائعو المواد الذين يمتدون عبر عقد العمليات وهندسة الحزم يكتسبون مرونة عبر الدورات، ملتقطين الإنفاق في بداية الرقاقة وفي انتهاء الوحدة.

حسب نوع المواد: المواد الكيميائية الرطبة تقود القطاعات التقليدية

ظلت مواد كيميائيات العمليات الرطبة أكبر فئة مواد، تمثل 24% من إنفاق 2024، بفضل دورها الشامل في التنظيف والتجريد والنقش. الهجرة المستمرة للعقد تزيد كثافة الجرعة - تستخدم مصانع الطليعة 40% أكثر من الأحماض والقواعد لكل رقاقة من خطوط 28 نانومتر. الغازات المتخصصة، بما في ذلك فلوريد الهيدروجين وثلاثي فلوريد النيتروجين، تتبع عن كثب في القيمة وتواجه تدقيقاً جيوسياسياً في الإمداد. قيود تصدير اليابان في 2019 قللت شحنات فلوريد الهيدروجين إلى كوريا الجنوبية بنسبة 96.8%، مما دفع إلى مصادر مزدوجة سريعة عبر تايوان وبلجيكا والولايات المتحدة.

خليط وحشوات CMP تظهر ارتفاعات ثابتة حيث يرتفع عدد خطوات التسطيح مع كل تقليص في التصميم. مقاومات الضوء تتطور مع اعتماد EUV؛ منصات البوليمر الجديدة يجب أن تتحمل قصف فوتون 13.5 نانومتر دون تدهور خشونة حافة الخط. ابتكار الركائز يتوسع إلى ما هو أبعد من سيليكون 300 مم ليشمل كتل SiC عالية الجودة ورقاقات GaN بقياس 200 مم لأجهزة الطاقة. مجتمعة، هذه التحولات تعيد تشكيل سوق مواد أشباه الموصلات، مما يجبر الموردين على موازنة النقاء والاستدامة والتكلفة.

حسب صناعة المستخدم النهائي: تحدي هيمنة الإلكترونيات الاستهلاكية

لا تزال الإلكترونيات الاستهلاكية تستحوذ على 38% من إيرادات 2024، لكن النمو يتسطح حيث تستقر أحجام الشحن. على العكس، يرتفع الطلب من السيارات بمعدل نمو سنوي مركب قدره 8.7%. تدمج المركبات الكهربائية 3000 جهاز شبه موصل - ضعف عدد السيارات ذات الاحتراق الداخلي - مما يضاعف عدد الحزم وأحجام الرقاقات. نتيجة لذلك، طلبات السيارات تملي بشكل متزايد التخصيصات لركائز SiC وسبائك ربط الرقاقة عالية الحرارة ومواد التغليف المتقدمة.

البنية التحتية للاتصالات تدعم أيضاً الطلب من خلال عمليات نشر محطات قاعدة 5G التي تستهلك زرنيخيد الجاليوم للواجهة الأمامية RF وGaN درجة مضخم الطاقة. إنترنت الأشياء الصناعي وتحديث شبكة الطاقة يضيف طبقة أخرى من الجذب الثابت لأشباه الموصلات عالية الموثوقية، موسعاً سوق مواد أشباه الموصلات إلى ما هو أبعد من دورات تحديث المستهلك الدورية.

حسب عقدة التكنولوجيا: العمليات الناضجة تحتفظ بميزة النطاق

احتفظت العقد ≥45 نانومتر بحصة سوقية 42% في 2024 لأن وحدات التحكم التناظرية والطاقة والسيارات تقدر التكلفة والموثوقية. هذا النطاق يرسي الطلب الأساسي الكيميائي للمصانع القديمة في جميع أنحاء العالم. في الوقت نفسه، تتقدم عمليات ≤5 نانومتر بمعدل نمو سنوي مركب قدره 14.5%، مدفوعة بمسرعات الذكاء الاصطناعي ومعالجات SoC للهواتف الذكية الرائدة. هنا، حجم سوق مواد أشباه الموصلات لكل رقاقة أكبر بمرتين إلى ثلاث مرات من العقد الناضجة بسبب النمط المتعدد وبطانات PEALD ومقاومات ضوء EUV عالية الفتحة العددية.

العقد الوسطية في 14-22 نانومتر تقدم أداءً متوازن التكلفة للتطبيقات عالية الحجم، بينما 28-45 نانومتر تظل نقطة حلوة لوحدات التحكم السيارات الحساسة للسعر. حافز اليابان البالغ 30 مليار دولار أمريكي للحفاظ على القدرة المحلية عبر جميع العقد يشير إلى اعتراف صانعي السياسة بأن المرونة تمتد إلى ما هو أبعد من الطليعة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب ملكية المصنع: نموذج IDM يحتفظ بميزة المواد

استحوذت الشركات المتكاملة IDM على 41% من إيرادات 2024 لأن التكامل العمودي يتيح لها تحسين المواد والتصميم بشكل مشترك. برنامج Intel الداخلي لركائز النواة الزجاجية يُجسد كيف تستخدم الشركات المتكاملة سلاسل الإمداد الخاصة للتمييز. مسابك Pure-play تنمو بشكل أسرع - معدل نمو سنوي مركب 10.3% - من خلال تجميع الطلب من الشركات الخالية من المصانع، مما يجبر الموردين على تأهيل المواد عبر محافظ عمليات أوسع. الشركات الخالية من المصانع تؤثر على خيارات الكيمياء بشكل غير مباشر عبر مواصفات مجموعة التصميم، بينما شركات OSAT تدفع مواد التغليف المتخصصة مثل المواد السفلية على مستوى الرقاقة ومركبات القولبة. لذلك يظل سوق مواد أشباه الموصلات مُشكلاً بواسطة نموذج شراء ثلاثي القطب يمتد عبر عملاء الأسر والمسابك والتجميع المُعهود.

التحليل الجغرافي

استحوذت منطقة آسيا والمحيط الهادئ على 55% من إيرادات 2024 بفضل نظامها التصنيعي الكثيف عبر تايوان وكوريا الجنوبية واليابان والصين القارية. ومع ذلك، تركز المنطقة يعرض سلاسل الإمداد لصدمات رقابة التصدير كما تشهد حادثة فلوريد الهيدروجين في 2019. الموردون اليابانيون يقوون المرونة بـ 545 مليون دولار أمريكي في مصانع كيميائية جديدة واستحواذات مستهدفة لتأمين السيطرة المحلية على خطوط النقاء العالي.

أمريكا الشمالية هي الإقليم الأسرع نمواً، تتقدم بمعدل نمو سنوي مركب قدره 6.4% حتى 2030 على أساس حوافز قانون الرقاقات البالغة 52 مليار دولار أمريكي. Intel وTSMC وSamsung تبني مجتمعة أكثر من 20 مليون رقاقة سنوياً من القدرة، محفزة استثمارات موازية من Air Liquide (250 مليون دولار أمريكي في إيداهو) وEntegris (75 مليون دولار أمريكي لـ Colorado Springs). التوسعات المحلية للتغليف والاختبار تقصر أوقات التسليم وتحفز الطلب على سبائك كرات اللحام والركائز المتقدمة المنتجة داخل المنطقة. المنظمون البيئيون يسرعون في الوقت نفسه اعتماد الكيميائيات الخالية من PFAS، مما يعطي المبتكرين المحليين موطئ قدم.

أوروبا تستفيد من قانون الرقاقات الخاص بها للوصول إلى حصة عالمية 20% بحلول 2030. Merck وBASF وLinde ترقي خطوط حمض الكبريتيك والأمونيا فائقة النقاء لدعم المصانع الجديدة في ألمانيا وفرنسا. الهند تظهر كمحور ثانوي لأعمال العقد الناضجة وOSAT، تجذب صناع الغازات المتخصصة بالاستثمارات الجديدة. الشرق الأوسط وإفريقيا تبقيان في بداية التطور لكن يمكن أن يستفيدا من الجهود السيادية لتوطين تجميع أجهزة الطاقة المرتبطة بمشاريع الطاقة المتجددة. مجتمعة، هذه التحركات تعيد توزيع سوق مواد أشباه الموصلات جغرافياً، تزيد إجمالي الإنفاق من خلال التكرار بينما تخفف المخاطر الجيوسياسية. [3]غرفة أخبار Air Liquide، "استثمار 250 مليون دولار أمريكي في إيداهو لدعم Micron،" Air Liquide، airliquide.com

المشهد التنافسي

السوق يبقى مركزاً بشدة: خمسة منتجين يسيطرون على أكثر من أربعة أخماس حجم مقاوم الضوء العالمي، والشركات اليابانية تهيمن على فلوريد الهيدروجين عالي النقاء بحصة تزيد عن 90%. DuPont وBASF وShin-Etsu تستفيد من عقود من الخبرة في العمليات وتؤمن اتفاقيات إمداد طويلة الأمد تدمج كيميائياتها عميقاً في تأهيلات الأجهزة. التوسعات كثيفة رأس المال تستمر - Shin-Etsu تلتزم بـ 545 مليون دولار أمريكي لقدرة كيميائية رطبة جديدة، بينما BASF ترقي نقاء حمض الكبريتيك إلى مستويات تحت الـ ppt.

الشراكات المدفوعة بالتكنولوجيا تتضاعف. Applied Materials اشترت حصة 9% في BE Semiconductor لتطوير مشترك لمستهلكات الربط الهجين، بينما JSR استحوذت بالكامل على Yamanaka Hutech للحصول على كفاءة المواد الأولية لترسيب الطبقة الذرية. اللوائح البيئية هي رافعة تنافسية ثانية: الإلغاء الطوعي لـ PFOA من رابطة صناعة أشباه الموصلات يدفع بيوت الكيماويات الفلورية الراسخة لإعادة التجهيز، فاتحاً نوافذ للشركات الناشئة بمواد خافضة للتوتر السطحي خالية من PFAS.

التنويع الجغرافي يضيف بعداً آخر. Kyocera تصب 68 مليار ين ياباني في خطوط الحزم الخزفية في ناجازاكي وتشغل صندوق مشاريع بقيمة 60 مليون دولار أمريكي لاستطلاع الشركات الناشئة للمواد المتحالفة عبر الولايات المتحدة وأوروبا والشرق الأوسط وإفريقيا. الشركات القادرة على مزامنة القدرة الإقليمية مع مصانع العملاء ستحصل على حصة إضافية حيث تقلل الشركات المصنعة للمعدات الأصلية مخاطر التبعيات أحادية المصدر. بشكل عام، سوق مواد أشباه الموصلات يتجه نحو هيكل الدمبل الذي يقرن الراسخين أصحاب الجيوب العميقة مع المبتكرين المتخصصين الرشيقين. [4]اتصالات الشركة في BASF، "BASF تستثمر في مصنع حمض الكبريتيك بدرجة أشباه الموصلات،" BASF، basf.com

قادة صناعة مواد أشباه الموصلات

-

شركة DuPont de Nemours، Inc.

-

شركة Showa Denko Materials Co., Ltd.

-

شركة Shin-Etsu Chemical Co., Ltd.

-

شركة BASF SE

-

شركة Tokyo Ohka Kogyo Co., Ltd.

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يناير 2025: أكملت onsemi استحواذها البالغ 115 مليون دولار أمريكي على أعمال SiC JFET من Qorvo، معززة محفظة أشباه موصلات الطاقة الخاصة بها.

- يناير 2025: استحوذت AMD على شركة ناشئة للفوتونيك السيليكوني Enosemi، بهدف دمج I/O البصري مباشرة في المعالجات المستقبلية.

- ديسمبر 2024: أعلنت Kyocera عن منشأة ناجازاكي بقيمة 68 مليار ين ياباني تركز على الحزم الخزفية لأجهزة الذكاء الاصطناعي و5G.

- سبتمبر 2024: أطلقت Kyocera صندوق رأس مال استثماري للشركات بقيمة 60 مليون دولار أمريكي يستهدف الشركات الناشئة لمواد أشباه الموصلات.

نطاق التقرير العالمي لسوق مواد أشباه الموصلات

أشباه الموصلات هي مواد قائمة على السيليكون تنقل الكهرباء بشكل أفضل من العوازل مثل الزجاج، لكنها ليست موصلات نقية مثل النحاس أو الألومنيوم. تُعتبر المواد المستخدمة لنمط الرقاقة مواد تصنيع لنطاق الدراسة. في المقابل، تُسمى المواد المستخدمة لحماية أو ربط الرقاقة مواد التعبئة. تصنيع أشباه الموصلات هو مجموعة من العمليات التي تتضمن ترسيب سلسلة من الطبقات على ركيزة، غالباً السيليكون، لخلق هيكل الجهاز. يتم ترسيب وإزالة طبقات رقيقة مختلفة في هذه العملية. التصوير الضوئي الحجري ينظم أجزاء الطبقة الرقيقة التي ستُرسب أو تُسحب. مراحل التنظيف والفحص تُنفذ عادة بعد كل عملية ترسيب وإزالة.

يُقسم سوق مواد أشباه الموصلات حسب التطبيق (التصنيع (كيماويات العمليات، أقنعة الضوء، الغازات الإلكترونية، مساعدات مقاوم الضوء، أهداف الترذيذ، السيليكون، ومواد تصنيع أخرى) والتغليف (الركائز، إطارات الرصاص، الحزم الخزفية، سلك الربط، راتنجات التغليف (سائل)، مواد ربط الرقاقة، وتطبيقات تغليف أخرى)، صناعة المستخدم النهائي (الإلكترونيات الاستهلاكية، الاتصالات، التصنيع، السيارات، الطاقة والمرافق، وصناعات أخرى للمستخدم النهائي)، والجغرافيا (تايوان، كوريا الجنوبية، الصين، اليابان، أمريكا الشمالية، أوروبا، وبقية العالم). يتم تقديم أحجام السوق والتوقعات من حيث القيمة (دولار أمريكي) لجميع القطاعات المذكورة أعلاه.

| التصنيع | كيماويات العمليات |

| أقنعة الضوء | |

| الغازات الإلكترونية | |

| مساعدات مقاوم الضوء | |

| أهداف الترذيذ | |

| السيليكون | |

| مواد تصنيع أخرى | |

| التغليف | الركائز |

| إطارات الرصاص | |

| الحزم الخزفية | |

| سلك الربط | |

| راتنجات التغليف | |

| مواد ربط الرقاقة | |

| مواد تغليف أخرى |

| ركائز الرقاقات |

| الغازات المتخصصة |

| كيماويات العمليات الرطبة |

| مقاومات الضوء والمساعدات |

| خليط وحشوات CMP |

| مواد التغليف المتقدمة |

| الإلكترونيات الاستهلاكية |

| الاتصالات السلكية واللاسلكية |

| التصنيع / إنترنت الأشياء الصناعي |

| السيارات |

| الطاقة والمرافق |

| أخرى |

| أكثر من 45 نانومتر |

| 28-45 نانومتر |

| 14-22 نانومتر |

| 7-10 نانومتر |

| أقل من 5 نانومتر |

| IDM |

| مسبك Pure-play |

| خالٍ من المصانع (المواد مشتراة عبر المسبك) |

| OSAT / التجميع والاختبار |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | المملكة المتحدة |

| ألمانيا | |

| فرنسا | |

| إيطاليا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط | إسرائيل |

| المملكة العربية السعودية | |

| دولة الإمارات العربية المتحدة | |

| تركيا | |

| باقي الشرق الأوسط | |

| إفريقيا | جنوب إفريقيا |

| مصر | |

| باقي إفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية |

| حسب التطبيق | التصنيع | كيماويات العمليات |

| أقنعة الضوء | ||

| الغازات الإلكترونية | ||

| مساعدات مقاوم الضوء | ||

| أهداف الترذيذ | ||

| السيليكون | ||

| مواد تصنيع أخرى | ||

| التغليف | الركائز | |

| إطارات الرصاص | ||

| الحزم الخزفية | ||

| سلك الربط | ||

| راتنجات التغليف | ||

| مواد ربط الرقاقة | ||

| مواد تغليف أخرى | ||

| حسب نوع المواد | ركائز الرقاقات | |

| الغازات المتخصصة | ||

| كيماويات العمليات الرطبة | ||

| مقاومات الضوء والمساعدات | ||

| خليط وحشوات CMP | ||

| مواد التغليف المتقدمة | ||

| حسب صناعة المستخدم النهائي | الإلكترونيات الاستهلاكية | |

| الاتصالات السلكية واللاسلكية | ||

| التصنيع / إنترنت الأشياء الصناعي | ||

| السيارات | ||

| الطاقة والمرافق | ||

| أخرى | ||

| حسب عقدة التكنولوجيا | أكثر من 45 نانومتر | |

| 28-45 نانومتر | ||

| 14-22 نانومتر | ||

| 7-10 نانومتر | ||

| أقل من 5 نانومتر | ||

| حسب ملكية المصنع | IDM | |

| مسبك Pure-play | ||

| خالٍ من المصانع (المواد مشتراة عبر المسبك) | ||

| OSAT / التجميع والاختبار | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | المملكة المتحدة | |

| ألمانيا | ||

| فرنسا | ||

| إيطاليا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط | إسرائيل | |

| المملكة العربية السعودية | ||

| دولة الإمارات العربية المتحدة | ||

| تركيا | ||

| باقي الشرق الأوسط | ||

| إفريقيا | جنوب إفريقيا | |

| مصر | ||

| باقي إفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو الحجم الحالي لسوق مواد أشباه الموصلات؟

حقق السوق إيرادات بقيمة 80.79 مليار دولار أمريكي خلال عام 2025.

ما مدى سرعة نمو سوق مواد أشباه الموصلات المتوقعة؟

من المتوقع أن ينمو بمعدل نمو سنوي مركب قدره 4.75%، ليصل إلى 101.89 مليار دولار أمريكي بحلول عام 2030.

أي منطقة تطبيق تتوسع بأسرع معدل؟

من المتوقع أن ترتفع مواد التغليف المتقدمة بمعدل نمو سنوي مركب قدره 11.8% حيث تنتشر تصميمات chiplet والتكديس ثلاثي الأبعاد.

لماذا يعتبر الطلب من السيارات مهماً لموردي المواد؟

تحتوي المركبات الكهربائية على حوالي 3000 جهاز شبه موصل - ضعف العدد في السيارات التقليدية - مما يدفع معدل نمو سنوي مركب قدره 8.7% للطلب على مواد السيارات.

كيف تعيد العوامل الجيوسياسية تشكيل سلاسل الإمداد؟

دفعت ضوابط التصدير على فلوريد الهيدروجين والجاليوم المصنعين لتنويع المصادر والاستثمار في الإنتاج المحلي لتقليل مخاطر التبعية.

ما هو الدور الذي تلعبه تكنولوجيا الركائز الزجاجية في التغليف المستقبلي؟

تقدم النوى الزجاجية استقراراً أبعادياً أفضل وتمكن حزماً أكبر بحجم الشبكية، تدعم احتياجات الأداء لمسرعات الذكاء الاصطناعي المنشورة في عقد ≤5 نانومتر.

آخر تحديث للصفحة في: