حجم ونصيب سوق معدات أشباه الموصلات

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 114.82 مليار دولار أمريكي |

| حجم السوق (2030) | 162.70 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 7.49% CAGR |

| أسرع سوق نمواً | الشرق الأوسط وأفريقيا |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق معدات أشباه الموصلات من Mordor Intelligence

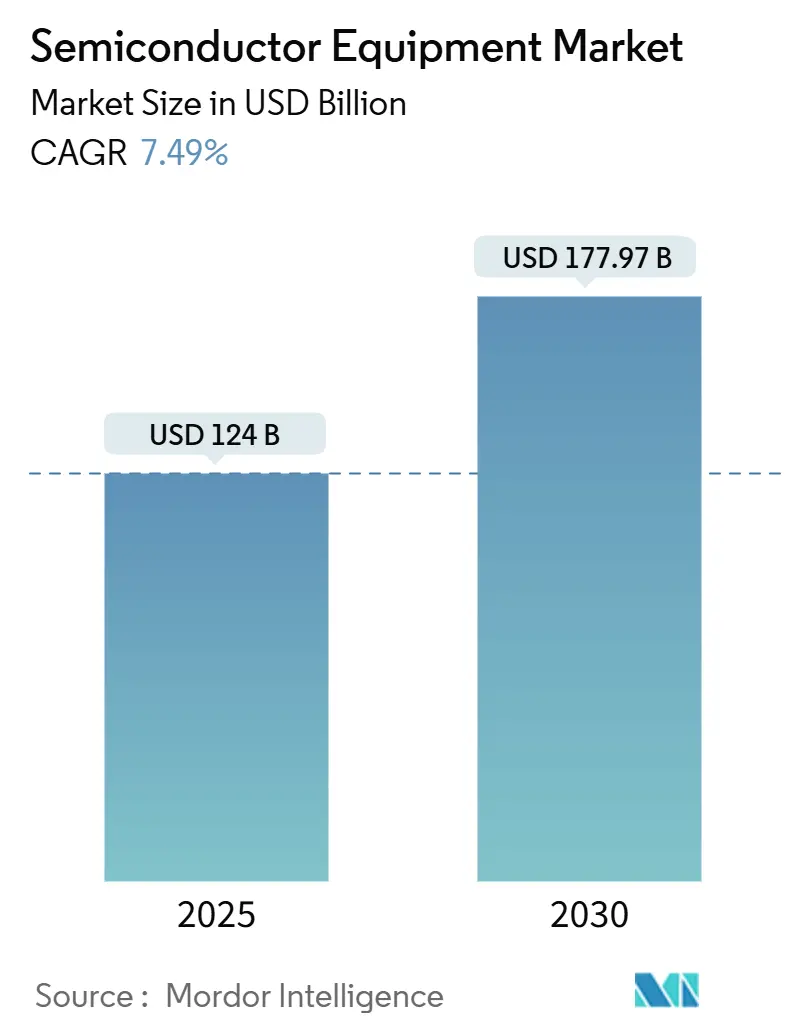

تم تقدير حجم سوق معدات أشباه الموصلات بـ 124.00 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 177.97 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 7.49%. إن البناء القوي للمصانع، والمتأخرات القياسية للمعدات، وموجة من الحوافز الحكومية تدعم هذا المسار. تعمل المسابك على تسريع السعة في 2 نانومتر وما دون، بينما يقوم لاعبو اختبار وتجميع أشباه الموصلات المُعهد إليهما خارجياً (OSAT) بزيادة خطوط التعبئة المتقدمة لخدمة طلب الذكاء الاصطناعي (AI). إن الجهود الجيوسياسية لتحقيق السيادة التقنية تشكل أنماط الإنفاق الرأسمالي، مما يجبر بائعي الأدوات على التوفيق بين ضوابط التصدير في الصين مع الفرص المدعومة بالإعانات في أمريكا الشمالية وأوروبا والشرق الأوسط. صانعو المعدات الذين يجمعون بين اتساع العمليات وتحليل البرمجيات وتغطية الخدمة يحصلون على التزامات شراء متعددة السنوات من أكبر المستثمرين في القطاع.

النقاط الرئيسية للتقرير

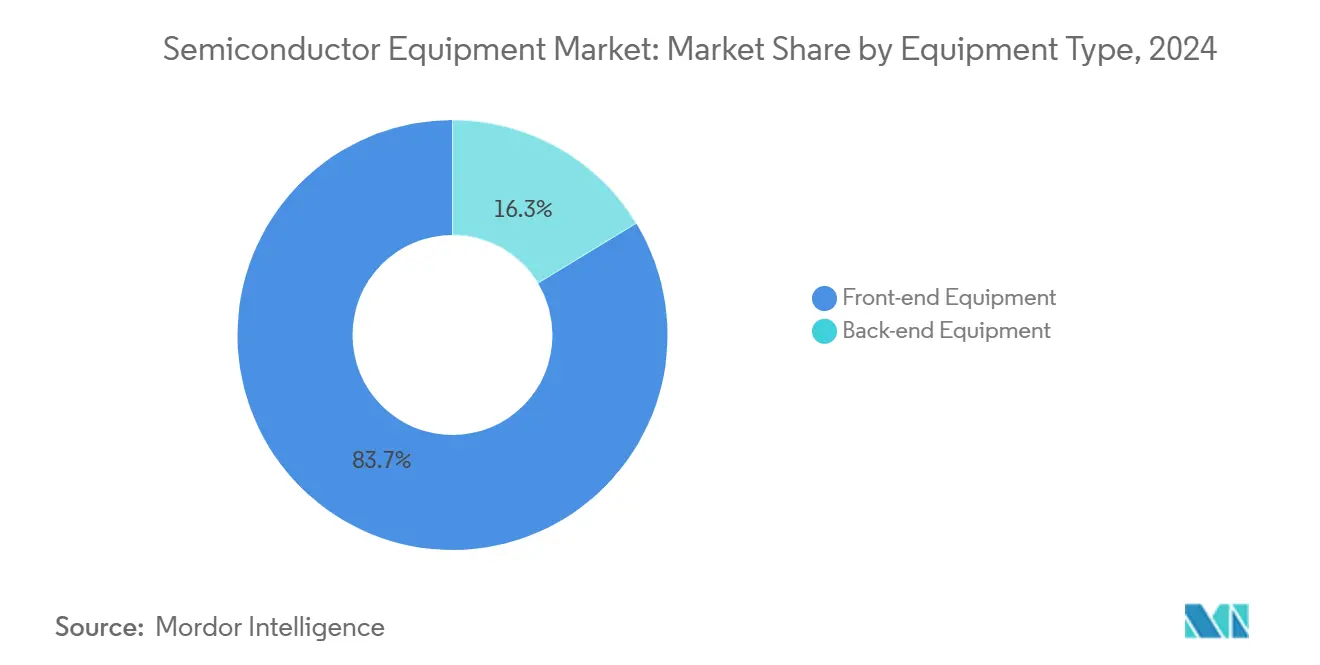

- حسب نوع المعدات، هيمنت أدوات معالجة الرقائق للواجهة الأمامية على 83.7% من نصيب سوق معدات أشباه الموصلات في عام 2024؛ من المتوقع أن تتوسع أنظمة EUV عالية الفتحة العددية بمعدل نمو سنوي مركب قدره 21.1% حتى عام 2030.

- حسب المشارك في سلسلة التوريد، تصدرت المسابك بنصيب إيرادات قدره 52.2% في عام 2024، بينما يتقدم مزودو OSAT بمعدل نمو سنوي مركب قدره 12.2% إلى عام 2030.

- حسب حجم الرقاقة، شكلت أدوات 300 مم 62.2% من حجم سوق معدات أشباه الموصلات في عام 2024؛ أدوات رقائق الطاقة SiC/GaN ≤150 مم تنمو بمعدل نمو سنوي مركب قدره 11.1%.

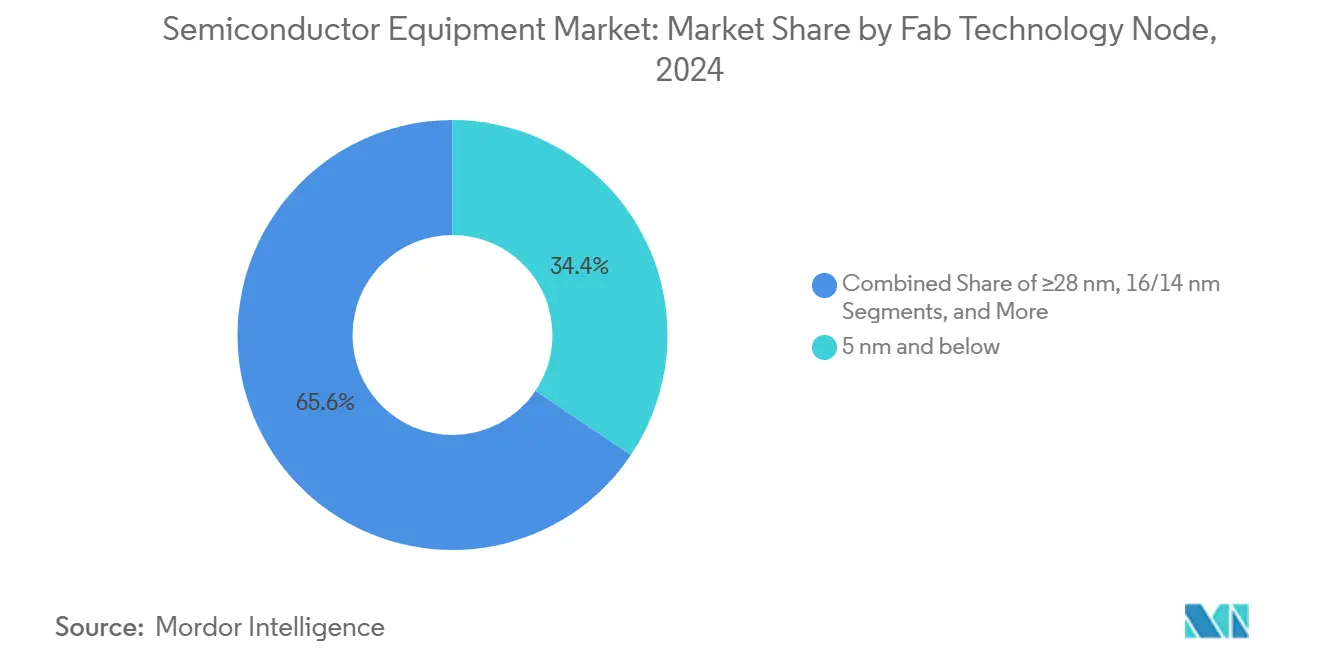

- حسب عقدة التقنية، احتلت عمليات 5 نانومتر وما دون نصيباً قدره 34.4% من حجم سوق معدات أشباه الموصلات في عام 2024، في حين تظهر أدوات 2 نانومتر وما دون توقعات نمو سنوي مركب قدره 21.5%.

- حسب الصناعة المستخدمة النهائية، استحوذت تطبيقات الحوسبة ومراكز البيانات على 29.9% من نصيب سوق معدات أشباه الموصلات في عام 2024؛ تبقى السيارات والتنقل السوق النهائية الأسرع نمواً بمعدل نمو سنوي مركب قدره 13.8% إلى عام 2030.

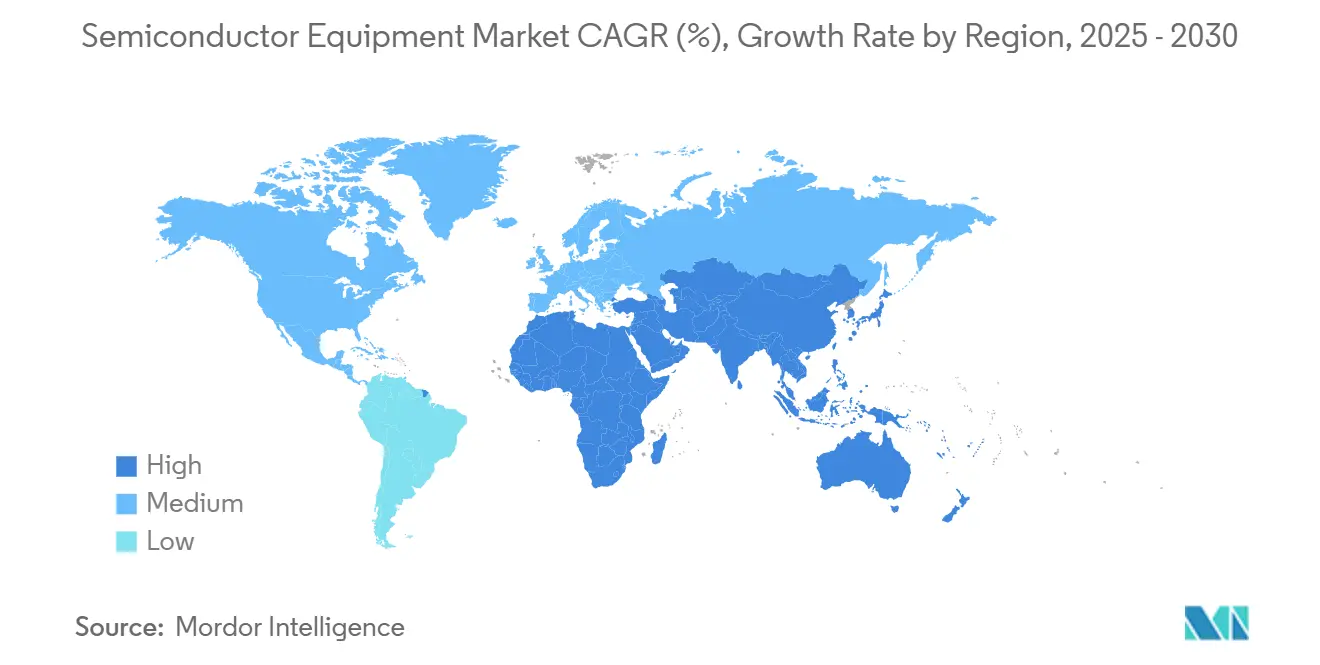

- حسب الجغرافيا، احتفظت منطقة آسيا والمحيط الهادئ بنصيب 72% من سوق معدات أشباه الموصلات في عام 2024، في حين أن سوق الشرق الأوسط وأفريقيا يتوسع بمعدل نمو سنوي مركب قدره 9.9%.

اتجاهات ورؤى سوق معدات أشباه الموصلات العالمية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تزايد الطلب على الإلكترونيات الاستهلاكية المتقدمة والهواتف الذكية | +1.4% | عالمي، مع تركز في آسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| استثمارات عقد الذكاء الاصطناعي وإنترنت الأشياء وأجهزة الحافة السريعة | +1.8% | أمريكا الشمالية، آسيا والمحيط الهادئ، أوروبا | طويل المدى (≥ 4 سنوات) |

| موجات الإعانات الحكومية (CHIPS، قانون الرقائق الأوروبي، إلخ)، تعزز الإنفاق الرأسمالي للأدوات | +1.6% | أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| الانتقال إلى GAA وEUV عالي الفتحة العددية يستدعي مجموعات أدوات جديدة | +1.2% | آسيا والمحيط الهادئ، أمريكا الشمالية | طويل المدى (≥ 4 سنوات) |

| تفويضات الاستدامة تقود أدوات تحديث "المصنع الأخضر" | +0.7% | أوروبا، أمريكا الشمالية، آسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| ارتفاع طلب التعبئة ثلاثية الأبعاد متغايرة التكامل | +0.5% | عالمي | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تزايد الطلب على الإلكترونيات الاستهلاكية المتقدمة والهواتف الذكية

تستمر الهواتف الذكية والأجهزة القابلة للارتداء وأجهزة الواقع المختلط في إضافة محتوى منطقي وذاكرة وتناظري يجب بناؤه في عقد أصغر من أي وقت مضى، مما يدفع المسابك لتسريع السعة على خطوط 28 نانومتر-7 نانومتر.[1]Taiwan Semiconductor Manufacturing Company, "2 nm Technology," tsmc.com التعبئة المتقدمة التي تصغر الوظائف عالية النطاق الترددي دون زيادة ميزانيات الطاقة قادت نصيباً كبيراً من إيرادات أوائل 2025، مما أثار موجة ترقية في معدات النتوء والاختبار والطباعة الحجرية. خطوط التكامل متغاير الأبعاد التي تكدس الرقائق الصغيرة عمودياً تتوسع بمعدلات رقمين، مما يرفع شحنات أدوات ربط الرقاقة المقلوبة وفحص مستوى الرقاقة. صانعو الأدوات الذين يقدمون غرف ترسيب معيارية مع تبديل سريع للوصفات يفوزون بطلبات حيث تتشدد دورات المنتجات الاستهلاكية. معدلات تحديث الهواتف المحمولة القوية عبر الهند وجنوب شرق آسيا تحافظ على تشغيل أدوات العقدة الناضجة بالقرب من الاستخدام الكامل، مما يثبت أن الفواتير المرنة قابلة للتحقيق حتى أثناء إطلاق الأجهزة المتميزة.

استثمارات عقد الذكاء الاصطناعي وإنترنت الأشياء وأجهزة الحافة السريعة

مشغلو مراكز البيانات يسعون لرقائق تقدم TOPS-per-watt أعلى، مما يعزز الشراء لماسحات الأشعة فوق البنفسجية الشديدة (EUV) ووحدات الترسيب الذري المستخدمة في 3 نانومتر وما دون. الشركات الناشئة لمسرعات الذكاء الاصطناعي في الولايات المتحدة وأوروبا توقع اتفاقيات حجز السعة التي تربط مشتريات HBM متعددة السنوات بالوصول المضمون للطباعة الحجرية الرائدة، مما ينقل مخاطر الطلب من مصممي الرقائق إلى صانعي المعدات. أجهزة الذكاء الاصطناعي الحدية لأتمتة المصانع ونشر المدن الذكية تسرع طلب 16 نانومتر-12 نانومتر، مما يحفز طلبات جديدة لأنظمة النقش 300 مم المصممة للذاكرة غير المتطايرة المدمجة. موردو الأدوات ينشرون خوارزميات مراقبة العمليات في الموقع بالذكاء الاصطناعي، مما يقصر دورات تطوير الوصفات ويحسن وقت تشغيل الغرفة. الحلقة المعززة ذاتياً بين نمو أعباء عمل الذكاء الاصطناعي والأدوات الأذكى تعزز سوق معدات أشباه الموصلات إلى ما بعد عام 2030.

موجات الإعانات الحكومية تعزز الإنفاق الرأسمالي للأدوات

قانون CHIPS والعلوم الأمريكي، وقانون الرقائق الأوروبي، والصناديق الآسيوية المماثلة تدعم ما لا يقل عن 18 بداية بناء مصنع في عام 2025. الائتمانات الضريبية تقطع أوقات الاسترداد للطباعة الحجرية، وترسيب البخار الكيميائي (CVD)، وأصول القياس، مما يدفع IDMs لإضافة الضوء الأخضر للسعة التي جعلتها الاقتصاديات الخالصة هامشية في السابق. مزودو المعدات يخصصون عقود الخدمة ومستودعات قطع الغيار لمتطلبات الدعم الإقليمي المدمجة في اتفاقيات المنح. بنود الأمن القومي غالباً ما تفرض الإنتاج المحلي للأنظمة الفرعية مثل المضخات الفراغية ومراحل التموضع، مما يؤدي إلى ظهور سلاسل توريد مصغرة بالقرب من المصانع الجديدة في تكساس وساكسونيا وكوماموتو. الإعانات توجه أيضاً تطوير الأدوات نحو بصمات كربونية أقل، مما يساعد البائعين على تأمين قوائم تفضيل الشراء المرتبطة بمعايير تخفيض غازات الاحتباس الحراري.

الانتقال إلى GAA وEUV عالي الفتحة العددية يستدعي مجموعات أدوات جديدة

ترانزستورات النانوشيت المحاطة بالبوابة (GAA) تقدم هياكل قنوات عمودية تتطلب تحكماً دون الأنجستروم في التخليق والترسيب الفاصل والتنظيف الرطب الانتقائي. الطباعة الحجرية EUV عالية الفتحة العددية تقطع بصمات التعرض بنسبة 70%، لكنها تتطلب معدات معالجة الشبكية والتحكم في التلوث ومعالجة المقاوم المعتمدة حديثاً لميزانيات تراكب أكثر إحكاماً. شحنات الأدوات المبكرة إلى Albany NanoTech وخطوط التجريب الرائدة للمسابك أثارت طلب قياس متابع، خاصة لأنظمة القوة الذرية ثلاثية الأبعاد والقياس البصري المبعثر. موردو أنظمة ترسيب العازل يعيدون تصميم الأجهزة لاستيعاب قيود الميزانية الحرارية لمكدسات GAA. التفاعل بين المواد الجديدة والبصريات عالية الفتحة العددية الشديدة يؤسس دورة تحديث معدات متعددة السنوات تفضل البائعين ذوي المعرفة العميقة بتكامل الأنظمة الفرعية.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الإنفاق الرأسمالي العالي جداً ودورات الاسترداد الطويلة | -1.1% | عالمي | طويل المدى (≥ 4 سنوات) |

| اختناقات توريد المواد المتخصصة تؤخر شحنات الأدوات | -0.8% | عالمي، مع تأثير حاد في أمريكا الشمالية وأوروبا | قصير المدى (≤ سنتان) |

| قيود الرقابة على التصدير على الأدوات المتجهة للصين | -0.4% | الصين، مع تداعيات على سلاسل التوريد العالمية | متوسط المدى (2-4 سنوات) |

| النقص الحاد في مهندسي الخدمة الميدانية المهرة | -0.6% | عالمي، خاصة أمريكا الشمالية | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

الإنفاق الرأسمالي العالي جداً ودورات الاسترداد الطويلة

مصنع منطق متقدم واحد يكلف الآن أكثر من 20 مليار دولار أمريكي، مما يجعل قاعدة العملاء لأدوات الحافة الرائدة متركزة بشكل متزايد. فترات الإهلاك الطويلة تمد فحص الشراء، مما يجبر صانعي الأدوات على إثبات القابلية للتوسع متعدد العقد قبل إطلاق أوامر الشراء. يستجيب البائعون بمنصات جاهزة للترقية، وهندسة فراغ معيارية، وبرمجيات تحكم في العمليات قائمة على الاشتراك تنشر التكلفة على مدى حياة الأداة. بعض IDMs تؤخر توسعات السعة، مما يؤجل التركيبات وينقل الاعتراف بالإيرادات إلى مراحل المشروع المتأخرة. مع ذلك، الحاجة المتواصلة للأداء لكل واط تحافظ على خرائط الطريق سليمة، مما يحد من السحب الإجمالي على سوق معدات أشباه الموصلات.

اختناقات توريد المواد المتخصصة تؤخر شحنات الأدوات

الجاليوم والجرمانيوم والمركبات عالية النقاء الأخرى تواجه قيود تصدير تطيل أوقات بناء الأدوات الرئيسية إلى ما يتجاوز 12 شهراً. نقص الصمامات الفراغية الشديدة والمشابك الإلكتروستاتيكية يضيف تعقيداً لموردي منصات النقش والترسيب. بعض البائعين أطلقوا استراتيجيات مصادر مزدوجة، مؤهلين بدائل غير صينية للمغناطيس من الأتربة النادرة المستخدمة في مراحل الخطوة. آخرون يبنون مخزون احتياطي لتغطية نوافذ الإنتاج لستة أشهر، مما يربط رأس المال العامل ويرفع تكاليف الوحدة. رغم أن الحكومات تمول مصانع معالجة الأتربة النادرة الجديدة، إلا أن التوريد التجاري سيتخلف عن الطلب حتى عام 2027 على الأقل، مما يؤثر على إيقاع التسليم قريب المدى لصناعة معدات أشباه الموصلات.

تحليل القطاعات

حسب نوع المعدات: EUV عالي الفتحة العددية يقود طلب الأدوات المتميزة

استحوذت أدوات معالجة الرقائق للواجهة الأمامية على 83.7% من نصيب سوق معدات أشباه الموصلات في عام 2024، مما يؤكد الدور المحوري للطباعة الحجرية والنقش والترسيب في تحسين المحصول. ضمن هذا القطاع، ماسحات EUV عالية الفتحة العددية تسجل معدل نمو سنوي مركب قدره 21.1% إلى عام 2030 لأنها ضرورية لطباعة هياكل المنطق 2 نانومتر وDRAM ثلاثية الأبعاد؛ طلبات متعددة الأنظمة من المصانع في تايوان ونيويورك تبلغ بالفعل عدة مليارات دولار.[2]Center for Strategic and International Studies, "Albany NanoTech's Potential to Support the National Semiconductor Technology Center," csis.org

تعقد الواجهة الخلفية يغذي الابتكارات مثل أدوات ربط الضغط الحراري بدقة محاذاة أقل من 2 ميكرومتر وتعبئة مستوى الرقاقة المروحية التي تستفيد من دقة الطباعة الحجرية للواجهة الأمامية. البائعون الذين يجمعون بصريات الطباعة الحجرية وروبوتات التموضع ووحدات الاختبار عالي التردد في منصات موحدة يستحوذون على نصيب متنامٍ من ميزانيات التعبئة المتقدمة، ممددين استثمارات درجة الطباعة الحجرية أكثر في سلسلة التوريد.

ملاحظة: أنصبة القطاعات من جميع القطاعات الفردية متاحة عند شراء التقرير

حسب المشارك في سلسلة التوريد: المسابك تقود توسع السعة

شكلت المسابك 52.2% من إيرادات سوق معدات أشباه الموصلات في عام 2024 حيث تركز شركات الرقائق عديمة المصانع طلباتها على TSMC وSamsung Foundry وGlobalFoundries. المشاريع الضخمة في أريزونا ودريسدن وكاوشيونغ تضم كل منها مجموعات من ماسحات EUV ومكدسات نقش متعددة الغرف وأدوات ترسيب الطبقة الذرية المكونة لتبديل الوصفات السريع، مما يعكس حاجة نموذج المسبك لاستضافة تدفقات عمليات عملاء متنوعة. التزامات وقت التشغيل الصارمة تقود عقود الخدمة المجمعة التي تساوي الآن 25-30% من قيمة اقتناء الأداة، مما يخلق تدفقات دخل سنوي لموردي المعدات.

بيوت OSAT تظهر كفئة العملاء الأسرع نمواً بمعدل نمو سنوي مركب قدره 12.2%، مدفوعة ببنى التعبئة 2.5-D و3-D المطلوبة لمسرعات الذكاء الاصطناعي ووحدات تحكم مجال السيارات. خطوط الإنفاق الرأسمالي الجديدة تشمل الحفر بالليزر للأنابيب عبر السيليكون، وأدوات ربط الرقاقة المقلوبة عالية الكثافة، وأنظمة توزيع الملء السفلي المقولبة. الشركات المصنعة للأجهزة المتكاملة (IDMs) تحتفظ بنصيب كبير لكن متراجع حيث تتبع استراتيجيات المصنع الخفيف التي تعهد المنطق الرائد خارجياً بينما تستثمر انتقائياً في خطوط الطاقة والتناظري والاستشعار.

حسب حجم الرقاقة: 300 مم تهيمن بينما SiC/GaN تحفز طلبات أدوات متخصصة

احتفظت عقدة 300 مم بنصيب 62.2% من سوق معدات أشباه الموصلات في عام 2024، مدعومة باستخدامات مصانع قياسية ومشاريع جديدة في الولايات المتحدة واليابان وسنغافورة. تتوقع SEMI أن تتجاوز سعة 300 مم العالمية 10 ملايين بداية رقاقة شهرياً في عام 2025، مما يحافظ على طلب نشط لنقاشات الإنتاج المجمع ووحدات CMP وأنظمة معالجة المواد الآلية. أدوات التحكم في العمليات الحرجة للمحصول التي تراقب العيوب عبر المساحة السطحية الأكبر تطالب الآن بتسعير متميز.

أدوات الأقطار الأصغر تشهد نهضة حيث تتحرك أجهزة الطاقة من كربيد السيليكون (SiC) ونيتريد الجاليوم (GaN) نحو إنتاج 150 مم وفي خطوط تجريبية مختارة، 300 مم. معدات SiC/GaN ≤150 مم تتقدم بمعدل نمو سنوي مركب قدره 11.1%، بقيادة مفاعلات الإنماء الفوقي عالية الحرارة وأنظمة الزرع فائقة النظافة. عرض إنفينيون لرقائق GaN 300 مم يشير لتقاطع مستقبلي حيث تتبنى مصانع المواد المتخصصة منصات الأتمتة السائدة، فاتحة مجموعة فرص جديدة لموردي الأدوات المتناغمين مع متطلبات عمليات الفجوة واسعة النطاق.

حسب عقدة تقنية المصنع: 2 نانومتر وما دون يشعل دورات معدات جديدة

المنطق في 5 نانومتر وما دون استحوذ على نصيب 34.4% من حجم سوق معدات أشباه الموصلات في عام 2024، والصعود إلى 2 نانومتر يقود معدل نمو سنوي مركب قدره 21.5% لقطاع أدوات دون-2 نانومتر. تخطط TSMC لبدء إنتاج 2 نانومتر عالي الحجم في أواخر 2025، مازجة ترانزستورات النانوشيت مع توصيل الطاقة الخلفي لخفض خسائر المقاومة. العقدة تتطلب EUV رباعي النمط، ونقش الطبقة الذرية، وزرع أيوني منخفض الحرارة-كلها مجالات حيث يتأهل عدد قليل من البائعين فقط. المسابك تتحوط من المخاطر بطلب أجيال أدوات متداخلة، محافظة على خطوط 3 نانومتر دافئة لمنتجات الحجم بينما تقوم بتجريب 2 نانومتر، مما يوسع إجمالي الإنفاق القابل للمعالجة.

العقد الناضجة مثل 28 نانومتر تبقى حيوية لدوائر عرض والمتحكمات الدقيقة والدوائر التناظرية، مدعمة حجوزات ثابتة لخطوات i-line وعمليات تنظيف الخزان الرطب. خرائط طرق الطباعة الحجرية المتخصصة تتبع معايير التحكم في جودة السيارات، مضمنة تنوع الطلب عبر طيف العقدة بأكمله ومستقرة سوق معدات أشباه الموصلات ضد تباطؤ العقدة المنعزل.

ملاحظة: أنصبة القطاعات من جميع القطاعات الفردية متاحة عند شراء التقرير

حسب الصناعة المستخدمة النهائية: الذكاء الاصطناعي يسرع نمو قطاع الحوسبة

استهلك عملاء الحوسبة ومراكز البيانات 29.9% من إيرادات سوق معدات أشباه الموصلات في عام 2024، مما يعكس الحاجة التي لا تشبع لوحدات معالجة الرسوميات (GPUs) ومسرعات الذكاء الاصطناعي. مشغلو الشبكات واسعة النطاق يشترون مسبقاً فتحات السعة في 2 نانومتر ويتفاوضون على تخصيص الرقائق المباشر مع المسابك، مما يسحب شحنات المعدات فعلياً للأمام. طلب الذاكرة عالية النطاق الترددي يجبر ترقيات في خطوط تجميع مجموعة كرة الشبكة المقلوبة وأدوات الفحص بالأشعة السينية التي تضمن موثوقية الداخلة.

تطبيقات السيارات والتنقل تقود النمو بمعدل نمو سنوي مركب قدره 13.8% حتى 2030 حيث تنتشر عاكسات المركبات الكهربائية ودوائر إدارة البطارية وأنظمة مساعدة السائق المتقدمة (ADAS). أجهزة الطاقة واسعة الفجوة تعتمد على مفاعلات إنماء فوقي SiC 150 مم-200 مم، بينما وحدات الرادار وLiDAR تحفز طلبات لأدوات ترسيب ونقش أشباه الموصلات المركبة. البنية التحتية للاتصالات تستمر في امتصاص سعة جهاز الواجهة الأمامية RF والموجة المليمترية، مما يحافظ على طلب الطباعة الحجرية والقياس في عقد 28 نانومتر-14 نانومتر. الإلكترونيات الاستهلاكية تحافظ على شحنات الحجم في عقد دون-10 نانومتر لرقائق الهاتف المحمول الرائدة، بينما إنترنت الأشياء الصناعي يقود طلباً إضافياً للمتحكمات الدقيقة المقوية المبنية على منصات 40 نانومتر.

التحليل الجغرافي

احتفظت منطقة آسيا والمحيط الهادئ بنصيب 72.2% من سوق معدات أشباه الموصلات في عام 2024، مدعومة بنظم بيئية كثيفة في تايوان وكوريا الجنوبية والصين القارية؛ مجموعة مسابك تايوان وحدها عملت فوق 90% استخدام، مما حافظ على طلبات EUV والقياس.[3]Pamir LLC, "Asia is set to power the global semiconductor market," pamirllc.com كوريا الجنوبية كثفت الإنفاق على DRAM 1-beta ومنطق محاط بالبوابة بالكامل، بينما دفع السعي الصيني للاعتماد على الذات تركيبات النقاش والترسيب المحلية حتى تحت ضغط الرقابة على التصدير.

نهضة أمريكا الشمالية تنبع من منح قانون CHIPS؛ Albany NanoTech استلم أول أداة EUV عالية الفتحة العددية في العالم، مما خلق حجر الزاوية لنظام بيئي طباعة حجرية محلي. الاستثمارات المتزامنة من TSMC وIntel في أريزونا تشكل ممراً يمتد من تجميع المعدات في أوريغون إلى توريد المواد في تكساس، معيدة توازن الطلب الإقليمي.

أوروبا شحذت تركيزها على التقنية المتخصصة-أجهزة طاقة السيارات، والواجهات الأمامية RF، والمستشعرات المتقدمة-مستخدمة قانون الرقائق الأوروبي لاستهداف مضاعفة السعة الإقليمية بحلول 2030؛ خطا ساكسونيا المزدوجان 300 مم يجمعان بالفعل معالجة المنطق والتناظري والطاقة.

الشرق الأوسط وأفريقيا سجلا أسرع نمو بمعدل نمو سنوي مركب قدره 9.9%، مدفوعين بخطة المصنع السعودية البالغة 9 مليارات دولار ودراسات جدوى الإمارات، والتي تتطلب عقود دعم أدوات تسليم مفتاح تشمل التدريب والتجديد واللوجستيات. أمريكا الجنوبية تبقى متخصصة؛ البرازيل تستثمر انتقائياً في رقائق السيارات والصناعية التي تعتمد على أدوات 200 مم للعقدة الناضجة.

المشهد التنافسي

أكبر خمسة موردين للمعدات يحملون نصيباً كبيراً من الإيرادات العالمية، تركز متوسط مبني على البصريات الطباعة الحجرية الحصرية وعلم الفراغ وبراءات الاختراع الواسعة. تعهد Tokyo Electron باستثمار 1.5 تريليون ين (10 مليار دولار أمريكي) في R&D عبر خمس سنوات يشير لاستراتيجية تكامل منصة تربط الأجهزة والبرمجيات والخدمات في اتفاقيات طويلة المدى. ASML تحافظ على وضع احتكار قريب في EUV لكن تتوسع في تحليل الفتحة العددية العالية وتخفيف العيوب الاحتمالية حيث ينافس المنافسون الصينيون الطباعة الحجرية للعقدة الناضجة.

فرص المساحة البيضاء تتجمع حول المواد واسعة الفجوة والتعبئة المتقدمة: اختراق إنفينيون لـ GaN 300 مم يوسع الطلب لمفاعلات الإنماء الفوقي ومصادر MOCVD وأفران التلدين عالية الحرارة.[4]Infineon Technologies, "Infineon 2025 Predictions - Gallium Nitride (GaN)," infineon.com متخصصو الواجهة الخلفية يطورون خطوط ربط مشبك النحاس وأفران التحكم في الانحراف محسنة لحزم الرقائق الصغيرة، بينما يستفيد البائعون الصينيون من الدعم السياساتي والتسعير القوي لكسب نصيب النقش والتنظيف الرطب المحلي.

فحص الرقابة على التصدير يزيد المخاطر الاستراتيجية؛ المشرعون الأمريكيون طلبوا من صانعي الأدوات تفصيل إيرادات الصين، مما دفع الشركات لصياغة خطوط منتجات ثنائية الامتثال تتوازن بين الوصول للسوق والحدود التنظيمية.

قادة صناعة معدات أشباه الموصلات

-

ASML Holding NV

-

Applied Materials Inc.

-

Lam Research Corp.

-

Tokyo Electron Ltd.

-

KLA Corp.

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- مايو 2025: أكدت TSMC إنتاج حجم 2 نانومتر N2 منطق في أواخر 2025، مقدمة ترانزستورات النانوشيت مع توصيل الطاقة الخلفي.

- مايو 2025: اتفقت Qualcomm وHUMAIN لبناء مراكز بيانات الذكاء الاصطناعي ومركز تصميم في السعودية، مخلقة طلب معدات جديد للمنطق الرائد والتعبئة المتقدمة.

- أبريل 2025: أفادت SEMI بنمو 2.2% على أساس سنوي في شحنات الرقائق السيليكونية العالمية، مع ارتفاع شرائح 300 مم بنسبة 6% على أساس سنوي، مؤكدة استخدام المعدات المستمر.

- مارس 2025: أصبحت Albany NanoTech أول موقع للمركز القومي لتقنية أشباه الموصلات للطباعة الحجرية EUV، مدعومة بـ 825 مليون دولار أموال فيدرالية ومليار دولار أموال ولاية.

نطاق تقرير السوق العالمية لمعدات أشباه الموصلات

شبه الموصل هو مكون أساسي للمعدات الإلكترونية، يمكن التقدم في الاتصالات والحوسبة والتقنية الحيوية وتقنية الأسلحة والطيران والطاقة المتجددة وصناعات متنوعة أخرى. أشباه الموصلات، المعروفة أيضاً بالدوائر المتكاملة (ICs) أو الرقائق الدقيقة، مصنوعة من مواد نقية، مثل السيليكون والجرمانيوم، والمواد المركبة، مثل زرنيخيد الجاليوم.

نطاق الدراسة لسوق معدات أشباه الموصلات منظم لتتبع الإنفاق على أنواع المعدات، أي معدات الواجهة الأمامية والخلفية. السوق مقسم أكثر إلى مشاركين في سلسلة التوريد، أي IDM وOSAT والمسابك. السوق مقسم أيضاً حسب الجغرافيا. كل البيانات المعروضة في هذه الدراسة وفقاً للمعلومات الحديثة. كل إسقاطات السوق معدلة لتعكس تأثير COVID-19 على سوق معدات أشباه الموصلات. أحجام السوق والتوقعات مقدمة من حيث القيمة (مليار دولار أمريكي) لكل القطاعات المذكورة أعلاه.

| معدات الواجهة الأمامية | معدات الطباعة الحجرية |

| معدات النقش | |

| معدات الترسيب | |

| معدات القياس / الفحص | |

| معدات التنظيف | |

| معدات معالجة مقاوم الضوء | |

| أنواع الواجهة الأمامية الأخرى | |

| معدات الواجهة الخلفية | معدات الاختبار |

| معدات التجميع والتعبئة |

| IDM |

| المسابك |

| OSAT |

| 300 مم |

| 200 مم |

| ≤150 مم |

| ≥28 نانومتر |

| 16/14 نانومتر |

| 10/7 نانومتر |

| 5 نانومتر وما دون |

| الحوسبة ومراكز البيانات |

| الاتصالات (5G، RF) |

| السيارات والتنقل |

| الإلكترونيات الاستهلاكية |

| الصناعية وأخرى |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| كوريا الجنوبية | ||

| الهند | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | السعودية |

| الإمارات العربية المتحدة | ||

| تركيا | ||

| باقي الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| نيجيريا | ||

| مصر | ||

| باقي أفريقيا | ||

| حسب نوع المعدات | معدات الواجهة الأمامية | معدات الطباعة الحجرية | |

| معدات النقش | |||

| معدات الترسيب | |||

| معدات القياس / الفحص | |||

| معدات التنظيف | |||

| معدات معالجة مقاوم الضوء | |||

| أنواع الواجهة الأمامية الأخرى | |||

| معدات الواجهة الخلفية | معدات الاختبار | ||

| معدات التجميع والتعبئة | |||

| حسب المشارك في سلسلة التوريد | IDM | ||

| المسابك | |||

| OSAT | |||

| حسب حجم الرقاقة | 300 مم | ||

| 200 مم | |||

| ≤150 مم | |||

| حسب عقدة تقنية المصنع | ≥28 نانومتر | ||

| 16/14 نانومتر | |||

| 10/7 نانومتر | |||

| 5 نانومتر وما دون | |||

| حسب الصناعة المستخدمة النهائية | الحوسبة ومراكز البيانات | ||

| الاتصالات (5G، RF) | |||

| السيارات والتنقل | |||

| الإلكترونيات الاستهلاكية | |||

| الصناعية وأخرى | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أمريكا الجنوبية | البرازيل | ||

| الأرجنتين | |||

| باقي أمريكا الجنوبية | |||

| أوروبا | ألمانيا | ||

| المملكة المتحدة | |||

| فرنسا | |||

| إيطاليا | |||

| إسبانيا | |||

| باقي أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| اليابان | |||

| كوريا الجنوبية | |||

| الهند | |||

| باقي آسيا والمحيط الهادئ | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | السعودية | |

| الإمارات العربية المتحدة | |||

| تركيا | |||

| باقي الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| نيجيريا | |||

| مصر | |||

| باقي أفريقيا | |||

الأسئلة الرئيسية المجابة في التقرير

ما الذي يقود النمو الحالي لسوق معدات أشباه الموصلات؟

أعباء عمل الذكاء الاصطناعي المتصاعدة، وحوافز أشباه الموصلات الحكومية، وتوسعات المسابك في 3 نانومتر وما دون هي المحفزات الأساسية للنمو، رافعة فواتير المعدات العالمية نحو 170 مليار دولار بحلول 2030.

لماذا تعتبر أدوات EUV عالية الفتحة العددية حرجة للرقائق الجيل القادم؟

ماسحات EUV عالية الفتحة العددية تمكن الطباعة دون 2 نانومتر مع تحكم أكثر إحكاماً في حافة الخط، مما يجعلها أساسية لمكاسب الأداء الموعودة من ترانزستورات النانوشيت وتوصيل الطاقة الخلفي.

كيف تؤثر الإعانات الحكومية على أنماط إنفاق الأدوات؟

برامج مثل قانون CHIPS وقانون الرقائق الأوروبي تقصر أوقات الاسترداد وتسرع جداول المصانع وتوطن سلاسل التوريد، مؤدية لارتفاعات إقليمية متركزة في طلبات المعدات.

أي سوق نهائية تنمو أسرع لمعدات أشباه الموصلات؟

قطاع السيارات والتنقل يظهر أعلى معدل نمو سنوي مركب بنسبة 13.8% حتى 2030، مدفوعاً بإلكترونيات طاقة المركبات الكهربائية وأشباه موصلات مساعدة السائق المتقدمة.

ما التحديات التي يمكن أن تخفف نمو سوق المعدات خلال السنوات الخمس القادمة؟

تكاليف المصانع متعددة المليارات، ونقص المواد المتخصصة، وضوابط التصدير الأشد يمكن أن تؤخر تركيبات الأدوات وتطيل فترات عائد الاستثمار، معتدلة الطلب القوي بطريقة أخرى.

آخر تحديث للصفحة في: