حجم سوق تبادل البلازما العلاجي وحصته

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

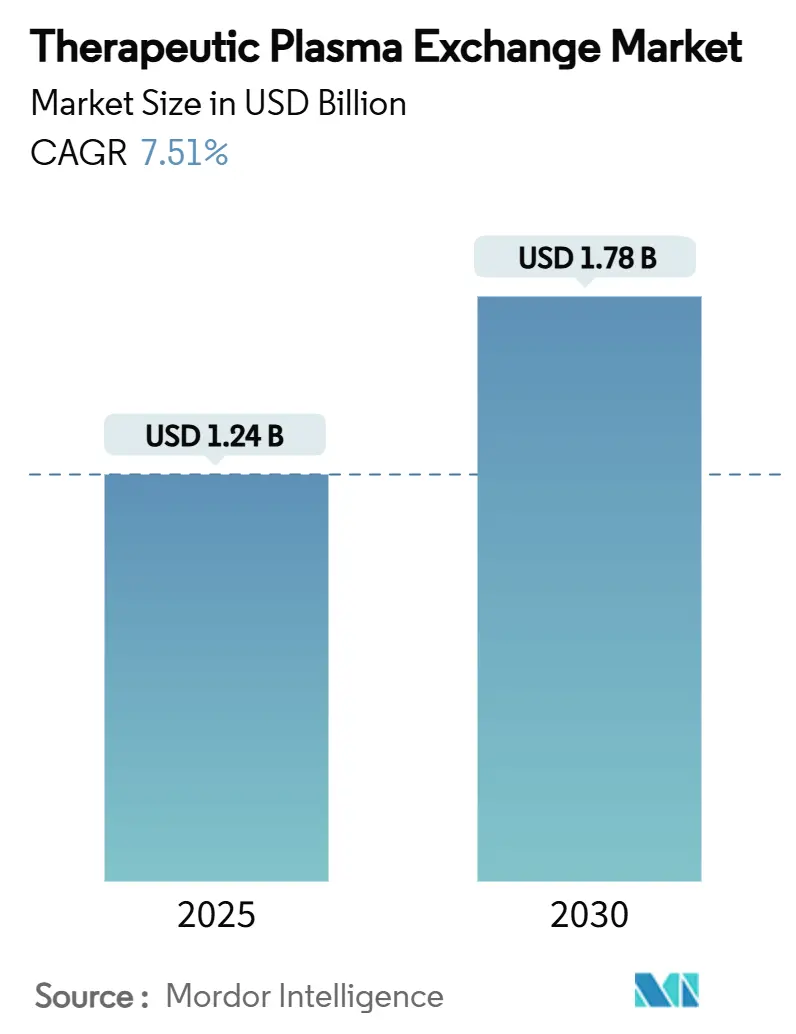

| حجم السوق (2025) | 1.24 مليار دولار أمريكي |

| حجم السوق (2030) | 1.78 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 7.51% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق تبادل البلازما العلاجي بواسطة Mordor Intelligence

يبلغ حجم سوق تبادل البلازما العلاجي 1.24 مليار دولار أمريكي في عام 2025 ومن المتوقع أن ينمو إلى 1.78 مليار دولار أمريكي بحلول عام 2030، مما يترجم إلى معدل نمو سنوي مركب (CAGR) بنسبة 7.51% خلال الفترة المتوقعة. يعكس هذا التوسع ارتفاع معدل انتشار أمراض المناعة الذاتية والأمراض العصبية الشديدة، وتزايد التحقق السريري عبر مؤشرات جديدة، وتحول حاسم من الإجراءات التي تتمحور حول المستشفى نحو نماذج رعاية لامركزية وقائمة على المنزل. تعمل أجهزة فصل مكونات الدم (apheresis) المحمولة على تقصير أوقات العلاج، وتقليل التعرض للعدوى، وتتوافق مع تفضيل المرضى لتلقي العلاجات المزمنة في بيئات مألوفة. أدت ترقيات سداد التكاليف (Reimbursement) في الولايات المتحدة (United States) وأوروبا الغربية إلى إزالة الحواجز المالية الرئيسية للإجراءات المتكررة، بينما تضاعف برامج التوطين المدعومة من الحكومة في آسيا والمحيط الهادئ القدرة الإنتاجية لكل من الآلات والمواد الاستهلاكية. يعيد التقارب التكنولوجي لترشيح الغشاء (membrane filtration) مع أعمدة الامتزاز (adsorption) الانتقائية تشكيل تصميم المعدات حيث يطلب مقدمو الخدمات أنظمة قادرة على وظائف متعددة. في الوقت نفسه، تكثف فئات الأدوية البديلة مثل مثبطات FcRn الضغط التنافسي، مما يحفز مصنعي المعدات على تجميع البرامج والمستهلكات وعقود الخدمة في عروض قيمة متكاملة.

أهم النقاط المستخلصة من التقرير

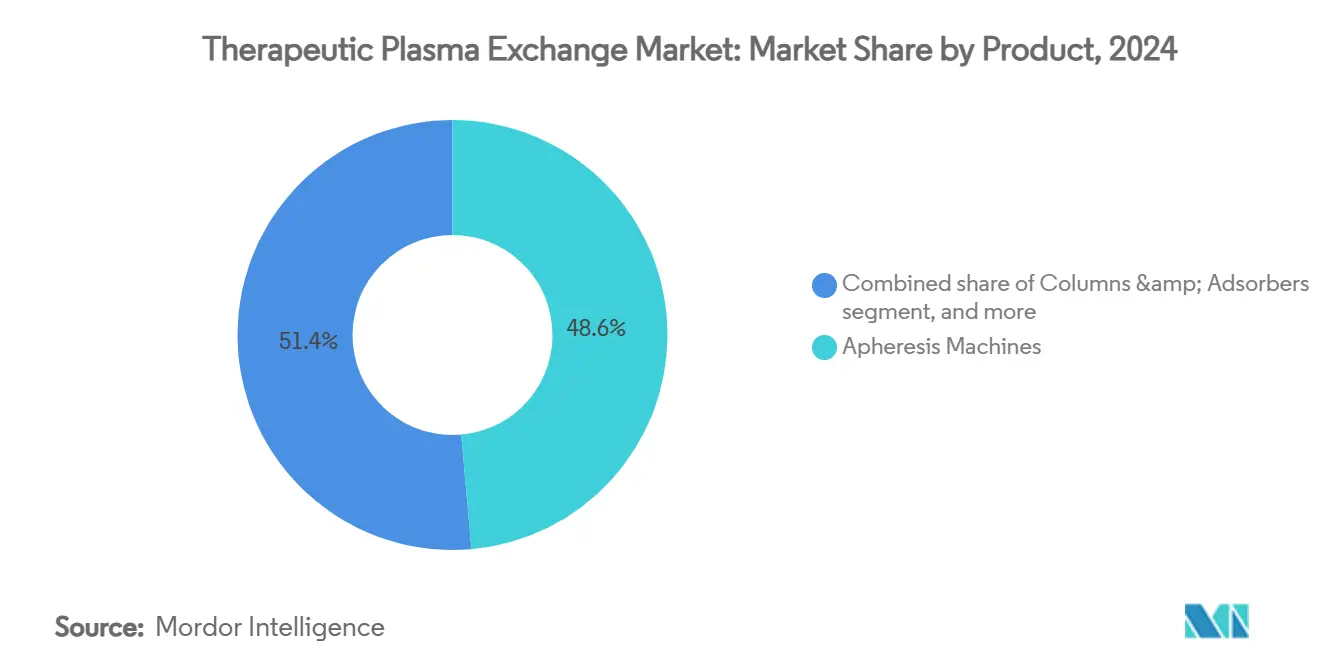

- حسب نوع المنتج، قادت آلات فصل مكونات الدم (apheresis machines) بحصة 48.65% من سوق تبادل البلازما العلاجي في عام 2024. تستعد الأعمدة والممتزات (Columns and adsorbers) لمعدل نمو سنوي مركب (CAGR) بنسبة 9.65% حتى عام 2030.

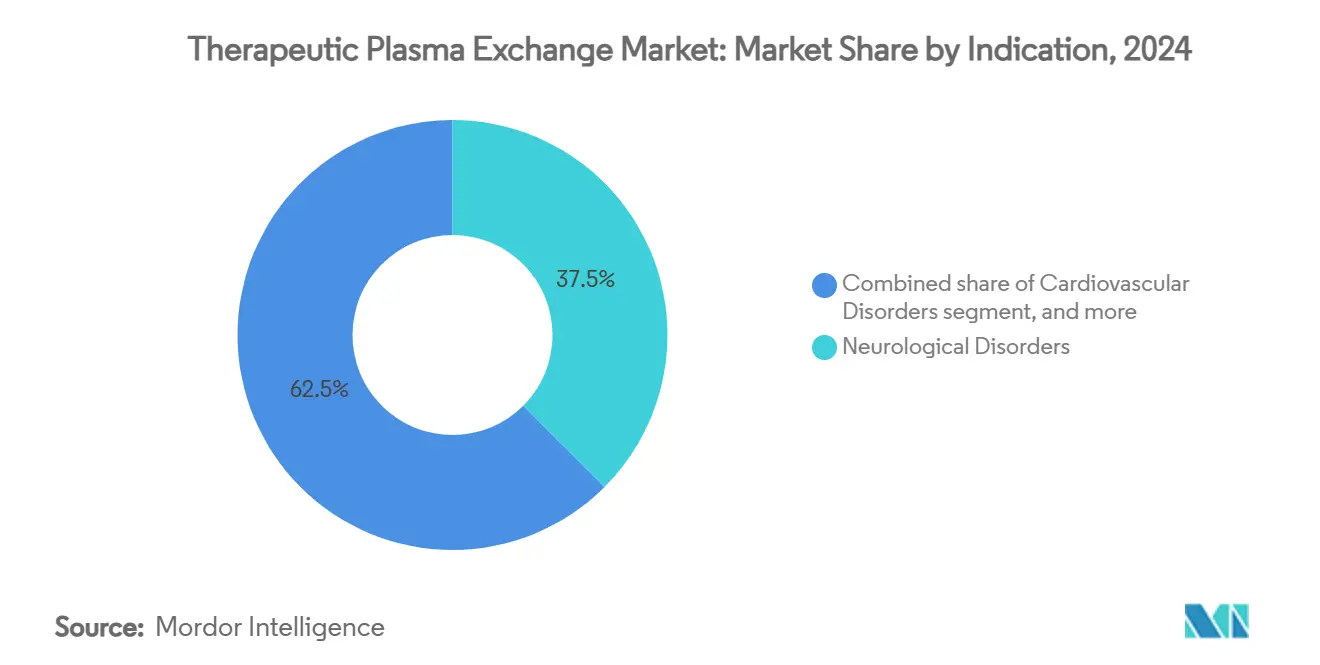

- حسب المؤشرات، شكلت الاضطرابات العصبية 37.54% من حجم سوق تبادل البلازما العلاجي في عام 2024، بينما من المتوقع أن تتوسع تطبيقات رفض زرع الأعضاء (transplant rejection) بمعدل نمو سنوي مركب (CAGR) قدره 9.78%.

- حسب المستخدم النهائي، استحوذت إعدادات الرعاية المنزلية (home-care settings) على حصة 62.45% من سوق تبادل البلازما العلاجي في عام 2024 وتتقدم بمعدل نمو سنوي مركب (CAGR) قدره 10.45% حتى عام 2030.

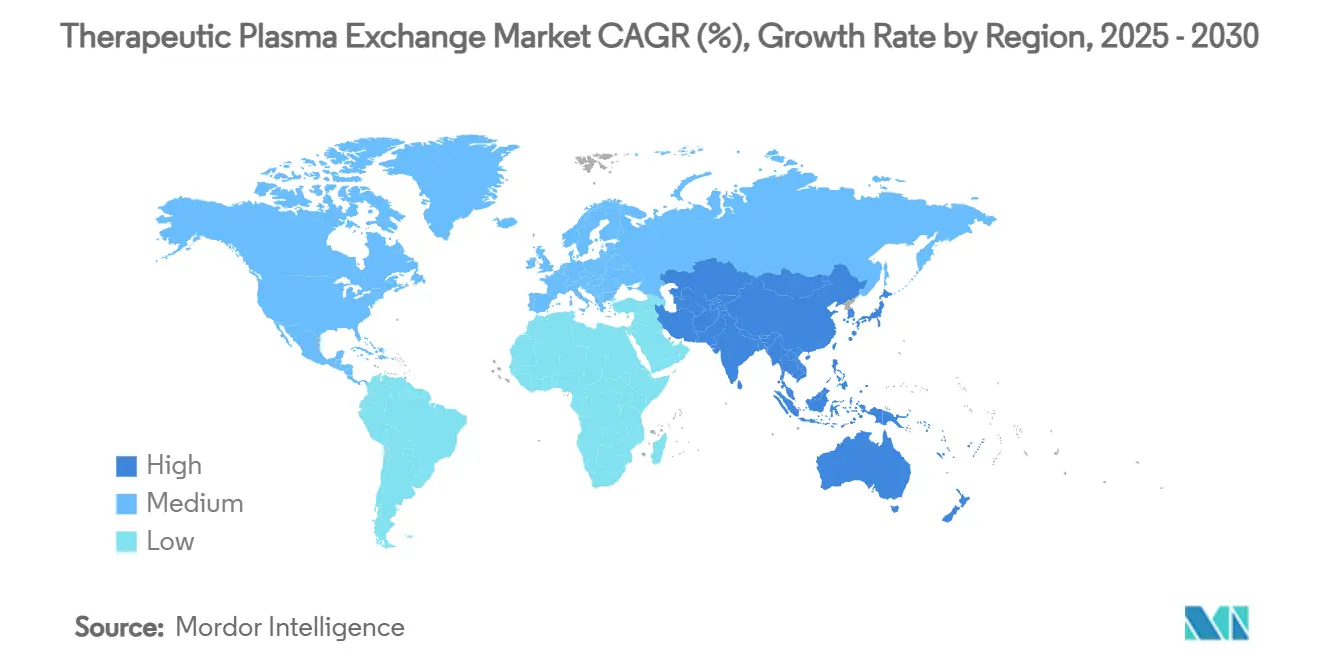

- حسب الجغرافيا، استحوذت أمريكا الشمالية على حصة 41.23% من سوق تبادل البلازما العلاجي في عام 2024، بينما من المتوقع أن تسجل منطقة آسيا والمحيط الهادئ أسرع معدل نمو سنوي مركب (CAGR) إقليمي بنسبة 8.43% حتى عام 2030.

رؤى واتجاهات سوق تبادل البلازما العلاجي العالمي

تحليل تأثير المحركات

| المحرك | % التأثير على توقعات معدل النمو السنوي المركب (CAGR) | الارتباط الجغرافي | الجدول الزمني للتأثير |

|---|---|---|---|

| ارتفاع عبء أمراض المناعة الذاتية والاضطرابات العصبية | +2.1% | عالمي، يتركز في أمريكا الشمالية وأوروبا | طويل الأجل (≥ 4 سنوات) |

| تزايد الأدلة السريرية التي تدعم المؤشرات الموسعة | +1.8% | عالمي، اعتماد مبكر في الأسواق المتقدمة | متوسط الأجل (2-4 سنوات) |

| سياسات سداد التكاليف (reimbursement) المواتية في الدول المتقدمة | +1.4% | أمريكا الشمالية وأوروبا؛ أسواق APAC انتقائية | قصير الأجل (≤ 2 سنوات) |

| تزايد اعتماد تبادل البلازما العلاجي في جراحة القلب | +0.9% | عالمي، مكاسب مبكرة في مراكز القلب المتخصصة | متوسط الأجل (2-4 سنوات) |

| طفرة في اعتماد أعمدة الامتزاز (adsorption columns) في المستشفيات الآسيوية | +1.2% | آسيا والمحيط الهادئ، وخاصة الصين واليابان | متوسط الأجل (2-4 سنوات) |

| ظهور أجهزة فصل مكونات الدم (apheresis) المحمولة للرعاية خارج المستشفى | +1.6% | عالمي، مع تبني سريع في أسواق الرعاية المنزلية | قصير الأجل (≤ 2 سنوات) |

| المصدر: Mordor Intelligence | |||

ارتفاع عبء أمراض المناعة الذاتية والاضطرابات العصبية

يستمر معدل الإصابة العالمي بأمراض المناعة الذاتية المزمنة في الارتفاع، حيث يُظهر مرضى متلازمة غيلان باريه (Guillain-Barré syndrome) ووهن عضلي وبيل (myasthenia gravis) معدلات استجابة تبلغ 92% و 81.25% على التوالي عند علاجهم بتبادل البلازما العلاجي. تدرك أنظمة الرعاية الصحية بشكل متزايد تبادل البلازما كعلاج إنقاذي للنوبات المستعصية، وهو اتجاه يتضخم بسبب شيخوخة السكان في البلدان ذات الدخل المرتفع حيث تكون شدة المرض أكبر. تشير الأدلة المبكرة أيضًا إلى أن تبادل البلازما قد يخفف من أعراض COVID-19 الطويلة (long-COVID) عن طريق إزالة الوسطاء الالتهابيين (inflammatory mediators)، وبالتالي توسيع مجموعة المرضى. بشكل جماعي، تولد هذه العوامل الوبائية والسريرية طلبًا مستدامًا على الإجراءات وتدعم دورات استبدال المعدات متعددة السنوات.

تزايد الأدلة السريرية التي تدعم المؤشرات الموسعة

خصصت الجمعية الأمريكية لفصل مكونات الدم (American Society for Apheresis) توصية من الفئة I-III لتبادل البلازما العلاجي عبر 87 مرضًا في إرشاداتها لعام 2024، مما يسلط الضوء على توسيع نطاق المؤشرات[1]American Society for Apheresis, "Guidelines on the Use of Therapeutic Apheresis in Clinical Practice-2024 Update," apheresis.org. أظهرت الدراسات العشوائية المنشورة في عام 2025 انخفاضًا كبيرًا في مستويات السيتوكين (cytokine) بين مرضى COVID-19 الذين يعانون من مضاعفات عصبية بعد جلسات التبادل. أكدت بيانات طب الأطفال من جريدة الجمعية المصرية لطب الأطفال (Egyptian Pediatric Association Gazette) نتائج سلامة مماثلة للبالغين، مما يشجع على التدخل المبكر لدى الأطفال. تؤدي قاعدة الأدلة المتنامية إلى تقليل تردد الواصفين، وتسريع تكامل بروتوكولات المستشفى، وتغذية حجم إجرائي إضافي عبر التخصصات.

سياسات سداد التكاليف (Reimbursement) المواتية في الدول المتقدمة

يخصص جدول رسوم العيادات الخارجية لبرنامج Medicare لعام 2025 مبلغ 431.83 دولارًا أمريكيًا لكل إدارة لتبادل البلازما، مما يوفق بين التغطية الفيدرالية ودراسات فعالية التكلفة التي تضع تكاليف العلاج لكل جلسة بنصف تكاليف الغلوبولين المناعي الوريدي (intravenous immunoglobulin) تقريبًا. أدت تعديلات التعريفة المماثلة في ألمانيا وفرنسا إلى خلق حوافز مالية فورية للمستشفيات لتفضيل الأنظمة القائمة على البلازما على المستحضرات البيولوجية (biologics) الأكثر تكلفة. تعكس شركات التأمين الخاصة هذه المراجعات، وتوسع التغطية لتشمل مؤشرات مناعة ذاتية جديدة مثل أزمات الخلايا المنجلية (sickle cell crises). يعزز تحسين اليقين في الدفع مبررات شراء رأس المال للأنظمة المتقدمة ويسرع من إطفاء (amortization) المواد الاستهلاكية عالية القيمة.

تزايد اعتماد تبادل البلازما العلاجي في جراحة القلب

تعتمد حالات القلب المعقدة بشكل متزايد على استراتيجيات إدارة الدم خارج الجسم (extracorporeal). خصصت هيئة الخدمات الصحية الوطنية (NHS) في إنجلترا 1.5 مليون دولار أمريكي لنشر 25 جهازًا من أجهزة Spectra Optia المخصصة لمرضى الخلايا المنجلية (sickle-cell) الذين يحتاجون إلى تدخلات جراحية، ومن المتوقع إجراء ما يصل إلى 10,000 إجراء سنوي إضافي. إن قدرة Spectra على إجراء تبادل خلايا الدم الحمراء (red-cell exchange) بالتزامن مع العلاج بالبدائل الكلوية (renal replacement) تقلل من عبء نقل الدم (transfusion) ومدة الإقامة في وحدة العناية المركزة (ICU)، مما يجبر مراكز القلب الرائدة في الولايات المتحدة (United States) واليابان على اعتماد بروتوكولات مماثلة. تعوض إيرادات الحالات المرتفعة لبرامج القلب تكاليف المعدات، مما يمنح هذا المجال السريري المتخصص تأثيرًا كبيرًا على الطلب الإجرائي العام.

تحليل تأثير المعوقات

| تحليل تأثير المعوقات | (~) % التأثير على توقعات معدل النمو السنوي المركب (CAGR) | الارتباط الجغرافي | الجدول الزمني للتأثير |

|---|---|---|---|

| ارتفاع التكاليف الرأسمالية والاستهلاكية لأنظمة فصل مكونات الدم (apheresis) | -1.2% | عالمي، واضح في الأسواق الناشئة | طويل الأجل (≥ 4 سنوات) |

| محدودية توافر أفراد فصل مكونات الدم (apheresis) المهرة | -0.8% | عالمي، حاد في المناطق الريفية والنامية | متوسط الأجل (2-4 سنوات) |

| ضعف سلسلة توريد البلازما خلال الأزمات العالمية | -1.0% | عالمي، أكثر وضوحًا في أوروبا وأمريكا الشمالية | قصير الأجل (≤ 2 سنوات) |

| عدم اليقين التنظيمي بشأن تطبيقات طب الأطفال | -0.6% | عالمي، مع رقابة أكثر صرامة في الاتحاد الأوروبي (EU) والولايات المتحدة (U.S.) | متوسط الأجل (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

ارتفاع التكاليف الرأسمالية والاستهلاكية لأنظمة فصل مكونات الدم (Apheresis)

تتجاوز الأجهزة الأفضل في فئتها 100,000 دولار أمريكي لكل وحدة، بينما تضيف المجموعات (kits) ذات الاستخدام الواحد 1,000-1,200 دولار أمريكي لكل إجراء، وهي تكاليف تكافح المستشفيات الصغيرة في أمريكا اللاتينية وأفريقيا لتبريرها. أدت صدمات سلسلة التوريد بعد الجائحة إلى ارتفاع أسعار الراتنج (resin) والغشاء (membrane)، مما أدى إلى تضخيم تكاليف الأعمدة (column) بنسبة 15% في عام 2024. على الرغم من أن مصنعي المعدات الأصلية (OEMs) يقدمون عقود إيجار (leasing)، والدفع لكل استخدام (pay-per-use)، وحزم خدمة، إلا أن ميزانيات الصحة المحدودة في الاقتصادات الناشئة تترجم إلى دورات استبدال أبطأ واعتماد مؤجل لمنصات الجيل التالي.

محدودية توافر أفراد فصل مكونات الدم (Apheresis) المهرة

تتطلب كل جلسة تبادل بلازما علاجي ممرضين وأطباء مدربين على إدارة مضادات التخثر (anticoagulation)، ومراقبة الديناميكا الدموية (hemodynamic) في الوقت الفعلي، والتعامل مع المضاعفات الطارئة. وجدت استطلاعات أجراها اتحاد تبادل البلازما العلاجي لجنوب شرق آسيا (Southeast Asian Therapeutic Plasma Exchange Consortium) أقل من مشغل واحد معتمد لكل مليون نسمة في إندونيسيا وفيتنام. تتنبأ القوى العاملة المتقدمة في السن في أوروبا بتناقص (attrition) مدفوع بالتقاعد بنسبة 30% من كبار المتخصصين بحلول عام 2030 ما لم يتم تعويضه بخطوط أنابيب تدريب متسارعة. يؤدي نقص الأفراد إلى تحديد سقف سعة الإجراءات اليومية بشكل مباشر، مما يقيد توليد الإيرادات حتى في حالة توفر المعدات.

تحليل القطاعات

حسب المنتج: تقارب التكنولوجيا يعيد تشكيل مشهد المعدات

ولدت آلات فصل مكونات الدم (Apheresis machines) 48.65% من حجم سوق تبادل البلازما العلاجي في عام 2024، مما يؤكد مكانتها كمركز إجرائي عبر جميع فئات الأمراض. ومع ذلك، تتقدم الأعمدة والممتزات (Columns and adsorbers) بمعدل نمو سنوي مركب (CAGR) قدره 9.65% حتى عام 2030 حيث يطلب الأطباء إزالة مسببات الأمراض الانتقائية مع الحد الأدنى من استبدال البلازما. تجمع الأجهزة المتكاملة الآن بين الفصل بالطرد المركزي (centrifugal separation) وخراطيش الامتزاز (adsorption)، مما يسمح للمشغلين بالتبديل بين إزالة البلازما بالكامل والترشيح (filtration) الخاص بالأجسام المضادة (antibody) داخل نفس وحدة التحكم (console). يتميز المصنعون من خلال معايرة مضادات التخثر (anticoagulant titration) المدفوعة بالمستشعر، والمستهلكات ذات النظام المغلق (closed-system)، وتحليلات الأداء المستندة إلى السحابة (cloud-based) التي تقلل أوقات الإجراءات إلى أقل من 35 دقيقة[2]FDA Center for Biologics Evaluation and Research, "510(k) Summary-Rika Plasma Donation System V2.1," fda.gov.

تظل إيرادات المواد الاستهلاكية المتكررة (Recurring consumables) محورية: تساهم مجموعات الأنابيب (tubing sets)، والمحلول الملحي (saline)، ومضادات التخثر (anticoagulants)، وسوائل الاستبدال (replacement fluids) بما يقرب من 60% من قيمة العميل مدى الحياة (lifetime customer value) لكل قاعدة مثبتة. وبالتالي، يقوم شاغلو السوق (Market incumbents) بتجميع عقود إيجار الأجهزة مع عقود المواد الاستهلاكية طويلة الأجل، مما يحبس التدفقات النقدية المتوقعة. تعمل تحديثات البرامج التي تتيح استكشاف الأخطاء وإصلاحها عن بُعد (remote troubleshooting) ومكتبات البروتوكولات على تحويل المنافسة من السعر إلى الإقامة في النظام البيئي للمنصة (platform ecosystem residency)، مما يعمق اعتماد العملاء ويخنق الإزاحة (displacement) المحتملة من قبل الوافدين منخفضي التكلفة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المؤشرات: التطبيقات العصبية تقود النمو الأساسي

مثلت الاضطرابات العصبية 37.54% من حصة سوق تبادل البلازما العلاجي في عام 2024 وتستمر في تشكيل العمود الفقري السريري للطلب الإجرائي. يؤدي التصفية السريعة للأجسام المضادة (Antibody clearance) إلى تقليل الاعتماد على جهاز التنفس الصناعي (ventilator) بشكل ملحوظ في متلازمة غيلان باريه (Guillain-Barré syndrome) ويقلل من مدة الإقامة في وحدة العناية المركزة (ICU) في أزمات الوهن العضلي (myasthenic crises). تحقق إدارة رفض زرع الأعضاء (Transplant rejection) معدل نمو سنوي مركب (CAGR) بنسبة 9.78% حتى عام 2030، مدفوعة بارتفاع معدلات التبرع بالأعضاء (organ donation) في الصين والهند والبرازيل، وبدمج تبادل البلازما في بروتوكولات الرفض بوساطة الأجسام المضادة (antibody-mediated rejection) المنشورة من قبل الجمعية الدولية لزراعة القلب والرئة (International Society for Heart and Lung Transplantation). تجني تطبيقات القلب والأوعية الدموية، ولا سيما تبادل خلايا الدم الحمراء (red-cell exchange) في الفترة المحيطة بالجراحة (peri-operative)، فوائد غير مباشرة من هذا البروتوكول، بينما تحافظ مؤشرات أمراض الكلى وأمراض الدم (hematology) على الاستخدام الأساسي عبر مراكز غسيل الكلى (dialysis) وأجنحة أمراض الدم.

توسع المجالات الناشئة مثل COVID-19 الطويل (long-COVID)، والتهاب الدماغ المناعي الذاتي (autoimmune encephalitis) لدى الأطفال، ومتلازمة أضداد الفوسفوليبيد الكارثية (catastrophic antiphospholipid syndrome) اللوحة العلاجية. مع تراكم الأدلة، يضيف الدافعون هذه الحالات إلى قوائم سداد التكاليف (reimbursement)، مما يضمن عدم ارتباط نمو حجم الإجراءات حصريًا بمجموعات المناعة الذاتية الكلاسيكية. لذلك، يؤمن سوق تبادل البلازما العلاجي نواة يمكن الدفاع عنها في طب الأعصاب (neurology) بينما يضيف إيرادات جديدة من مجالات ما بعد الزرع والأمراض المعدية سريعة التوسع.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المستخدم النهائي: ثورة الرعاية المنزلية تحول تقديم العلاج

استحوذ العلاج المنزلي (Home-based therapy) على حصة 62.45% من سوق تبادل البلازما العلاجي في عام 2024 ومن المتوقع أن يسجل معدل نمو سنوي مركب (CAGR) بنسبة 10.45% حتى عام 2030، مما يوضح هجرة حاسمة خارج المستشفى. تزن الأجهزة المحمولة أقل من 18 كجم (18 kg) ويتم توصيلها بمنافذ كهربائية قياسية، مما يسمح للممرضات المعتمدات بإجراء جلسات في غرف معيشة المرضى بينما يتم تحميل العلامات الحيوية (vitals) في الوقت الفعلي على لوحات المعلومات السحابية (cloud dashboards). حفزت الجائحة القبول الواسع من الدافعين لرموز المراقبة عن بُعد (remote monitoring)، والآن يسدد العديد من شركات التأمين الأمريكية (U.S. insurers) تكاليف جلسات السفر إلى المنزل (travel-to-home) على قدم المساواة مع أقسام العيادات الخارجية (outpatient departments).

تظل المستشفيات لا غنى عنها لحالات الأعضاء المتعددة المعقدة، ومع ذلك تعترف حتى المراكز الثالثية (tertiary centers) بأن حجز الموارد الداخلية للأزمات الحادة يحسن استخدام السعة. تملأ مراكز الجراحة المتنقلة (Ambulatory surgery centers) المجال المتوسط، وتقدم إجراءات في نفس اليوم للمرضى المستقرين دون تكاليف عامة كاملة للمرضى الداخليين. يستجيب مقدمو الخدمات الناشئون بوحدات متنقلة (mobile units) على غرار الامتياز (franchise-style) تجمع بين المعدات والتوظيف والمواد الاستهلاكية بأسعار اشتراك، مما يتحدى نماذج الإيرادات القديمة المقتصرة على المستشفيات.

تحليل الجغرافيا

سيطرت أمريكا الشمالية بحصة 41.23% من سوق تبادل البلازما العلاجي في عام 2024، مدعومة بسداد تكاليف (reimbursement) قوي من Medicare والدافعين من القطاع الخاص يعوض ارتفاع تكاليف المواد الاستهلاكية. أضاف تصريح إدارة الغذاء والدواء (FDA) لنظام فصادة البلازما (plasmapheresis) Aurora Xi في عام 2025 منافسة وعزز اعتدال الأسعار بين وحدات التحكم (consoles) القائمة. قامت مقاطعات كندا مؤخرًا بمواءمة جداول الرسوم (fee schedules) مع الأسعار الأمريكية (U.S.)، مما قلل من تسرب الإجراءات عبر الحدود (cross-border) وحقق استقرارًا في الطلب المحلي.

تعد منطقة آسيا والمحيط الهادئ هي المنطقة الأسرع نموًا بمعدل نمو سنوي مركب (CAGR) يبلغ 8.43%، مدفوعة بخطة الصين الصحية 2030 (Healthy China 2030) التي تمول البنية التحتية لفصل مكونات الدم (apheresis) في 300 مستشفى على مستوى المقاطعة[3]National Health Commission of the People's Republic of China, "Healthy China 2030 Roadmap," nhc.gov.cn. يؤمن توسع منشأة Terumo في هانغتشو (Hangzhou) بقيمة 15 مليون دولار أمريكي الإمداد المحلي لمجموعات (kits) Spectra Optia، مما يقلل من تعريفات الاستيراد (import tariffs) ويخفض أوقات التسليم بنسبة 40%. تحافظ اليابان وكوريا الجنوبية على قواعد مثبتة ناضجة، ومع ذلك يظل هناك جانب إيجابي من شيخوخة السكان وتوسعات برنامج زرع الأعضاء (transplant). يؤدي نمو السياحة العلاجية (medical tourism) في الهند إلى توجيه المرضى الدوليين إلى المستشفيات الخاصة التي تقدم حزم تبادل بلازما تنافسية.

تُظهر أوروبا توسعًا مطردًا ولكنه أبطأ. على الرغم من أن تغطية التأمين الشاملة (universal insurance) تسهل الوصول، إلا أن نقص إمدادات البلازما في عام 2024 أجبر العديد من دول الاتحاد الأوروبي (EU) على استيراد 40% من البلازما الخام من الولايات المتحدة (United States)، مما دفع التحالف الأوروبي للدم (European Blood Alliance) إلى السعي للحصول على مليوني متبرع إضافي. أسواق الشرق الأوسط وأفريقيا وليدة ولكنها مدعومة باستثمارات مجلس التعاون الخليجي (Gulf Cooperation Council) في مراكز الرعاية الثالثية (tertiary care)، بينما تقود البرازيل والأرجنتين التبني في أمريكا الجنوبية من خلال شبكات المستشفيات العامة والخاصة (public-private).

المشهد التنافسي

يُظهر سوق تبادل البلازما العلاجي اندماجًا معتدلًا، حيث تسيطر Terumo, Fresenius Kabi, و Baxter على ما يقدر بنحو 70% من وحدات التحكم (consoles) المثبتة عالميًا. وصل نظام Rika من Terumo إلى 98 مركزًا مثبتًا في الولايات المتحدة (U.S.) بحلول أواخر عام 2024 ويستهدف اختراق السوق بنسبة 25% بحلول عام 2027 من خلال أوقات جمع أسرع وأحجام مخصصة للمتبرعين. حصلت Fresenius Kabi على تصريح من إدارة الغذاء والدواء (FDA) لبرنامجها Adaptive Nomogram، الذي يضبط معدلات التدفق ديناميكيًا لتحسين أحجام الجمع، مما يعزز دولاب الموازنة (flywheel) للإيرادات المدفوعة بالمستهلكات.

قامت Baxter بتصفية (divested) ذراعها لرعاية الكلى (Kidney Care) بقيمة 3.8 مليار دولار أمريكي للتركيز على قطاعات التسريب (infusion) وفصل مكونات الدم (apheresis) عالية النمو، مما يشير إلى الالتزام الاستراتيجي بمنصات تنقية الدم المتقدمة. يستمر التهديد التنافسي من مثبطات FcRn في التصاعد حيث أبلغت Argenx عن مبيعات بقيمة 1.2 مليار دولار أمريكي في عام 2024 من efgartigimod، مما يثبت صحة البدائل العلاجية غير الإجرائية.

استجابة لذلك، يؤكد صانعو الأجهزة على الأنظمة الهجينة (hybrid systems) التي تقرن إزالة البلازما بخراطيش الامتزاز (adsorption)، سعيًا للحفاظ على الأهمية الإجرائية من خلال تقديم تقليل أسرع للأجسام المضادة (antibody) من المستحضرات البيولوجية (biologics) وحدها. يركز الداخلون متوسطو الحجم على وحدات تحكم محمولة منخفضة التكلفة للأسواق الناشئة، لكن المتطلبات التنظيمية الصارمة وعقود خدمة المستشفيات الراسخة تبقي حواجز الدخول عالية.

رواد صناعة تبادل البلازما العلاجي

-

Asahi Kasei Corporation

-

Baxter International Inc

-

Terumo Corporation

-

B. Braun Melsungen AG

-

Fresenius Kabi AG

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الأخيرة في الصناعة

- مايو 2025: دخلت Terumo Blood and Cell Technologies في شراكة مع Join Parachute لتوسيع نطاق نشر نظام Rika Plasma Donation System، وتخصيص أحجام التبرع لفسيولوجيا المتبرع الفردية.

- أبريل 2025: بدأت Asahi Kasei Life Science عملياتها بسعة مرشح (filter) إزالة فيروسات Planova موسعة في شيزوكا (Shizuoka) وإلينوي (Illinois)، لدعم خطوط أنابيب تنقية العلاجات الحيوية (biotherapeutic).

- فبراير 2025: وقعت مؤسسة Sanquin Blood Supply Foundation اتفاقية مدتها 10 سنوات لتنفيذ المعالجة الآلية لـ Reveos، وتبسيط 400,000 تبرع سنوي بالدم الكامل (whole-blood).

- فبراير 2025: استثمرت هيئة الخدمات الصحية الوطنية (NHS) في إنجلترا 1.5 مليون دولار أمريكي في 25 نظامًا من أنظمة Spectra Optia لرفع سعة رعاية مرض الخلايا المنجلية (sickle-cell disease).

- ديسمبر 2024: أعلنت Terumo عن استثمار توطين بقيمة 15 مليون دولار أمريكي لتصنيع Spectra Optia و Trima Accel في موقعها في هانغتشو (Hangzhou).

نطاق تقرير سوق تبادل البلازما العلاجي العالمي

تبادل البلازما العلاجي (TPE)، المعروف أيضًا باسم فصادة البلازما (plasmapheresis)، هو تقنية لتنقية الدم خارج الجسم (extracorporeal) تزيل المواد المسببة للأمراض مثل الأجسام المضادة الذاتية المسببة للأمراض (pathogenic autoantibodies)، والمعقدات المناعية (immune complexes)، والغلوبولينات البردية (cryoglobulins)، والبروتينات الدهنية (lipoproteins) المحتوية على الكوليسترول من بلازما المرضى وتستبدلها بسائل بديل (substitution fluid) مثل محلول الألبومين (albumin)، أو غالبًا البلازما الطازجة المجمدة (fresh frozen plasma). يُستخدم تبادل البلازما العلاجي (TPE) في علاج أمراض المناعة الذاتية المختلفة، واضطرابات الكلى، واضطرابات أمراض الدم، وما إلى ذلك، والتي من المرجح أن تدفع نمو السوق.

| آلات فصل مكونات الدم (Apheresis Machines) |

| المرشحات (Filters) |

| الأعمدة والممتزات (Columns & Adsorbers) |

| المستهلكات (الأنابيب، المجموعات) (Disposables (Tubing, Kits)) |

| البرمجيات والخدمات (Software & Services) |

| الاضطرابات العصبية |

| اضطرابات القلب والأوعية الدموية |

| اضطرابات أمراض الدم |

| اضطرابات الكلى |

| رفض زرع الأعضاء (Transplant Rejection) |

| مؤشرات أخرى |

| المستشفيات |

| مراكز الجراحة المتنقلة |

| العيادات المتخصصة |

| إعدادات الرعاية المنزلية |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| كوريا الجنوبية | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي (GCC) |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية |

| حسب المنتج | آلات فصل مكونات الدم (Apheresis Machines) | |

| المرشحات (Filters) | ||

| الأعمدة والممتزات (Columns & Adsorbers) | ||

| المستهلكات (الأنابيب، المجموعات) (Disposables (Tubing, Kits)) | ||

| البرمجيات والخدمات (Software & Services) | ||

| حسب المؤشرات | الاضطرابات العصبية | |

| اضطرابات القلب والأوعية الدموية | ||

| اضطرابات أمراض الدم | ||

| اضطرابات الكلى | ||

| رفض زرع الأعضاء (Transplant Rejection) | ||

| مؤشرات أخرى | ||

| حسب المستخدم النهائي | المستشفيات | |

| مراكز الجراحة المتنقلة | ||

| العيادات المتخصصة | ||

| إعدادات الرعاية المنزلية | ||

| الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي (GCC) | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

أهم الأسئلة التي تمت الإجابة عليها في التقرير

ما هي القيمة المتوقعة لسوق تبادل البلازما العلاجي في عام 2030؟

من المتوقع أن يصل السوق إلى 1.78 مليار دولار أمريكي بحلول عام 2030.

ما هو قطاع المنتجات الأسرع نموًا؟

الأعمدة والممتزات (Columns and adsorbers)، بفضل معدل نمو سنوي مركب (CAGR) يبلغ 9.65% مرتبط بقدرات إزالة الأجسام المضادة (antibody) الانتقائية.

لماذا تتزايد إجراءات تبادل البلازما العلاجي المنزلية؟

وحدات التحكم المحمولة، وتكافؤ الدافعين (payer parity) للجلسات عن بُعد، وتفضيل المريض لتقليل التعرض للمستشفى، تقود معدل نمو سنوي مركب (CAGR) بنسبة 10.45% في قطاع الرعاية المنزلية.

ما هي المنطقة التي ستسجل أقوى نمو حتى عام 2030؟

آسيا والمحيط الهادئ، مدعومة باستثمارات الصحة العامة والتصنيع المحلي، من المقرر أن تسجل معدل نمو سنوي مركب (CAGR) بنسبة 8.43%.

كيف تؤثر العلاجات البديلة على مصنعي المعدات؟

تدفع المبيعات المتزايدة لمثبطات FcRn صانعي الأجهزة إلى إضافة الامتزاز (adsorption) الانتقائي وتجميع الخدمات (service bundling) للحفاظ على عرض القيمة (value proposition) الخاص بهم.

آخر تحديث للصفحة في: