حجم وحصة سوق أجهزة نقل الدم

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

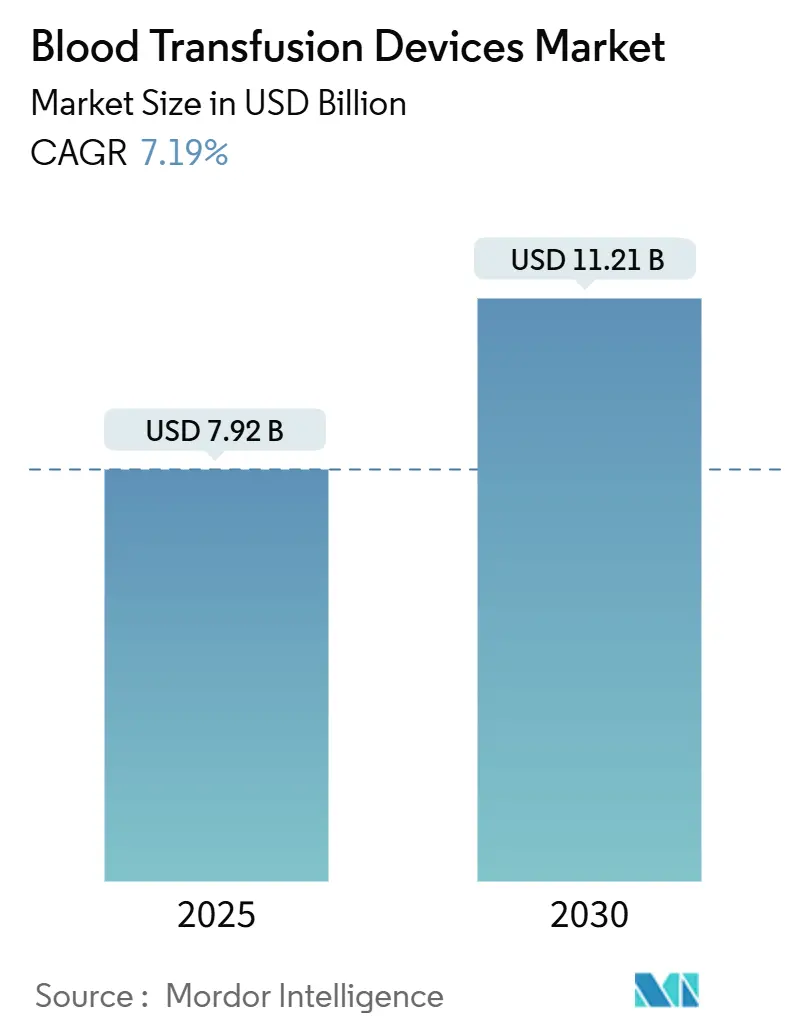

| حجم السوق (2025) | 7.92 مليار دولار أمريكي |

| حجم السوق (2030) | 11.21 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 7.19% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق أجهزة نقل الدم من مورودور إنتليجنس

بلغ حجم سوق أجهزة نقل الدم 7.92 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 11.21 مليار دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب قدره 7.19%. ينشأ الطلب المستمر من ارتفاع حجم العمليات الجراحية، والعبء المتزايد لاضطرابات أمراض الدم، والاعتماد السريع لأنظمة تقليل مسببات الأمراض التي تحييد مسببات الأمراض الناشئة. تحليلات المخزون الرقمية تقلل من الهدر، وبرامج سلامة الدم المدعومة من الحكومة تتوسع في الاقتصادات الناشئة. الأتمتة آخذة في الارتفاع حيث يسعى مقدمو الرعاية الصحية لتوفير العمالة، بينما مبادرات إدارة دم المرضى تشجع ممارسات نقل محسنة التي تحفز بدورها ترقيات المعدات. رغم أن اللوائح الصارمة ونفقات سلسلة التبريد تؤثر على الربحية، فإن أصحاب المصلحة في الصناعة يواصلون إطلاق حلول متكاملة تعزز السلامة والكفاءة وإمكانية التتبع عبر سير عمل النقل.

النقاط الرئيسية للتقرير

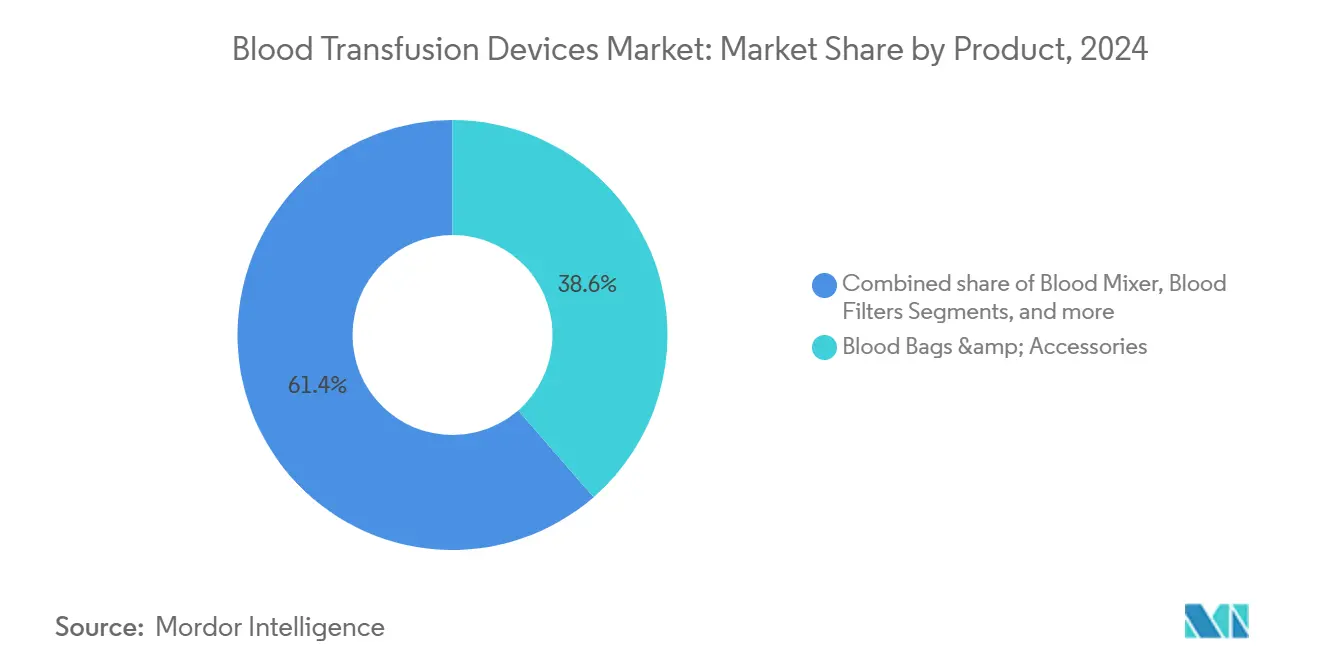

- حسب فئة المنتج، استحوذت أكياس الدم والإكسسوارات على 38.65% من حصة سوق أجهزة نقل الدم في عام 2024، بينما من المتوقع أن تتقدم أنظمة تقليل مسببات الأمراض بمعدل نمو سنوي مركب قدره 9.34% حتى عام 2030.

- حسب التقنية، استحوذت منصات يدوية/تقليدية على 54.76% من حصة حجم سوق أجهزة نقل الدم في عام 2024، بينما من المتوقع أن تتوسع الحلول الآلية/المتكاملة بنسبة 8.86% حتى عام 2030.

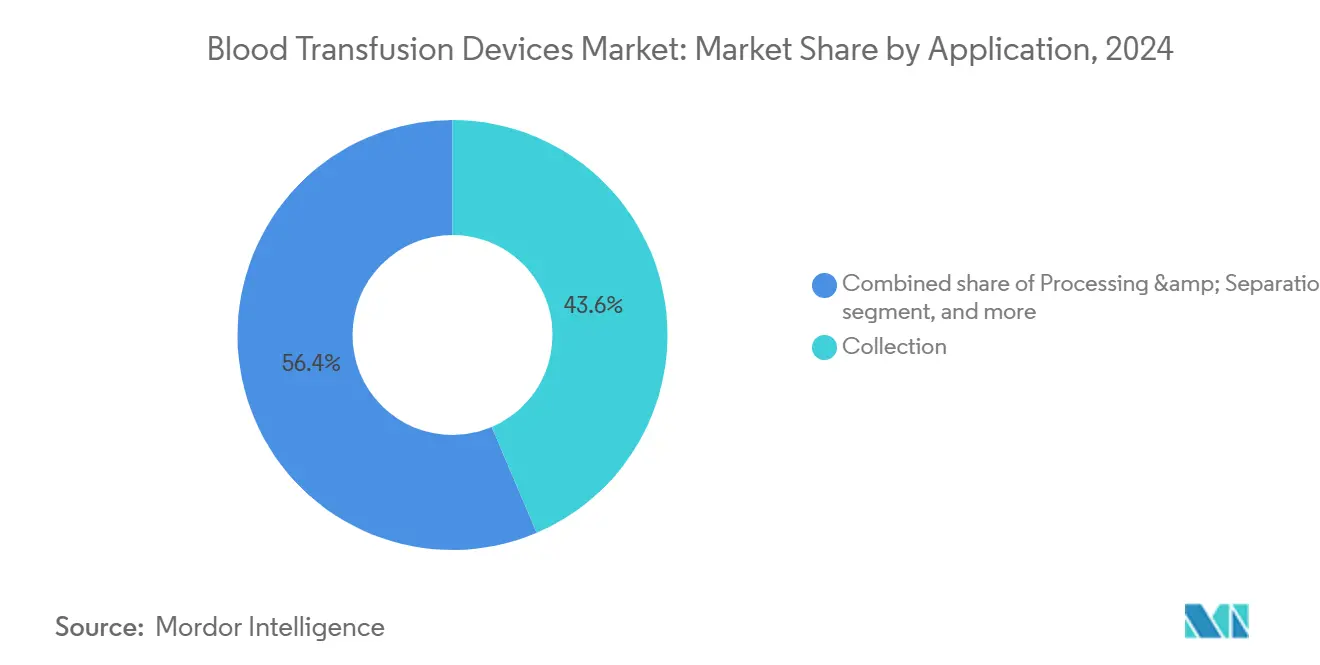

- حسب التطبيق، استحوذ الجمع على 43.67% من حجم سوق أجهزة نقل الدم في عام 2024؛ النقل والإدارة ينمو بأسرع معدل قدره 9.48% نمو سنوي مركب حتى عام 2030.

- حسب المستخدم النهائي، استحوذت المستشفيات على 48.23% من حصة الإيرادات في عام 2024؛ مراكز الجراحة الخارجية مقررة للارتفاع بمعدل نمو سنوي مركب قدره 10.34% بين 2025-2030.

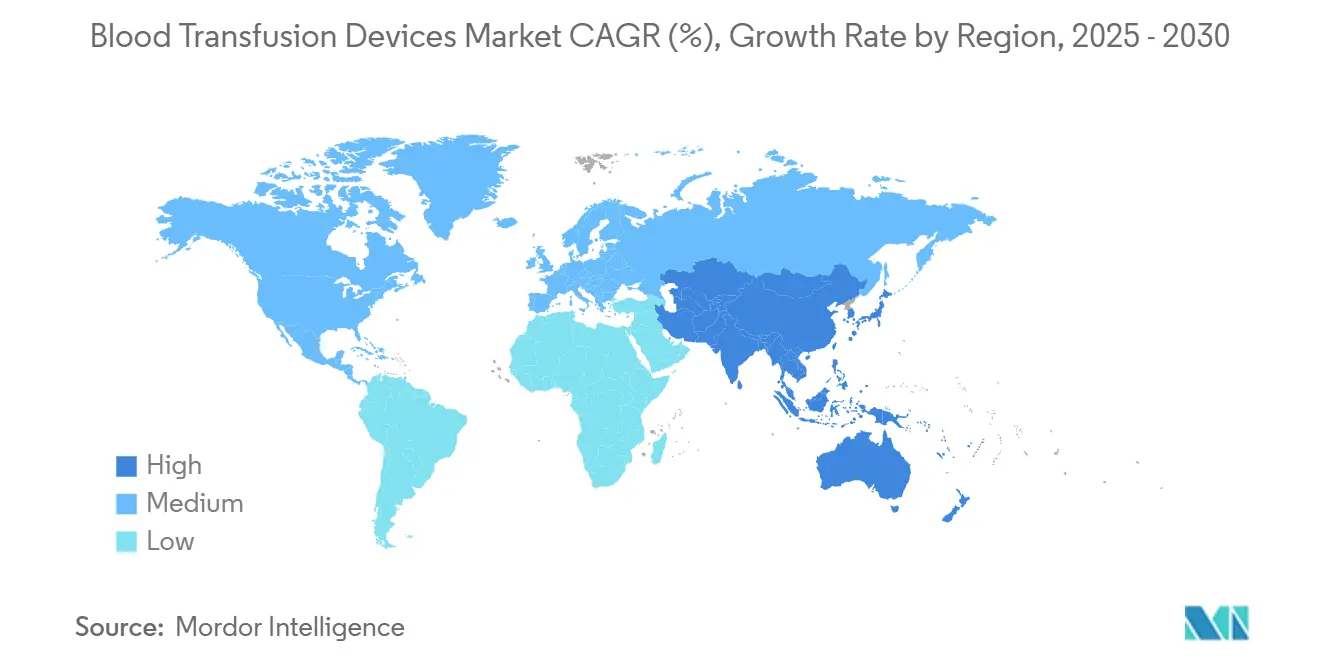

- حسب الجغرافيا، هيمنت أمريكا الشمالية بحصة 40.67% من سوق أجهزة نقل الدم في عام 2024، بينما آسيا والمحيط الهادئ مهيأة لأسرع نمو بمعدل نمو سنوي مركب قدره 8.66% حتى عام 2030.

اتجاهات ورؤى سوق أجهزة نقل الدم العالمية

تحليل تأثير العوامل المحفزة

| العامل المحفز | % التأثير على توقعات النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ارتفاع حجم العمليات الجراحية | +1.8% | أمريكا الشمالية، أوروبا، انتشار عالمي | المدى المتوسط (2-4 سنوات) |

| تزايد انتشار اضطرابات أمراض الدم | +1.2% | آسيا والمحيط الهادئ، الأسواق الناشئة | المدى الطويل (≥ 4 سنوات) |

| التقدم التكنولوجي السريع في معدات النقل | +1.5% | أمريكا الشمالية، الاتحاد الأوروبي، تسارع آسيا والمحيط الهادئ | المدى القصير (≤ 2 سنة) |

| الدعم الحكومي لمبادرات سلامة الدم | +0.9% | آسيا والمحيط الهادئ الأساسية، الشرق الأوسط وأفريقيا وأمريكا اللاتينية انتشار | المدى المتوسط (2-4 سنوات) |

| نشر برامج إدارة دم المرضى | +0.7% | أمريكا الشمالية، الاتحاد الأوروبي، توسع آسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| تكامل تحليلات المخزون الرقمية | +0.6% | اعتماد مبكر في الأسواق المتقدمة | المدى القصير (≤ 2 سنة) |

| المصدر: Mordor Intelligence | |||

ارتفاع حجم العمليات الجراحية على مستوى العالم

يستمر الطلب الجراحي العالمي في الارتفاع، حيث تتوقع منظمة الصحة العالمية زيادة بنسبة 25% بحلول عام 2030[1]منظمة الصحة العالمية، "الجراحة العالمية وسلامة الدم - تحديث 2025،" who.int. العمليات القلبية الوعائية والعظمية والأورام تستهلك معظم مكونات الدم، مما يجعل معدات المعالجة الآلية ضرورية في المستشفيات عالية الحجم. نظام Reveos من تيرومو يقلل الخطوات اليدوية بنسبة 65% ويحسن اتساق المكونات، مما يوضح كيف تتماشى مكاسب الكفاءة مع ارتفاع أحمال الحالات. نمو الإجراءات المستقر يدعم دورات استبدال المعدات، رغم أن مجمعات المتبرعين المتوترة لا تزال تتحدى سلاسل التوريد الإجمالية.

تزايد انتشار اضطرابات أمراض الدم

توقع الحياة الأطول والتشخيص الأفضل يكشفان حالات أكثر من مرض الخلايا المنجلية والثلاسيميا وسرطانات أمراض الدم. عمليات النقل المنتظمة تبقى العلاج المعياري، مما يدعم طلباً متوقعاً على المعدات. العلاجات الجينية الجديدة ترفع مؤقتاً متطلبات النقل خلال أنظمة ما قبل التكييف، مما يدفع استخدام أجهزة الفصادة نحو الأعلى. مخاوف السلامة للمرضى ضعيفي المناعة تسرع أكثر اعتماد تقليل مسببات الأمراض.

التقدم التكنولوجي السريع في معدات النقل

منصات تقليل مسببات الأمراض مثل INTERCEPT و MIRASOL و THERAFLEX تضيف طبقة حاسمة من الأمان عبر تعطيل الفيروسات والبكتيريا والطفيليات خارج قدرات الفحص الحالية. أدوات الذكاء الاصطناعي تحسن المخزون، بينما علم الأوردة الروبوتي يحقق دقة 87% في البزل الأول، مما يخفف نقص العمالة[2]AABB، "الذكاء الاصطناعي والأتمتة الروبوتية في بنوك الدم الحديثة،" aabb.org. هذا التقارب بين الأتمتة والتحليلات والروبوتيات يعيد تشكيل توقعات المعدات نحو حلول متكاملة بالكامل.

توسع الدعم الحكومي لمبادرات سلامة الدم في الأسواق الناشئة

خطة "الصين الصحية 2030" في الصين تدعم الإنتاج المحلي لأنظمة الجمع المتقدمة، مما يحفز تيرومو للاستثمار 15 مليون دولار أمريكي في التصنيع المحلي. لائحة الاتحاد الأوروبي (EU) 2024/1938 تضع معايير منسقة تحفز اعتماد أجهزة الجيل التالي عبر الدول الأعضاء[3]المفوضية الأوروبية، "لائحة (EU) 2024/1938 بشأن مواد من أصل بشري،" ec.europa.eu. الشراء المدعوم يقلل حواجز الدخول للمستشفيات في آسيا وأمريكا اللاتينية، مما يوسع قاعدة التركيب لمنصات تقليل مسببات الأمراض والأتمتة.

تحليل تأثير القيود

| تحليل تأثير القيود | (~) % التأثير على توقعات النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| متطلبات الامتثال التنظيمي الصارمة والجودة | -1.4% | عالمياً، الأكثر وضوحاً في أمريكا الشمالية والاتحاد الأوروبي | المدى الطويل (≥ 4 سنوات) |

| التكاليف التشغيلية العالية لجمع الدم وسلسلة التبريد | -1.1% | عالمياً، صعبة بشكل خاص في الأسواق الناشئة | المدى المتوسط (2-4 سنوات) |

| ضغوط الاستدامة على مواد أكياس الدم المعتمدة على PVC | -0.6% | عالمياً، مدفوعة بالاهتمام التنظيمي لأمريكا الشمالية والاتحاد الأوروبي | المدى المتوسط (2-4 سنوات) |

| تقلص قاعدة المتبرعين المؤهلين بسبب التحولات الديموغرافية | -0.8% | أمريكا الشمالية وأوروبا في المقدمة، انتشار إلى آسيا والمحيط الهادئ | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

متطلبات الامتثال التنظيمي الصارمة والجودة

جدول أعمال إدارة الغذاء والدواء الأمريكية لعام 2025 يدرج خمسة توجيهات جديدة لمكونات الدم، بينما قاعدة SoHO في أوروبا تجدد تقارير الامتثال. التحول بعيداً عن DEHP يقدم دورات تحقق مواد مكلفة. الشركات المصنعة الأصغر تواجه نفقات تقديم تتجاوز 2 مليون دولار أمريكي للأجهزة المعقدة، مما يمد جداول التطوير الزمنية حتى خمس سنوات ويميل الميزة التنافسية نحو الشركات ذات الموارد التنظيمية العميقة.

التكاليف التشغيلية العالية لجمع الدم وسلسلة التبريد

المعالجات الآلية يمكن أن تكلف 500,000-2 مليون دولار أمريكي لكل موقع، وهي عقبة للمستشفيات متوسطة الحجم. طاقة سلسلة التبريد تحسب لما يصل إلى 20% من ميزانيات بنوك الدم، وصدمات أسعار الوقود منذ عام 2022 رفعت تكاليف التوزيع بنسبة 30%. المرافق الريفية تكافح مع موثوقية الشبكة، مما يضخم الهدر من انحرافات الحرارة. دوران الموظفين الذي يتجاوز 25% في بعض المناطق يرفع أكثر تكاليف التدريب.

تحليل القطاعات

حسب المنتج: أنظمة تقليل مسببات الأمراض تقود ابتكار السلامة

قادت أكياس الدم والإكسسوارات القطاع بحصة 38.65% من سوق أجهزة نقل الدم في عام 2024، مدعومة بالطلب العالمي عبر مواقع الجمع. من المتوقع أن يتقدم حجم سوق أجهزة نقل الدم لأكياس الدم والإكسسوارات بثبات حتى عام 2030 مع زيادة حجم الإجراءات. أنظمة تقليل مسببات الأمراض، التي تحقق أسرع نمو سنوي مركب بنسبة 9.34%، تتماشى مع الدفعات التنظيمية للسلامة الاستباقية ووصلت الآن إلى أكثر من 100 مركز دم عالمي.

المحرك الثاني للنمو في القطاع يشمل فواصل المكونات الآلية التي تعزز جودة الصفائح الدموية بينما تقلم وقت المعالجة. مرشحات تقليل كريات الدم البيضاء الآن مفروضة في معظم الأسواق المتقدمة، مما يخلق طلب استبدال تدريجي. أجهزة تدفئة الدم تركز على دقة المعالج الدقيق وقابلية التشغيل البيني للسجلات الصحية الإلكترونية، بينما مجموعات المواد الاستهلاكية تواجه ضغط الهامش بسبب عقود الشراء الجماعي.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب التقنية: الأتمتة تتسارع رغم الهيمنة اليدوية

احتفظت المنصات اليدوية/التقليدية بحصة 54.76% من سوق أجهزة نقل الدم في عام 2024، مما يعكس القدرة على تحمل التكاليف للإعدادات منخفضة الموارد. ومع ذلك فإن الأنظمة الآلية/المتكاملة تكسب أرضاً بمعدل نمو سنوي مركب قدره 8.86%. حجم سوق أجهزة نقل الدم للحلول الآلية/المتكاملة يرتفع مع قيود العمالة وأهداف تقليل الأخطاء التي تشجع الاعتماد. Reveos من تيرومو يوضح عائد الاستثمار: جهاز واحد يقلل خطوات معالجة الصفائح الدموية من 26 إلى 9 وينتج صفائح دموية أكثر لكل تبرع.

وحدات الذكاء الاصطناعي المدمجة في مجموعات الأتمتة تمكن الصيانة التنبؤية وتحليلات الجودة، مما يقلل وقت التوقف. الواجهات التي تتصل بأنظمة معلومات المستشفيات تحسن تقارير إمكانية التتبع والامتثال. مع تطور نماذج التمويل، من المتوقع أن تستمر الأجهزة اليدوية في المراكز منخفضة الحجم، بينما تصبح الأتمتة معيارية في المراكز الإقليمية.

حسب التطبيق: النقل والإدارة يكتسبان تطوراً

استحوذت أنشطة الجمع على حصة 43.67% في عام 2024، مما يرسخ الطلب على منتجات علم الأوردة والتخزين. يجب أن يتوسع حجم سوق أجهزة نقل الدم لمعدات الجمع بثبات مع ارتفاع أعداد الإجراءات، رغم أن النمو التدريجي يتباطأ. النقل والإدارة يحقق أعلى نمو سنوي مركب بنسبة 9.48% مع انتشار المضخات الذكية وأدوات التحقق عند السرير على نطاق واسع.

تكامل تأكيد الباركود والقياسات الحيوية عند السرير يقلل مخاطر عدم التطابق. المعالجة والفصل تستفيد من الاستخدام الأوسع للمنصات الآلية التي تعايير جودة المكونات. ابتكارات التخزين والحفظ تركز على الثلاجات المتصلة بالسحابة التي تنبه الموظفين قبل انحرافات الحرارة، مما يساعد على تقليل الهدر.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المستخدم النهائي: المراكز الخارجية تتحدى هيمنة المستشفيات

امتصت المستشفيات 48.23% من الإيرادات الإجمالية في عام 2024، نتيجة لحجم الجراحة المعقدة وبنوك الدم الداخلية. مراكز الجراحة الخارجية، التي ترتفع بمعدل نمو سنوي مركب قدره 10.34%، تقود الطلب على الأجهزة المدمجة وسهلة الاستخدام. يجب على صناعة أجهزة نقل الدم لذلك تخصيص تصاميم المنتجات للمرافق الخارجية حيث تختلف المساحة والتوظيف عن المستشفيات الثالثية.

بنوك الدم تدمج العمليات للاستفادة من وفورات الحجم، مستثمرة في تقليل مسببات الأمراض وفواصل عالية الإنتاجية. العيادات التخصصية والمختبرات البحثية تساهم بنمو متواضع مع توسع علاجات الخلايا، مما يتطلب قدرات فصادة وتخزين دقيقة.

التحليل الجغرافي

هيمنت أمريكا الشمالية على 40.67% من الإيرادات العالمية في عام 2024 بفضل الإشراف الصارم واعتماد تقليل مسببات الأمراض المبكر والإنفاق العالي لكل مريض. خط التوجيه النشط لإدارة الغذاء والدواء يشكل أفضل الممارسات العالمية، والموردون يستفيدون من التعويض المتوقع. ومع ذلك يبقى نقص المتبرعين حاداً: الصليب الأحمر الأمريكي يستشهد بانخفاض 40% على مدى عقدين، والطقس القاسي أدى إلى إلغاء 19,000 حملة في عام 2024 وحده. الاستثمار في المعالجة الآلية وحملات التوظيف يهدف لاستقرار الإمداد.

آسيا والمحيط الهادئ هي المنطقة الأسرع نمواً بمعدل نمو سنوي مركب قدره 8.66% حتى عام 2030. استراتيجية التوطين في الصين تشجع الإنتاج المحلي لأنظمة متقدمة، بينما تجارب الدم الاصطناعي في اليابان تضع المنطقة في مقدمة الابتكار. ارتفاع حجم الجراحات وتوسع تغطية التأمين وترقيات السلامة المدعومة حكومياً تدعم الطلب المستمر على المعدات من الهند إلى جنوب شرق آسيا.

أوروبا تدعم قاعدة تركيب كبيرة وستنفذ إطار SoHO بحلول عام 2027، منسقة المعايير ومحفزة اعتماد الأكياس الخالية من DEHP وتقليل مسببات الأمراض عبر الدول الأعضاء. الشرق الأوسط وأفريقيا وأمريكا الجنوبية تتخلف في إجمالي الإيرادات لكن تُظهر أساسيات طلب قوية مرتبطة بالتحضر وتوسع علاج الأمراض غير المعدية.

المشهد التنافسي

منافسة السوق معتدلة، حيث يستحوذ أكبر ستة موردين على حوالي 55% من الإيرادات العالمية. Becton Dickinson تستفيد من امتياز توصيل الأدوية لتجميع أجهزة الجمع، مسجلة 5.2 مليار دولار أمريكي في إيرادات الربع الأول من السنة المالية 2025. تيرومو تمتد عمودياً من الجمع إلى علاج الخلايا، مضيفة وحدة ابتكارات العلاج العالمية في أواخر عام 2024. Haemonetics شحذت تركيزها على المستشفيات عبر التخلي عن أصول الدم الكامل مقابل 67.8 مليون دولار أمريكي لـ GVS في يناير 2025.

الاستحواذات الاستراتيجية تعمق المحافظ: BD اتفقت على تقسيم فرع علوم الحياة والتشخيص لتصبح بائع تقنيات طبية خالص، بينما دفعت Teleflex 760 مليون يورو لخط الأوعية الدموية من BIOTRONIK في مايو 2025. شراكات الأتمتة، مثل اتفاق Sanquin-Terumo لعشر سنوات، تؤمن مواضع معدات طويلة الأمد ومبيعات مواد استهلاكية متكررة. الميزة التنافسية الآن تتوقف على الخبرة التنظيمية والتكامل الرقمي والقدرة على تمويل برامج سريرية متعددة السنوات اللازمة لتقنيات السلامة من الجيل التالي.

قادة صناعة أجهزة نقل الدم

-

Becton Dickinson and Company

-

Terumo Corporation

-

Haemonetics Corporation

-

Grifols SA

-

Fresenius Kabi AG

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- مايو 2025: اشترت Merit Medical شركة Biolife مقابل 120 مليون دولار أمريكي، مضيفة تقنيات الإرقاء إلى خط إدارة الدم.

- مايو 2025: اتفقت Teleflex على الاستحواذ على أعمال التدخل الوعائي من BIOTRONIK مقابل 760 مليون يورو لتوسيع محفظتها التدخلية.

- فبراير 2025: أتمت Haemonetics بيع أصول الدم الكامل لـ GVS S.p.A مقابل 67.8 مليون دولار أمريكي، محررة موارد لتوسع الفصادة.

- أكتوبر 2024: قدمت Terumo BCT نظام Reveos الآلي لمعالجة الدم في الولايات المتحدة مع مراكز الدم الأمريكية، مدشنة في Carter BloodCare.

نطاق تقرير سوق أجهزة نقل الدم العالمي

حسب نطاق التقرير، نقل الدم هو عملية يتم فيها جمع الدم ومنتجات الدم ونقلها إلى دورة الشخص الدموية عبر الوريد. أجهزة نقل الدم تشمل الأجهزة الطبية المستخدمة في جمع ومعالجة وفصل وحفظ الدم ومنتجات الدم.

سوق أجهزة نقل الدم مقسم حسب المنتج والمستخدم النهائي والجغرافيا. حسب المنتج، السوق مقسم إلى أكياس الدم والإكسسوارات وخلاطات الدم والمرشحات وفواصل مكونات الدم وأجهزة الفصادة وأنظمة تقليل مسببات الأمراض والمواد الاستهلاكية والإمدادات ومنتجات أخرى. حسب المستخدم النهائي، السوق مقسم إلى المستشفيات ومراكز الجراحة الخارجية وبنوك الدم ومستخدمين نهائيين آخرين. حسب الجغرافيا، السوق مقسم إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ والشرق الأوسط وأفريقيا وأمريكا الجنوبية. تقرير السوق يغطي أيضاً أحجام السوق المقدرة والاتجاهات لـ 17 دولة مختلفة عبر المناطق الرئيسية عالمياً. التقرير يقدم القيمة (بالدولار الأمريكي) للقطاعات المذكورة أعلاه.

| أكياس الدم والإكسسوارات |

| خلاط الدم |

| مرشحات الدم |

| فاصل مكونات الدم |

| جهاز الفصادة |

| نظام تقليل مسببات الأمراض |

| مدفئ الدم والسوائل |

| مواد استهلاكية لجمع ومعالجة الدم |

| منتجات أخرى |

| يدوية / تقليدية |

| آلية / متكاملة |

| الجمع |

| المعالجة والفصل |

| التخزين والحفظ |

| النقل والإدارة |

| المستشفيات |

| مراكز الجراحة الخارجية |

| بنوك الدم |

| مستخدمون نهائيون آخرون |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| كوريا الجنوبية | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية |

| حسب المنتج | أكياس الدم والإكسسوارات | |

| خلاط الدم | ||

| مرشحات الدم | ||

| فاصل مكونات الدم | ||

| جهاز الفصادة | ||

| نظام تقليل مسببات الأمراض | ||

| مدفئ الدم والسوائل | ||

| مواد استهلاكية لجمع ومعالجة الدم | ||

| منتجات أخرى | ||

| حسب التقنية | يدوية / تقليدية | |

| آلية / متكاملة | ||

| حسب التطبيق | الجمع | |

| المعالجة والفصل | ||

| التخزين والحفظ | ||

| النقل والإدارة | ||

| حسب المستخدم النهائي | المستشفيات | |

| مراكز الجراحة الخارجية | ||

| بنوك الدم | ||

| مستخدمون نهائيون آخرون | ||

| الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هي القيمة الحالية لسوق أجهزة نقل الدم؟

السوق حقق 7.92 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 11.21 مليار دولار أمريكي بحلول عام 2030.

أي منطقة تنمو بأسرع معدل لأجهزة نقل الدم؟

آسيا والمحيط الهادئ مقررة للتوسع بمعدل نمو سنوي مركب قدره 8.66% حتى عام 2030 بفضل تحديث الرعاية الصحية وبرامج السلامة الحكومية.

لماذا تكتسب أنظمة تقليل مسببات الأمراض زخماً؟

تُعطل مجموعة واسعة من مسببات الأمراض، مسدة الفجوات التي يتركها الفحص التقليدي ودعم لوائح السلامة الأكثر صرامة.

كيف تؤثر الأتمتة على معالجة الدم؟

الأنظمة الآلية تقلل الخطوات اليدوية وتقلل الأخطاء وتتكامل مع أدوات المخزون الرقمية، مما يقود نمواً سنوياً مركباً بنسبة 8.86% لقطاع التقنية.

ما التحديات التي تحد من نمو السوق؟

الامتثال التنظيمي الصارم والتكاليف الرأسمالية العالية للأتمتة وسلسلة التبريد وتقلص مجمعات المتبرعين تشكل رياحاً معاكسة للتوسع.

أي قطاع مستخدم نهائي يرتفع بأسرع معدل؟

مراكز الجراحة الخارجية هي أسرع العملاء نمواً، محققة نمواً سنوياً مركباً بنسبة 10.34% مع زيادة الإجراءات الخارجية.

آخر تحديث للصفحة في: