حجم وحصة سوق برمجيات التصوير الطبي عن بُعد

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 3.02 مليار دولار أمريكي |

| حجم السوق (2030) | 5.25 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 11.94% CAGR |

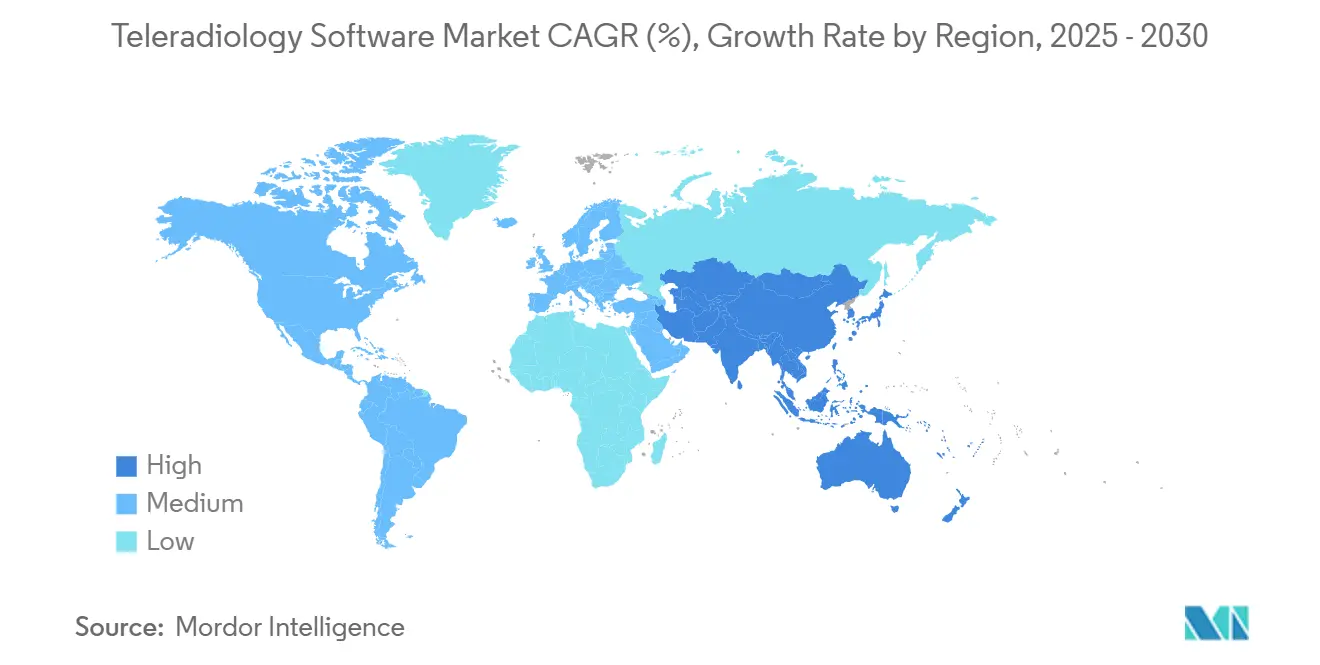

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

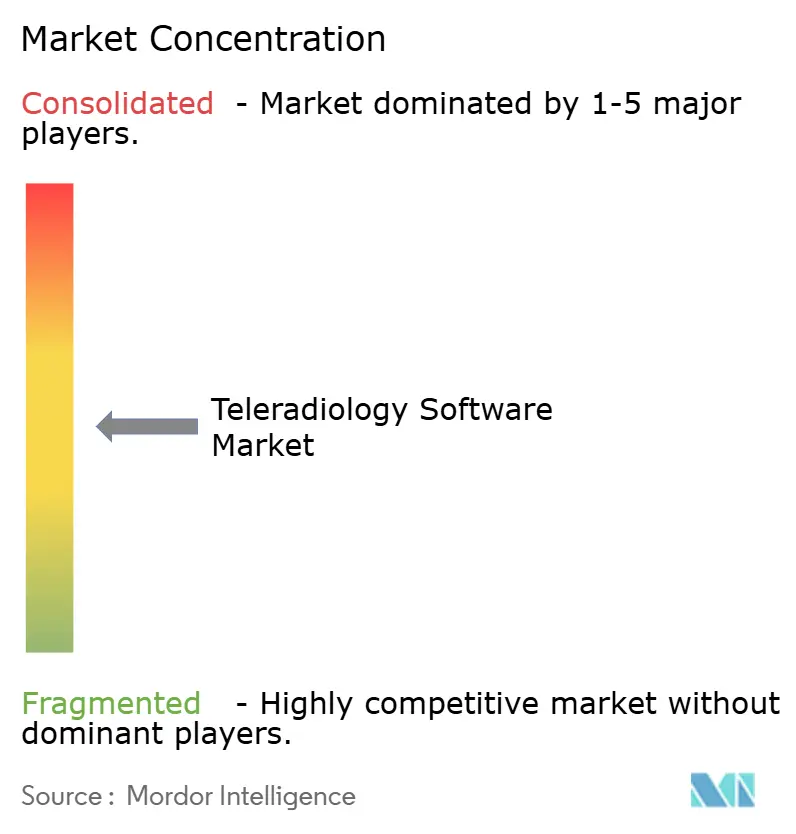

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق برمجيات التصوير الطبي عن بُعد بواسطة Mordor Intelligence

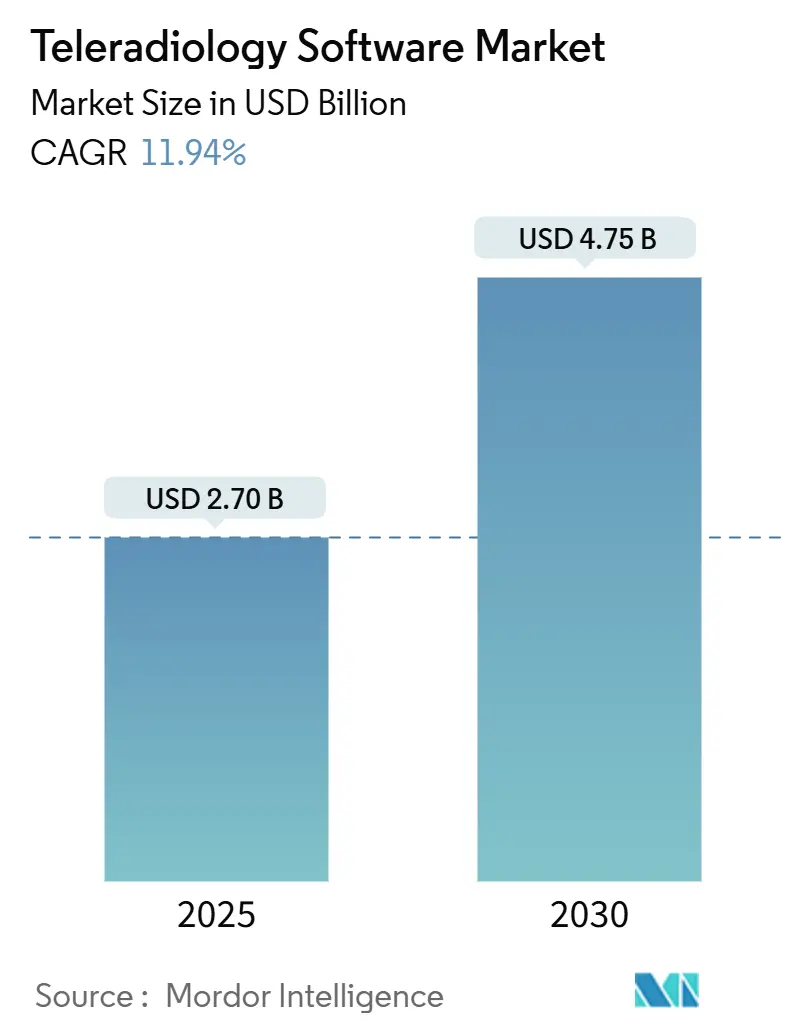

يُقدر حجم سوق برمجيات التصوير الطبي عن بُعد بـ 2.70 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 4.75 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 11.94% خلال فترة التوقعات (2025-2030). يعتمد مسار حجم سوق برمجيات التصوير الطبي عن بُعد على ثلاث قوى متعززة بشكل متبادل: نقص متزايد عالمياً في أطباء الأشعة، وأحجام التصوير التي ترتفع بنسبة 3-4% سنوياً، والهياكل السحابية التي تسمح بالتوسع الفوري. تنشر المستشفيات هذه المنصات لضمان التغطية التخصصية على مدار 24/7، بينما تسخرها مراكز التشخيص لتمديد ساعات العمل دون توظيف أطباء أشعة في الموقع. يدمج بائعو التكنولوجيا وحدات فرز الذكاء الاصطناعي والتقارير المنظمة، مما يعزز إنتاجية القراءة بنسبة تصل إلى 30% ويساعد في تخفيف الإرهاق المهني. تعترف الأنظمة الآن رسمياً بالقراءات الأولية عن بُعد، وتوجه المساواة المتزايدة في السداد الميزانيات نحو البنية التحتية الرقمية. معاً، تدعم هذه الديناميكيات النمو بأرقام مضاعفة بينما تشدد المنافسة حول النظم البيئية السحابية الأصلية والجاهزة للذكاء الاصطناعي.

النقاط الرئيسية للتقرير

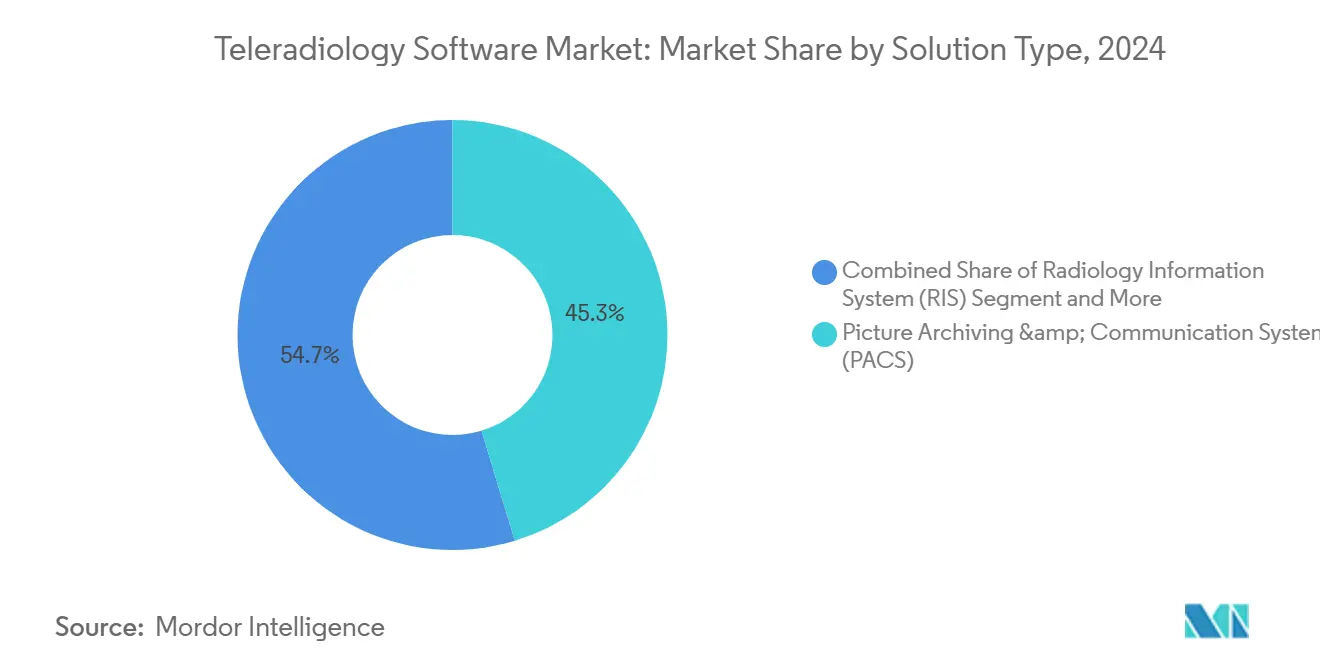

- حسب نوع الحل، تصدرت أنظمة أرشفة الصور والاتصالات (PACS) بحصة إيرادات قدرها 45.32% في عام 2024، بينما من المتوقع أن يتقدم الأرشيف المحايد للبائع (VNA) بمعدل نمو سنوي مركب قدره 13.12% حتى عام 2030.

- حسب طريقة النشر، استحوذت المنصات السحابية على 62.44% من حصة سوق برمجيات التصوير الطبي عن بُعد في عام 2024 ومن المقرر أن تنمو بمعدل نمو سنوي مركب قدره 12.88% حتى عام 2030.

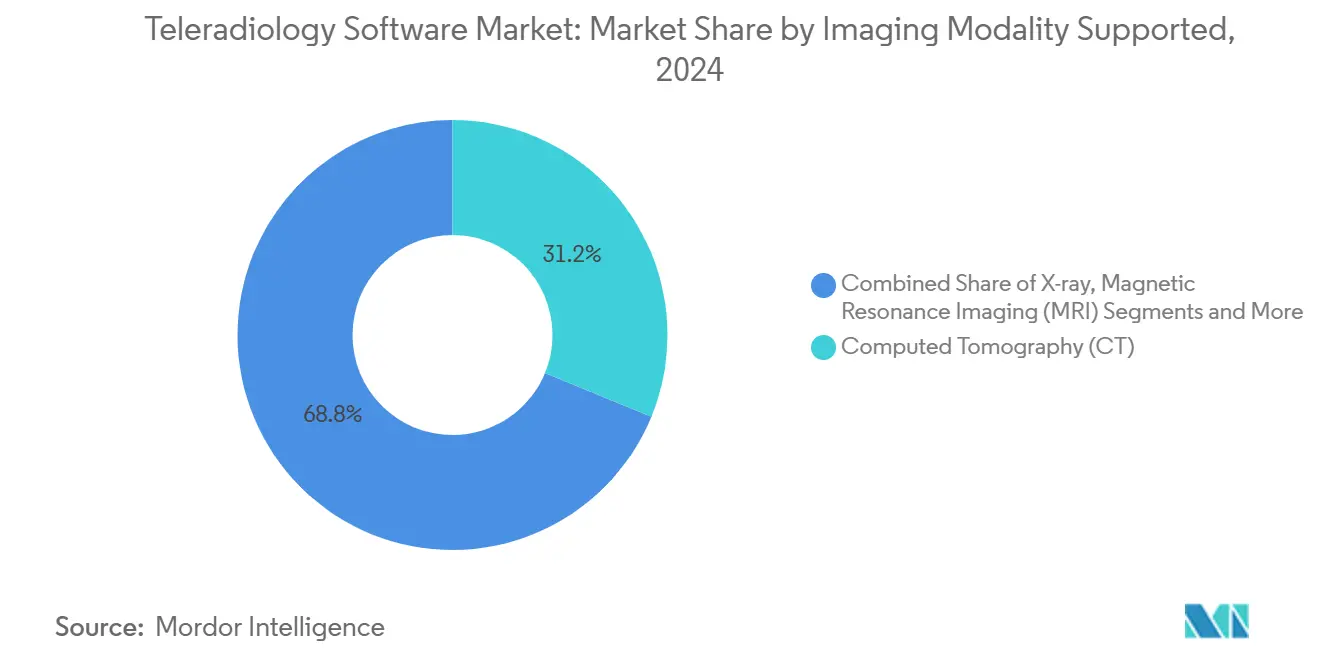

- حسب وسائط التصوير، استحوذ التصوير المقطعي المحوسب (CT) على 31.21% من حجم سوق برمجيات التصوير الطبي عن بُعد في عام 2024؛ يظهر التصوير بالرنين المغناطيسي (MRI) أسرع معدل نمو سنوي مركب قدره 13.03% حتى عام 2030.

- حسب المستخدم النهائي، احتفظت المستشفيات بحصة 61.13% في عام 2024، بينما تُظهر مراكز التصوير التشخيصي أسرع معدل نمو سنوي مركب قدره 12.74% حتى عام 2030.

- حسب الجغرافيا، سيطرت أمريكا الشمالية بحصة 39.83% في عام 2024، ومع ذلك فإن منطقة آسيا والمحيط الهادئ في طريقها لتحقيق معدل نمو سنوي مركب قدره 13.64% خلال فترة التوقعات.

اتجاهات ورؤى سوق برمجيات التصوير الطبي عن بُعد العالمية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| العبء المتزايد للأمراض المزمنة وحجم التصوير | +2.8% | عالمي، مع تركيز في السكان المسنين في أمريكا الشمالية وأوروبا واليابان | طويل المدى (≥ 4 سنوات) |

| النقص العالمي في أطباء الأشعة وارتفاع الاستعانة بمصادر خارجية | +3.2% | عالمي، الأكثر حدة في المناطق الريفية في الولايات المتحدة والمملكة المتحدة والأسواق الناشئة | متوسط المدى (2-4 سنوات) |

| التبني السريع لهياكل PACS / VNA السحابية | +2.1% | أمريكا الشمالية والاتحاد الأوروبي في المقدمة، منطقة آسيا والمحيط الهادئ تتبع بسرعة | متوسط المدى (2-4 سنوات) |

| صعود اتجاهات التطبيب عن بُعد والرعاية عن بُعد | +1.9% | عالمي، متسارع في أنظمة الرعاية الصحية ما بعد كوفيد | قصير المدى (≤ 2 سنوات) |

| دعم تنظيمي وبنية تحتية أقوى | +1.6% | أمريكا الشمالية والاتحاد الأوروبي بشكل أساسي، يتوسع إلى منطقة آسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| تكامل الأجهزة والذكاء الاصطناعي الطرفي في نقطة الرعاية | +1.4% | أمريكا الشمالية والاتحاد الأوروبي في المقدمة، تبني انتقائي في منطقة آسيا والمحيط الهادئ | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

العبء المتزايد للأمراض المزمنة وحجم التصوير

من المقرر أن يرتفع الطلب على التصوير الطبي بنسبة 27% أخرى بحلول عام 2055، مما يزيد الضغط على موارد الأشعة المحدودة.[1]المصدر: Eric W. Christensen، "Projected US Imaging Utilization, 2025 to 2055," PubMed، pubmed.ncbi.nlm.nih.gov يمكن أن ترتفع دراسات التصوير المقطعي المحوسب وحدها بنسبة 25.1%، بينما يواكب عمل الطب النووي والأشعة السينية هذا المعدل. مع إجراء 4.2 مليار فحص سنوياً بالفعل، تعتمد الأنظمة الصحية على التصوير الطبي عن بُعد لمرونة سعة القراءة، وتوزيع الخبرة التخصصية، والحفاظ على أوقات الاستجابة ضمن معايير الجودة. تحافظ القدرة على توجيه الدراسات الإضافية عبر الشبكات الوطنية أو حتى القارية على استمرارية الرعاية وتخفف من تراكم المواعيد.

النقص العالمي في أطباء الأشعة وارتفاع الاستعانة بمصادر خارجية

قد تواجه الولايات المتحدة عجزاً يصل إلى 124,000 طبيب بحلول عام 2034، وتُعد مناصب الأشعة من بين أصعب المناصب ملءً. تُفيد المملكة المتحدة عن فجوة 30% في أطباء الأشعة، بينما يبلغ معدل الاستنزاف حوالي 13% سنوياً. تُظهر مقاييس الإنتاجية أن مجموعات التصوير الطبي عن بُعد تعالج ما يصل إلى ثلث دراسات أكثر لكل قارئ مقارنة بالفرق التقليدية في الموقع. بينما تكافح المستشفيات الريفية والمجتمعية لتوظيف موظفين في نوبات الليل وعطلات نهاية الأسبوع، تصبح الاستعانة بمصادر خارجية حلاً هيكلياً، مما يعزز الطلب على البرمجيات التي تنسق سير العمل متعدد المواقع والاعتماد.

التبني السريع لهياكل PACS / VNA السحابية

تقلل المستشفيات التي تهاجر أرشيفات التصوير إلى السحابة من المصروفات التشغيلية بنسبة تصل إلى 30% وتتجنب دورات تجديد الأجهزة المتكررة. تخفف عمليات نشر VNA من قيود البائع وتمكن تكامل الذكاء الاصطناعي السلس، كما يتضح من توفير مستشفى الأطفال في فيلادلفيا 3 ملايين دولار أمريكي على مدى خمس سنوات بعد انتقالها إلى VNA. تدعم هذه الاقتصاديات التفضيل السحابي المستمر في جميع أنحاء سوق برمجيات التصوير الطبي عن بُعد.

صعود اتجاهات التطبيب عن بُعد والرعاية عن بُعد

ارتفعت الاستشارات الافتراضية من 1% إلى 17% من جميع الزيارات بعد عام 2020، مما طبّع تقديم الخدمات عن بُعد. تدمج مخططات التمويل الوطنية، مثل مرفق التعافي والمرونة في الاتحاد الأوروبي الذي يخصص 20% من ميزانيات الصحة للمبادرات الرقمية، قابلية التشغيل البيني للتصوير في نظم التطبيب عن بُعد الأوسع، مما يعزز سير عمل القراءة عبر الحدود.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تكاليف امتثال خصوصية البيانات الصارمة (HIPAA/GDPR) | -1.8% | أمريكا الشمالية والاتحاد الأوروبي بشكل أساسي، يتوسع عالمياً | طويل المدى (≥ 4 سنوات) |

| تكاليف التكامل وإدارة التغيير المرتفعة للمواقع الصغيرة | -1.5% | عالمي، يؤثر بشكل خاص على مقدمي الرعاية الصحية الأصغر | متوسط المدى (2-4 سنوات) |

| تقييد بائع السحابة عبر رسوم الخروج المرتفعة | -1.2% | عالمي، الأكثر أهمية في البيئات متعددة السحابات | متوسط المدى (2-4 سنوات) |

| المسؤولية الطبية القانونية عبر الحدود للقراءات الأولية للذكاء الاصطناعي | -1.0% | عالمي، يؤثر بشكل خاص على مقدمي التصوير الطبي عن بُعد الدوليين | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تكاليف امتثال خصوصية البيانات الصارمة (HIPAA/GDPR)

يؤدي الوفاء بقواعد تشفير HIPAA في الولايات المتحدة وقيود GDPR في أوروبا إلى رفع مصروفات النشر، خاصة للعيادات الأصغر التي تفتقر إلى موظفي أمان مخصصين. يجب على المنظمات التي تدير القراءات عبر الحدود التنقل في لوائح الموافقة المتداخلة وواجبات الإبلاغ عن الحوادث، وغالباً ما تكلف عمليات تدقيق من طرف ثالث ترفع التكلفة الإجمالية للملكية. تصبح استثمارات الأمن السيبراني إلزامية عندما تتعامل مؤسسات الرعاية الصحية مع التهديدات السيبرانية المتزايدة، مع آثار قانونية للأطباء تتطلب خطط استجابة قوية للحوادث وبروتوكولات تشفير.[2]المصدر: Chukwuka Elendu et al.، "Legal Implications for Clinicians in Cybersecurity," Medicine، journals.lww.com

المسؤولية الطبية القانونية عبر الحدود للقراءات الأولية للذكاء الاصطناعي

عندما يشير الذكاء الاصطناعي إلى النتائج العاجلة عبر الولايات القضائية، تثار أسئلة حول أي طبيب أو بائع خوارزمية أو منشأة تتحمل المسؤولية النهائية. يُظهر تحليل 299 قضية سوء ممارسة في التصوير الطبي عن بُعد أن 35.6% مرتبطة بوفاة المرضى وتعويضات متوسطة أعلى مقارنة بالأشعة في الموقع. يرفع التوجيه المقترح للاتحاد الأوروبي حول مسؤولية الذكاء الاصطناعي التعرض من خلال معاملة خوارزميات التشخيص كأجهزة طبية عالية المخاطر. تستجيب شركات التأمين برفع الأقساط، مما يجعل بعض مقدمي الخدمة حذرين من عمليات نشر الذكاء الاصطناعي العدوانية.

تحليل القطاعات

حسب نوع الحل: VNA يعطل هيمنة PACS التقليدية

ظلت PACS التكنولوجيا الأساسية بحصة 45.32% في عام 2024. في الوقت نفسه، سجلت VNA توقعات معدل نمو سنوي مركب قدره 13.12%، مما يشير إلى تحول نحو الحياد للبائع وتوحيد التصوير المؤسسي. من المقرر أن يرتفع حجم سوق برمجيات التصوير الطبي عن بُعد المرتبط بـ VNA بشدة مع هجرة المنظمات بعيداً عن الأرشيفات المعزولة. أفاد مستشفى الأطفال في فيلادلفيا بتوفير 3 ملايين دولار أمريكي في خمس سنوات بعد انتقاله إلى VNA.

تدمج RIS والمنصات المؤسسية الناشئة الآن أكثر من 110 تطبيق ذكاء اصطناعي معتمد من خلال واجهات واحدة، كما يظهر مركز CARPL.ai المعتمد من إدارة الغذاء والدواء الأمريكية. تضغط هذه القابلية للتشغيل البيني أوقات استجابة التقارير وتقلل من عمليات ترحيل البيانات المكلفة، مما يمنح VNAs مزايا اقتصادية وسريرية ملموسة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب طريقة النشر: البنية التحتية السحابية تسرع تحول السوق

مثلت التركيبات السحابية 62.44% من سوق برمجيات التصوير الطبي عن بُعد في عام 2024 وهي في طريقها لتحقيق معدل نمو سنوي مركب قدره 12.88%. تدعم خدمات أمازون ويب محفظة Genesis من GE HealthCare، التي تعد بمرونة بنقرة واحدة وقابلية توسع للذكاء الاصطناعي.

تستمر الأنظمة المحلية في مراكز الدفاع والأكاديمية مع متطلبات زمن الاستجابة أو السيادة المخصصة. ومع ذلك، تظهر الإعدادات المختلطة، مما يسمح للدراسات الحساسة بالبقاء محلياً بينما تستفيد من التحليلات السحابية لصحة السكان. يوفق هذا النهج المتوازن بين الامتثال والابتكار ويحافظ على قوة الطلب على تنظيم النشر متعدد المستويات داخل سوق برمجيات التصوير الطبي عن بُعد.

حسب وسائط التصوير المدعومة: نمو التصوير بالرنين المغناطيسي يتجاوز الهيمنة التقليدية

احتفظ التصوير المقطعي المحوسب بحصة إيرادات قدرها 31.21% في عام 2024، لكن التصوير بالرنين المغناطيسي يسجل أسرع معدل نمو سنوي مركب قدره 13.03% حتى عام 2030. تؤدي الإحالات العصبية والعضلية الهيكلية المتزايدة، جنباً إلى جنب مع تحسين التسلسل المدعوم بالذكاء الاصطناعي، إلى رفع إنتاجية التصوير بالرنين المغناطيسي وعدد الشرائح المرتبطة لكل فحص. ينمو حجم سوق برمجيات التصوير الطبي عن بُعد لسير عمل التصوير بالرنين المغناطيسي بالتوازي مع هذه الاتجاهات.

تكتسب الموجات فوق الصوتية مكانة عبر مجسات نقطة الرعاية وتجارب الالتقاط المستقل المطورة بشكل مشترك من قبل GE HealthCare و NVIDIA. تدمج تصوير الثدي SmartMammo AI لتقليل معدلات الاستدعاء، بينما تستفيد PET/SPECT من التحليلات الكمية لتصنيف الأورام. لذلك يقوم بائعو المنصات بتكوين عارضات متعددة الوسائط وقوالب التقارير المنظمة، مما يعزز قفل النظام البيئي.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المستخدم النهائي: مراكز التشخيص تقود توسع السوق

سيطرت المستشفيات على حصة 61.13% في عام 2024، ومع ذلك تتقدم مراكز التصوير التشخيصي بمعدل نمو سنوي مركب قدره 12.74% على خلفية تحولات الإجراءات الخارجية. تستفيد حصة سوق برمجيات التصوير الطبي عن بُعد المرتبطة بهذه المراكز من استراتيجيات التغطية المسائية وعطلات نهاية الأسبوع التي تفضل القراءة المستعان بمصادر خارجية.

إعادة التشكيل تُعيد تشكيل المشهد المهني: ارتفع عدد المجموعات التي تضم أكثر من 100 طبيب أشعة بنسبة 350% خلال العقد الماضي. تتفاوض الكيانات الأكبر على عقود مؤسسية تجمع فرز الذكاء الاصطناعي ولوحات معلومات التحليلات والتعرف على الكلام الأصلي في صفقات برمجيات كخدمة طويلة المدى.

التحليل الجغرافي

تصدرت أمريكا الشمالية بحصة 39.83% في عام 2024، مدعومة بسياسات التطبيب عن بُعد القابلة للسداد واعتماد إدارة الغذاء والدواء الأمريكية لأكثر من 1,000 أداة ذكاء اصطناعي سريرية، 758 منها تستهدف الأشعة. تدفع مبادرات الوصول الريفي المنح إلى المستشفيات الصغيرة، مما يدفع سوق برمجيات التصوير الطبي عن بُعد أكثر. تمدد عمليات الدمج الجارية، مثل استيعاب ONRAD لـ Direct Radiology، شبكات التغطية المستقلة وتعزز برمجيات سير العمل المعيارية.

تسجل منطقة آسيا والمحيط الهادئ أسرع معدل نمو سنوي مركب قدره 13.64%، مدعوماً بمهمة Ayushman Bharat الرقمية في الهند التي تصدر هويات صحية فريدة جاهزة لتبادل الصور.[3]المصدر: حكومة الهند، "Ayushman Bharat Digital Mission," digitalindia.gov.in يوسع إطلاق إندونيسيا لـ PT. Teleradiologi Center Indonesia الوصول إلى التخصصات الفرعية، بينما تمول استراتيجية الصحة الرقمية الوطنية في أستراليا شبكات مشاركة الصور الآمنة. معاً، تقلل هذه المبادرات حواجز الدخول لبائعي PACS السحابية والشركات الناشئة المحلية.

تُظهر أوروبا تبنياً مستقراً، بمساعدة قانون مستقبل المستشفيات البالغ 4 مليار يورو الذي سجل المستشفيات الألمانية عند 33.3 فقط على مؤشر الرقمنة من 100 نقطة، مما يسلط الضوء على فجوات الاستثمار. تنص مرفق التعافي والمرونة في الاتحاد الأوروبي على أن خُمس الإنفاق يستهدف البنية التحتية الرقمية، مما يحفز التجارب التجريبية لمشاركة الصور عبر الحدود والأطر الطبية القانونية المنسقة. تبقى الشرق الأوسط وأفريقيا وأمريكا الجنوبية ناشئة، ومع ذلك فإن عمليات نشر السحابة العامة وبناء مراكز السرطان الحضرية تضع الطلب الأساسي لسوق برمجيات التصوير الطبي عن بُعد.

المشهد التنافسي

يتسارع التوحيد، رغم أن أكبر خمسة بائعين ما زالوا يسيطرون على إيرادات مجمعة كبيرة، مما يشير إلى تشتت معتدل. يمول نشاط الأسهم الخاصة عمليات الضم مثل استحواذات Radiology Partners متعددة الولايات التي تخلق نطاقاً للتفاوض على تراخيص الذكاء الاصطناعي.

تدور الحواجز التنافسية الآن حول الاستعداد السحابي والتنظيم الشامل. تربط GE HealthCare عارض Centricity الخاص بها بـ NVIDIA Clara لإزالة الضوضاء والفرز، تدمج Siemens Healthineers ذكاء اصطناعي لتصوير الثدي DeepHealth، وتدمج Sectra عارضات بدون بصمة. يتميز مقدمو الخدمة المتخصصون مثل Intelerad من خلال الابتلاع المحايد للبائع وتحليلات النتائج، بالشراكة مع RADPAIR لتسريع التقارير المنظمة.

تتمحور الحركات الاستراتيجية حول محافظ الذكاء الاصطناعي واستضافة السحابة متعددة المستأجرين واستشارات السداد. تقرن Konica Minolta منصة Exa الخاصة بها مع محرك NewVue للتنسيق، بينما تطلق ZettaHealth أول ERP مضبوط لفواتير مجموعة الأشعة. تجمع هذه العروض وحدات دورة الإيرادات وإدارة الاعتماد، مما يحبس العملاء في النظم البيئية الأوسع ويعزز منحنى نمو سوق برمجيات التصوير الطبي عن بُعد.

قادة صناعة برمجيات التصوير الطبي عن بُعد

-

Carestream Health

-

Telerad Tech

-

GE HealthCare

-

Koninklijke Philips N.V.

-

Siemens Healthineers AG

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- مايو 2025: شاركت Konica Minolta Healthcare Americas مع NewVue لإطلاق Exa Teleradiology، مدعوم بـ NewVue.

- فبراير 2025: أطلقت ZettaHealth Solutions نظام Z-Suite، وهو ERP/BIS مبني لمجموعات قراءة الأشعة ومقدمي التصوير الطبي عن بُعد.

- سبتمبر 2024: عززت Experity خدمة المراجعة المفرطة للتصوير الطبي عن بُعد من خلال دمج الذكاء الاصطناعي المعتمد من إدارة الغذاء والدواء الأمريكية لكشف الكسور.

نطاق تقرير سوق برمجيات التصوير الطبي عن بُعد العالمي

وفقاً لنطاق التقرير، التصوير الطبي عن بُعد هو نقل صور المرضى الإشعاعية، مثل الأشعة السينية والتصوير المقطعي المحوسب والتصوير بالرنين المغناطيسي، من موقع إلى آخر لغرض مشاركة الدراسات مع أطباء الأشعة والأطباء الآخرين.

يعزز التصوير الطبي عن بُعد رعاية المرضى من خلال السماح لأطباء الأشعة بتقديم الخدمات دون الحاجة إلى التواجد في موقع المريض. يتم تقسيم سوق برمجيات التصوير الطبي عن بُعد حسب النوع (نظام معلومات الأشعة، أرشيف الصور، نظام الاتصالات، الأرشيف المحايد للبائع)، والوسائط (السحابية، المحلية)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا، أمريكا الجنوبية). يغطي التقرير أيضاً أحجام السوق المقدرة والاتجاهات لـ 17 دولة عبر المناطق الرئيسية عالمياً.

يقدم التقرير القيمة (بالدولار الأمريكي) للقطاعات المذكورة أعلاه.

| نظام معلومات الأشعة (RIS) |

| نظام أرشفة الصور والاتصالات (PACS) |

| الأرشيف المحايد للبائع (VNA) |

| أنواع الحلول الأخرى |

| السحابية |

| المحلية |

| الأشعة السينية |

| التصوير المقطعي المحوسب (CT) |

| التصوير بالرنين المغناطيسي (MRI) |

| الموجات فوق الصوتية |

| التصوير النووي (PET/SPECT) |

| تصوير الثدي |

| المستشفيات |

| مراكز التصوير التشخيصي |

| المستخدمون النهائيون الآخرون |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| كوريا الجنوبية | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية |

| حسب نوع الحل | نظام معلومات الأشعة (RIS) | |

| نظام أرشفة الصور والاتصالات (PACS) | ||

| الأرشيف المحايد للبائع (VNA) | ||

| أنواع الحلول الأخرى | ||

| حسب طريقة النشر | السحابية | |

| المحلية | ||

| حسب وسائط التصوير المدعومة | الأشعة السينية | |

| التصوير المقطعي المحوسب (CT) | ||

| التصوير بالرنين المغناطيسي (MRI) | ||

| الموجات فوق الصوتية | ||

| التصوير النووي (PET/SPECT) | ||

| تصوير الثدي | ||

| حسب المستخدم النهائي | المستشفيات | |

| مراكز التصوير التشخيصي | ||

| المستخدمون النهائيون الآخرون | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

الأسئلة الرئيسية المجاب عنها في التقرير

ما هي القيمة الحالية لسوق برمجيات التصوير الطبي عن بُعد؟

يُقدر السوق بـ 2.70 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 4.75 مليار دولار أمريكي بحلول عام 2030.

أي نموذج نشر ينمو بأسرع معدل؟

المنصات السحابية، التي تمتلك بالفعل حصة 62.44% في عام 2024، تتوسع بمعدل نمو سنوي مركب قدره 12.88% بفضل قابلية التوسع وانخفاض تكاليف الصيانة.

لماذا تتبنى مراكز التصوير التشخيصي التصوير الطبي عن بُعد بشكل أسرع من المستشفيات؟

هجرة المرضى الخارجيين والحاجة إلى تغطية التخصصات الفرعية دون التوظيف في الموقع تدفع معدل نمو سنوي مركب قدره 12.74% بين مراكز التشخيص.

أي وسائط تصوير ستساهم أكثر في النمو المستقبلي؟

من المتوقع أن ينمو التصوير بالرنين المغناطيسي بمعدل نمو سنوي مركب قدره 13.03%، متجاوزاً التصوير المقطعي المحوسب رغم أن التصوير المقطعي المحوسب يبقى أكبر مساهم في الإيرادات.

ما هي المناطق التي تقدم أقوى فرص التوسع؟

منطقة آسيا والمحيط الهادئ في طريقها لتحقيق معدل نمو سنوي مركب قدره 13.64% بسبب برامج الرقمنة الوطنية والاستثمارات في البنية التحتية للتصوير.

كيف يؤثر الذكاء الاصطناعي على ديناميكيات المنافسة؟

اعتماد إدارة الغذاء والدواء الأمريكية لأكثر من 1,000 تطبيق ذكاء اصطناعي سريري، معظمها في الأشعة، يفضل البائعين الذين يمكنهم دمج أدوات الفرز والتقارير المنظمة ضمن سير العمل السحابي الأصلي، مما يخلق مزايا تنافسية جديدة.

آخر تحديث للصفحة في: