حجم وحصة سوق التطبيب عن بعد

استعراض السوق

| فترة الدراسة | 2021 - 2030 |

|---|---|

| حجم السوق (2025) | 156.31 مليار دولار أمريكي |

| حجم السوق (2030) | 317.26 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 13.88% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

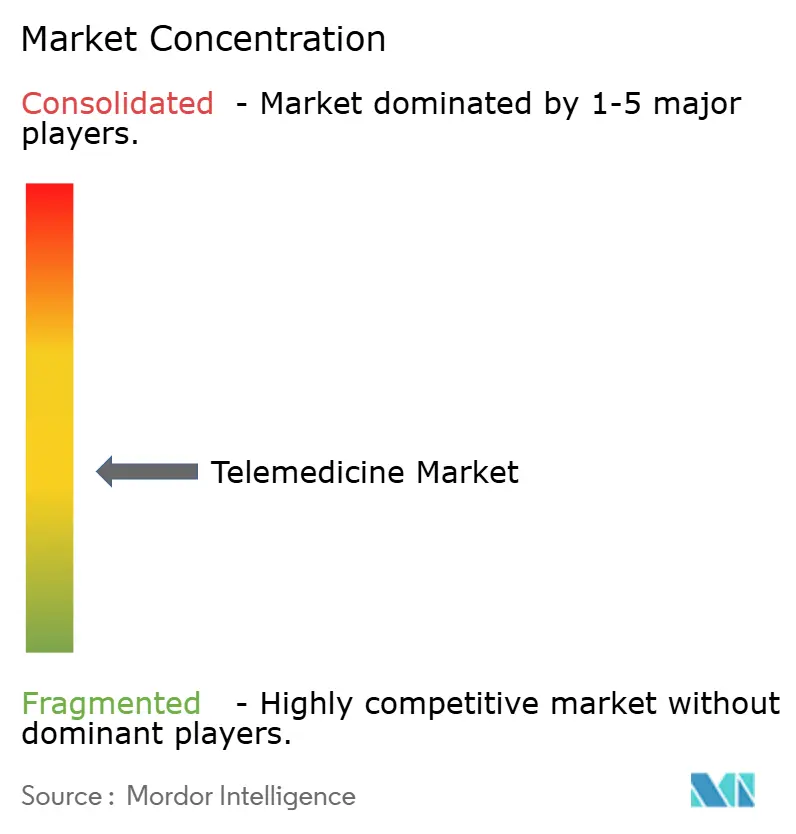

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق التطبيب عن بعد من قبل مؤسسة مردور انتليجنس

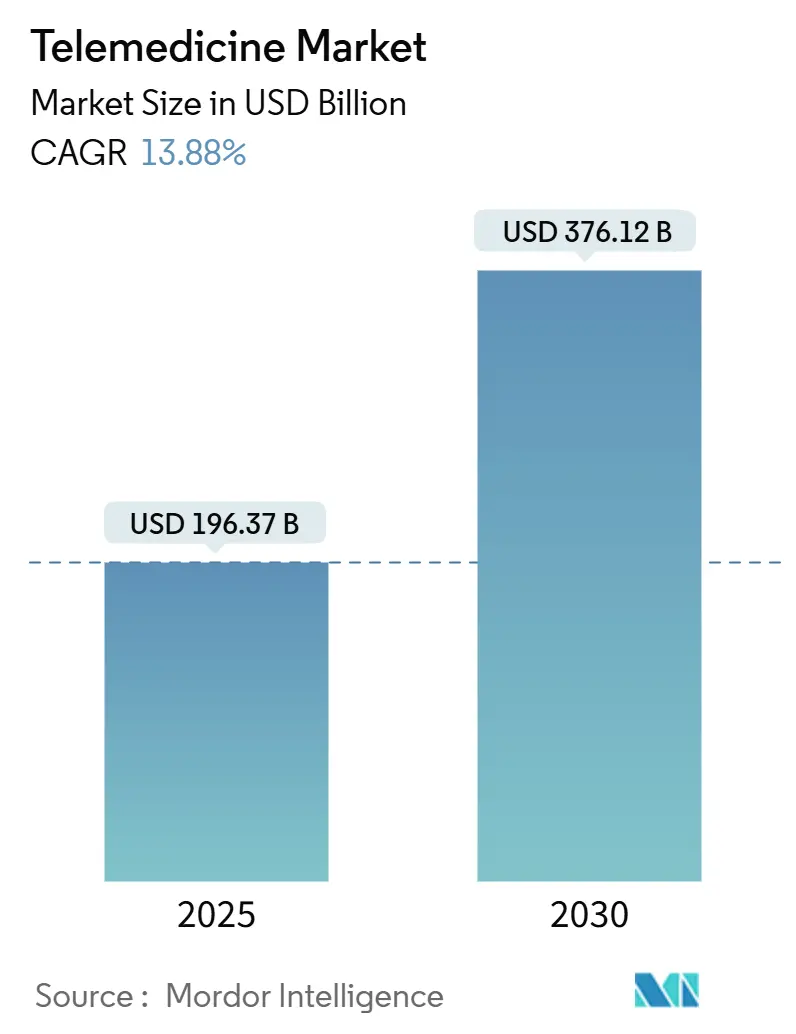

يُقدر حجم سوق التطبيب عن بعد بـ 196.37 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 376.12 مليار دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب قوي قدره 13.88% خلال فترة التوقعات. يشير هذا التوسع ذو الرقمين إلى انتقال حاسم من الاعتماد المحفز بالجائحة نحو الدمج الدائم للرعاية الافتراضية كنقطة تماس سريرية معيارية. يتعامل الدافعون ومقدمو الخدمة وواضعو السياسات الآن مع البنية التحتية للصحة الرقمية كأساس لتقديم رعاية مرنة، مما يدفع الاستثمارات في قابلية التشغيل البيني والأمن السيبراني والتشخيص عن بعد. وبالتالي تدخل صناعة التطبيب عن بعد مرحلة توسع حيث تحدد اتساع المنصة وتغطية المتخصصين وعمق تحليلات البيانات قرارات المشتريات. إحدى النتائج الملاحظة هي أن الأنظمة الصحية التي تتمتع بنماذج تشغيلية افتراضية أولاً ناضجة تبلغ باستمرار عن مقاييس مشاركة مرضى أعلى، مما يضعها في موقع قوي لالتقاط حصة سوق التطبيب عن بعد الإضافية خلال السنوات الخمس المقبلة.

النقاط الرئيسية للتقرير

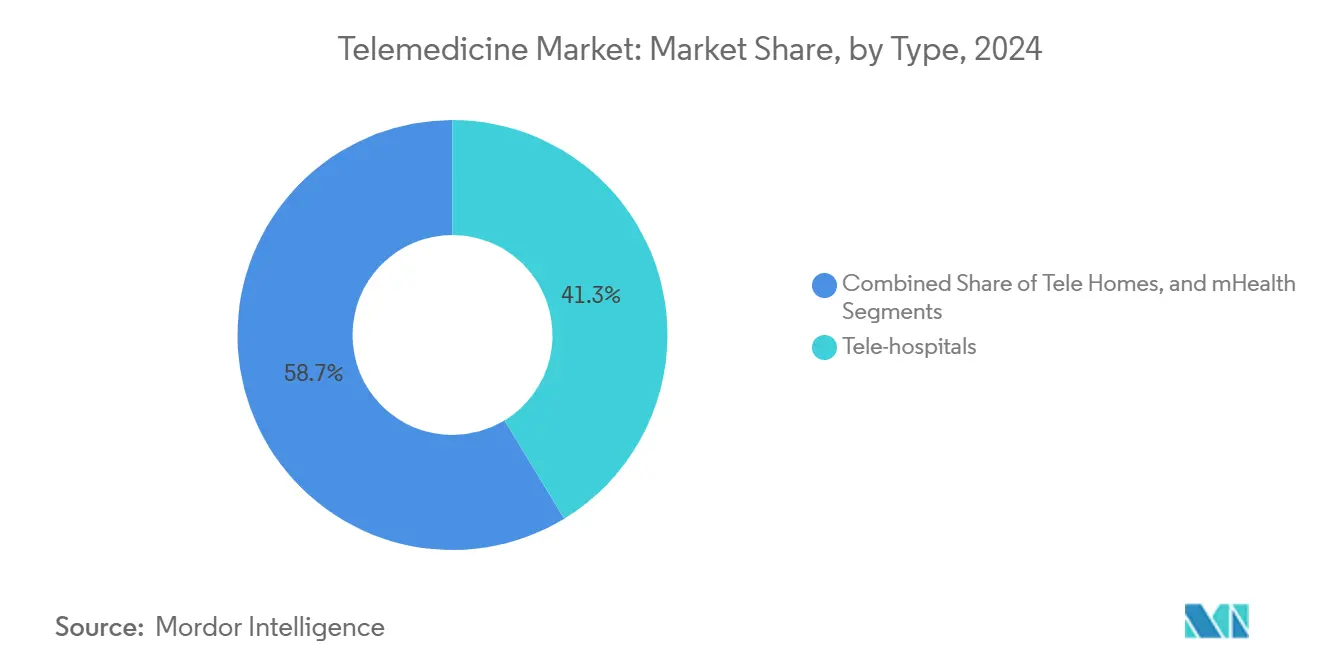

- حسب النوع، استحوذت المستشفيات عن بعد على 41.3% من حصة سوق التطبيب عن بعد في عام 2024، بينما من المتوقع أن تتوسع الصحة المتنقلة بمعدل نمو سنوي مركب قدره 23.5% حتى عام 2030.

- حسب المكون، سيطرت الخدمات على 66.2% من إيرادات عام 2024، والطب النفسي عن بعد داخل تلك المجموعة مقرر أن ينمو بأسرع معدل عند 28.2% معدل نمو سنوي مركب حتى عام 2030.

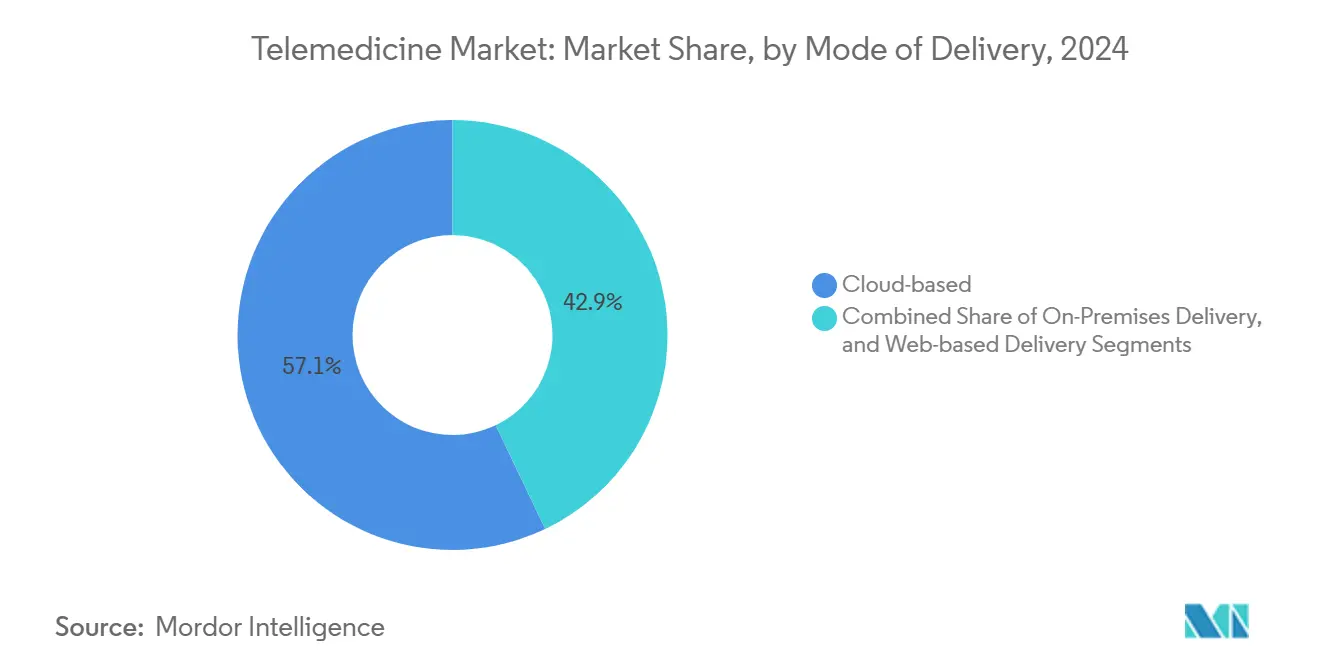

- حسب طريقة التسليم، استحوذت المنصات القائمة على السحابة على حصة 57.1% في عام 2024، بينما من المتوقع أن ترتفع الحلول القائمة على الويب بمعدل نمو سنوي مركب قدره 27.9% خلال 2025-2030.

- حسب نموذج النشر، استحوذ التطبيب عن بعد المتزامن في الوقت الفعلي على 48.5% من حصة السوق في عام 2024؛ تُظهر مراقبة المرضى عن بعد أعلى مسار، بمعدل نمو سنوي مركب قدره 31.4% حتى عام 2030.

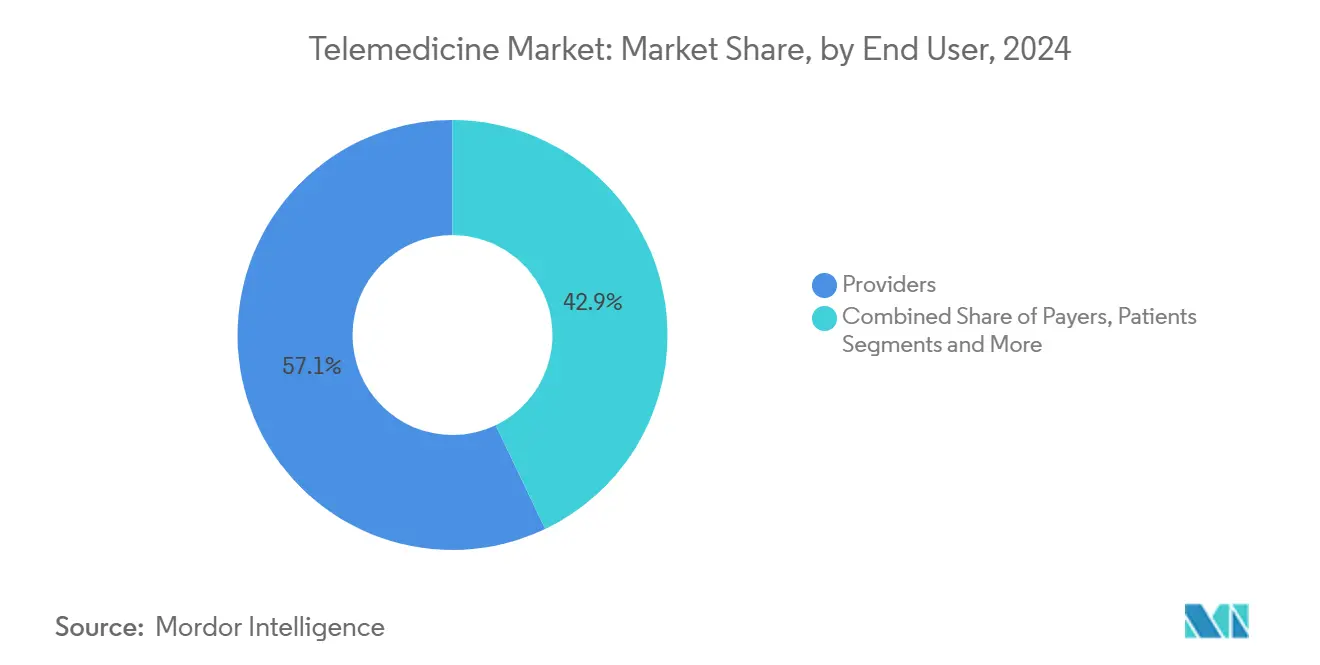

- حسب المستخدم النهائي، مثّل مقدمو الرعاية الصحية 54.2% من حصة السوق في عام 2024، بينما من المتوقع أن تنمو خدمات المرضى المباشرة للمستهلك بمعدل نمو سنوي مركب قدره 29.1% خلال فترة التوقعات.

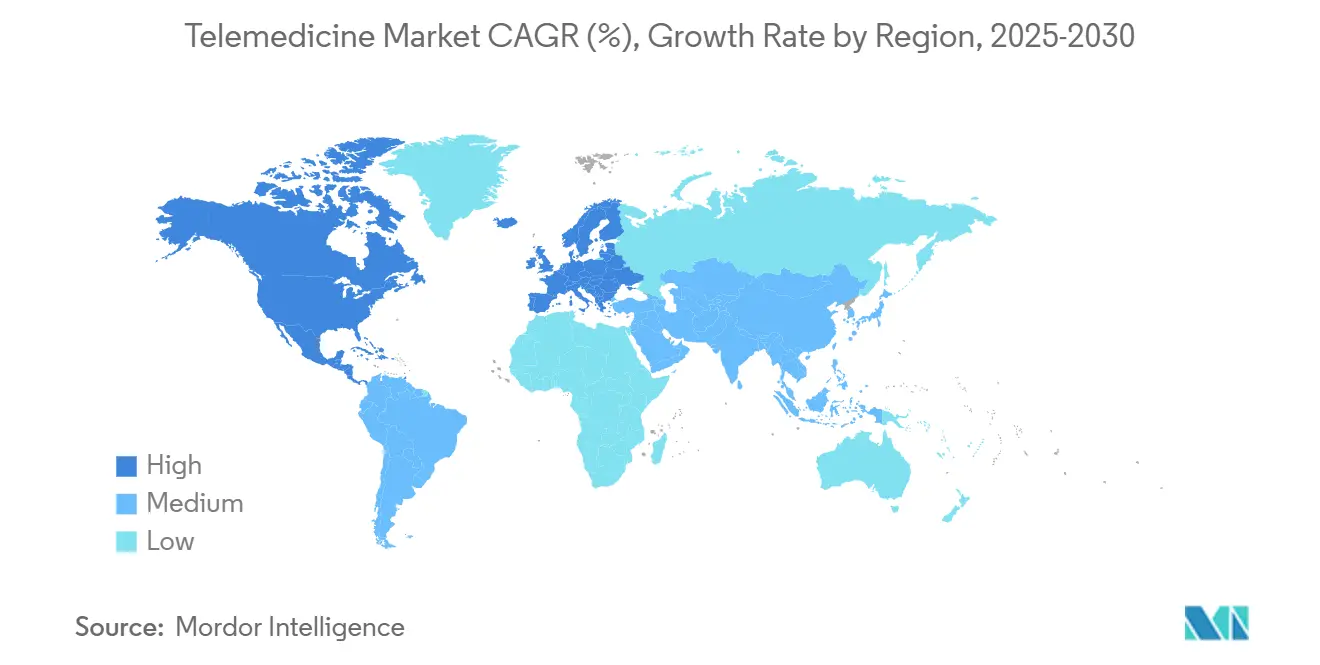

- جغرافياً، تصدرت أمريكا الشمالية بحصة سوق التطبيب عن بعد بنسبة 37.8% في عام 2024، وآسيا والمحيط الهادئ هي المنطقة الأسرع نمواً بمعدل نمو سنوي مركب متوقع قدره 19.6% حتى عام 2030.

اتجاهات ورؤى سوق التطبيب عن بعد العالمي

تحليل تأثير المحركات

| المحرك | (~) % تأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| تزايد النقص العالمي في الأطباء وطلب المرضى للرعاية الملائمة | +1.5 نقطة مئوية | عالمي | متوسط المدى |

| تحول الدافع نحو السداد القائم على القيمة ومكافأة الزيارات الافتراضية | +1.2 نقطة مئوية | أمريكا الشمالية والاتحاد الأوروبي | متوسط المدى |

| الاعتماد الجماعي للهواتف الذكية والنطاق العريض بأسعار معقولة في الاقتصادات الناشئة | +1.0 نقطة مئوية | آسيا والمحيط الهادئ الأساسية، امتداد إلى الشرق الأوسط وأفريقيا | طويل المدى |

| تزايد عبء الأمراض المزمنة والسكان المسنين الذين يحتاجون إلى إشراف عن بعد | +1.3 نقطة مئوية | عالمي، حاد في المناطق عالية الدخل والمسنة | طويل المدى |

| الإصلاحات التنظيمية التقدمية التي تمنح تكافؤ السداد وحقوق عبر الحدود | +0.9 نقطة مئوية | أمريكا الشمالية، الاتحاد الأوروبي، آسيا والمحيط الهادئ المختارة | قصير المدى |

| الابتكار السريع في الأجهزة التشخيصية المتصلة (مراقبة المرضى عن بعد، الأجهزة القابلة للارتداء) | +0.8 نقطة مئوية | عالمي | متوسط المدى |

| المصدر: Mordor Intelligence | |||

نقص الأطباء يدفع اعتماد الرعاية الافتراضية

يؤدي تزايد النقص العالمي في الأطباء إلى تسريع اعتماد سوق التطبيب عن بعد حيث تكافح الأنظمة الصحية لتلبية تزايد طلب المرضى. تقرير رابطة الكليات الطبية الأمريكية[1]رابطة الكليات الطبية الأمريكية، "تقرير AAMC الجديد يظهر استمرار النقص المتوقع في الأطباء،" رابطة الكليات الطبية الأمريكية، aamc.org، الصادر في مارس 2024، توقع عجز في الأطباء في الولايات المتحدة يصل إلى 86,000 بحلول عام 2036، مع واحد من كل خمسة أطباء حاليين في سن 65 عاماً أو أكبر يقتربون من التقاعد. تشعر المناطق الريفية بالضغط بشكل أكثر حدة، حيث تفتقر 46.3% من مقاطعات الولايات المتحدة لطبيب قلب ممارس، مما يؤدي إلى خطر قلبي وعائي أعلى بنسبة 31% للسكان، وفقاً لمقال من مدكس هيلث كير سولشنز، نُشر في أغسطس 2024. تخفف منصات التطبيب عن بعد من هذه الفجوات من خلال تمكين المتخصصين من خدمة مرافق متعددة عن بعد، موسعة النطاق دون انتقال جسدي. تعيد الشبكات الصحية تكوين نوبات الاستدعاء لتشمل التغطية الافتراضية، محسنة بشكل خفي توفر المواعيد وتقليل أوقات الانتظار. تأثير جانبي لهذه المراكز الافتراضية هو تحسين استمرارية الرعاية لأن الفرق متعددة التخصصات يمكنها دمج بيانات مراقبة المرضى عن بعد أثناء الجولات اليومية. النهج المتكامل لا يرفع الجودة فحسب بل يرسخ أيضاً التطبيب عن بعد كرافعة لا غنى عنها في التخطيط طويل المدى للقوى العاملة.

نماذج الرعاية القائمة على القيمة تحفز الزيارات الافتراضية

يدمج دافعو الرعاية الصحية التطبيب عن بعد في عقود الرعاية القائمة على القيمة، مدركين إمكاناتها لخفض التكاليف مع تعزيز النتائج. بحلول عام 2027، من المتوقع أن يقع ما يقدر بـ 90 مليون شخص مشمول تحت ترتيبات قائمة على القيمة، مما يمثل تحولاً محورياً بعيداً عن الرسوم مقابل الخدمة. الحوافز المالية تكافئ الآن مقدمي الخدمة الذين يستفيدون من الرعاية الافتراضية لقمع زيارات أقسام الطوارئ ومنع دخول المستشفى الذي يمكن تجنبه. تكامل التطبيب عن بعد واضح بشكل خاص في إدارة الأمراض المزمنة، حيث المراقبة المستمرة عن بعد تدعم التدخل المبكر والالتزام بالأدوية. ثقة الدافع في النماذج الافتراضية أولاً أدت إلى تكافؤ سداد مستقر للفيديو والزيارات الصوتية المؤهلة، مؤمنة فعلياً المسارات الرقمية في تصاميم المنافع المعيارية. الربط بين حوافز الدفع وسهولة استخدام المنصة مقنع للأنظمة الصحية لتحسين واجهات المستخدم لكل من الأطباء والمرضى، تركيز تصميم خفي يعزز النمو في حصة سوق التطبيب عن بعد.

انتشار الهواتف الذكية يوسع نطاق التطبيب عن بعد

الاعتماد الجماعي للهواتف الذكية، إلى جانب خطط البيانات بأسعار معقولة، يوسع السكان القابلين للوصول للتطبيب عن بعد في المناطق التي تبقى فيها البنية التحتية للرعاية الصحية التقليدية محدودة. برنامج eSanjeevani الهندي يجسد الاتجاه، حيث قدم أكثر من 275 مليون استشارة من خلال أنماط مقدم الخدمة إلى مقدم الخدمة ومريض إلى طبيب، وفقاً لمركز الابتكار الصحي الرقمي العالمي[3]S. Sood و N. Verma، "كيف يعيد التطبيب عن بعد تعريف الوصول للرعاية الصحية،" مركز الابتكار الصحي الرقمي العالمي، jhu.edu، المنشور في يوليو 2024. ألفة المريض مع المكالمات المرئية المتنقلة تقلل المقاومة السلوكية للصحة عن بعد، مسهلة الإلحاق الخالي من الاحتكاك. مع انتشار ممرات الجيل الخامس، سرعات الإنترنت تمكن التصوير عالي الدقة وبث العلامات الحيوية في الوقت الفعلي، محسنة دقة التشخيص. يستجيب مقدمو الخدمة بتطوير تطبيقات خفيفة قائمة على المتصفح محسنة للنطاق الترددي المنخفض، ضامنة استمرارية الخدمة في البيئات الريفية. الديمقراطية الناتجة لرعاية التخصصات تسمح للسكان النائيين بالوصول للاستشاريين الذين كانوا سابقاً خارج المتناول، موسعة اختراق صناعة التطبيب عن بعد ودافعة للارتفاع الإضافي في حجم سوق التطبيب عن بعد.

إدارة الأمراض المزمنة تدفع نمو المراقبة عن بعد

تزايد عبء الأمراض المزمنة والسكان المسنين يغذي الطلب على حلول الإدارة المستمرة والفعالة من حيث التكلفة عن بعد. وفقاً لتقرير رابطة الكليات الطبية الأمريكية[2]Patrick Boyle، "المرضى والأطباء المسنون يدفعون نقص الأطباء في الأمة،" AAMCNews، aamc.org، الأفراد في سن 65 عاماً وأكبر سيشكلون 42% من طلب الأطباء بحلول عام 2034، مما يتطلب ما يصل إلى 407,300 طبيب لتلبية احتياجات الرعاية. يستجيب مقدمو الخدمة بنشر أنظمة مراقبة المرضى عن بعد البيئية، مع 41% من قادة الرعاية الصحية يخططون لزيادة الاستثمار في تقنيات مراقبة المرضى عن بعد، وفقاً لمؤشر فيليبس للصحة المستقبلية 2024. الأجهزة القابلة للارتداء وأجهزة الاستشعار المنزلية تغذي البيانات في الوقت الفعلي في محركات التحليلات التنبؤية، مما يسمح للأطباء بتعديل العلاج قبل أن تتطلب المضاعفات دخول المستشفى. النتائج المبكرة تظهر تقليل متوسط مدة الإقامة للمرضى الذين يعانون من رعاية مزمنة والذين يتلقون إشراف عن بعد، محررة سعة المرضى الداخليين للحالات الحادة. هذه المكاسب التشغيلية تقوي الحجة المالية لمراقبة المرضى عن بعد، مسرعة بذلك مساهمتها في حصة سوق التطبيب عن بعد ومعززة توقعات حجم سوق التطبيب عن بعد.

تحليل تأثير القيود

| القيد | (~) % تأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| تزايد مخاطر خصوصية البيانات والأمن السيبراني مما يرفع تكاليف الامتثال | −1.4 نقطة مئوية | عالمي، حاد في أمريكا الشمالية والاتحاد الأوروبي | قصير المدى |

| فجوات المعرفة الرقمية والبنية التحتية بين المجموعات الريفية والمسنة ومنخفضة الدخل | −1.1 نقطة مئوية | أمريكا الشمالية الريفية، الشرق الأوسط وأفريقيا، آسيا والمحيط الهادئ المختارة | متوسط المدى |

| المشهد التنظيمي والترخيصي العالمي المجزأ | −0.9 نقطة مئوية | الخدمات عبر الحدود، خاصة مسارات الاتحاد الأوروبي إلى آسيا والمحيط الهادئ | متوسط المدى |

| سياسات سداد الصحة عن بعد المتناقضة بشكل مستمر | −1.2 نقطة مئوية | Medicare الأمريكي، مؤمني القطاع الخاص في الأسواق الناشئة | قصير المدى |

| المصدر: Mordor Intelligence | |||

نقاط الضعف في الأمن السيبراني تهدد نمو السوق

تزايد مخاطر خصوصية البيانات والأمن السيبراني تبرز كحاجز كبير لاعتماد التطبيب عن بعد، مآكلة ثقة أصحاب المصلحة ومزيدة تكاليف الامتثال. المؤسسات الصحية شهدت انخفاض بنسبة 77% في أمان سمعة بروتوكول الإنترنت، مما عرضها للبرمجيات الخبيثة وهجمات التصيد، وفقاً لمقال نشره PureDome في يناير 2024. توسع الأجهزة الطبية المتصلة يقدم نقاط ضعف إضافية، مع المراقبين يحثون على تنسيق أفضل بين إدارة الغذاء والدواء الأمريكية ووكالات الأمن السيبراني لمعالجة البرمجيات القديمة، وفقاً لمقال Axios من يناير 2024. مقدمو الخدمة يخصصون الآن أجزاء أكبر من ميزانيات الصحة الرقمية للتشفير وأمان نقطة النهاية، مما يرفع التكلفة الإجمالية للملكية. العيادات الصغيرة غالباً ما تؤجل ترقيات المنصة بسبب هذه النفقات، مبطئة اختراق سوق التطبيب عن بعد في المناطق المحرومة. قادة الصناعة الذين يدمجون بروتوكولات الكشف عن التهديدات المتقدمة يميزون أنفسهم أثناء اختيار البائع، موضحين كيف تتطور براعة الأمان إلى معيار شراء حاسم عبر صناعة التطبيب عن بعد.

الفجوة الرقمية تحد من الوصول العادل

فجوات المعرفة الرقمية والبنية التحتية بين السكان الريفيين والمسنين ومنخفضي الدخل تشكل تحديات جدية لاعتماد التطبيب عن بعد العادل. رغم نمو الصحة عن بعد، 34 مليون أمريكي ما زالوا يفتقرون لخدمة النطاق العريض الكافية، مع أكثر من 22% من سكان الريف بدون الاتصال المطلوب لزيارات الفيديو، وفقاً لنشرة حقائق رابطة المستشفيات الأمريكية[4]رابطة المستشفيات الأمريكية، "نشرة الحقائق: الصحة عن بعد،" رابطة المستشفيات الأمريكية، aha.org، المنشورة في أبريل 2025. تستمر تباينات الاستخدام، مع 30% من مستخدمي التطبيب عن بعد يعتمدون فقط على الخدمات الصوتية، غالباً لأنهم غير مؤمنين أو كبار السن، وفقاً لمقال من Journal of JAMA Network Open من مارس 2024. هذه الفجوات تهدد بإنشاء نظام من مستويين حيث يبقى التطبيب عن بعد المتقدم غير متاح للسكان الضعفاء. الأنظمة الصحية جربت أكشاك مجتمعية وخطط بيانات مدعومة، لكن الاعتماد يبقى غير متساو بسبب عدم الألفة التكنولوجية. واضعو السياسات الذين يستكشفون منح النطاق العريض وبرامج قسائم الأجهزة يعترفون أن الوصول العادل يدعم أهداف الصحة العامة واستدامة حجم سوق التطبيب عن بعد طويلة المدى.

تحليل التجزئة

حسب النوع: الصحة المتنقلة تعطل نماذج التطبيب عن بعد التقليدية

استحوذت المستشفيات عن بعد على 41.3% من حصة سوق التطبيب عن بعد في عام 2024، بينما من المتوقع أن تتوسع الصحة المتنقلة بمعدل نمو سنوي مركب قدره 23.5% حتى عام 2030، متجاوزة المستشفيات والمنازل عن بعد التقليدية. يدمج المستهلكون بشكل متزايد الأجهزة القابلة للارتداء التي تراقب معدل ضربات القلب وأنماط النوم ومستويات الأكسجين في الدم في روتين الصحة اليومية، مولدة تدفقات بيانات مستمرة تثري لوحات المعلومات السريرية. هذا التحول ينقل الرعاية الصحية من التفاعل العرضي إلى إدارة نمط الحياة المستمرة، اتجاه يتردد صداه مع التركيبة السكانية الأصلية رقمياً. مقدمو الخدمة يستفيدون من بيانات الصحة المتنقلة لتطبق صحة السكان، مما يسمح بالوصول المبكر للمجموعات عالية المخاطر. في الأسواق الناشئة، الاستراتيجيات المحمولة أولاً تساعد الأنظمة الصحية على تجاوز قيود البنية التحتية، مظهرة تأثير الصحة المتنقلة الكبير على توسع صناعة التطبيب عن بعد. مع حصول المزيد من الأجهزة على تصريح تنظيمي للاستخدام الطبي، تحسن قابلية التشغيل البيني مع السجلات الصحية الإلكترونية، معززة مساهمة الصحة المتنقلة في حصة سوق التطبيب عن بعد.

ملاحظة: حصص الشرائح لجميع الشرائح الفردية متوفرة عند شراء التقرير

حسب المكون: الطب النفسي عن بعد يقود نمو قطاع الخدمات

تسيطر الخدمات على حوالي 66.2% من حصة سوق التطبيب عن بعد في عام 2024، مع توقع نمو الطب النفسي عن بعد بمعدل نمو سنوي مركب قدره 28.2% حتى عام 2030. طفرة الصحة النفسية وملاءمة التسليم الافتراضي تفسر الزخم، حيث الفحوصات الجسدية أقل مركزية في التقييم النفسي. استحواذ Avel eCare على Amwell Psychiatric Care في يناير 2025 يؤكد اتجاه التوحيد الهادف للتغطية الوطنية. الصحة السلوكية تشكل بالفعل 57% من زيارات المرضى الخارجيين المجراة عبر التطبيب عن بعد، موضحة تفضيل المريض للجلسات الافتراضية. الدافعون يغطون بشكل متزايد الطب النفسي عن بعد بالتكافؤ، مقدمين الاستقرار المالي لمقدمي الخدمة ومشجعين الاستثمار المستمر في المنصة. توسع الطب النفسي عن بعد، لذلك، يقف كمحرك رئيسي لنمو حجم سوق التطبيب عن بعد الإجمالي.

حسب طريقة التسليم: الحلول القائمة على الويب تكتسب زخماً

من المتوقع أن يرتفع حجم سوق التطبيب عن بعد في التسليم القائم على الويب بمعدل نمو سنوي مركب قدره 27.9%، عاكساً تحولاً بعيداً عن برمجيات السحابة المملوكة. البوابات القابلة للوصول عبر المتصفح تلغي صداع التثبيت، مزيدة استبقاء المستخدم لأول مرة ومخفضة تكاليف مكتب المساعدة. مقدمو الخدمة يدمجون أدوات فيديو آمنة مباشرة في بوابات المرضى، منشئين رحلة سلسة من الجدولة إلى التوثيق. المعايير مثل FHIR تبسط تبادل البيانات، مسمحة بقابلية التشغيل البيني الفعالة مع السجلات الصحية الإلكترونية دون وسطاء واسعة. البائعون يعززون سهولة الاستخدام بإضافة فاحصي أعراض AI والترجمة في الوقت الفعلي، موسعين النطاق الديمغرافي ومحسنين نقاط الرضا. تبعاً لذلك، الحلول القائمة على الويب مهيأة لالتقاط حصة سوق التطبيب عن بعد الإضافية خلال أفق التوقعات.

ملاحظة: حصص الشرائح لجميع الشرائح الفردية متوفرة عند شراء التقرير

حسب نموذج النشر: المراقبة عن بعد تحول تقديم الرعاية

من المتوقع أن تتوسع مراقبة المرضى عن بعد بمعدل نمو سنوي مركب قدره 31.4% بين عامي 2025 و2030، رغم احتفاظ الفيديو في الوقت الفعلي بحصة سوق التطبيب عن بعد بنسبة 48.5% في عام 2024. التطورات في أجهزة الاستشعار الحيوية القابلة للارتداء ومعالجة الحافة تسمح بالالتقاط المستمر لبيانات القلب والأوعية الدموية والغدد الصماء والجهاز التنفسي بدقة طبية. دراسة جامعة هونغ كونغ في أكتوبر 2025 أظهرت ترانزستورات كهروكيميائية عضوية تعالج الإشارات داخل الحساس، مقللة زمن الاستجابة واستهلاك الطاقة. التحليلات التنبؤية المدمجة في منصات مراقبة المرضى عن بعد تنبه الأطباء للتغيرات الفسيولوجية الخفيفة، مما يمكن تعديلات العلاج التي تسبق دخول المستشفى. المستشفيات التي تنشر مراقبة المرضى عن بعد تبلغ عن تقليلات في مدة الإقامة لمرضى الأمراض المزمنة، مؤكدة الكفاءات التشغيلية التي تدفع الاستثمار المستمر. مع توسع الدافعين السداد لمجموعات الأجهزة وخدمات المراقبة، مراقبة المرضى عن بعد مقررة لتعزيز دورها الاستراتيجي داخل صناعة التطبيب عن بعد.

حسب المستخدم النهائي: النماذج المباشرة للمستهلك تسرع النمو

من المتوقع أن تنمو خدمات المرضى المباشرة للمستهلك بمعدل نمو سنوي مركب قدره 29.1%، متحدية حصة السوق البالغة 54.2% التي يحتفظ بها مقدمو الرعاية الصحية في عام 2024. جيل الألفية والجيل Z يقدرون الرعاية عند الطلب، مع 74% يفضلون الصحة عن بعد على الزيارات الشخصية، وفقاً لمقال Dialog Health في فبراير 2023. العضويات القائمة على الاشتراك تجمع الرعاية الأولية والصيدلة والتدريب على العافية، مرآة توقعات المستهلك المشكلة بخدمات البث. الشبكات التقليدية لمقدمي الخدمة تواجه بوضع علامة بيضاء على العيادات الافتراضية للحفاظ على ولاء المريض، مظهرة تقارب تنافسي. التسعير الشفاف والجدولة الفورية تمنح منصات المباشر للمستهلك ميزة علامة تجارية، معيدة توزيع حجم المواعيد عبر مقدمي الخدمة المتخصصين. هذا التطور المتمحور حول المستهلك يعيد تشكيل ديناميكيات حصة سوق التطبيب عن بعد لصالح الداخلين الجدد بنمط البيع بالتجزئة الرشيق.

ملاحظة: حصص الشرائح لجميع الشرائح الفردية متوفرة عند شراء التقرير

التحليل الجغرافي

حسب الجغرافيا: أمريكا الشمالية تقود السوق

تقود أمريكا الشمالية حصة سوق التطبيب عن بعد العالمي بنسبة 37.8% في عام 2024، مدعومة ببنية تحتية قوية للنطاق العريض وسياسات سداد مواتية. اعتباراً من أكتوبر 2024، سنت ثلاثة وأربعون ولاية ومقاطعة كولومبيا قوانين تأمين خاص للصحة عن بعد، مع إحدى وأربعين ولاية تتطلب تكافؤ التغطية، وفقاً للمؤتمر الوطني للمجالس التشريعية للولايات. رغم أن مرونات الصحة عن بعد الرئيسية لـ Medicare ممددة فقط حتى مارس 2025، شركات التأمين الخاصة تستمر في ترسيخ المنافع الافتراضية أولاً في العقود. المراكز الطبية الأكاديمية تنشئ ابتكارات الصحة عن بعد في مشاريع تجارية، مضيفة حيوية ريادية. التراخيص المدمجة عبر الولايات توسع توفر الأطباء عبر المناطق، معززة قيادة حجم سوق التطبيب عن بعد لأمريكا الشمالية.

آسيا والمحيط الهادئ هي المنطقة الأسرع نمواً، مع معدل نمو سنوي مركب متوقع قدره 19.6%، مدفوعاً بارتفاع الاستثمار في الرعاية الصحية وانتشار الهواتف الذكية والمبادرات الحكومية الداعمة. برنامج eSanjeevani الهندي يظهر التعاون القابل للتوسع بين القطاعين العام والخاص، يشغل نموذجين - مقدم الخدمة إلى مقدم الخدمة ومريض إلى طبيب - لتوسيع الوصول الريفي، وفقاً لمركز الابتكار الصحي الرقمي العالمي، المنشور في يوليو 2024. رؤوس الأموال الخاصة تتدفق نحو الشركات الناشئة للمستشفى في المنزل وروبوتات الدردشة للتصنيف القائمة على AI، مشيرة لإيمان المستثمر بالرعاية اللامركزية. الدعم متعدد اللغات وبروتوكولات الفيديو منخفضة النطاق الترددي تعالج التنوع الثقافي والبنية التحتية، ضامنة نشر قابل للتوسع عبر جغرافيات متنوعة. الانتشار السريع لخدمات الصحة الرقمية يضع آسيا لكسب حصة سوق التطبيب عن بعد على حساب المناطق الناضجة بطيئة الحركة.

أوروبا تظهر نمواً مستقراً، مدعومة بأنظمة رعاية صحية شاملة وإطار تنظيمي قوي. مبادرة التطبيب عن بعد Nouvelle-Aquitaine الفرنسية، التي جهزت 78% من دور رعاية المسنين بقدرات الصحة عن بعد، تعزز التعاون بين المؤسسات وتظهر نماذج النشر المبتكرة للمنطقة. اللائحة العامة لحماية البيانات تفرض قواعد صارمة للتعامل مع البيانات، مزيدة تكاليف الامتثال لكنها معززة ثقة المريض. المساحة الأوروبية للبيانات الصحية تهدف لمواءمة بروتوكولات قابلية التشغيل البيني عبر الدول الأعضاء، مبسطة الشهادة لبائعي الصحة عن بعد. هذه التوافقات التنظيمية تخلق ظروف قابلة للتنبؤ تجذب الاستثمار وتستقر توسع حجم سوق التطبيب عن بعد في القارة.

ملاحظة: حصص الشرائح لجميع الشرائح الفردية متوفرة عند شراء التقرير

المشهد التنافسي

تظهر صناعة التطبيب عن بعد تركيزاً معتدلاً، مع مقدمي الخدمة الراسخين وشركات الصحة عن بعد المتخصصة وعمالقة التكنولوجيا يتنافسون على حصة سوق التطبيب عن بعد. عمليات الدمج والاستحواذ تركز على النيشات عالية النمو مثل إدارة الرعاية المزمنة والصحة النفسية. استحواذات وشراكات Teladoc Health توضح اتجاه التوحيد الهادف لدمج التشخيص والمراقبة والخدمات المتخصصة في منصات موحدة. شركات التقنية الكبيرة تدخل المساحة، مستفيدة من البنية التحتية السحابية وأنظمة المستهلك البيئية، مرفعة توقعات تجربة المستخدم. الأنظمة الصحية توزن تطور تحليلات البيانات واتساع الشبكة أثناء اختيار المنصة، مشكلة توزيع حصة سوق التطبيب عن بعد المستقبلي.

فرص المساحة البيضاء تبقى في تخصصات الأطفال الفرعية والخدمات المتوافقة لغوياً لمجتمعات المهاجرين وتنفيذ الصيدلة عن بعد للمواد المنضبطة. الشركات الناشئة المركزة تعالج هذه النيشات بواجهات مخصصة ثقافياً وشبكات طبيب متخصصة، غالباً ما تجذب دعم المستثمر للتمييز القابل للدفاع. اللاعبون الراسخون يواجهون بتقسيم مجموعات المنتجات لخدمة تدفقات العمل المتخصصة دون فقدان مزايا الحجم. المنافسة التكرارية الناتجة تسرع دورات الابتكار، مرفعة تدريجياً خط الأداء الأساسي عبر صناعة التطبيب عن بعد ومؤثرة على إعادة تخصيص شرائح حجم سوق التطبيب عن بعد.

الذكاء الاصطناعي والأمن السيبراني يبرزان كمميزات تنافسية محورية. المستشفيات التي تستخدم محركات التصنيف المعززة بـ AI تبلغ عن تحسينات دقة التشخيص فوق 95% وأوقات قبول أقصر، وفقاً لمقال Bask Health في نوفمبر 2025، مبرزة الدور المتنامي لـ AI. المنصات الآمنة تقلل مخاطر الانتهاك والتعرض للتقاضي، متماشية مع لجان المشتريات النافرة من المخاطر. أصحاب العمل متعددي الجنسيات يبحثون عن منصات تلبي قواعد سيادة البيانات عبر الولايات القضائية، دافعة البائعين لتأمين شهادات متعددة. التفاعل بين القدرات التقنية والتوافق التنظيمي وتجربة المستخدم يوطد سمعة العلامة التجارية، ضامناً أن مقدمي الخدمة مع خطوط أنابيب البحث والتطوير القوية يستمرون في التقاط حصة سوق التطبيب عن بعد الكبيرة.

قادة صناعة التطبيب عن بعد

-

Teladoc Health Inc.

-

Koninklijke Philips N.V.

-

Amwell (American Well)

-

Cerner (Oracle Health)

-

MDLive (Evernorth)

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- فبراير 2025: استحوذت Teladoc Health على Catapult Health مقابل 65 مليون دولار أمريكي، هادفة لتعزيز استراتيجية الرعاية المتكاملة. من خلال الاستفادة من الاختبارات التشخيصية المنزلية والدعم السريري لـ Catapult، تسعى Teladoc لرفع النتائج الصحية.

- يناير 2025: أقامت Teladoc Health شراكة مع أمازون، مما يمكن العملاء المؤهلين من التسجيل في برامج القلب والأيض عبر موصل المنافع الصحية لأمازون. هذا التعاون مقرر لتعزيز وصول الرعاية للمرضى الذين يعانون من أمراض مزمنة.

- يناير 2025: صنعت Transcarent العناوين باستحواذها على Accolade بقيمة 621 مليون دولار أمريكي، مهيئة المسرح لمنصة رعاية صحية شاملة. الخطوة مصممة لتضخيم الوصول للرعاية الجيدة، مدعومة بخدمات مدفوعة بـ AI.

- يناير 2025: وسعت Avel eCare نطاقها باستحواذها على Amwell Psychiatric Care. استجابة للطلب المتزايد على رعاية الصحة النفسية، Avel eCare تقدم الآن خدمات الصحة السلوكية عبر 46 ولاية.

- ديسمبر 2024: عززت Avel eCare مجموعة التطبيب عن بعد باستحواذها على Hospital Pharmacy Management، موسعة خدمات الصيدلة عن بعد.

نطاق تقرير سوق التطبيب عن بعد العالمي

الصحة عن بعد هي التسليم عن بعد لخدمات الرعاية الصحية، مثل الاستشارات عبر الاتصالات أو المؤتمرات عن بعد، وتسمح لمختصي الرعاية الصحية بتقييم وتشخيص وعلاج المرضى. وفقاً لنطاق هذا التقرير، يتم تقسيم سوق التطبيب عن بعد حسب النوع (المستشفيات عن بعد، المنازل عن بعد، والصحة المتنقلة)، والمكون (المنتجات والخدمات)، وطريقة التسليم (التسليم داخل المؤسسة والتسليم القائم على السحابة)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا، وأمريكا الجنوبية). تقرير صناعة الصحة عن بعد يغطي أيضاً أحجام السوق المقدرة والاتجاهات لـ 17 دولة مختلفة عبر المناطق الرئيسية، عالمياً. يقدم التقرير القيمة (بملايين الدولارات الأمريكية) للشرائح المذكورة أعلاه.

| المستشفيات عن بعد |

| المنازل عن بعد |

| الصحة المتنقلة |

| المنتجات | الأجهزة |

| البرمجيات | |

| منتجات أخرى | |

| الخدمات | علم الأمراض عن بعد |

| طب القلب عن بعد | |

| الأشعة عن بعد | |

| طب الجلدية عن بعد | |

| الطب النفسي عن بعد | |

| علاج السكتة الدماغية عن بعد | |

| وحدة العناية المركزة عن بعد | |

| خدمات أخرى |

| التسليم داخل المؤسسة |

| التسليم القائم على السحابة |

| التسليم القائم على الويب |

| الوقت الفعلي (المتزامن) |

| التخزين والإرسال (غير المتزامن) |

| مراقبة المرضى عن بعد |

| مقدمو الخدمة (المستشفيات والعيادات) |

| الدافعون |

| المرضى (مباشر للمستهلك) |

| مجموعات أصحاب العمل والوكالات الحكومية |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| أستراليا | |

| بقية آسيا | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية |

| حسب النوع | المستشفيات عن بعد | |

| المنازل عن بعد | ||

| الصحة المتنقلة | ||

| حسب المكون | المنتجات | الأجهزة |

| البرمجيات | ||

| منتجات أخرى | ||

| الخدمات | علم الأمراض عن بعد | |

| طب القلب عن بعد | ||

| الأشعة عن بعد | ||

| طب الجلدية عن بعد | ||

| الطب النفسي عن بعد | ||

| علاج السكتة الدماغية عن بعد | ||

| وحدة العناية المركزة عن بعد | ||

| خدمات أخرى | ||

| حسب طريقة التسليم | التسليم داخل المؤسسة | |

| التسليم القائم على السحابة | ||

| التسليم القائم على الويب | ||

| حسب نموذج النشر | الوقت الفعلي (المتزامن) | |

| التخزين والإرسال (غير المتزامن) | ||

| مراقبة المرضى عن بعد | ||

| حسب المستخدم النهائي | مقدمو الخدمة (المستشفيات والعيادات) | |

| الدافعون | ||

| المرضى (مباشر للمستهلك) | ||

| مجموعات أصحاب العمل والوكالات الحكومية | ||

| الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| بقية آسيا | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ABC

ABC

ABC

ABC

ABC

ABC

ABC

ABC

آخر تحديث للصفحة في: