حجم وحصة سوق أنظمة المراقبة عن بُعد

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 5.81 مليار دولار أمريكي |

| حجم السوق (2030) | 10.74 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 13.24% CAGR |

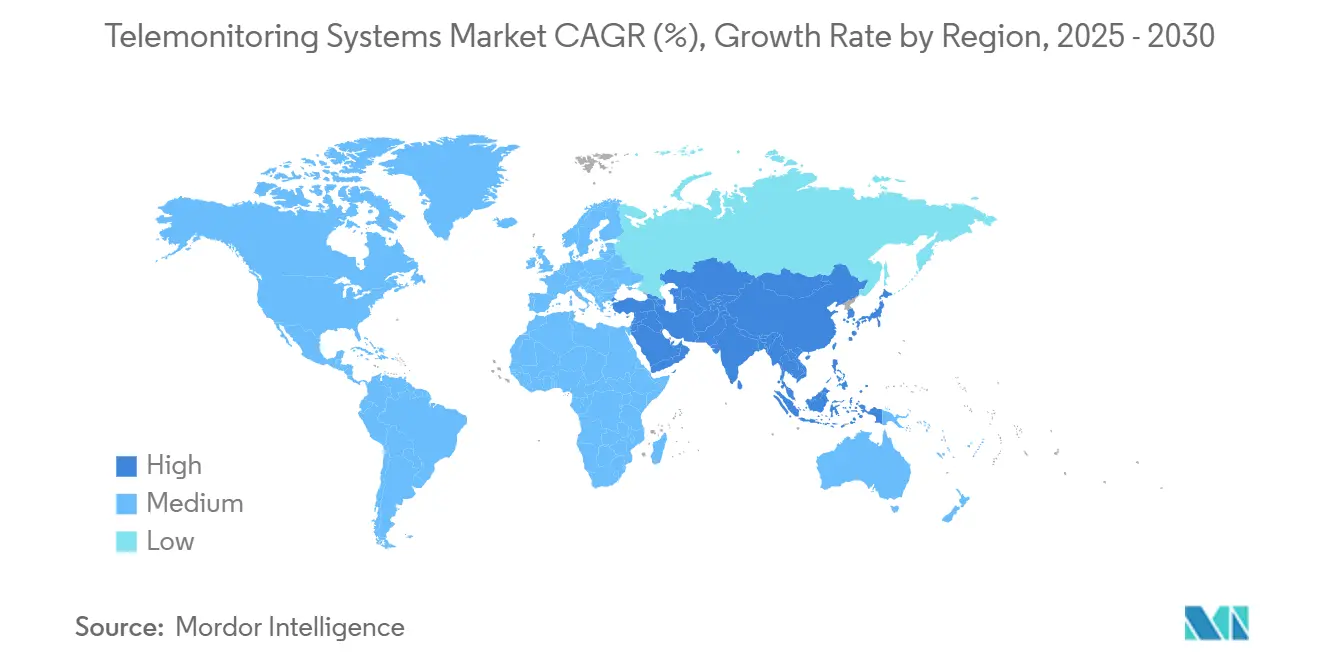

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

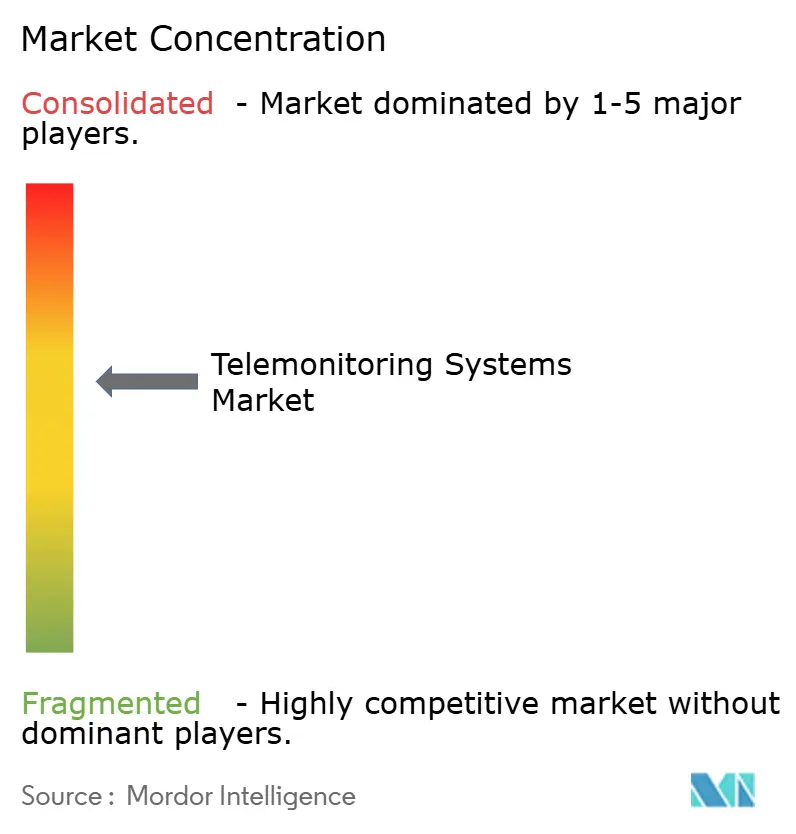

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق أنظمة المراقبة عن بُعد من قبل موردور إنتيليجنس

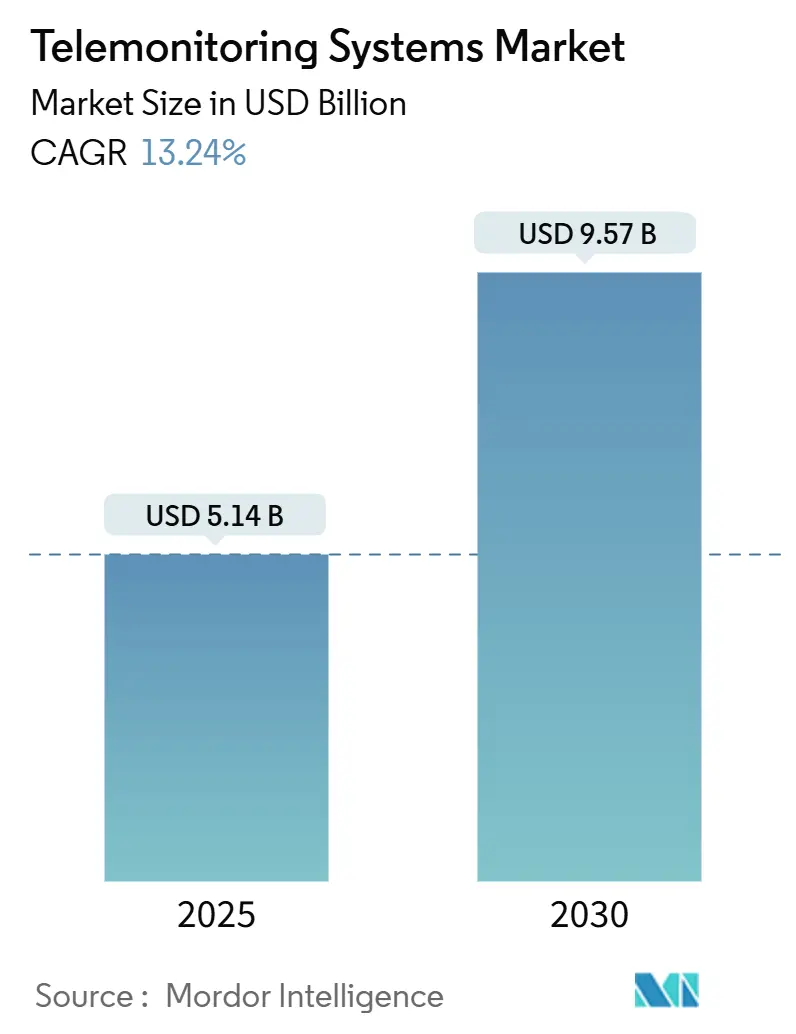

يقف سوق أنظمة المراقبة عن بُعد عند 5.14 مليار دولار أمريكي في 2025 ومن المتوقع أن يصل إلى 9.57 مليار دولار أمريكي بحلول 2030، مما يعكس معدل نمو سنوي مركب قوي قدره 13.24%. يعكس هذا النمو التحول السريع من الرعاية العرضية إلى النماذج المنزلية التنبؤية التي تستخدم الذكاء الاصطناعي (AI) لتحويل التدفقات المستمرة للبيانات إلى توجيهات سريرية في الوقت الفعلي.[1]جوناثان بلوم، "دروس من مبادرة مراكز الرعاية الطبية والخدمات الطبية للرعاية المستشفوية الحادة في المنزل،" مراكز الرعاية الطبية وخدمات الطب، cms.gov التغييرات الأخيرة في التعويضات - وأبرزها توسع مراكز الرعاية الطبية وخدمات الطب (CMS) في مراقبة المرضى عن بُعد (RPM) وإطلاق رموز الفوترة لإدارة الرعاية الأولية المتقدمة - جعلت هذه الأنظمة مستدامة مالياً لمقدمي الخدمة. تكتشف منصات القلب المزودة بالذكاء الاصطناعي الآن الرجفان الأذيني قبل أسابيع من أجهزة المراقبة القديمة، بينما تتجه أجهزة مراقبة الجلوكوز المستمرة (CGMs) من الدرجة الاستهلاكية إلى ما بعد رعاية مرض السكري لتطبيقات الصحة الأيضية الأوسع. تقود أمريكا الشمالية التبني بفضل عمليات الطرح الجذرية للمستشفى في المنزل، بينما تظهر آسيا والمحيط الهادئ كأسرع منطقة نمواً بدعم من البنية التحتية لشبكات الجيل الخامس وسياسات الصحة الرقمية الداعمة.

النقاط الرئيسية للتقرير

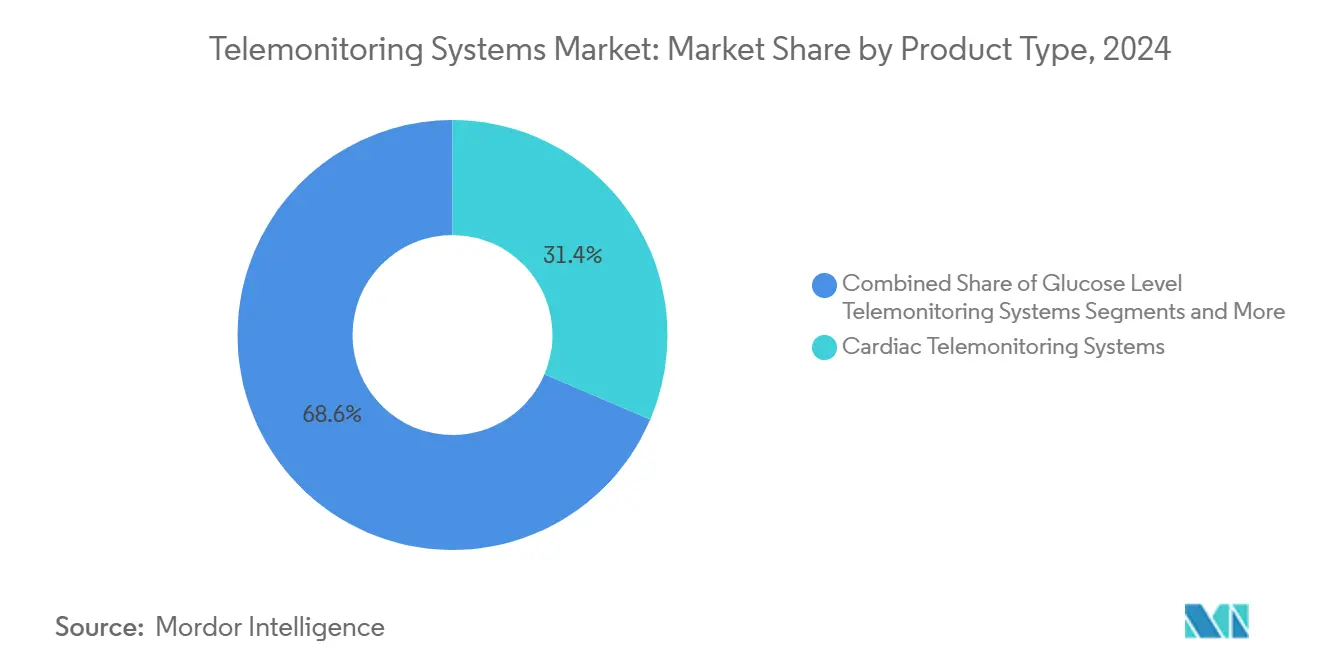

- حسب نوع المنتج، تصدرت الأنظمة القلبية بحصة إيرادات 31.43% في 2024؛ من المتوقع أن تتوسع أنظمة مستوى الجلوكوز بمعدل نمو سنوي مركب 17.55% حتى 2030.

- حسب المكون، شكلت الأجهزة 82.12% من حصة سوق أنظمة المراقبة عن بُعد في 2024، بينما من المتوقع أن تنمو منصات البرمجيات بمعدل نمو سنوي مركب 15.34% بين 2025-2030.

- حسب تقنية الاتصال، احتفظ البلوتوث/منخفض الطاقة بحصة 35.45% في 2024؛ من المتوقع أن تحقق الشبكات الخلوية أسرع معدل نمو سنوي مركب 16.78% حتى 2030.

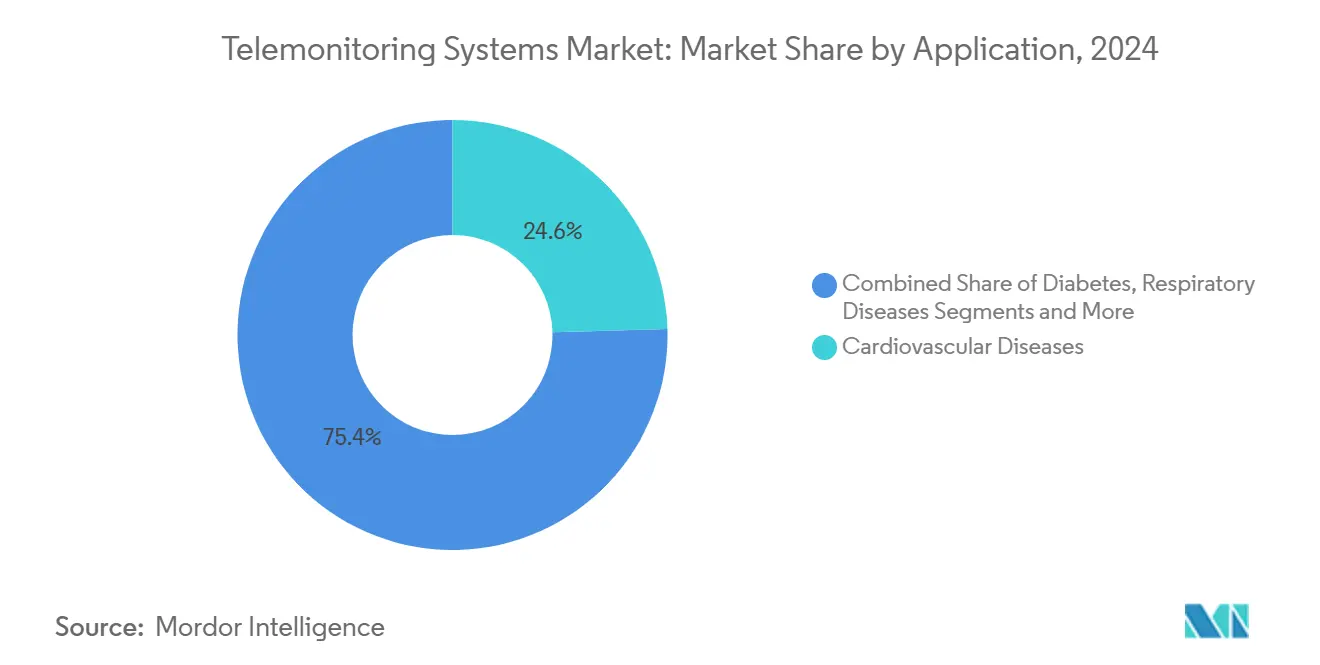

- حسب التطبيق، استحوذت مراقبة القلب والأوعية الدموية على 24.56% من حجم سوق أنظمة المراقبة عن بُعد في 2024، بينما تتقدم إدارة مرض السكري بمعدل نمو سنوي مركب 16.32% إلى 2030.

- حسب إعداد المستخدم النهائي، حافظت المستشفيات والعيادات المتخصصة على حصة 43.21% في 2024، بينما من المقرر أن ترتفع بيئات الرعاية المنزلية بمعدل نمو سنوي مركب 15.88% خلال فترة التوقع.

- جغرافياً، هيمنت أمريكا الشمالية بحصة السوق 39.87% في 2024؛ آسيا والمحيط الهادئ هي أسرع منطقة نمواً، ترتفع بمعدل نمو سنوي مركب 14.76% حتى 2030.

اتجاهات ورؤى سوق أنظمة المراقبة عن بُعد العالمية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تزايد عبء الأمراض المزمنة و الشيخوخة السكانية | + 2.8% | عالمي، مع تركز في أمريكا الشمالية وأوروبا | طويل المدى (≥ 4 سنوات) |

| توسع رموز التعويض لـ RPM والرعاية الصحية عن بُعد | + 3.1% | أمريكا الشمالية أساسي، الاتحاد الأوروبي التبني الثانوي | متوسط المدى (2-4 سنوات) |

| التقدم التقني في الأجهزة القابلة للارتداء و اتصال الجيل الخامس | + 2.4% | آسيا والمحيط الهادئ الأساسي، الانتشار إلى أمريكا الشمالية | متوسط المدى (2-4 سنوات) |

| الضغط لخفض إعادة الدخول و تكاليف المستشفى | + 2.2% | عالمي، مع مكاسب مبكرة في الأنظمة الصحية الأمريكية | قصير المدى (≤ 2 سنة) |

| عمليات الطرح المدفوعة بالقدرة "المستشفى في المنزل" | + 1.9% | أمريكا الشمالية والاتحاد الأوروبي، توسع تجريبي إلى آسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| التحليلات التنبؤية المدعومة بالذكاء الاصطناعي تحول بيانات RPM إلى رؤية قابلة للفوترة | + 2.6% | عالمي، مع مراكز التكنولوجيا الرائدة في التبني | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

تزايد عبء الأمراض المزمنة والشيخوخة السكانية

يدعم الارتفاع غير المسبوق في الأمراض المتعددة والديموغرافية المتشيخة الطلب على المراقبة المستمرة بعيداً عن الجدران السريرية التقليدية. اليابان تُصور التحدي: 29% من مواطنيها فوق 65 عاماً بالفعل، مما يحفز مبادرات الصحة الرقمية على المستوى الوطني التي تضع المراقبة عن بُعد كحل لتوفير القوى العاملة. تأييد الجمعية اليابانية لنينغن دوك لفحص MCG متعدد المعاملات يؤكد ثقة الأطباء في إدارة الأمراض المزمنة الاستباقية والمدعومة بالتكنولوجيا. في الصين الريفية، يشكل التعليم والدخل الرغبة في تبني الطب عن بُعد، مما يشير إلى أن برامج التنفيذ يجب أن تعالج العقبات الاجتماعية والاقتصادية لإطلاق الفوائد الكاملة لصحة السكان.[2]يوسي يين، "العوامل المؤثرة على تبني خدمات الطب عن بُعد بين المرضى في منتصف العمر وكبار السن المصابين بحالات مزمنة في الصين الريفية،" بحوث خدمات الصحة BMC، bmchealthservres.biomedcentral.com المراقبة عن بُعد للرعاية المزمنة، التي تكلف حوالي 10 دولار أمريكي لكل مريض يومياً مقابل 500 دولار أمريكي لسرير المستشفى، تعطي مقدمي الخدمة حافزاً اقتصادياً مقنعاً لتوسيع نطاق البرامج.

توسع رموز التعويض لـ RPM والرعاية الصحية عن بُعد

يسمح جدول رسوم الأطباء لعام 2025 من CMS لمقدمي الخدمة بطبقة مدفوعات إدارة الرعاية الأولية المتقدمة على رموز RPM الحالية، مما يعزز الإيرادات لكل مريض مسجل. التغطية الدائمة للزيارات الصوتية فقط وفوترة المراكز الصحية المؤهلة فيدرالياً المبسطة توسع الوصول في البيئات منخفضة الموارد. ومع ذلك، فقط دزينة من الولايات الأمريكية تعوض المستشفى في المنزل تحت Medicaid، وسياسات الدفع في الاتحاد الأوروبي تتباين بحدة، مع ألمانيا وبلجيكا متقدمتان بكثير على النظراء في تكامل الأجهزة الرقمية.[3]تانغي رينو، "نحو تنسيق تقييم وتعويض الأجهزة الطبية الرقمية في الاتحاد الأوروبي من خلال التعلم المتبادل،" طب رقمي طبيعي، nature.comالأطباء يرحبون برموز RPM المضافة حديثاً من الجمعية الطبية الأمريكية، لكن ما زالوا يواجهون قواعد توثيق معقدة يمكن أن تبطئ التوسع.

التقدم التقني في الأجهزة القابلة للارتداء واتصال الجيل الخامس

الشبكات الطبية المستقلة للجيل الخامس في الصين تُصور نقل البيانات الخالي من التأخير، مما يتيح الإجراءات عن بُعد في الوقت الفعلي مثل أول جراحة استئصال درقية روبوتية بالجيل الخامس في العالم عبر 1200 كم. الروابط الخلوية و NB-IoT تنمو بمعدل نمو سنوي مركب 16.78% لأنها تعمل بشكل موثوق حيث تفشل Wi-Fi، وهي ميزة للمرضى الريفيين أو المتنقلين. أجهزة CGM ذات الحلقة المغلقة - على سبيل المثال Abbott's FreeStyle Libre 2 Plus مقترنة بمضخة الأنسولين من Tandem - تجسد كيف تغذي الأجهزة القابلة للارتداء الجرعات الخوارزمية لمنع أحداث نقص السكر في الدم.

الضغط لخفض إعادة الدخول وتكاليف المستشفى

تواجه الأنظمة الصحية الأمريكية غرامات Medicare مرتبطة بإعادة الدخول التي يمكن تجنبها، مما يدفع التنفيذيين نحو المراقبة عن بُعد التي تشير إلى التدهور مبكراً، وتقلل الأحداث الحادة، وتقلل مدة الإقامة. المتبنون الأوائل يبلغون عن وفورات 1300-1550 دولار أمريكي لكل حلقة مريض من خلال تجنب زيارات الطوارئ والقبول الأقصر. في أوروبا، تجارب الدفع المجمعة تكشف عن مكاسب مماثلة، مما يعزز الانتقال من الحجم إلى التعاقد القائم على النتائج.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| فجوات تكنولوجيا المعلومات والاتصالات والنطاق العريض الريفية | -1.8% | عالمي، مركز في الولايات المتحدة الريفية، المناطق النامية | طويل المدى (≥ 4 سنوات) |

| الأمن السيبراني / انتهاكات الخصوصية | -1.2% | عالمي، مع قلق متزايد في الاتحاد الأوروبي تحت GDPR | متوسط المدى (2-4 سنوات) |

| زيادة حمل سير عمل الطبيب من البيانات الخام لـ RPM | -1.5% | عالمي، حاد بشكل خاص في الأنظمة الصحية قليلة الموظفين | قصير المدى (≤ 2 سنة) |

| التعويض المتقطع خارج الولايات المتحدة و عتبات الأدلة | -1.1% | الأسواق الدولية باستثناء أمريكا الشمالية | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

فجوات تكنولوجيا المعلومات والاتصالات والنطاق العريض الريفية

حوالي 3 ملايين أمريكي يعيشون في "صحاري" النطاق العريض لا يمكنهم نقل بيانات الاستشعار عالية الدقة، مما يحد من وصول المراقبة عن بُعد حيث معدلات الأمراض المزمنة غالباً ما تكون الأعلى. نظام Greene County الصحي في ألاباما، على سبيل المثال، يعمل بسرعات عُشر ما تتطلبه السجلات الصحية الإلكترونية، مما يجبر الممرضات على العودة إلى فحوصات العلامات الحيوية اليدوية. التفاوتات الرقمية تشمل أيضاً ملكية الأجهزة ومحو الأمية؛ فقط 46% من الأسر الريفية تشترك في النطاق العريض الثابت مقابل 67% من النظراء الحضريين.

الأمن السيبراني / انتهاكات الخصوصية

هندسة تدفق البيانات المستمرة توسع سطح التهديد. GDPR تفرض غرامات تصل إلى 4% من الدوران العالمي للانتهاكات، مما يجبر مقدمي الاتحاد الأوروبي على الاستثمار بكثافة في التشفير وأطر الثقة الصفرية. في أمريكا الشمالية، هجمات برامج الفدية على أجهزة IoT المستشفوية تضاعفت منذ 2023، مما أدى إلى توقف يعرض سلامة المرضى للخطر ويقوض الثقة.

تحليل القطاعات

حسب نوع المنتج: الأنظمة القلبية تقود التحقق السريري

احتفظت المنصات القلبية بـ 31.43% من حصة سوق أنظمة المراقبة عن بُعد في 2024، بفضل التعويض الراسخ والأجهزة المعتمدة من FDA مثل Abbott's Assert-IQ، التي تقدم عمر بطارية ستة سنوات وكشف عدم انتظام ضربات القلب المدعوم بالذكاء الاصطناعي. من المتوقع أن تتوسع أجهزة مراقبة الجلوكوز بمعدل نمو سنوي مركب 17.55%، مدفوعة باتجاهات العافية الاستهلاكية وموافقات CGM بدون وصفة طبية. ارتفاع هذا القطاع يوسع سوق أنظمة المراقبة عن بُعد بجذب المستخدمين غير المصابين بالسكري المهتمين باللياقة الأيضية.

نماذج الرعاية الوقائية تحفز أجهزة المراقبة متعددة المعاملات التي تجمع ECG و SpO₂ وضغط الدم في جهاز واحد قابل للارتداء، مما يعكس محور السوق من أدوات المقياس الواحد إلى منصات شمولية. أجهزة COPD وارتفاع ضغط الدم تملأ الاحتياجات المتخصصة لكنها تواجه نمواً أبطأ حتى تؤيد الإرشادات السريرية الأوسع الإدارة عن بُعد.

ملاحظة: حصص القطاعات الفردية متاحة عند شراء التقرير

حسب المكون: منصات البرمجيات تسرّع التكامل

استحوذ الأجهزة على 82.12% من الإيرادات في 2024، لكن البرمجيات تتقدم بمعدل نمو سنوي مركب 15.34%، مما يعكس إدراك الصناعة أن توحيد البيانات والرؤى الخوارزمية تقود القيمة. تكامل viQtor من Philips يجسد النظم البيئية المركزة على البرمجيات التي تبسط لوحات معلومات الأطباء. حجم سوق أنظمة المراقبة عن بُعد لوحدات التحليلات السحابية الأولى من المتوقع أن ينمو بثبات مع نضج نماذج الذكاء الاصطناعي وتعويض دافعي التأمين لمخرجات دعم القرار.

الخدمات - من التنفيذ إلى التدريب - تشكل الغراء الذي يربط الأجهزة والمنصات، مما يضمن تبني المستخدم طويل المدى. CareIntellect من GE HealthCare يستخدم الذكاء الاصطناعي التوليدي لتكثيف سجلات مرضى السرطان، مما يقلل وقت استرجاع البيانات ويؤكد كيف تقلل البرمجيات الحمل المعرفي.

حسب تقنية الاتصال: الشبكات الخلوية تتيح التنقل

احتفظ البلوتوث و BLE بحصة 35.45% في 2024 بسبب اقتصاد الطاقة والاقتران الشامل للهواتف الذكية. الروابط الخلوية، مع ذلك، ستحقق أسرع معدل نمو سنوي مركب 16.78% لأنها تتجاوز الاعتماد على Wi-Fi، مما يعالج الفجوات المسلط عليها الضوء في المناطق المقيدة بالنطاق العريض. حجم سوق أنظمة المراقبة عن بُعد المرتبط بوحدات الخلوية يستفيد أيضاً من تسعير اشتراك البيانات فقط المناسب من قبل مشغلي الهاتف المحمول.

وصول الشبكات الخاصة للجيل الخامس يسمح بعمليات النقل الفوري التي تعتبر حاسمة للتصوير والتدخلات عن بُعد، كما هو موضح بعمليات النشر المستقلة في الصين. الاستراتيجيات الشبكية - التي تجمع Wi-Fi والخلوية و LP-WAN - تكتسب زخماً مع بناء البائعين للتكرار في حلول الرعاية الريفية.

حسب التطبيق/الحالة: إدارة مرض السكري تسرّع النمو

بقيت مراقبة القلب والأوعية الدموية مهيمنة، مستحوذة على 24.56% من حجم سوق أنظمة المراقبة عن بُعد في 2024، مدعومة بأدلة أن تحليلات ECG المستندة للذكاء الاصطناعي تقلل خطر السكتة الدماغية بنسبة 45%. إدارة مرض السكري تتوسع بمعدل نمو سنوي مركب 16.32%، مدفوعة بنظم توصيل الأنسولين الآلية التي تخصص الجرعات.

المراقبة عن بُعد للرعاية التنفسية تكتسب زخماً من خلال قياس التنفس المدعوم بالذكاء الاصطناعي وأجهزة استشعار الالتزام بالاستنشاق، بينما تتكامل منصات ارتفاع ضغط الدم مع أصفاد ضغط الدم للساعات الذكية، مما يحول إدارة المريض الذاتية. الوعي المتزايد بأمراض الكلى المزمنة، النجاة من الأورام، والمراقبة بعد الجراحة سيفتح المجالات المجاورة للبائعين الساعين لتنويع الإيرادات.

ملاحظة: حصص القطاعات الفردية متاحة عند شراء التقرير

حسب إعداد المستخدم النهائي: الرعاية المنزلية تحول تقديم الرعاية الصحية

احتفظت المستشفيات والعيادات المتخصصة بـ 43.21% من حصة سوق أنظمة المراقبة عن بُعد في 2024 بدمج RPM في البروتوكولات الراسخة والسجلات الإلكترونية. ومع ذلك، إعدادات الرعاية المنزلية تحقق معدل نمو سنوي مركب 15.88%، مما يعكس تفضيل المريض للراحة ونتائج توفير التكلفة لإعفاء الرعاية المستشفوية الحادة في المنزل من CMS. تحالفات صناعة أنظمة المراقبة عن بُعد مع وكالات الصحة المنزلية تتسارع مع مكافأة العقود القائمة على القيمة لتجنب إعادة الدخول.

مرافق الرعاية طويلة المدى تتبنى الأجهزة القابلة للارتداء لكشف السقوط والأسرة الذكية لتوسيع قدرة الموظفين، بينما تستخدم مراكز الجراحة الخارجية حزم RPM قصيرة المدى لمنع المضاعفات بعد الخروج. برنامج Toronto Grace يوضح القابلية للتوسع، مشرفاً على 16000 عميل مع طموحات للوصول إلى 30000، مما يثبت أن المراقبة عن بُعد قابلة للتطبيق على نطاق المقاطعة.

التحليل الجغرافي

سيطرت أمريكا الشمالية على 39.87% من حصة سوق أنظمة المراقبة عن بُعد في 2024 بدعم من قيادة التعويض وشبكات مقدمي الخدمة الناضجة. بيانات CMS تظهر 31000 مريض عولجوا عبر المستشفى في المنزل منذ 2020 مع انخفاض الوفيات والإنفاق، مما يعزز ثقة دافعي التأمين في الرعاية عن بُعد. سعة Mass General Brigham البالغة 70 سريراً تدل على كيف تستفيد الأنظمة الكبيرة من المراقبة عن بُعد لتحرير أسرة المرضى الداخليين لحالات الحدة الأعلى. الصفقات المؤسسية بين Philips والأنظمة الصحية الرائدة تترجم إلى عمليات طرح على مستوى البلاد للوحات معلومات مدعومة بالذكاء الاصطناعي.

آسيا والمحيط الهادئ هي أسرع إقليم نمواً بمعدل نمو سنوي مركب 14.76% إلى 2030، مدعومة بسياسات الصحة الرقمية الاستباقية. توسع السوق في اليابان بنسبة 7.29% يؤكد كيف يحفز الضغط الديموغرافي امتصاص التكنولوجيا، بينما الشبكات الخاصة للجيل الخامس في الصين تخلق جاهزية البنية التحتية للمراقبة الدائمة التشغيل. التحليل الببليومتري يكشف أن الصين قفزت من المرتبة 10 إلى 6 في منشورات الطب عن بُعد بعد الوباء، مما يعكس إنفاق الابتكار المضخم.

أوروبا تحقق نمواً ثابتاً مرتكزاً على خطة عمل منظمة الصحة العالمية الإقليمية للصحة الرقمية، مع برامج الأشعة عن بُعد المدعومة بالذكاء الاصطناعي في النرويج التي تضع معايير لمشاركة البيانات عبر الحدود. ومع ذلك، تفتيت التعويض يبطئ سرعة النشر. مساحة البيانات الصحية الأوروبية القادمة ولوائح HTA تهدف إلى تنسيق معايير التقييم، مما قد يقلل جداول الإطلاق الزمنية.

في أماكن أخرى، الشرق الأوسط وأفريقيا وأمريكا الجنوبية تبقى ناشئة لكن واعدة. البرامج التجريبية في الإمارات العربية المتحدة والبرازيل تدل على الجدوى بمجرد تقدم الحمايات التنظيمية وبناء النطاق العريض.

المشهد التنافسي

سوق أنظمة المراقبة عن بُعد يظهر تركزاً معتدلاً. Philips تزاوج تراث التصوير العميق مع الاستحواذات مثل smartQare لتقدم نظماً بيئية شاملة. محفظة Abbott تمتد عبر أجهزة مراقبة القلب و CGMs، مما يتيح البيع المتقاطع وتجميع البيانات الذي يقوي أداء الخوارزميات. Boston Scientific تتميز بـ HeartLogic وأجهزة الزرع المدعومة بالبلوتوث التي تغذي التحليلات السحابية.

لاعبو المنصات مثل Teladoc Health يسعون للنمو غير العضوي، مستحوذين على Catapult Health و UpLift لتوسيع برامج الحالات المزمنة. GE HealthCare تستثمر في مختبرات الذكاء الاصطناعي و RPM المرتكز على الأورام، مما يشير إلى تحول من مبيعات الطرائق إلى التحليلات بالاشتراك. الشركات الناشئة المتخصصة تركز على برمجيات سير العمل والاتصال الريفي، تهدف إلى ترخيص التكنولوجيا للعمالقة.

النجاح التنافسي الآن يعتمد على الحكمة التنظيمية، والانخراط مع دافعي التأمين، والتميز في علوم البيانات أكثر من الابتكار في الأجهزة وحده. البائعون مع الخوارزميات المتحققة سريرياً، ومحافظ الأجهزة الواسعة، وواجهات برمجة التطبيقات للتكامل سيحتفظون بقوة التسعير.

قادة صناعة أنظمة المراقبة عن بُعد

-

مختبرات أبوت

-

شركة كونينكليكه فيليبس

-

جي إي هيلثكير

-

شركة مدترونيكس

-

شركة بوسطن ساينتيفيك

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- فبراير 2025: أطلقت Philips و Mass General Brigham تعاوناً لدمج رؤى الذكاء الاصطناعي المباشرة في مراقبة القلب المستمرة.

- فبراير 2025: استحوذت Teladoc Health على Catapult Health مقابل 65 مليون دولار أمريكي لتوسيع الاختبارات في المنزل وتسجيل الرعاية المزمنة.

- يناير 2025: شاركت Teladoc Health مع Amazon Health لتوسيع برامج القلب والأيض لأكثر من مليون عضو.

نطاق تقرير سوق أنظمة المراقبة عن بُعد العالمي

المراقبة عن بُعد لها أساليب مختلفة من العمليات، مثل الوضع في الوقت الفعلي، حيث تكون بيانات المريض متاحة على الخادم، ووضع التخزين والتقديم يتضمن الوصول إلى البيانات في وقت لاحق. منتج السوق يتضمن نظام المراقبة عن بُعد لداء الانسداد الرئوي المزمن، ونظام المراقبة عن بُعد لمستوى الجلوكوز، ونظام المراقبة عن بُعد للقلب، وغيرها.

| أنظمة المراقبة عن بُعد لداء الانسداد الرئوي المزمن |

| أنظمة المراقبة عن بُعد لمستوى الجلوكوز |

| أنظمة المراقبة عن بُعد للقلب |

| أنظمة المراقبة عن بُعد لضغط الدم |

| الأنظمة متعددة المعاملات/الأخرى |

| الأجهزة |

| منصات البرمجيات |

| الخدمات |

| البلوتوث / منخفض الطاقة |

| الخلوية / NB-IoT |

| الواي فاي / WLAN |

| السلكية |

| أمراض القلب والأوعية الدموية |

| مرض السكري |

| أمراض الجهاز التنفسي (مثل داء الانسداد الرئوي المزمن، الربو) |

| الحالات المزمنة والحادة الأخرى |

| المستشفيات والعيادات المتخصصة |

| إعدادات الرعاية المنزلية |

| مرافق الرعاية طويلة المدى |

| مراكز الجراحة الخارجية والمرضى الخارجيين |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| كوريا الجنوبية | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية |

| حسب نوع المنتج | أنظمة المراقبة عن بُعد لداء الانسداد الرئوي المزمن | |

| أنظمة المراقبة عن بُعد لمستوى الجلوكوز | ||

| أنظمة المراقبة عن بُعد للقلب | ||

| أنظمة المراقبة عن بُعد لضغط الدم | ||

| الأنظمة متعددة المعاملات/الأخرى | ||

| حسب المكون | الأجهزة | |

| منصات البرمجيات | ||

| الخدمات | ||

| حسب تقنية الاتصال | البلوتوث / منخفض الطاقة | |

| الخلوية / NB-IoT | ||

| الواي فاي / WLAN | ||

| السلكية | ||

| حسب التطبيق / الحالة | أمراض القلب والأوعية الدموية | |

| مرض السكري | ||

| أمراض الجهاز التنفسي (مثل داء الانسداد الرئوي المزمن، الربو) | ||

| الحالات المزمنة والحادة الأخرى | ||

| حسب إعداد المستخدم النهائي | المستشفيات والعيادات المتخصصة | |

| إعدادات الرعاية المنزلية | ||

| مرافق الرعاية طويلة المدى | ||

| مراكز الجراحة الخارجية والمرضى الخارجيين | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

الأسئلة الرئيسية المُجاب عنها في التقرير

1. ما هي القيمة المتوقعة لسوق أنظمة المراقبة عن بُعد بحلول 2030؟

من المتوقع أن يصل السوق إلى 9.57 مليار دولار أمريكي بحلول 2030، نامياً بمعدل نمو سنوي مركب 13.24%.

2. أي قطاع منتج يقود حالياً سوق أنظمة المراقبة عن بُعد؟

أنظمة المراقبة عن بُعد للقلب تقود بحصة إيرادات 31.43% في 2024.

3. لماذا تعتبر منصات البرمجيات أسرع مكون نمواً؟

مقدمو الخدمة يحتاجون إلى التحليلات المتكاملة ودعم القرار بالذكاء الاصطناعي، مما يدفع البرمجيات إلى معدل نمو سنوي مركب 15.34%.

4. كيف يؤثر التعويض على نمو السوق؟

رموز RPM الموسعة من CMS وإدارة الرعاية الأولية المتقدمة تخلق مسارات دفع متعددة، مما يسرع التبني الأمريكي.

5. أي منطقة جغرافية تتوسع بأسرع ما يمكن؟

من المتوقع أن تنمو آسيا والمحيط الهادئ بمعدل نمو سنوي مركب 14.76%، مدعومة بعمليات طرح الجيل الخامس وسياسات الصحة الرقمية الداعمة.

آخر تحديث للصفحة في: