حجم وحصة السوق العالمي للستائر الجراحية والأثواب الجراحية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

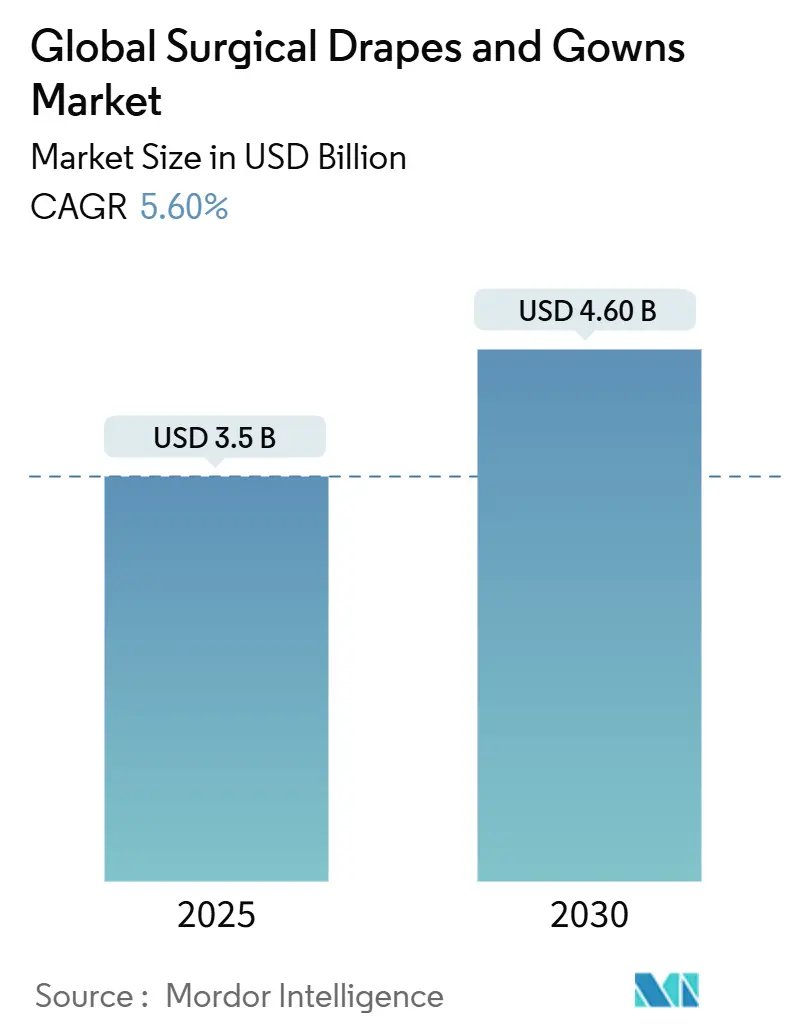

| حجم السوق (2025) | 3.5 مليار دولار أمريكي |

| حجم السوق (2030) | 4.60 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 5.60% CAGR |

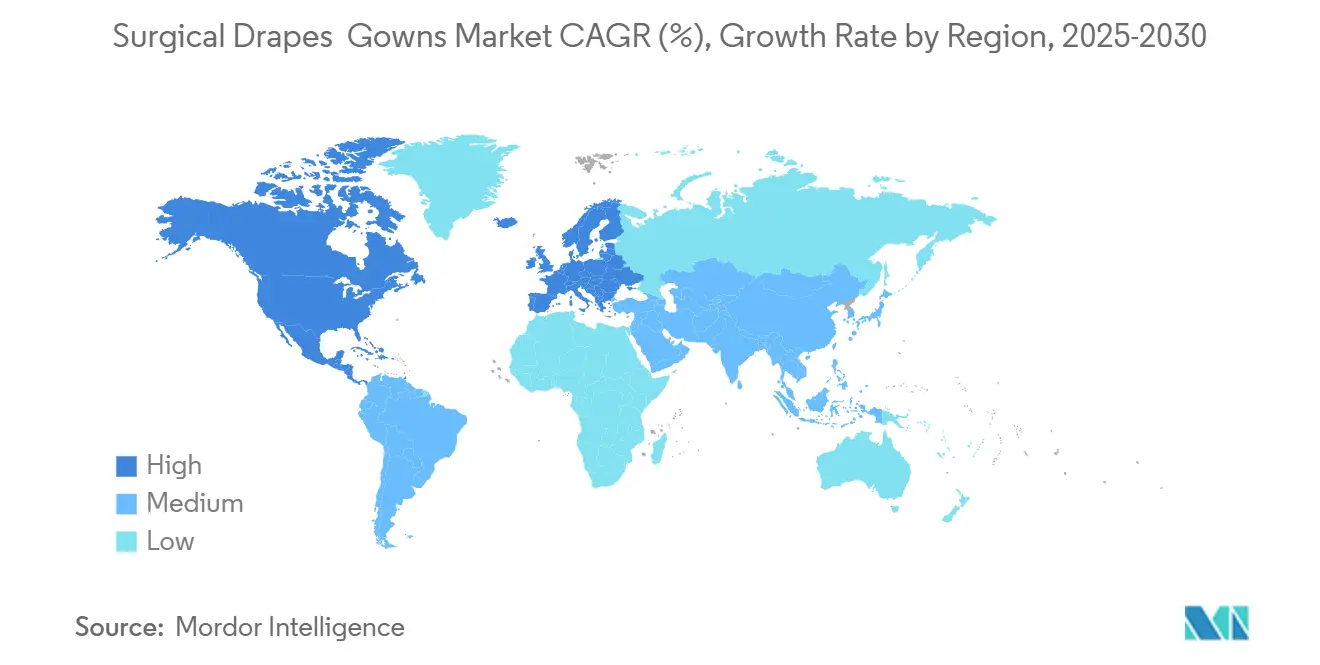

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

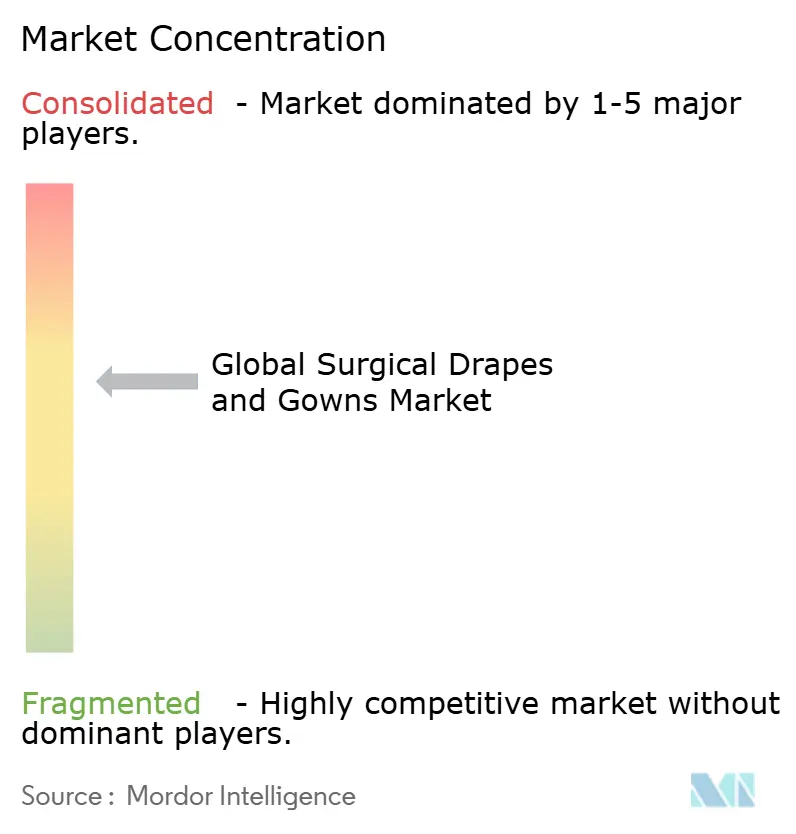

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل السوق العالمي للستائر الجراحية والأثواب الجراحية من قبل Mordor Intelligence

يقدر حجم سوق الستائر الجراحية والأثواب الجراحية بـ 3.50 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 4.60 مليار دولار أمريكي بحلول عام 2030، متقدماً بمعدل نمو سنوي مركب قدره 5.60% طوال فترة التوقع. يدعم هذا النمو أحجام الحالات الجراحية التي تعافت إلى ما يتجاوز مستويات ما قبل الجائحة، إلى جانب الاختراق المتسارع لفئات الحماية العالية في كل من الأنظمة الصحية المتقدمة والناشئة. لا تزال المنتجات القابلة للتصرف تهيمن على الإيرادات، لكن فجوة الأداء مع المنتجات القابلة لإعادة الاستخدام المتقدمة تتضيق، مما يدخل مقاييس تكلفة دورة الحياة في محادثات الشراء اليومية. الاستنتاج الجديد المستنبط من الحقائق المعروضة هو أن الأنظمة الصحية بدأت في كتابة وثائق العطاءات التي تقيم الخصائص البيئية بنفس وزن سعر الاقتناء، وهو تحول يرفع الاستدامة بشكل فعال من "مرغوب فيها" إلى "إلزامية". السوق العالمي للستائر الجراحية والأثواب الجراحية يعكس الآن هدفاً مزدوجاً: الحفاظ على أمان غرف العمليات ودعم المستشفيات في الوصول إلى أهدافها الصفرية الصافية، وهو أمر كان غائباً إلى حد كبير في عمليات المناقصات السابقة.

النقاط الرئيسية المستخلصة من التقرير

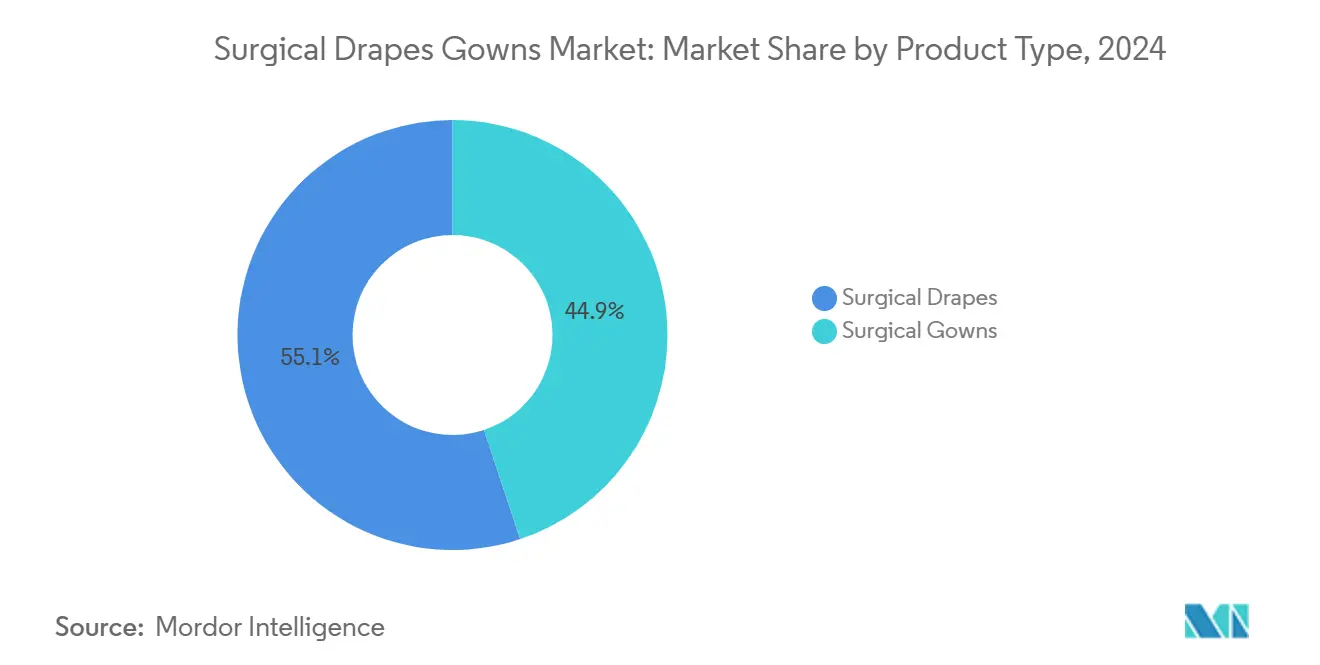

- حسب نوع المنتج، احتلت الستائر الجراحية أكبر حصة سوقية بنسبة 55.1% في عام 2024، بينما تمثل الأثواب الجراحية الشريحة الأسرع نمواً بمعدل نمو سنوي مركب قدره 7.9% متوقع حتى عام 2030.

- حسب المواد، هيمنت الأقمشة غير المنسوجة على 82.4% من الإيرادات في عام 2024؛ من المتوقع أن ترتفع البوليمرات الحيوية والقابلة للتدوير بأسرع وتيرة بمعدل نمو سنوي مركب قدره 11.4% حتى عام 2030.

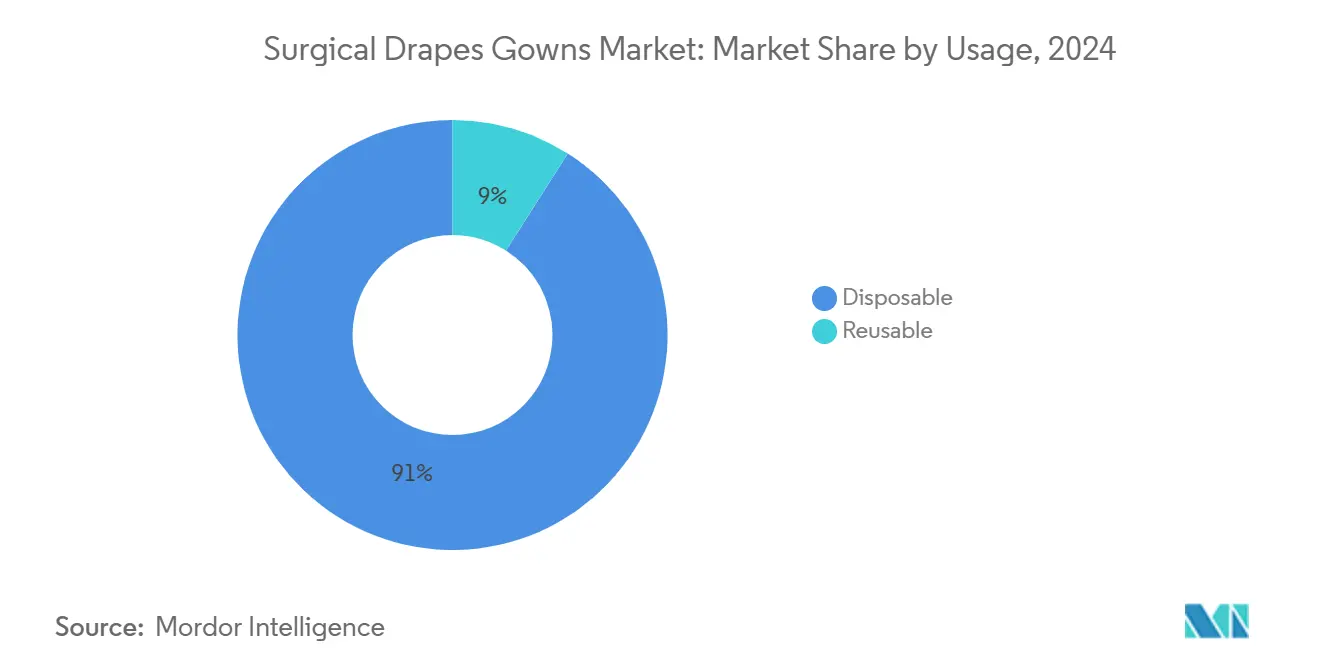

- حسب الاستخدام، هيمنت العروض القابلة للتصرف بحصة 91.0% في عام 2024، بينما المنتجات القابلة لإعادة الاستخدام مهيأة لأعلى توسع، متقدمة بمعدل نمو سنوي مركب قدره 8.6% حتى عام 2030.

- حسب مستوى الحماية، تصدرت منتجات مستوى AAMI 3 بنسبة 40.3% من السوق في عام 2024، بينما من المتوقع أن يسجل مستوى AAMI 4 أقوى نمو بمعدل نمو سنوي مركب قدره 9.8% حتى عام 2030.

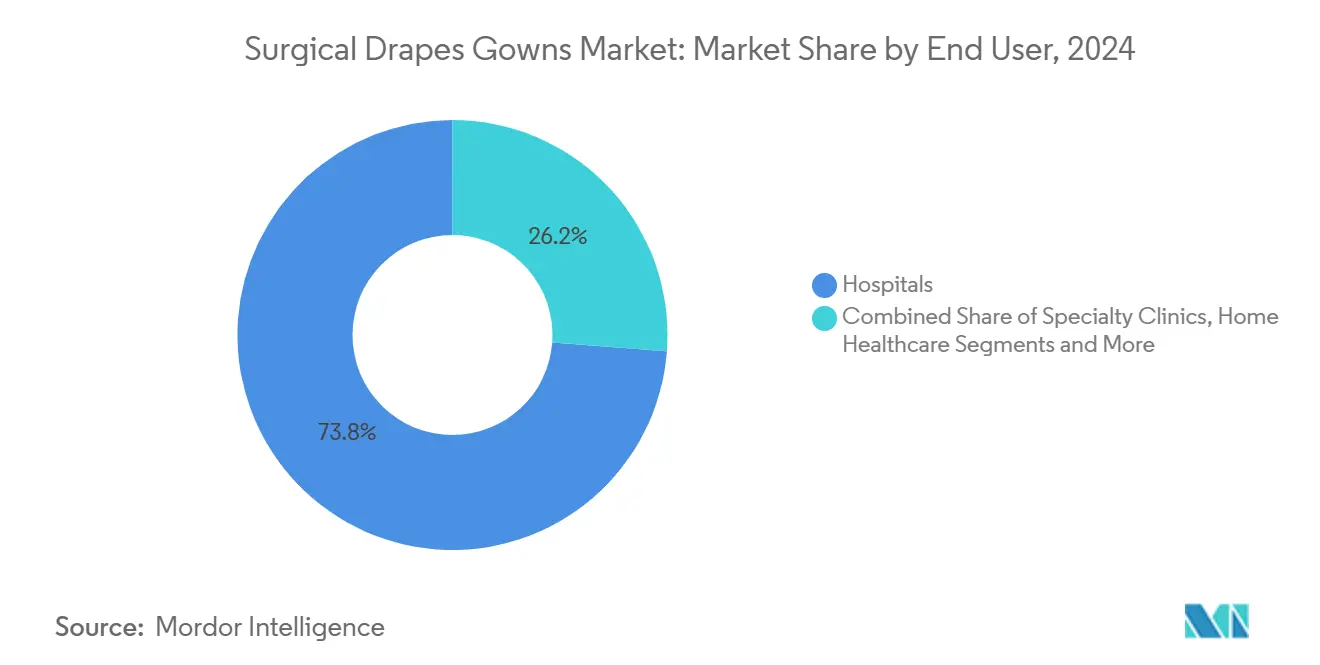

- حسب المستخدم النهائي، شكلت المستشفيات 73.8% من المبيعات في عام 2024؛ من المتوقع أن تسجل مراكز الجراحة المتنقلة أشد ارتفاع، نامية بمعدل نمو سنوي مركب قدره 8.9% حتى عام 2030.

- حسب الجغرافيا، هيمنت أمريكا الشمالية بحصة 36.7% في عام 2024، إلا أنه من المتوقع أن تتوسع منطقة آسيا والمحيط الهادئ بأسرع وتيرة، مسجلة معدل نمو سنوي مركب قدره 9.3% خلال نفس الفترة.

اتجاهات ورؤى السوق العالمي للستائر الجراحية والأثواب الجراحية

تحليل تأثير المحركات

| المحرك | (~) تأثير % على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| تصاعد عقوبات عدوى المستشفيات المكتسبة عالمياً مما يدفع المستشفيات نحو عمليات تدقيق روتينية لتعقيم الأسطح | +1.0 | أمريكا الشمالية والاتحاد الأوروبي | قصير المدى (≤ 2 سنوات) |

| توسع البنية التحتية للرعاية الصحية يغذي المشتريات المؤسسية | +0.9 | جوهر منطقة آسيا والمحيط الهادئ، انتشار إلى الشرق الأوسط وأفريقيا | متوسط المدى (~ 3-4 سنوات) |

| حساسية النظافة لدى المستهلكين بعد كوفيد تستمر في الطلب المنزلي وفي أماكن العمل | +0.7 | عالمي | قصير المدى (≤ 2 سنوات) |

| تحول البحث والتطوير نحو تركيبات قليلة البقايا وسريعة القتل تعزز دورات استبدال المنتجات | +0.6 | عالمي؛ مكاسب مبكرة في أمريكا الشمالية والاتحاد الأوروبي | متوسط المدى (~ 3-4 سنوات) |

| امتثال HACCP وFSMA الإلزامي يرفع ميزانيات التعقيم في مصانع الأغذية في أمريكا الشمالية والاتحاد الأوروبي | +0.5 | أمريكا الشمالية والاتحاد الأوروبي | متوسط المدى (~ 3-4 سنوات) |

| التحضر المتسارع في الأسواق الناشئة يقود نمو التنظيف التعاقدي | ~ +0.4 | جوهر منطقة آسيا والمحيط الهادئ ومدن الدرجة الأولى في أمريكا اللاتينية | طويل المدى (≥ 5 سنوات) |

| المصدر: Mordor Intelligence | |||

الديموغرافيا المتقدمة في السن تسرّع أحجام الإجراءات إلى ما يتجاوز مستويات ما قبل الجائحة

مجموعة عالمية متنامية من فئة 65+ تترجم مباشرة إلى إنتاجية جراحية أعلى، مع تأكيد الهيئات الجراحية المعتمدة أن المرضى المسنين يشكلون الآن نسبة كبيرة بشكل ملحوظ من الإجراءات[1]الكلية الأمريكية للجراحين، "الرعاية الجراحية للبالغين الأكبر سناً،" النشرة. التداعي في السوق هو ارتفاع مستدام للستائر التي توفر مناطق حرجة معززة قادرة على التعامل مع التعرض المطول للسوائل الجسدية الشائعة في جراحة العظام وجراحة القلب والأوعية الدموية. ملاحظة تنبع من البيانات الديموغرافية هي أن فسيولوجيا الشيخوخة غالباً ما تطيل أوقات العمليات، مما يضغط على معاملات المقاومة الشدية ومقاومة النفاذ للستائر أكثر من ذي قبل، مما يدفع المستشفيات إلى تحديد أقمشة حاجزة متقدمة.

مبادرات التغطية الصحية الشاملة تقود توسع المستشفيات العامة

البرامج الوطنية في منطقة آسيا والمحيط الهادئ وأجزاء من أمريكا اللاتينية تستمر في الكشف عن مجموعات من أجنحة العمليات المشيدة حديثاً. هذه الإضافات تتحول فوراً إلى أوامر شراء للستائر والأثواب القياسية من مستوى AAMI 2-3 التي يمكن الحصول عليها بشكل موثوق بكميات كبيرة. الاستنتاج العملي هو أن العديد من المشترين لأول مرة يفضلون اتفاقية إطار عمل مع بائع واحد لتقليل التعقيد اللوجستي، وهي ديناميكية تكافئ الموردين الراغبين في إنشاء مصانع تعقيم وتشطيب محلية قريبة من المستخدمين النهائيين، مما يقلل أوقات التسليم ورسوم الاستيراد.

بروتوكولات مكافحة العدوى بعد كوفيد ترفع متطلبات أداء الحاجز

الإرشادات الأكثر صرامة من منظمات مثل مراكز مكافحة الأمراض والوقاية منها[2]نيمالي ستون، "تحديث مراكز مكافحة الأمراض والوقاية منها حول مسودة الجزء الأول لتحديث دليل احتياطات العزل: منع انتقال العوامل المعدية في إعدادات الرعاية الصحية،" مدونة الرعاية الصحية الآمنة، www.cdc.gov قد رسمت معايير حاجز مرتفعة في البيئات الجراحية. امتصاص ملابس مستوى AAMI 3 و4 يمثل الآن أكثر من نصف قيمة السوق، وهو تحول لا لبس فيه نحو فئات الحماية المتميزة. الاستنتاج المصاحب هو أن المستوى 3 قد يصبح قريباً الخط الأساسي في المستشفيات الثلاثية، مما يدفع الموردين للابتكار أكثر في الراحة وقابلية التنفس بحيث لا تترجم الحماية الأعلى إلى عبء حراري لطاقم الجراحة.

ابتكارات المواد الحيوية تعالج مخاوف الاستدامة

علم البوليمرات تطور إلى النقطة التي يمكن فيها للألياف المستمدة حيوياً أن تطابق مقاومة السوائل للمواد التركيبية التقليدية مع خفض الكربون المجسد بشكل كبير. التجارب التجريبية في مناطق متعددة تظهر أن التحول إلى الستائر الحيوية يتطلب تغييراً أدنى في سير العمل، مما يجعل التبني أسهل للمرافق من التحول بالكامل إلى المنتجات القابلة لإعادة الاستخدام. استنتاج ملحوظ هو أنه بمجرد اقتراب التكافؤ في الأسعار ضمن نطاق ضيق، قد تسرّع المستشفيات التي تسعى لالتزامات الانبعاثات العامة الخيارات الحيوية، مما يهيئ موجة حجم جديدة للموردين الذين يركزون على المواد الخام المتجددة.

تحليل تأثير القيود

| القيد | (~) تأثير % على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| مخاوف تلف الأسطح على المعدات الطبية الحساسة مما يحد من استخدام الكلور والألدهيد | −0.6 | المستشفيات الثلاثية في أمريكا الشمالية والاتحاد الأوروبي | قصير المدى (≤ 2 سنوات) |

| ظهور تقنيات الأشعة فوق البنفسجية-C والإلكتروستاتيكية التي توفر بدائل خالية من المواد الكيميائية | −0.5 | عالمي؛ أسرع امتصاص في أمريكا الشمالية والاتحاد الأوروبي | متوسط المدى (~ 3-4 سنوات) |

| تشديد لوائح الكيماويات الخضراء في الاتحاد الأوروبي وكاليفورنيا يحد من التركيبات عالية المركبات العضوية المتطايرة | −0.4 | الاتحاد الأوروبي والساحل الغربي الأمريكي | قصير المدى (≤ 2 سنوات) |

| تقلبات أسعار الكحول ومواد الكلور-القلوي الخام تضغط هوامش المصنعين | −0.3 | عالمي؛ أعلى حساسية في آسيا والمحيط الهادئ وأمريكا اللاتينية | طويل المدى (≥ 5 سنوات |

| المصدر: Mordor Intelligence | |||

التأثير البيئي يكثف تدقيق المنتجات أحادية الاستخدام

الأنظمة الصحية الخاضعة لتقارير الكربون الإلزامية من النطاق 3 بدأت في حساب عواقب غازات الدفيئة للعبوات القابلة للتصرف. عمليات التدقيق الداخلية تشير إلى أن منتجات الحاجز أحادية الاستخدام تشكل حصة ذات معنى من مخرجات الكربون في غرفة العمليات، وهي رؤية تطفو الآن في المداولات التي تعقدها لجان تحليل القيمة. الاستنتاج المنطقي هو أن العطاءات المستقبلية قد تتطلب إفصاحات الانبعاثات على مستوى وحدة حفظ المخزون، مما يحول المشتريات من مفاوضات أسعار الوحدة إلى مقارنات التأثير الكامل لدورة الحياة التي تفضل الحلول الهجينة أو القابلة للتدوير.

التنسيق التنظيمي يخلق تحديات امتثال عالمية

مواءمة إدارة الغذاء والدواء الأمريكية مع ISO 13485:2016، والتي تدخل حيز التنفيذ في فبراير 2026، والتنقيح المتزامن لتصنيفات ANSI/AAMI PB70 قد شددت التزامات التوثيق واختبار الأداء. المصنعون المعتمدون بالفعل تحت كلا المخططين يتوقعون تسجيلات عبر حدودية أكثر سلاسة، بينما المحولات الأصغر قد تخرج من فئات الحماية العالية بسبب التكلفة. هذا يشير إلى تركز وشيك لحصة السوق العالمي للستائر الجراحية والأثواب الجراحية بين الشركات القادرة على نشر نفقات الامتثال على أحجام مبيعات أعلى.

تحليل الشرائح

حسب نوع المنتج: الستائر الجراحية تحتل حصة السوق الرئيسية

ستمثل الستائر الجراحية 55.1% من حجم السوق العالمي للستائر الجراحية والأثواب الجراحية في عام 2024، مما يؤكد دورها كحماية الحقل المعقم الأساسية. الأثواب، مع ذلك، تتوسع بشكل أسرع بمعدل نمو سنوي مركب قدره 7.9% حيث يركز الأطباء بشكل متساوٍ على حماية الطاقم والمرضى، مما يسبب في استحواذ الثياب من المستوى 3-4 على مساحة رف متزايدة. استنتاج واضح هو أن مصنعي الأثواب الذين يقدمون واجهات أكمام-قفازات متكاملة قد يطالبون بتسعير متميز لأنهم يحدون من الفجوات حيث يحدث دخول السوائل عادة.

ضمن الستائر، تحتل المتغيرات العظمية أكبر شريحة إيرادات، بينما الستائر القلبية الوعائية تتقدم بأسرع وتيرة بمعدل نمو سنوي مركب قدره 8.2% بسبب حالات القلب المعقدة التي تتطلب فتحات مخصصة. البيانات تشير إلى فرصة لأنماط ستائر قائمة على وحدات يمكن تعديلها بسرعة وفقاً لطول الإجراء، مما يعطي المرافق مرونة لإدارة المخزون دون حمل وحدات حفظ مخزون مفرطة - فارق تشغيلي مقرر أن يعيد تشكيل نماذج المخزون في صناعة الستائر الجراحية والأثواب الجراحية العالمية.

ملاحظة: حصص الشرائح لجميع الشرائح الفردية متاحة عند شراء التقرير

حسب المواد: أقمشة البولي بروبيلين غير المنسوجة وSMS تهيمن على السوق

أقمشة البولي بروبيلين غير المنسوجة وSMS تهيمن بحصة 82.4% من السوق العالمي للستائر الجراحية والأثواب الجراحية في عام 2024، محل تقدير لخصائص الحاجز المتسقة وكفاءة التكلفة. البوليمرات الحيوية والقابلة للتدوير، مع ذلك، تسجل معدل نمو سنوي مركب قدره 11.4% حيث تصعد المساءلة البيئية إلى الأجندة الاستراتيجية. استنتاج بسيط هو أن التمايز التنافسي سيتوقف أقل على مقاييس الحاجز المرتفعة بالفعل عبر المواد وأكثر على التحقق من الاستدامة الموضوعية مثل وسم الكربون من طرف ثالث.

الأقمشة المنسوجة التقليدية تتقلص إلى حصة 4.1% لكنها تجد مناطق خاصة في الإجراءات حيث متطلبات الحاجز الأخف تقترن جيداً مع أعمار المنتجات الطويلة. الأقمشة غير المنسوجة المصفحة، التي تشكل 12.3%، تبقى لا غنى عنها للجراحات كثيفة السوائل إلا أنها تواجه ضغطاً تنافسياً من المركبات الحيوية الأخف. استنتاج مدمج هو أنه، إذا نجح مصنعو الصفائح في دمج أوراق خلفية قابلة للتحلل الحيوي، قد يوقفوا تآكل الحصة بينما يلبون الدفع التنظيمي للحلول الأكثر خضرة.

حسب الاستخدام: القابل للتصرف يحتل أغلبية السوق

التنسيقات القابلة للتصرف لا تزال تسيطر على 91.0% من قيمة السوق لعام 2024، مما يعكس سجلها المثبت في منع العدوى والخدمات اللوجستية المبسطة. المنتجات القابلة لإعادة الاستخدام، مع ذلك، من المتوقع أن تنمو بمعدل نمو سنوي مركب قدره 8.6% على قوة تضخم التكاليف المرتبطة بالنفايات والتزامات الدورانية. الامتصاص المستقبلي سيتجمع في المناطق حيث قدرة الغسيل الفعالة في المياه موجودة بالفعل، مما يقلل المقايضات البيئية التي تُذكر غالباً كحواجز لتبني المنتجات القابلة لإعادة الاستخدام.

النماذج الهجينة، حيث تقترن ورقة قاعدة متينة بطبقة علوية ماصة أحادية الاستخدام، تجذب الانتباه لأنها تقلل كتلة النفايات مع الحفاظ على ألفة سير عمل المسرح. هذا التطور يشير إلى أن التمييز بين "القابل للتصرف" و"القابل لإعادة الاستخدام" قد يتضبب في السنوات القادمة، مما يتطلب من الموردين الاستثمار في قدرات التصميم المعياري لاستيعاب التفضيلات المؤسسية المتنوعة عبر مشهد حصة السوق العالمي للستائر الجراحية والأثواب الجراحية.

ملاحظة: حصص الشرائح لجميع الشرائح الفردية متاحة عند شراء التقرير

حسب مستوى الحماية: مستوى AAMI 3 يتصدر السوق

مستوى AAMI 3 يتصدر التسلسل الهرمي بحصة سوقية 40.3% في عام 2024، مما يوفر توازناً مريحاً بين الحماية وقابلية الارتداء. منتجات المستوى 4 تسجل معدل نمو سنوي مركب قوي قدره 9.8%، مدفوعة بزيادات في جراحات العظام والصدمات عالية السوائل. الاستنتاج الناتج هو أن المستشفيات التي تعتمد على مستويات أعلى حتى للحالات متوسطة الخطر قد تلغي في النهاية إمدادات المستوى 1 تماماً، مما يحول استراتيجيات التخزين الأساسية على نطاق الصناعة.

المستوى 2 يشغل حصة 28.7%، أساساً في الإجراءات الأقل توغلاً أو قصيرة المدة. حيث تقصر تقنيات التنظير المتقدمة نوافذ التعرض، قد تعيد المرافق النظر فيما إذا كان يمكن استبدال المستوى 2 جزئياً بالمستوى 3 دون تكلفة مفرطة، وهو مسار قرار من المحتمل أن يدفع منحنى الطلب الإجمالي صعوداً لعروض الحماية متوسطة المدى في صناعة الستائر الجراحية والأثواب الجراحية العالمية.

حسب المستخدم النهائي: المستشفيات تقود أغلبية السوق

المستشفيات تقود 73.8% من حجم السوق العالمي للستائر الجراحية والأثواب الجراحية، مستفيدة من نفوذ الشراء المركزي. مراكز الجراحة المتنقلة، مع ذلك، تسجل أسرع معدل نمو سنوي مركب قدره 8.9% حيث ديناميكيات التعويض تفضل الرعاية الخارجية. استنتاج هنا هو أن فرق شراء مراكز الجراحة المتنقلة تقدر بشدة عبوات الإجراءات الشاملة لتسريع تسليم الغرف، مما يدفع البائعين لتجميع الستائر والأثواب والإكسسوارات في مجموعات خاصة بالإجراءات.

المراكز المملوكة للأطباء تنجذب بشكل خاص نحو نماذج رأس المال قابلة التنبؤ بالتكلفة، مما يعني أن الموردين الذين يمكنهم تجميع المواد الاستهلاكية في خطط اشتراك سعر ثابت قد يحبسون تدفقات إيرادات متعددة السنوات. هذا الابتكار التعاقدي قد يعيد تشكيل ديناميكيات القناة، منقلاً التركيز من الشراء الفوري إلى اتفاقيات مستوى الخدمة عبر السوق العالمي للستائر الجراحية والأثواب الجراحية.

ملاحظة: حصص الشرائح لجميع الشرائح الفردية متاحة عند شراء التقرير

التحليل الجغرافي

حسب الجغرافيا: أمريكا الشمالية تتصدر السوق

أمريكا الشمالية تحافظ على حصة 36.7% من السوق العالمي للستائر الجراحية والأثواب الجراحية، بفضل أحمال الحالات الجراحية العالية والتبني المبكر للثياب من المستوى 3-4. موردو الولايات المتحدة يتنقلون في الوقت نفسه في مراجعات إدارة الغذاء والدواء الأمريكية الصارمة[3]مركز الأجهزة والصحة الإشعاعية، "لائحة نظام إدارة الجودة: القاعدة النهائية لتعديل لائحة نظام الجودة - أسئلة متكررة،" إدارة الغذاء والدواء الأمريكية، www.fda.com ويستفيدون من أختام الجودة تلك لاختراق أسواق التصدير بسلاسة أكبر. رؤية مستخلصة من هذا السيناريو هي أن تكاليف الامتثال، رغم كونها عالية، تخلق بشكل فعال شهادة تصدير، مما يعطي المصنعين المعتمدين ميزة متميزة في المناطق التي تتبنى معايير مماثلة.

منطقة آسيا والمحيط الهادئ تسجل أعلى معدل نمو سنوي مركب إقليمي قدره 9.30%. بناء المستشفيات في الصين خارج المدن الأساسية وحوافز الهند لتصنيع النسيج الطبي المحلي تقود عقود شراء جماعية لمنتجات الحماية متوسطة المستوى. استنتاج ينشأ هنا هو أن المصنعين الإقليميين الذين يستثمرون في التعقيم في الغرف النظيفة في الموقع يكسبون مصداقية فورية في المناقصات المحلية، مما يسرع بناء القدرات المحلية وينقل شريحة من حصة السوق العالمي للستائر الجراحية والأثواب الجراحية بعيداً عن الواردات.

أوروبا تحتل حصة 28.4%، تتميز بأثر قابل لإعادة الاستخدام كبير نسبياً بسبب رسوم التخلص المرتفعة والتشريع الصارم للكربون. لائحة الأجهزة الطبية بالاتحاد الأوروبي شددت عتبات الاعتماد، مما دفع الموزعين لترشيد قواعد الموردين نحو شركاء أقل لكن ممتثلين بالكامل. الاستنتاج الضمني هو أن ابتكار منتجات الحاجز في أوروبا يجري بشكل متزايد من خلال عدسة تحليل دورة الحياة؛ وبالتالي، الموردون الذين يقدمون مخططات إعادة التدوير أو الاستعادة المتحققة يقفون لجمع هوامش متميزة حتى تحت الأنظمة الصحية الوطنية الواعية بالتكلفة.

المشهد التنافسي

معاً، تشغل الشركات الخمس الأكبر ما يقرب من 45% من حصة السوق العالمي للستائر الجراحية والأثواب الجراحية، مما يشير إلى مزيج من التركز والمساحة للداخلين المتخصصين. تحركات التوحيد مثل شراء Medline بقيمة 950 مليون دولار أمريكي لأعمال الحلول الجراحية من Ecolab تؤكد الأهمية الاستراتيجية لاتساع المحفظة الذي يمتد عبر الستائر والأثواب وأجهزة التدفئة وإدارة السوائل. استنتاج واضح هو أن المشترين يفضلون عدد أقل من البائعين الذين يمكنهم تغطية احتياجات متعددة، مما يدفع التآزر متعدد المنتجات إلى مقدمة التموضع التنافسي.

تركيز الابتكار يتزايد على مقاييس الاستدامة بدلاً من أداء الحاجز الخالص لأن معظم اللاعبين من الدرجة الأولى يلبون بالفعل متطلبات المستوى 4. الشركات التي تفصح علناً عن شدة الكربون من المهد إلى البوابة لكل وحدة حفظ مخزون تلاحظ تحسن نتائج طلبات العروض، مترجمة شفافية الاستدامة إلى ميزة سوقية قابلة للقياس. الاستنتاج في السوق هو أن الإفصاحات البيئية ستتطور من متمايز تنافسي إلى متطلب مناقصة، مما يرفع حواجز الدخول للمتبنين المتأخرين ضمن صناعة الستائر الجراحية والأثواب الجراحية العالمية.

علم المواد يبقى بؤرة ساخنة، مع العلاجات المضادة للميكروبات ومؤشرات الرطوبة الذكية وأغلفة التعقيم القابلة للذوبان الفوري تنتقل من التجريب إلى مرحلة التوسع. الموردون الذين يدمجون هذه الصفات دون رفع وزن الوحدة يفتحون قيمة إضافية للجان مكافحة العدوى. الاستنتاج المرتبط هو أن محافظ الملكية الفكرية التي تغطي الكيمياء الوظيفية قد تصبح أوراق مساومة حاسمة في الاندماجات المستقبلية حيث تبحث الشركات الأكبر عن اقتناء الخبرة المتمايزة بدلاً من القدرة وحدها.

قادة صناعة الستائر الجراحية والأثواب الجراحية العالمية

-

3M

-

Cardinal Health

-

Medline Industries Inc.

-

Owens & Minor (Halyard Health)

-

Mölnlycke Health Care AB

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- مارس 2025: كلفت NatureWorks خط الدانتيل المغزلي التجريبي لـ PLA عالي الخفة المخصص للستائر الجراحية من المستوى 3، مما قلل أوقات تسليم النماذج الأولية وسرّع طرح المنتجات المستدامة

- يناير 2025: بدأت Mölnlycke برنامج إعادة تدوير الأفلام الخلفية البولي إثيلين عبر مستشفيات أوروبية مختارة، مما وفر خدمات لوجستية للاستعادة تقلل أحجام الحرق وتدفع تدفقات المواد الدائرية.

- نوفمبر 2024: وسعت Lenzing سلسلة ألياف LENZING Lyocell Dry بدرجتين مصممتين للأقمشة الطبية غير المنسوجة، مما يوفر امتصاصاً أعلى مع الاحتفاظ بالقابلية الكاملة للتحلل الحيوي، مما يمكّن ستائر المستوى 3 الحيوية.

- أغسطس 2024: أتمت Medline الاستحواذ بقيمة 950 مليون دولار أمريكي على أعمال الحلول الجراحية العالمية من Ecolab. الصفقة تدمج عائلة ستائر Microtek ومنصات درجة حرارة السوائل، مما يعزز قدرة Medline على تقديم حزم استهلاكية شاملة لغرف العمليات.

نطاق تقرير السوق العالمي للستائر الجراحية والأثواب الجراحية

وفقاً لنطاق هذا التقرير، تُستخدم الستائر الجراحية أثناء العمليات الجراحية لمنع الاتصال بالميكروبات والحفاظ على الأسطح البيئية المعقمة والمعدات والمحيط للمريض. وبالمثل، الثوب الجراحي هو ثوب واقٍ شخصي مخصص لارتدائه من قبل موظفي الرعاية الصحية أثناء الإجراءات الجراحية لحماية كل من المريض وموظفي الرعاية الصحية من نقل الكائنات الدقيقة وسوائل الجسم والمواد الجسيمية. يتم تقسيم سوق الستائر والأثواب الجراحية حسب نوع المنتج (الستائر الجراحية (ستائر العظام، ستائر الولادة وأمراض النساء، ستائر المسالك البولية، ستائر القلب والأوعية الدموية، وأخرى)، والأثواب الجراحية)، الاستخدام (القابل للتصرف، القابل لإعادة الاستخدام)، المستخدم النهائي (المستشفيات، مراكز الجراحة المتنقلة، وأخرى)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا، وأمريكا الجنوبية). يقدم التقرير القيمة (مليون دولار أمريكي) للشرائح المذكورة أعلاه. كما يغطي تقرير السوق أحجام السوق المقدرة والاتجاهات لـ 17 دولة عبر المناطق العالمية الرئيسية.

| الستائر الجراحية | ستائر العظام |

| ستائر الولادة وأمراض النساء | |

| ستائر المسالك البولية | |

| ستائر القلب والأوعية الدموية | |

| ستائر التخصصات الأخرى | |

| الأثواب الجراحية | الأثواب عالية الأداء (AAMI 3-4) |

| الأثواب قياسية الأداء (AAMI 1-2) |

| غير منسوجة (SMS، Spunlace) |

| غير منسوجة مصفحة |

| منسوجة (القطن، خلائط البوليستر) |

| بوليمرات حيوية وقابلة للتدوير |

| قابل للتصرف |

| قابل لإعادة الاستخدام |

| مستوى AAMI 1 |

| مستوى AAMI 2 |

| مستوى AAMI 3 |

| مستوى AAMI 4 |

| المستشفيات |

| مراكز الجراحة المتنقلة |

| العيادات المتخصصة |

| الرعاية الصحية المنزلية والمأوى |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا المحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| أستراليا | |

| باقي آسيا | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية |

| حسب نوع المنتج | الستائر الجراحية | ستائر العظام |

| ستائر الولادة وأمراض النساء | ||

| ستائر المسالك البولية | ||

| ستائر القلب والأوعية الدموية | ||

| ستائر التخصصات الأخرى | ||

| الأثواب الجراحية | الأثواب عالية الأداء (AAMI 3-4) | |

| الأثواب قياسية الأداء (AAMI 1-2) | ||

| حسب المواد | غير منسوجة (SMS، Spunlace) | |

| غير منسوجة مصفحة | ||

| منسوجة (القطن، خلائط البوليستر) | ||

| بوليمرات حيوية وقابلة للتدوير | ||

| حسب الاستخدام | قابل للتصرف | |

| قابل لإعادة الاستخدام | ||

| حسب مستوى الحماية | مستوى AAMI 1 | |

| مستوى AAMI 2 | ||

| مستوى AAMI 3 | ||

| مستوى AAMI 4 | ||

| حسب المستخدم النهائي | المستشفيات | |

| مراكز الجراحة المتنقلة | ||

| العيادات المتخصصة | ||

| الرعاية الصحية المنزلية والمأوى | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا المحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| باقي آسيا | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

الأسئلة الرئيسية المجاب عنها في التقرير

ما هو حجم السوق العالمي المتوقع للستائر الجراحية والأثواب الجراحية بحلول عام 2030؟

من المتوقع أن يصل السوق إلى 4.60 مليار دولار أمريكي بحلول عام 2030.

أي منطقة تتصدر حالياً حصة السوق العالمي للستائر الجراحية والأثواب الجراحية؟

أمريكا الشمالية تحتل المركز الأول بحصة تقارب 36.7%.

أي شريحة مواد تتوسع بأسرع وتيرة؟

البوليمرات الحيوية والقابلة للتدوير هي الأسرع نمواً، مسجلة معدل نمو سنوي مركب مقدر بـ 11.4%.

لماذا تكتسب منتجات مستوى AAMI 4 أهمية؟

العمليات الجراحية المعقدة والمكثفة السوائل بشكل متزايد تتطلب أعلى حماية حاجز معتمد للحفاظ على معايير مكافحة العدوى.

كيف تؤثر اللوائح البيئية على قرارات الشراء؟

يجب على المستشفيات الآن الكشف عن انبعاثات الكربون المرتبطة بالمنتجات الطبية القابلة للتصرف، مما يدفع فرق المشتريات لتفضيل الخيارات ذات التأثيرات المتحققة الأقل لدورة الحياة.

آخر تحديث للصفحة في: