حجم وحصة سوق أجهزة طب العيون الجراحية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 13.16 مليار دولار أمريكي |

| حجم السوق (2030) | 16.84 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 5.20% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق أجهزة طب العيون الجراحية من قبل Mordor Intelligence

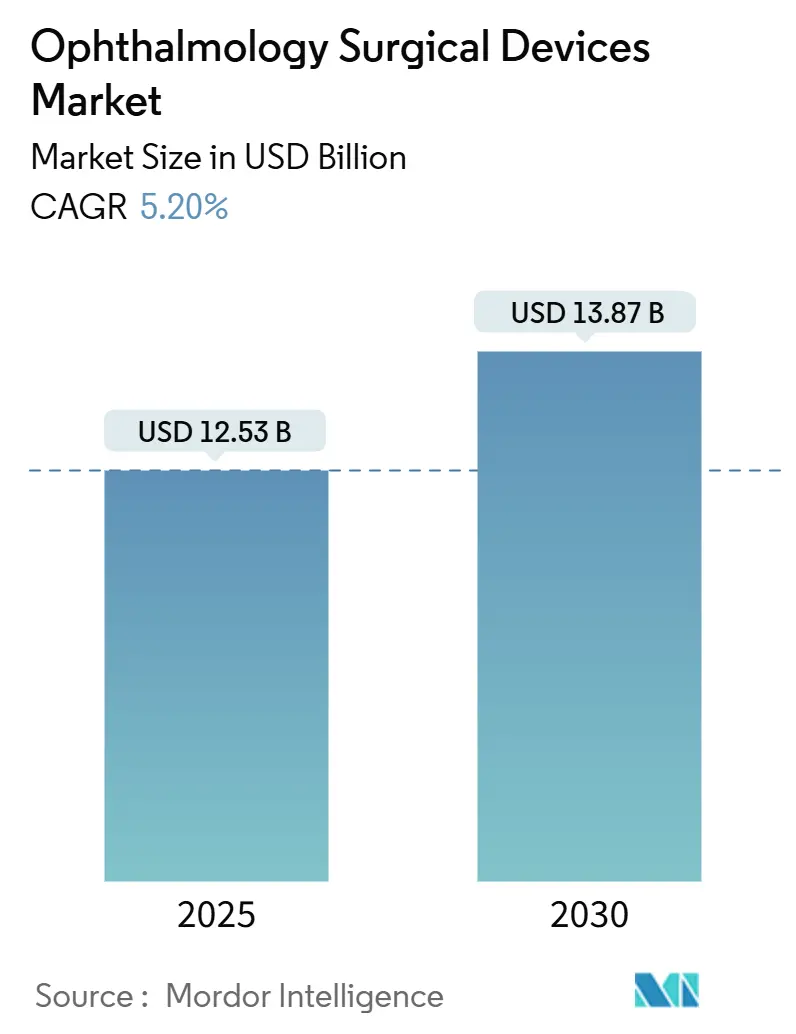

يبلغ حجم سوق أجهزة الجراحة العينية 12.53 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 13.87 مليار دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب يبلغ 5.20% خلال فترة التوقعات. يرتبط الطلب المستمر بالارتفاع العالمي في اضطرابات العين المرتبطة بالعمر، وتوسيع التغطية الجراحية، والمكاسب المطردة في الإنفاق على الرعاية الصحية عبر الاقتصادات الناشئة. تتيح خطوط الإنتاج القوية - خاصة في أنظمة الفاكو، والمجاهر الموجهة بالصور، وزراعات الجلوكوما ذات التدخل الجراحي المحدود - للمقدمين تحسين النتائج مع زيادة إنتاجية الإجراءات. يؤدي الاعتماد المتزايد لمراكز الجراحة الخارجية (ASCs) في أمريكا الشمالية، وتعديلات التعويض المواتية، والتوافر المتزايد للمنصات منخفضة التكلفة المصممة لغرض معين في آسيا والمحيط الهادئ إلى توسيع الوصول بشكل أكبر. في الوقت نفسه، يؤدي التوحيد بين الشركات المصنعة الرئيسية إلى إنتاج أنظمة بيئية رقمية متكاملة تجمع بين التشخيص والتخطيط والجراحة في سير عمل واحد، مما يعزز إنتاجية الجراحين ويميز العروض المتميزة.

النقاط الرئيسية للتقرير

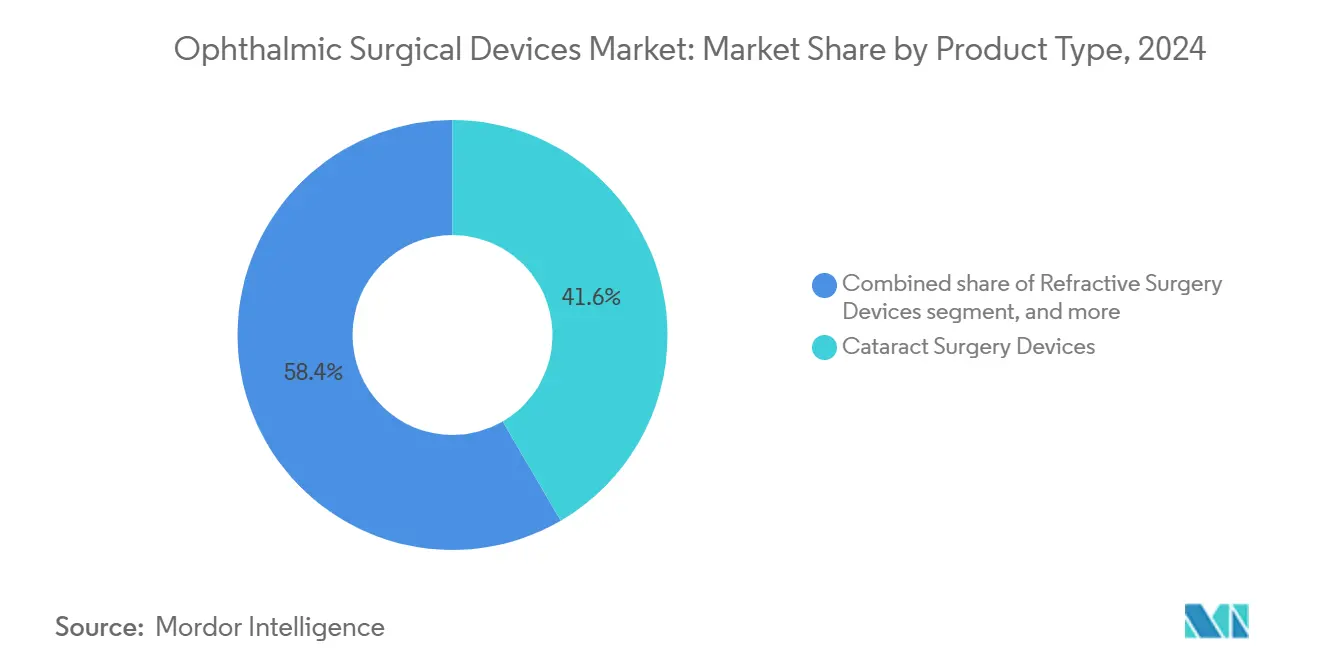

- حسب المنتج، شكلت أجهزة جراحة الساد 41.6% من حصة سوق أجهزة الجراحة العينية في عام 2024، بينما من المتوقع أن تتوسع أجهزة جراحة الجلوكوما بمعدل نمو سنوي مركب يبلغ 8.9% حتى عام 2030.

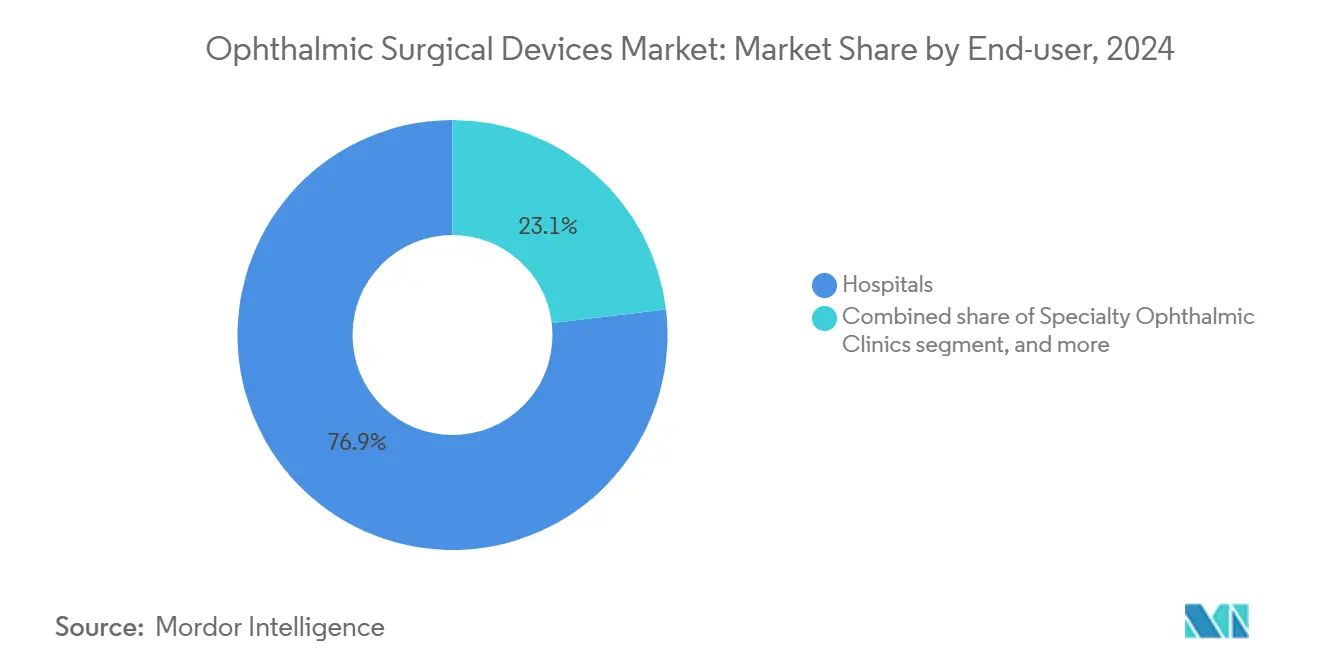

- حسب المستخدم النهائي، احتلت المستشفيات 76.9% من حجم سوق أجهزة الجراحة العينية في عام 2024، بينما من المقرر أن تنمو مراكز الجراحة الخارجية بمعدل نمو سنوي مركب يبلغ 7.1% حتى عام 2030.

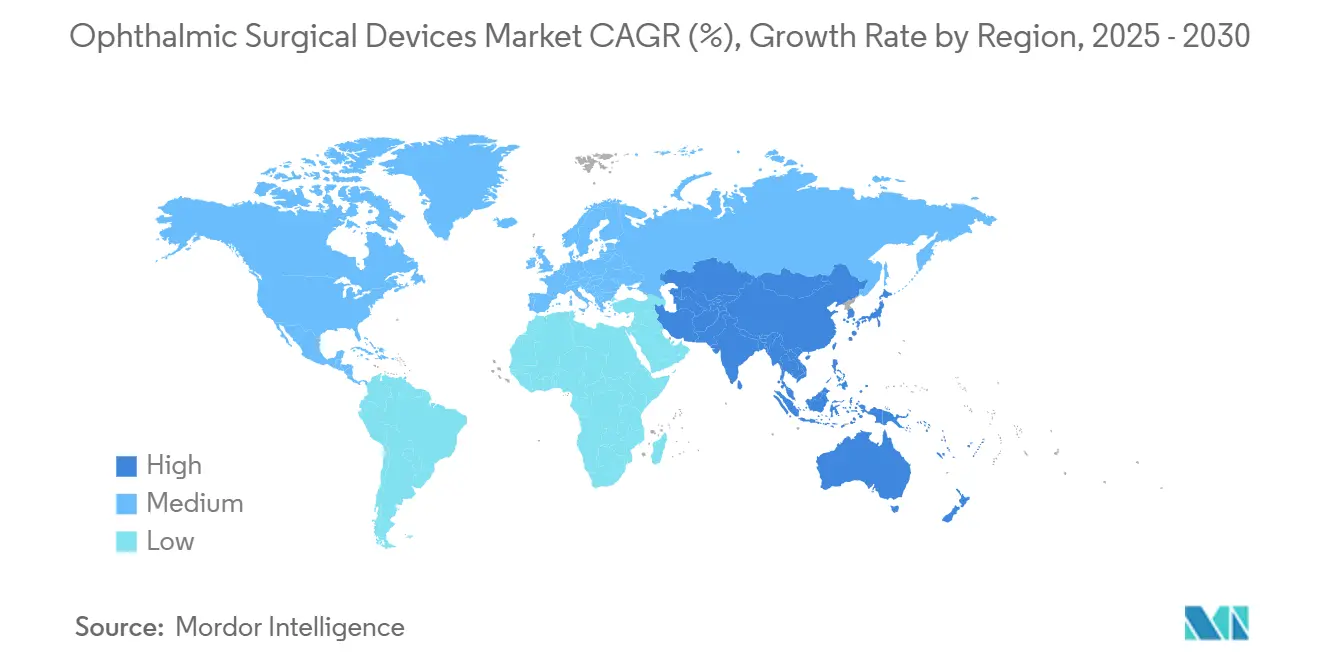

- حسب الجغرافيا، هيمنت أمريكا الشمالية على 32.1% من الإيرادات في عام 2024؛ آسيا والمحيط الهادئ هي المنطقة الأسرع نموًا بمعدل نمو سنوي مركب متوقع يبلغ 6.0% من 2025 إلى 2030.

- حسب الشركة، سيطرت Alcon Inc. وJohnson & Johnson Vision Care وCarl Zeiss Meditec AG وBausch + Lomb Corp. وGlaukos Corp. مجتمعة على حوالي 65.0% من الإيرادات العالمية في عام 2024.

اتجاهات ورؤى سوق أجهزة طب العيون الجراحية العالمية

تحليل تأثير المحركات

| تحليل تأثير المحركات | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| الارتفاع العالمي في جراحة الساد | +1.5% | عالمي (وخاصة آسيا والمحيط الهادئ وأمريكا الشمالية) | طويل الأمد (≥ 4 سنوات) |

| اعتماد MIGS والإجراءات المركبة | +0.8% | أمريكا الشمالية، أوروبا؛ متزايد في آسيا والمحيط الهادئ | متوسط الأمد (2-4 سنوات) |

| اعتماد تكنولوجيا الجراحة الرقمية والموجهة بالصور | +1.2% | أمريكا الشمالية، أوروبا، الأسواق الآسيوية المتقدمة | متوسط الأمد (2-4 سنوات) |

| توسيع مراكز الجراحة الخارجية ونماذج تعويض الرعاية اليومية | +0.9% | أمريكا الشمالية؛ في طور الإنشاء في أوروبا وأستراليا | قصير الأمد (≤ 2 سنة) |

| منصات الفاكو منخفضة التكلفة المصممة للغرض وحزم الساد أحادية الاستخدام | +0.6% | آسيا والمحيط الهادئ (الهند، الصين)، أمريكا اللاتينية، أفريقيا | متوسط الأمد (2-4 سنوات) |

| مبادرات الرعاية البصرية (منظمة الصحة العالمية "الرؤية 2030"، برامج الوقاية الوطنية من العمى) | +0.4% | عالمي؛ أعلى تأثير في المناطق النامية | طويل الأمد (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

الارتفاع العالمي في جراحة الساد المدفوع بالديموغرافيا المتقدمة في السن وتوسيع التغطية الجراحية

من المتوقع أن ترتفع أحجام إجراءات الساد بنسبة 128% بحلول عام 2036، حيث يولد المرضى البالغون من العمر 85 عامًا فما فوق أكبر طلب إضافي. يتجاوز عدد كبار السن في اليابان بالفعل 20%، مما يخلق زخمًا واسعًا لتوسيع القدرة الجراحية. تؤدي البرامج الوطنية التي تتعامل مع تراكمات الجراحة - من رؤية منظمة الصحة العالمية 2030 إلى مخططات الوقاية من العمى الخاصة بكل بلد - إلى تحسين التغطية في العديد من المناطق منخفضة الدخل. لا يزال التفاوت المستمر واضحًا: وجدت دراسة أسترالية عام 2025 أن التغطية الجراحية للساد للسكان الأصليين بلغت 68% مقابل 88.4% في المجموعات غير الأصلية، مما يؤكد الحاجة إلى التوعية المستهدفة[1]Thais Watt et al., "Prevalence of Visually Significant Cataract and Cataract Surgical Coverage in Indigenous and Non-Indigenous Australians," BMJ Ophthalmology, bmj.com. لذلك تظهر المسارح المتنقلة والشراكات بين القطاعين العام والخاص لمعالجة المجتمعات المحرومة ودعم النمو في سوق أجهزة الجراحة العينية.

تسريع اعتماد جراحات الجلوكوما ذات التدخل الجراحي المحدود والإجراءات المركبة للساد-الجلوكوما

توفر زراعات MIGS مثل iStent وHydrus انخفاضات بنسبة 20% في ضغط العين الداخلي (IOP) في أكثر من 75% من العيون المعالجة في 24 شهرًا، مما يحول ملف المخاطر والفوائد لجراحة الجلوكوما. أفادت دراسة INTEGRITY أن 78.2% من عيون iStent infinite تلبي عتبة انخفاض ضغط العين الداخلي ≥20% مع معدل مضاعفات 3.3%، وهو أقل بكثير من عملية القطع التقليدية للشبكة التربيقية[2]Iqbal I.K. Ahmed et al., "Six-Month Outcomes from a Prospective, Randomized Study of iStent Infinite Versus Hydrus," Ophthalmology and Therapy, springer.com. يسمح دمج MIGS مع استخراج الساد للجراحين بمعالجة مرضين في جلسة واحدة، مما يقصر فترة تعافي المريض ويخفض تكاليف الدافع. أصبحت رموز التعويض التي تغطي الإجراءات المركبة الآن معيارية في الولايات المتحدة وأجزاء من أوروبا، مما يسرع من انتشار MIGS ويدعم التوسع المطرد في سوق أجهزة الجراحة العينية.

التكنولوجيات الرقمية للجراحة والموجهة بالصور ترفع اعتماد الإجراءات المتميزة

لقد حسنت المجاهر الرقمية 4K وشاشات العرض المرفوعة وأدوات التخطيط المدعومة بالذكاء الاصطناعي بشكل كبير من الرؤية وإدراك العمق ودقة حساب IOL. ترفع منصة ZEISS ARTEVO 850 عمق المجال بنسبة 60%، بينما تتفوق صيغ Hill-RBF وKane على طرق القياس الحيوي القديمة في قابلية التنبؤ الانكساري. تقلص مجموعة SMARTCataract من Alcon التخطيط قبل الجراحة بـ 13.8 دقيقة لكل حالة، مما يفتح فترات يومية إضافية في المراكز عالية الحجم. تعزز هذه الأنظمة البيئية المتمحورة حول البيانات النتائج وتبرر التسعير المتميز، مما يعزز التمايز الرقمي عبر سوق أجهزة الجراحة العينية.

توسع مراكز الجراحة الخارجية ونماذج تعويض الرعاية اليومية يخفض تكاليف الإجراءات ويعزز الحجم

تقوم مراكز الجراحة الخارجية الآن بإجراء 72.0% من جراحات العيون الأمريكية بتكلفة أقل بـ 45-60% من المستشفيات ومع انتظار أقصر بـ 20%. منحت مراكز خدمات الرعاية الطبية وMedicaid زيادة في رسوم مراكز الجراحة الخارجية بنسبة 2.9% لعام 2025، مما يوسع الميزة الاقتصادية على مواقع المرضى الداخليين[3]Centers for Medicare & Medicaid Services, "Hospital Outpatient Prospective Payment and ASC Systems for CY 2025," federalregister.gov. تسجل مراكز الجراحة الخارجية عالية الأداء أيضًا مضاعفات أقل بنسبة 54% مرجحة بالشدة. يؤدي قبول أكبر من الدافعين للخروج في نفس اليوم، إلى جانب البصمات المصغرة للمعدات، إلى تحفيز تحول خارجي مستدام يدعم مكاسب الإيرادات لسوق أجهزة الجراحة العينية.

تحليل تأثير القيود

| تحليل تأثير القيود | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| تكاليف رأس المال والصيانة العالية | −0.7% | عالمي؛ الأقوى في الأسواق الناشئة | متوسط الأمد (2-4 سنوات) |

| الأنظمة التنظيمية المتباينة والمتشددة | −0.5% | أوروبا، الصين، أسواق أخرى منظمة | قصير الأمد (≤ 2 سنة) |

| المجموعة المحدودة من جراحي العيون المدربين على الزمالة | −0.4% | آسيا والمحيط الهادئ، أفريقيا، أمريكا اللاتينية | طويل الأمد (≥ 4 سنوات) |

| ضغط التعويض وحدود التسعير على العدسات المتميزة IOL والأجهزة المساعدة | −0.6% | أمريكا الشمالية، اليابان، الصين، أوروبا | متوسط الأمد (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

التكاليف الرأسمالية المقدمة العالية وتكاليف الصيانة لأنظمة الليزر والفاكو المتقدمة تتحدى العائد على الاستثمار للمقدمين متوسطي الحجم

تتطلب أحدث ليزرات الفيمتوثانية والمجاهر الرقمية نفقات تتجاوز 500,000 دولار أمريكي، مع عقود خدمة سنوية تتجاوز 50,000 دولار أمريكي. تواجه العيادات متوسطة الحجم آفاق استرداد ممتدة حيث يؤدي ضغط التعويض النازل إلى تآكل الهوامش، خاصة حيث تكون أحجام الحالات متواضعة. تؤدي تكاليف التوظيف إلى تفاقم العبء؛ يؤدي نقص التقنيين المعتمدين إلى إجبار المراكز على تقديم أجور متميزة والاستثمار في التدريب المطول، مما يؤخر الربحية. يوسع الوصول المحدود لرأس المال في الأراضي الريفية عدم المساواة الجغرافية ويخفف معدلات التركيب، مما يضع فرملة على سوق أجهزة الجراحة العينية.

الأنظمة التنظيمية المتباينة والمتشددة تطيل جداول الموافقة وتكاليف الامتثال

تضخم لائحة الأجهزة الطبية للاتحاد الأوروبي متطلبات الأدلة السريرية لكل من المنتجات القديمة والجديدة، مما يطيل وقت الوصول للسوق. تتطلب NMPA الصينية بالمثل تجارب محلية كاملة للعديد من الابتكارات المستوردة. تضيف التزامات الأدلة بعد السوق المتوازية نفقات ومخاطر، مما يحول الموارد بعيدًا عن البحث والتطوير والمشاريع في المرحلة المبكرة. غالبًا ما يعطي المطورون الأصغر الأولوية للمسارات الأمريكية - المدركة كأوضح - قبل التعامل مع أوروبا أو الصين، مما يعيد ترتيب تسلسل الإطلاق العالمي ويقيد بشكل متواضع سوق أجهزة الجراحة العينية.

تحليل القطاع

حسب المنتج: ريادة الساد وزخم الجلوكوما

مثلت أنظمة الساد 41.6% من سوق أجهزة الجراحة العينية في عام 2024، مدعومة بأكثر من 20 مليون إجراء سنوي في جميع أنحاء العالم. تحافظ منصات السوائل المتقدمة مثل نظام CENTURION Vision System من Alcon مع ACTIVE SENTRY على ضغط العين الداخلي الفسيولوجي أكثر، مما يقلل من فقدان الخلايا البطانية ويسرع الشفاء. تجمع مجموعات سير العمل الرقمي بين القياس الحيوي وحاسبات الصيغ والنقل السحابي، مما يرفع الإنتاجية واتساق الجراح. تجذب ليزرات الفيمتوثانية المتميزة وحاقنات العدسات الحلقية المراكز الحضرية الميسورة، بينما تستهدف حزم الفاكو منخفضة التكلفة المصممة للغرض برامج الحجم في الاقتصادات الناشئة.

أجهزة جراحة الجلوكوما، وخاصة دعامات تجاوز الشبكة التربيقية المجهرية، هي الفئة الأسرع نموًا بمعدل نمو سنوي مركب متوقع يبلغ 8.9% لفترة 2025-2030. يؤدي التدريب الواسع على MIGS وبيانات السلامة طويلة المدى الناضجة والاقتران مع إزالة الساد إلى توسيع الأهلية. تحتفظ منصات الانكسار والشبكية الزجاجية بحصص أصغر ولكنها تستفيد من الابتكارات مثل Zeiss VISUMAX 800 مع برنامج SMILE pro، الذي يقطع وقت إنشاء العدسيات إلى أقل من 10 ثوانٍ، والليزرات ثنائية الوضع التي تربط تطبيقات الساد والشبكية. لذلك يسعى صناع الأجهزة إلى تحقيق تآزر عبر القطاعات للدفاع عن الهوامش وتوسيع سوق أجهزة الجراحة العينية.

حسب المستخدم النهائي: هيمنة المستشفيات، تسارع مراكز الجراحة الخارجية

سيطرت المستشفيات على 76.9% من حجم سوق أجهزة الجراحة العينية في عام 2024، مستفيدة من البنية التحتية للخدمة الكاملة للحالات المعقدة للقرنية والشبكية والصدمات. تستثمر العديد من المراكز الثلاثية الآن في التصور ثلاثي الأبعاد المرفوع ووحدات الساد بمساعدة الروبوت للحفاظ على تدفق الإحالة. ومع ذلك، يتراجع نمو المرضى الداخليين حيث يشجع الدافعون على تحولات مواقع الخدمة ويفضل الجراحون الجدولة المبسطة في المراكز المتخصصة.

تتسلق مراكز الجراحة الخارجية بمعدل نمو سنوي مركب يبلغ 7.1%، مدعومة بتعديلات رسوم CMS وجودة سريرية مثبتة. تسجل منشآت طب العيون أحادية التخصص معدلات مضاعفات أقل بنسبة 54% مرجحة بالشدة، مما يعزز ثقة المرضى. تسمح تصاميم الغرف المعيارية بالتناوب السريع، ومعدلات الاستخدام العالية تقصر فترة استرداد المعدات. تكمل عيادات العيون المتخصصة والوحدات المتنقلة الطلب، خاصة في ريف آسيا والمحيط الهادئ وأفريقيا جنوب الصحراء، حيث تكمل المهام غير الربحية التمويل العام لتوسيع الوصول لسوق أجهزة الجراحة العينية.

التحليل الجغرافي

شكلت أمريكا الشمالية 32.1% من الإيرادات العالمية في عام 2024، مدعومة بأطر تعويض ناضجة وقواعد جراحين من المتبنين الأوائل وشبكات مراكز جراحة خارجية كثيفة. تؤدي زيادة رسوم مراكز الجراحة الخارجية من Medicare بنسبة 2.9% لعام 2025 والميزانيات الرأسمالية المستدامة في المراكز الأكاديمية الرائدة إلى ترسيخ الاستقرار الإقليمي. ومع ذلك، فإن ضغط تعويض العدسات المتميزة IOL يضغط على التسعير، مما يدفع المستشفيات لإعادة التفاوض على عقود التوريد وتوحيد المشتريات.

من المتوقع أن تسجل آسيا والمحيط الهادئ معدل نمو سنوي مركب يبلغ 6.0% من 2025 إلى 2030، وهو أسرع وتيرة في جميع أنحاء العالم. تؤدي مبادرات الوقاية العامة من العمى في الصين والهند إلى توسيع الأهلية، وتعمل الشركات المحلية على توسيع نطاق وحدات الفاكو منخفضة التكلفة التي تعمل بالطاقة المحمولة. حصلت سلاسل طب العيون الخاصة في الهند على ضخ أسهم جديد في عام 2025، المخصص لطرح العيادات الإقليمية ومراكز التدريب. إلى جانب ارتفاع الدخل المتاح والتحضر، تدعم هذه العوامل نمو الوحدات بأرقام مضاعفة في مجموعات الساد، مما يدعم سوق أجهزة الجراحة العينية الأوسع.

تمثل أوروبا والشرق الأوسط وأفريقيا وأمريكا الجنوبية مجتمعة الحصة المتبقية. أدت قواعد MDR الأوروبية الصارمة إلى إطالة دورات التصديق، ولكن المنطقة تستمر في الابتكار في المجاهر الرقمية وزراعات القرنية التجديدية. تمول دول مجلس التعاون الخليجي معاهد العيون الرائدة التي تستورد أنظمة من الدرجة الأولى، بينما تعتمد العديد من دول أفريقيا جنوب الصحراء على المسارح المتنقلة المدعومة من الجمعيات الخيرية لخدمة المناطق النائية. تقود البرازيل والأرجنتين أمريكا الجنوبية في اعتماد الأجهزة، لكن تقلبات العملة تثير مخاطر الشراء وتعيق التوسع المتسق. عبر المناطق، تظل هجرة المرضى الخارجيين والتكامل الرقمي موضوعات موحدة في سوق أجهزة الجراحة العينية.

المشهد التنافسي

سيطر أكبر خمس شركات مصنعة - Alcon Inc. وJohnson & Johnson Vision Care وCarl Zeiss Meditec AG وBausch + Lomb Corp. وGlaukos Corp. - على حوالي 65.0% من إيرادات عام 2024، مما يشير إلى هيكل مركز بشكل معتدل. أدت استحواذ Carl Zeiss Meditec في عام 2025 على مركز البحوث البصرية الهولندي بحوالي 985 مليون يورو إلى توسيع مجموعة الشبكية الزجاجية على الفور ويؤكد التوحيد المدفوع بالمحفظة. دمج إطلاق Alcon's Unity VCS وCS وظائف الشبكية الزجاجية والساد في وحدة تحكم مشتركة، مما يقدم تآزر سير العمل والحبس في المراكز عالية الحجم.

يزدهر الابتكار في المساحات البيضاء رغم مزايا النطاق. سجل ليزر الفيمتوثانية ViaLase لقطع الشبكة التربيقية عالي الدقة الموجه بالصورة (FLigHT) انخفاضًا في ضغط العين الداخلي بنسبة 34.6% على مدى 24 شهرًا دون أحداث سلبية خطيرة، مما يوضح تمايز الداخلين المرنين. يعيد التعاون التنظيمي أيضًا تشكيل المنافسة: صادقت إدارة الغذاء والدواء على أداة تقييم أعراض زرع العدسة داخل العين (AIOLIS) - التي طورتها بالتعاون الأكاديمية الأمريكية لطب العيون وUCLA وAlcon وBausch + Lomb وZeiss وJohnson & Johnson - لتقدير النتائج المبلغ عنها من المرضى في تجارب العدسات المتميزة IOL. تسهل مثل هذه المبادرات ما قبل التنافسية تصميم الدراسة، مما يسرع دورات المنتج في سوق أجهزة الجراحة العينية.

تمزج استراتيجيات النمو بين ترقيات المنصة التدريجية والاندماج والاستحواذ الانتقائي. عززت علامة CE من Bausch + Lomb لعام 2025 لعدسة LuxLife ثلاثية البؤرة IOL تشكيلة العدسات المتميزة الأوروبية، بينما يعكس ارتفاع مبيعات Glaukos بنسبة 25% على أساس سنوي إلى 106.7 مليون دولار أمريكي في الربع الأول من عام 2025 اعتماد MIGS القوي. تعمل الشركات المصنعة في الوقت نفسه على توطين سلاسل التوريد - واضح في خطة تخفيف التعريفات من Alcon - ودمج اشتراكات البرامج لخلق تدفقات إيرادات متكررة عبر سوق أجهزة الجراحة العينية.

قادة صناعة أجهزة طب العيون الجراحية

-

Alcon Inc

-

Johnson & Johnson Vision Care

-

Carl Zeiss Meditec AG

-

Bausch + Lomb Corp.

-

Glaukos Corp.

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الأخيرة في الصناعة

- أبريل 2025: أطلقت Alcon منصات Unity VCS وCS المتكاملة لجراحة الشبكية الزجاجية والساد، مما يعزز ربط سير العمل.

- أبريل 2025: قدمت Carl Zeiss Meditec قطعة Micor 700 اليدوية في الولايات المتحدة، مما يحسن التحكم في السوائل للساد.

- أبريل 2025: أعلنت Glaukos عن ملخصات علمية متعددة لاجتماع ASCRS 2025، مسلطة الضوء على بيانات تجاوز الشبكة التربيقية الجيل الثاني وزرعة iDose TR.

- مايو 2025: حصلت Bausch + Lomb على علامة CE لعدسة LuxLife ثلاثية البؤرة IOL، مما يوسع نطاق العدسات المتميزة الأوروبية.

نطاق تقرير سوق أجهزة طب العيون الجراحية العالمي

وفقًا لنطاق التقرير، تُستخدم أجهزة طب العيون الجراحية في جراحات الشبكية والانكسار والساد والتشخيص وفي علاج أمراض العيون المختلفة مثل الساد والجلوكوما وخطأ الانكسار. تُستخدم هذه الأجهزة بشكل أساسي عندما لا يتم تشخيص المرض في مرحلة مبكرة.

يُقسم سوق أجهزة طب العيون الجراحية حسب المنتج (أجهزة جراحة الساد، أجهزة جراحة الجلوكوما، أجهزة جراحة تصحيح البصر، والأجهزة الجراحية الأخرى)، والمستخدم النهائي (المستشفيات، العيادات المتخصصة، مراكز الجراحة الخارجية)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا، أمريكا الجنوبية). يغطي التقرير أيضًا أحجام السوق المقدرة والاتجاهات لـ 17 دولة عبر المناطق الرئيسية عالميًا.

يقدم التقرير القيمة (بالدولار الأمريكي) للقطاعات المذكورة أعلاه.

| أجهزة جراحة تصحيح البصر |

| أجهزة جراحة الجلوكوما |

| أجهزة جراحة الساد |

| الأجهزة الجراحية الأخرى |

| المستشفيات |

| عيادات العيون المتخصصة |

| مراكز الجراحة الخارجية (ASCs) |

| المستخدمون النهائيون الآخرون |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| كوريا الجنوبية | |

| بقية آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية |

| حسب المنتج | أجهزة جراحة تصحيح البصر | |

| أجهزة جراحة الجلوكوما | ||

| أجهزة جراحة الساد | ||

| الأجهزة الجراحية الأخرى | ||

| حسب المستخدم النهائي | المستشفيات | |

| عيادات العيون المتخصصة | ||

| مراكز الجراحة الخارجية (ASCs) | ||

| المستخدمون النهائيون الآخرون | ||

| الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هي القيمة الحالية لسوق أجهزة الجراحة العينية؟

يبلغ تقييم السوق 12.53 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 13.87 مليار دولار أمريكي بحلول عام 2030.

أي قطاع منتج يقود سوق أجهزة الجراحة العينية؟

تقود أجهزة جراحة الساد بحصة إيرادات تبلغ 41.6% في عام 2024 بسبب أحجام الإجراءات العالمية العالية.

لماذا تكتسب جراحات الجلوكوما ذات التدخل الجراحي المحدود زخمًا؟

توفر زراعات MIGS انخفاضات كبيرة في ضغط العين الداخلي مع معدلات مضاعفات أقل، ودمجها مع جراحة الساد يعالج حالتين في إجراء واحد، مما يعزز الاعتماد.

كيف تؤثر هجرة المرضى الخارجيين على طلب الأجهزة؟

تقوم مراكز الجراحة الخارجية الآن بإجراء 72% من جراحات العيون الأمريكية بتكلفة أقل وانتظار أقصر، مما يسرع مشتريات المعدات المصممة لإعدادات المرضى الخارجيين عالية الإنتاجية.

أي منطقة تنمو بأسرع وتيرة في سوق أجهزة الجراحة العينية؟

من المتوقع أن تتوسع آسيا والمحيط الهادئ بمعدل نمو سنوي مركب يبلغ 6% من 2025 إلى 2030، مدفوعة بتحسن البنية التحتية للرعاية الصحية ومبادرات الوقاية العامة من العمى.

ما هي العوائق الرئيسية التي تحد من اعتماد الأجهزة على نطاق أوسع؟

التكاليف الرأسمالية العالية للأنظمة المتقدمة والمتطلبات التنظيمية المتباينة التي تطيل الموافقات هي القيود الرائدة التي يذكرها المصنعون والمقدمون.

آخر تحديث للصفحة في: