حجم وحصة سوق البوليمرات المتكتلة الستايرينية (sbcs)

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

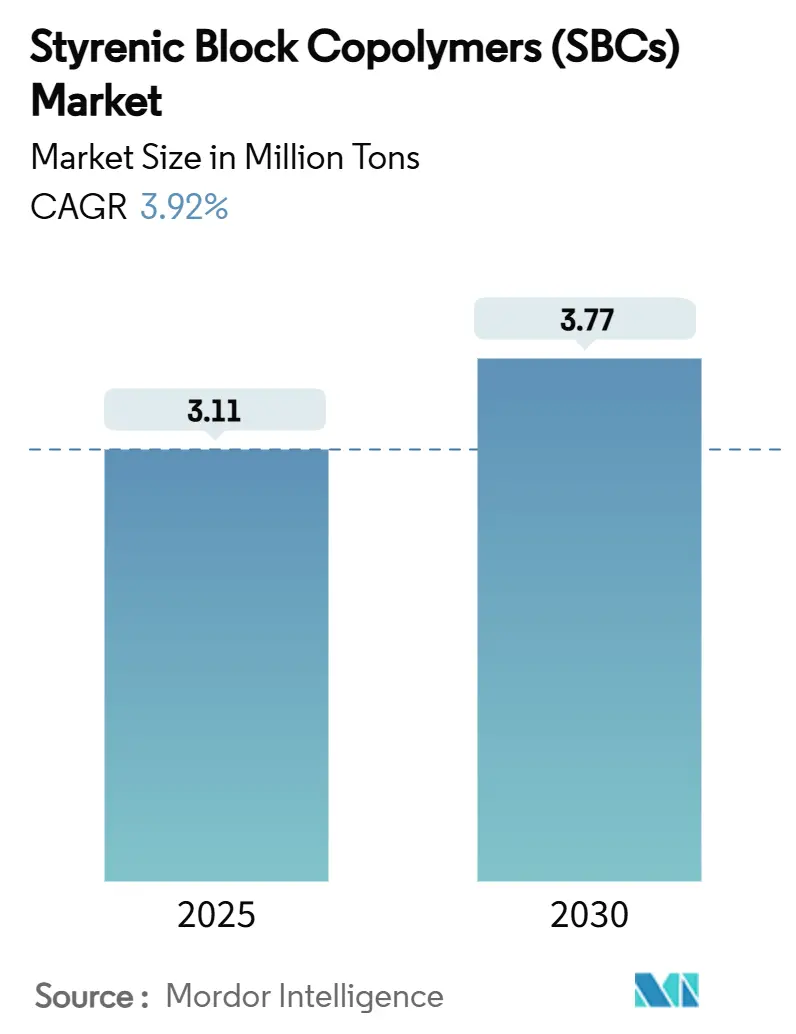

| حجم السوق (2025) | 3.11 مليون طن |

| حجم السوق (2030) | 3.77 مليون طن |

| معدل النمو (2025 - 2030) | 3.92% CAGR |

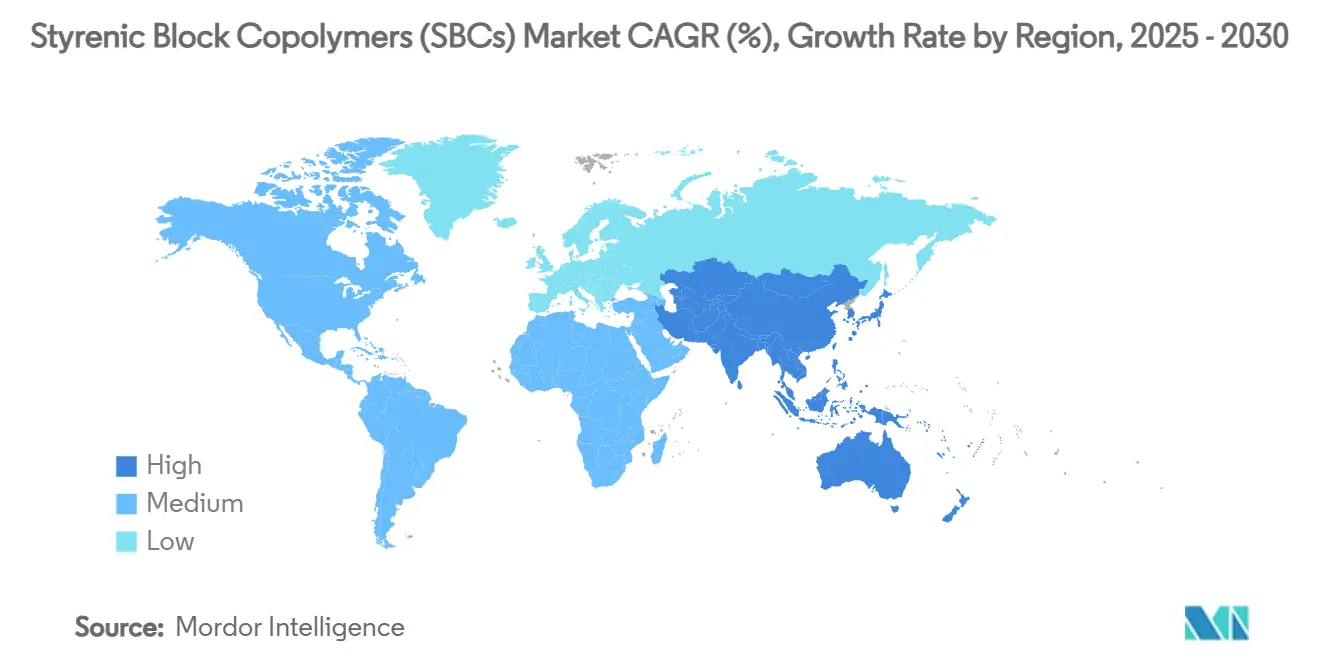

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق البوليمرات المتكتلة الستايرينية (sbcs) من قبل موردور إنتليجنس

يُقدر حجم سوق البوليمرات المتكتلة الستايرينية بـ 3.11 مليون طن في 2025، ومن المتوقع أن يصل إلى 3.77 مليون طن بحلول 2030، بمعدل نمو سنوي مركب قدره 3.92% خلال فترة التوقعات (2025-2030). رغم وجود قاعدة طلب ناضجة، يستمر سوق البوليمرات المتكتلة الستايرينية في الاستفادة من انتشار تطبيقاته الواسع، بدءاً من تعديل الأسفلت وأغشية العزل المائي وصولاً إلى أفلام العزل الكهربائي عالية القيمة. يحمي التنويع المنتجين من دورية القطاعات الفردية، بينما يحدد تكامل المواد الخام والقرب الإقليمي من المستخدمين النهائيين بشكل متزايد الميزة التنافسية. تبقى منطقة آسيا-المحيط الهادئ محرك النمو حيث تضخ الحكومات رؤوس الأموال نحو الطرق السريعة وخطوط السكك الحديدية والبناء العالي الذي يحدد البيتومين المعدل بالبوليمر والأغشية. في الوقت نفسه، تفتح انتهاء براءات الاختراع في الدرجات المهدرجة مجالاً لموردي الشريحة المتوسطة، وتشير الاختراقات في الكيمياء المكبرتة لمكثفات المركبات الكهربائية إلى مجالات متميزة مستقبلية لسوق البوليمرات المتكتلة الستايرينية.

النقاط الرئيسية للتقرير

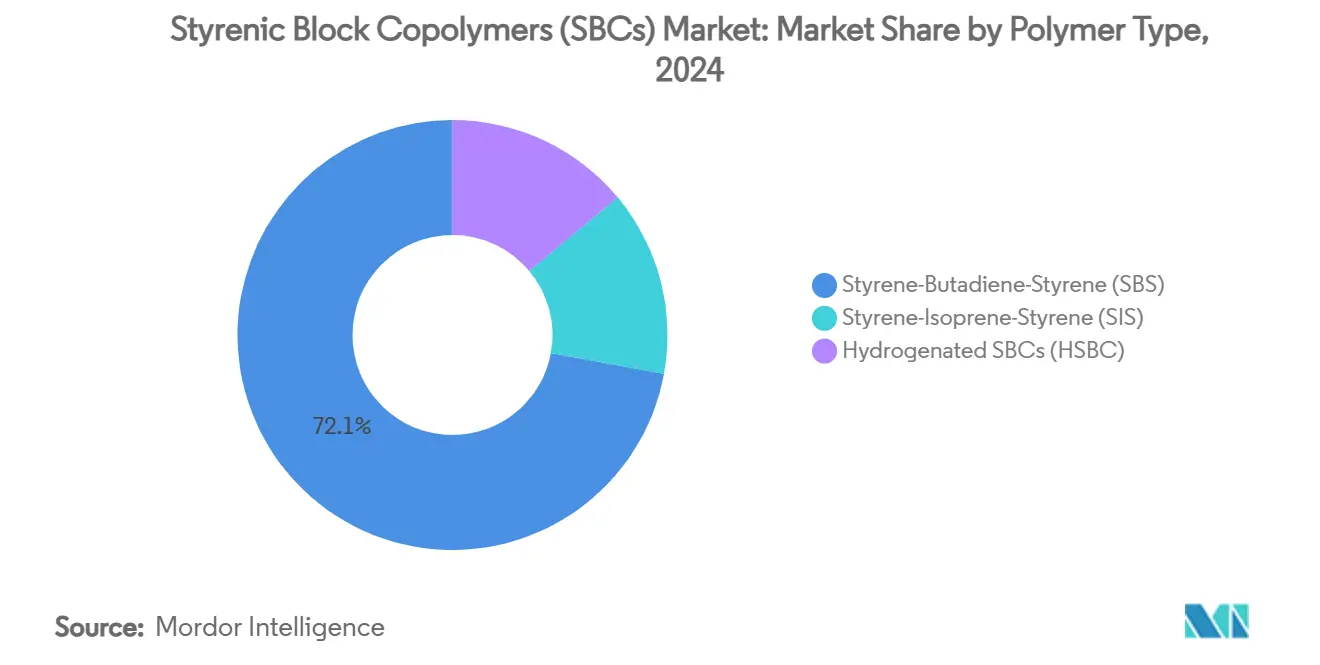

- حسب نوع البوليمر، احتل ستايرين-بوتادايين-ستايرين 72.12% من حصة سوق البوليمرات المتكتلة الستايرينية في 2024، بينما من المتوقع أن تسجل البوليمرات المتكتلة الستايرينية المهدرجة أسرع معدل نمو سنوي مركب بنسبة 4.53% حتى 2030.

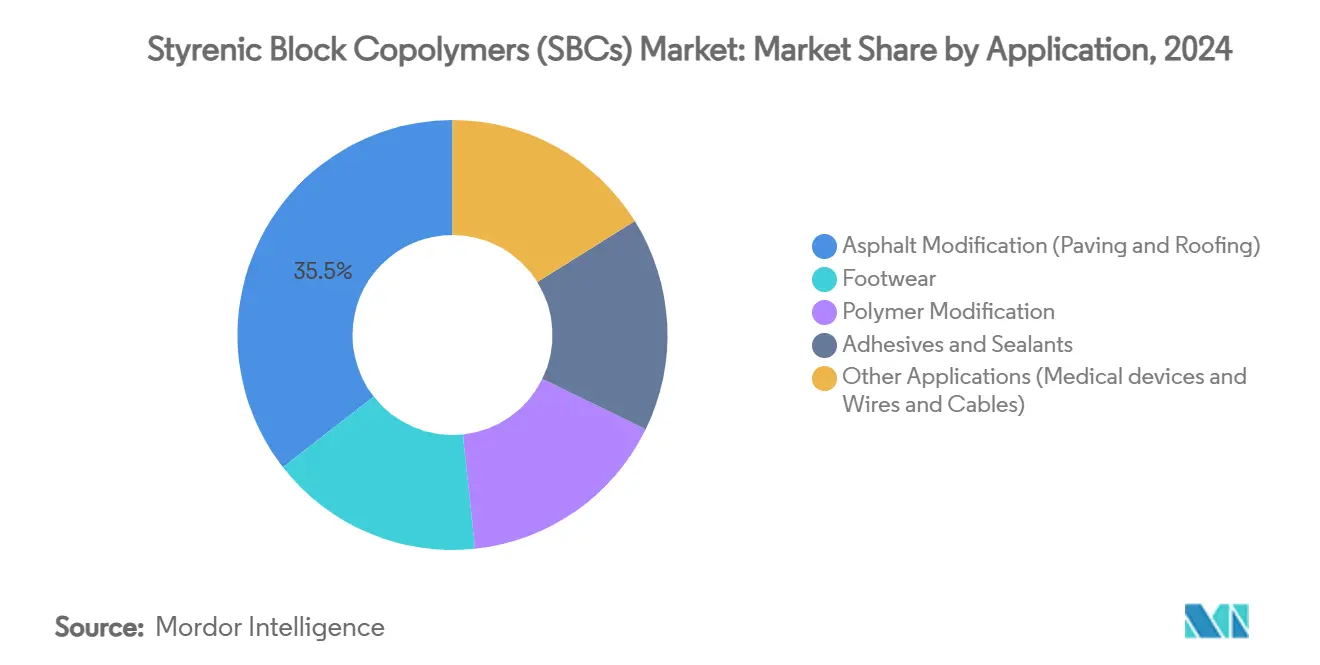

- حسب التطبيق، شكل تعديل الأسفلت 35.54% من حجم سوق البوليمرات المتكتلة الستايرينية في 2024 ويتقدم بمعدل نمو سنوي مركب قدره 4.12% حتى 2030.

- جغرافياً، تصدرت منطقة آسيا-المحيط الهادئ بحصة إيرادات بلغت 56.97% في 2024؛ ومن المتوقع أن تنمو المنطقة بمعدل نمو سنوي مركب قدره 4.29%، وهو الأعلى بين جميع المناطق.

اتجاهات ورؤى سوق البوليمرات المتكتلة الستايرينية (sbcs) العالمية

تحليل تأثير محركات النمو

| المحركات | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| قوانين إعادة تدوير الأسفلت في الاتحاد الأوروبي والولايات المتحدة | +1.2% | أمريكا الشمالية والاتحاد الأوروبي | المدى المتوسط (2-4 سنوات) |

| طفرة البنية التحتية في منطقة آسيا-المحيط الهادئ | +1.8% | منطقة آسيا-المحيط الهادئ الأساسية؛ انتشار إلى الشرق الأوسط وأفريقيا | المدى الطويل (≥ 4 سنوات) |

| الارتفاع المدفوع بالجائحة في أفلام النظافة أحادية الاستخدام | +0.7% | عالمي | المدى القصير (≤ سنتان) |

| انتهاء براءة اختراع درجات HSBC الرئيسية | +0.9% | عالمي | المدى المتوسط (2-4 سنوات) |

| البوليمرات المتكتلة الستايرينية المكبرتة لمكثفات المركبات الكهربائية | +0.6% | منطقة آسيا-المحيط الهادئ وأمريكا الشمالية | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

قوانين إعادة تدوير الأسفلت تدفع متطلبات الأداء

قام المشرعون في الاتحاد الأوروبي والولايات المتحدة بتضمين حدود دنيا لمحتوى المعاد تدويره في قوانين بناء الطرق، مما دفع المصممين لتفضيل الأنظمة البوليمرية التي تحافظ على التماسك الميكانيكي عندما تحل الزيوت المشتقة من الإطارات أو البلاستيك محل البيتومين البكر. أكدت التجارب الأخيرة أن خلائط SBS المعدلة تتفوق في الأداء على الأسفلت غير المعدل تحت دورات التجمد-الذوبان المتكررة والضغط التأكسدي، مما يلبي معايير عمر الخدمة الأكثر صرامة[1]فريق المجلة الأوروبية للمطاط، "الوكالة الأمريكية تدعم مشروع الأسفلت المطاطي الحيوي،" أوروبي-ممحاة-journal.com. يتمتع الموردون القادرون على تصميم البوليمرات المتكتلة الستايرينية لتحمل أحمال شوائب أعلى بعلاوة سعرية، لأن تباين المعاد تدويره يزيد تعقيد التركيب. رغم أن آليات التمويل تسرع من سحب السوق، إلا أن الثغرات في شبكات الجمع الإقليمية ودورات التصاريح الطويلة لوحدات التحلل الحراري تبقي العرض القصير المدى مضغوطاً. وبالتالي، يضمن سوق البوليمرات المتكتلة الستايرينية نمو الحجم التدريجي مع تتابع قوانين إعادة التدوير من القوانين الفيدرالية إلى المشتريات البلدية.

طفرة البنية التحتية في منطقة آسيا-المحيط الهادئ تسرع طلب العزل المائي

يستمر الإنفاق العام على مستوى قياسي عبر الصين والهند وفيتنام وإندونيسيا في تحفيز استهلاك الأغشية المعدلة بالبوليمر للجسور ومترو الأنفاق والمجمعات السكنية الضخمة. يوضح ترقية SCG المواد الكيميائية بقيمة 700 مليون دولار أمريكي في مجمعها لونغ سون كيف يتحول المنتجون المتكاملون نحو مواد خام الإيثان المرنة في توقع الطلب الهيكلي على البوليمرات المتكتلة الستايرينية في الأسفلت وأغشية البناء. يحدد المقاولون الإقليميون المواد الرابطة المعدلة بـ SBS للطرق السريعة التي تعبر المناخات الاستوائية والصحراوية والألبية، مما يضمن مقاومة تشقق درجات الحرارة المنخفضة واستقرار الانضغاط في درجات الحرارة العالية. القرب من مراكز البناء يقلل تكلفة الشحن ويقصر أوقات التسليم، مزايا تدفع حصة منطقة آسيا-المحيط الهادئ من سوق البوليمرات المتكتلة الستايرينية لتتجاوز 57% في 2024. بينما تعرقل أحياناً نقص العمالة وتأخير التصاريح الجداول الزمنية للمشاريع، تدعم الميزانيات الحكومية متعددة السنوات الرؤية للمنتجين الذين يخططون لإضافات الطاقة حتى 2030.

تطبيقات أفلام النظافة المدفوعة بالجائحة تخلق متجهات طلب جديدة

التفضيل المستهلك المرتفع للتعبئة المعقمة أحادية الجرعة استمر بعد المرحلة الحادة من كوفيد-19، مما يدعم الطلب على الأفلام منخفضة السمك وعالية الوضوح المعتمدة على البوليمرات المتكتلة الستايرينية. يقدر صانعو الأجهزة الطبية مزيج مقاومة الثقب واستقرار التعقيم بأشعة غاما التي توفرها البوليمرات المتكتلة الستايرينية مقارنة ببدائل البولي أوليفين. النمو في أطقم غسيل الكلى المنزلية وشرائط التشخيص في نقطة الرعاية وضمادات الجروح المضادة للميكروبات يزيد من احتياجات الحجم، رغم أن القطاع يواجه ثقل مضاد من ضرائب البلاستيك أحادي الاستخدام الناشئة. يخفف المنتجون مخاطر السياسة بتعزيز هياكل الأفلام القابلة للإعادة التدوير ميكانيكياً وبدعم دراسات تقييم دورة الحياة التي توثق تقليل طاقة التعقيم مقارنة بالطبقات المتعددة. تعزز هذه التدابير سوق البوليمرات المتكتلة الستايرينية مع تحرك تعبئة الرعاية الصحية نحو النماذج الدائرية.

البوليمرات المتكتلة الستايرينية المكبرتة تفتح مجال مكثفات المركبات الكهربائية عالية القيمة

أظهر البحث المتقدم في العوازل الكهربائية أن SBS و SEBS المكبرتة تحقق قوة انهيار 12.4 ميجا فولت/سم وكثافات طاقة تقارب 177 جول/سم³ عند 400°م، وهي العتبات المرتبطة بمكثفات عاكس الجر[2]فريق تحرير نيتشر، "التقييم المبني على الإضاءة الكيميائية لقابلية إعادة تدوير البوليمرات المتكتلة الستايرينية،" nature.com . تبحث شركات صناعة السيارات عن عوازل بوليمرية أخف وزناً وأعلى درجة حرارة لتحل محل السيراميك الضخم في هندسة الجهد العالي. تؤكد التجارب الميدانية المبكرة استقرار الدورة تحت التسخين الحراري القاسي، مما يزيد الثقة في أن البوليمرات المتكتلة الستايرينية يمكن أن تدعم وحدات تخزين الطاقة المدمجة والأكثر أماناً. تعتمد الجداول الزمنية للتسويق على توسيع مفاعلات الكبرتة والتوافق مع بروتوكولات التأهيل الصارمة للسيارات، لكن حتى الاختراق المتواضع يوفر قيمة غير متناسبة لأن أفلام المكثفات تحصل على سعر 8 إلى 10 أضعاف درجات الأسفلت. مع تسارع الكهربة، يقف سوق البوليمرات المتكتلة الستايرينية لالتقاط عوائد كبيرة من هذا المجال المتخصص.

تحليل تأثير القيود

| القيود | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| تقلبات مواد خام الستايرين والبوتادايين المرتبطة بالنفط الخام | -1.1% | عالمي | المدى القصير (≤ سنتان) |

| تقنيات الطرق الباردة الخالية من الأسفلت | -0.6% | أمريكا الشمالية والاتحاد الأوروبي | المدى المتوسط (2-4 سنوات) |

| مطاط POE/POP يحل محل البوليمرات المتكتلة الستايرينية في التعبئة | -0.8% | عالمي | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

تقنيات الخلط البارد تتحدى التطبيقات التقليدية

جربت الوكالات الحكومية في كندا وألمانيا وعدة ولايات أمريكية رصفات الخلط البارد المبنية على المستحلب التي تتصلب في درجة الحرارة المحيطة، مما يقلل انبعاثات غازات الدفيئة من مصانع الأسفلت. يشير أداء الميدان المبكر إلى أن الوصفات الخالية من البوليمر يمكن أن تلبي مواصفات الطرق الريفية والثانوية، مما يحتمل أن يؤدي لتآكل طلب SBS حيث أحمال المرور متواضعة. ومع ذلك، تتطلب الشرايين الحضرية ذات المرور الثقيل ما زالت مقاومة الانضغاط التي يوفرها SBS. تتضمن حواجز التنفيذ ألفة المقاول والمتانة طويلة المدى غير المختبرة والعرض المحدود من المستحلبات المتخصصة. وبالتالي، رغم أن البدائل الباردة تحد من الجانب الإيجابي في قطاعات فرعية معينة، يحتفظ سوق البوليمرات المتكتلة الستايرينية بنواته في الرصفات عالية الأداء.

مطاط POE/POP يحل محل البوليمرات المتكتلة الستايرينية في التعبئة المرنة

تبنت شركات البثق الرئيسية خلائط مطاط البولي أوليفين (POE) ومطاط البروبيلين (POP) لتحسين سلامة الإغلاق مع الحفاظ على هياكل البولي أوليفين الكاملة التي تبسط إعادة التدوير الميكانيكي. تهدد الخطوة استهلاك البوليمرات المتكتلة الستايرينية في أكياس الوجبات الخفيفة والطبية متعددة الطبقات، لأن خلائط POE/POP توفر معامل وبصريات مماثلة دون محتوى الستايرين. تستثمر مجموعات التعبئة الرائدة في خطوط أفلام POE المنفوخة المخصصة، مدفوعة بالتزامات مالكي العلامات التجارية بالتصاميم أحادية المادة. تقاوم موردو البوليمرات المتكتلة الستايرينية بتعزيز طبقات ربط SEBS القابلة للإعادة التدوير وبالتعاون مع مصنعي معدات المحولات لتحسين معدلات التشغيل. يبقى تآكل الحصة السوقية تدريجياً، لكنه يطبق سحباً هيكلياً على شريحة التعبئة المرنة من سوق البوليمرات المتكتلة الستايرينية.

تحليل القطاعات

حسب نوع البوليمر: الدرجات المهدرجة توسع مجال الأداء

احتفظ ستايرين-بوتادايين-ستايرين بحصة مهيمنة قدرها 72.12% من سوق البوليمرات المتكتلة الستايرينية في 2024، مما يؤكد الأداء المتوائم مع التكلفة في الأسفلت والأحذية والمواد اللاصقة الحساسة للضغط. يتمتع البوليمر بسلسلة إمداد راسخة وألفة معالجة واسعة وتنوع تركيب يحد من مخاطر الاستبدال في التطبيقات ذات الحجم الكبير. ساهمت الأعضاء المهدرجة مثل SEBS و SEPS بقاعدة حجم أصغر لكنها سجلت أسرع معدل نمو سنوي مركب 4.53% حتى 2030 حيث حددت شركات صناعة السيارات وعلامات الإلكترونيات الاستهلاكية ومنتجو الأسلاك والكابلات عتبات أعلى للمقاومة الحرارية والأشعة فوق البنفسجية والزيت. من المتوقع أن يزداد حجم سوق البوليمرات المتكتلة الستايرينية للدرجات المهدرجة بحوالي 0.2 مليون طن خلال نافذة التوقعات، مدعوماً بانهيار الإتاوات المرتبطة ببراءات الاختراع وتسويق منصات CAE السحابية التي تسرع اختيار الدرجات.

بالتوازي، حافظت SIS على دور متخصص في المواد اللاصقة الحساسة للضغط المعتمدة على المذيبات وأجهزة رعاية فغر القولون وأشرطة الستائر الطبية حيث اللزوجة الداخلية ومقاومة التفتح تفوق علاوات الأسعار. حسن المنتجون متغيرات SIS المهدرجة لتقليل الربط المتشابك التأكسدي أثناء معالجة الانصهار الساخن، مما يوسع ملاءمتها لتطبيقات النظافة. مرونة خليط المواد الخام، خاصة القدرة على تفضيل الأيزوبرين على البوتادايين عالي السعر، يمنح منتجي SIS تحوطاً ضد تقلبات المواد الخام. مجتمعة، تضمن هذه الديناميات أن تنويع نوع البوليمر يحمي سوق البوليمرات المتكتلة الستايرينية من دورية الاقتصاد الكلي بينما يرسي خرائط طريق الابتكار طويلة المدى.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

حسب التطبيق: تعديل الأسفلت يحافظ على زخم النمو المزدوج

ولد تعديل الأسفلت 35.54% من استهلاك 2024 ويبقى على مسار 4.12% حتى 2030، ملبياً قوانين التصميم الحديثة التي تمدد عمر الرصف وترفع نسب المحتوى المعاد تدويره. تستمر المشاريع مثل طريق سيتشوان-التبت السريع في الصين بطول 3000 كم وممرات بهاراتمالا في الهند وبرامج إعادة تسطيح الطرق السريعة بين الولايات الأمريكية في تحديد المواد الرابطة المعدلة بـ SBS لتحسين مقاومة الانضغاط والمرونة تحت تقلبات درجات الحرارة الواسعة. يلتقط مركبو المواد اللاصقة ثاني أكبر شريحة من حجم سوق البوليمرات المتكتلة الستايرينية، مستفيدين من SIS و SBS في التعبئة والأخشاب، بينما تتوسع الدرجات المهدرجة في أشرطة الانصهار الساخن الحساسة للضغط لحزم أسلاك السيارات. يضمن قطاع الأحذية، خاصة نعال الأحذية الرياضية والصنادل الترفيهية، نمواً ثابتاً متوسط الخانة الواحدة مدفوعاً بالتحولات الديموغرافية نحو العافية والأنشطة الخارجية.

القطاعات الناشئة، بما في ذلك أفلام مكثفات المركبات الكهربائية وأغشية تبادل البروتون للبوليمرات المتكتلة الستايرينية المكبرتة، تحتل حجماً أصغر لكنها تعد بالتقاط قيمة فائقة بسبب متطلبات المقاومة العزلية والكيميائية الصارمة. تظهر الدراسات الأكاديمية أن وقت الحث على التأكسد لـ SEBS يتجاوز ذلك الخاص بـ SBS بنسبة 40%، مما يعزز ملاءمته للدورة الحرارية المتكررة. مع سعي مصنعي المعدات الأصلية لمكونات أخف وقابلة للإعادة التدوير، يشرك المحولون النهائيون موردي البوليمرات المتكتلة الستايرينية مبكراً في مراحل التصميم، مكثفين الابتكار التعاوني. يحافظ هذا السلوك على حلقة تغذية راجعة إيجابية تثبت الأسفلت بالإضافة إلى المجالات التقنية العالية كركيزتين توأمتين للنمو لسوق البوليمرات المتكتلة الستايرينية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

التحليل الجغرافي

تعكس الحصة المهيمنة لمنطقة آسيا-المحيط الهادئ البالغة 56.97% في 2024 من سوق البوليمرات المتكتلة الستايرينية وضعها المركب كمركز تصنيع عالمي ونقطة ساخنة للبنية التحتية. توفر مجمعات الإيثيلين والبروبيلين كثيفة رأس المال على طول الساحل الصيني وفي كوريا الجنوبية وضمن ممر المصافي في رابطة أمم جنوب شرق آسيا مواد خام تنافسية؛ في الوقت نفسه، يضمن المقاولون المحليون الاستهلاك المستقر من خلال مشاريع الطرق السريعة والموانئ ومترو الأنفاق متعددة السنوات. يؤكد قرار فيتنام بتحديث طاقة تكسير الإيثان على مرونة المنطقة في المصادر، بينما يدعم الانتقال الحضري السريع في الهند الطلب المستمر على أغشية العزل المائي. معدل النمو السنوي المركب المتوقع للمنطقة البالغ 4.29% حتى 2030 يفوق المتوسطات العالمية بفضل التصنيع المدفوع بالسياسة وتجميع الإلكترونيات وتسارع كهربة المركبات، وكلها محفزات لامتصاص البوليمرات المتكتلة الستايرينية المهدرجة.

تدعم أمريكا الشمالية حزم الإنفاق الفيدرالي على البنية التحتية التي تخصص مليارات نحو إعادة تأهيل الطرق السريعة بين الولايات وإعادة تسطيح مدارج المطارات. يواجه سوق البوليمرات المتكتلة الستايرينية انخفاض العرض المحلي للستايرين بعد إغلاق INEOS Styrolution الدائم لوحدتها في سارنيا بطاقة 430 ألف طن، مما يضيق توفر المونومر التجاري ويميز الأطراف المتكاملة عمودياً. تدفع قوانين إعادة تدوير الأسفلت تركيزات بوليمر أعلى في خلائط المواد الرابطة، بينما تدفع النظم البيئية الناشئة في المنطقة الأفلام العازلة المعتمدة على البوليمرات المتكتلة الستايرينية لإلكترونيات الطاقة في المركبات الكهربائية. ومع ذلك، تقلبات المواد الخام المرتبطة بسوائل غاز الصخر الزيتي والأعاصير على طول ساحل الخليج تقدم عدم يقين يخفف خطط التوسع.

تتولى أوروبا شريحة ناضجة لكن متطورة تقنياً من سوق البوليمرات المتكتلة الستايرينية، تعطي أولوية للاستدامة والدائرية. تجبر التعريفات العالية للطاقة واللوائح البيئية الصارمة المنتجين على العمل بمعدلات استغلال محسنة، مما يؤدي إلى ترشيد المصانع ولكن يشجع أيضاً مكاسب كفاءة العملية. المحركات التنظيمية مثل الصفقة الخضراء وأطر المسؤولية الموسعة للمنتج تحفز الطلب على الأنظمة البوليمرية القابلة للإعادة التدوير والمتوافقة مع المعاد تدويره، مما يميز SEBS والبوليمرات المتكتلة الستايرينية المكبرتة في تطبيقات ملامسة الطعام وأنابيب طبية.

المشهد التنافسي

يظهر سوق البوليمرات المتكتلة الستايرينية تجزؤاً معتدلاً. تشكل سعة المحفظة والتكامل العكسي ومختبرات تطوير التطبيقات الروافع التنافسية الأساسية. يؤكد اعتماد ISCC PLUS لشركة كراتون لمصنع المشروع المشترك في تايوان على حركة الصناعة نحو مواد خام قابلة للتتبع ومعتمدة على الأحياء، وهي ميزة تمييزية في الأسواق المنظمة. يستفيد المتحدون الإقليميون في الصين والهند من انتهاء براءات الاختراع لتشغيل خطوط 20-30 كيلو طن، موظفين تراخيص تقنية العملية دون عبء الإتاوات. رغم استمرار عيوب النطاق، يرفع القرب من الأسواق المحلية عالية النمو وتكاليف العمالة المنخفضة قدرتهم التنافسية في SBS السلعي. تساعد اتفاقيات التعاون مع مركبي المواد اللاصقة SBS ومخلطي إضافات الأسفلت هؤلاء اللاعبين في تأمين حجوم مرساة مستقرة.

قادة صناعة البوليمرات المتكتلة الستايرينية (sbcs)

-

مجموعة داينسول

-

INEOS

-

شركة كراتون

-

LG Chem

-

سينوبيك

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- فبراير 2025: حصلت شركة كراتون وشركة فورموزا البتروكيماوية على شهادة ISCC PLUS لمنشأة البوليمرات المتكتلة الستايرينية المهدرجة في مايلياو، تايوان، مما يمدد إنتاج البوليمرات المتكتلة الستايرينية المعتمد إلى آسيا.

- مارس 2023: أعلنت شركة كراتون عن توسع طاقة إنتاج ستايرين-بوتادايين-ستايرين بـ 24 كيلو طن في مصنعها في بيلبري، أوهايو، مع جدولة الإنجاز الميكانيكي بحلول 2025.

نطاق تقرير سوق البوليمرات المتكتلة الستايرينية (sbcs) العالمية

البوليمرات المتكتلة الستايرينية (sbcs) هي فئة من المطاط الحراري اللدائني الذي يُمعالج مثل البلاستيك ويتصرف مثل المطاط، أساساً بسبب الرابط المتشابك الفيزيائي الكامن في هيكل البوليمرات المتكتلة الستايرينية. عندما تُمط مادة البوليمرات المتكتلة الستايرينية، تعيدها تلك الروابط المتشابكة إلى شكلها الأصلي. يمكن صنع البوليمرات المتكتلة الستايرينية من مواد خام مثل البوتادايين والستايرين والأيزوبرين. لديها هيكل ثنائي الطور مؤلف من كتل نهائية بولي ستايرين صلبة وأقفال وسطية مطاطية ناعمة. تُستخدم البوليمرات المتكتلة الستايرينية في تعديل الأسفلت وتعديل تأثير البلاستيك الحراري الصلب وإنتاج مطاط بلاستيكي ناعم.

يُقسم سوق البوليمرات المتكتلة الستايرينية حسب النوع والتطبيق والجغرافيا. حسب النوع، يُقسم السوق إلى ستايرين-بوتادايين-ستايرين (SBS)، وستايرين-أيزوبرين-ستايرين (SIS)، والبوليمرات المتكتلة الستايرينية المهدرجة (HSBC). حسب التطبيق، يُقسم السوق إلى تعديل الأسفلت والأحذية وتعديل البوليمر والمواد اللاصقة والمانعة للتسرب والتطبيقات الأخرى. يغطي التقرير أيضاً حجم السوق والتوقعات لسوق البوليمرات المتكتلة الستايرينية (sbcs) في 27 دولة عبر المناطق الرئيسية. لكل قطاع، يتم تحديد حجم السوق والتوقعات على أساس الحجم (طن).

| ستايرين-بوتادايين-ستايرين (SBS) |

| ستايرين-أيزوبرين-ستايرين (SIS) |

| البوليمرات المتكتلة الستايرينية المهدرجة (HSBC) |

| تعديل الأسفلت (الرصف والتسقيف) |

| الأحذية |

| تعديل البوليمر |

| المواد اللاصقة والمانعة للتسرب |

| التطبيقات الأخرى (الأجهزة الطبية والأسلاك والكابلات) |

| آسيا-المحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| كوريا الجنوبية | |

| ماليزيا | |

| تايلاند | |

| إندونيسيا | |

| فيتنام | |

| بقية منطقة آسيا-المحيط الهادئ | |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| روسيا | |

| تركيا | |

| البلدان الإسكندنافية | |

| بقية أوروبا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| كولومبيا | |

| بقية أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية |

| الإمارات العربية المتحدة | |

| قطر | |

| مصر | |

| نيجيريا | |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا |

| حسب نوع البوليمر | ستايرين-بوتادايين-ستايرين (SBS) | |

| ستايرين-أيزوبرين-ستايرين (SIS) | ||

| البوليمرات المتكتلة الستايرينية المهدرجة (HSBC) | ||

| حسب التطبيق | تعديل الأسفلت (الرصف والتسقيف) | |

| الأحذية | ||

| تعديل البوليمر | ||

| المواد اللاصقة والمانعة للتسرب | ||

| التطبيقات الأخرى (الأجهزة الطبية والأسلاك والكابلات) | ||

| الجغرافيا | آسيا-المحيط الهادئ | الصين |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| ماليزيا | ||

| تايلاند | ||

| إندونيسيا | ||

| فيتنام | ||

| بقية منطقة آسيا-المحيط الهادئ | ||

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| روسيا | ||

| تركيا | ||

| البلدان الإسكندنافية | ||

| بقية أوروبا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| كولومبيا | ||

| بقية أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية | |

| الإمارات العربية المتحدة | ||

| قطر | ||

| مصر | ||

| نيجيريا | ||

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجاب عنها في التقرير

ما هو الطلب المتوقع على البوليمرات المتكتلة الستايرينية في 2030؟

من المتوقع أن يصل الاستهلاك إلى 3.77 مليون طن، مما يعكس نمواً سنوياً مركباً بنسبة 3.92% من 2025.

أي منطقة تقود استخدام البوليمرات المتكتلة الستايرينية؟

تتصدر منطقة آسيا-المحيط الهادئ بنسبة 56.97% من حجم 2024 ومن المقرر أن تنمو بنسبة 4.29% حتى 2030.

أي درجة بوليمر تتوسع بأسرع وتيرة؟

من المتوقع أن تسجل البوليمرات المتكتلة الستايرينية المهدرجة مثل SEBS معدل نمو سنوي مركب بنسبة 4.53% بفضل المقاومة الفائقة للحرارة والأشعة فوق البنفسجية.

لماذا تُفضل البوليمرات المتكتلة الستايرينية في إنشاء الطرق؟

يعزز SBS مقاومة الانضغاط والمرونة، ملبياً قوانين المحتوى المعاد تدويره ومدِداً عمر الرصف.

كيف تؤثر انتهاء براءات الاختراع على المنافسة؟

تسمح براءات اختراع الدرجات المهدرجة المنتهية الصلاحية للداخلين الجدد، مما يكثف المنافسة ويوسع نطاق التطبيق.

آخر تحديث للصفحة في: