حجم وحصة سوق أجهزة العمود الفقري غير الانصهارية العالمية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

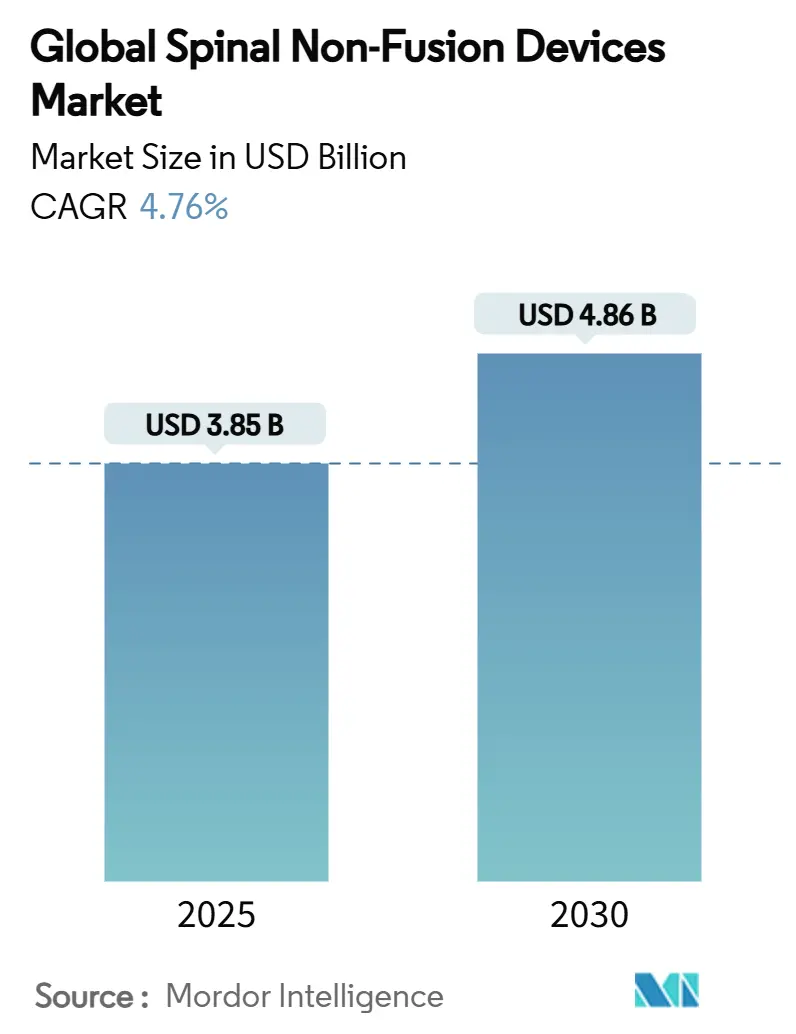

| حجم السوق (2025) | 3.85 مليار دولار أمريكي |

| حجم السوق (2030) | 4.86 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 4.76% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

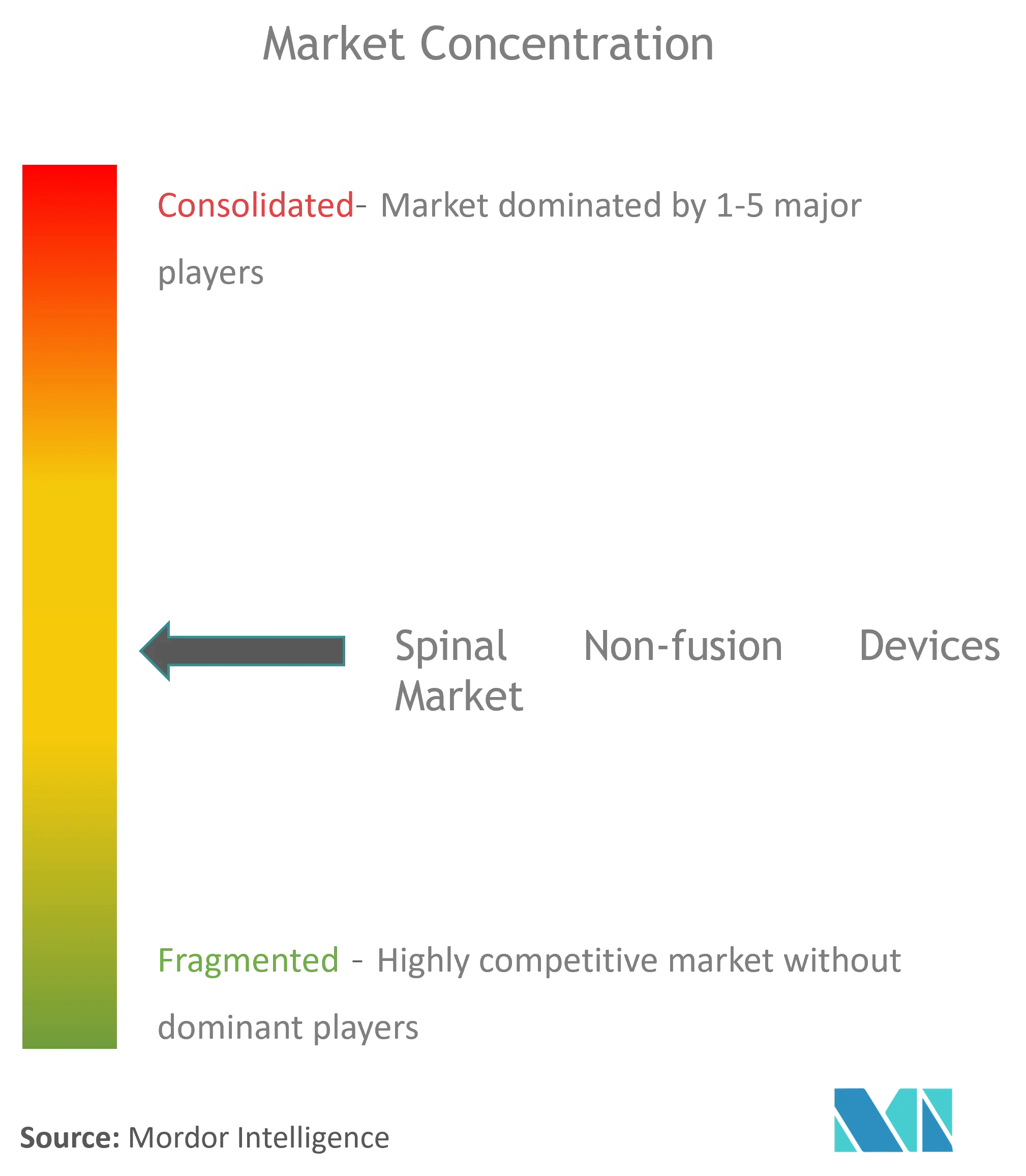

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق أجهزة العمود الفقري غير الانصهارية العالمية بواسطة موردور إنتليجنس

يبلغ حجم سوق أجهزة العمود الفقري غير الانصهارية 3.85 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 4.86 مليار دولار أمريكي بحلول عام 2030، بنمو معدل نمو سنوي مركب قدره 4.76%. تعكس هذه المسيرة المدروسة انتقالاً حاسماً من الغرسات التجريبية إلى تقنيات الحفاظ على الحركة المُعتمدة التي تعالج القيود طويلة المدى للانصهار التقليدي. يعمل الذكاء الاصطناعي الآن على تحسين هندسة الغرسات المخصصة للمرضى، وتبسيط التخطيط قبل العملية وتقليل وقت غرفة العمليات، وهو تغيير يعزز ثقة الجراحين في سوق أجهزة العمود الفقري غير الانصهارية. تقود أمريكا الشمالية حالياً الإيرادات، إلا أن الإصلاحات السياسية متعددة الطبقات والاستثمار في البنية التحتية عبر آسيا والمحيط الهادئ تضع تلك المنطقة كمحرك النمو التالي لسوق أجهزة العمود الفقري غير الانصهارية. تظل المستشفيات المشتري المهيمن، ولكن مراكز الجراحة الخارجية تتوسع بسرعة في الطلب حيث تنقل سياسات السداد جراحة العمود الفقري إلى إعدادات المرضى الخارجيين، مما يعيد تشكيل أولويات الشراء في جميع أنحاء سوق أجهزة العمود الفقري غير الانصهارية. يمنح التوحيد المتزايد-المُوضح باندماج جلوبوس-نوفاسيف-مزايا الحجم التي تسرع تطوير الأنظمة الجراحية المدعومة بالذكاء الاصطناعي، مما يعيد تعريف الديناميكيات التنافسية داخل سوق أجهزة العمود الفقري غير الانصهارية.

النقاط الرئيسية للتقرير

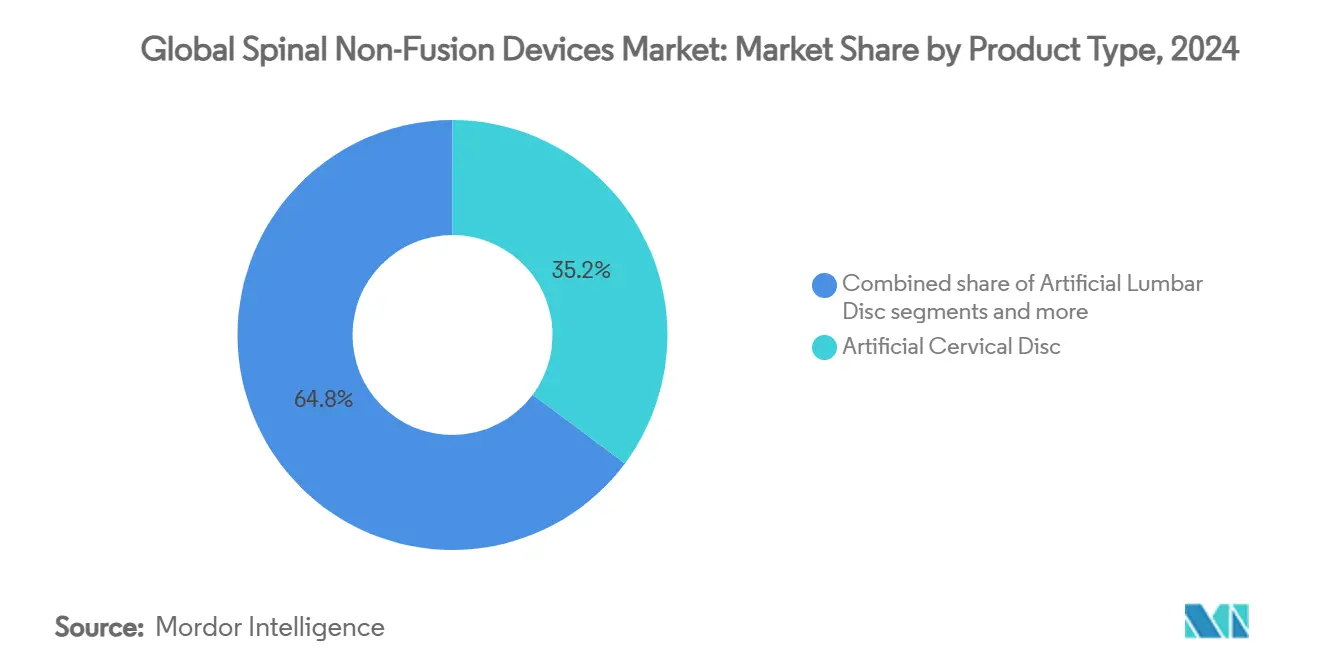

- حسب فئة المنتج، احتلت الأقراص العنقية الاصطناعية 35.19% من حصة سوق أجهزة العمود الفقري غير الانصهارية في عام 2024، بينما من المتوقع أن تتوسع غرسات إصلاح النواة والحلقة بمعدل نمو سنوي مركب قدره 6.78% حتى عام 2030.

- حسب نوع الجراحة، استحوذت الإجراءات طفيفة التوغل على 65.34% من حجم سوق أجهزة العمود الفقري غير الانصهارية في عام 2024 وتتقدم بمعدل نمو سنوي مركب قدره 6.10% حتى عام 2030.

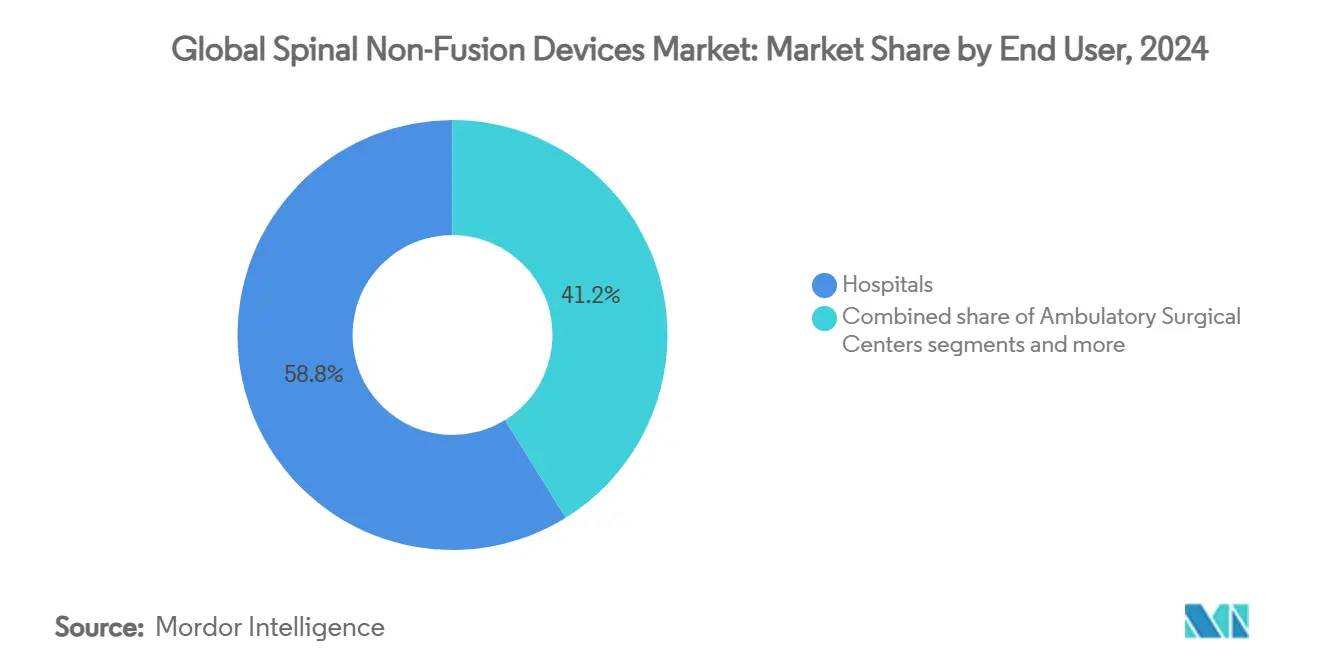

- حسب المستخدم النهائي، سيطرت المستشفيات على 58.82% من حصة الإيرادات في عام 2024، بينما سجلت مراكز الجراحة الخارجية أعلى نمو متوقع بمعدل نمو سنوي مركب قدره 10.93% حتى عام 2030.

- جغرافياً، تقدمت أمريكا الشمالية بـ 42.23% من الإيرادات في عام 2024؛ من المقرر أن تنمو آسيا والمحيط الهادئ بمعدل نمو سنوي مركب قدره 5.94% بين عامي 2025 و2030.

اتجاهات ورؤى سوق أجهزة العمود الفقري غير الانصهارية العالمية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| التحول نحو جراحات العمود الفقري الحافظة للحركة | +1.2% | عالمياً، مع قيادة أمريكا الشمالية وأوروبا للاعتماد | متوسط المدى (2-4 سنوات) |

| تزايد انتشار أمراض القرص التنكسية | +0.8% | عالمياً، مع شيخوخة السكان في الأسواق المتقدمة | طويل المدى (≥ 4 سنوات) |

| الاعتماد السريع لمثبتات ديناميكية طفيفة التوغل | +1.0% | أمريكا الشمالية وآسيا والمحيط الهادئ أساسية، انتشار لأوروبا | قصير المدى (≤ سنتان) |

| توسع السداد لاستبدال القرص الاصطناعي | +0.6% | أمريكا الشمالية وأوروبا، مع تغطية انتقائية في آسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| نمو التمويل الاستثماري لشركات إصلاح النواة والحلقة الناشئة | +0.4% | مراكز الابتكار في أمريكا الشمالية وأوروبا | طويل المدى (≥ 4 سنوات) |

| اختراقات تصميم الغرسات المخصصة للمريض الموجهة بالذكاء الاصطناعي | +0.8% | عالمياً، مع اعتماد مبكر في الأسواق المتقدمة | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

التحول نحو جراحات العمود الفقري الحافظة للحركة

تتحرك الممارسة السريرية بحسم من بروتوكولات الانصهار أولاً إلى مسارات الحفاظ على الحركة. تُظهر الأدلة المستقبلية أن التركيبات الهجينة العنقية الأمامية تحافظ على 16.3° من الحركة القطعية مقابل 4.7° في الانصهار متعدد المستويات، ميزة وظيفية ترتبط بمعدلات مراجعة أقل. أجهزة تقويم المفاصل مثل TOPS أبلغت عن رضا المرضى بنسبة 93% في تجارب إدارة الأغذية والأدوية، مما يعزز القيمة الاقتصادية رغم التكلفة الأولية الأعلى. لذلك فإن تفضيل الجراحين للحركية الفسيولوجية يترجم إلى زخم شرائي قوي عبر سوق أجهزة العمود الفقري غير الانصهارية.

تزايد انتشار أمراض القرص التنكسية

يؤدي شيخوخة السكان العالمية إلى حجم إجرائي مستدام، مع توقع بيانات الرعاية الطبية لتوسع كبير في طلب أدوات العمود الفقري حتى عام 2050. التشخيص المبكر المدفوع بالتصوير يفضل التدخلات الحافظة للحركة قبل الضرر غير القابل للعكس، مما يوسع سوق أجهزة العمود الفقري غير الانصهارية. كما تقدر الفئات الأصغر سناً الغرسات التي تقلل الحاجة للمراجعة اللاحقة، مما يكثف الطلب طويل المدى.

الاعتماد السريع لمثبتات ديناميكية طفيفة التوغل

يحقق التنقل الموجه بالروبوت دقة 96.99% في المسامير العجزية، مما يقلل من المخاطر حول العملية ويخفض منحنيات التعلم للتثبيت الديناميكي[1]المصدر: Oh B-K et al., "Robotic-Assisted Spine Surgery Accuracy," e-neurospine.org . تحقق قضبان النيتينول الزنبركية معدل مرض القطعة المجاورة بنسبة 16.9% على مدى 13 عاماً، متفوقة على التثبيت الصلب ومعززة للاعتماد في سوق أجهزة العمود الفقري غير الانصهارية. يدعم التآزر بين الروبوت والأجهزة المرنة التسعير المميز واعتماد الجراحين الأوسع.

توسع السداد لاستبدال القرص الاصطناعي

تعمل الرعاية الطبية والدافعين الخاصين على توسيع التغطية لاستبدال القرص العنقي، مع قرارات التغطية المحلية تعيد تصنيف الإجراء من تجريبي إلى ضروري طبياً للمؤشرات المحددة[2]المصدر: Centers for Medicare & Medicaid Services, "LCD - Cervical Fusion," cms.gov . تُظهر نماذج الفعالية من حيث التكلفة نفقات تراكمية أقل مقابل الانصهار، مما يسرع الاعتماد عبر سوق أجهزة الحفاظ على الحركة. تتأخر التغطية القطنية ولكنها تتجه نحو الأعلى مع توفر بيانات تجارب إضافية.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| التكلفة العالية للأجهزة وميزانيات المستشفيات المحدودة | -1.8% | عالمياً، مع ضغط حاد في الأسواق الناشئة | قصير المدى (≤ سنتان) |

| الجداول الزمنية الصارمة للموافقة التنظيمية متعددة المناطق | -0.9% | عالمياً، مع تعقيد إقليمي متفاوت | متوسط المدى (2-4 سنوات) |

| ممانعة الدافعين لسداد استبدال القرص القطني | -0.7% | أمريكا الشمالية وأوروبا أساساً | متوسط المدى (2-4 سنوات) |

| اعتماد سلسلة التوريد على سبائك النيتينول المتخصصة | -0.6% | شبكات التصنيع العالمية | قصير المدى (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

التكلفة العالية للأجهزة وميزانيات المستشفيات المحدودة

تواجه المستشفيات قفزات بنسبة 20% في الشحن والعمالة ونفقات المواد الخام، مما يؤدي إلى تخصيص رأس مال أكثر إحكاماً يبطئ اعتماد الغرسات المميزة. تؤكد تخفيضات السداد في فرنسا للأجهزة العظمية على الضغط المتزايد على الأسعار، مما يخمد الحجم قريب المدى في سوق أجهزة العمود الفقري غير الانصهارية.

الجداول الزمنية الصارمة للموافقة التنظيمية متعددة المناطق

يتطلب المنظمون أدلة تجارب واسعة عبر فئات متنوعة. تمثل دراسة HYDRAFIL المحورية المسار متعدد السنوات الذي تواجهه الغرسات التجديدية الجديدة، مما يؤخر دخول السوق للمبتكرين الصغار. تزيد الجداول الزمنية المطولة من نفقات التطوير، مما يحد من المرونة في سوق أجهزة العمود الفقري غير الانصهارية.

تحليل القطاعات

حسب المنتج: هيمنة عنقية تلاقي الابتكار التجديدي

استحوذت الأقراص العنقية الاصطناعية على 35.19% من الإيرادات في عام 2024 وتظل مرساة سوق أجهزة العمود الفقري غير الانصهارية. تُظهر البيانات طويلة المدى حول Mobi-C مرضية القطعة المجاورة أقل مقارنة بالانصهار، مما يعزز تفضيل الجراحين. بلغ حجم سوق أجهزة العمود الفقري غير الانصهارية للأقراص العنقية الاصطناعية 1.35 مليار دولار أمريكي في عام 2024 ويتوسع بثبات بمعدل أرقام مفردة متوسطة.

غرسات إصلاح النواة والحلقة في طريقها لمعدل نمو سنوي مركب قدره 6.78% حتى عام 2030، مما يعكس جذب الطب التجديدي والتمويل المتزايد. من المقرر أن ترتفع حصتها من حجم سوق أجهزة العمود الفقري غير الانصهارية حيث تؤكد التجارب السريرية استعادة ارتفاع القرص المستدامة. تحتفظ أنظمة التثبيت الديناميكية بحصة ملحوظة من خلال التفوق الميكانيكي الحيوي، بينما تتأخر الفواصل بين الشوكية وسط قرارات التغطية المختلطة. تساهم بدائل المفاصل وغيرها من الأجهزة الناشئة تدريجياً ولكنها تحتفظ بإمكانات طويلة المدى مع بناء الأدلة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب نوع الجراحة: تسارع الإجراءات طفيفة التوغل

احتلت الجراحة طفيفة التوغل 65.34% من حجم سوق أجهزة العمود الفقري غير الانصهارية في عام 2024 ومتوقعة بمعدل نمو سنوي مركب قدره 6.10% بسبب سير العمل الموجه بالروبوت التي تقلل من تلف الأنسجة الجانبية. تعزز أنظمة التنقل التي تقلل التعرض للإشعاع رواية السلامة وتعزز راحة الجراح، مما يحفز الاستخدام الأوسع عبر الحالات الروتينية.

تحتفظ الإجراءات المفتوحة بأهميتها لتصحيحات التشوه المعقدة ولكنها ستستمر في التنازل عن الحصة. يعيد صانعو الأجهزة تصميم الغرسات للوضع الأسرع والخروج في نفس اليوم، وهي قدرات ضرورية الآن للفوز في سوق أجهزة العمود الفقري غير الانصهارية.

حسب المستخدم النهائي: نمو مراكز الجراحة الخارجية يعيد تشكيل نماذج التسليم

سيطرت المستشفيات على 58.82% من إيرادات عام 2024 لأنها تتعامل مع أمراض متعددة المستويات والصدمات التي تتطلب تركيبات هجينة. يضمن حجمها الطلب الأساسي عبر سوق أجهزة العمود الفقري غير الانصهارية.

مراكز الجراحة الخارجية، مع ذلك، تنمو بمعدل نمو سنوي مركب قدره 10.93% حيث ينقل الدافعون الإجراءات المناسبة إلى إعدادات المرضى الخارجيين، مما يعزز الإنتاجية لغرسات الحفاظ على الحركة. تتحول عيادات العمود الفقري المتخصصة المدمجة في قناة مراكز الجراحة الخارجية إلى مراكز تفضيل للأجهزة غير الانصهارية المميزة، مما يؤثر على استراتيجيات تطوير المنتجات والتسويق المستقبلية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

حققت أمريكا الشمالية 42.23% من الإيرادات في عام 2024 على خلفية السداد الناضج وكثافة تدريب الجراحين العالية. تسليط موافقات إدارة الأغذية والأدوية، مثل منصة VELYS Spine، على التكامل المستمر للغرسات مع أنظمة التنقل والروبوت. تؤمن تحسينات التغطية حول استبدال القرص العنقي نمو الحجم أكثر، مما يحافظ على انتعاش سوق أجهزة العمود الفقري غير الانصهارية.

آسيا والمحيط الهادئ مهيأة لأسرع معدل نمو سنوي مركب إقليمي قدره 5.94% حتى عام 2030، مدفوعة بالشيخوخة الديموغرافية وترقيات البنية التحتية. يسرع كتالوج تسجيل الأجهزة المبسط في الصين الوقت للوصول للسوق، موسعاً سوق أجهزة العمود الفقري غير الانصهارية في دولة حيث بناء المستشفيات يبقى قوياً. يخلق اعتماد اليابان للروبوت المتقدم ومجتمعها فائق الشيخوخة طلباً قوياً، رغم أن توقعات الأدلة السريرية تبقى صارمة.

تواجه أوروبا احتواء تكاليف مكثف لكنها تستمر في قيادة الاعتماد المطرد القائم على الأدلة. تُظهر مسارات CE للغرسات التجديدية انفتاحاً تنظيمياً، لكن سقوف الميزانية الوطنية قد تبطئ الاعتماد في المرحلة المبكرة. تقدم أمريكا الجنوبية والشرق الأوسط وأفريقيا فرصاً طويلة المدى حيث تستثمر سلاسل المستشفيات الخاصة في أجنحة العمود الفقري المتقدمة، رغم أن الأحجام الحالية تبقى متواضعة بسبب قيود القدرة على تحمل التكاليف والقوى العاملة.

المشهد التنافسي

سوق أجهزة العمود الفقري غير الانصهارية متوسط التركز. تؤكد زيادة إيرادات جلوبوس الطبية بعد الاندماج إلى 606.7 مليون دولار أمريكي في الربع الأول من 2024 على كيف يفتح الحجم التآزر بين الغرسات والتنقل والروبوت. يُظهر الخروج الاستراتيجي لسترايكر من أعمال غرسات العمود الفقري التراثية مع الاحتفاظ بأصول الجراحة الرقمية تحولاً نحو منصات عالية القيمة.

يستثمر اللاعبون الحاليون في التحكم بسلسلة توريد النيتينول والتصميم المعزز بالذكاء الاصطناعي، مما يقيم حواجز دخول عالية. يستفيد المعطلون المدعومون بالمغامرة مثل DiscGenics من العلاجات الخلوية التجديدية وتصنيف RMAT لإدارة الأغذية والأدوية لنحت منافذ دون منافسة الأجهزة المباشرة. يفضل تقلب سلسلة التوريد الكيانات المتكاملة عمودياً، ومن المتوقع المزيد من الاندماجات حيث تكافح الشركات الأصغر مع تكاليف الامتثال التنظيمي المتزايدة.

تتمحور الاستراتيجية التنافسية الآن حول الأنظمة البيئية الكاملة التي تجمع الغرسات والبرامج والتنفيذ الروبوتي. الشركات غير القادرة على تجميع عروض متكاملة تخاطر بالانتقال إلى طبقات السلع الأساسية، مما يضيق هامش الربح عبر سوق أجهزة العمود الفقري غير الانصهارية.

قادة صناعة أجهزة العمود الفقري غير الانصهارية العالمية

-

شركة سترايكر

-

زيمر هولدينغز المحدودة

-

جونسون آند جونسون

-

ميدترونيك المحدودة العامة

-

بي براون ميلسونغن

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- فبراير 2025: أطلقت ميدترونيك نظام CD Horizon ModuLeX الشوكي داخل نظام AiBLE الخاص بها، يستهدف تصحيح التشوه بمسامير معيارية وتصور معزز.

- نوفمبر 2024: أطلقت جلوبوس الطبية نظام ExcelsiusHub للتنقل المصمم لتعزيز الدقة الجراحية في إجراءات العمود الفقري، موسعة قدرات الحفاظ على الحركة المساعدة بالروبوت للشركة بعد اندماج NuVasive.

نطاق تقرير سوق أجهزة العمود الفقري غير الانصهارية العالمية

وفقاً لنطاق التقرير، أجهزة العمود الفقري غير الانصهارية هي أجهزة طبية تُستخدم في تصحيح العيوب الجراحية التشريحية للعمود الفقري باستخدام نهج غير انصهاري. تُستخدم أجهزة العمود الفقري غير الانصهارية من قبل الجراحين أثناء الجراحة لعلاج التشوه والتثبيت وتقوية العمود الفقري ولتعزيز الانصهار. ينقسم سوق أجهزة العمود الفقري غير الانصهارية حسب المنتج (استبدال القرص الاصطناعي، أجهزة التثبيت الديناميكية، أجهزة إصلاح الحلقة، أطراف القرص النووية الاصطناعية، ومنتجات أخرى)، المستخدم النهائي (المستشفيات، مراكز العظام، ومستخدمين نهائيين آخرين)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا، وأمريكا الجنوبية). يغطي تقرير السوق أيضاً أحجام السوق المقدرة والاتجاهات لـ 17 دولة مختلفة عبر المناطق الرئيسية، عالمياً. يقدم التقرير القيمة (بملايين الدولارات الأمريكية) للقطاعات المذكورة أعلاه.

| القرص العنقي الاصطناعي |

| القرص القطني الاصطناعي |

| أجهزة التثبيت الديناميكية (مسمار/قضيب عجزي) |

| فواصل العملية الشوكية |

| استبدال المفصل الوجهي |

| غرسات إصلاح النواة والحلقة |

| أجهزة الحفاظ على الحركة الأخرى |

| المستشفيات |

| مراكز الجراحة الخارجية |

| عيادات العمود الفقري المتخصصة |

| جراحة العمود الفقري المفتوحة |

| الجراحة طفيفة التوغل |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| كوريا الجنوبية | |

| أستراليا | |

| باقي آسيا والمحيط الهادئ | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا |

| حسب نوع المنتج | القرص العنقي الاصطناعي | |

| القرص القطني الاصطناعي | ||

| أجهزة التثبيت الديناميكية (مسمار/قضيب عجزي) | ||

| فواصل العملية الشوكية | ||

| استبدال المفصل الوجهي | ||

| غرسات إصلاح النواة والحلقة | ||

| أجهزة الحفاظ على الحركة الأخرى | ||

| حسب المستخدم النهائي | المستشفيات | |

| مراكز الجراحة الخارجية | ||

| عيادات العمود الفقري المتخصصة | ||

| حسب نوع الجراحة | جراحة العمود الفقري المفتوحة | |

| الجراحة طفيفة التوغل | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| باقي آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجاب عنها في التقرير

ما هو الحجم الحالي ومعدل نمو سوق أجهزة العمود الفقري غير الانصهارية؟

يقف السوق عند 3.85 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 4.86 مليار دولار أمريكي بحلول عام 2030، بنمو بمعدل نمو سنوي مركب قدره 4.76%.

أي منتج يهيمن على سوق أجهزة العمود الفقري غير الانصهارية؟

تقود الأقراص العنقية الاصطناعية بحصة إيرادات 35.19%، مدعومة بنتائج سريرية موثقة جيداً وسداد قوي.

لماذا تعتبر مراكز الجراحة الخارجية مهمة لاعتماد الأجهزة المستقبلي؟

تنمو مراكز الجراحة الخارجية بمعدل نمو سنوي مركب قدره 10.93% حتى عام 2030 لأن سياسات الدافعين تفضل جراحة العمود الفقري للمرضى الخارجيين، مما يزيد من دوران الأجهزة ويشكل تصميم المنتجات.

أي منطقة تقدم أعلى فرصة نمو مستقبلية؟

آسيا والمحيط الهادئ متوقعة لأسرع معدل نمو سنوي مركب بنسبة 5.94% بسبب الشيخوخة الديموغرافية والتنسيق التنظيمي وتوسع البنية التحتية للمستشفيات.

آخر تحديث للصفحة في: