حجم وحصة السوق العالمي لأجهزة دمج العمود الفقري

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 5.58 مليار دولار أمريكي |

| حجم السوق (2030) | 7.49 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 6.06% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل السوق العالمي لأجهزة دمج العمود الفقري من قبل Mordor Intelligence

يُقدر حجم سوق أجهزة دمج العمود الفقري بـ 5.58 مليار دولار أمريكي في 2025 ومن المتوقع أن يرتفع إلى 7.49 مليار دولار أمريكي بحلول 2030، محققاً معدل نمو سنوي مركب 6.06%. ينبع الطلب القوي من شيخوخة السكان، وارتفاع اضطرابات العمود الفقري التنكسية، وتسارع اعتماد المنصات الجراحية طفيفة التوغل والمدعومة بالذكاء الاصطناعي. تقوم المستشفيات ومراكز الجراحة التنقلية (ASCs) بتوسيع أحجام الإجراءات حيث زاد برنامج Medicare أكثر من أربعة أضعاف عدد إجراءات الدمج المغطاة بالتأمين في البيئات الخارجية، مما يعزز هجرة ثابتة لمزيج الحالات. الموافقات السريعة من إدارة الغذاء والدواء الأمريكية للأقفاص المطبوعة ثلاثية الأبعاد المخصصة للمرضى ودقة وضع المسامير البالغة 96.99% التي تحققها الأنظمة الروبوتية المعاصرة تكثف التمايز التنافسي. بالتوازي مع ذلك، فإن تحول الدافعين نحو المدفوعات المجمعة يضغط على الأسعار ولكنه أيضاً يحفز تطوير الغرسات الموجهة بالقيمة، مما يحفز الابتكار التكنولوجي عبر كل فئة منتج.

النقاط الرئيسية للتقرير

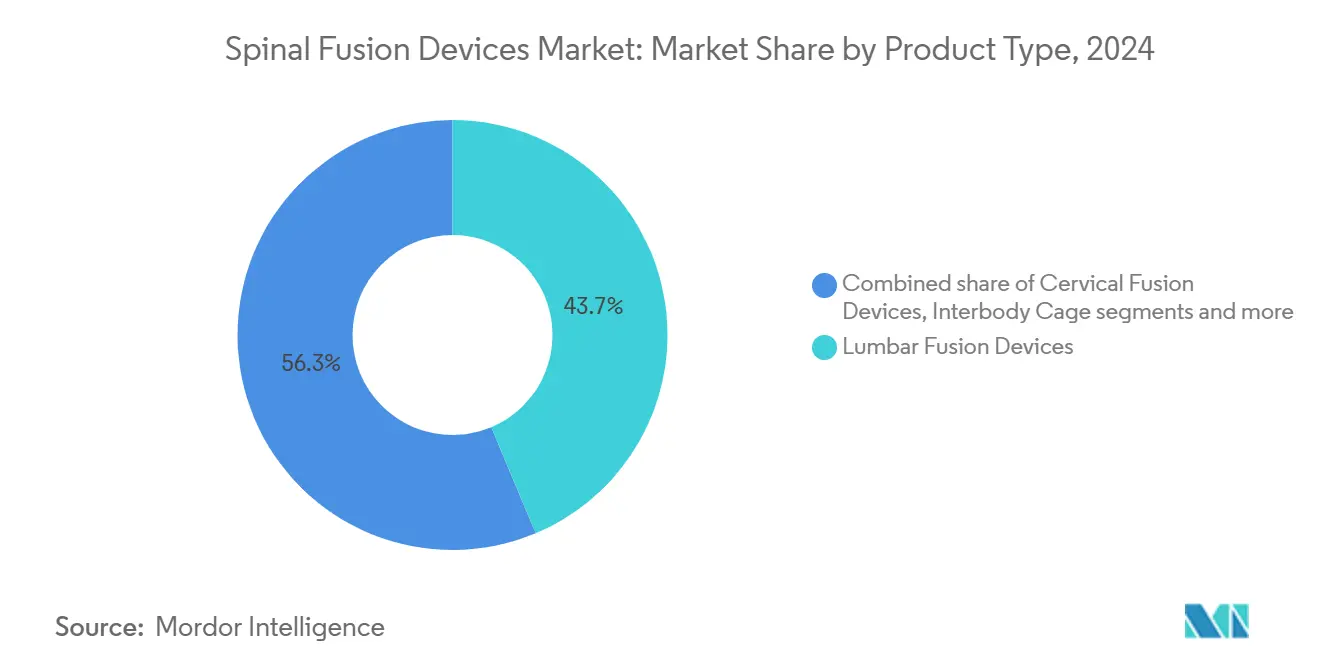

- حسب نوع المنتج، قادت أجهزة دمج أسفل الظهر بـ 43.68% من حصة سوق أجهزة دمج العمود الفقري في 2024، بينما الأقفاص البيجسمية في طريقها لمعدل نمو سنوي مركب 7.02% حتى 2030.

- حسب نوع الجراحة، استحوذت الإجراءات طفيفة التوغل على 62.37% من الإيرادات في 2024؛ الجراحة المفتوحة متأخرة ولكنها تبقى ضرورية للتشوهات المعقدة. القطاع طفيف التوغل يتوسع بمعدل نمو سنوي مركب 6.34% حتى 2030.

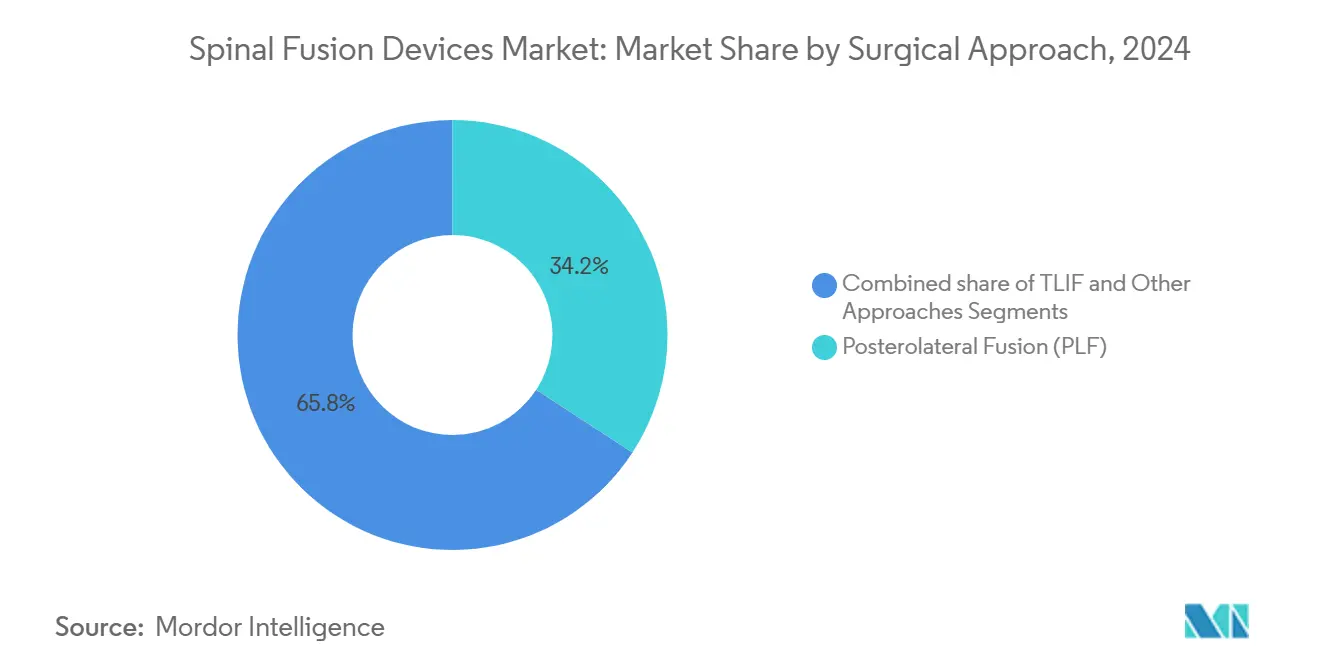

- حسب النهج الجراحي، سجل دمج الجسم القطني البيني عبر الثقبة (TLIF) أسرع نمو بمعدل نمو سنوي مركب 6.61%، بينما لا يزال الدمج الخلفي الجانبي يحتفظ بـ 34.21% من الإيرادات في 2024.

- حسب المستخدم النهائي، استحوذت المستشفيات على حصة 62.54% من حجم سوق أجهزة دمج العمود الفقري في 2024، ومع ذلك من المقرر أن تسرع مراكز الجراحة التنقلية بمعدل نمو سنوي مركب 6.78% حتى 2030.

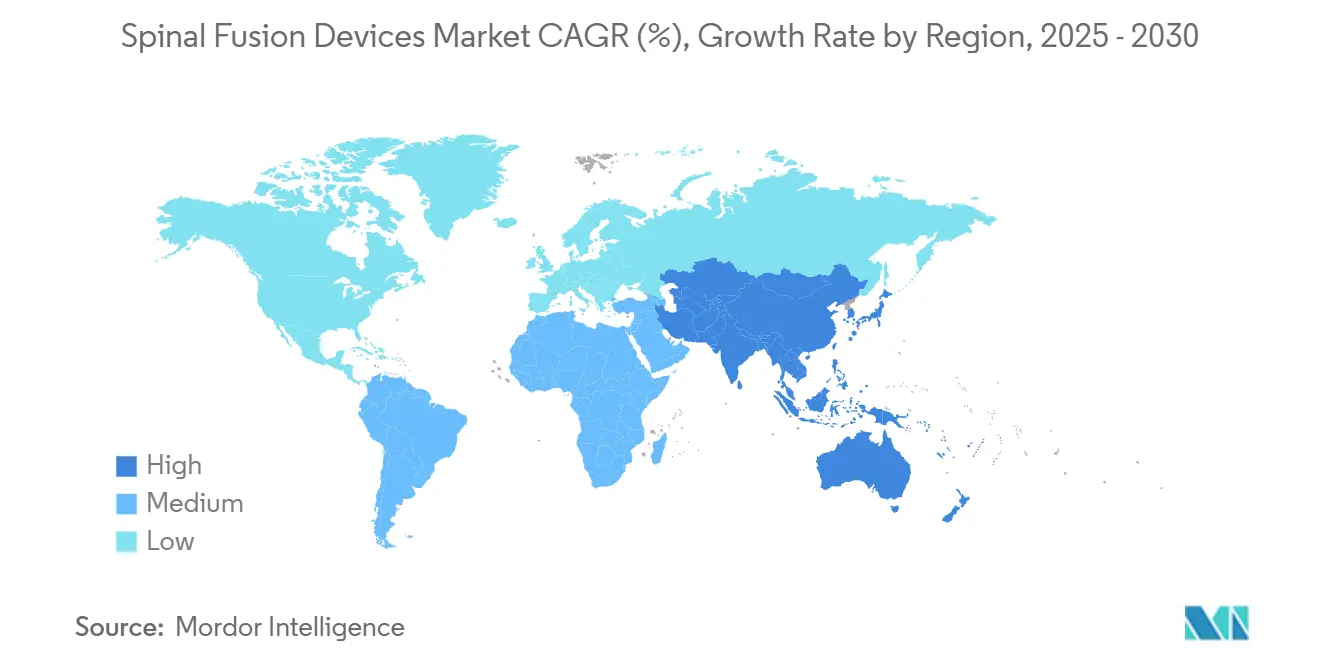

- حسب المنطقة، احتفظت أمريكا الشمالية بـ 46.23% من الإجمالي العالمي في 2024؛ آسيا-المحيط الهادئ هي الجغرافيا الأسرع نمواً بمعدل نمو سنوي مركب 6.95%.

اتجاهات ورؤى السوق العالمي لأجهزة دمج العمود الفقري

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تقنيات الدمج طفيفة التوغل | +1.8% | أمريكا الشمالية وأوروبا في المقدمة، آسيا-المحيط الهادئ تتبع | متوسط المدى (2-4 سنوات) |

| انتشار اضطرابات العمود الفقري التنكسية | +1.5% | عالمياً، مُركز في الأسواق المتقدمة | متوسط المدى (2-4 سنوات) |

| توسع الفئة السكانية المسنة | +1.2% | عالمياً، الأعلى في أمريكا الشمالية وأوروبا | طويل المدى (≥ 4 سنوات) |

| توسع التغطية التأمينية للمرضى الخارجيين | +0.9% | أمريكا الشمالية الأساسية، تتوسع إلى أوروبا | قصير المدى (≤ 2 سنوات) |

| الملاحة الروبوتية الموجهة بالذكاء الاصطناعي | +0.7% | أمريكا الشمالية وأوروبا مبكراً، آسيا-المحيط الهادئ ناشئة | متوسط المدى (2-4 سنوات) |

| الأقفاص المطبوعة ثلاثية الأبعاد المخصصة للمرضى | +0.5% | عالمياً، الابتكار بقيادة أمريكا الشمالية وأوروبا | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

التحول نحو تقنيات الدمج طفيفة التوغل

جراحة العمود الفقري طفيفة التوغل تقلب الإجراءات المفتوحة الراسخة منذ زمن طويل من خلال توفير فترات إقامة أقصر في المستشفى[1]Zhaojun Song, "Short-term and mid-term evaluation of three types of minimally invasive lumbar fusion surgery for treatment of L4/L5 degenerative spondylolisthesis," Scientific Reports, nature.com ، وشقوق أصغر، ومعدلات مضاعفات أقل مع الحفاظ على نجاح دمج متساوٍ. التحليلات الشاملة لدمج الجسم القطني البيني عبر الثقبة تؤكد عدد أقل من عمليات نقل الدم ومعدل مضاعفات 4.83% مقابل 14.97% للجراحة المفتوحة. الملاحة الروبوتية تدفع دقة المسامير إلى ما بعد 96%، مما يدفع مصنعي الأجهزة لحزم الغرسات والملاحة والتصوير أثناء العملية. برامج الزمالة الآن تعطي الأولوية لهذه التقنيات، مما يضمن خط إمداد من الجراحين المتقنين لسير العمل المساعد بالروبوت. المستشفيات أيضاً تستفيد من التعافي الأسرع للمريض لتحسين دوران الأسرة، مما يربط مباشرة الأداء السريري بالشراء القائم على القيمة.

تصاعد انتشار اضطرابات العمود الفقري التنكسية

أنماط الحياة الخاملة والسمنة والفحص التشخيصي الأكبر قد رفع حدوث تنكس القرص القطني إلى أكثر من 90% في الأفراد فوق 60 عاماً. التصوير المبكر يمكن الإحالة الجراحية في الوقت المناسب، مما يتجنب التقدم إلى مرض متعدد المستويات. التحليلات الصحية الاقتصادية تثبت أن الدمج المبكر يخفض نفقات الألم المزمن، والدافعون يوسعون التغطية وفقاً لذلك. السجلات السريرية تؤكد أن دمج أسفل الظهر أحادي المستوى المبكر يقلل تكرار إعادة العملية ويعزز سنوات الحياة المُعدلة بالجودة. صانعو الأجهزة يستجيبون بتوسيع محافظ الأقفاص القابلة للتوسعة والمواد البيولوجية المُحسنة لأمراض أحادية المستوى.

نمو الفئة السكانية المسنة ومكاسب متوسط العمر المتوقع

بحلول 2050، ستتضاعف مجموعة الـ 65+ العالمية، مما يعزز طلب الدمج الثابت. يقرر Medicare نمواً 193% في إجراءات العمود الفقري من 2010-2021، بما في ذلك قفزة سنوية 15.7% في مراكز الجراحة التنقلية. المستفيدون الأكبر سناً يختبرون معدلات دمج مماثلة عندما تحد التقنيات طفيفة التوغل من فقدان الدم. موردو الغرسات يخصصون الأدوات بشكل متزايد للعظام المصابة بهشاشة العظام، بينما مطورو المواد البيولوجية يستكشفون الطعوم المعززة للعظام. المد الديموغرافي يضمن قاعدة مرضى دائمة حتى لو تشدد ضغط التعويض.

زيادة التغطية التأمينية لإجراءات العمود الفقري للمرضى الخارجيين

قائمة Medicare للمرضى الخارجيين تغطي الآن 58 رمز متعلق بالدمج مقابل 12 في 2010، موفرة 140 مليون دولار أمريكي سنوياً على دمج العنق الأمامي. معدلات المضاعفات تبلغ متوسط أقل من 2% في بيئات مراكز الجراحة التنقلية، مما يقنع الدافعين الخاصين بطرح مدفوعات مجمعة تكافئ الرعاية الفعالة. بائعو الأجهزة يصممون تحديداً مجموعات أدوات للاستخدام الواحد ومعبأة معقمة لتناسب اقتصاديات مراكز الجراحة التنقلية. مراكز الرعاية التنقلية تقابل بتثبيت ماسحات CT مضغوطة وأبراج موجهة بالصور، مما يدفع سوق أجهزة دمج العمود الفقري أكثر.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ارتفاع تكاليف الغرسات مقابل الرعاية القائمة على القيمة | -1.1% | أمريكا الشمالية وأوروبا أساسية، ناشئة في آسيا-المحيط الهادئ | قصير المدى (≤ 2 سنوات) |

| فحص مرض القطاع المجاور | -0.9% | عالمياً، الأعلى في الأسواق المتقدمة | متوسط المدى (2-4 سنوات) |

| الجداول الزمنية الصارمة لموافقة إدارة الغذاء والدواء و MDR | -0.8% | أمريكا الشمالية وأوروبا | متوسط المدى (2-4 سنوات) |

| نقص الجراحين في الاقتصادات الناشئة | -0.6% | آسيا-المحيط الهادئ، أمريكا اللاتينية، الشرق الأوسط وأفريقيا | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

ارتفاع تكاليف الغرسات مقابل نماذج الدفع للرعاية القائمة على القيمة

التجارب التجريبية للمدفوعات المجمعة تحدد إجمالي تكلفة الحلقة، مما يجبر مقدمي الخدمة على وزن أداء الغرسة مقابل السعر. نفقات دمج العنق أثناء العملية تصل إلى 7,574 دولار أمريكي، مع 69% مرتبطة بالأجهزة. المستشفيات تعيد التفاوض على عقود الحجم، مفضلة المنصات التي تقلل مسؤولية إعادة العملية. الشركات المصنعة الآن تصدر ملفات الأدلة[2]Timothy J. Yee, "Cost-Effectiveness of Posterior or Transforaminal Lumbar Interbody Fusion for Grade 1 Lumbar Spondylolisthesis: A 5-Year Quality Outcomes Database Study," Journal of Neurosurgery: Spine, thejns.org التي تظهر التكلفة لكل سنة حياة مُعدلة بالجودة أقل من 100,000 دولار أمريكي للدفاع عن العلامات المميزة. الشركات غير القادرة على توضيح القيمة تخاطر بتآكل الحصة في سوق أجهزة دمج العمود الفقري.

ارتفاع التدقيق في نتائج مرض القطاع المجاور

المتابعات طويلة المدى تكشف معدلات مراجعة 23.6% في 10 سنوات، مما يحفز الاهتمام ببدائل الحفاظ على الحركة. الجراحون يدمجون استراتيجيات المحاذاة الوقائية والهياكل الهجينة لتخفيف تحميل القطاع المجاور. صانعو الأجهزة يستثمرون في تقنيات الاستقرار الديناميكي وتعزيز النواة. استفسارات الدافعين المستمرة حول الفعالية مدى الحياة قد تخفف امتصاص هياكل صلبة معينة.

تحليل القطاعات

حسب نوع المنتج: الأجهزة القطنية تدفع نمو الحجم

أجهزة الدمج القطني حققت 43.68% من حصة سوق أجهزة دمج العمود الفقري 2024، مما يرسخ دورها كحلول أساسية للانزلاق الفقاري وتنكس القرص. حجم سوق أجهزة دمج العمود الفقري للأجهزة القطنية متوقع أن يتوسع بمعدل نمو سنوي مركب 5.8% حيث يستمر الطلب عبر قنوات المرضى الداخليين والخارجيين على السواء. الأقفاص البيجسمية تبرز بمعدل نمو 7.02% بفضل شبكات التيتانيوم المطبوعة ثلاثية الأبعاد التي تحقق 97% نجاح دمج[3]Anna-Katharina Calek, "3D-Printed Titanium Cages for Anterior and Lateral Lumbar Interbody Fusion Result in Excellent One-Year Fusion Rates," Global Spine Journal, journals.sagepub.com . الجراحون يفضلون الأقفاص القابلة للتوسعة التي تستعيد ارتفاع القرص والتوازن السهمي دون سحب عصبي مفرط. الألواح والمسامير العنقية تحتفظ بامتصاص متسق لاستئصال القرص العنقي الأمامي والدمج، مؤكدة بسجلها الأمني الطويل. الأنظمة الصدرية تلبي احتياجات الصدمات والتشوه المتخصصة ولكنها تتحول إلى هياكل معيارية لكفاءة المخزون. ابتكار مسمار السُّنيدة الآن يركز على الإدخال الموجه ومحركات تحديد عزم الدوران، مما يقلل سوء الوضع. البدائل البيولوجية للطعم، بما في ذلك طعوم العظام الخلوية، تحقق 98.5% دمج، مما يقلل الاعتماد على طعوم حرقفية ذاتية.

التقدم المستمر في علوم المواد يستغل PEEK المسامي وسبائك المغنيسيوم التي تشجع الاندماج العظمي بينما تخفف حماية الإجهاد. الغرسات المخصصة للمرضى، المنتجة في أيام، تُشخصن تغطية اللوحة النهائية وخصائص تقاسم الحمولة. البائعون يعبئون حزم قفص-طعم بشكل متزايد، مما يبسط اللوجستيات لمراكز الجراحة التنقلية. ومع ذلك، لجان تحليل القيمة تدقق سعر الوحدة، توجه المستشفيات نحو منصات تُظهر التفوق السريري والفعالية من حيث التكلفة، توازن سيحدد الرابحين عبر سوق أجهزة دمج العمود الفقري.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

حسب نوع الجراحة: التقنيات طفيفة التوغل تعيد تشكيل الممارسة

الإجراءات طفيفة التوغل احتفظت بـ 62.37% من حجم سوق أجهزة دمج العمود الفقري في 2024، محققة معدل نمو سنوي مركب 6.34% حتى 2030 حيث يتقارب التصوير والملاحة وأجهزة السحب الأنبوبية لتقليل اضطراب الأنسجة. الجراحة المفتوحة تحتفظ بدور في تصحيحات التشوه الشديدة ومع ذلك تواجه حصة متقلصة حيث التوجيه الروبوتي[4]Jin-Jye Wan, "Robot-Assisted Minimally Invasive Transforaminal Interbody Fusion: A Complete Workflow Pilot Feasibility Study," Journal of Spine Surgery, jss.amegroups.org يقصر منحنيات التعلم. التصوير ثلاثي الأبعاد في الوقت الفعلي يسمح بمسارات مسمار سُّنيدة عبر الجلد بانحراف أقل من 2 ملم، مما يقلل المخاطر العصبية. في الوقت نفسه، تقنيات العمود الفقري ذات الموضع الواحد تحد من قلب المريض، مما يوفر وقت التخدير. المستشفيات تستغل هذه الكفاءات لتؤهل المزيد من الحالات للخروج الخارجي، مما يدعم اعتماد مراكز الجراحة التنقلية ويعيد تشكيل ديناميكيات التعويض.

سوق أجهزة دمج العمود الفقري يستجيب بمجموعات أدوات مضغوطة وغرسات معبأة معقمة ومصفوفات ملاحة يمكن التخلص منها مصممة لإنتاجية مراكز الجراحة التنقلية. مراكز التدريب تعزز مختبرات الجثث بمحاكيات الواقع المختلط، مما يسرع كفاءة الجراح. الدافعون يكافئون المسارات طفيفة التوغل عبر رفع تعويض مجمع لحدوث مضاعفات منخفض. مع نضج الأدلة، قد ينور المنظمون مسارات تخليص أقصر للمجموعات التي تحسن الأمان بشكل واضح، مما يدمج المناهج طفيفة التوغل أكثر في رعاية العمود الفقري الرئيسية.

حسب النهج الجراحي: TLIF تظهر كتقنية مفضلة

الدمج الخلفي الجانبي استحوذ على 34.21% من حصة سوق أجهزة دمج العمود الفقري في 2024 ولكنه يتنازل عن الزخم لـ TLIF، الذي يرتفع بمعدل نمو سنوي مركب 6.61% حيث تكتسب المزايا الحيوية الميكانيكية تقييماً سريرياً. TLIF يمكن الدمج المحيطي من ممر أحادي الجانب، مما يحافظ على العضلات المقابلة ويقطع فقدان الدم أثناء العملية بما يصل إلى 50% مقابل استئصال المفاصل الثنائي التقليدي. TLIF طفيف التوغل المساعد بالروبوت يعزز دقة وضع القفص، مما يعزز استعادة القعس الأفضل وصيانة ارتفاع القرص. حجم سوق أجهزة دمج العمود الفقري للأقفاص والمسامير المتوافقة مع TLIF متوقع أن يتفوق على الأنظمة الخلفية التقليدية حتى 2030.

الطرق البديلة مثل دمج الجسم القطني البيني الأمامي (ALIF) تزدهر في الحالات التي تتطلب تصحيح سهمي أقصى، بينما المناهج الجانبية تقلل صدمة العضلات الظهرية. الجراحون يعتمدون بشكل متزايد على التخطيط المخصص للمرضى لاتخاذ قرار بين TLIF أو ALIF أو الاستراتيجيات الجانبية. النماذج المحدودة العناصر المنشورة في 2024 تفصل ملفات الإجهاد لكل نهج، مما يعلم هندسة الغرسة التي تخفف الحمل الزائد للقطاع المجاور. التحسين المستمر سيواءم على الأرجح اختيار النهج مع تقييم المخاطر الشخصي.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

حسب المستخدم النهائي: مراكز الجراحة التنقلية تستحوذ على حصة سوقية متنامية

المستشفيات حافظت على 62.54% من حجم سوق أجهزة دمج العمود الفقري في 2024 حيث تدير الصدمات المتعددة والمراجعات المعقدة، ومع ذلك قناة مراكز الجراحة التنقلية تتوسع بمعدل نمو سنوي مركب 6.78%، مدفوعة بتوسع تغطية Medicare للمرضى الخارجيين. مراكز الجراحة التنقلية تعمل بنسب موظفين مرنة وتعتمد على غرسات دوران سريع، مما يجبر الموردين لتبسيط أعداد الصواني وتقديم خيارات استشارية. السلاسل السريرية تقرر معدلات مضاعفات أقل من 2% لدمج أسفل الظهر من مستوى إلى اثنين في بيئات مراكز الجراحة التنقلية. الدافعون يستفيدون من سجل الأمان ذلك لتعاقد مدفوعات مجمعة تتضمن بنود تقاسم الكسب.

المستشفيات تستجيب بأقسام خارجية للمستشفى تحاكي كفاءة مراكز الجراحة التنقلية مع الحفاظ على الوصول إلى دعم الرعاية الحرجة. العيادات العظمية المتخصصة، رغم أنها ليست مواقع جراحية أساسية، تؤثر على اختيار الغرسة من خلال التخطيط قبل العملية وبيانات المتابعة طويلة المدى. سوق أجهزة دمج العمود الفقري سيشهد تنويع قنوات مستداماً حيث تقلل التكنولوجيا أكثر من مدة الإقامة وتمكن الخروج في نفس اليوم للهياكل متعددة المستويات.

التحليل الجغرافي

أمريكا الشمالية ساهمت بـ 46.23% من الإيرادات العالمية في 2024 ويجب أن تنمو بمعدل نمو سنوي مركب 5.37% حتى 2030 حيث تخترق الروبوتيات المتميزة والغرسات المطبوعة ثلاثية الأبعاد كلاً من البيئات الداخلية والخارجية. رموز العمود الفقري الـ 58 المؤهلة لمراكز الجراحة التنقلية لـ Medicare حفزت ارتفاعاً إجرائياً سنوياً 15.7% في مراكز الرعاية التنقلية، مما يدعم اتجاه سوق أجهزة دمج العمود الفقري نحو مواقع رعاية أقل تكلفة. تصنيفات الطفرة لإدارة الغذاء والدواء الأمريكية تسرع التسويق، مما يعزز قيادة الابتكار الإقليمية.

آسيا-المحيط الهادئ هي المتسلق الأسرع بمعدل نمو سنوي مركب 6.95% حتى 2030، مستفيدة من تحديثات البنية التحتية للمستشفيات وارتفاع الدخول المتاحة وقاعدة متوسعة من جراحي العمود الفقري المدربين بالزمالة. متطلبات التسجيل من الفئة الثالثة في الصين طويلة، ومع ذلك الشراكات المحلية تسهل الوصول للسوق، والعطاءات الإقليمية غالباً ما تفضل الغرسات المنتجة محلياً الفعالة من حيث التكلفة ولكن متقدمة تكنولوجياً. اليابان وكوريا الجنوبية تضيف حجماً من خلال ديموغرافيا الشيخوخة، بينما سلاسل المستشفيات الخاصة الهندية تستورد أنظمة موجهة للاستحواذ على السياحة الطبية.

معدل النمو السنوي المركب 5.80% لأوروبا يعكس نمواً متوازناً معتدلاً بتكاليف امتثال MDR التي تبطئ قليلاً إطلاقات المنتجات الجديدة. الخدمات الصحية الوطنية تشجع هجرة المرضى الخارجيين، خاصة في بلدان الشمال وألمانيا، ولكن ضوابط التسعير تتحدى هوامش الأجهزة المتميزة. أمريكا الجنوبية تتقدم بمعدل نمو سنوي مركب 6.12% حيث البرازيل والأرجنتين تحدثان المراكز الثالثية وتتبنى تقنيات طفيفة التوغل. الشرق الأوسط وأفريقيا تحقق معدل نمو سنوي مركب 6.46% على ظهر استثمارات المستشفيات المتخصصة لدول الخليج، رغم أن نقص الجراحين يقيد الامتصاص الإقليمي الأوسع. إجمالاً، سوق أجهزة دمج العمود الفقري يتوسع عالمياً، ومع ذلك ناقلات النمو تختلف بشكل ملحوظ حسب مناخ التعويض وكثافة الجراحين وسرعة التنظيم.

المشهد التنافسي

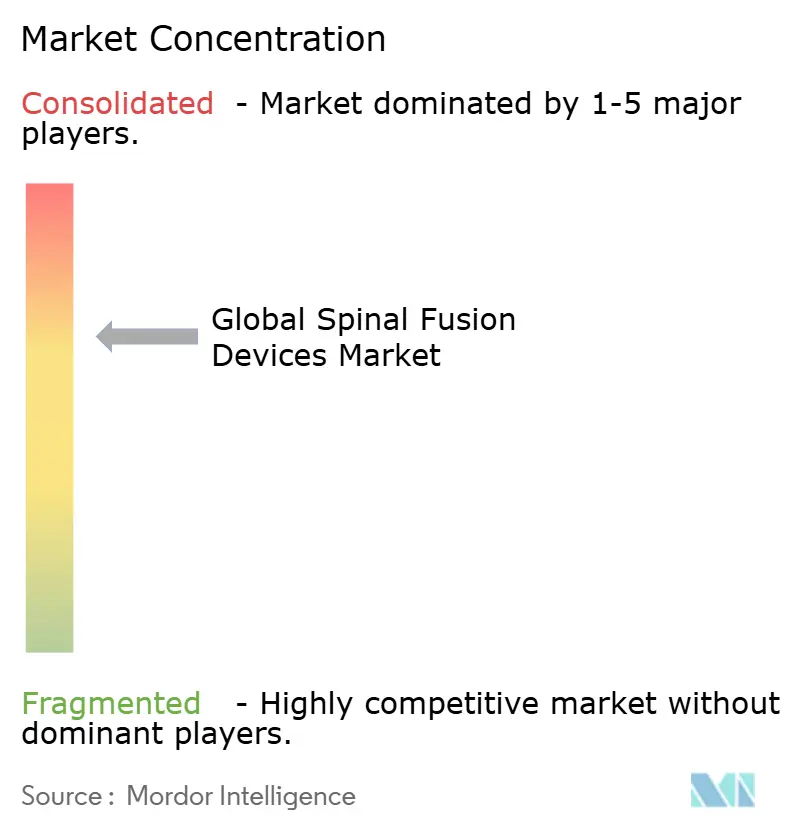

سوق أجهزة دمج العمود الفقري مركز بشكل معتدل: الموردين الخمسة الأوائل يسيطرون على 62% مقدرة من المبيعات العالمية، بينما كوكبة نشطة من الشركات الناشئة تستهدف مجالات الأداء المتخصصة. شراء Globus Medical بـ 250 مليون دولار أمريكي لـ Nevro يعزز تناغمات الحفاظ على الحركة وإدارة الألم، مما يشير إلى تقارب بين الأجهزة والتحوير العصبي. تخلص Stryker من غرسات العمود الفقري التقليدية، مع الاحتفاظ بروبوت Mako Spine، يسلط الضوء على محور نحو النظم المدفوعة بالبرمجيات. منصة AiBLE لـ Medtronic تدمج الملاحة والتصوير والتحليلات، مما يساهم في نمو قطاع أرقام مفردة عالية ويحبس الجراحين في سير عمل ملكي.

اللاعبون الناشئون يستغلون التصنيع الإضافي لتوصيل أقفاص مخصصة للمرضى؛ Curiteva سجلت 2,000 غرسة دون مراجعة في سنتها الأولى بعد الموافقة. غرسة TOPS للحفاظ على الحركة لـ Premia Spine أظهرت نتائج وظيفية متفوقة مقابل الدمج في دراسة عشوائية لـ 24 شهر، مما يضغط على الهيكل الصلب التقليدي. بائعو التصوير مثل Siemens Healthineers يشاركون مع شركات الغرسات لتطوير مجموعات تخطيط مدعومة بالذكاء الاصطناعي مشتركة، مما يزيد من ضبابية حدود الأجهزة-البرمجيات. مرونة سلسلة الإمداد أيضاً تشكل المنافسة، مع الشركات التي تحلل التصنيع لتجنب التعرض للتعريفات وعقد MDR.

ضغط السعر يشتد حيث المستشفيات تنشر عقود تقاسم الكسب التي تكافئ تكاليف غرسة أقل ودرجات نتائج مريض عالية. البائعون يستجيبون بفصل الملاحة عن شراء الغرسة أو تقديم نماذج اشتراك تنشر نفقة رأس المال. بالتزامن، معرفة البيانات المتزايدة للجراحين تشجع الشراء القائم على الأدلة، مفضلة الشركات التي تقدم لوحات قيادة أداء العالم الحقيقي. التمايز التنافسي بالتالي ينتقل من تصميم الغرسة الخام إلى تحسين سير العمل الشامل والدليل السريري والشفافية الاقتصادية عبر سوق أجهزة دمج العمود الفقري.

قادة صناعة أجهزة دمج العمود الفقري العالمية

-

Globus Medical

-

Johnson & Johnson Services, Inc.

-

Medtronic plc

-

Stryker Corporation

-

Zimmer Biomet Holdings

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- أبريل 2025: أكملت Stryker تصفية ذراع غرسات العمود الفقري إلى Viscogliosi Brothers، منشئة VB Spine مع الاحتفاظ بروبوتيات Mako Spine

- فبراير 2025: استحوذت Globus Medical على Nevro Corp مقابل 250 مليون دولار أمريكي، مدمجة تحفيز النخاع الشوكي HFX في مزيج منتجاتها.

- أكتوبر 2024: حصلت Vy Spine على تخليص إدارة الغذاء والدواء لقفصها القطني المطبوع ثلاثي الأبعاد، موسعة خيارات إضافية للجراحة الشخصية.

- سبتمبر 2024: شكلت Medtronic و Siemens Healthineers تحالف استراتيجي على منصات العمود الفقري الموجهة بالتصوير.

نطاق تقرير السوق العالمي لأجهزة دمج العمود الفقري

حسب نطاق هذا التقرير، يشير دمج العمود الفقري إلى إجراء عظمي يتضمن دمج فقرتين أو أكثر لتقييد حركة الفقرات المتأثرة وتقليل الألم الذي يعاني منه المريض. يتم تقسيم سوق أجهزة دمج العمود الفقري حسب النوع (جهاز دمج العنق، جهاز دمج الصدر، وجهاز دمج أسفل الظهر)، نوع الجراحة (جراحة العمود الفقري المفتوحة وجراحة العمود الفقري طفيفة التوغل)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا المحيط الهادئ، الشرق الأوسط وأفريقيا، وأمريكا الجنوبية). تقرير السوق يغطي أيضاً أحجام السوق المقدرة والاتجاهات لـ 17 دولة مختلفة عبر المناطق الرئيسية عالمياً. التقرير يقدم القيمة (بمليون دولار أمريكي) للقطاعات المذكورة أعلاه.

| أجهزة الدمج العنقي |

| أجهزة الدمج الصدري |

| أجهزة الدمج القطني |

| الأقفاص البيجسمية |

| أنظمة مسمار السُّنيدة |

| بدائل الطعم العظمي وأخرى |

| جراحة العمود الفقري المفتوحة |

| جراحة العمود الفقري طفيفة التوغل |

| دمج الجسم القطني البيني عبر الثقبة (TLIF) |

| الدمج الخلفي الجانبي (PLF) |

| نُهج أخرى |

| المستشفيات |

| مراكز الجراحة التنقلية (ASCs) |

| العيادات المتخصصة والعظمية |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا-المحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| أستراليا | |

| كوريا الجنوبية | |

| باقي آسيا-المحيط الهادئ | |

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية |

| حسب نوع المنتج | أجهزة الدمج العنقي | |

| أجهزة الدمج الصدري | ||

| أجهزة الدمج القطني | ||

| الأقفاص البيجسمية | ||

| أنظمة مسمار السُّنيدة | ||

| بدائل الطعم العظمي وأخرى | ||

| حسب نوع الجراحة | جراحة العمود الفقري المفتوحة | |

| جراحة العمود الفقري طفيفة التوغل | ||

| حسب النهج الجراحي | دمج الجسم القطني البيني عبر الثقبة (TLIF) | |

| الدمج الخلفي الجانبي (PLF) | ||

| نُهج أخرى | ||

| حسب المستخدم النهائي | المستشفيات | |

| مراكز الجراحة التنقلية (ASCs) | ||

| العيادات المتخصصة والعظمية | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا-المحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| باقي آسيا-المحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

الأسئلة الرئيسية المجابة في التقرير

أي تقنية جراحية تكتسب أسرع جذب بين جراحي العمود الفقري؟

يتم اعتماد دمج الجسم القطني البيني عبر الثقبة (TLIF) بسرعة لأنه يستعيد ارتفاع القرص عبر ممر خلفي واحد مع الحفاظ على سلامة العضلات وتقليل مخاطر المضاعفات.

كيف تغير الأقفاص المطبوعة ثلاثية الأبعاد ممارسة دمج العمود الفقري؟

الأقفاص المخصصة للمرضى والمصنعة بالإضافة تحسن التلامس مع اللوحة النهائية وتعزز الاندماج العظمي الأسرع، مما يترجم إلى موثوقية دمج أعلى وإجراءات مراجعة أقل.

لماذا تُعتبر مراكز الجراحة التنقلية أماكن جذابة لإجراءات الدمج؟

مراكز الجراحة التنقلية تجمع بين أوقات دوران أقصر وسجلات أمان مثبتة، مما يسمح للدافعين ومقدمي الخدمة بتحقيق وفورات كبيرة في التكاليف دون التضحية بالنتائج السريرية.

ما تأثير نماذج الدفع المجمعة على اختيار الغرسة؟

المستشفيات الآن تختار الأجهزة بناء على قيمة الحلقة الإجمالية، مفضلة الأنظمة التي تجمع أدلة سريرية قوية مع نفقات مضاعفات طويلة المدى أقل.

كيف يؤثر الذكاء الاصطناعي على اتخاذ القرارات أثناء العملية؟

منصات الملاحة الموجهة بالذكاء الاصطناعي تضع البيانات التشريحية في الوقت الفعلي، مساعدة الجراحين في تحسين مسارات المسامير وتقليل التعرض للإشعاع لكل من الطاقم والمرضى.

ما هو الاهتمام السريري الأساسي الذي يحد من الاستخدام غير المحدود لهياكل الدمج الصلبة؟

الدراسات طويلة المدى تسلط الضوء على مرض القطاع المجاور كمخاطرة ذات معنى، مما يدفع الاهتمام بحلول الحفاظ على الحركة وتقنيات الاستقرار الهجين.

آخر تحديث للصفحة في: