حجم وحصة سوق الدهون والزيوت المتخصصة

استعراض السوق

| فترة الدراسة | 2020 - 2030 |

|---|---|

| حجم السوق (2025) | 14.93 مليار دولار أمريكي |

| حجم السوق (2030) | 20.29 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 6.80% CAGR |

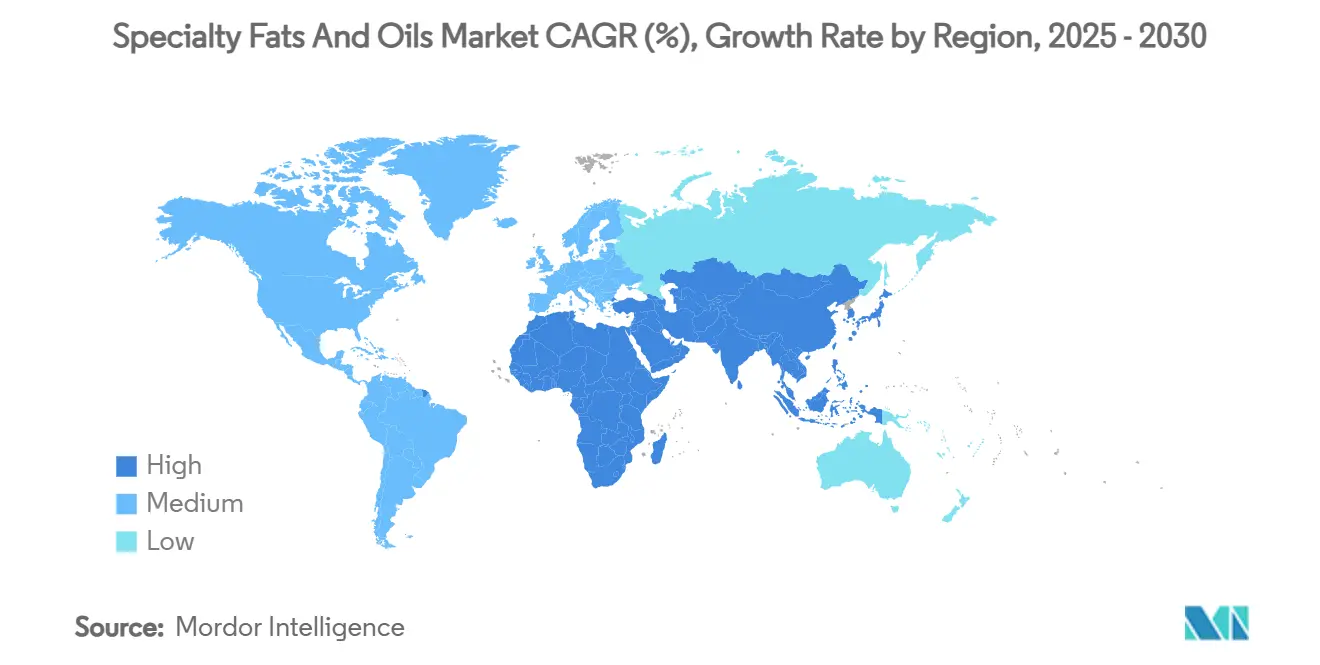

| أسرع سوق نمواً | الشرق الأوسط وأفريقيا |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. | |

تحليل سوق الدهون والزيوت المتخصصة بواسطة مردور إنتليجنس

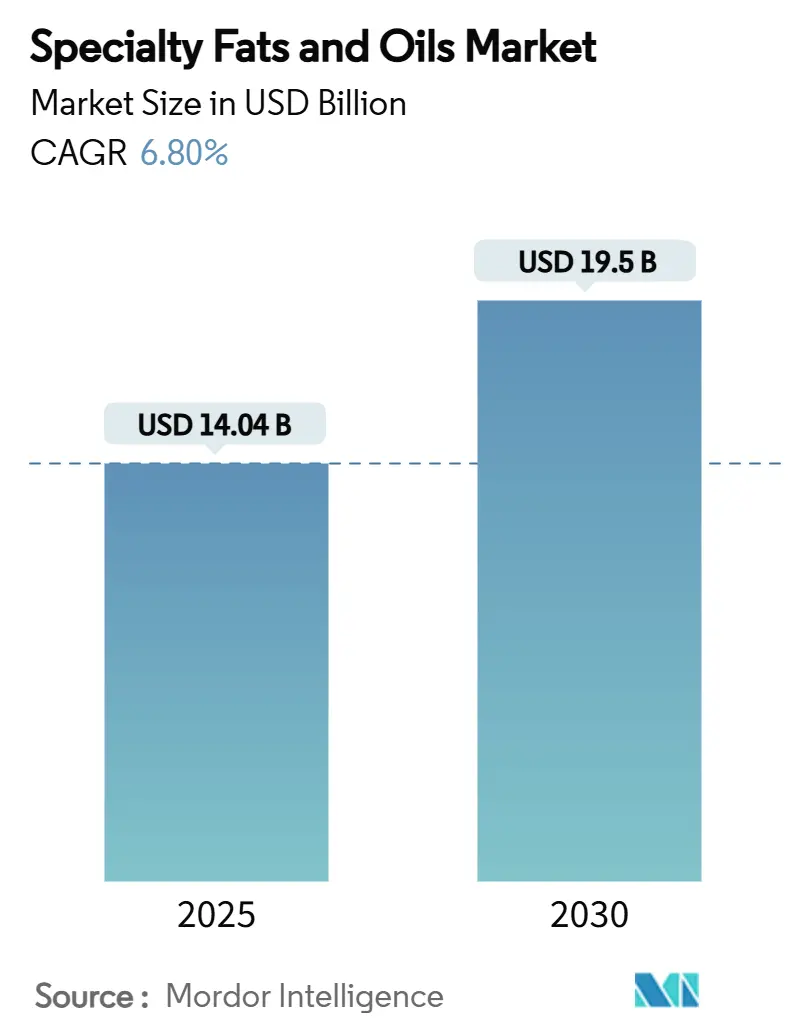

وصل حجم سوق الدهون والزيوت المتخصصة إلى 14.04 مليار دولار أمريكي في عام 2025 ومن المتوقع أن ينمو إلى 19.50 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 6.8%. يُدفع توسع السوق بزيادة الطلب على الدهون الوظيفية كبدائل للدهون المتحولة، واللوائح الأكثر صرامة، والاهتمام المتزايد بخيارات الأغذية النباتية. نمو استهلاك الأغذية المصنعة، وارتفاع أسعار الكاكاو مما يستدعي بدائل زبدة الكاكاو، وتعريف إدارة الغذاء والدواء المُحدث للمفهوم "الصحي" مع متطلبات أكثر صرامة للدهون المشبعة أدى إلى زيادة إعادة صياغة المنتجات [1]المصدر: إدارة الغذاء والدواء، "توجيهات للصناعة حول استخدام مصطلح 'صحي'، 2025،" fda.gov. تهيمن آسيا والمحيط الهادئ على الاستهلاك بسبب تفويضات الديزل الحيوي واتفاقيات تجارة زيت النخيل، بينما تظهر منطقة الشرق الأوسط وأفريقيا أعلى معدل نمو سنوي مركب، مدعومة بالاستثمارات الجديدة في المصافي. يتشكل تطوير السوق أيضاً من خلال اتجاهات الملصقات النظيفة، وجهود تنويع سلسلة التوريد، والتقدم في تكنولوجيا تعديل الدهون.

النقاط الرئيسية للتقرير

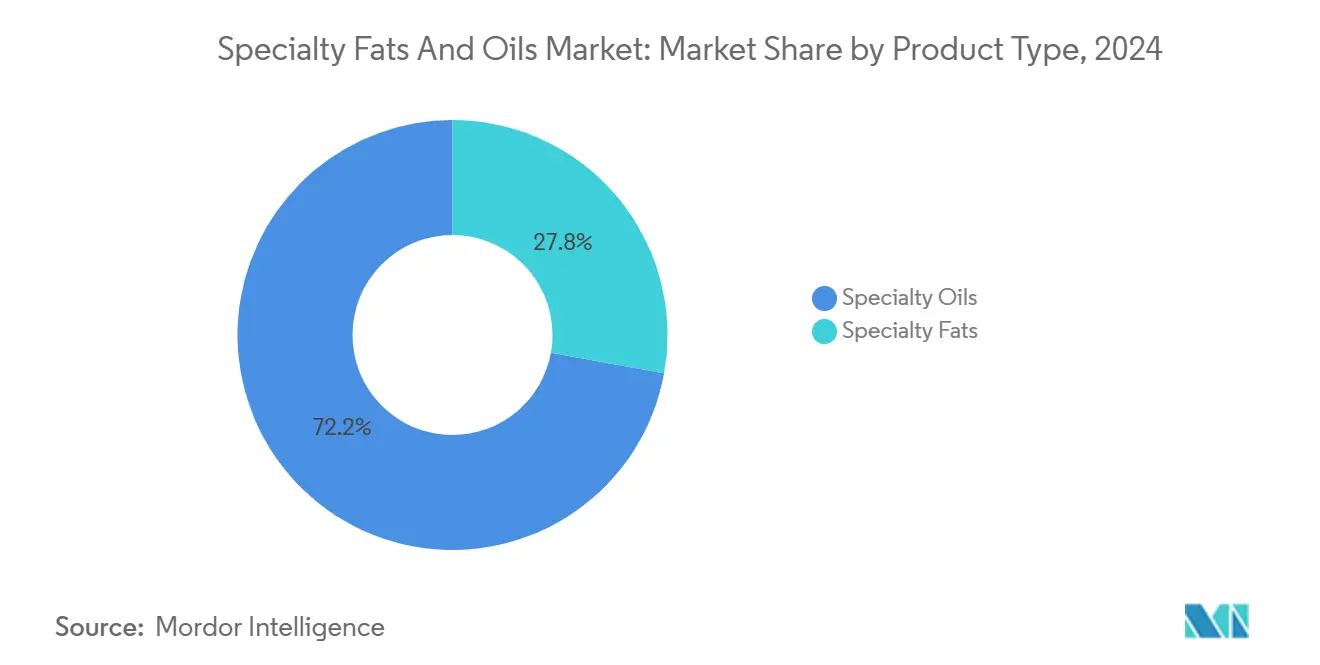

- حسب نوع المنتج، تصدرت الزيوت المتخصصة بنسبة 72.16% من حصة سوق الدهون والزيوت المتخصصة في عام 2024، بينما سجلت الدهون المتخصصة أسرع معدل نمو سنوي مركب بنسبة 7.59%.

- حسب الشكل، استحوذت المنتجات السائلة على 69.45% من حصة الإيرادات في عام 2024؛ سجلت التنسيقات الجافة أعلى معدل نمو سنوي مركب بنسبة 8.16% حتى عام 2030.

- حسب الوظيفة، شكلت دهون الطلاء والتغطية 42.37% من إيرادات عام 2024؛ سجلت دهون القولبة والحشو معدل نمو سنوي مركب قدره 8.61% حتى عام 2030.

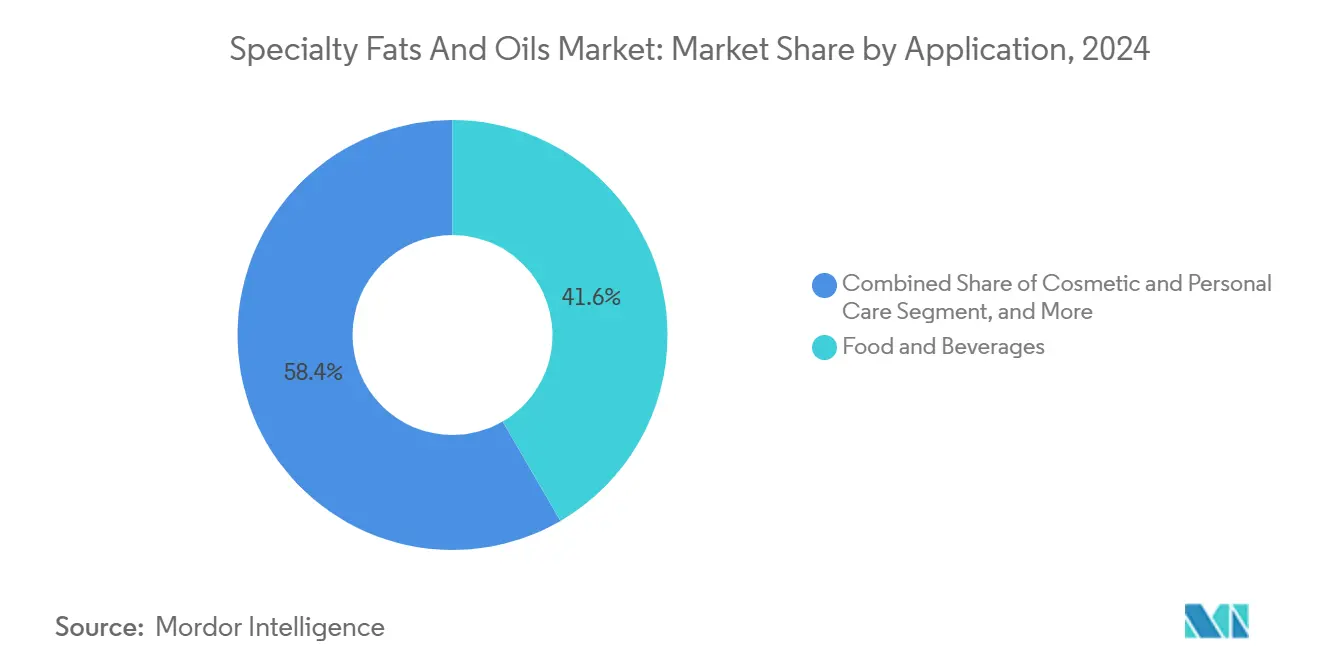

- حسب التطبيق، احتفظت الأغذية والمشروبات بنسبة 41.63% من إيرادات عام 2024، بينما حققت مستحضرات التجميل والعناية الشخصية معدل نمو سنوي مركب قدره 8.37% بين عامي 2025 و2030.

- حسب الجغرافيا، هيمنت آسيا والمحيط الهادئ بحصة إيرادات قدرها 40.36% في عام 2024؛ الشرق الأوسط وأفريقيا هي المنطقة الأسرع نمواً بمعدل نمو سنوي مركب قدره 7.68%.

اتجاهات ورؤى سوق الدهون والزيوت المتخصصة العالمي

تحليل تأثير العوامل المحركة

| العامل المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| النمو في استهلاك الأغذية المصنعة والمعبأة | +1.8% | عالمي، مع آسيا والمحيط الهادئ وأمريكا الشمالية في المقدمة | متوسط الأجل (2-4 سنوات) |

| الطلب المتزايد على المكونات الصحية والوظيفية | +1.5% | أمريكا الشمالية والاتحاد الأوروبي، والتوسع إلى آسيا والمحيط الهادئ | طويل الأجل (≥ 4 سنوات) |

| الارتفاع في الطلب على معادلات زبدة الكاكاو (CBEs) | +1.2% | عالمي، وخاصة أوروبا وأمريكا الشمالية | قصير الأجل (≤ 2 سنة) |

| اتجاهات الملصقات النظيفة والمنتجات الطبيعية | +1.0% | أمريكا الشمالية والاتحاد الأوروبي الأساسية، انتشار إلى آسيا والمحيط الهادئ | متوسط الأجل (2-4 سنوات) |

| الاعتماد المتزايد للمنتجات النباتية والنباتية | +0.8% | عالمي، مع أمريكا الشمالية وأوروبا في المقدمة | طويل الأجل (≥ 4 سنوات) |

| الاستخدام المتزايد في التطبيقات غير الغذائية | +0.7% | عالمي، مع نمو قوي في آسيا والمحيط الهادئ والشرق الأوسط وأفريقيا | متوسط الأجل (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

النمو في استهلاك الأغذية المصنعة والمعبأة

تواجه شركات تصنيع الأغذية طلباً أكبر على الدهون المتخصصة حيث يفضل المستهلكون بشكل متزايد الأغذية المصنعة. تحتاج هذه الشركات المصنعة إلى دهون وظيفية لتحسين ملمس المنتج وإطالة فترة صلاحيته وتحسين المحتوى الغذائي. نمو سوق الأغذية المصنعة العالمي دفع الشركات المصنعة إلى دمج الدهون المتخصصة في منتجات الحلويات والمخبوزات ومنتجات الألبان، حيث تلعب هذه المكونات دوراً حيوياً في تركيب المنتج وجودته. مع دخول حظر إدارة الغذاء والدواء على الزيوت المهدرجة جزئياً في المنتجات الغذائية حيز التنفيذ في أغسطس 2025، يجب على الشركات المصنعة التحول إلى الدهون المتخصصة التي توفر وظائف مماثلة دون محتوى الدهون المتحولة. وضعت كارجيل معياراً صناعياً بأن أصبحت أول مورد عالمي للزيوت الصالحة للأكل يلبي معايير منظمة الصحة العالمية للأحماض الدهنية المتحولة المنتجة صناعياً، مع الحفاظ على المحتوى أقل من 2 جرام لكل 100 جرام. تستمر هذه المتطلبات التنظيمية في دفع الطلب على الدهون المتخصصة حيث يسعى المصنعون إلى بدائل للزيوت المهدرجة التقليدية مع ضمان جودة المنتج ورضا المستهلك.

الطلب المتزايد على المكونات الصحية والوظيفية

مع زيادة وعي المستهلكين بالصحة، يسعون إلى المكونات الوظيفية التي توفر فوائد غذائية تتجاوز السعرات الحرارية الأساسية، مما يجعل الدهون المتخصصة ضرورية في تطوير المنتجات المركزة على الصحة. تعريف إدارة الغذاء والدواء المُحدث للغذاء "الصحي"، والذي يدخل حيز التنفيذ في فبراير 2025، يؤكد على الأغذية الغنية بالمغذيات ويحد من محتوى الدهون المشبعة، مما يفتح فرصاً جديدة للزيوت المتخصصة ذات تركيبات الأحماض الدهنية المفيدة [2]المصدر: السجل الفيدرالي، "وسم الطعام؛ تعريف 'صحي'، 2025،" federalregister.gov. بدأت شركات تصنيع المشروبات النباتية في دمج أحماض أوميجا-3 الدهنية في منتجاتها، باستخدام تقنية الأسترة الإنزيمية لإنتاج ثلاثيات الجليسريد عالية الجودة من أوميجا-3 مع الحفاظ على خصائص الزيوت الطبيعية. موافقة إدارة الغذاء والدواء على ادعاءات باري كاليباوت الصحية المؤهلة للفلافانولات الكاكاو في أبريل 2025 تعزز القيمة العلاجية لمكونات الدهون المتخصصة. تعافي مصايد الأنشوجة البيروفية، التي أنتجت 1.1 مليون طن في الموسم الأخير، ساعد في معالجة نقص المواد الخام لأوميجا-3 التي قيدت سابقاً تطبيقات المكونات الوظيفية.

الارتفاع في الطلب على معادلات زبدة الكاكاو (CBEs)

ارتفاع أسعار الكاكاو، التي وصلت إلى ما يقارب 10,000 دولار أمريكي للطن المتري في عام 2024، دفع شركات تصنيع الأغذية لاستكشاف معادلات زبدة الكاكاو (CBEs) كبدائل فعالة من حيث التكلفة تحافظ على جودة المنتج. راجعت شركات مثل هيرشي ومونديليز توقعات إنتاجها استجابة لضغوط الأسعار هذه، متجهة بشكل متزايد نحو CBEs وبدائل زبدة الكاكاو في تركيباتها. في يونيو 2025، طرحت أردنت ميلز "كوكوا ريبليس" إلى السوق، مقدمة بديل مسحوق كاكاو قائم على القمح يحل محل ما يصل إلى 25% من محتوى الكاكاو مع تقديم نكهة وملمس قابل للمقارنة. بالعمل مع فويج فودز، طورت كارجيل إندلجنس ريديفايند

، بديل شوكولاتة يقلل البصمة الكربونية بنسبة 61% واستخدام المياه بنسبة 95% مقارنة بالشوكولاتة التقليدية، دون المساس بالطعم. لائحة الاتحاد الأوروبي لإزالة الغابات شجعت الشركات المصنعة أيضاً على اعتماد CBEs حيث يسعون إلى بدائل مستدامة ومتوافقة للكاكاو التقليدي.

اتجاهات الملصقات النظيفة والمنتجات الطبيعية

تفضيلات المستهلكين للشفافية في المنتجات تعيد تشكيل كيفية تطوير الشركات المصنعة للدهون المتخصصة، مع التأكيد على المكونات المألوفة وطرق الإنتاج الواضحة. اللوائح الحديثة لإدارة الغذاء والدواء بشأن إصلاح قاعدة GRAS تتطلب امتثال الشركات المصنعة لتوثيق السلامة قبل إدخال المكونات، مما يبرز التحول نحو مشتقات الدهون الطبيعية. اعتمدت الشركات المصنعة طرق الأسترة الإنزيمية لتحل محل العمليات الكيميائية التقليدية، كما أظهرته شركة فوجي أويل في تطبيق تقنية SOS للدهون كبدائل لزبدة الكاكاو. في التصنيع التجميلي، تدمج الشركات أوليوسومات العصفر للخصائص الطبيعية للاستحلاب، مما يعزز حماية البشرة وقدرات الاحتفاظ بالرطوبة.

تحليل تأثير القيود

| القيد | ~ % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تقلبات أسعار المواد الخام | -1.5% | عالمي، مع تأثير شديد على آسيا والمحيط الهادئ والاتحاد الأوروبي | قصير الأجل (≤ 2 سنة) |

| التوفر المحدود للمواد الخام عالية الجودة | -1.2% | عالمي، خاصة يؤثر على أمريكا الشمالية والاتحاد الأوروبي | متوسط الأجل (2-4 سنوات) |

| المنافسة من المكونات البديلة | -0.8% | أمريكا الشمالية والاتحاد الأوروبي الأساسية، والتوسع عالمياً | طويل الأجل (≥ 4 سنوات) |

| التحديات التقنية في تطوير المنتجات | -0.5% | عالمي، مع تأثير أعلى في الأسواق الناشئة | متوسط الأجل (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تقلبات أسعار المواد الخام

عدم الاستقرار المستمر في أسعار المواد الخام يعرقل بشكل كبير نمو سوق الدهون المتخصصة، مما يخلق تحديات تشغيلية للشركات المصنعة التي يجب عليها التنقل عبر تكاليف المدخلات غير المتوقعة. هذه التقلبات في التكاليف تؤثر مباشرة على قدرتهم على التخطيط لجداول الإنتاج بفعالية والحفاظ على هوامش ربح مستقرة. الزيادة الدراماتيكية في واردات زيت الطبخ المستعمل من الصين إلى الولايات المتحدة، والتي شهدت ارتفاعاً ثلاثة أضعاف في عام 2023، أدخلت مخاوف جوهرية حول معايير جودة المواد الأولية وشفافية التسعير داخل صناعة الوقود الحيوي. التقلبات المستمرة في أسعار زيت النخيل، كما يتضح من تذبذب العقود الآجلة الماليزية بين 4,000-4,600 رنجيت ماليزي (903-1,038 دولار أمريكي) للطن خلال مارس 2025، يوضح التفاوتات الأوسع في العرض والطلب التي تؤثر في النهاية على تسعير الدهون المتخصصة عبر سلسلة القيمة.

التوفر المحدود للمواد الخام عالية الجودة

يواجه إنتاج الدهون المتخصصة قيود بسبب التوفر المحدود للمواد الخام عالية الجودة، حيث يتنافس المعالجون على المواد الأولية الممتازة التي تلبي متطلبات النقاء والاستدامة الصارمة. يشير الاتحاد الألماني لتعزيز نباتات الزيت والبروتين إلى أن الإنتاج العالمي من بذور اللفت لا يمكن أن يلبي الطلب الحالي، مما يبرز العجز في العرض في المواد الأولية الرئيسية للزيوت المتخصصة. يبقى إنتاج زيت النخيل الماليزي مقيد بسبب تدابير حماية الغابات، مما يحد من توفر زيت النخيل المستدام رغم الطلب المتزايد. مزارع النخيل المتقادمة في إندونيسيا وماليزيا تتطلب برامج إعادة زراعة للحفاظ على الإنتاجية، مما يقلل مؤقتاً من إمدادات المواد الخام خلال مراحل الانتقال.

تحليل القطاعات

حسب نوع المنتج: الزيوت المتخصصة تهيمن رغم النمو المتفوق للدهون

يُظهر سوق الزيوت المتخصصة العالمي أسساً قوية للسوق، مع حصة مهيمنة قدرها 72.16% في عام 2024. تنبع هذه الهيمنة من الدور الأساسي الذي تلعبه هذه الزيوت عبر عمليات معالجة الأغذية وتصنيع الديزل الحيوي والتطبيقات الصناعية المتنوعة. في الوقت نفسه، تبرز الدهون المتخصصة كقطاع عالي الإمكانات، مع توقعات تشير إلى معدل نمو قوي قدره 7.59% حتى عام 2030. يكشف مشهد السوق عن تحولات ملحوظة في قطاعات الزيوت الرئيسية. زيت فول الصويا يحافظ على موقعه كزيت نباتي أساسي في تطبيقات الأغذية، مع موردي الولايات المتحدة يعززون حضورهم في الأسواق الكورية من خلال قدرات التصدير المتزايدة.

يواجه قطاع زيت بذور اللفت/الكانولا تحديات في العرض حيث تتخلف أحجام الإنتاج عن طلب السوق، مما يخلق فرصاً للزيوت المتخصصة البديلة. أثرت التأثيرات الجوية المرتبطة بظاهرة النينيو بشدة على إنتاج زيت جوز الهند، مقللة الغلات إلى النصف ودافعة الأسعار للأعلى. في المقابل، يستمر زيت الزيتون في الاستفادة من تفضيل المستهلكين للخيارات الصحية. النمو المتسارع في الدهون المتخصصة يعكس أهميتها المتزايدة في إزالة الدهون المتحولة ومبادرات الملصقات النظيفة، خاصة مع اكتساب معادلات زبدة الكاكاو زخماً وسط أسعار الكاكاو المتقلبة.

حسب الشكل: هيمنة السائل تواجه التحدي من الابتكار الجاف

يستمر سوق الدهون والزيوت المتخصصة في الهيمنة من قبل الأشكال السائلة، والتي تمثل 69.45% من حصة السوق في عام 2024. ينبع هذا التفضيل من مزاياها العملية في عمليات معالجة الأغذية والبنية التحتية الراسخة لتكرير وتوزيع الزيوت. استثمرت شركات مثل كارجيل في هذه البنية التحتية، تشغل مصفاتين للزيوت النباتية في ماليزيا متخصصتين في معالجة الزيوت الطرية. تستفيد الشركات المصنعة للأغذية، خاصة في قطاعات الحلويات والمخبوزات، من اللوجستيات المباشرة ودمج الزيوت المتخصصة السائلة في عمليات الإنتاج، حيث يضمن التعامل المتحكم بالحرارة جودة منتج ثابتة.

في المقابل، تبرز الدهون المتخصصة الجافة كأسرع قطاع نامي، بمعدل نمو سنوي مركب مثير للإعجاب قدره 8.16% حتى عام 2030. يُغذى هذا النمو بتحسينات كبيرة في طرق الإنتاج، خاصة في تقنيات التجفيف بالرش والتكبسيل. هذه التطورات عالجت تحديات صناعية رئيسية من خلال تعزيز استقرار المنتج وإطالة فترة صلاحيته وتمكين تطبيقات الإطلاق المتحكم به. الحماية المحسنة للمكونات الحساسة، مثل أحماض أوميجا-3 الدهنية، من الأكسدة وسعت إمكانيات تطبيق الأشكال الجافة عبر صناعات الأغذية والأدوية ومستحضرات التجميل.

حسب الوظيفة: تطبيقات الطلاء تقود وسط ابتكار القولبة

يشهد سوق الدهون المتخصصة تحولات كبيرة في تركيبته، مع دهون الطلاء والتغطية تحتل حصة سوقية جوهرية قدرها 42.37% في عام 2024. تلعب هذه الدهون دوراً لا غنى عنه في صناعات الحلويات ومعالجة الأغذية، خاصة في تصنيع الشوكولاتة، حيث تضمن الاستقرار الحراري واحتفاظ اللمعان وخصائص الكسر المثلى للمنتجات الممتازة. يحافظ قطاع دهون الدهن والتوبينغ على طلب ثابت في تطبيقات المخبوزات وخدمات الطعام، حيث تعتمد الشركات على خصائص القابلية للدهن وإطلاق النكهة.

تتطور ديناميكيات السوق بسرعة، مع دهون القولبة والحشو تبرز كأسرع قطاع نامي بمعدل نمو سنوي مركب قدره 8.61% حتى عام 2030. يُدفع هذا النمو في الأساس باعتماد الشركات المصنعة تقنيات متقدمة مثل الطباعة ثلاثية الأبعاد للأغذية وتطبيقات القولبة الدقيقة. بالإضافة إلى ذلك، تكتسب الدهون المثبتة والملمسة زخماً في السوق المتوسعة لبدائل الألبان والمنتجات النباتية، حيث يسعى منتجو الأغذية إلى تكرار الملمس والاستقرار الهيكلي الذي توفره تقليدياً الدهون الحيوانية.

حسب التطبيق: هيمنة الأغذية وسط تسارع مستحضرات التجميل

تستمر صناعة الأغذية والمشروبات في كونها حجر الأساس لسوق الدهون المتخصصة، تحتل حصة سوقية جوهرية قدرها 41.63% في عام 2024. تؤكد هذه الهيمنة على الدور الحيوي الذي تلعبه هذه الدهون في معالجة الأغذية الحديثة. في الوقت نفسه، برز قطاع مستحضرات التجميل والعناية الشخصية كمنطقة نمو ديناميكية، يتقدم بمعدل نمو سنوي مركب قدره 8.37% حتى عام 2030، حيث يستجيب المصنعون لتفضيلات المستهلكين للمطريات الطبيعية وحلول الجمال المستدامة.

يكشف مشهد السوق عن تطبيقات متنوعة عبر القطاعات الرئيسية. في الحلويات، يتجه المصنعون بشكل متزايد إلى بدائل زبدة الكاكاو للتنقل عبر أسعار الكاكاو المتقلبة، بينما تستفيد منتجات المخبوزات من الدهون المتخصصة التي تقدم حلول خالية من الدهون المتحولة دون المساس بالملمس أو فترة الصلاحية. يشهد قطاع بدائل الألبان توسعاً ملحوظاً، مع الدهون المتخصصة تمكن المنتجات النباتية من تحقيق خصائص الألبان التقليدية. في قطاع تغذية الرضع عالي القيمة، تقدم هذه الدهون المتخصصة أحماض دهنية أساسية للتطوير المعرفي، مع الموافقة التنظيمية الأخيرة لزيت شيزوشيتريوم ليماسينوم من قبل الهيئة الأوروبية لسلامة الغذاء في يناير 2025 تفتح فرص جديدة في تطبيقات حليب الأطفال [3]المصدر: الهيئة الأوروبية لسلامة الغذاء، "سلامة الزيت من شيزوشيتريوم ليماسينوم، 2025،" efsa.europa.eu.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

تحافظ منطقة آسيا والمحيط الهادئ على أكبر حصة قدرها 40.36% في سوق الدهون المتخصصة العالمي من خلال عمليات المزرعة إلى المصفاة المتكاملة والاستهلاك المحلي القوي. تساهم إندونيسيا وماليزيا بأكثر من 80% من زيت النخيل المستدام المعتمد عالمياً، مما يضمن إمداد ثابت من الدهون المتخصصة القابلة للتتبع للأسواق الأوروبية. وصل الإنتاج المحلي الصيني من فول الصويا إلى ذروة 20 عام، لكن البلاد تحتفظ بعمق اعتماد على الواردات بنسبة 89%. عززت اليابان وأستراليا مواقعهما في السوق من خلال الاستثمار في عمليات الطحن المحلية، بما في ذلك منشأة معالجة الكانولا الجديدة قرب بيرث، مما يقلل الاعتماد على الواردات ويحسن استقرار سلسلة التوريد.

تُظهر منطقة الشرق الأوسط وأفريقيا أسرع معدل نمو بنسبة 7.68%، مدعومة بسياسات حكومية تشجع استثمارات المعالجة التابعة. توسع ساحل العاج مزارعها بينما تجذب تنزانيا رأس المال الخاص بسبب إمكانياتها الزراعية. تعزز السعودية موقعها الإقليمي من خلال تطوير جدة كمحور لمعالجة الزيوت المتخصصة. الطلب المتزايد للمشترين الإقليميين على المواد المعتمدة RSPO حسن عمليات تدقيق المزارع وأنظمة المراقبة عبر الأقمار الصناعية.

تحافظ أمريكا الشمالية وأوروبا على مواقعهما في السوق من خلال الرقابة التنظيمية وتعليم المستهلكين. تتحرك الولايات المتحدة نحو تطبيق حظر الدهون المتحولة في أغسطس 2025، بينما عدلت كارجيل مصافيها للامتثال لمعايير RSPO ومنظمة الصحة العالمية. لائحة إزالة الغابات في الاتحاد الأوروبي، الفعالة من يناير 2025، تفرض بيانات الموقع الجغرافي للواردات، مشجعة أنظمة التتبع القائمة على البلوك تشين. تحافظ أمريكا الجنوبية على حضورها في السوق من خلال الإنتاج القياسي للصويا في البرازيل وسياسات الديزل الحيوي في الأرجنتين، مؤمنة موقعها في سوق الدهون والزيوت المتخصصة.

المشهد التنافسي

يُظهر سوق الدهون والزيوت المتخصصة منافسة معتدلة، مع تنافس الشركات الإقليمية والعالمية على الحصة السوقية. تعزز الشركات مواقعها في السوق من خلال التكامل الرأسي، إدارة العمليات من المزارع إلى مرافق المعالجة. يمكن هذا التكامل من التحكم الفعال في سلسلة التوريد والاستجابة السريعة لمتطلبات السوق. اندماج بونج-فيتيرا يجسد هذا الاتجاه، مشكلاً كيان أعمال زراعي متوقع تحقيق 250 مليون دولار أمريكي في التآزر التشغيلي السنوي من خلال القدرات الموسعة وعروض المنتجات. تصفية بونج لأعمال المارجرين والدهون النباتية الأوروبية لفاندمورتيلي في مارس 2025 تعكس التركيز الاستراتيجي للصناعة على عمليات الدهون المتخصصة.

أصبح الابتكار عاملاً مميزاً رئيسياً في السوق، مع استثمار الشركات بشكل كبير في التقنيات المتقدمة لتلبية الاحتياجات المتطورة للمستهلكين. تمتد هذه الاستثمارات عبر العمليات الإنزيمية والبدائل القائمة على التخمر وطرق الزراعة الدقيقة لتطوير الدهون المتخصصة المستدامة. مثال ملحوظ هو بديل الشوكولاتة "إندلجنس ريديفايند" من كارجيل، والذي يحقق تحسينات بيئية ملحوظة مع انخفاض البصمة الكربونية بنسبة 61% وتقليل استخدام المياه بنسبة 95% مع الحفاظ على الجودة التي يتوقعها المستهلكون.

يستمر السوق في التطور مع ظهور فرص جديدة في القطاعات المتخصصة. موافقة إدارة الغذاء والدواء على خلايا دهون الخنزير المزروعة تفتح أبواباً لطرق إنتاج مبتكرة، بينما تثور شركات مثل سيفور الطرق التقليدية من خلال إنتاج بدائل الزبدة عبر عمليات كيميائية حرارية فريدة. هذه التطورات تدفع الشركات المصنعة الراسخة للتكيف والابتكار، مضمنة بقاء السوق ديناميكياً ومتجاوباً مع تفضيلات المستهلكين المتغيرة.

قادة صناعة الدهون والزيوت المتخصصة

بونج المحدودة

كارجيل المدمجة

ويلمار إنترناشيونال المحدودة

AAK AB

سايم داربي بلانتيشن برهاد

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يونيو 2025: أنشأت شركة إنتركونتيننتال سبيشالتي فاتس SDN. BHD. (ISF) وبيتشسريفيشاي إنتربرايز (PCE) اتفاقية مشروع مشترك لتشكيل شركة نيتثاي سبيشالتي أويل آند فاتس المحدودة. تهدف الشركة الجديدة إلى دخول سوق الزيوت النباتية التايلاندي، مستهدفة تحديداً القطاع عالي القيمة المضافة داخل صناعة الأغذية.

- يوليو 2024: استثمرت كارجيل 50 مليون دولار أمريكي لتوسيع مصنع معالجة الزيوت الصالحة للأكل في بورت كلانغ، ماليزيا. عند الانتهاء في أواخر عام 2023، ستوفر المنشأة الدهون المتخصصة المكتملة لمستهلكي آسيا والمحيط الهادئ والمنتجات شبه المكتملة لمرافق الزيوت الصالحة للأكل التابعة لكارجيل في أوروبا وأمريكا الجنوبية وأمريكا الشمالية. هذا التوسع جزء من خطة استثمار بقيمة 150 مليون دولار أمريكي.

- أبريل 2024: طورت نوريش إنجريدينتس كريميلكس، دهن مخمر بدقة يكرر خصائص الدهون اللبنية. يقدم المنتج الملمس الكريمي والطعم وخصائص الاستحلاب للدهون اللبنية بمعدلات إدماج منخفضة دون استخدام مصادر حيوانية.

نطاق تقرير سوق الدهون والزيوت المتخصصة العالمي

الدهون والزيوت المتخصصة لها خصائص فريدة مرغوبة في كل من التطبيقات الصناعية وغير الصالحة للأكل. تُعرف الدهون المتخصصة أيضاً باسم الزبدة الصلبة ودهون الحلويات وبدائل زبدة الكاكاو. تحتوي بعض الزيوت المتخصصة على كمية عالية من المكونات المرغوبة غذائياً، بما في ذلك الأحماض الدهنية الأساسية والفيتوستيرول ومضادات الأكسدة والفوسفوليبيد والفينولات النشطة بيولوجياً الأخرى.

يتم تقسيم سوق الدهون والزيوت المتخصصة بناءً على النوع والتطبيق والجغرافيا. حسب النوع، يتم تقسيم السوق إلى الدهون المتخصصة والزيوت المتخصصة. ينقسم قطاع الدهون المتخصصة أيضاً إلى معادلات زبدة الكاكاو (CBE)، ومبدلات زبدة الكاكاو (CBR)، وبدائل زبدة الكاكاو (CBS)، ومحسنات زبدة الكاكاو (CBI)، ومبدلات دهن الحليب (MFR)، والدهون المتخصصة الأخرى. ينقسم قطاع الزيوت المتخصصة أيضاً إلى زيت فول الصويا وزيت بذور اللفت وزيت النخيل وزيت جوز الهند وزيت الزيتون والزيوت الأخرى. حسب التطبيق، يتم تقسيم السوق إلى المخبوزات والحلويات ومنتجات الألبان وتغذية الرضع والتطبيقات الأخرى. حسب الجغرافيا، يتم تقسيم السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وبقية العالم.

لكل قطاع، تم إجراء تحديد حجم السوق والتوقعات بناءً على القيمة (بمليون دولار أمريكي).

| الدهون المتخصصة | معادلات زبدة الكاكاو (CBE) |

| مبدلات زبدة الكاكاو (CBR) | |

| بدائل زبدة الكاكاو (CBS) | |

| محسنات زبدة الكاكاو (CBI) | |

| مبدلات دهن الحليب (MFR) | |

| الدهون المتخصصة الأخرى | |

| الزيوت المتخصصة | زيت النخيل |

| زيت فول الصويا | |

| زيت بذور اللفت/الكانولا | |

| زيت جوز الهند | |

| زيت الزيتون | |

| الزيوت المتخصصة الأخرى |

| السائل |

| الجاف |

| دهون القولبة والحشو |

| دهون الطلاء والتغطية |

| دهون الدهن والتوبينغ |

| دهون التثبيت والتمليس |

| الأغذية والمشروبات | الحلويات |

| المخبوزات | |

| نظائر الألبان والجبن | |

| تغذية الرضع | |

| تطبيقات الأغذية والمشروبات الأخرى | |

| مستحضرات التجميل والعناية الشخصية | |

| الأدوية | |

| التطبيقات الصناعية الأخرى |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| بقية أمريكا الشمالية | |

| أوروبا | المملكة المتحدة |

| ألمانيا | |

| فرنسا | |

| إيطاليا | |

| روسيا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| أستراليا | |

| بقية آسيا والمحيط الهادئ | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | السعودية |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا |

| حسب نوع المنتج | الدهون المتخصصة | معادلات زبدة الكاكاو (CBE) |

| مبدلات زبدة الكاكاو (CBR) | ||

| بدائل زبدة الكاكاو (CBS) | ||

| محسنات زبدة الكاكاو (CBI) | ||

| مبدلات دهن الحليب (MFR) | ||

| الدهون المتخصصة الأخرى | ||

| الزيوت المتخصصة | زيت النخيل | |

| زيت فول الصويا | ||

| زيت بذور اللفت/الكانولا | ||

| زيت جوز الهند | ||

| زيت الزيتون | ||

| الزيوت المتخصصة الأخرى | ||

| حسب الشكل | السائل | |

| الجاف | ||

| حسب الوظيفة | دهون القولبة والحشو | |

| دهون الطلاء والتغطية | ||

| دهون الدهن والتوبينغ | ||

| دهون التثبيت والتمليس | ||

| حسب التطبيق | الأغذية والمشروبات | الحلويات |

| المخبوزات | ||

| نظائر الألبان والجبن | ||

| تغذية الرضع | ||

| تطبيقات الأغذية والمشروبات الأخرى | ||

| مستحضرات التجميل والعناية الشخصية | ||

| الأدوية | ||

| التطبيقات الصناعية الأخرى | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| بقية أمريكا الشمالية | ||

| أوروبا | المملكة المتحدة | |

| ألمانيا | ||

| فرنسا | ||

| إيطاليا | ||

| روسيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| أستراليا | ||

| بقية آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | السعودية | |

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المُجاب عليها في التقرير

ما هو الحجم الحالي لسوق الدهون والزيوت المتخصصة؟

وصل سوق الدهون والزيوت المتخصصة إلى 14.04 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 19.50 مليار دولار أمريكي بحلول عام 2030.

أي منطقة تقود الطلب العالمي؟

تحتل آسيا والمحيط الهادئ المركز الأول بحصة إيرادات قدرها 40.36%، مدفوعة بتفويض إندونيسيا للديزل الحيوي وتجارة زيت النخيل القوية مع الصين.

أي قطاع يُظهر أسرع نمو؟

تسجل دهون القولبة والحشو أسرع معدل نمو سنوي مركب بنسبة 8.61% حتى عام 2030، مدعومة بالطباعة ثلاثية الأبعاد للأغذية والحلويات الدقيقة.

كيف تؤثر التغييرات التنظيمية على السوق؟

حظر إدارة الغذاء والدواء للدهون المتحولة وتعريف الملصق "الصحي" الأكثر صرامة يكثف الطلب على الدهون المُعاد تركيبها مع تركيبات الأحماض الدهنية المتوازنة.

ما هو التهديد الرئيسي للعرض المستقر؟

أسعار المواد الخام المتقلبة-خاصة في زيوت جوز الهند والنخيل وبذور اللفت-تطرح مخاطر كبيرة في الشراء والهامش للشركات المصنعة.

آخر تحديث للصفحة في: