حجم وحصة سوق الدهون والزيوت في أوروبا

استعراض السوق

| فترة الدراسة | 2020 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2020 - 2023 |

| حجم السوق (2025) | 29.59 مليار دولار أمريكي |

| حجم السوق (2030) | 34.89 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 3.35% CAGR |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الدهون والزيوت في أوروبا بواسطة مردور إنتليجنس

تقدر قيمة حجم سوق الدهون والزيوت في أوروبا بـ 29.59 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 34.89 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 3.35%. تدفع زخم السوق مجموعة متنوعة من المنتجات، تجمع بين الدهون الحيوانية التقليدية ومجموعة متزايدة من الزيوت النباتية، التي احتلت مكانة متزايدة على أرفف السوبر ماركت. لقد أثر التفضيل المتزايد للمستهلكين للخيارات الغذائية الأكثر صحة واستدامة بشكل كبير على التحول نحو الزيوت النباتية. بالإضافة إلى ذلك، فإن الطلب المتزايد على الزيوت المتخصصة، مثل زيت الزيتون وزيت الأفوكادو وزيت جوز الهند، يدفع نمو السوق أكثر. تساهم الابتكارات في تركيبات المنتجات، بما في ذلك تطوير الزيوت المدعمة المغنية بالفيتامينات وأحماض أوميجا 3 الدهنية، في توسع السوق أيضاً. يتشكل السوق من خلال الاتجاهات الغذائية المتطورة، والأطر التنظيمية التي تعزز البدائل الأكثر صحة، والاعتماد المتزايد على النظم الغذائية النباتية عبر المنطقة. علاوة على ذلك، تلعب صناعة تجهيز الأغذية دوراً حاسماً في دفع الطلب، حيث تعد الدهون والزيوت مكونات أساسية في منتجات غذائية مجهزة مختلفة، بما في ذلك المخبوزات والوجبات الخفيفة والحلويات.

النقاط الرئيسية من التقرير

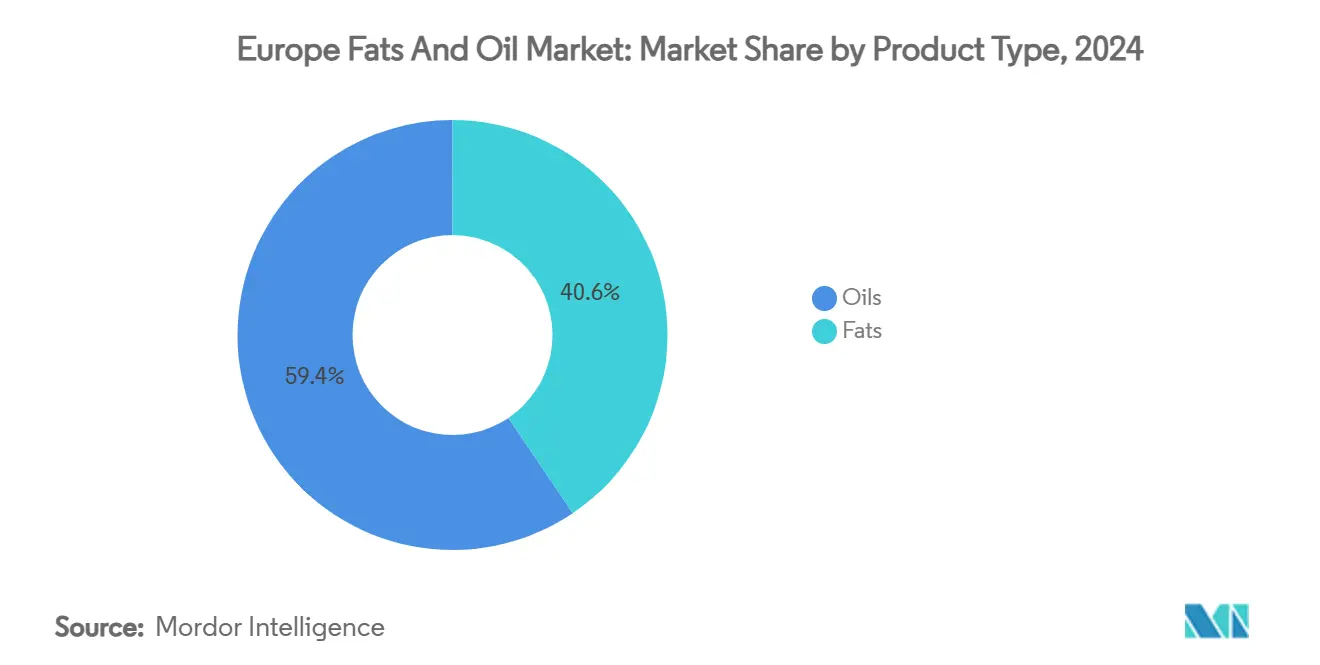

- حسب نوع المنتج، استحوذت الزيوت على 59.44% من حصة سوق الدهون والزيوت الأوروبية في عام 2024 بينما تتوسع بأسرع معدل نمو سنوي مركب 5.97% حتى عام 2030.

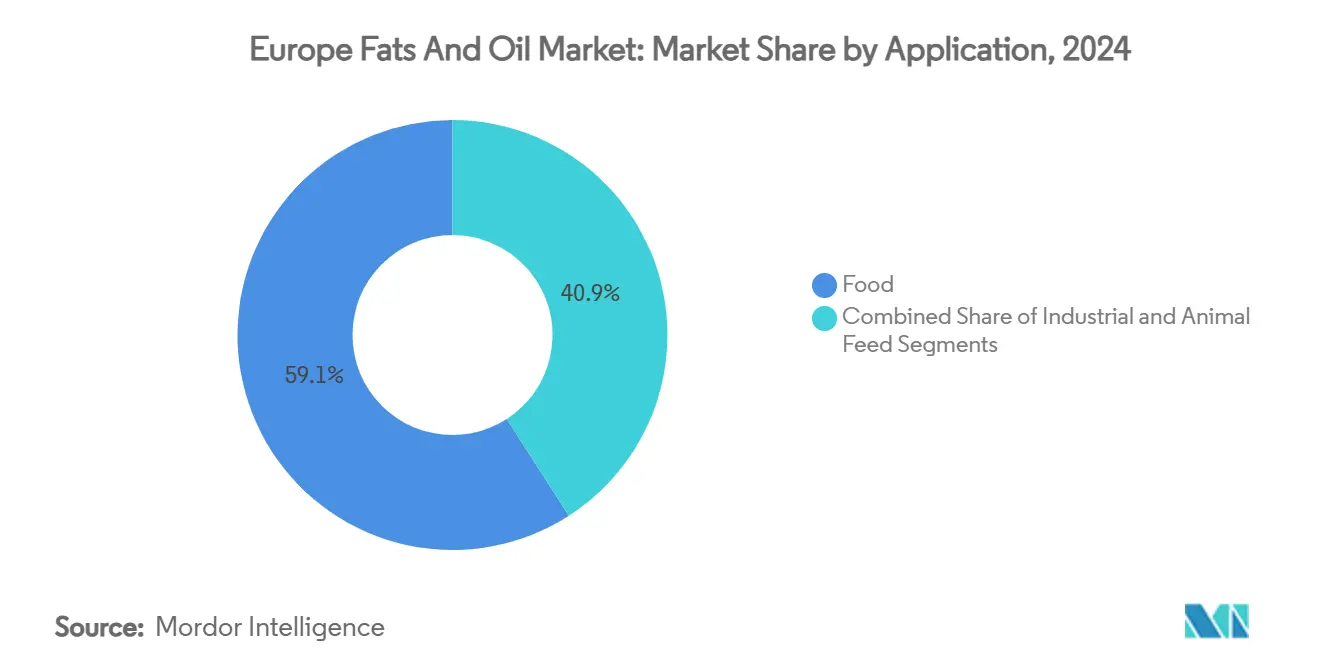

- حسب التطبيق، استحوذ الغذاء على 59.12% من حصة الإيرادات في عام 2024؛ أعلاف الحيوانات في طريقها لتحقيق معدل نمو سنوي مركب 5.77% حتى عام 2030.

- حسب المصدر، حققت المدخلات النباتية حصة 86.43% في عام 2024، بينما سجلت الدهون الحيوانية أعلى معدل نمو سنوي مركب 6.03% حتى عام 2030.

- حسب الجغرافيا، تصدرت إيطاليا بحصة إيرادات 14.51% في عام 2024، بينما سجلت ألمانيا معدل نمو سنوي مركب 4.70% خلال فترة التوقع.

اتجاهات ورؤى سوق الدهون والزيوت في أوروبا

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الطلب المتزايد على الدهون المتخصصة في المخابز والحلويات | +0.6% | أوروبا الغربية، مع انتشار إلى أوروبا الوسطى | المدى المتوسط (2-4 سنوات) |

| التقدم في تكنولوجيا تعديل الدهون | +0.4% | ألمانيا وهولندا وفرنسا | المدى الطويل (≥ 4 سنوات) |

| تزايد شعبية المكونات الطبيعية ذات العلامات النظيفة | +0.5% | على مستوى أوروبا، الأقوى في البلدان الإسكندنافية | المدى القصير (≤ 2 سنوات) |

| الزيادة في الطلب على المكونات العضوية وغير المعدلة وراثياً | +0.3% | ألمانيا وفرنسا والنمسا | المدى المتوسط (2-4 سنوات) |

| التطورات التكنولوجية في المعالجة | +0.4% | المراكز الصناعية عبر أوروبا الغربية | المدى الطويل (≥ 4 سنوات) |

| التحول نحو النظم الغذائية النباتية | +0.7% | شمال وغرب أوروبا | المدى القصير (≤ 2 سنوات) |

| المصدر: Mordor Intelligence | |||

الطلب المتزايد على الدهون المتخصصة في المخابز والحلويات

يعد الطلب المتزايد على الدهون المتخصصة محركاً مهماً للسوق. تُستخدم الدهون المتخصصة بشكل متزايد في منتجات المخابز والحلويات بسبب فوائدها الوظيفية، مثل تحسين النسيج وتحسين مدة الصلاحية وتوفير ملمس أفضل في الفم. بالإضافة إلى ذلك، يشهد قطاع الحلويات في أوروبا نمواً مستمراً، حيث يعتبر استهلاك الشوكولاتة للفرد في بلدان مثل سويسرا وألمانيا من بين الأعلى عالمياً. تشير خريطة التجارة لمركز التجارة الدولية إلى أن واردات أوروبا من حبوب الكاكاو ارتفعت من 8.98 مليار دولار أمريكي في عام 2022 إلى 20.59 مليار دولار أمريكي المتوقع في عام 2024 [1]المصدر: خريطة التجارة لمركز التجارة الدولية، "قيمة استيراد حبوب الكاكاو (رمز النظام المنسق: 180100)"، www.trademap.org، مما يسلط الضوء على الطلب المتزايد على المنتجات القائمة على الكاكاو، والذي يدفع مباشرة الحاجة للدهون المتخصصة في إنتاج الشوكولاتة. من المتوقع أن يعزز هذا الاتجاه اعتماد الدهون المتخصصة حيث يهدف المصنعون إلى تلبية تفضيلات المستهلكين للمنتجات عالية الجودة. علاوة على ذلك، فإن الطلب المتزايد على المكونات النظيفة والنباتية في منتجات المخابز والحلويات يدفع الابتكار في الدهون المتخصصة. هذه العوامل تساهم مجتمعة في النمو القوي لقطاع الدهون المتخصصة داخل سوق الدهون والزيوت في أوروبا.

التقدم في تكنولوجيا تعديل الدهون

تدفع التطورات في تكنولوجيا تعديل الدهون نمو سوق الدهون والزيوت الأوروبية. تمكن هذه الابتكارات التكنولوجية المصنعين من إنتاج دهون وزيوت بوظائف واستقرار وملفات غذائية محسنة. تسمح تقنيات تعديل الدهون المحسنة، مثل الاستر المتبادل والتجزيء والهدرجة، بتخصيص الدهون لتلبية متطلبات المستهلكين والصناعة المحددة. على سبيل المثال، يساعد الاستر المتبادل في إنتاج منتجات خالية من الدهون المتحولة، مما يعالج المخاوف الصحية والمتطلبات التنظيمية. بالإضافة إلى ذلك، تُستخدم عمليات التجزيء لفصل الدهون إلى مكونات ذات نقاط انصهار مميزة، لتلبية التطبيقات في صناعة الحلويات والمخابز والصناعات الغذائية الأخرى. التطوير المستمر لهذه التقنيات لا يحسن جودة المنتج فحسب، بل يوسع أيضاً نطاق تطبيق الدهون والزيوت عبر قطاعات مختلفة، مما يدفع نمو السوق في أوروبا أكثر.

تزايد شعبية المكونات الطبيعية ذات العلامات النظيفة

تزايد شعبية المكونات الطبيعية ذات العلامات النظيفة محرك مهم في سوق الدهون والزيوت في أوروبا. يسعى المستهلكون بشكل متزايد للشفافية في وسم المنتجات، مفضلين المنتجات التي تحتوي على مكونات طبيعية مجهزة بالحد الأدنى من المعالجة دون إضافات صناعية أو مواد حافظة. وفقاً لبحث وزارة الخارجية الهولندية CBI، من المتوقع أن تشكل المنتجات ذات العلامات النظيفة أكثر من 70% من المحافظ في عامي 2025 و2026، بزيادة من 52% في عام 2021 [2]المصدر: وزارة الخارجية الهولندية CBI، ما هي الاتجاهات التي توفر فرصاً،

www.cbi.eu. هذا التحول في تفضيلات المستهلكين يدفع المصنعين لإعادة صياغة منتجاتهم لتلبية هذه المطالب. بالإضافة إلى ذلك، فإن الوعي المتزايد بالاتجاهات الصحية والعافية يدفع أكثر لاعتماد المكونات الطبيعية ذات العلامات النظيفة في سوق الدهون والزيوت. تستفيد الشركات من هذا الاتجاه لتمييز عروضها وتلبية الاحتياجات المتطورة للمستهلكين الواعين صحياً، وبالتالي دفع نمو السوق خلال فترة التوقع.

التحول نحو النظم الغذائية النباتية

برز الاعتماد المتزايد للنظم الغذائية النباتية كمحرك مهم في سوق الدهون والزيوت الأوروبية. هذا الاتجاه غيّر أنماط الطلب بشكل جذري، حيث يسعى المستهلكون بشكل متزايد لبدائل أكثر صحة واستدامة للمنتجات الحيوانية التقليدية. الوعي المتزايد بالمخاوف البيئية والاعتبارات الأخلاقية والفوائد الصحية المرتبطة بالنظم الغذائية النباتية غذى هذا التحول. نتيجة لذلك، شهدت مبيعات الأغذية النباتية نمواً كبيراً عبر المنطقة، مما يدفع الابتكار والتنويع داخل سوق الدهون والزيوت. يستجيب المصنعون من خلال تقديم مجموعة واسعة من الزيوت النباتية، مثل زيت الزيتون وزيت عباد الشمس وزيت بذور اللفت، لتلبية التفضيلات المتطورة للمستهلكين الواعين صحياً وبيئياً. من المتوقع أن يستمر هذا التحول في التأثير على ديناميكيات السوق خلال فترة التوقع.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| اللوائح الأوروبية الصارمة حول الوسم ومعايير سلامة الغذاء | -0.4% | على مستوى أوروبا، أقوى عبء امتثال في ألمانيا وفرنسا | المدى القصير (≤ 2 سنوات) |

| المخاوف الصحية من الدهون الحيوانية | -0.3% | شمال وغرب أوروبا | المدى المتوسط (2-4 سنوات) |

| المخاوف البيئية حول زيت النخيل | -0.5% | على مستوى أوروبا، خاصة هولندا وألمانيا | المدى الطويل (≥ 4 سنوات) |

| قيود المسببات للحساسية والغذائية | -0.2% | الإطار التنظيمي على مستوى أوروبا | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

اللوائح الأوروبية الصارمة حول الوسم ومعايير سلامة الغذاء

يواجه سوق الدهون والزيوت الأوروبية قيوداً كبيرة بسبب تزايد التعقيدات التنظيمية. شدد المنظمون الأوروبيون قبضتهم، وأطلقوا سلسلة من الأطر المتداخلة التي تحد من مرونة السوق وتدفع تكاليف الامتثال للأعلى. يفرض توجيه المفوضية الأوروبية بشأن اللائحة (EU) رقم 1169/2011 وسماً تفصيلياً للمسببات للحساسية وإفصاحات غذائية، وهي خطوة لها آثار كبيرة على قطاع الدهون والزيوت، خاصة تلك ذات التركيبات المعقدة للمكونات. تتطلب هذه المتطلبات من المصنعين الاستثمار في أنظمة وسم متقدمة وضمان تتبع دقيق للمكونات، مما يؤدي لتصاعد النفقات التشغيلية أكثر. بالإضافة إلى ذلك، تضيف اللوائح المحيطة بالهيدروكربونات المعدنية الزيتية إلى تحديات الامتثال. وضع الاتحاد الأوروبي عتبات تلوث تختلف حسب محتوى الدهون، مما يتطلب بروتوكولات اختبار متطورة لتلبية هذه المعايير. مجتمعة، هذه الإجراءات التنظيمية تقيد نمو السوق من خلال فرض تكاليف أعلى وتعقيدات تشغيلية على اللاعبين في الصناعة.

المخاوف الصحية من الدهون الحيوانية

تعمل المخاوف الصحية المرتبطة باستهلاك الدهون الحيوانية كقيد كبير في سوق الدهون والزيوت الأوروبية. يرتبط الاستهلاك المفرط للدهون المشبعة، الموجودة في الغالب في الدهون الحيوانية، بزيادة خطر الإصابة بأمراض القلب والأوعية الدموية. تشير مؤسسة القلب البريطانية إلى أن أمراض القلب والأوعية الدموية أودت بحياة حوالي 174,693 شخصاً في المملكة المتحدة في عام 2023 [3]المصدر: مؤسسة القلب البريطانية، "ورقة حقائق المملكة المتحدة-يناير 2025"، www.bhf.org.uk. بالإضافة إلى ذلك، يسلط تقرير المفوضية الأوروبية حول التغذية والصحة الضوء على أن النظم الغذائية الغنية بالدهون المشبعة تساهم في تزايد انتشار السمنة ومرض السكري من النوع الثاني وأمراض أخرى غير معدية عبر المنطقة. أكدت شبكة القلب الأوروبية أيضاً أن الاستهلاك العالي للدهون الحيوانية عامل رئيسي في معدلات الإصابة المتزايدة بأمراض القلب، والتي تبقى واحدة من الأسباب الرئيسية للوفاة في أوروبا. علاوة على ذلك، تشجع استراتيجية من المزرعة إلى الشوكة التابعة للاتحاد الأوروبي، جزء من الصفقة الخضراء الأوروبية، التحول نحو نظم غذائية أكثر صحة واستدامة، والذي يتضمن تقليل استهلاك المنتجات الحيوانية. تتماشى هذه المبادرة السياسية مع الوعي المتزايد للمستهلكين والطلب على البدائل النباتية، مما يضع ضغطاً أكثر على قطاع الدهون الحيوانية.

تحليل القطاعات

حسب نوع المنتج: الزيوت تهيمن من خلال ابتكار المعالجة

في عام 2024، استحوذت الزيوت على 59.44% من سوق الدهون والزيوت الأوروبية، مما يؤكد دورها الحاسم في تشكيل ديناميكيات السوق الإجمالية. من المتوقع أن ينمو القطاع بمعدل نمو سنوي مركب قوي قدره 5.97% حتى عام 2030، متفوقاً على نمو السوق الإجمالي. يسلط مسار النمو هذا الضوء على تنوع وأهمية الزيوت التي لا غنى عنها عبر مجموعة واسعة من التطبيقات، بما في ذلك الغذاء والعمليات الصناعية وأعلاف الحيوانات. هذه الزيوت ليست أساسية للأغراض الطهوية فحسب، بل تلعب أيضاً دوراً مهماً في التطبيقات الصناعية، مثل إنتاج الوقود الحيوي ومستحضرات التجميل، مما يعزز أهميتها في السوق الأوروبية أكثر.

ضمن فئة الزيوت، برز زيت عباد الشمس كأداء بارز، خاصة في أوروبا الشرقية، حيث حصل على حصة سوقية كبيرة. يُعزى هذا النمو إلى حد كبير لقدرات الإنتاج المحلي القوية في المنطقة، والتي تضمن إمداداً متسقاً وأسعاراً تنافسية مقارنة بالبدائل المستوردة. تستمر الدهون، القطاع الآخر من السوق، في لعب دور حيوي في صناعة الأغذية في المنطقة. تُستخدم بكثرة في منتجات المخابز والحلويات والأغذية المجهزة، لتلبية التفضيلات المتطورة للمستهلكين. الدهون أيضاً جزء لا يتجزأ من إنتاج المرجرين والدهن الصلب، والتي تُستخدم على نطاق واسع في الخبز المنزلي والتجاري. الطلب على الدهون المتخصصة، مثل تلك المستخدمة في إنتاج الشوكولاتة وتطبيقات متميزة أخرى، في ارتفاع أيضاً، مدفوعاً بالتركيز المتزايد على جودة المنتج والابتكار في القطاع الغذائي.

حسب المصدر: النباتي يهيمن بينما الحيواني يتسارع

في عام 2024، شهد سوق الدهون والزيوت الأوروبية المصادر النباتية تحقق حصة مهيمنة قدرها 86.43%. تؤكد هذه الحصة السوقية الكبيرة قوة سلاسل التوريد الراسخة والميل المتزايد للمستهلكين نحو الزيوت النباتية. يدفع تنوعها في المقام الأول الطلب على الدهون والزيوت النباتية في تطبيقات مختلفة، بما في ذلك الطبخ والخبز وإنتاج الأغذية المجهزة. بالإضافة إلى ذلك، يعزز الوعي المتزايد بالفوائد الصحية المرتبطة بالمنتجات النباتية والاعتماد المتزايد للنظم الغذائية النباتية والخضرية نمو القطاع أكثر. توفر مجموعة واسعة من الزيوت النباتية، مثل زيت الزيتون وزيت عباد الشمس وزيت بذور اللفت، يساهم أيضاً في قبولها الواسع عبر المنطقة.

من ناحية أخرى، من المتوقع أن ينمو القطاع الحيواني بمعدل نمو سنوي مركب ملحوظ قدره 6.03% حتى عام 2030، متفوقاً على نظيره النباتي من حيث معدل النمو. يُغذى توسع هذا القطاع بتطبيقاته المتخصصة في معالجة الأغذية والاستخدامات الصناعية، حيث تلعب الدهون الحيوانية دوراً حاسماً. رغم هيمنة الزيوت النباتية، تستمر الدهون الحيوانية، مثل الشحم والودك، في إيجاد طلب بسبب خصائصها الفريدة، بما في ذلك تحسين النكهة وتحسين النسيج في المنتجات الغذائية. علاوة على ذلك، يستفيد القطاع الصناعي من الدهون الحيوانية في إنتاج الوقود الحيوي والصابون وتطبيقات أخرى غير غذائية، مما يساهم في النمو المستمر للقطاع.

حسب التطبيق: قطاع الأغذية يقود مع الاستخدامات الصناعية تكتسب زخماً

في عام 2024، هيمنت تطبيقات الغذاء على سوق الدهون والزيوت في أوروبا، محققة حصة 59.12%. كانت هذه الهيمنة مدفوعة في المقام الأول بقطاع الحلويات، الذي أظهر طلباً كبيراً على الدهون المتخصصة. زاد التفضيل المتزايد للمستهلكين لمنتجات الحلويات المتميزة والمدللة من اعتماد الدهون المتخصصة في هذا القطاع أكثر. بالإضافة إلى ذلك، ساهم الاتجاه المتزايد للمكونات ذات العلامات النظيفة والنباتية في المنتجات الغذائية في الطلب المستمر على الدهون المتخصصة عبر تطبيقات غذائية مختلفة. يلعب قطاع المخابز أيضاً دوراً حاسماً في دفع الطلب، حيث تُستخدم الدهون المتخصصة على نطاق واسع لتحسين النسيج ومدة الصلاحية والطعم في المخبوزات.

قطاع أعلاف الحيوانات، رغم كونه أصغر في الحصة السوقية، من المتوقع أن ينمو بأسرع معدل، بمعدل نمو سنوي مركب متوقع 5.77% حتى عام 2030. يُعزى هذا النمو لارتفاع استهلاك اللحوم عبر أوروبا، مما أدى لتركيز متزايد على تحسين كفاءة العلف وضمان نتائج صحية أفضل للحيوانات. من المتوقع أن يدفع الاعتماد المتزايد للدهون والزيوت عالية الجودة في تركيبات أعلاف الحيوانات لتعزيز القيمة الغذائية وتحسين إنتاجية الثروة الحيوانية توسع القطاع خلال فترة التوقع. بالإضافة إلى ذلك، يدعم الوعي المتزايد بين مربي الثروة الحيوانية بفوائد دمج الدهون والزيوت المتخصصة في العلف، مثل تحسين كثافة الطاقة والهضم الأفضل، نمو القطاع أكثر.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

في عام 2024، حققت إيطاليا حصة كبيرة قدرها 14.51% من سوق الدهون والزيوت الأوروبية، مدفوعة بإنتاجها واستهلاكها القويين لزيت الزيتون. تشتهر إيطاليا بزيت الزيتون عالي الجودة، والذي يعتبر عنصراً أساسياً في مطبخها ومنتجاً تصديرياً رئيسياً، مما يساهم في موقفها السوقي المهيمن. بالإضافة إلى ذلك، عزز تركيز البلاد على طرق الإنتاج التقليدية والعضوية سمعتها وحصتها السوقية أكثر. تستفيد صناعة زيت الزيتون الإيطالية من الدعم الحكومي والمبادرات التي تعزز ممارسات الزراعة المستدامة، والتي ساعدت في الحفاظ على ميزتها التنافسية. علاوة على ذلك، عزز الطلب العالمي المتزايد على النظم الغذائية المتوسطية، التي تتضمن بكثرة زيت الزيتون، موقف إيطاليا السوقي.

في الوقت نفسه، ألمانيا على وشك التفوق بمعدل نمو سنوي مركب متوقع قدره 4.70% خلال فترة التوقع. يُعزى النمو في ألمانيا للطلب المتزايد على بدائل الزيوت الأكثر صحة، مثل زيوت بذور اللفت وعباد الشمس، بالإضافة لاتجاه النظم الغذائية النباتية المتزايد في البلاد. على سبيل المثال، شهد السوق الألماني ارتفاعاً في استهلاك الزيوت المعصورة على البارد، والتي تُعتبر خيارات أكثر صحة بسبب معالجتها الأدنى. بالإضافة إلى ذلك، أدى التركيز القوي لألمانيا على الاستدامة والوعي البيئي لتفضيل متزايد للزيوت المحلية المصدر والعضوية. ارتفاع النباتية في ألمانيا، مدعومة بمبادرات مثل Veganuary وتوفر منتجات غذائية نباتية، دفع الطلب على الدهون والزيوت النباتية أكثر، مثل زيت جوز الهند وزيت الأفوكادو وزيت بذور الكتان.

تلعب المملكة المتحدة أيضاً دوراً حاسماً في سوق الدهون والزيوت في أوروبا. يُدفع السوق في المملكة المتحدة بشعبية الأغذية المجهزة وأغذية الراحة المتزايدة، والتي تتطلب مجموعة متنوعة من الدهون والزيوت كمكونات. بالإضافة إلى ذلك، أدى الوعي المتزايد بالصحة والعافية لطلب متزايد على المنتجات قليلة الدهن والخالية من الدهون المتحولة، مما يشكل ديناميكيات السوق أكثر. إسبانيا، لاعب رئيسي آخر في السوق، رائدة عالمياً في إنتاج زيت الزيتون، محققة جزءاً كبيراً من الإمداد العالمي. يدعم المناخ المواتي للبلاد وبساتين الزيتون الواسعة هيمنتها في هذا القطاع. علاوة على ذلك، تضمن شبكة التصدير القوية لإسبانيا وصول زيت الزيتون للأسواق الدولية، مما يعزز حصتها السوقية داخل أوروبا.

المشهد التنافسي

في سوق الدهون والزيوت الأوروبية، هناك تجزؤ معتدل، يتميز بمزيج من القادة العالميين والمتخصصين الإقليميين. يتشكل المشهد التنافسي من قبل الشركات التي تستخدم استراتيجيات مختلفة للحصول على ميزة تنافسية. التوحيدات الاستراتيجية والاستحواذات والشراكات هي نهج رئيسية يعتمدها اللاعبون في السوق لتوسيع محافظ الدهون المتخصصة وتعزيز موطئ قدمهم في المنطقة. على سبيل المثال، كانت شركة كارجيل تستحوذ بنشاط على شركات أصغر لتعزيز عروض منتجاتها وحضورها الإقليمي، بينما ركزت شركة بونج على الشراكات مع الموردين المحليين لضمان إمداد ثابت من المواد الخام وتحسين الكفاءة التشغيلية.

بالإضافة إلى ذلك، برزت الاستدامة كمجال تركيز حاسم للشركات العاملة في سوق الدهون والزيوت الأوروبية. مع تزايد الوعي لدى المستهلكين ولوائح الاتحاد الأوروبي الصارمة حول التأثير البيئي، تعطي الشركات الأولوية لتطوير سلاسل توريد مستدامة. على سبيل المثال، استثمرت شركة ويلمار الدولية استثمارات كبيرة في إنتاج زيت النخيل المستدام، بينما التزمت شركة AAK بالحصول على 100% من زيت النخيل المستدام بحلول عام 2025. تهدف هذه المبادرات لمعالجة المخاوف البيئية وتقليل البصمات الكربونية وتعزيز سمعة العلامة التجارية. علاوة على ذلك، تعتمد الشركات أيضاً إجراءات التتبع لضمان الشفافية في سلاسل التوريد، والتي أصبحت عاملاً رئيسياً يؤثر على قرارات الشراء للمستهلكين.

الابتكار في عروض المنتجات محرك مهم آخر يشكل المشهد التنافسي للسوق. تستثمر الشركات بكثافة في البحث والتطوير لتلبية التطبيقات المتخصصة والاتجاهات الناشئة للمستهلكين. على سبيل المثال، دفع الطلب المتزايد على المنتجات النباتية والخضرية الشركات لتطوير بدائل للدهون الحيوانية التقليدية. علاوة على ذلك، شجعت الشعبية المتزايدة للأغذية الوظيفية الشركات على تطوير دهون وزيوت مغنية بأحماض أوميجا 3 الدهنية ومكونات أخرى تعزز الصحة.

قادة صناعة الدهون والزيوت في أوروبا

-

شركة كارجيل المحدودة

-

شركة بونج المحدودة

-

شركة آرتشر دانيلز ميدلاند

-

شركة ويلمار الدولية المحدودة

-

شركة أولام الدولية المحدودة

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- يونيو 2024: أطلقت شركة OMV منشأة المعالجة المشتركة في مصفاة شفيشات في النمسا. استثمرت الشركة حوالي 200 مليون يورو لتمكين تحويل ما يصل لـ 160,000 طن متري من الكتلة الحيوية السائلة إلى مكونات زيت نباتي مهدرجة متجددة متميزة.

- فبراير 2024: أسست شركة Bioplanete أول معصرة زيت عضوية بحتة في أوروبا، تُعرف باسم Oil Mill Moog. هذه المنشأة مخصصة لإنتاج علامة BIO PLANÈTE التجارية للزيوت العضوية، والتي تُصنع لتلبية معايير الجودة العالية وتلبية الطلب المتزايد على المنتجات العضوية.

- يوليو 2023: أكملت شركة الزيوت الصالحة للأكل المحدودة (EOL) مبادرة استثمارية كبيرة في مواقع إريث وبلفيدير في جنوب شرق لندن. يتضمن هذا التحديث تركيب أربعة خزانات زيت جديدة. في موقع بلفيدير المجاور، نجحت EOL في تركيب وتشغيل أربعة خزانات زيت جديدة، كل منها بسعة 60,000 لتر، مما يمثل دفعة كبيرة لسعة مزرعة خزانات الشركة.

نطاق تقرير سوق الدهون والزيوت في أوروبا

الدهون والزيوت كلاهما أنواع من الليبيدات، والتي هي جزيئات معقدة تخزن الطاقة. الفرق الرئيسي يكمن في حالتها في درجة حرارة الغرفة: الدهون صلبة، بينما الزيوت سائلة. كلاهما يتكون من الجليسيريدات الثلاثية، والتي هي إسترات الجلسرول وثلاثة أحماض دهنية.

ينقسم سوق الدهون والزيوت الأوروبية حسب النوع إلى دهون وزيوت وتطبيق ومصدر وبلد. بناءً على الدهون، ينقسم السوق إلى الزبدة والودك والشحم والدهون المتخصصة. بناءً على الزيوت، ينقسم السوق إلى زيت فول الصويا وزيت بذور اللفت وزيت النخيل وزيت جوز الهند وزيت الزيتون وزيت بذور القطن وزيت بذور عباد الشمس وأخرى. بناءً على التطبيق، ينقسم السوق إلى الغذاء والصناعة وأعلاف الحيوانات. بناءً على المصدر، ينقسم السوق إلى نباتي وحيواني. بناءً على البلد، ينقسم السوق إلى ألمانيا والمملكة المتحدة وفرنسا وإيطاليا وروسيا وبقية أوروبا. لكل قطاع، تم إجراء تحديد حجم السوق والتوقعات على أساس القيمة (بمليون دولار أمريكي). المصدر: https://www.mordorintelligence.com/ar/industry-reports/north-america-coffee-market

| الدهون | الزبدة |

| الودك | |

| الشحم | |

| الدهون المتخصصة | |

| الزيوت | زيت فول الصويا |

| زيت بذور اللفت | |

| زيت النخيل | |

| زيت جوز الهند | |

| زيت الزيتون | |

| زيت بذور القطن | |

| زيت بذور عباد الشمس | |

| أخرى |

| الغذاء | الحلويات |

| المخابز | |

| منتجات الألبان | |

| أخرى | |

| الصناعة | |

| أعلاف الحيوانات |

| نباتي |

| حيواني |

| ألمانيا |

| المملكة المتحدة |

| فرنسا |

| إيطاليا |

| إسبانيا |

| بقية أوروبا |

| حسب النوع | الدهون | الزبدة |

| الودك | ||

| الشحم | ||

| الدهون المتخصصة | ||

| الزيوت | زيت فول الصويا | |

| زيت بذور اللفت | ||

| زيت النخيل | ||

| زيت جوز الهند | ||

| زيت الزيتون | ||

| زيت بذور القطن | ||

| زيت بذور عباد الشمس | ||

| أخرى | ||

| حسب التطبيق | الغذاء | الحلويات |

| المخابز | ||

| منتجات الألبان | ||

| أخرى | ||

| الصناعة | ||

| أعلاف الحيوانات | ||

| حسب المصدر | نباتي | |

| حيواني | ||

| حسب البلد | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| بقية أوروبا | ||

الأسئلة الرئيسية المجاب عنها في التقرير

ما هي القيمة الحالية لسوق الدهون والزيوت في أوروبا؟

يقف السوق عند 29.59 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 34.89 مليار دولار أمريكي بحلول عام 2030.

أي نوع منتج يقود سوق الدهون والزيوت في أوروبا؟

تهيمن الزيوت بحصة إيرادات 59.44% في عام 2024 وتظهر أسرع معدل نمو سنوي مركب 5.97% حتى عام 2030.

لماذا تكتسب الدهون المتخصصة زخماً في أوروبا؟

مصنعو المخابز والحلويات يعتمدون دهوناً مصممة خصيصاً تطابق أداء زبدة الكاكاو بينما تخفف تقلبات التكلفة، مما يدفع النمو المتميز.

كيف تؤثر لوائح الاتحاد الأوروبي على ديناميكيات السوق؟

قواعد أكثر صرامة للملوثات والوسم وإزالة الغابات ترفع تكاليف الامتثال، مفضلة معالجات أكبر متكاملة وتسرع إعادة صياغة المنتجات.

آخر تحديث للصفحة في: