حجم وحصة سوق الشبكة الواسعة المعرّفة برمجياً

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 9.33 مليار دولار أمريكي |

| حجم السوق (2030) | 35.83 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 30.42% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الشبكة الواسعة المعرّفة برمجياً من قبل Mordor Intelligence

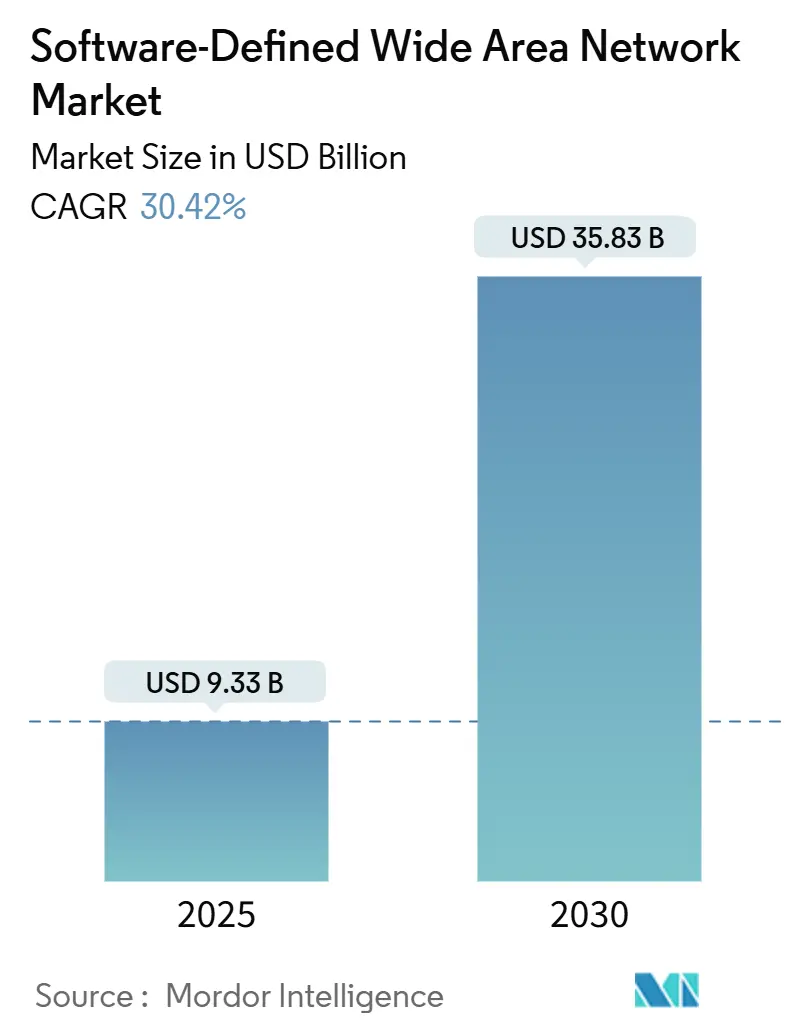

يُقدر حجم سوق الشبكة الواسعة المعرّفة برمجياً بـ9.33 مليار دولار أمريكي في 2025، ومن المتوقع أن يصل إلى 35.83 مليار دولار أمريكي بحلول 2030، بمعدل نمو سنوي مركب 30.42% خلال فترة التوقعات (2025-2030).

تعكس هذه النظرة التحول الحاسم من MPLS التقليدي إلى البنى السحابية الأصلية التي تدعم القوى العاملة الموزعة وأحمال العمل المدفوعة بالذكاء الاصطناعي وحركة مرور 5G. يعطي صانعو القرار في المؤسسات الأولوية للاتصال المباشر بالسحابة والأمان المتكامل والتوجيه الواعي للتطبيقات، مما يدفع البائعين لدمج الأتمتة والتعلم الآلي عبر العروض. تسرّع الشراكات بين موفري الخدمات السحابية الفائقة ومشغلي الاتصالات الاعتماد من خلال تجميع الوصول عالي السعة وتقسيم الشبكة والأمان المُدار تحت نماذج خدمة قائمة على النتائج. وفي الوقت نفسه، يؤدي نقص المواهب ومخاوف أمان مستوى البيانات إلى تخفيف عمليات النشر قريبة المدى، إلا أن المسار طويل المدى يبقى قوياً حيث تسعى المؤسسات لتحقيق كفاءة النطاق الترددي والمرونة التشغيلية.

النقاط الرئيسية للتقرير

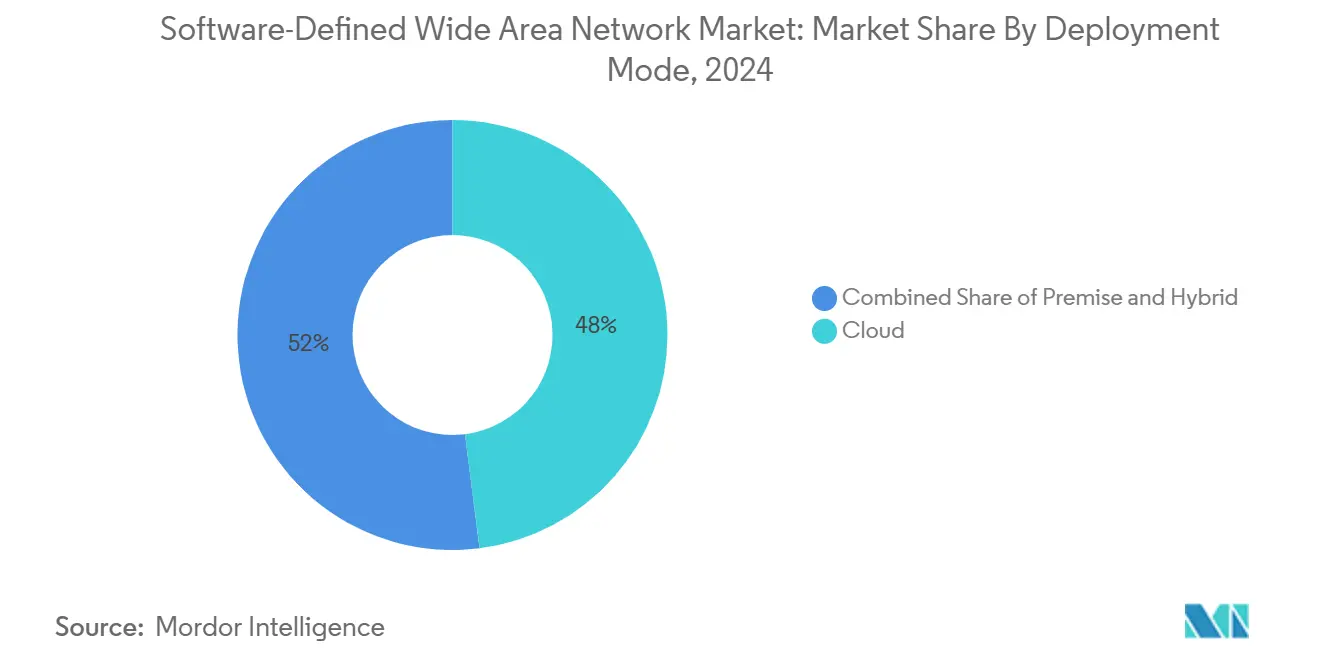

- حسب نمط النشر، حققت النماذج السحابية 48% من حصة سوق الشبكة الواسعة المعرّفة برمجياً في 2024؛ ومن المتوقع أن يتوسع النشر الهجين بمعدل نمو سنوي مركب 33.2% حتى 2030.

- حسب المكون، سيطرت الحلول على 65% من حجم سوق الشبكة الواسعة المعرّفة برمجياً في 2024، بينما تنمو الخدمات بمعدل نمو سنوي مركب 32.45% حتى 2030.

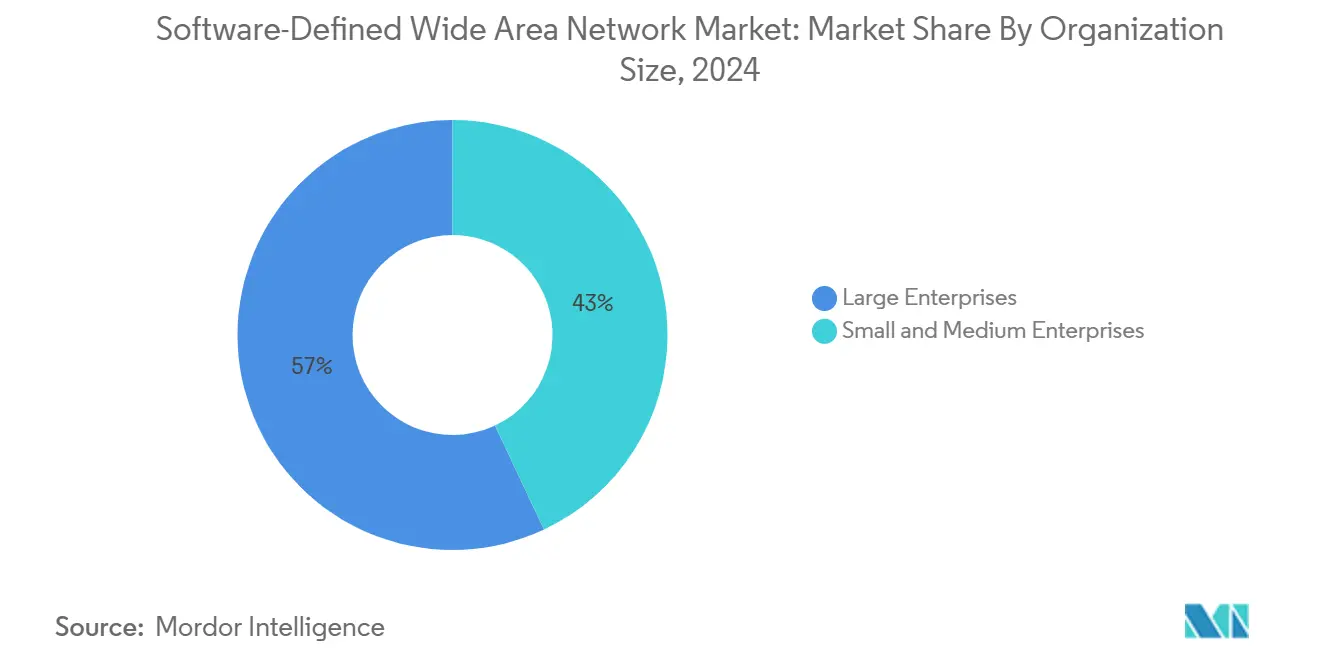

- حسب حجم المؤسسة، شكلت المؤسسات الكبيرة 57% من حصة الإيرادات في سوق الشبكة الواسعة المعرّفة برمجياً في 2024؛ بينما تتقدم المؤسسات الصغيرة والمتوسطة بمعدل نمو سنوي مركب 31.8% حتى 2030.

- حسب صناعة المستخدم النهائي، تصدرت الخدمات المصرفية والمالية بـ24% من حصة سوق الشبكة الواسعة المعرّفة برمجياً في 2024؛ والرعاية الصحية هي القطاع الأسرع نمواً بمعدل نمو سنوي مركب 30.9% حتى 2030.

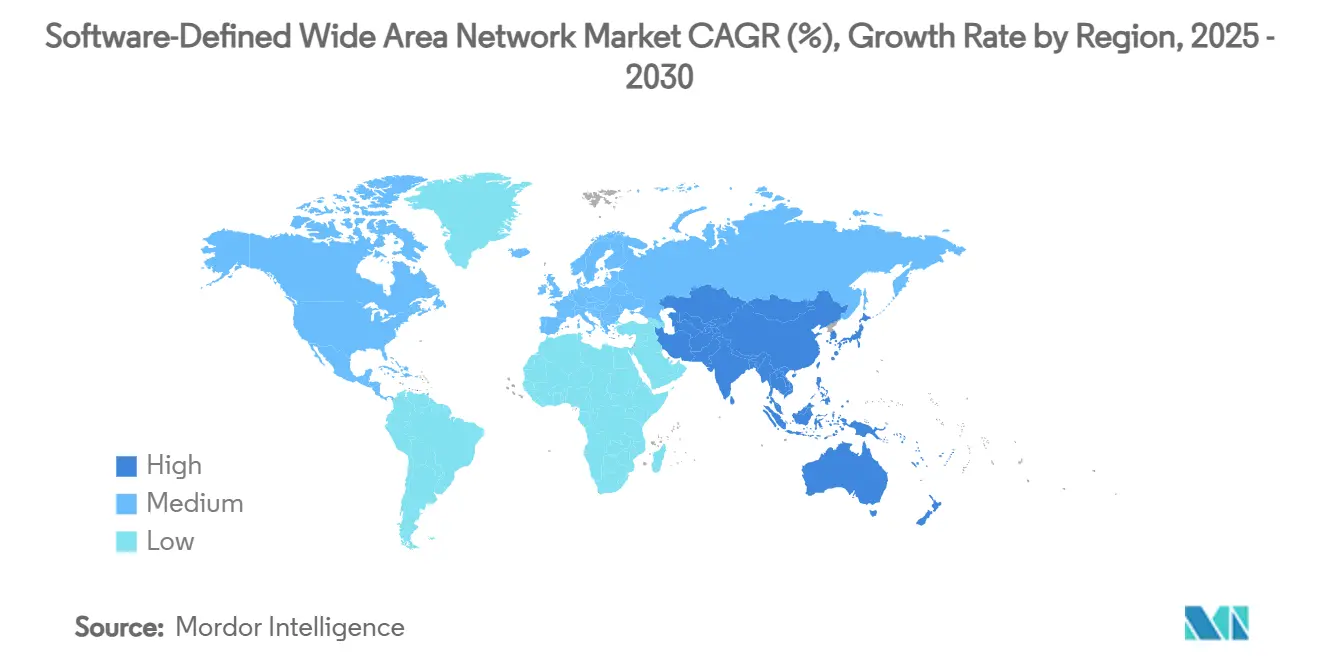

- جغرافياً، هيمنت أمريكا الشمالية على 55% من حجم سوق الشبكة الواسعة المعرّفة برمجياً في 2024، بينما منطقة آسيا والمحيط الهادئ تتوسع بأسرع وتيرة بمعدل نمو سنوي مركب 32.6% حتى 2030.

اتجاهات ورؤى السوق العالمي للشبكة الواسعة المعرّفة برمجياً

تحليل تأثير المحركات

| المحرك | (≈) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| انفجار التطبيقات المتمركزة حول السحابة | +8.50% | عالمي، مع تركيز في أمريكا الشمالية ومنطقة آسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| مرونة WAN المدفوعة بالعمل الهجين/عن بُعد | +7.20% | عالمي، خاصة أمريكا الشمالية وأوروبا | قصير المدى (≤ سنتان) |

| خفض تكلفة MPLS وتحسين النطاق الترددي | +6.80% | عالمي، اعتماد مبكر في أمريكا الشمالية | متوسط المدى (2-4 سنوات) |

| تحسين التوجيه الذاتي الشفاء المدفوع بالذكاء الاصطناعي | +4.10% | النواة في أمريكا الشمالية ومنطقة آسيا والمحيط الهادئ، مع امتداد إلى أوروبا | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

انفجار التطبيقات المتمركزة حول السحابة

تعيد الهجرة السريعة إلى SaaS وأحمال العمل السحابية الأصلية تشكيل تصميم WAN حيث تستهدف المؤسسات الوصول بدون زمن استجابة إلى التطبيقات الموزعة. زادت Salesforce النطاق الترددي المتاح خمسة أضعاف بعد اعتماد Prisma SD-WAN دون رفع تكاليف الاتصالات. تطالب المؤسسات الآن بمحركات السياسات التي تحدد وتصنف وتعطي الأولوية لآلاف الخدمات السحابية في الوقت الفعلي، مما يحول النماذج التجارية من القائمة على السعة إلى اتفاقيات مستوى التجربة. تستجيب موفرو الخدمات السحابية الفائقة: تعاونت Google Cloud مع Lumen لتوفير ألياف بصرية بسرعة 400 جيجابت في الثانية إلى 50,000 موقع، ودمج Cloud WAN وتنسيق SD-WAN لأحمال عمل الذكاء الاصطناعي[2]Lumen Technologies, "Lumen and Google Cloud Deliver Network for AI Workloads," lumen.com. يتسارع التوحيد حيث يفضل المشترون مجموعات من بائع واحد تربط الحوسبة والتخزين والاتصال واسع النطاق عبر ملكيات متعددة السحابة. يستمر سوق الشبكة الواسعة المعرّفة برمجياً في الاستفادة من هذا التوافق بين استراتيجيات السحابة والشبكة.

مرونة WAN المدفوعة بالعمل الهجين/عن بُعد

تتطلب نماذج العمل الهجين الدائمة روابط مرنة وتوفير بدون لمس وأمان متكامل يمتد نسيج الشركات إلى أي نقطة طرفية. لا يزال توفير MPLS يستغرق 40 أسبوعاً أو أكثر في العديد من الأسواق، بينما يمكّن SD-WAN من تشغيل الفروع في أيام باستخدام النطاق العريض و4G والأقمار الصناعية لاختيار المسار النشط-النشط. تعاونت T-Mobile مع Palo Alto Networks لإطلاق عرض SASE المُدار الذي يدمج وصول 5G المتقدم مع الأمان السحابي، مما يمنح المؤسسات نطاقاً ترددياً مرناً وسياسة متسقة من المقر الرئيسي إلى المكاتب المنزلية[1]T-Mobile, "T-Mobile and Palo Alto Networks Launch SASE for 5G-Powered Enterprises," t-mobile.com. يحافظ الطلب على هذه المرونة على سوق الشبكة الواسعة المعرّفة برمجياً في منحنى اعتماد حاد، خاصة بين الشركات متعددة الجنسيات ذات أعداد المواقع المتقلبة.

خفض تكلفة MPLS وتحسين النطاق الترددي

تجعل أحجام البيانات المتصاعدة اقتصاديات MPLS غير مستدامة. خفضت Airtel Business تكلفة النقل بنسبة 40% لأحد البنوك الهندية الكبرى من خلال دمج دوائر الإنترنت المتعددة تحت طبقة SD-WAN مركزية. تبلغ المؤسسات بشكل متكرر عن توفير ثلاثة إلى خمسة أضعاف لكل ميجابت في الثانية، مما يحرر الميزانيات للأمان وتحديث السحابة. يحسن اختيار المسار الذكي عبر الروابط النشطة المزدوجة من الاستخدام بشكل إضافي، ويقلل التنسيق المركزي من تكاليف النقل بالشاحنات. تدعم هذه الفوائد المالية حالة عمل قوية، مما يضمن التوسع المستمر لسوق الشبكة الواسعة المعرّفة برمجياً.

تحسين التوجيه الذاتي الشفاء المدفوع بالذكاء الاصطناعي

يتنبأ التعلم الآلي المدمج في نسيج SD-WAN بالازدحام وفقدان الحزم وفشل الروابط قبل أن يلاحظ المستخدمون انخفاض الأداء. تحلل بنية VeloRAIN الجديدة من Broadcom تدفقات القياس عن بُعد لإعادة توجيه حركة المرور في ميلي ثانية، مما يحافظ على الإنتاجية المثلى لأحمال عمل الاستنتاج الموزع للذكاء الاصطناعي. تقلل العمليات المستقلة من متوسط وقت الإصلاح وتخفف العبء على مهندسي الشبكات النادرين، مما يشكل عامل تمييز حاسم حيث يواجه مديرو تقنية المعلومات التقاعد الوشيك لمجموعات المهارات التقليدية. يحافظ هذا الضخ للأتمتة على جاذبية سوق الشبكة الواسعة المعرّفة برمجياً للشركات التي تسعى للشبكات المركزة على النتائج.

تحليل تأثير القيود

| القيد | (≈) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| أمان مستوى البيانات وسطح هجوم مستوى التحكم | -4.8% | عالمي، قلق عالي في الصناعات المنظمة | قصير المدى (≤ سنتان) |

| نقص في مواهب هندسة SD-WAN | -3.9% | عالمي، حاد في أمريكا الشمالية وأوروبا | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

أمان مستوى البيانات وسطح هجوم مستوى التحكم

تكبر عمليات الاختراق المباشر للإنترنت في مواقع الفروع سطح التهديد. خففت IFIC Bank من التعرض من خلال دمج جدران الحماية من الجيل التالي مع حافة SD-WAN، مما قلل تكاليف المراقبة بنسبة 40% مع تلبية التدقيق التنظيمي الصارم. تبقى مخترقة مستوى التحكم مخاطرة جوهرية لأن خطأ تكوين واحد يمكن أن ينتشر عبر الشبكة. لذلك يدمج البائعون فحوصات الموقف عدم الثقة ووحدات الأجهزة الآمنة وTLS المتبادل عبر قنوات التنسيق. تبطئ الحذر الأمني بعض عمليات النشر، لكنه في النهاية يرفع الاعتماد من خلال زيادة الثقة في سوق الشبكة الواسعة المعرّفة برمجياً.

نقص في مواهب هندسة SD-WAN

تخلق القوة العاملة المتقدمة في السن والطلب المتزايد على المهندسين المتخصصين في السحابة اختناقات. تظهر الاستطلاعات أن 84% من قادة تكنولوجيا المعلومات والاتصالات يكافحون لتوظيف مهارات SD-WAN، و25% من كبار موظفي الشبكة يخططون للتقاعد خلال خمس سنوات. تعوض المؤسسات النقص بالاعتماد على موفري الخدمات المُدارة: 45% من الشركات متعددة الجنسيات تستعين بمصادر خارجية بالفعل لعمليات SD-WAN الكبيرة للشركاء المتخصصين. بينما تحد فجوة العمالة من النمو مؤقتاً، فإنها تدفع إيرادات الخدمة في الوقت نفسه كجزء من سوق الشبكة الواسعة المعرّفة برمجياً الأوسع.

تحليل القطاعات

حسب نمط النشر: البنية السحابية تهيمن على اعتماد المؤسسات

استحوذت الطبقات المستضافة سحابياً على 48% من حصة سوق الشبكة الواسعة المعرّفة برمجياً في 2024، ما يعادل 4.5 مليار دولار أمريكي من حجم سوق الشبكة الواسعة المعرّفة برمجياً، ومن المقرر أن تتوسع بمعدل نمو سنوي مركب 33.2% حتى 2030. تفضل المؤسسات النماذج القائمة على الاستهلاك التي تزيل النفقات الرأسمالية وتوفر روابط سلسة في بيئات البنية التحتية كخدمة والبرمجيات كخدمة. تستمر المنصات المحلية في القطاعات عالية التنظيم لكنها تواجه اعتماداً أبطأ بسبب دورات تحديث الأجهزة والنظم البيئية الأصغر. تمزج التصاميم الهجينة حالات تحكم محلية مع السحابة العامة لتلبية إقامة البيانات مع الاستفادة من نقاط الحضور العالمية للحجم.

تتمحور المنافسة بين البائعين بشكل متزايد حول كثافة البصمة السحابية وعمق تكامل واجهة برمجة التطبيقات. يمثل توحيد Broadcom لـVMware VeloCloud مع عقد حافة Symantec النقلة إلى نسيج موزع يركز على السحابة أولاً قادر على فرض الأمان وجودة الخدمة بمعدل الخط. يسعى المشترون للحلول التي تكتشف تطبيقات السحابة تلقائياً وتعدل السياسات عبر Terraform وتتكامل مع شبكات الخدمة. تحافظ هذه القدرات على النشر السحابي كمحرك النمو الرئيسي في سوق الشبكة الواسعة المعرّفة برمجياً.

ملاحظة: حصص القطاعات الفردية جميعها متاحة عند شراء التقرير

حسب المكون: نمو الخدمات يتفوق على الحلول رغم القاعدة الأقل

حققت الحلول 65% من الإيرادات في 2024، ما يعادل 6.1 مليار دولار أمريكي من حجم سوق الشبكة الواسعة المعرّفة برمجياً، بينما سجلت الخدمات توقعات معدل نمو سنوي مركب أكثر انحداراً 32.45%. انتقل المتبنون الأوائل من حزم الأجهزة لإثبات المفهوم إلى ملكيات SD-WAN مُدارة بنطاق كامل. يتطلب التكامل وتصميم السياسة والمراقبة على مدار الساعة مهارات متخصصة تفتقر إليها العديد من المؤسسات. لذلك تشكل الاستشارة وإدارة دورة الحياة حصة متزايدة من إجمالي قيمة العقد.

يشارك موفرون مثل Zayo مع رائد SSE Netskope لتوفير حافة آمنة بالإضافة إلى الاتصال كاتفاقية مستوى خدمة واحدة، مما يوضح كيف تحيط الخدمات بالتكنولوجيا لتوفير النتائج. يشير مسار النمو إلى أن التمايز طويل المدى سيعتمد على انفتاح المنصة وابتكار الخدمة أكثر من الأجهزة المملوكة، مما يعزز الاستحواذ على القيمة الهجينة في سوق الشبكة الواسعة المعرّفة برمجياً.

حسب حجم المؤسسة: اعتماد المؤسسات الصغيرة والمتوسطة يتسارع من خلال إمكانية الوصول السحابي

احتفظت المؤسسات الكبيرة بـ57% من حصة الإيرادات في 2024، إلا أن طلب المؤسسات الصغيرة والمتوسطة ينمو الآن بمعدل نمو سنوي مركب 31.8% لأن الأسواق السحابية والترخيص المبسط يقللان الحواجز. يتيح SD-WAN المُدار المقدم "بنقرة" للشركات الأصغر الوصول إلى التوجيه والتقسيم وعدم الثقة على مستوى المؤسسة دون مهندسين في الموقع. تتماشى الفوترة القائمة على الاستخدام مع إنفاق الشبكة ودورات الإيرادات الموسمية، وهي ميزة حاسمة للشركات المقيدة نقدياً.

تظهر Fortinet وصولاً مزدوج القطاع: يرسو جهاز جدار الحماية المتكامل بالإضافة إلى SD-WAN العمود الفقري لـFortune 500، بينما تملأ الطبعات الافتراضية مساحات عمل SME السحابية. تبين هذه المحافظ المتدرجة كيف يمكن لبائع واحد تقليل التكلفة الإجمالية للملكية والحصول على مسارات البيع الإضافي، مما يساهم في الدخل المتكرر عبر سوق الشبكة الواسعة المعرّفة برمجياً.

ملاحظة: حصص القطاعات الفردية جميعها متاحة عند شراء التقرير

حسب صناعة المستخدم النهائي: الرعاية الصحية تبرز كأسرع قطاع نمواً

تصدرت الخدمات المصرفية والمالية مشتريات 2024 بسبب متطلبات الامتثال والتداول في الوقت الفعلي، حيث احتلت حصة 24%. لكن قطاع الرعاية الصحية مهيأ لمعدل نمو سنوي مركب 30.9% حتى 2030. تغمر استشارات الصحة عن بُعد ومراقبة المرضى عن بُعد الشبكات بحركة مرور حساسة لزمن الاستجابة، مما يلزم المستشفيات ببناء نسيج طبقة مرن حتى عبر الروابط الريفية. ربطت مستشفى Rady للأطفال 20 عيادة قمرية باستخدام SD-WAN المدفوع بالذكاء الاصطناعي المستضاف سحابياً من Juniper للوصول السلس إلى السجلات الطبية الإلكترونية والفيديو بجودة طبية[5]Juniper Networks, "Rady Children's Hospital Improves Care with AI-Driven Network," juniper.net .

يسرّع التصنيع أيضاً الاعتماد لدعم إنترنت الأشياء الصناعي والصيانة التنبؤية، بينما تنشر سلاسل البيع بالتجزئة SD-WAN لتوحيد التجارة الإلكترونية ونقطة البيع وبيانات المخزون في مواقع الحافة. تنوع هذه الديناميكيات القطاعية مصادر الإيرادات وتعمق سوق الشبكة الواسعة المعرّفة برمجياً القابل للتناول.

التحليل الجغرافي

شكلت أمريكا الشمالية 55% من حجم سوق الشبكة الواسعة المعرّفة برمجياً في 2024، مما يعكس اعتماد السحابة المتقدم والتمويل المغامر القوي واللوائح الإلكترونية الاستباقية. يوضح انخفاض قيمة MPLS بـ5.9 مليار دولار أمريكي من Verizon كيف تلتهم الطبقات المدفوعة بالبرمجيات اقتصاديات النقل التقليدية[3]Verizon, "Verizon Reports 2024 Results," verizon.com. تحفز البرامج الفيدرالية الأمريكية التي تدعم بوابات الإنترنت الآمنة الطلب بشكل إضافي، بينما تستفيد كندا والمكسيك من التكاملات عبر الحدود من قبل شركات السيارات والبيع بالتجزئة متعددة الجنسيات. تتحول المنطقة الآن إلى تقارب SASE، مما يدفع البائعين لتجميع جدار الحماية كخدمة ومصادقة عدم الثقة في كل عرض سوق الشبكة الواسعة المعرّفة برمجياً.

تمثل منطقة آسيا والمحيط الهادئ المسرح الأسرع توسعاً، بوتيرة 32.6% معدل نمو سنوي مركب حتى 2030. تمنح عمليات نشر 5G العدوانية المؤسسات خيارات صفحة نظيفة لربط الخلوي بالنطاق العريض تحت طبقات قابلة للبرمجة. مدت Singtel تقسيم شبكة 5G من مستوى المستهلك فوق حافة SD-WAN للمؤسسة في 2024، مما يؤكد كيف يدفع طموح الناقل الاعتماد الإقليمي. تتقارب مجموعات التصنيع الذكي في الصين ومراكز الاستعانة بمصادر خارجية لتكنولوجيا المعلومات في الهند والاقتصاد الرقمي فائق النمو في آسيان لخلق طلب إضافي بمليارات الدولارات. يشارك مدمجو النظم المحليون مع الشركات المصنعة للمعدات الأصلية العالمية لتخصيص الامتثال وتوطين اللغة، مما يوسع بصمة سوق الشبكة الواسعة المعرّفة برمجياً.

تحقق أوروبا حجماً كبيراً رغم اللوائح المجزأة. يهدف العقد الرقمي للمفوضية الأوروبية إلى توجيه 200 مليار يورو إلى الاتصال من الجيل التالي بحلول 2030، مما يجعل SD-WAN عنصراً أساسياً لتدفق البيانات عبر الحدود[4]European Commission, "Europe's Digital Decade: 2030 Targets," ec.europa.eu. يبقى نقص المهارات حاداً؛ تتوقع ألمانيا وحدها فجوة من 780,000 محترف تكنولوجيا المعلومات والاتصالات بحلول 2026. يستجيب المشغلون مثل Vodafone UK بممارسات استشارية تدمج تقارير الكربون وتصميم الحافة الآمن. وبالتالي، تلعب المطالب التنظيمية والاستدامة الطبقية في أوروبا لصالح نقاط قوة البائعين الناضجين، مما يعزز النمو المستقر في سوق الشبكة الواسعة المعرّفة برمجياً.

المشهد التنافسي

يظهر سوق الشبكة الواسعة المعرّفة برمجياً توحيداً معتدلاً. تتجاوز Cisco وFortinet وBroadcom مجتمعة 45% من حصة الإيرادات، مدعومة بقنوات واسعة وقدرات أمنية متكاملة. تحد مزاياهم في الحجم من تآكل الأسعار وتوفر مجالاً للبحث والتطوير لميزات الذكاء الاصطناعي. وفي الوقت نفسه، يفوز الوافدون السحابيون الأصليون مثل Aryaka وAlkira بعمليات النشر الجديدة من خلال تقديم تنسيق متعدد السحابة دون احتكاك الأجهزة.

يبقى نشاط الاندماج والاستحواذ نشطاً. تجري Arista Networks محادثات متقدمة لشراء VeloCloud من Broadcom مقابل مليار دولار أمريكي، بهدف دمج نسيج الحرم الجامعي ومركز البيانات وWAN تحت مستوى تحكم EOS مشترك. يكثف مشغلو الاتصالات المنافسة من خلال تجميع الاتصال والحوسبة الطرفية وSASE المُدار. تسوق T-Mobile وAT&T وOrange Business كل منها حزم SD-WAN ذات علامة تجارية تستفيد من التغطية الواسعة لـ5G.

الذكاء الاصطناعي هو الحدود التنافسية الجديدة. ينسق VeloRAIN من Broadcom قياس عن بُعد من الطبقة 3 إلى الطبقة 7 مع سياسات الشفاء الذاتي، بينما تدمج Cisco التحليلات التنبؤية في ThousandEyes لتصور التوجيه. يبرز البائعون أيضاً مؤشرات الأداء الرئيسية للاستدامة، ويقدمون لوحات الطاقة التي تقيس توفير الكربون لكل بت. مجتمعة، تحافظ هذه التحركات الاستراتيجية على زخم الابتكار وترفع حواجز الدخول، مما يضمن الاستحواذ التدريجي على القيمة عبر سوق الشبكة الواسعة المعرّفة برمجياً.

قادة صناعة الشبكة الواسعة المعرّفة برمجياً

-

Cisco Systems

-

Fortinet

-

VMware (Broadcom)

-

Palo Alto Networks

-

Aryaka Networks

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مايو 2025: بدأت Arista Networks العناية الواجبة لاستحواذ VeloCloud من Broadcom بحوالي مليار دولار أمريكي.

- مايو 2025: أطلقت T-Mobile وPalo Alto Networks T-Mobile SASE، دمج وصول 5G المتقدم مع Prisma SASE.

- أبريل 2025: شاركت Lumen Technologies مع Google Cloud لتوفير ألياف بصرية 400 جيجابت في الثانية متكاملة مع Cloud WAN.

- أكتوبر 2024: وسعت Singtel تقسيم شبكة 5G إلى قطاع المستهلك بعد نجاح SD-WAN للمؤسسات.

نطاق تقرير السوق العالمي للشبكة الواسعة المعرّفة برمجياً

SD-WAN تعني الشبكة الواسعة المعرّفة برمجياً. إنه مصطلح يتعلق بالشبكة المعرّفة برمجياً (SDN) التي تستخدمها آلاف الشركات في البلاد وخارجها بينما تسعى لربط أجزاء مختلفة من أعمالها بشبكة لاسلكية. تتيح هذه التكنولوجيا للمستخدم النهائي المباشر استخدام أي شكل من أشكال الاتصال للوصول إلى بيانات الشركة المستضافة في أي مكان بأداء عالي وسرعة وأمان.

سوق SD-WAN مقسم حسب النشر (المحلي، السحابي، والهجين)، نوع المكون (الحلول والخدمات)، حجم المؤسسة (المؤسسة الكبيرة والمؤسسة الصغيرة-المتوسطة)، صناعة المستخدم النهائي (الرعاية الصحية، التصنيع، تكنولوجيا المعلومات والاتصالات، الخدمات المصرفية والمالية، الحكومة، البيع بالتجزئة وخدمات المستهلك، النقل واللوجستيات، وصناعات المستخدم النهائي الأخرى)، والجغرافيا. أحجام السوق والتوقعات مقدمة من حيث القيمة (مليون دولار أمريكي) لجميع القطاعات المذكورة أعلاه.

| محلي |

| سحابي |

| هجين |

| حلول |

| خدمات |

| المؤسسات الكبيرة |

| المؤسسات الصغيرة والمتوسطة |

| الرعاية الصحية |

| الخدمات المصرفية والمالية |

| البيع بالتجزئة وخدمات المستهلك |

| التصنيع |

| النقل واللوجستيات |

| تكنولوجيا المعلومات والاتصالات |

| أخرى |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

| أوروبا | المملكة المتحدة | |

| ألمانيا | ||

| فرنسا | ||

| إسبانيا | ||

| إيطاليا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | الإمارات العربية المتحدة |

| المملكة العربية السعودية | ||

| تركيا | ||

| باقي الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| نيجيريا | ||

| باقي أفريقيا | ||

| حسب نمط النشر | محلي | ||

| سحابي | |||

| هجين | |||

| حسب المكون | حلول | ||

| خدمات | |||

| حسب حجم المؤسسة | المؤسسات الكبيرة | ||

| المؤسسات الصغيرة والمتوسطة | |||

| حسب صناعة المستخدم النهائي | الرعاية الصحية | ||

| الخدمات المصرفية والمالية | |||

| البيع بالتجزئة وخدمات المستهلك | |||

| التصنيع | |||

| النقل واللوجستيات | |||

| تكنولوجيا المعلومات والاتصالات | |||

| أخرى | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أمريكا الجنوبية | البرازيل | ||

| الأرجنتين | |||

| باقي أمريكا الجنوبية | |||

| أوروبا | المملكة المتحدة | ||

| ألمانيا | |||

| فرنسا | |||

| إسبانيا | |||

| إيطاليا | |||

| باقي أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| الهند | |||

| اليابان | |||

| كوريا الجنوبية | |||

| باقي آسيا والمحيط الهادئ | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | الإمارات العربية المتحدة | |

| المملكة العربية السعودية | |||

| تركيا | |||

| باقي الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| نيجيريا | |||

| باقي أفريقيا | |||

الأسئلة الرئيسية المجاب عنها في التقرير

ما الذي يدفع النمو السريع لسوق الشبكة الواسعة المعرّفة برمجياً؟

التحول من MPLS إلى الشبكات المتمركزة حول السحابة، مدموجاً مع العمل الهجين واعتماد 5G والأتمتة المدعومة بالذكاء الاصطناعي، يدفع توقعات معدل نمو سنوي مركب 30.42% خلال 2025-2030.

ما حجم سوق الشبكة الواسعة المعرّفة برمجياً في 2030؟

من المتوقع أن يصل حجم سوق الشبكة الواسعة المعرّفة برمجياً إلى 35.83 مليار دولار أمريكي في 2030.

أي نموذج نشر يقود الاعتماد الحالي؟

يحتل النشر السحابي 48% من حصة سوق الشبكة الواسعة المعرّفة برمجياً وينمو بمعدل نمو سنوي مركب 33.2% حتى 2030.

لماذا تعتبر الرعاية الصحية القطاع الأسرع نمواً؟

يتطلب الطب عن بُعد والسجلات الصحية الإلكترونية اتصالاً آمناً منخفض زمن الاستجابة عبر المواقع المتفرقة، مما يؤدي إلى معدل نمو سنوي مركب 30.9% للرعاية الصحية حتى 2030.

أي منطقة تتوسع بأسرع وتيرة؟

منطقة آسيا والمحيط الهادئ هي المنطقة الأسرع نمواً، مسجلة معدل نمو سنوي مركب 32.6% بسبب عمليات نشر 5G الواسعة ونماذج الأعمال الرقمية أولاً.

ما هو التحدي الرئيسي الذي يحد من الاعتماد؟

نقص مواهب هندسة SD-WAN يضغط على جداول النشر الزمنية، مما يدفع العديد من المؤسسات للاستعانة بمصادر خارجية للعمليات إلى موفري الخدمات المُدارة.

آخر تحديث للصفحة في: