حجم وحصة سوق شبكة الوصول الراديوي السحابية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

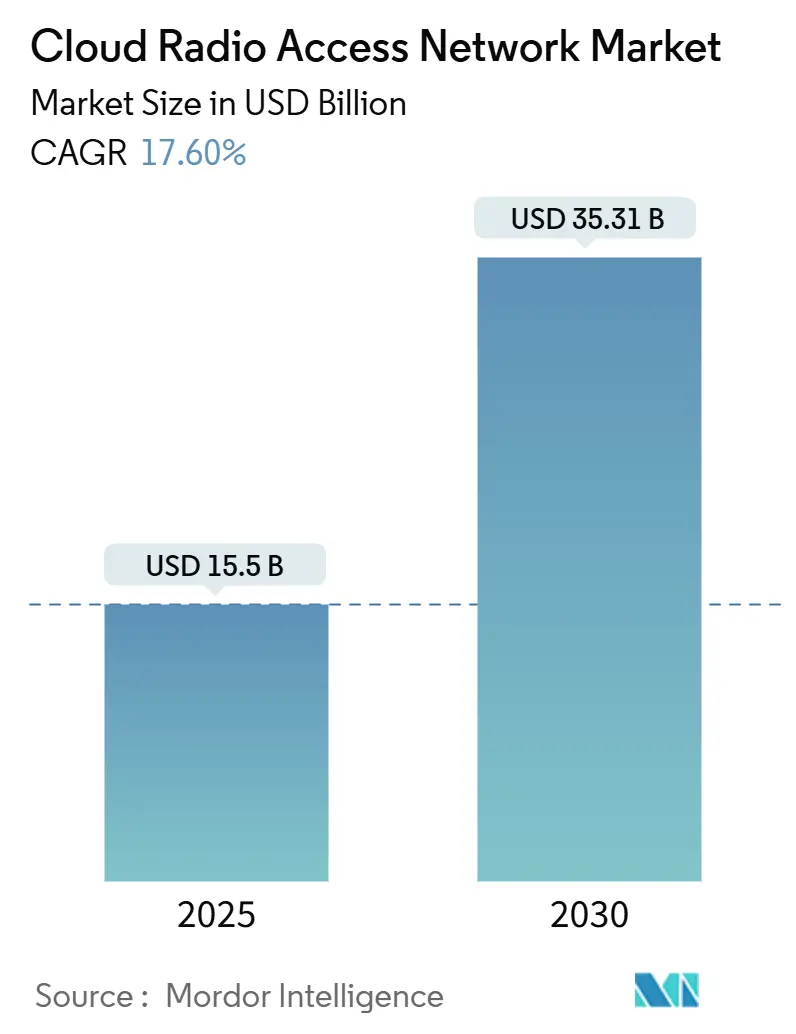

| حجم السوق (2025) | 15.5 مليار دولار أمريكي |

| حجم السوق (2030) | 35.31 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 17.60% CAGR |

| أسرع سوق نمواً | الشرق الأوسط وأفريقيا |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق شبكة الوصول الراديوي السحابية من قبل مؤسسة مردور للذكاء

يُقدر حجم سوق شبكة الوصول الراديوي السحابية بـ 15.5 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 35.31 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 17.60% خلال فترة التنبؤ (2025-2030).

يحافظ النشر السريع لشبكات الجيل الخامس والدفع نحو المعالجة المركزية للنطاق الأساسي والضغط المتزايد لخفض تكاليف تشغيل الشبكة على ارتفاع مستوى الطلب. يضع المشغلون خرائط لاستراتيجيات التغطية متعددة الطبقات في المجموعات الحضرية الكثيفة، حيث بدأ تجميع الموارد في السحابة في رفع إنتاجية مواقع الخلايا واستخدام الطيف. كما تشير الإثباتات التجارية في الولايات المتحدة واليابان والعواصم الأوروبية الرائدة إلى أن الجدولة المدعومة بالذكاء الاصطناعي يمكن أن تقلل من استهلاك الطاقة عبر أجهزة الراديو النشطة، مما يدعم أهداف الاستدامة إلى جانب تحديث الشبكة. تشتد المنافسة مع دفاع البائعين الراسخين عن حصتهم ضد الداخلين الجدد المركزين على البرمجيات، مما يحفز موجة من الشراكات التي تجمع بين خبرات الراديو والحوسبة والسيليكون لتسريع خرائط طريق المنتجات. بينما يستفيد سوق شبكة الوصول الراديوي السحابية من الحوافز السياسية الداعمة، فإنه لا يزال يواجه عقبات مرتبطة بجداول إطلاق الطيف واختناقات الربط الأمامي التي تختلف بحدة حسب البلد.

النقاط الرئيسية للتقرير

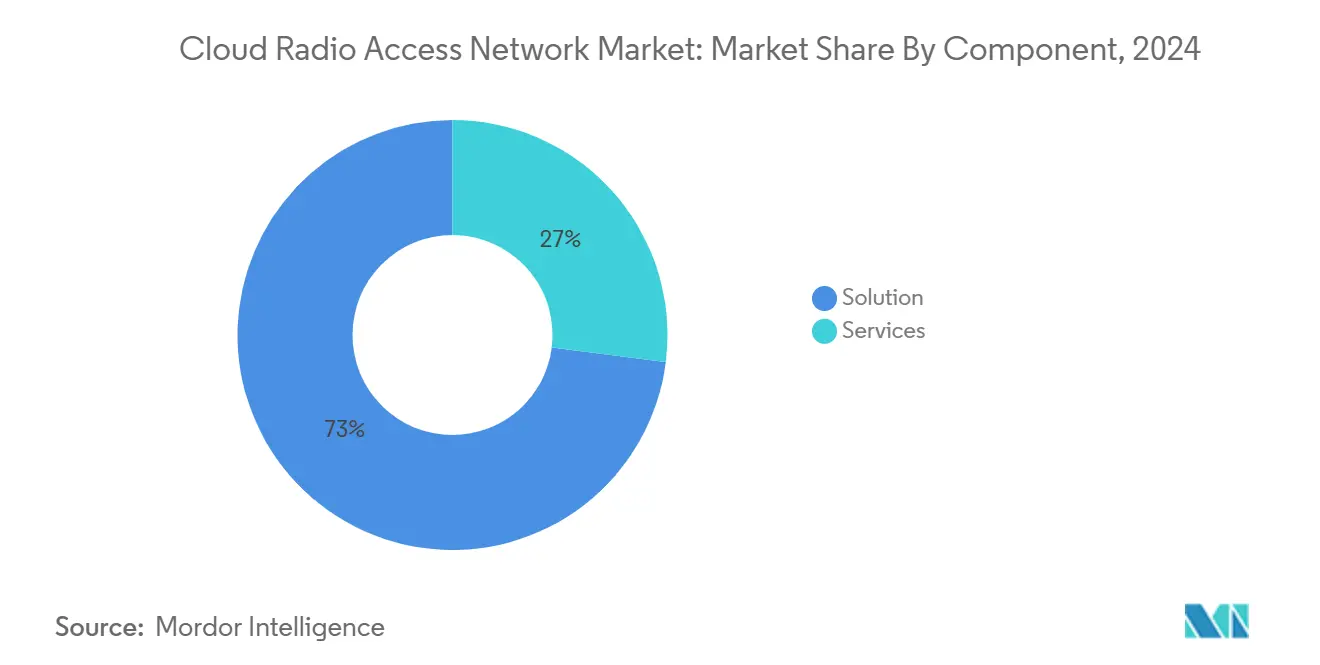

- حسب المكون، سيطرت الحلول على 73% من حصة سوق شبكة الوصول الراديوي السحابية في عام 2024، بينما تسير الخدمات على المسار الصحيح لأسرع معدل نمو سنوي مركب بنسبة 18.4% حتى عام 2030.

- حسب نوع الشبكة، استحوذت شبكات الجيل الخامس على 61% من حصة الإيرادات في عام 2024؛ ومن المتوقع أن تتوسع شبكة الوصول الراديوي المفتوحة بمعدل نمو سنوي مركب قدره 27%، متصدرة نمو القطاع.

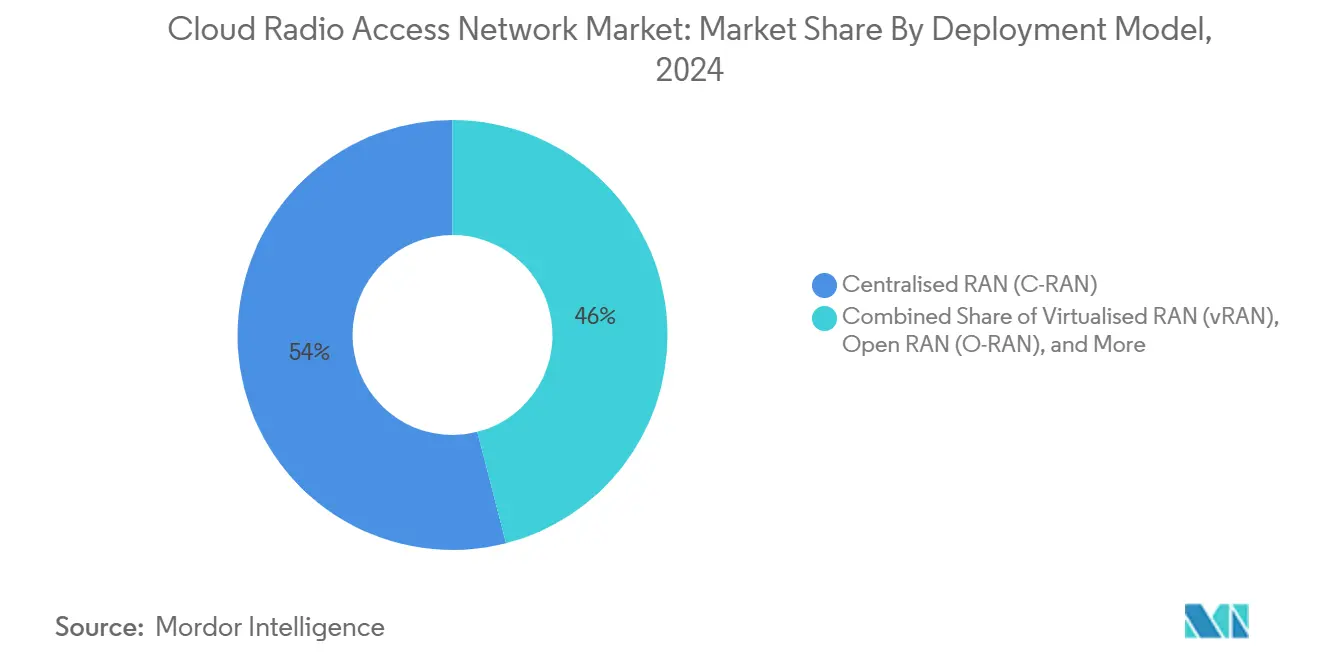

- حسب نموذج النشر، استحوذت شبكة الوصول الراديوي المركزية على 54% من حجم سوق شبكة الوصول الراديوي السحابية في عام 2024، بينما تقود شبكة الوصول الراديوي المفتوحة النمو المستقبلي بمعدل نمو سنوي مركب قدره 27%.

- حسب المستخدم النهائي، استحوذ مشغلو الشبكات المحمولة على 67% من الحصة في عام 2024، ومع ذلك من المقرر أن ترتفع شبكات المؤسسات بمعدل نمو سنوي مركب قدره 19.2%.

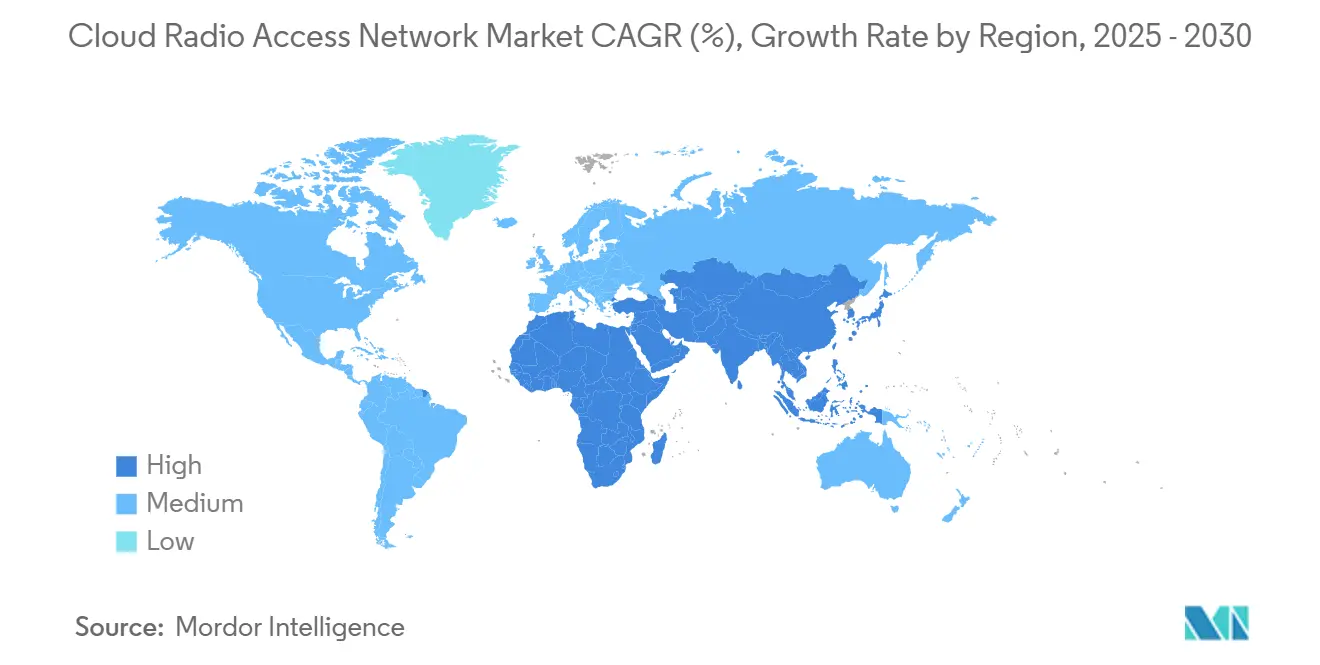

- حسب الجغرافيا، استحوذت منطقة آسيا والمحيط الهادئ على 39% من سوق شبكة الوصول الراديوي السحابية في عام 2024 وتُظهر أيضاً أعلى معدل نمو سنوي مركب بنسبة 23.1% حتى عام 2030.

اتجاهات ورؤى سوق شبكة الوصول الراديوي السحابية العالمية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| النشر السريع لشبكات الجيل الخامس والتكثيف | 5.20% | عالمي، الأعلى في آسيا والمحيط الهادئ وأمريكا الشمالية | المدى المتوسط (2-4 سنوات) |

| توفير في نفقات رأس المال ونفقات التشغيل من النطاق الأساسي المركزي | 3.80% | عالمي | المدى القصير (≤ 2 سنة) |

| تزايد حركة البيانات المحمولة | 4.10% | عالمي، حاد في المراكز الحضرية | المدى المتوسط (2-4 سنوات) |

| افتراض الشبكة واعتماد شبكات البيانات المعرفة بالبرمجيات | 2.90% | أمريكا الشمالية، أوروبا، أسواق آسيا والمحيط الهادئ المتقدمة | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

النشر السريع لشبكات الجيل الخامس والتكثيف يقودان التغيير المعماري

يقوم المشغلون العالميون بإضاءة طبقات الجيل الخامس متوسطة النطاق وإضافة خلايا صغيرة لسد فجوات التغطية. في هذه البيئة، يوفر سوق شبكة الوصول الراديوي السحابية مجمعات الحوسبة المركزية المطلوبة لإدارة آلاف أجهزة الراديو دون تكرار الأجهزة. تُظهر التجارب الميدانية في طوكيو وسول ونيويورك أن النقل الديناميكي لأعباء عمل النطاق الأساسي يمكن أن يرفع الاستخدام بنسبة 30% ويعزز ذروة إنتاجية الخلية بنسبة 25%. تعمل النوى التجارية المستقلة للجيل الخامس الآن على تنسيق الجدولة الحساسة للوقت مع وظائف النطاق الأساسي الافتراضية، مما يؤكد كيف تقصر المبادئ الأصلية للسحابة دورات إطلاق الميزات. تكشف النشر واسع النطاق في الصين والولايات المتحدة أن نفس الموقع السحابي يمكن أن يستضيف عدة أجيال من الراديو، مما يسهل قرارات إعادة تخصيص الطيف ويدعم مسارات الهجرة التدريجية. هذه المزايا تحفز الاستثمار المستمر، خاصة حيث تتطلب التزامات التغطية الداخلية شبكات راديو كثيفة.

توفير نفقات رأس المال ونفقات التشغيل يدعم الحالة التجارية

الجذب الاقتصادي لمجمعات النطاق الأساسي الافتراضية فوري: يقلل التجميع من تكرار الأجهزة، ويخفض نفقات العقارات، ويبسط الترقيات. تشير دراسات الحالة من البائعين في أمريكا الشمالية إلى أن المشغلين الذين يدمجون ثلاثة أنواع من النطاقات الأساسية القديمة في مجموعة سحابية واحدة سجلوا خفض في نفقات رأس المال يقارب الثلث خلال عمليات النشر في السنة الأولى. ينخفض نفقات التشغيل مع قيام أدوات الأتمتة بتوسيع نطاق الصيانة الوقائية والتحديثات البرمجية عن بُعد. تنخفض فواتير الطاقة عندما تضع مجدولات الذكاء الاصطناعي أجهزة الراديو المحملة بخفة في أوضاع النوم العميق خلال فترات الذروة المنخفضة، مما يحسن ملف كفاءة الطاقة للشبكة. هذه الوفورات تدعم خطط التوسع العدوانية للجيل الخامس، خاصة للناقلات التي توازن التزامات توزيع الأرباح مع الحاجة لتعزيز جودة الخدمة. مع اكتساب نماذج التسعير القائمة على الاستهلاك للسحابة العامة زخماً، يحصل المشغلون على مرونة إضافية لمواءمة الإنفاق مع ذرى حركة المرور، مما يعزز جاذبية المعمارية السحابية.

النمو الأسي للبيانات المحمولة يستدعي الابتكار المعماري

تتوقع إريكسون 6.3 مليار اشتراك في الجيل الخامس بحلول عام 2030، مع استحواذ الجيل الخامس على 80% من إجمالي حركة المرور المحمولة[1]Ericsson, "Mobility Report Q4 2024," ericsson.com. هذا الحجم يضغط على تخطيطات شبكة الوصول الراديوي الموزعة تقليدياً، حيث تبقى موارد النطاق الأساسي خاملة أثناء فترات انخفاض الطلب ومع ذلك تصل للحد الأقصى أثناء الأحداث الذروة. يستجيب سوق شبكة الوصول الراديوي السحابية عبر نقل المعالجة إلى مواقع مركزية، مما يسمح بتجميع الموارد عبر عشرات مواقع الخلايا. أبلغ المشغلون في سنغافورة وستوكهولم عن رفع إنتاجية الرابط الصاعد بنسبة 20-30% بعد تفعيل ميزات إدارة التداخل المنسقة التي تمكنها الحوسبة المجمعة. تبسط المركزية أيضاً تجميع الناقل متعدد النطاقات، ودعم بث الفيديو وخدمات الواقع الممتد الناشئة التي تصعد متطلبات عرض النطاق الترددي. مع محور الاقتصادات المحمولة أولاً نحو التطبيقات الغامرة، تبرز شبكة الوصول الراديوي السحابية كإجابة قابلة للتوسع للانفجارات المرورية غير المتوقعة.

افتراض الشبكة واعتماد شبكات البيانات المعرفة بالبرمجيات يعيد تشكيل الاستراتيجيات

تعمل الشبكات الأساسية بالفعل على مكدسات أصلية للسحابة، مما يجعل طبقة الراديو الخطوة المنطقية التالية نحو المرونة الكاملة من النهاية إلى النهاية. يؤكد تحالف O-RAN أن معظم مشغلي الدرجة الأولى يقومون الآن بتشغيل مجموعات تجريبية لشبكة الوصول الراديوي الافتراضية أو مواقع تجارية مبكرة[2]O-RAN ALLIANCE, "Operator Survey 2025," o-ran.org. يتيح دمج شبكة الوصول الراديوي مع أطر التحكم الأوسع لشبكات البيانات المعرفة بالبرمجيات لفرق الهندسة تعديل سياسات التقطيع في الوقت الفعلي تقريباً، مطابقة ملفات الكمون مع اتفاقيات مستوى الخدمة للمؤسسات. بدأ البائعون بشحن وظائف النطاق الأساسي المحتواة القابلة للنشر على خوادم عامة، مما يوحد سلاسل التوريد ويقلل الاعتماد على الأجهزة المملوكة. يبلغ المتحركون الأوائل أن خطوط أنابيب نمط DevOps تقصر أوقات تطوير إصدارات البرمجيات من أرباع سنوات إلى أسابيع. معاً، هذه العوامل تدعم تحولاً في النظام البيئي نحو واجهات مفتوحة، مما يمنح المشترين قوة تفاوضية أكبر ويحفز المنافسة الصحية بين الموردين عبر سوق شبكة الوصول الراديوي السحابية.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ندرة الطيف والحدود التنظيمية | -2.70% | عالمي، مع تأثير أعلى في الأسواق النامية | المدى المتوسط (2-4 سنوات) |

| ألياف الربط الأمامي المحدودة وتحديات الكمون | -3.10% | الأسواق الناشئة، المناطق الريفية في الأسواق المتقدمة | المدى القصير (≤ 2 سنة) |

| المصدر: Mordor Intelligence | |||

ندرة الطيف والحدود التنظيمية تثبط الزخم

يبقى الخلاص في الوقت المناسب والمزاد لطيف النطاق المتوسط عامل بوابة للبناء الوطني للجيل الخامس. إن انتهاء صلاحية سلطة المزاد في لجنة الاتصالات الفيدرالية الأمريكية في عام 2024 أدخل عدم يقين حول الإصدارات المستقبلية، مما أبطأ بعض دورات استثمار الناقلات[3]Federal Communications Commission, "2024 Communications Marketplace Report," fcc.gov. كما تتصارع العديد من الأسواق الناشئة مع عمليات تخصيص غامضة أو مدفوعة سياسياً تؤخر النشر الجاهز للاستعمال لطبقات الجيل الخامس المحسنة لشبكة الوصول الراديوي السحابية. حتى حيث توجد التراخيص، يمكن أن تقيد شروط النطاق الواقي وحدود مستوى الطاقة تخطيطات الشبكة، مما يجبر المشغلين على الاعتماد على حيازات مجزأة تعقد تخطيط الراديو. هذه الحقائق تعدل سرعة النشر ويمكن أن تؤجل النقطة التي تصبح فيها اقتصاديات التجميع مقنعة.

ألياف الربط الأمامي المحدودة وتحديات الكمون تقيد النشر

تتطلب مركزية النطاق الأساسي روابط ربط أمامي عالية السعة ومنخفضة الكمون. في أمريكا الشمالية الريفية وأجزاء من جنوب شرق آسيا، تجبر كثافة الألياف غير الكافية المشغلين على الاحتفاظ بعقد النطاق الأساسي الموزعة، مما يخفف مزايا التجميع. تلاحظ سيسكو أن معماريات الربط الأمامي المحزومة تتقدم بشكل أفضل حيث تقلل إيجارات الألياف المظلمة أو حقوق الطريق للمرافق تكاليف الحفر[4]Cisco Systems, "5G Transport Architecture," cisco.com. حيث يبقى وصول الألياف نادراً، ينشر الناقلون ضغط تكيفي أو تقسيمات وظيفية أعلى تخفف ميزانيات الكمون، لكن تلك الخيارات تقلل بعض مكاسب الكفاءة الطيفية. سيعتمد سد الفجوة على الاستثمار المنسق بين القطاعين العام والخاص ونماذج المضيف المحايد بالجملة التي تجعل الروابط عالية عرض النطاق الترددي ميسورة التكلفة خارج النوى الحضرية.

تحليل القطاع

حسب المكون: الخدمات تطلق القيمة في النشر المعقد

وصل حجم سوق شبكة الوصول الراديوي السحابية المشتق من الحلول إلى 11.3 مليار دولار أمريكي في عام 2024، مما يعادل 73% من إيرادات القطاع. ومع ذلك يتوسع سوق الخدمات بشكل أسرع بمعدل نمو سنوي مركب قدره 18.4% مع أصبح البيئات متعددة البائعين هي المعيار. تطلبت التركيبات المبكرة للحقول الخضراء بشكل رئيسي أجهزة وتراخيص نطاق أساسي افتراضية، لكن ترقيات الحقول البنية الحالية تتطلب التكامل وتحسين الشبكة ودعم دورة الحياة. يوقع المشغلون في أوروبا عقود خدمات مدارة متعددة السنوات تجمع تحليلات الأداء المدفوعة بالذكاء الاصطناعي مع تمكين DevOps، مما يتيح للفرق الداخلية إعطاء أولوية لتصميم الخدمات الجديدة. تقوم الآن فرق الاستشارات بتوجيه إعادة تخصيص الطيف واختيار التقسيم الوظيفي وتسلسل الهجرة، وهي أدوار بالغة الأهمية للناقلات الراسخة التي توازن حركة مرور الجيل الرابع القديمة وحالات استخدام الجيل الخامس الخاص الناشئة. يستجيب موردو الأجهزة عبر دمج واجهات مفتوحة وسير عمل الأتمتة المرجعية، مما يطمس الخط بين المنتج والخدمة المهنية. بدوره، هذا المزيج يدفع شريحة الخدمات لتستحوذ على حصة أعمق من مجموعة إيرادات سوق شبكة الوصول الراديوي السحابية مع اقتراب عام 2030.

يحافظ تدفق ثابت من الابتكار على حيوية أعمال الحلول. قدمت شركات السيليكون الرئيسية تسريع متكامل للتشكيل الحزمي وتصحيح الأخطاء الأمامي، رافعة سعة النطاق الأساسي لكل وحدة رف بأكثر من 2× مقارنة مع شفرات عام 2023. يكمل موردو الراديو هذه المكاسب مع مصفوفات MIMO ضخمة خفيفة الوزن مصممة خصيصاً لإعدادات أسطح المنازل والأماكن المغلقة. مثل هذه التقدمات تضغط إجمالي تكلفة الملكية بينما توسع قاعدة العملاء القابلة للعنونة، مدعمة نمو إيرادات ثابت وإن كان معتدل في جانب الحلول. النتيجة الصافية هي منظر متوازن حيث تعزز البرمجيات والسيليكون والخدمات كل منها الانتقال إلى طبقات راديو منسقة مركزياً، موسعة الاعتماد عبر قطاعات الراسخين والمؤسسات في سوق شبكة الوصول الراديوي السحابية.

حسب نوع الشبكة: الجيل الخامس يسود مع اكتساب شبكة الوصول الراديوي المفتوحة أرضاً

في عام 2024، سيطرت طبقة الجيل الخامس على 61% من إجمالي إيرادات سوق شبكة الوصول الراديوي السحابية مع تكريس الناقلات رأس المال لاستغلال طيف النطاق المتوسط. انتقل المشغلون بسرعة إلى معماريات مستقلة، والتي تسمح بالتقطيع وخطوط أنابيب الكمون المنخفض جداً الضرورية لأعباء عمل الصناعة 4.0. تجعل مجمعات النطاق الأساسي الافتراضية من الممكن تشغيل الجيل الخامس غير المستقل وLTE وNR على خوادم مشتركة، مما يتيح للناقلات إلغاء الجيل الثالث لصالح ترقيات السعة. بينما لا يزال الجيل الرابع LTE يولد عوائد ذات مغزى، تنخفض حصته كل عام مع جذب استخدام المستهلك الثقيل للبيانات نحو حزم الجيل الخامس مع الأجهزة المدعومة.

تظهر شبكة الوصول الراديوي المفتوحة أسرع مسار بمعدل نمو سنوي مركب قدره 27% حتى عام 2030، مدعومة بالتزامات بارزة من شركات الدرجة الأولى في أمريكا الشمالية وآسيا الحريصة على تنويع سلاسل التوريد. تشجع الواجهات المفتوحة للنموذج مجموعات الأفضل في فئتها، لكن أعباء التكامل تبقى كبيرة. مع ذلك، تظهر نتائج التجارب من الشبكات الحية في دالاس وسول أن مكدسات MIMO الضخمة متعددة البائعين يمكن أن تصل إلى تكافؤ الكفاءة الطيفية مع الأنظمة المتجانسة عندما تُنسق من منصة سحابية موحدة. يوفر الدعم التنظيمي، مثل برامج المنح من الحكومة الأمريكية، زخماً إضافياً. بشكل جماعي، تضع هذه القوى شبكة الوصول الراديوي المفتوحة كمخل رئيسي، موسعة تنوع الموردين بينما تشدد الديناميكيات التنافسية عبر سوق شبكة الوصول الراديوي السحابية.

حسب نموذج النشر: شبكة الوصول الراديوي المركزية تحدد الأساس، شبكة الوصول الراديوي المفتوحة تتسارع

احتفظت شبكة الوصول الراديوي المركزية بـ 54% من حصة حجم سوق شبكة الوصول الراديوي السحابية في عام 2024، مما يعكس نضجها وسهولة تكاملها مع طوبولوجيات النقل الحالية. يعتمد العديد من المشغلين هجرة مرحلية: تتحول المجموعات الحضرية الغنية بالألياف أولاً، تليها خلايا الضواحي مع اكتمال ترقيات الشبكة الخلفية. إن نشر شبكة الوصول الراديوي المفتوحة، مع ذلك، يجلب منحنى تكلفة جديداً. يهدف برنامج AT&T متعدد السنوات لحمل 70% من حركة المرور عبر منصات قادرة على الانفتاح بحلول عام 2026، متوقعة إعفاء في كل من تكاليف رأس المال والتشغيل. تشير الحسابات المبكرة من الناقلات في أوروبا إلى وفورات في المعدات تزيد عن 40% مقابل المكدسات المملوكة عند تحقيق عتبات الحجم.

تعمل شبكة الوصول الراديوي الافتراضية على خوادم تجارية جاهزة للاستعمال بشكل متوازي، داعمة التكيفات للحقول البنية حيث الانفتاح الكامل ليس ممكناً بعد. تظهر شبكة الوصول الراديوي السحابية المختلطة حيث تتطلب حدود الألياف أو الطاقة معالجة محلية، مازجة حالات الحافة السحابية مع مراكز المترو. تدعم Orange علناً مثل هذا الموقف المرن، مستشهدة بالحاجة لموازنة إصلاح الطيف مع عقود المواقع القديمة. النتيجة هي فسيفساء نشر تختلف حسب الجغرافيا، مع الداخلين الجدد للحقول الخضراء مثل Rakuten Mobile يتبنون شبكة الوصول الراديوي المفتوحة الكاملة، والراسخين يطبقون الافتراض فوق شبكات الماكرو الحالية. هذا التعددية تخلق فرص إنفاق مستدامة على طول سلسلة القيمة كاملة داخل سوق شبكة الوصول الراديوي السحابية.

ملاحظة: حصص جميع القطاعات الفردية متاحة عند شراء التقرير

حسب المستخدم النهائي: المؤسسات تنشط الطلب خارج شركات الاتصالات

ولد مشغلو الشبكات المحمولة 67% من إيرادات سوق شبكة الوصول الراديوي السحابية في عام 2024، لكن توسع اللاسلكي الخاص يرفع حصة محفظة المؤسسات بسرعة. ينشر المصنعون والمستشفيات ومراكز اللوجستيات نوى الجيل الخامس في المبنى مجاورة لعقد شبكة الوصول الراديوي السحابية لضمان الأداء الحتمي. يقدر هؤلاء العملاء التغطية الداخلية وسيادة البيانات وحلقات التحكم منخفضة الكمون التي لا تستطيع الواي فاي مطابقتها. مع ظهور تطبيقات خاصة بالقطاع العمودي، يضيف موردو الحلول بوابات أمان متكاملة مسبقاً وقوالب شريحة شبكة، مما يقلل وقت الإعداد ويسهل تكامل تكنولوجيا المعلومات.

تتابع الوكالات الحكومية وأجهزة السلامة العامة التغطية المرنة للحرم الجامعي، غالباً في شراكة مع شركات الأبراج المضيفة المحايدة التي تجمع نفقات رأس المال عبر شبكات مستأجر متعددة. تعتبر TowerCos شبكة الوصول الراديوي السحابية كرافعة لاستضافة حركة مرور متعددة المشغلين دون تكرار الإلكترونيات، موسعة محفظة خدماتها. هذا النموذج للبنية التحتية المشتركة يسرع أيضاً التغطية الريفية، وهي أولوية سياسية في العديد من الاقتصادات الناشئة. بشكل جماعي، هذه الأنماط ترفع معدل النمو السنوي المركب للمؤسسات إلى 19.2%، مضمنة أن العملاء غير شركات الاتصالات يصبحون ركيزة نمو مركزية لسوق شبكة الوصول الراديوي السحابية بينما تعزز حلقات التغذية الراجعة للابتكار في خرائط طريق البائعين.

التحليل الجغرافي

تهيمن منطقة آسيا والمحيط الهادئ على سوق شبكة الوصول الراديوي السحابية بحصة إيرادات 39% في عام 2024 وتقود في النمو بمعدل نمو سنوي مركب قدره 23.1%. تعتمد عمليات النشر العدوانية للجيل الخامس في الصين واليابان وكوريا الجنوبية على شبكات خلايا صغيرة عالية الكثافة مرتبطة بمراكز بيانات إقليمية كبيرة. يقوم المشغلون في شينزين وسول بالفعل بتشغيل مجموعات واجهة مفتوحة تجارية في أحياء الأعمال الأساسية، مظهرين تجميع الطيف في الوقت الفعلي لبث الفيديو أثناء المهرجانات الذروة. توفر الحكومات أطر سياسية داعمة، مثل خصومات رسوم الطيف لاستثمارات الافتراض. تزدهر النظم البيئية للبائعين حول منصات الاختبار المفتوحة، والمشاريع المشتركة مثل مبادرة OREX تستهدف فرص التصدير، مما يرسخ قيادة المنطقة.

تحتل أمريكا الشمالية المرتبة الثانية من ناحية الإيرادات. خصص ناقلو الولايات المتحدة ميزانيات متعددة المليارات لاستبدال الأجهزة القديمة بأجهزة راديو قادرة على الانفتاح بحلول عام 2026. تشارك المنح الفيدرالية في إطار قانون CHIPS والعلوم في تمويل أبحاث السيليكون التي تمكن محركات الجدولة القائمة على الذكاء الاصطناعي، مما يمنح سلاسل التوريد المحلية مرونة أكبر. تثبت النشر المبكر في لاس فيغاس وسياتل أن العقد السحابية المسرعة بوحدة معالجة الرسوميات يمكن أن تلبي أهداف الكمون الصارمة على مستوى الميلي ثانية لألعاب الواقع الممتد والأتمتة الصناعية. تمدد التعاونات بين المشغل الكندي مع البائعين الفنلنديين والكوريين المجال الابتكاري الإقليمي، مبرزة التبادل التكنولوجي عبر الحدود الذي يدعم سوق شبكة الوصول الراديوي السحابية الأوسع.

تسرع أوروبا الاعتماد من خلال مزيج من الولايات التنظيمية والضرورة التنافسية. نشر المشغلون في المملكة المتحدة وألمانيا وإسبانيا أول مواقع الماكرو التجارية للجيل الخامس لشبكة الوصول الراديوي المفتوحة، مدعومة بمختبرات الاختبار العامة التي تصدق التشغيل البيني بين أجهزة الراديو والنطاقات الأساسية وأنظمة الإدارة. يخصص الاتحاد الأوروبي قسائم تمويل لأبحاث وتطوير شبكات الجيل الخامس والسادس، مما يعزز خط الأنابيب الأكاديمي-الصناعي لمواهب برمجيات شبكة الوصول الراديوي. رغم تأخر تغطية الجيل الخامس المستقل، يتابع الراسخون خطط المسار السريع لتحويل طبقات الراديو إلى السحابة، مستشهدين بانخفاض إجمالي تكلفة الملكية وابتكار الخدمة الأسرع كمحفزات رئيسية. تقوم برامج البنية التحتية الجارية بترقية العمود الفقري للألياف عبر الممرات الريفية، مما سيزيل عقدة تاريخية ويوسع أكثر بصمة سوق شبكة الوصول الراديوي السحابية عبر المنطقة.

المشهد التنافسي

يُظهر سوق شبكة الوصول الراديوي السحابية تركزاً معتدلاً، مع سيطرة أكبر خمسة موردين على حصة الأغلبية خارج الصين. تؤمن هواوي القيادة من خلال نشر واسع النطاق مع الناقلات المحلية، معززة هيمنتها في الأسواق الناشئة. تدعي إريكسون حصة تقارب 37% خارج الصين، فائزة بعقود مع مشغلي الدرجة الأولى في أمريكا الشمالية وأوروبا التي تفضل الجاهزية للواجهة المفتوحة. تتبع نوكيا عن كثب، مستفيدة من محافظ الخدمات الواسعة والاستحواذات الأخيرة للشبكة البصرية لدمج حلول النقل والراديو في حزم متماسكة.

ترتفع سامسونج كمتحد استراتيجي عبر دمج السيليكون الداخلي مع أجهزة راديو MIMO الضخمة المحسنة لشبكة الوصول الراديوي المفتوحة. يشير حضورها في بناء الحقول الخضراء للولايات المتحدة إلى قبول أوسع لتنويع سلاسل التوريد. تستهدف مبتكرات البرمجيات Mavenir وRakuten Symphony طبقات التفكيك حيث تتحول القيمة نحو التنسيق والأتمتة. يميزون من خلال الخدمات الدقيقة الأصلية للسحابة ونماذج السوق التي تبسط إدراج تطبيقات الطرف الثالث. تنتشر الشراكات مع فرق موردي مجموعة الرقائق مع صانعي الخوادم الأصليين، وصانعي الراديو مع مزودي الخدمات السحابية العامة فائقي النطاق، ومدمجي الأنظمة يوفرون مخططات جاهزة للاستعمال للقطاعات العمودية للمؤسسات. يقع الذكاء الاصطناعي في قلب العديد من العروض الجديدة، حيث تتنبأ محركات الاستنتاج بأحمال حركة المرور وتعدل حالات الطاقة. النتيجة هي مجال غني من التنافس والتعاون والتعاون التنافسي الذي يدفع التقدم المستمر عبر سوق شبكة الوصول الراديوي السحابية.

رواد صناعة شبكة الوصول الراديوي السحابية

-

شركة سيسكو سيستم المحدودة

-

شركة نوكيا

-

شركة هواوي التقنيات المحدودة

-

شركة تيليفونأكتيبولاجت إل إم إريكسون

-

شركة إنتل

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- مايو 2025: كشفت إريكسون وتيلسترا عن AIR 3284، أول راديو MIMO ضخم ثلاثي النطاق FDD للجيل الخامس يهدف إلى تعزيز سعة الرابط النازل والصاعد لتحديث تيلسترا على المستوى الوطني.

- أبريل 2025: أطلقت نوكيا وشركاء مبادرة لتسريع شبكة الوصول الراديوي المدعومة بالذكاء الاصطناعي، مركزة على مكاسب كفاءة الشبكة وتحسينات الأداء.

- مارس 2025: شكلت SoftBank Corp. وإريكسون شراكة استراتيجية لتعزيز قدرات شبكة الوصول الراديوي السحابية وتحسين كفاءة الشبكة.

- مارس 2025: فعلت O2 Telefónica أول موقع تجاري لشبكة الوصول الراديوي السحابية المستقلة للجيل الخامس في أوفنباخ، ألمانيا، باستخدام تقنية إريكسون.

نطاق تقرير سوق شبكة الوصول الراديوي السحابية العالمية

يُعرف سوق شبكة الوصول الراديوي السحابية بناءً على الإيرادات المولدة من الحلول والخدمات المستخدمة في أنواع الشبكات المختلفة عبر العالم. يقوم التحليل على رؤى السوق المحصودة من خلال البحث الثانوي والأوليات. يغطي السوق أيضاً العوامل الرئيسية المؤثرة على نموه من ناحية المحركات والقيود.

يُقسم سوق شبكة الوصول الراديوي السحابية (C-RAN) حسب المكونات (الحل، الخدمة [احترافية، مدارة]، نوع الشبكة (الجيل الخامس، الجيل الرابع، LTE، الجيل الثالث (EDGE)) والجغرافيا (أمريكا الشمالية (الولايات المتحدة، كندا)، أوروبا (المملكة المتحدة، ألمانيا، باقي أوروبا)، آسيا-المحيط الهادئ (الصين، اليابان، باقي آسيا-المحيط الهادئ)، أمريكا اللاتينية، والشرق الأوسط وأفريقيا)). يتم توفير أحجام السوق والتوقعات بخصوص القيمة (دولار أمريكي) لجميع القطاعات المذكورة أعلاه.

| الحل | |

| الخدمات | احترافية |

| مدارة |

| الجيل الخامس |

| الجيل الرابع |

| LTE |

| الجيل الثالث (EDGE) |

| شبكة الوصول الراديوي المركزية (C-RAN) |

| شبكة الوصول الراديوي الافتراضية (vRAN) |

| شبكة الوصول الراديوي المفتوحة (O-RAN) |

| شبكة الوصول الراديوي السحابية المختلطة |

| مشغلو الشبكات المحمولة |

| المؤسسات |

| الحكومة والسلامة العامة |

| المضيف المحايد/شركات الأبراج |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| أوروبا | المملكة المتحدة |

| ألمانيا | |

| فرنسا | |

| باقي أوروبا | |

| آسيا-المحيط الهادئ | الصين |

| اليابان | |

| كوريا الجنوبية | |

| الهند | |

| باقي آسيا-المحيط الهادئ | |

| أمريكا الجنوبية | البرازيل |

| باقي أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| تركيا | |

| باقي الشرق الأوسط وأفريقيا |

| حسب المكون | الحل | |

| الخدمات | احترافية | |

| مدارة | ||

| حسب نوع الشبكة | الجيل الخامس | |

| الجيل الرابع | ||

| LTE | ||

| الجيل الثالث (EDGE) | ||

| حسب نموذج النشر | شبكة الوصول الراديوي المركزية (C-RAN) | |

| شبكة الوصول الراديوي الافتراضية (vRAN) | ||

| شبكة الوصول الراديوي المفتوحة (O-RAN) | ||

| شبكة الوصول الراديوي السحابية المختلطة | ||

| حسب المستخدم النهائي | مشغلو الشبكات المحمولة | |

| المؤسسات | ||

| الحكومة والسلامة العامة | ||

| المضيف المحايد/شركات الأبراج | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| أوروبا | المملكة المتحدة | |

| ألمانيا | ||

| فرنسا | ||

| باقي أوروبا | ||

| آسيا-المحيط الهادئ | الصين | |

| اليابان | ||

| كوريا الجنوبية | ||

| الهند | ||

| باقي آسيا-المحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| باقي أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| تركيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو الحجم الحالي لسوق شبكة الوصول الراديوي السحابية في عام 2025؟

يبلغ السوق 15.5 مليار دولار أمريكي في عام 2025.

ما معدل النمو السنوي المركب المتوقع لسوق شبكة الوصول الراديوي السحابية حتى عام 2030؟

يتوقع المحللون معدل نمو سنوي مركب قدره 17.6% للفترة 2025-2030.

أي منطقة تقود سوق شبكة الوصول الراديوي السحابية، وما مدى سرعة نموها؟

تحتفظ منطقة آسيا والمحيط الهادئ بـ 39% من إيرادات عام 2024 وتتوسع بمعدل نمو سنوي مركب قدره 23.1% حتى عام 2030.

أي نوع شبكة من المتوقع أن ينمو بأسرع وتيرة ضمن نشر شبكة الوصول الراديوي السحابية؟

تُظهر شبكة الوصول الراديوي المفتوحة أعلى زخم بمعدل نمو سنوي مركب متوقع قدره 27% للفترة 2025-2030.

كم من الإعفاء في التكلفة يمكن للمشغلين تحقيقه عبر اعتماد معماريات شبكة الوصول الراديوي السحابية؟

تشير الدراسات المستقلة إلى وفورات في نفقات رأس المال في السنة الأولى تصل إلى 49% ووفورات تراكمية في نفقات التشغيل قدرها 31% على مدى خمس سنوات مقابل شبكة الوصول الراديوي الموزعة التقليدية.

ما هي العقبات الرئيسية التي يمكن أن تبطئ نشر شبكة الوصول الراديوي السحابية؟

تبقى ندرة الطيف والتأخيرات التنظيمية والألياف المحدودة للربط الأمامي ومتطلبات الكمون الصارمة العقبات الأساسية.

آخر تحديث للصفحة في: