حجم وحصة سوق تعبئة المشروبات الغازية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 165.10 مليار دولار أمريكي |

| حجم السوق (2030) | 214.60 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 5.40% CAGR |

| أسرع سوق نمواً | الشرق الأوسط |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق تعبئة المشروبات الغازية من مردور إنتليجنس

حقق سوق تعبئة المشروبات الغازية 165.1 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 214.6 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 5.4%. يعكس النمو ارتفاع المتطلبات التنظيمية لإعادة التدوير، وتسارع استثمارات العلامات التجارية في العبوات المتميزة والمتصلة، والتوسع السريع في أصول إعادة التدوير الكيميائية. تجبر الولايات الأكثر صرامة - مثل متطلبات الاتحاد الأوروبي للحصول على 30% من المحتوى المعاد تدويره في زجاجات PET بحلول عام 2030 - على إعادة تصميم جميع الأشكال مع تحفيز توسع قدرة rPET.[1]المفوضية الأوروبية، "اللائحة - الاتحاد الأوروبي - 2025/40 - EN،" eur-lex.europa.eu تتجه العلامات التجارية أيضاً نحو الزجاجات خفيفة الوزن والبوليمرات الحيوية التي تقلل البصمة الكربونية، وهو تحول تكثفه تفضيلات الجيل زد للعبوات المحكومة الحصص والمميزة بصرياً. في الوقت نفسه، تسلط عمليات الدمج مثل صفقة أمكور-بيري جلوبال البالغة 8.4 مليار دولار أمريكي الضوء على صناعة تسعى لضمان وفورات الحجم وخطوط الابتكار. عبر المناطق، تعتمد منطقة آسيا والمحيط الهادئ على الطبقة الوسطى المتحضرة كمحرك للطلب، بينما تسجل منطقة الشرق الأوسط أسرع نمو مع سعي الحكومات لجذب الإنتاج المحلي للمشروبات.

النقاط الرئيسية للتقرير

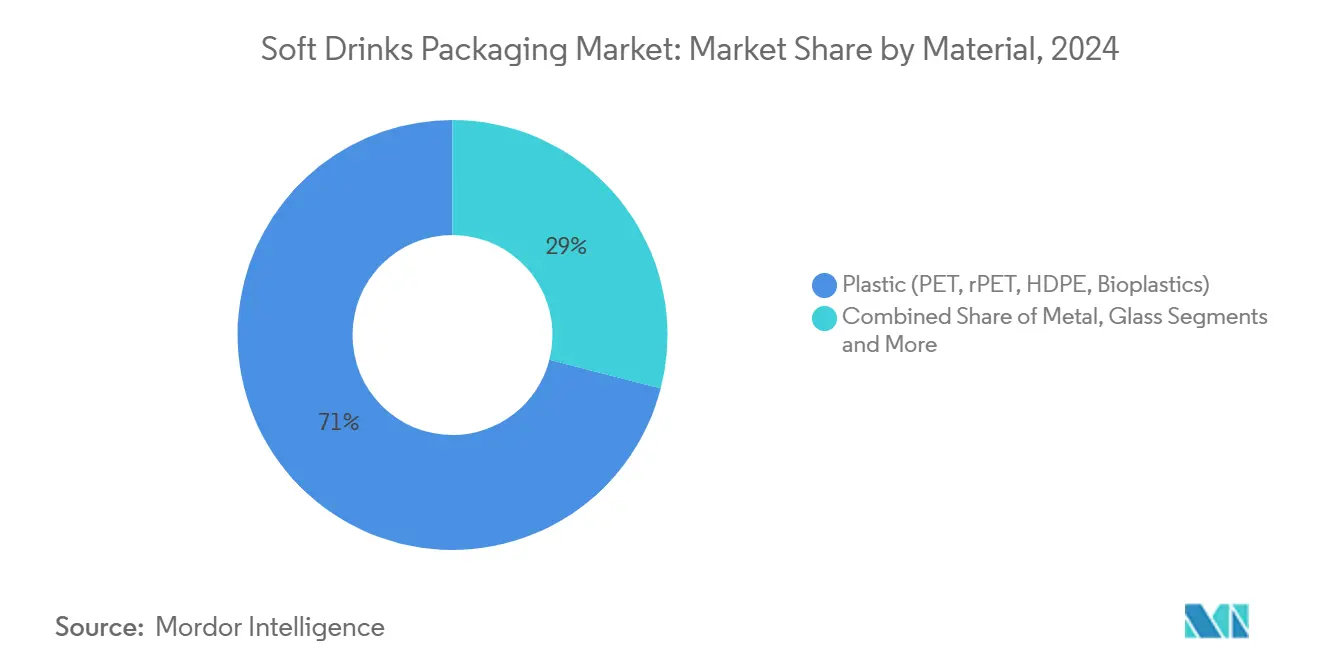

- حسب المادة، تصدرت زجاجات PET وrPET بنسبة 71% من حصة سوق تعبئة المشروبات الغازية في عام 2024، بينما من المتوقع أن تتوسع البلاستيكات الحيوية بمعدل نمو سنوي مركب قدره 17.4% حتى عام 2030 سولزر.

- حسب نوع المنتج، استحوذت الزجاجات على 59% من الإيرادات في عام 2024، بينما تتقدم علب الألمنيوم النحيفة تحت 250 مل بمعدل نمو سنوي مركب قدره 8.9% حتى عام 2030 عالم التعبئة.

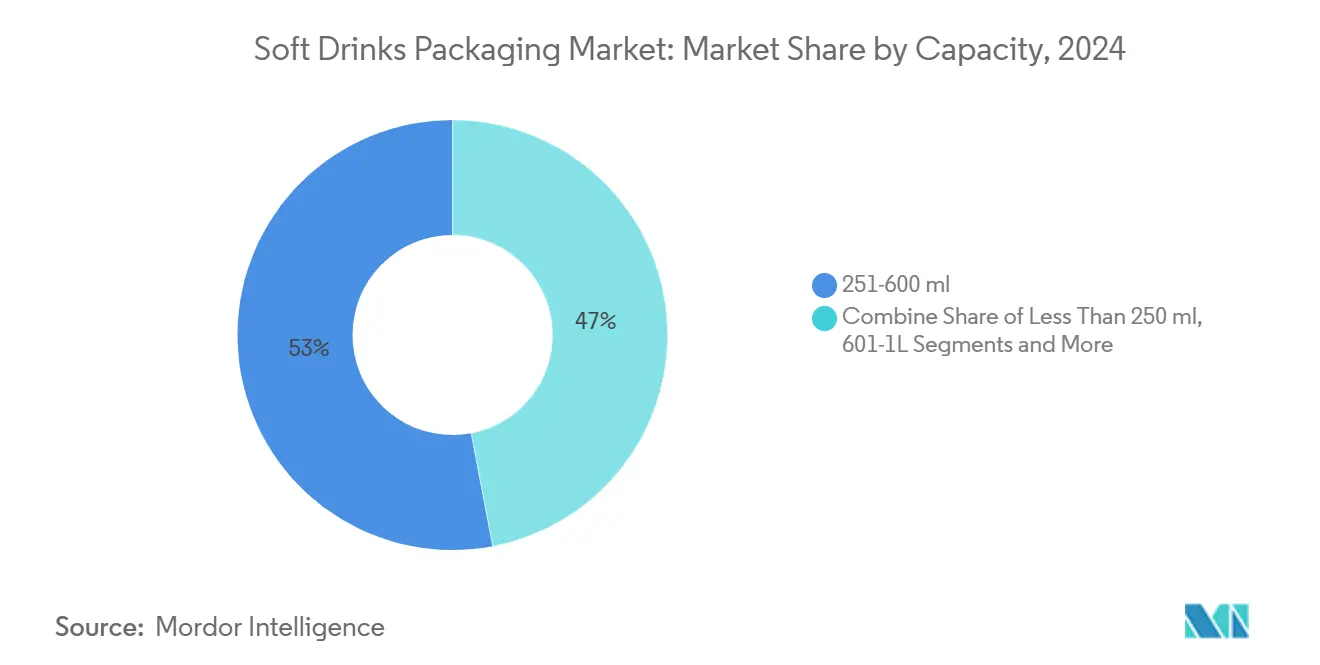

- حسب السعة، استحوذت فئة 251-600 مل على 53% من حجم سوق تعبئة المشروبات الغازية في عام 2024؛ تسجل الأشكال المصغرة تحت 250 مل معدل نمو سنوي مركب قدره 9.6% عالم التعبئة.

- حسب فئة المشروبات، احتفظت المشروبات الغازية المكربنة بحصة 46.3% من حجم سوق تعبئة المشروبات الغازية في عام 2024، بينما تنمو مشروبات الطاقة والمشروبات الوظيفية بمعدل نمو سنوي مركب قدره 9.9%.

- حسب نوع الإغلاق، استحوذت الأغطية اللولبية والرياضية على 66% من مبيعات عام 2024، لكن من المتوقع أن ترتفع الأغطية الذكية والمتصلة بمعدل نمو سنوي مركب قدره 12.4% علوم الطباعة دومينو.

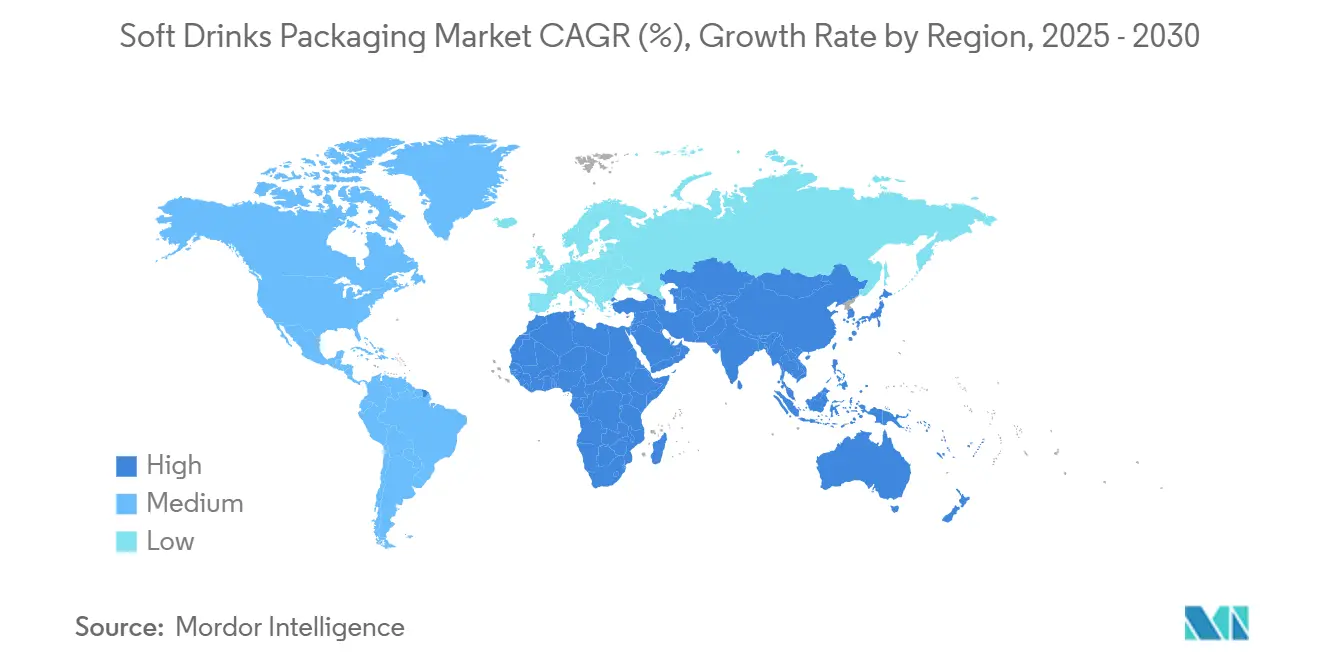

- حسب الجغرافيا، هيمنت منطقة آسيا والمحيط الهادئ على 43% من إيرادات عام 2024، ومن المتوقع أن تسجل منطقة الشرق الأوسط أعلى معدل نمو سنوي مركب قدره 7.1% حتى عام 2030 ستارلينجر.

اتجاهات ورؤى سوق تعبئة المشروبات الغازية العالمية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| تطبيق السيكولوجية العسكرية ضد احتياط ألاؤكي | +1.2% | عالمياً؛ آسيا والمحيط الهادئ وأوروبا في المقدمة | متوسط الأجل (2-4 سنوات) |

| نمو منتجات "الصودا الوظيفية" التي تتطلب عبوات متميزة | +0.8% | أمريكا الشمالية وأوروبا؛ تنتشر إلى آسيا والمحيط الهادئ | قصير الأجل (≤ سنتان) |

| طلب علب رفيعة أثناء التنقل من المستهلكين من الجيل زد | +0.6% | المدن العالمية؛ الأقوى في أمريكا الشمالية | قصير الأجل (≤ سنتان) |

| بناء قدرة إعادة التدوير الكيميائية من زجاجة إلى زجاجة | +0.9% | أوروبا وأمريكا الشمالية؛ تجارب في آسيا والمحيط الهادئ | طويل الأجل (≥ 4 سنوات) |

| منصات التصميم المدعومة بالذكاء الاصطناعي تقصر المهل الزمنية | +0.4% | عالمياً، مركزة في الأسواق المتقدمة | متوسط الأجل (2-4 سنوات) |

| تجارب PEF وPHA السالبة الكربون تصل إلى الحجم | +0.7% | أوروبا تقود؛ أمريكا الشمالية تتبع | طويل الأجل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

تطبيق السيكولوجية العسكرية في تخفيف وزن زجاجات PET وتكامل rPET

تدفع الأهداف التنظيمية وضغط التكلفة المحولين إلى تقليل استخدام الراتنج، مع انخفاض بعض زجاجات PET اليابانية إلى ما دون 20 جم - نصف الوزن التقليدي.[2]توموياكي أويدا، "اتجاه بوليمر راتنج زجاجة PET في اليابان،" جمعية زجاجة PET اليابانية، petbottle-rec.gr.jp معدلات التجميع العالية - 90% في اليابان مقابل 75% في أوروبا - تدعم اقتصاديات الحلقة المغلقة، بينما تتوسع شركة جانيشا إيكوبت الهندية إلى 42,000 طن rPET لالتقاط 25% من نفايات الزجاجات المحلية بحلول عام 2026. يقلل تخفيف الوزن تكلفة المواد بنسبة 15-20% ويقلل انبعاثات الشحن، لكنه يتطلب حواجز أكسجين وثاني أكسيد الكربون فائقة للحفاظ على الطعم طوال فترة الصلاحية.

نمو منتجات "الصودا الوظيفية" التي تتطلب عبوات متميزة

مبيعات المشروبات الوظيفية العالمية المتجهة نحو 198.1 مليار دولار أمريكي بحلول عام 2026 تجبر العبوات التي تشير إلى أوراق اعتماد الصحة وتمكن من سرد المكونات. يقود الجيل زد بالفعل 38% من التوسع في الفئة ويقدر الشفافية، مما دفع بيبسيكو لتضمين سرديات على العبوة تبرر إنفاق تعبئة أعلى بنسبة 20-30%. تفوز العلب المعدنية بالاستحسان لحجبها للضوء وحواجز الغاز المتفوقة التي تحمي المركبات النشطة بدون مواد حافظة، مما يحافظ على استقرار الرف ويوفر إشارات متميزة.

طلب علب رفيعة أثناء التنقل من المستهلكين من الجيل زد

تتسارع العلب النحيفة تحت 250 مل بمعدل نمو سنوي مركب قدره 8.9%، مدفوعة بالجماليات الصديقة لوسائل التواصل الاجتماعي وتطلعات التحكم في الحصص.[3]عالم التعبئة، "ثورة تعبئة الجيل زد،" packworld.com المعالجات السطحية والورنيش اللمسي والرسومات محدودة الإصدار تعزز تفاعل العلامة التجارية بينما تمكن من علاوات أسعار الوحدة بنسبة 15-20%. كوب الألمنيوم 9 أونصة من شركة بول يستفيد من نفس الدافع، موفراً مساراً قابلاً لإعادة التدوير يتجنب البلاستيك أحادي الاستخدام.

بناء قدرة إعادة التدوير الكيميائية من زجاجة إلى زجاجة

انخفاض جودة إعادة التدوير الميكانيكي يحفز الاستثمار في مسارات التفكيك مثل عملية Rewind PET من شركة JEPLAN، والتي تمكن من الحلقات اللانهائية للراتنج الصالح للطعام. تضخ إكسون موبيل 200 مليون دولار أمريكي في مصنع بايتاون للوصول إلى إنتاج إعادة تدوير متقدم قدره مليار رطل سنوياً بحلول عام 2027.[4]شركة إكسون موبيل، "إكسون موبيل توسع قدرة إعادة التدوير المتقدمة،" investor.exxonmobil.com التوسع يحل نقص rPET المتوقع ويوافق المحولين مع قوانين الاتحاد الأوروبي التي تتطلب 30% من المحتوى المعاد تدويره في زجاجات المشروبات بنهاية العقد.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| رسوم المسؤولية الموسعة للمنتج (EPR) تضغط على الهوامش | -0.8% | أمريكا الشمالية وأوروبا؛ آخذة في التوسع | قصير الأجل (≤ سنتان) |

| علاوات الألمنيوم المتقلبة واختناقات الإمداد | -0.6% | عالمياً؛ تأثير قوي في أمريكا الشمالية وأوروبا | قصير الأجل (≤ سنتان) |

| التخلص التدريجي من PFAS يعطل الورق المقوى المطلي بالحاجز | -0.4% | أمريكا الشمالية وأوروبا؛ أستراليا التالية | متوسط الأجل (2-4 سنوات) |

| حظر البائعين على البلاستيك الثانوي أحادي الاستخدام | -0.3% | أوروبا تقود؛ أمريكا الشمالية انتقائية | متوسط الأجل (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

رسوم المسؤولية الموسعة للمنتج (EPR) تضغط على الهوامش

خمس ولايات أمريكية سنت قوانين EPR تنقل 90% من تكاليف إعادة التدوير على الرصيف إلى المنتجين بحلول عام 2031. الرسوم المعدلة بيئياً المرتبطة بقابلية إعادة تدوير التصميم يمكن أن ترفع إنفاق التعبئة بنسبة 2-3%، مما يضغط على هوامش المشروبات بينما تعيد الشركات التجهيز لأشكال أخف وأحادية المادة. التنقل عبر منظمات مسؤولية المنتج متعددة الولايات يضيف عبئاً إدارياً وخطر العقوبة لعدم الامتثال.

علاوات الألمنيوم المتقلبة واختناقات الإمداد

تأرجحت العلاوات الفصلية بنسبة 15-25% في عام 2024 عندما التقت المخاطر الجيوسياسية بارتفاع تكاليف الطاقة. بحث نوفليس عن رأس مال جديد يؤكد الحاجة متعددة المليارات لتوسيع قدرة الدرفلة لتلبية الطلب على صفائح العلب المتوقع أن يرتفع إلى 10.5 مليون طن بحلول عام 2030. العلامات التجارية الأصغر تفتقر للنفوذ لإبرام عقود طويلة الأجل، لذا ترتفع مخازن الجرد، مما يخفف التدفقات النقدية.

تحليل القطاعات

حسب المادة: البلاستيكات الحيوية تفوق الأشكال التقليدية

هيمنت زجاجات PET وrPET بنسبة 71% من الإيرادات في عام 2024، مما يعكس توافقاً يدوم عقوداً من التكلفة والوضوح والتوافق مع الخط. بلغ حجم سوق تعبئة المشروبات الغازية لـ PET 117.2 مليار دولار أمريكي في عام 2025 ومعدّ للتوسع المستقر بمنتصف الرقم الواحد مع تحسن إمداد rPET الصالح للطعام. خطوط إنتاج PEF من أفانتيوم وPHA من دانيمر تدعم معدل نمو سنوي مركب قدره 17.4% للبلاستيكات الحيوية، وهي مجال متخصص اليوم لكن مهيأ لنحت فئات متميزة بمقاييس حاجز متفوقة وبصمات أقل من المهد إلى القبر.

تسرع أهداف العلامات التجارية المتغيرة وتعهدات الصفر الصافي وحصص المحتوى المعاد تدويره من امتصاص rPET حتى في الأسواق الحساسة للسعر، مع إلزام الهند بنسبة 30% PCR بحلول عام 2025. تستفيد علب الألمنيوم من إعادة التدوير اللانهائية ومعدل إعادة التدوير الأوروبي البالغ 76.1%، لكن العلاوات المتقلبة تضر بهوامش المحولين. يحتفظ الزجاج بالقيمة في خطوط الحرف لكنه يحمل عقوبات لوجستية، بينما يتسابق مبتكرو الورق المقوى لاستبدال طلاءات PFAS قبل سريان الحظر الوشيك.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

حسب نوع المنتج: الزجاجات تحافظ على الأرضية، العلب النحيفة تزدهر

استحوذت الزجاجات على 59% من مبيعات عام 2024 بفضل أساطيل النفخ الراسخة وأحجام SKU الواسعة ومساحة العقارات للملصقات. من المتوقع أن يتجاوز حجم سوق تعبئة المشروبات الغازية للزجاجات 122 مليار دولار أمريكي بحلول عام 2030، بمساعدة ابتكارات الحاجز التي تسمح بأشكال أولية أقل وزناً. ومع ذلك، تزدهر علب الألمنيوم النحيفة بمعدل نمو سنوي مركب قدره 8.9% حيث يضع الجيل زد القابلية للنقل والصور الظلية الجاهزة للإنستغرام فوق الحجم.

يتبنى البائعون كفاءات الرف للشكل، وتجني العلامات التجارية ما يصل إلى 20% من زيادات الأسعار على نفس أحجام الملء. تكتسب الكرتونات حصة في ممرات العصير المبرد حيث تتحول تيترا باك إلى أغطية HDPE المشتقة من النبات. تبقى الأكياس الصغيرة حيوية في الأسواق الناشئة، وتوفر نقاط دخول منخفضة التكلفة للغاية حتى مع تلوح الضرائب البيئية.

حسب السعة: أشكال الحصة الواحدة تحدد الجودة المتميزة

مثلت منتجات SKU أحادية الحصة 251-600 مل 53% من الاستهلاك في عام 2024، مما يرسخ وضعها كمعيار عالمي للانتعاش أثناء التنقل. داخل هذا النطاق، تستخدم العلامات التجارية رسومات الأكمام المتقلصة وQR-المشاركة للتمييز في المبردات المزدحمة. تسجل الأشكال المصغرة تحت 250 مل - خاصة زجاج 200 مل وعلب 222 مل الأنيقة - معدل نمو سنوي مركب قدره 9.6% يؤكد الاتجاهات المزدوجة: الاعتدال الواعي بالسكر والانغماس المتميز.

تميل العبوات العائلية فوق 1 لتر نحو الأسر الحساسة للسعر وسلاسل خدمات الطعام؛ يضيف توسع كوكا كولا الألماني نافخات عالية الإنتاج لحماية هذا المستوى الأساسي للحجم. تقدم مجموعة الحجم المتوسط 601 مل-1 لتر حلاً وسطاً من القيمة والقابلية للنقل، تتشارك في المناطق حيث يبقى الاستهلاك القائم على السيارات عالياً.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

حسب نوع الإغلاق: الأغطية الذكية تخلق التفاعل

استحوذت الأغطية اللولبية والرياضية على 66% من الإيرادات في عام 2024، محل تقدير لكفاءة التكلفة والتوافق العالمي لخط التغطية. حصة سوق تعبئة المشروبات الغازية من الأغطية الذكية والمتصلة، رغم صغرها، تتسلق بسرعة خلف حظر كوريا الجنوبية لعام 2026 على الملصقات الذي يعيد توجيه العقارات التجارية إلى الأغطية. تفتح القمم المزودة بـ NFC وQR قنوات مباشرة للمستهلك، تتحقق من الأصالة وتمكن العروض الترويجية المُلعبة.

أدت ولايات الأغطية المرفقة في الاتحاد الأوروبي إلى موجة من ترقيات القوالب حيث يهندس المحولون مفاصل مربوطة تنجو من الملء عالي السرعة لكنها تنفصل بسلاسة لإعادة التدوير. تتطور علامات التاج والسحب تدريجياً، مضيفة عناصر لمسية تعزز الإشارات المتميزة في مشروبات الطاقة.

حسب فئة المشروبات الغازية: مشروبات الطاقة تدفع التمييز

احتفظت المشروبات الغازية المكربنة بشريحة إيرادات قوية قدرها 46.3% في عام 2024، مدعومة بإعادة التركيب لتقليل السكر وامتدادات خط النكهة. لكن القوة المتحركة الأسرع تكمن في مشروبات الطاقة والمشروبات الوظيفية، برسم 9.9% معدل نمو سنوي مركب. أحمال الكافيين والمغذيات الطبية تتطلب امتياز حاجز الأكسجين، مما يجعل الألمنيوم وPET متعدد الطبقات الحاويات المفضلة.

الشاي والقهوة الجاهزة للشرب تردد هذا التحول الراقي مع حقن النيترو التي تحتاج علباً قادرة على تحمل دورات الضغط، بينما تعتمد المياه المنكهة على زجاجات شفافة بسيطة للإشارة إلى النقاء. تتنقل العصائر عبر حقل ألغام ضريبة السكر من خلال إقران ملصقات ادعاء طبيعية مع كرتونات مبطنة بـ PEF تحافظ على مركبات الرائحة أطول من PET القياسي.

تحليل الجغرافيا

حصة الإيرادات البالغة 43% لمنطقة آسيا والمحيط الهادئ تنبع من ارتفاع القوة الشرائية للطبقة الوسطى والبيع بالتجزئة الحضري الكثيف وأنظمة استرداد PET بعد الاستهلاك القوية التي تغذي حلقات rPET منخفضة التكلفة. معدل تجميع PET الياباني البالغ 90% يزود المحولين المحليين، بينما تدعم الصين مراكز إعادة التدوير الكيميائية لتحقيق أهداف المحتوى المعاد تدويره الطموحة. خارطة طريق EPR في الهند تكثف الطلب على rPET بدرجة الزجاجة، مما يضع المنطقة كمقياس لتوسع الاقتصاد الدائري.

تسجل منطقة الشرق الأوسط أعلى معدل نمو سنوي مركب قدره 7.1% حتى عام 2030 حيث تسرع المملكة العربية السعودية ودولة الإمارات العربية المتحدة خطوط درفلة صفائح العلب المحلية ومصانع المشروبات في سعي لأجندات الأمن الغذائي. التركيبة السكانية الشبابية تميل نحو مشروبات الطاقة المعبأة في علب أنيقة، مما يعزز الطلب على المعدن رغم تقلبات أسعار الألمنيوم العالمية. حوافز الحكومة لمجموعات الصناعة المستدامة تحفز إضافياً اعتماد أشكال أولية rPET في خطوط الملء لمجلس التعاون الخليجي.

تصارع أمريكا الشمالية مع رياح التكلفة المعاكسة المستحثة بـ EPR وضيق صفائح الألمنيوم، لكنها تستفيد من التجارب التجارية الرائدة لبرامج التصميم المدعومة بالذكاء الاصطناعي التي تقطع خطوط زمن SKU الجديدة. تواصل أوروبا وضع وتيرة تنظيمية: ولايات قابلية إعادة التدوير لـ PPWR تحفز الاستثمار في الأفلام المرنة أحادية المادة والتفكيك المتقدم. تحقق أمريكا الجنوبية مكاسب ثابتة من خلال مصنع إعادة تدوير HDPE الجديد لـ ALPLA في البرازيل وارتفاع استهلاك المشروبات الوظيفية بين جيل الألفية الحضري. أفريقيا، التي لا تزال ناشئة، تلاحظ نمو حجم بأرقام مزدوجة على ظهر الامتداد الحضري وتوسع لوجستيات السلسلة الباردة، رغم أن البنية التحتية غير الكافية للتجميع تخفف امتصاص rPET.

المشهد التنافسي

تسارع توحيد الصناعة، منتجاً ساحة أكثر تركيزاً لكنها لا تزال تنافسية. ادماج أمكور-بيري جلوبال يشكل عملاق إيرادات بقيمة 24 مليار دولار أمريكي يستفيد من علوم البوليمر المشتركة وبصمات التحويل العالمية لفتح 650 مليون دولار أمريكي من التآزر السنوي. تحصن شركة بول هيمنتها على الألمنيوم عبر استحواذات Alucan وFlorida Can Manufacturing، دافعة شحنات 2023 إلى 107 مليار وحدة بينما تقدم خارطة طريق صفر صافي تستهدف 85% محتوى معاد تدويره بحلول عام 2030.

المعطلون الموجهون للابتكار يحققون إيرادات من الكيميائيات الاختراقية: منصة PEF من أفانتيوم تفوز بتجارب المشروبات عبر ثماني دول أوروبية، وJEPLAN ترخص تقنية Rewind PET عالمياً. المتخصصون من الطبقة المتوسطة مثل تيترا باك وكراون يصقلون قدرات العبوة الذكية، يدمجون رموز QR على الأغطية لتتبع المنشأ. الشدة التنافسية تعتمد الآن على ثلاثة محاور: الوصول إلى مادة تغذية PCR صالحة للطعام، إتقان البوليمرات الحيوية عالية الحاجز، ومجموعات أدوات التفاعل الرقمي.

المحولون الإقليميون الأصغر يتنقلون عبر تكاليف الامتثال المتوسعة وأسعار المدخل المعدنية المتقلبة بالتخصص في العبوات المتخصصة - أكياس الإعادة التشكيل، كرتونات معقمة، أو زجاج منقوش - للصودا المصنوعة يدوياً وخلطات الطاقة البوتيكية. محافظ الملكية الفكرية الرائدة في إعادة التدوير الكيميائية والبوليمرات السالبة الكربون ترفع حواجز رأس المال للداخلين المتأخرين، بينما تحصن مزايا الحجم في مصادر الراتنج واللوجستيات الشاغلين السابقين.

قادة صناعة تعبئة المشروبات الغازية

-

شركة أمكور المحدودة

-

مجموعة تويو سيكان القابضة المحدودة

-

شركة جراهام للتعبئة

-

شركة بول

-

شركة أوينز-إلينويز المحدودة

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مايو 2025: التزمت أنهويسر-بوش بـ 300 مليون دولار أمريكي للمرافق الأمريكية، موسعة نموذج مركز التميز التقني وتدريب القوى العاملة.

- فبراير 2025: أكملت أمكور اندماجها بقيمة 8.4 مليار دولار أمريكي بالأسهم بالكامل مع بيري جلوبال، مما خلق قائداً عالمياً في التعبئة المرنة والصلبة.

- فبراير 2025: استحوذت شركة بول على Florida Can Manufacturing لتقوية شبكة علب الألمنيوم في أمريكا الشمالية.

- يناير 2025: أطلقت ALPLA عمليات إعادة تدوير HDPE في البرازيل، معززة البنية التحتية للاقتصاد الدائري في أمريكا الجنوبية.

نطاق تقرير سوق تعبئة المشروبات الغازية العالمي

المشروبات الغازية هي عموماً مشروبات غير كحولية، تحتوي على هواء مكرب ونكهات مضافة ومكونات. الاتجاه الجديد نحو مشروبات المحتوى الصحي والطبيعي يكتسب حصة سوقية.

يتم تقسيم سوق تعبئة المشروبات الغازية حسب المادة (البلاستيك، المعدن، الزجاج، الورق، والورق المقوى)، المنتج (الزجاجات، العلب، الكرتون، والصناديق)، والجغرافيا (أمريكا الشمالية (الولايات المتحدة وكندا)، أوروبا (ألمانيا، المملكة المتحدة، فرنسا، وإسبانيا)، آسيا والمحيط الهادئ (الهند، الصين، اليابان، وأستراليا)، أمريكا اللاتينية (البرازيل، المكسيك، والأرجنتين)، والشرق الأوسط وأفريقيا (المملكة العربية السعودية، جنوب أفريقيا، ودولة الإمارات العربية المتحدة)). يتم توفير أحجام السوق والتوقعات من حيث القيمة (مليون دولار أمريكي) لجميع القطاعات المذكورة أعلاه.

| البلاستيك (PET، rPET، HDPE، البلاستيكات الحيوية) |

| المعدن (الألمنيوم، الفولاذ) |

| الزجاج |

| الورق والورق المقوى |

| الأفلام المرنة والقابلة للتحلل |

| الزجاجات |

| العلب |

| الكرتونات والطوب المعقم |

| الأكياس والأكياس الصغيرة |

| عبوات الكيس في الصندوق / التوزيع |

| أقل من 250 مل |

| 251-600 مل |

| 601-1 لتر |

| أكثر من 1 لتر عبوات عائلية |

| الأغطية اللولبية والرياضية |

| التاج وعلامة السحب |

| الإغلاق بالانكماش / الضغط |

| الأغطية الذكية / المتصلة |

| المشروبات الغازية المكربنة |

| العصائر والرحيق |

| مشروبات الطاقة والمشروبات الوظيفية |

| الشاي والقهوة الجاهزة للشرب |

| المياه المنكهة والفوارة |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| أستراليا | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط | إسرائيل |

| المملكة العربية السعودية | |

| دولة الإمارات العربية المتحدة | |

| تركيا | |

| باقي الشرق الأوسط | |

| أفريقيا | جنوب أفريقيا |

| مصر | |

| باقي أفريقيا |

| حسب المادة | البلاستيك (PET، rPET، HDPE، البلاستيكات الحيوية) | |

| المعدن (الألمنيوم، الفولاذ) | ||

| الزجاج | ||

| الورق والورق المقوى | ||

| الأفلام المرنة والقابلة للتحلل | ||

| حسب نوع المنتج | الزجاجات | |

| العلب | ||

| الكرتونات والطوب المعقم | ||

| الأكياس والأكياس الصغيرة | ||

| عبوات الكيس في الصندوق / التوزيع | ||

| حسب السعة | أقل من 250 مل | |

| 251-600 مل | ||

| 601-1 لتر | ||

| أكثر من 1 لتر عبوات عائلية | ||

| حسب نوع الإغلاق | الأغطية اللولبية والرياضية | |

| التاج وعلامة السحب | ||

| الإغلاق بالانكماش / الضغط | ||

| الأغطية الذكية / المتصلة | ||

| حسب فئة المشروبات الغازية | المشروبات الغازية المكربنة | |

| العصائر والرحيق | ||

| مشروبات الطاقة والمشروبات الوظيفية | ||

| الشاي والقهوة الجاهزة للشرب | ||

| المياه المنكهة والفوارة | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط | إسرائيل | |

| المملكة العربية السعودية | ||

| دولة الإمارات العربية المتحدة | ||

| تركيا | ||

| باقي الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| مصر | ||

| باقي أفريقيا | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو الحجم الحالي لسوق تعبئة المشروبات الغازية العالمي؟

حقق السوق 165.1 مليار دولار أمريكي في عام 2025 ويواصل التوسع.

ما معدل النمو المتوقع لسوق تعبئة المشروبات الغازية حتى عام 2030؟

من المتوقع أن ترتفع إيرادات الصناعة بمعدل نمو سنوي مركب قدره 5.4%، لتصل إلى 214.6 مليار دولار أمريكي بحلول عام 2030.

أي مادة تعبئة تحتل أكبر حصة في تطبيقات المشروبات الغازية؟

تتصدر الزجاجات البلاستيكية بنسبة 71% من الإيرادات العالمية، مدعومة بقابلية إعادة التدوير وخطوط الملء الراسخة.

أي منطقة من المتوقع أن تسجل أسرع نمو في تعبئة المشروبات الغازية؟

من المتوقع أن تتقدم منطقة الشرق الأوسط بمعدل نمو سنوي مركب قدره 7.1% حتى عام 2030، مدفوعة بالتركيبة السكانية الشبابية وحوافز التصنيع المحلي.

لماذا تكتسب علب الألمنيوم النحيفة شعبية في تعبئة المشروبات الغازية؟

طلب الجيل زد للعبوات المحكومة الحصص والمميزة بصرياً يدفع العلب النحيفة تحت 250 مل إلى معدل نمو سنوي مركب قدره 8.9%.

آخر تحديث للصفحة في: