حجم وحصة سوق تغليف البيرة

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 25.71 مليار دولار أمريكي |

| حجم السوق (2030) | 30.27 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 3.60% CAGR |

| أسرع سوق نمواً | أمريكا الشمالية |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | منخفض |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق تغليف البيرة من قبل موردور إنتليجنس

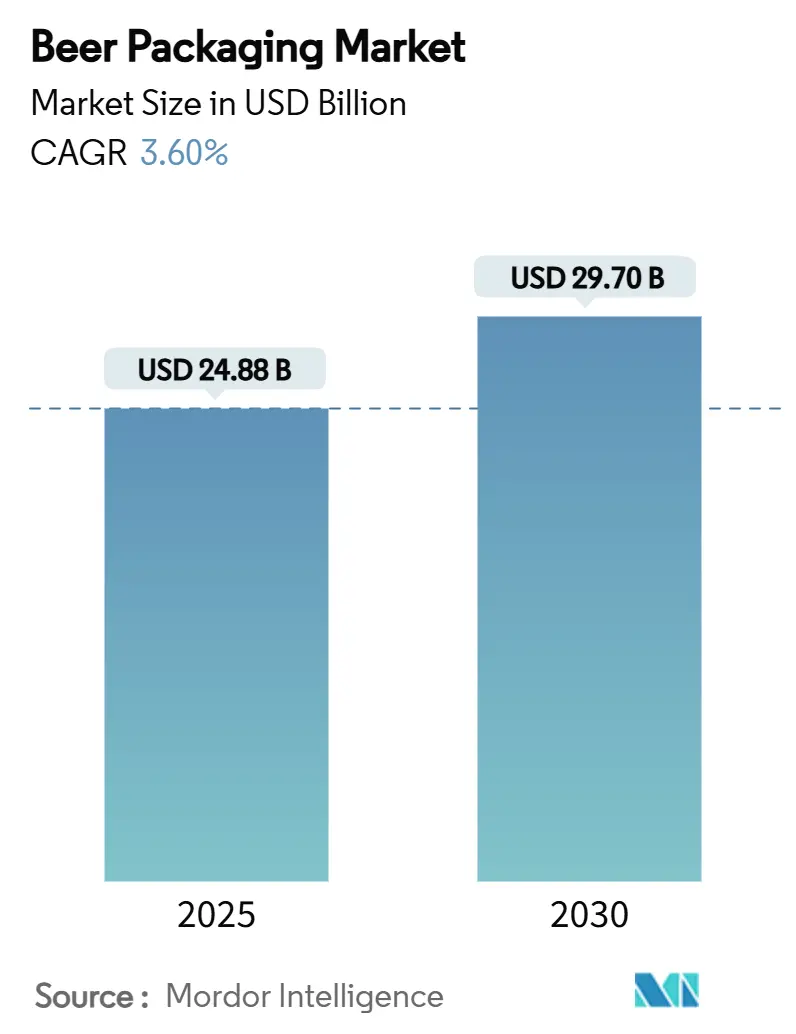

يبلغ حجم سوق تغليف البيرة 24.88 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 29.70 مليار دولار أمريكي في عام 2030، بمعدل نمو سنوي مركب قدره 3.60% خلال فترة التوقع. يعكس هذا النمو الطلب المتزايد على المواد المستدامة، وتسارع الأشكال المتميزة، والتحولات المستمرة في قنوات الاستهلاك. تستمر حصة الألومنيوم في التوسع حيث تجذب قابلية إعادة التدوير وكفاءة الخدمات اللوجستية المصانع الكبيرة والصغيرة على حد سواء، بينما يكتسب PET قوة دفع حيث تتحسن ضمانات جودة سلسلة التبريد. يحتفظ الزجاج بريادة واضحة في الحجم لكنه يواجه الآن ضغوط التكلفة من الإنتاج كثيف الاستهلاك للطاقة وأحمال الشحن الأثقل. تتجمع الفرص الإقليمية في آسيا والمحيط الهادئ، حيث ترفع التمدن مبيعات البيرة المعبأة، وفي أمريكا الشمالية، حيث تسعى مصانع البيرة الحرفية إلى أشكال متميزة وصديقة للبيئة تتماشى مع ديناميكيات الأرفف التجارية. تؤكد الاستثمارات الجانبية للعرض من قبل كبار صانعي العلب ومنتجي الزجاج ومتخصصي التعبئة المرنة على محور صناعي نحو تقنيات عالية السرعة منخفضة النفايات تقطع مدخلات المواد وتعزز مرونة العلامة التجارية.

النقاط الرئيسية للتقرير

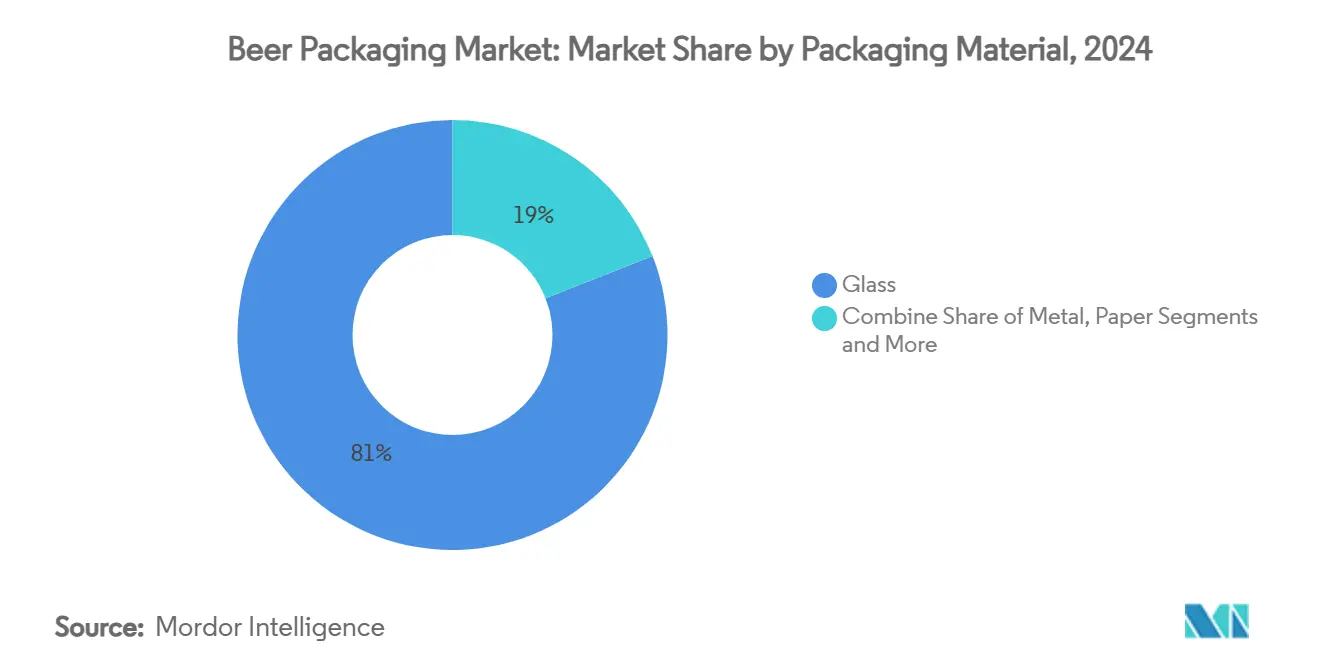

- حسب مادة التغليف، استحوذ الزجاج على 80.98% من حصة سوق تغليف البيرة في عام 2024، بينما من المتوقع أن يتوسع PET بمعدل نمو سنوي مركب قدره 5.81% حتى عام 2030.

- حسب نوع التغليف، تصدرت الزجاجات بحصة 75.32% في عام 2024؛ العلب هي الأسرع نمواً بمعدل نمو سنوي مركب قدره 6.75% حتى عام 2030.

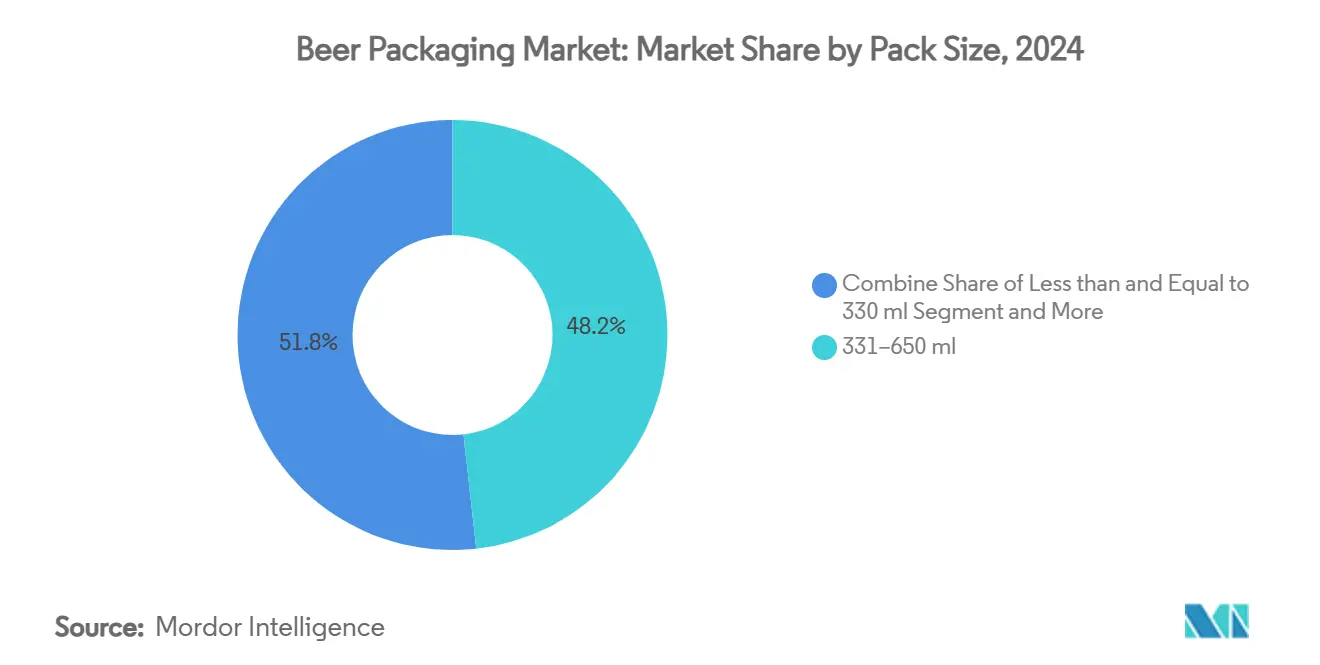

- حسب حجم العبوة، استحوذ النطاق 331-650 مل على 48.24% من حجم سوق تغليف البيرة في عام 2024، بينما من المتوقع أن ترتفع الأشكال فوق 650 مل بمعدل نمو سنوي مركب قدره 5.12%.

- حسب قناة التوزيع، استحوذت المبيعات المباشرة على حصة 56.78% في عام 2024، لكن القنوات غير المباشرة تتقدم بمعدل نمو سنوي مركب قدره 4.53%.

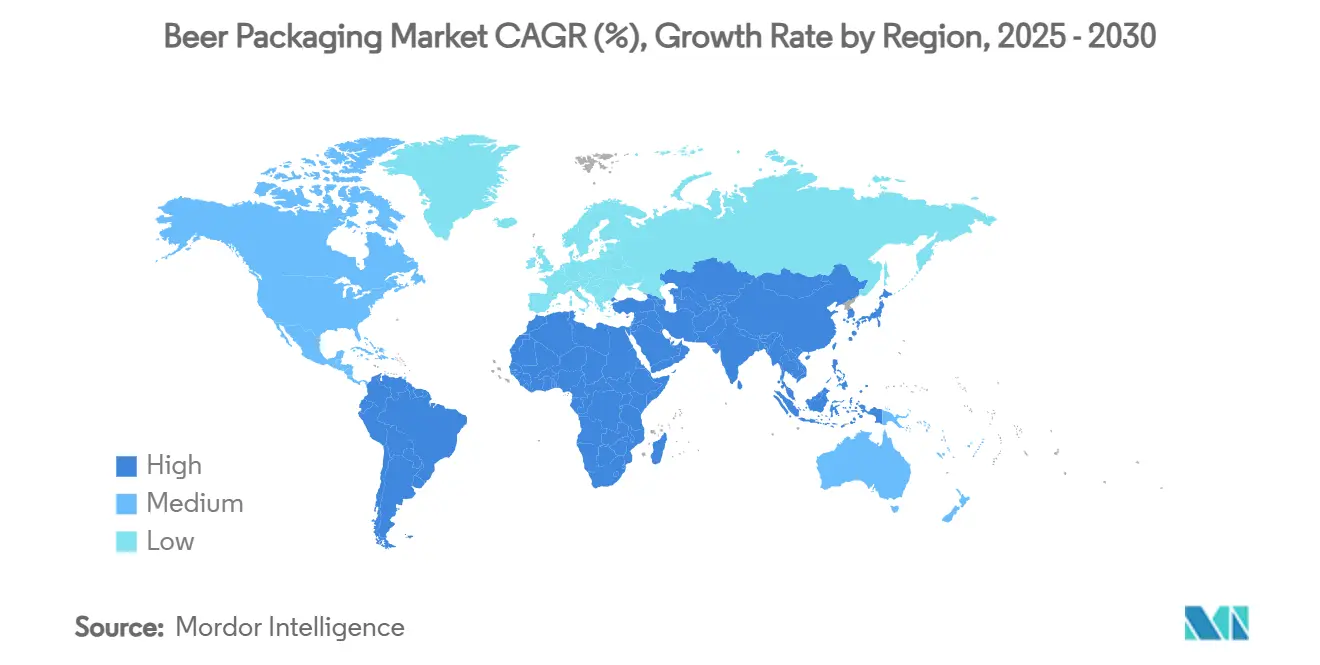

- حسب الجغرافيا، احتفظت آسيا والمحيط الهادئ بحصة 38.43% في عام 2024؛ تسجل أمريكا الشمالية أقوى معدل نمو سنوي مركب قدره 6.43% حتى عام 2030.

اتجاهات ورؤى السوق العالمي لتغليف البيرة

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع المعدل السنوي المركب للنمو | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الارتفاع في مصانع البيرة الحرفية يدفع تصاميم العلب قصيرة المدى في أمريكا الشمالية | +0.8% | أمريكا الشمالية، التوسع إلى أوروبا | المدى المتوسط (2-4 سنوات) |

| الاعتماد المتزايد على زجاجات قابلة للإرجاع خفيفة الوزن مدعومة بأنظمة الإرجاع والإيداع في الاتحاد الأوروبي | +0.6% | أوروبا، خاصة ألمانيا وفرنسا | المدى الطويل (≥ 4 سنوات) |

| التوسع السريع لسلسلة التبريد يمكّن اختراق PET في البيرة الآسيوية | +0.5% | آسيا والمحيط الهادئ، التركيز على جنوب شرق آسيا | المدى المتوسط (2-4 سنوات) |

| الارتقاء بالعلامة التجارية يغذي الزجاجات المتخصصة المنقوشة بين مصانع البيرة الألمانية | +0.4% | أوروبا، القطاعات المتميزة | المدى الطويل (≥ 4 سنوات) |

| تخفيضات تعرفة الألومنيوم تؤدي إلى تحويلات العلب في أمريكا الجنوبية | +0.3% | أمريكا الجنوبية، البرازيل والأرجنتين | المدى القصير (≤ 2 سنة) |

| التجارة الإلكترونية متعددة العبوات تسرّع الطلب على التعبئة الثانوية المموجة في المملكة المتحدة | +0.2% | عالمياً، الاعتماد المبكر في المملكة المتحدة وأمريكا الشمالية | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

الارتفاع في مصانع البيرة الحرفية يدفع تصاميم العلب قصيرة المدى في أمريكا الشمالية

نمو مصانع البيرة الحرفية يعيد تشكيل اقتصاديات التغليف حيث تتيح الطباعة الرقمية مثل Dynamark Advanced Pro من بول تشغيل رسوميات متعددة على منصة نقل واحدة، مما يلغي الحواجز التاريخية للحد الأدنى للطلب. [1]Ball Corporation, "Ball Introduces New Era of its Dynamark Printing Technology in EMEA," ball.comخطوط العلب المرنة تساعد مصانع البيرة في إدارة المخزون، وتجربة وحدات حفظ المخزون الجديدة، وتنفيذ الإطلاقات الموسمية دون شراء زجاجات زائدة. رغم أن أقساط الطباعة الرقمية تقترب من 300% فوق الأوفست، فإن التكلفة تُعوض بمعدلات بيع أسرع وجاذبية أقوى على الأرفف في أكثر من 9,000 مصنع بيرة في المنطقة.

الاعتماد المتزايد على زجاجات قابلة للإرجاع خفيفة الوزن مدعومة بأنظمة الإرجاع والإيداع في الاتحاد الأوروبي

أنظمة الإيداع الإلزامية تحقق معدلات إرجاع 98% في ألمانيا، مما يدفع إلى ابتكارات مثل زجاجة Echovai المقواة من Vetropack التي هي أخف بنسبة 30% لكنها قوية عبر دورات متعددة.[2]Vetropack, "Echovai," vetropack.com طرح فرنسا يضيف مراكز غسيل مركزية قادرة على 60 مليون زجاجة سنوياً، مما ينقل هياكل التكلفة من التخلص أحادي الاتجاه نحو إدارة الأصول الدائرية.

التوسع السريع لسلسلة التبريد يمكّن اختراق PET في البيرة الآسيوية

الترسيب الكيميائي بالبخار بمساعدة البلازما يعزز أداء حاجز الأكسجين بأكثر من 1,000 ضعف، مما يتيح لـ PET الحفاظ على الكربنة للشحن الممتد. محولات فيتنام المحلية تقيّس القدرة حيث طرق إمداد الجزر والطلب الحضري أثناء التنقل يفضلان الزجاجات الأخف التي تقطع تكاليف الشحن بنسبة 70% مقارنة بالزجاج.

الارتقاء بالعلامة التجارية يغذي الزجاجات المتخصصة المنقوشة بين مصانع البيرة الألمانية

تجديد التعبئة لشركة Krombacher بـ 107 مليون دولار أمريكي يثبت فرّازات ذكية وقوالب متغيرة تدعم النقش الحرفي، بينما خطوط Veltins الجديدة تصل إلى 130,000 زجاجة في الساعة. الزجاج المنقوش يقرن الإشارات اللمسية بتصاميم التراث لتبرير نقاط أسعار أعلى أثناء الارتقاء.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع المعدل السنوي المركب للنمو | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الحظر التشريعي على البلاستيك أحادي الاستخدام يحد من PET في أوروبا | -0.9% | أوروبا، اعتماد أوسع محتمل | المدى المتوسط (2-4 سنوات) |

| إمداد ألواح الألومنيوم الأمريكية المحدود يرفع تكاليف العلب لمصانع البيرة الحرفية | -0.7% | أمريكا الشمالية، تأثيرات الألومنيوم العالمية | المدى القصير (≤ 2 سنة) |

| التحول الاستهلاكي إلى المياه الكحولية الصلبة يقلل أحجام الزجاج في أستراليا | -0.4% | أستراليا، انتشار إقليمي | المدى المتوسط (2-4 سنوات) |

| النفقات الرأسمالية العالية لتجديد البراميل تحد من قابلية الإرجاع في الأسواق الناشئة | -0.3% | الأسواق الناشئة، فجوة البنية التحتية | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

الحظر التشريعي على البلاستيك أحادي الاستخدام يحد من PET في أوروبا

لائحة التعبئة والتغليف ونفايات التعبئة والتغليف في الاتحاد الأوروبي تفرض 30% محتوى معاد تدويره بحلول 2030 وتلغي تدريجياً الأشكال المستهدفة من 2025. [3]European Parliament, "New EU rules to reduce, reuse and recycle packaging," europarl.europa.euرسوم المسؤولية الموسعة للمنتجين ترفع تكاليف PET نسبة إلى الألومنيوم القابل لإعادة التدوير إلى ما لا نهاية، مما يدفع تحولات المحفظة نحو المعدن والزجاج القابل للإرجاع خفيف الوزن.

إمداد ألواح الألومنيوم الأمريكية المحدود يرفع تكاليف العلب لمصانع البيرة الحرفية

تبقى خمس مصاهر محلية فقط، وتعرفة 25% مفروضة في 2025 تزيد من نقص المدخلات. مصانع البيرة الحرفية، التي تشتري عبر الموزعين، تدفع هوامش ربح تهدد توقيت الإطلاق الموسمي وتجبر على إعادة النظر في الزجاج رغم نفقات الشحن الأعلى.

تحليل القطاع

حسب مادة التغليف: الألومنيوم و PET يقوضان ميزة الزجاج طويلة الأمد

حافظ الزجاج على حصة 80.98% في عام 2024 بسبب الحيادية الحسية والارتباطات الاستهلاكية المترسخة. ومع ذلك، ميزة الألومنيوم في إعادة التدوير ووفورات النقل تقشر الحجم، بمساعدة أهداف السياسة للتعبئة 100% قابلة لإعادة التدوير بحلول 2030. PET، يتقدم بمعدل نمو سنوي مركب 5.81%، يستفيد من الزجاجات المطلية بالحاجز التي تلبي الآن احتياجات كربنة البيرة، بينما يبقى الورق محصوراً في العبوات الثانوية.

ارتفاع تكاليف الطاقة ورسوم الكربون توسع ميزة التكلفة الإجمالية للألومنيوم على الزجاج المحروق في الفرن. في الوقت نفسه، الابتكارات مثل PET البارا-زايلين الحيوي من زيت الطبخ المستعمل تحسن بيانات اعتماد العلامة التجارية وتبشر باعتماد بوليمر أوسع. مصانع البيرة تحتفظ بوحدات حفظ مخزون زجاجية متخصصة للمتغيرات المتميزة، لكن سوق تغليف البيرة يعيد توجيه القدرة الجديدة بشكل متزايد نحو ركائز أخف.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

حسب نوع التغليف: تراث الزجاجة مقابل زخم العلبة

زودت الزجاجات 75.32% من الحجم العالمي في عام 2024. مع ذلك، العلب تتسارع بمعدل نمو سنوي مركب 6.75% حيث الديناميكية في البيرة الحرفية، والتسوق الملائم، والاستهلاك الخارجي تميل الأشكال لصالح المعدن. نمو البراميل يبقى مكتوماً بنفقات رأس المال لنظام التنظيف في المناطق الناشئة، والأكياس تبقى هامشية.

الطباعة الرقمية تتيح لمصانع البيرة الصغيرة مطابقة جودة التعبئة متعددة الجنسيات، مما يزيد دوران وحدات حفظ المخزون دون فائض مهدر. الاستثمار في خطوط العلب الإقليمية، كما رأينا في البرازيل، يقيّس كذلك الاقتصاديات التي تقلص التكاليف لكل وحدة وتعزز التوفر. منتجو الزجاج يردون بالنقش والملامح المدببة التي ترفع القيمة المدركة في الموقع.

حسب حجم العبوة: استقرار المدى المتوسط مع مسرحيات متميزة أكبر

نطاق 331-650 مل مثّل 48.24% من حجم سوق تغليف البيرة في عام 2024، مقدماً توازن السعر لكل رشفة عبر البيع بالتجزئة السائد. الزجاجات الأكبر فوق 650 مل ترتفع بمعدل نمو سنوي مركب 5.12%، بالاستفادة من مصانع البيرة الحرفية التي تضع أشكال 750 مل كتجارب قابلة للمشاركة وجاهزة للهدايا. العلب الصغيرة والقصيرة تحتفظ بدور في أسواق الحصص المنظمة لكن تواجه ضغط تكلفة البضائع حيث وزن التعبئة يمثل حصة تكلفة أكبر.

ترقيات القدرة التي تصل إلى معدلات زجاجة لكل ساعة بستة أرقام تتيح تشغيل متزامن لأحجام متعددة، مما يقلل وقت التغيير ويدعم استراتيجيات العبوات المختلطة الموسمية. الكفاءات اللوجستية تفضل الوحدات الأكبر لممرات التصدير، بينما متاجر الملائمة تعطي أولوية للأحجام المتوسطة التي تناسب مساحات الأرفف المحدودة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

حسب قناة التوزيع: المباشر يهيمن ومع ذلك متعدد القنوات يكسب

مسارات المصنع المباشر إلى التجزئة احتفظت بحصة 56.78% في عام 2024، مدفوعة بحلقات البراميل وإرجاع الزجاجات في الموقع. ومع ذلك، القنوات غير المباشرة تنمو بشكل أسرع بمعدل نمو سنوي مركب 4.53% حيث السوبرماركت ومتاجر الملائمة والتجارة الإلكترونية توسع ممرات البيرة. الشاحنات المموجة المصممة للتسليم على عتبة الباب تعيد تشكيل التعبئة الثانوية، مدمجة برموز QR التي توجه المستهلكين إلى محتوى العلامة التجارية.

اتفاقيات التخمير التعاقدي، مثل تحويل Pabst لعام 2025 إلى مصانع Anheuser-Busch InBev، تظهر نماذج هجينة تمزج كفاءة المقياس مع استقلالية العلامة التجارية. مصانع البيرة تنوع خيارات الطريق إلى السوق لتحمي من صدمات الطلب وتقلبات الهامش المدفوعة بالتعرفة.

التحليل الجغرافي

آسيا والمحيط الهادئ تصدرت بحصة 38.43% في عام 2024، مدعومة بمقياس السكان، والدخول المتصاعدة، والتمدن السريع الذي يفضل الأشكال المعبأة. توسع سلسلة التبريد في فيتنام وإندونيسيا يدعم اختراق PET، بينما نما قطاع البيرة الحرفية في الصين إلى 33.1 مليار يوان صيني في عام 2024، مما يعزز تصاميم العلب البوتيك والزجاجات الموجهة للهدايا على حد سواء.

أمريكا الشمالية تسجل أسرع معدل نمو سنوي مركب 6.43% حتى 2030. أكثر من 9,000 مصنع بيرة حرفي يولد طلباً ثابتاً على العلب قصيرة المدى، رغم أن التعرفة ونقص الألواح يضخم التكاليف. الاستثمارات مثل استحواذ بول على فلوريدا تبسط شبكات الإمداد وتضيف قدرة مستدامة، مما يعزز دور الألومنيوم كمحرك نمو المنطقة.

أوروبا تبقى معقلاً متميزاً لكنها تواجه استهلاكاً مسطحاً للبيرة للفرد. تكليف إعادة التدوير في الاتحاد الأوروبي يحفز تحولات رأسمالية إلى زجاج مقوى قابل للإرجاع وعلب بمحتوى معاد تدويره عالي. مصانع البيرة الألمانية تعرض تغليفاً متميزاً بتثبيت خطوط منقوشة تصل إلى سرعات صناعية مع تلبية مؤشرات الأداء الرئيسية للاقتصاد الدائري.

المشهد التنافسي

سوق تغليف البيرة مجزأ، مع تحركات استراتيجية تتمحور حول الاستدامة والمقياس وسير العمل الرقمي. Crown Holdings تشغل 195 مصنعاً عبر 39 دولة، تستمد 67% من الإيرادات من علب المشروبات وتوسع خطوط أمريكا الجنوبية عالية السرعة. بول تشحن حوالي 48 مليار حاوية ألومنيوم سنوياً في أمريكا الشمالية، تملك حصة إقليمية 34%، ووضعت هدف تخفيض غازات الدفيئة بنسبة 55% لعام 2030.

عمليات الاندماج والاستحواذ تدعم وصول علوم المواد: بول اشترت Alucan الإسبانية في عام 2024 لتوسيع التعبئة المبثوقة، بينما اتحاد Amcor بقيمة 8.43 مليار دولار أمريكي مع Berry Global يهدف لتحقيق 650 مليون دولار أمريكي في التآزر وبحث وتطوير بوليمر حيوي أقوى. موردو الزجاج يجيبون بتقنية مقواة خفيفة الوزن وزخرفة رقمية عالية السرعة تحافظ على الجماليات التراثية مع تقليل الكربون.

الطباعة الرقمية، وطلاءات الحاجز، وعلامات QR الذكية تشكل ميدان المعركة التالي. تنويع فني على مستوى المنصة في Dynamark يضفي طابعاً ديمقراطياً على الإطلاقات محدودة الطبعة، بينما طلاءات PET تمدد عمر الرف لفتح مناطق كان التخزين البارد فيها قيداً. الموردون الرائدون يوجهون البحث والتطوير نحو هذه المجالات ذات القيمة المضافة للدفاع عن الحصة ضد الوافدين الجدد المرنين.

قادة صناعة تغليف البيرة

-

شركة أمكور المحدودة

-

Crown Holdings Incorporated

-

Ball Corporation

-

Tetra Laval International SA

-

O-I Glass Inc.

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- أبريل 2025: أتمت أمكور دمجاً بالأسهم بالكامل مع Berry Global، متوقعة تدفق نقدي سنوي قدره 3 مليار دولار أمريكي وتآزر قدره 650 مليون دولار أمريكي.

- فبراير 2025: Crown Holdings وسعت مصنع علب المشروبات في Ponta Grossa في البرازيل بخطوط عالية السرعة جديدة لخدمة العملاء الكحوليين وغير الكحوليين.

- فبراير 2025: Ball Corporation استحوذت على Florida Can Manufacturing لتحسين شبكة العلب في أمريكا الشمالية وتعزيز القدرة المستدامة.

- يناير 2025: Pabst Brewing Company وقعت صفقة تخمير تعاقدي مع Anheuser-Busch InBev لتستبدل شراكة Molson Coors السابقة.

نطاق التقرير العالمي لسوق تغليف البيرة

تغليف البيرة عملية مهمة للغاية في إنتاج ونقل وبيع هذا المشروب. يمكن تعبئة المشروبات في زجاجات زجاجية وزجاجات PET وعلب.

السوق مقسم حسب مادة التغليف ونوع التغليف والجغرافيا. حسب مادة التغليف، السوق مقسم إلى زجاج ومعدن و PET. حسب نوع التغليف، السوق مقسم إلى زجاجات ومسامير وعلب. حسب الجغرافيا، السوق مقسم إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

| الزجاج |

| المعدن |

| PET |

| الورق |

| الزجاجة |

| العلبة |

| البرميل |

| الأكياس |

| أقل من 330 مل |

| 331-650 مل |

| أكثر من 650 مل |

| المبيعات المباشرة |

| المبيعات غير المباشرة |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| روسيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| أستراليا ونيوزيلندا | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | الإمارات العربية المتحدة |

| المملكة العربية السعودية | ||

| تركيا | ||

| باقي الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| نيجيريا | ||

| مصر | ||

| باقي أفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

| حسب مادة التغليف | الزجاج | ||

| المعدن | |||

| PET | |||

| الورق | |||

| حسب نوع التغليف | الزجاجة | ||

| العلبة | |||

| البرميل | |||

| الأكياس | |||

| حسب حجم العبوة | أقل من 330 مل | ||

| 331-650 مل | |||

| أكثر من 650 مل | |||

| حسب قناة التوزيع | المبيعات المباشرة | ||

| المبيعات غير المباشرة | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أوروبا | ألمانيا | ||

| المملكة المتحدة | |||

| فرنسا | |||

| إيطاليا | |||

| إسبانيا | |||

| روسيا | |||

| باقي أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| الهند | |||

| اليابان | |||

| كوريا الجنوبية | |||

| أستراليا ونيوزيلندا | |||

| باقي آسيا والمحيط الهادئ | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | الإمارات العربية المتحدة | |

| المملكة العربية السعودية | |||

| تركيا | |||

| باقي الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| نيجيريا | |||

| مصر | |||

| باقي أفريقيا | |||

| أمريكا الجنوبية | البرازيل | ||

| الأرجنتين | |||

| باقي أمريكا الجنوبية | |||

الأسئلة الرئيسية المجاب عنها في التقرير

ما هو المعدل السنوي المركب المتوقع لسوق تغليف البيرة من 2025 إلى 2030؟

من المتوقع أن يتوسع السوق بمعدل نمو سنوي مركب قدره 3.60% خلال الفترة.

أي مادة تغليف تنمو بأسرع معدل في صناعة تغليف البيرة؟

PET يظهر أعلى نمو، متقدماً بمعدل نمو سنوي مركب قدره 5.81% حتى 2030 بعد اختراقات طلاء الحاجز الحديثة.

لماذا تكتسب علب الألومنيوم حصة ضد زجاجات الزجاج؟

الألومنيوم يوفر وزناً أخف، وإعادة تدوير لا نهائية، ويستفيد الآن من الطباعة الرقمية التي تقلل الحد الأدنى للتشغيل، مساعدة مصانع البيرة على تلبية متطلبات الاستدامة والملائمة.

أي منطقة ستسجل أسرع نمو لسوق تغليف البيرة؟

أمريكا الشمالية تقود النمو بمعدل نمو سنوي مركب قدره 6.43%، مدفوعة بتوسع مصانع البيرة الحرفية وتفضيل العلب القابلة لإعادة التدوير.

كيف تؤثر لوائح الاتحاد الأوروبي على خيارات التعبئة؟

القواعد الجديدة تتطلب أشكال 100% قابلة لإعادة التدوير بحلول 2030 ومحتوى معاد تدويره أعلى، مما يدفع مصانع البيرة نحو الألومنيوم والزجاج القابل للإرجاع خفيف الوزن مع تقييد بعض البلاستيك أحادي الاستخدام.

ما هو الدور الذي تلعبه التجارة الإلكترونية في اتجاهات تغليف البيرة؟

المبيعات عبر الإنترنت تحفز الطلب على عبوات ثانوية مموجة قوية تحمي المنتجات أثناء النقل وتقدم تجربة إلغاء تغليف تحمل علامة تجارية متماشية مع أهداف الاستدامة.

آخر تحديث للصفحة في: