حجم وحصة سوق تعبئة المشروبات

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

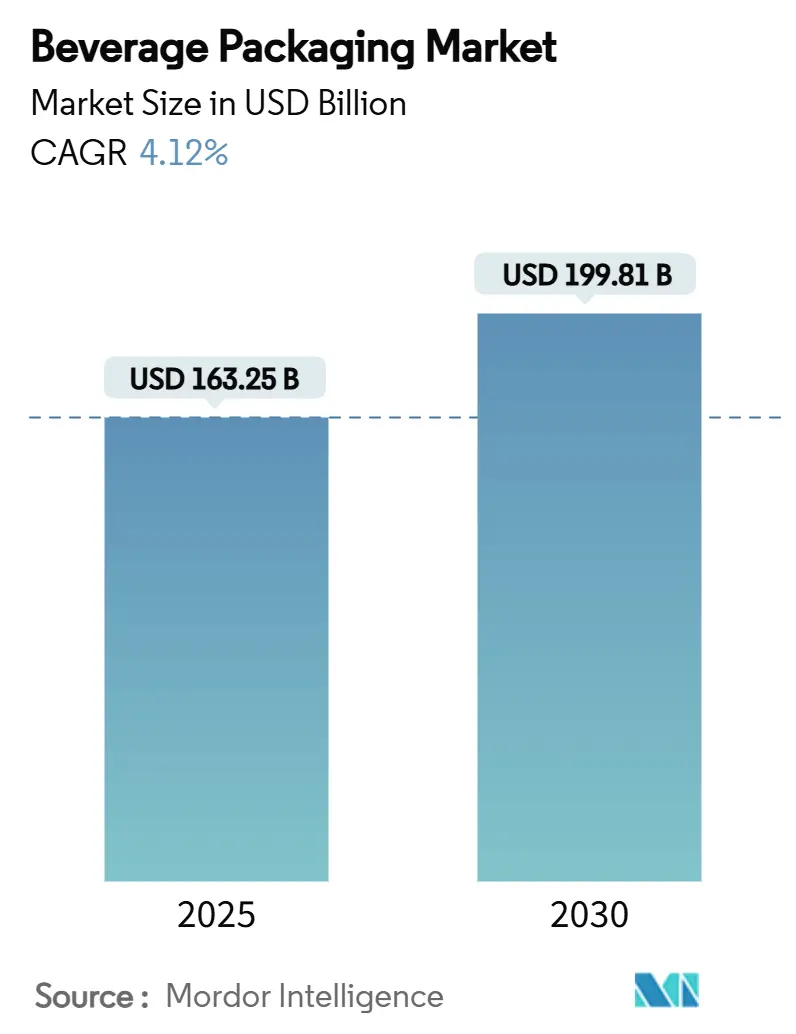

| حجم السوق (2025) | 163.25 مليار دولار أمريكي |

| حجم السوق (2030) | 199.81 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 4.12% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق تعبئة المشروبات من قبل Mordor Intelligence

تم تقدير سوق تعبئة المشروبات بقيمة 163.25 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يتوسع بمعدل نمو سنوي مركب قدره 4.12%، ليصل إلى 199.81 مليار دولار أمريكي بحلول عام 2030. يُدفع النمو بواسطة اللوائح العالمية المتقاربة التي توحد عتبات المحتوى المعاد تدويره، بينما توفر إطلاق المشروبات الجاهزة للشرب المتميزة وموجة إضافات طاقة علب الألومنيوم محركات طلب موازية. موردو التعبئة القادرون على التنقل عبر تفويضات المواد المعاد تدويرها، وتضخم تكاليف الراتنج البكر، وتحول تفضيلات المستهلكين نحو الأشكال منخفضة التأثير يستحوذون على حصة. الاستثمارات الاستراتيجية في إعادة التدوير المغلق الحلقة، والعلامات المائية الرقمية، والعبوات المتعددة الجاهزة للتجارة الإلكترونية تميز الرواد عن المتأخرين. الدمج - المثال عليه اندماج Amcor-Berry Global المعلق - يستمر في إعادة تشكيل الأساس التنافسي، مما يخلق فوائد حجم للشركات التي تملك محافظ متعددة الأشكال.

النقاط الرئيسية للتقرير

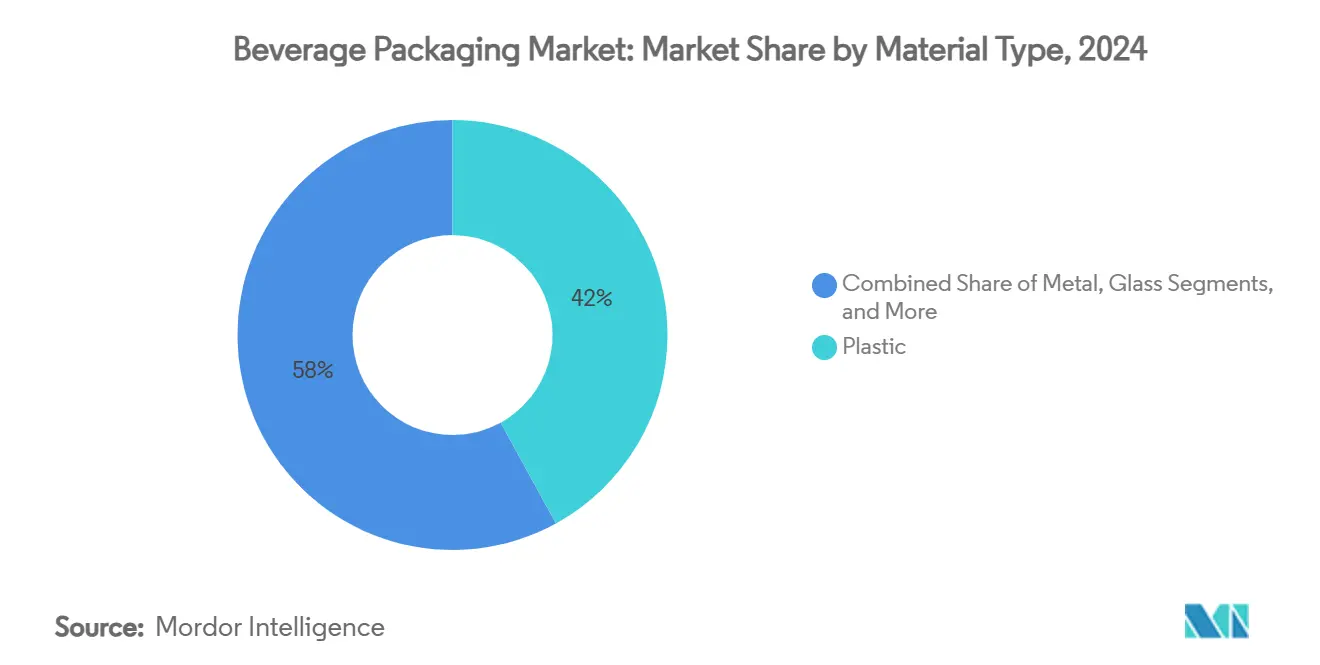

- حسب نوع المادة، حافظ البلاستيك على 42% من حصة الإيرادات في عام 2024، بينما من المتوقع أن يحقق الكرتون المقوى معدل نمو سنوي مركب قدره 6.65% حتى عام 2030.

- حسب نوع المنتج، تصدرت الزجاجات بحصة 38% في عام 2024؛ من المتوقع أن تنمو الأكياس بمعدل نمو سنوي مركب قدره 7.23% حتى عام 2030.

- حسب تنسيق التعبئة، ساهمت حلول التعبئة الباردة/المكربنة بنسبة 40% من إيرادات عام 2024؛ من المتوقع أن تتقدم الأشكال المعقمة بمعدل نمو سنوي مركب قدره 7.36% حتى عام 2030.

- حسب نوع المشروب، احتلت المشروبات المكربنة 31% من إيرادات عام 2024، بينما المشروبات النباتية في المسار لتحقيق معدل نمو سنوي مركب قدره 8.04% حتى عام 2030.

- حسب الجغرافيا، سيطرت أمريكا الشمالية على 27% من إيرادات عام 2024؛ من المتوقع أن تتوسع آسيا والمحيط الهادئ بمعدل نمو سنوي مركب قدره 5.61% حتى عام 2030.

اتجاهات ورؤى سوق تعبئة المشروبات العالمي

تحليل تأثير العوامل المحركة

| العامل المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الترقية في المشروبات الجاهزة للشرب (RTD) | +0.8% | عالمي، مع تركيز في أمريكا الشمالية وأوروبا | متوسط المدى (2-4 سنوات) |

| الارتفاع في توسعات طاقة علب الألومنيوم | +0.6% | عالمي، بقيادة أمريكا الشمالية وآسيا والمحيط الهادئ | قصير المدى (≤ 2 سنة) |

| تخفيف وزن PET ولوائح الأغطية المربوطة | +0.4% | أوروبا أولاً، امتداد إلى أمريكا الشمالية وآسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| نمو العبوات المتعددة للتجارة الإلكترونية (خاصة الكحول) | +0.3% | أمريكا الشمالية وأوروبا أساسية، توسع إلى آسيا والمحيط الهادئ | طويل المدى (≥ 4 سنوات) |

| ارتفاع العلامات المائية الرقمية للدائرية | +0.2% | أوروبا الرائدة، أمريكا الشمالية التالية | طويل المدى (≥ 4 سنوات) |

| مركزات المشروبات ونظم "الصودا في المنزل" | +0.1% | أمريكا الشمالية أولاً، اعتماد عالمي انتقائي | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

الترقية في المشروبات الجاهزة للشرب

إطلاق RTD المتميزة يدفع العلامات التجارية لترقية البلاستيك المتسلع إلى الزجاج والألومنيوم الأنيق، مما يمكّن من نقاط أسعار رفوف أعلى مع الوفاء بمتطلبات المحتوى المعاد تدويره. في المملكة المتحدة، سجل قطاع المشروبات الروحية بقيمة 16.8 مليار جنيه إسترليني (21.2 مليار دولار أمريكي) في عام 2024 أكثر من 50 مصنع تقطير جديد خلال عام 2023، ومن المتوقع أن تتوسع RTD الروحية بنسبة 16.2% سنوياً حتى عام 2030.[1]Formes de Luxe, "What to Expect from the UK Spirits Market?" formesdeluxe.com موردو الزجاج يستفيدون من الإشارات المتميزة، مع ربط 92% من المستهلكين الأمريكيين الزجاج بالجودة وإعادة التدوير اللانهائية.[2]Beverage Industry, "Sustainability Drives Demand for Aluminum Packaging," bevindustry.com أصحاب العلامات التجارية يقرنون الحاويات عالية الوضوح بالإغلاق الذكي والملصقات المرمزة بـ QR التي تفتح بيانات المنشأ، ومكافآت الولاء، وتعليمات إعادة التدوير المعتمدة. يستفيد سوق تعبئة المشروبات حيث تحمل وحدات المخزون المتميزة إنفاقاً أعلى على التعبئة لكل لتر، مما يعوض ضعف الحجم في الكربونات الرئيسية.

الارتفاع في توسعات طاقة علب الألومنيوم

إعادة التدوير اللانهائية للألومنيوم ومعدلات الاسترداد المغلق الحلقة فوق 70% دفعت سباق طاقة عالمي. أضافت Ball Corporation خط فلوريدا وكسرت الأرض لمصنع أوريغون في عام 2024.[3]Ball Corporation, "Investor Newsroom," ball.com تبني Novelis مطحنة دلفنة بطاقة 600,000 طن في ألاباما تحت اتفاقيات إمداد طويلة المدى مع Ardagh لاستيعاب نمو طلب صفائح العلب المتوقع بنسبة 4% سنوياً حتى عام 2031. يرى سوق تعبئة المشروبات لذلك موردي المعادن المتكاملة يكتسبون رافعة تكلفة ومزايا رسائل الاستدامة، مما يضغط على البلاستيك في البيرة والمياه الفوارة.

تخفيف وزن PET ولوائح الأغطية المربوطة

قواعد الاتحاد الأوروبي الفعالة يوليو 2024 تتطلب إغلاق مربوط على زجاجات PET أحادية الاستخدام؛ التحويل إلى تنسيق عنق GME 30.40 يزيل 1.5 جرام من الراتنج لكل زجاجة ويوفر 39,000 طن من البلاستيك سنوياً. أصحاب العلامات التجارية المتسابقون للامتثال يحصلون أيضاً على وفورات لوجستية ويخفضون انبعاثات النطاق 3. أهداف EU PPWR بنسبة 25% rPET بحلول 2025 و30% بحلول 2030 تزيد من تسريع اعتماد إعادة التدوير الكيميائية وشركات تحليل البوليمرات الناشئة. تخطط Origin Materials لنشر تجاري لأغطية PET المربوطة في الربع الرابع من 2024، مما يفتح سوق ما بعد البيع جديد لأنظمة الإغلاق المحسنة لاحتباس الكربونة.

نمو العبوات المتعددة للتجارة الإلكترونية

قنوات المباشرة للمستهلك تضخم الطلب على العبوات الثانوية القوية لكن الخفيفة التي تحمي العلب والزجاج أثناء التسليم في الميل الأخير. المحولون يستبدلون فيلم الانكماش بحاملات اللب المصبوب وتصاميم مموجة تحتوي على 30% ألياف ما بعد الاستهلاك. المطابع الرقمية تمكن تغييرات الأعمال الفنية على مستوى وحدة المخزون، مما يدعم إسقاطات الإصدار المحدود التي تدفع مشاركة وسائل التواصل الاجتماعي. هذه التحولات تكافئ مطاحن الكرتون المقوى وطابعات العبوات المتخصصة داخل سوق تعبئة المشروبات، بينما تعاقب موردي الأفلام المرنة المربوطة بتكاليف الراتنج المتقلبة.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| أسعار الراتنج البكر المتقلبة | -0.7% | عالمي، مع تأثير حاد في آسيا والمحيط الهادئ وأوروبا | قصير المدى (≤ 2 سنة) |

| اختناقات الإمداد لرقائق PET المعاد تدويرها | -0.5% | أوروبا وأمريكا الشمالية أولاً، توسع عالمي | متوسط المدى (2-4 سنوات) |

| تسارع سياسة مكافحة البلاستيك أحادي الاستخدام | -0.3% | أستراليا، أوروبا الرائدة، توسع عالمي متوقع | طويل المدى (≥ 4 سنوات) |

| تدقيق ESG للمستثمرين يكبح النفقات الرأسمالية في الزجاج | -0.2% | عالمي، مع تركيز في الأسواق المتطورة | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

أسعار الراتنج البكر المتقلبة

تقلبات النفط الخام وانقطاعات المصافي دفعت تكاليف PTA وMEG للأعلى في أوائل عام 2025، مما أجبر منتجي رقائق زجاجات البوليستر في الصين وأوروبا على تعطيل الطاقة لإعادة توازن المخزونات. محولو التعبئة على عقود راتنج فورية شهدوا ضغط الهامش، مما شجع العقود الآجلة أو التكامل في إعادة التدوير الميكانيكية. سوق تعبئة المشروبات لذلك يميل نحو الموردين الذين يحملون حصص ملكية في المواد الخام جاهزة إعادة التدوير، مما يحمي العملاء من التقلب.

اختناقات الإمداد لرقائق PET المعاد تدويرها

أوروبا أنتجت 1.9 مليون طن من rPET في عام 2022، كافية فقط لـ 60% من الجمع المستهدف، وأقساط الرقائق الصالحة للطعام وصلت إلى 30% فوق PET البكر. تفويض الهند في أبريل 2025 لـ 30% rPET في زجاجات المشروبات كثف النقص العالمي؛ خمسة مصانع معتمدة فقط تلبي 15% من الطلب المحلي. المنتجون مع تجارب إعادة التدوير الكيميائية واتفاقيات الشراء يؤمنون تسعيراً مفيداً، بينما المحولون التقليديون يخاطرون بتراكم الطلبات.

تحليل القطاعات

حسب نوع المادة: الانتقال من البلاستيك إلى الركائز المتجددة

احتفظ البلاستيك بـ 42% من إيرادات عام 2024، مؤكداً سلاسل التوريد الراسخة ومزايا التكلفة. لكن توجيهات المحتوى المعاد تدويره وتوسع إرجاع الوديعة تتحدى هيمنة PET. حجم سوق تعبئة المشروبات للبلاستيك متوقع أن يتقدم فقط بمعدل النمو السنوي المركب الإجمالي البالغ 4.12%، مما يخفف من حصته رغم مشاريع تخفيف الوزن وإعادة التدوير الكيميائية المستمرة. معدل النمو السنوي المركب للكرتون المقوى البالغ 6.65% - الأعلى بين المواد - وعودة المعدن عبر علب الألومنيوم يوضح الجذب التنظيمي والدفع الاستهلاكي نحو الركائز المتجددة أو القابلة لإعادة التدوير إلى ما لا نهاية. إطلاق Graphic Packaging International لعلب الكرتون المقوى Boardio وحاملات EnviroClip يستهدف عبوات المشروبات الغازية المتعددة التي كانت تسيطر عليها أفلام الانكماش سابقاً. المطاحن المتكاملة تستفيد من إمداد الألياف المحلية ومعدلات إعادة التدوير البالغة 75%، مما يوسدها ضد تقلب الراتنج البكر.

صناعة تعبئة المشروبات تشهد أيضاً إعادة تموضع الزجاج كمادة هيبة رغم انبعاثات لوجستية أعلى. التزمت O-I Glass بـ 150 مليون دولار أمريكي لتحديث مصنعها في Alloa، المملكة المتحدة بأفران هجينة وزجاجات خفيفة الوزن، تستهدف خفض CO₂ بنسبة 25% بحلول 2030. الألومنيوم يتمتع بمعدل حلقة مغلقة فوق 70%، ومطحنة Novelis القادمة تشير إلى الثقة في الطلب طويل المدى. مجتمعة، هذه التحولات تشير إلى مزيج مواد متنوع بحلول 2030، مع فقدان البلاستيك لنقاط من حصة سوق تعبئة المشروبات حتى مع ارتفاع الحمولة المطلقة تماشياً مع نمو السكان.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

حسب نوع المنتج: الزجاجات تحتل المحكمة بينما الأكياس تتسارع

استحوذت الزجاجات على 38% من إيرادات عام 2024 بفضل التنوع عبر الكربونات والمياه وبدائل الألبان والكحول. حجم سوق تعبئة المشروبات المنسوب للزجاجات متوقع أن ينمو بشكل متواضع بمعدل 3.7% حتى 2030 وسط تنويع الأشكال. امتثال الأغطية المربوطة والطلاءات الحاجزة المتقدمة (مثل البلازما أو أكسيد السيليكون) تفتح وفورات وزن إضافية. ومع ذلك، الأكياس مهيأة لتحقيق مكاسب كبيرة الحجم عبر معدل نمو سنوي مركب قدره 7.23%، مما يعكس وزن مادة أقل بنسبة 60-80% لكل لتر وملاءمة للتجارة الإلكترونية.

أكياس النبيذ والكوكتيل المتعددة تقاوم اختبارات السقوط، وتقلل تكاليف الشحن، وتستخدم صفائح أحادية المادة مقبولة بشكل متزايد في برامج الرصيف. الكراتين تستمر في خدمة منتجات الألبان المعقمة والعصير والآن لاتيه النباتية، مدفوعة بخطوط تعبئة UHT من Tetra Pak مع توفير طاقة بنسبة 25%. العلب تحافظ على الصلة من خلال البيرة الحرفية ومشروبات الطاقة والمياه الفوارة، وخصائص التبريد السريع تدعم ولاء العلامة التجارية. براميل البيرة تبقى متخصصة في أقل من 3% من الحجم، لكن دورات إعادة الاستخدام للفولاذ المقاوم للصدأ لأكثر من 25 سنة تتماشى مع روايات النفايات الصفرية.

حسب تنسيق التعبئة: هيمنة التعبئة الباردة تواجه ابتكار المعقم

عمليات التعبئة الباردة والمكربنة حققت 40% من إيرادات عام 2024، مستفيدة من خطوط تعبئة PET الراسخة والضغط الحراري المنخفض الذي يحافظ على مركبات النكهة. مع ذلك، دفع تجار التجزئة لعروض الرفوف المحيطة يوجه الاستثمار نحو التقنية المعقمة المتوقع أن تتوسع بنسبة 7.36% سنوياً. حجم سوق تعبئة المشروبات المرتبط بالكراتين والزجاجات المعقمة PET سيصل إلى 48 مليار دولار أمريكي بحلول 2030 حيث تعطي الاقتصادات النامية أولوية لحلول التغذية المستقرة على الرفوف في المناطق ذات سلاسل التبريد المحدودة.

التعبئة الساخنة PET تصمد في العصائر والشاي الحمضية لكنها تواجه عقوبات طاقة مقابل المعقم. الأكياس القابلة للتعقيم بالحرارة تفوز في المرق الوظيفية وجل الرياضة، رغم أن سوقها يبقى تحت 5% من وحدات المشروبات. قرارات التوزيع المستقر على الرفوف المحيط مقابل المبرد تعتمد بشكل متزايد على مقاييس ESG لتجار التجزئة وتكاليف الكهرباء. متوسط المدى، نموذج هجين محتمل، مع أجهزة استشعار ذكية تراقب انحرافات درجة الحرارة وتؤدي إلى توجيه مخزون ديناميكي.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

حسب نوع المشروب: من الكربونات إلى التنويع النباتي

أنتجت المشروبات الغازية 31% من دوران عام 2024 وتثبت طلب PET والعلب عالي الحجم، لكن ضرائب السكر واتجاهات العافية تحد من النمو إلى أقل من متوسط سوق تعبئة المشروبات. إعادة الصياغة في وحدات المخزون خالية السكر والمضافات الوظيفية تعوض جزئياً انبساط الحجم في الاقتصادات الناضجة.

المشروبات النباتية ستحقق معدل نمو سنوي مركب قدره 8.04%، مضاعفة حصة الإيرادات أربع مرات بحلول 2030. مشروبات الشوفان واللوز والبازلاء تتطلب حواجز الأكسجين وحماية الضوء، مما يدفع اعتماد الكراتين متعددة الطبقات والزجاج العنبري. صناعة تعبئة المشروبات تتكيف بتوحيد بطانات الأغطية للتركيبات النباتية المعقمة وهندسة المواد اللاصقة المتوافقة مع صنابير الألياف. المياه المعبأة تبقى مستقرة وسط تدقيق البلاستيك الدقيق، مما يدفع الفرص لـ rPET والألومنيوم. الكوكتيل الجاهزة للشرب الكحولية تتبنى العلب النحيلة والزجاج المنقوش لالتقاط التموضع المتميز. مشروبات الطاقة تستفيد من العلب النحيلة الطويلة بتشطيبات غير لامعة وألسنة قابلة للإغلاق مقشرة ومغلقة، مما يعزز تسعير الوحدة الإضافي.

التحليل الجغرافي

استحوذت أمريكا الشمالية على 27% من إيرادات عام 2024 بسبب ارتفاع استهلاك المشروبات للفرد ومساحة الترقية. سجلت Crown Holdings نمو حجم أمريكي شمالي بنسبة 5% في عام 2024، مدعومة بخطوط علب فيرجينيا ونيفادا الجديدة. لكن تشريعات مستوى الولاية حول الأغطية المربوطة ورسوم مسؤولية المنتج الموسعة تخلق تعقيد امتثال يفضل الشركات متعددة الجنسيات المتنوعة. أهداف rPET المنسقة في كندا حتى 2030 تحفز البنية التحتية للاستصلاح الإقليمي، مما يعزز أكثر الموردين الجاهزين للدائرية داخل سوق تعبئة المشروبات. الضغوط التنافسية تنشأ من واردات آسيا والمحيط الهادئ للزجاجات خفيفة الوزن، مما يتحدى المحولين المحليين على التكلفة.

آسيا والمحيط الهادئ متوقعة أن تحقق معدل نمو سنوي مركب قدره 5.61% حتى 2030، مدعومة بالتحضر وارتفاع الدخول المتاحة. سجلت الصين نمو إنتاج بنسبة 2.7% في المشروبات عبر الأشهر العشرة الأولى من 2023 بينما قفز إنتاج البيرة 22%. تفويض rPET في الهند بنسبة 30% من أبريل 2025 يقدم كل من الطلب على المواد الخام المعاد تدويرها والضرائب العقابية لعدم الامتثال. الشركات متعددة الجنسيات مع إعادة التدوير الداخلية (مثل منشأة PETValue لكوكا كولا في الفلبين) تكتسب موطئ قدم، بينما المحولون الصغار يواجهون ندرة المدخلات. المعالجون اليابانيون يركزون على المشروبات "الجاهزة للأكل" والصحية، مما يشجع امتصاص الكيس المعقم للتغذية المحمولة.

أوروبا تتولى القيادة التنظيمية الصارمة مع PPWR الفعال فبراير 2025 الذي يفوض جميع التعبئة لتكون قابلة لإعادة التدوير بحلول 2028 و30% rPET في زجاجات PET بحلول 2030. سوق تعبئة المشروبات في الكتلة لذلك يتمحور نحو بروتوكولات التصميم لإعادة التدوير مثل أكمام أحادية المادة والأحبار المائية. الخلل في التوريد والطلب في rPET الصالح للطعام يبقي الأقساط مرتفعة، مما يشجع الشراكات بين معبئي وإعادة التدوير. ترشيد طاقة الزجاج وسط قيود ESG يشدد الإمداد للنبيذ الإقليمي والمشروبات الروحية المتميزة، مما يدعم الاحتفاظ بالقيمة. الحلول المرنة المعتمدة على الورق تكتسب جذب حيث تلتزم تجار التجزئة بخرائط طريق تقليل البلاستيك عبر الدول الأعضاء.

المشهد التنافسي

يُظهر سوق تعبئة المشروبات دمجاً معتدلاً، مع سيطرة المشاركين العشرة الأوائل على حوالي 55% من الإيرادات العالمية. اللاعبون متعددو المواد مثل Amcor وBall وCrown وTetra Pak يستفيدون من الحجم واتساع التقنية والعلاقات طويلة المدى مع أصحاب العلامات التجارية. متخصصو المواد بما في ذلك O-I Glass وNovelisوا يدافعون عن المتخصصات عبر قيادة العملية التقنية ونماذج الخدمة المغلقة الحلقة.

الحركات الاستراتيجية تتمركز حول اكتساب القدرات التي تسرع الدائرية والوصول الجغرافي. اندماج Amcor الكامل بالأسهم مع Berry Global، المقرر في أبريل 2025، يوحد 400 مصنع عبر 140 دولة ويعد بـ 650 مليون دولار أمريكي في التآزر السنوي، إلى حد كبير من شراء الراتنج وتحسين البصمة. شراء Sonoco بقيمة 3.9 مليار دولار أمريكي لـ Eviosys يضع الشركة كأكبر مورد عالمي لعلب الطعام المعدنية والأيروسول، مما يخلق فرص البيع المتقاطع في المشروبات. شراء Ball في 2024 لصانع العلب الأوروبي Alucan يوسع بصمتها القارية وسط الطلب المتزايد على أشكال الألومنيوم المستدامة.

أنابيب الابتكار تميز الرواد. براءة اختراع PepsiCo لعلب حجرة المكونات تشير إلى أنظمة مشروبات قابلة للتخصيص قد تحل محل نوافير ما بعد المزج في ساحات الرياضة الإلكترونية. منصة الانخراط الرقمي لـ Tetra Pak تربط الكراتين المرمزة بـ QR بأدلة إعادة تدوير المستهلك وتطبيقات الولاء. تجارب العلامة المائية الرقمية في شراكة مع Digimarc تسمح لأصحاب العلامات التجارية بتتبع وجهة نهاية الحياة للعبوات الفردية، اعتماد مقدر بشكل متزايد من المستثمرين. مجتمعة، هذه الحركات تشدد تكاليف التحويل لشركات المشروبات وترفع الحاجز أمام دخول الوافدين الجدد الذين يفتقرون إلى قدرات المواد والبيانات المتكاملة.

قادة صناعة تعبئة المشروبات

-

O-I Glass Inc.

-

Tetra Laval International SA

-

Ball Corporation

-

Ardagh Group S.A.

-

Amcor plc

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- أبريل 2025: حصلت Amcor وBerry Global على موافقة المفوضية الأوروبية لاندماجهما بقيمة 8.43 مليار دولار أمريكي، مما يفتح الحجم في المرنات والإغلاقات والكراتين المتخصصة ويضع الكيان المجمع للتفاوض على إمداد rPET بشروط مفضلة.

- فبراير 2025: أعلنت Crown Holdings عن نمو بنسبة 17% على أساس سنوي في دخل علب المشروبات العالمية، منسبة رفع الهامش إلى منشآتها الجديدة في نيفادا وفيرجينيا التي تحسن القرب من مصانع البيرة الحرفية.

- فبراير 2025: دخلت لائحة التعبئة والنفايات التعبئة للاتحاد الأوروبي حيز التنفيذ، مؤسسة معيار امتثال عالمي ودفعت معبئي متعددي الجنسيات لتسريع طرح التصميم لإعادة التدوير.

- يناير 2025: استحوذت TricorBraun على Euroglas وGlaspack لتعميق حضورها في منطقة DACH، مما يمكن إمداد محلي لزجاجات المشروبات الروحية المتميزة وتقليل أوقات التسليم لمقطري الحرف.

نطاق تقرير سوق تعبئة المشروبات العالمي

مصنعو المشروبات يركزون على تقديم منتج أفضل مع تعبئة سهلة التعامل وصديقة البيئة تحافظ على المنتج طازجاً لفترة طويلة. ابتكار التعبئة يصبح قاعدة لشركات المشروبات مع أحجام عبوات أصغر وأنواع عبوات حسب الحالة والعبوات المتعددة. أنواع مختلفة من المنتجات تُعبأ باستخدام مواد متنوعة اعتماداً على المشروبات.

يتم تقسيم سوق تعبئة المشروبات حسب نوع المادة (البلاستيك، المعدن، الزجاج، والكرتون المقوى)، ونوع المنتج (الزجاجات، العلب، الأكياس، الكراتين، وبراميل البيرة)، والتطبيق (المشروبات المكربنة، المشروبات الكحولية، المياه المعبأة، الحليب، عصائر الفاكهة والخضروات، مشروبات الطاقة، المشروبات النباتية، والتطبيقات الأخرى)، والجغرافيا. يتم توفير أحجام السوق والتوقعات من حيث القيمة (بالدولار الأمريكي) لجميع القطاعات المذكورة أعلاه.

| البلاستيك |

| المعدن |

| الزجاج |

| الكرتون المقوى |

| الزجاجات |

| العلب |

| الأكياس |

| الكراتين |

| براميل البيرة |

| المعقم |

| التعبئة الساخنة |

| التعبئة الباردة/المكربنة |

| القابل للتعقيم بالحرارة |

| المستقر على الرفوف المحيط |

| التوزيع المبرد |

| المشروبات المكربنة |

| المشروبات الكحولية |

| المياه المعبأة |

| الحليب |

| عصائر الفاكهة والخضروات |

| مشروبات الطاقة |

| المشروبات النباتية |

| أنواع المشروبات الأخرى |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | المملكة المتحدة |

| ألمانيا | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| النمسا | |

| بولندا | |

| روسيا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| أستراليا | |

| بقية آسيا والمحيط الهادئ | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية | |

| الشرق الأوسط | المملكة العربية السعودية |

| الإمارات العربية المتحدة | |

| تركيا | |

| بقية الشرق الأوسط | |

| أفريقيا | جنوب أفريقيا |

| بقية أفريقيا |

| حسب نوع المادة | البلاستيك | |

| المعدن | ||

| الزجاج | ||

| الكرتون المقوى | ||

| حسب نوع المنتج | الزجاجات | |

| العلب | ||

| الأكياس | ||

| الكراتين | ||

| براميل البيرة | ||

| حسب تنسيق التعبئة | المعقم | |

| التعبئة الساخنة | ||

| التعبئة الباردة/المكربنة | ||

| القابل للتعقيم بالحرارة | ||

| المستقر على الرفوف المحيط | ||

| التوزيع المبرد | ||

| حسب نوع المشروب | المشروبات المكربنة | |

| المشروبات الكحولية | ||

| المياه المعبأة | ||

| الحليب | ||

| عصائر الفاكهة والخضروات | ||

| مشروبات الطاقة | ||

| المشروبات النباتية | ||

| أنواع المشروبات الأخرى | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | المملكة المتحدة | |

| ألمانيا | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| النمسا | ||

| بولندا | ||

| روسيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| أستراليا | ||

| بقية آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

| الشرق الأوسط | المملكة العربية السعودية | |

| الإمارات العربية المتحدة | ||

| تركيا | ||

| بقية الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| بقية أفريقيا | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو الحجم الحالي لسوق تعبئة المشروبات؟

تم تقدير سوق تعبئة المشروبات بقيمة 163.25 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 199.81 مليار دولار أمريكي بحلول عام 2030.

أي قطاع مواد ينمو بأسرع وتيرة؟

الكرتون المقوى يقود النمو بمعدل نمو سنوي مركب متوقع قدره 6.65% حتى عام 2030 حيث تتحول العلامات التجارية نحو الركائز المتجددة وسهلة إعادة التدوير.

لماذا تكتسب علب الألومنيوم حصة؟

الألومنيوم يوفر معدلات إعادة تدوير حلقة مغلقة فوق 70% ويستفيد من إضافات طاقة كبيرة من Ball وNovelisون مما يجعله بديلاً مفضلاً للبلاستيك أحادي الاستخدام.

كيف ستؤثر لوائح الاتحاد الأوروبي على اختيارات التعبئة العالمية؟

PPWR للاتحاد الأوروبي تتطلب جميع التعبئة لتكون قابلة لإعادة التدوير بحلول 2028 وتضع عتبات محتوى rPET، مما يؤثر على مواصفات العلامات التجارية العالمية ويسرع اعتماد التصميم لإعادة التدوير.

أي منطقة متوقعة أن تحقق أعلى نمو؟

آسيا والمحيط الهادئ متوقعة أن تتوسع بمعدل نمو سنوي مركب قدره 5.61% حتى 2030، مدعومة بالتحضر وارتفاع الدخول وتفويضات الاستدامة القوية مثل متطلبات rPET بنسبة 30% في الهند.

ما الحركات الاستراتيجية التي تهيمن على المشهد التنافسي؟

الاندماجات مثل Amcor-Berry وSonoco-Eviosysون إلى جانب استثمارات الطاقة في الألومنيوم وإزالة الكربون من الزجاج، توضح تمحور نحو الحجم والدائرية والترقية.

آخر تحديث للصفحة في: