حجم وحصة سوق تغليف المشروبات الأمريكي

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2019 - 2023 |

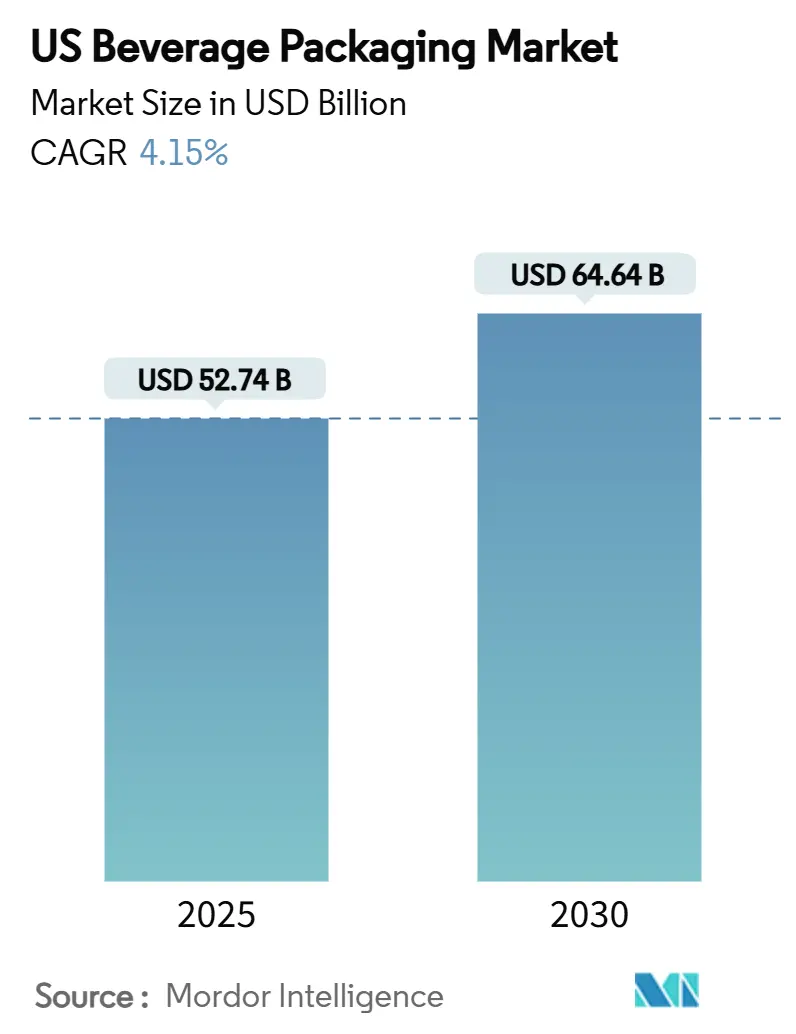

| حجم السوق (2025) | 52.74 مليار دولار أمريكي |

| حجم السوق (2030) | 64.64 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 4.15% CAGR |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق تغليف المشروبات الأمريكي من قبل مردور إنتيليجنس

وصل سوق تغليف المشروبات الأمريكي إلى 52.74 مليار دولار أمريكي في 2025 ومن المتوقع أن يتوسع إلى 64.64 مليار دولار أمريكي في 2030، مسجلاً معدل نمو سنوي مركب قدره 4.15%. النمو المستمر في القيمة مدعوم بالاستراتيجيات المركزة على الألومنيوم التي تتماشى مع تشديد لوائح الاستدامة، وارتفاع تفويضات المحتوى المعاد تدويره، وتفضيل المستهلكين للتنسيقات القابلة لإعادة التدوير بسهولة. أصحاب العلامات التجارية يعاملون التغليف بشكل متزايد كرافعة فعالة من ناحية التكلفة لأهداف تقليل الكربون، مما يعزز الطلب على الحاويات المعدنية خفيفة الوزن والأفلام المرنة عالية الحاجز. إجراءات أسعار الموردين-مثل رسوم شركة بول الإضافية في يناير 2025 على علب 12 أونصة-وزيادات الحد الأدنى للطلبات تستمر في إعادة تشكيل منحنيات التكلفة للمنتجين الحرفيين، مما يوسع الفجوة بين شركات المشروبات الكبيرة والصغيرة. التوسع المتوازي للقهوة الجاهزة للشرب والطاقة والمشروبات الوظيفية يسرع الانتقال من الزجاجات البلاستيكية متعددة الطبقات نحو علب الألومنيوم والزجاجات النحيفة ذات الرسومات المتميزة. أخيراً، نمو التجارة الإلكترونية يدفع تصميم تنسيقات "الشحن في الحاوية الخاصة" التي تلغي الكرتون الثانوي، وتقلل الكسر، وتخلق مسارات جديدة للتميز.

النقاط الرئيسية للتقرير

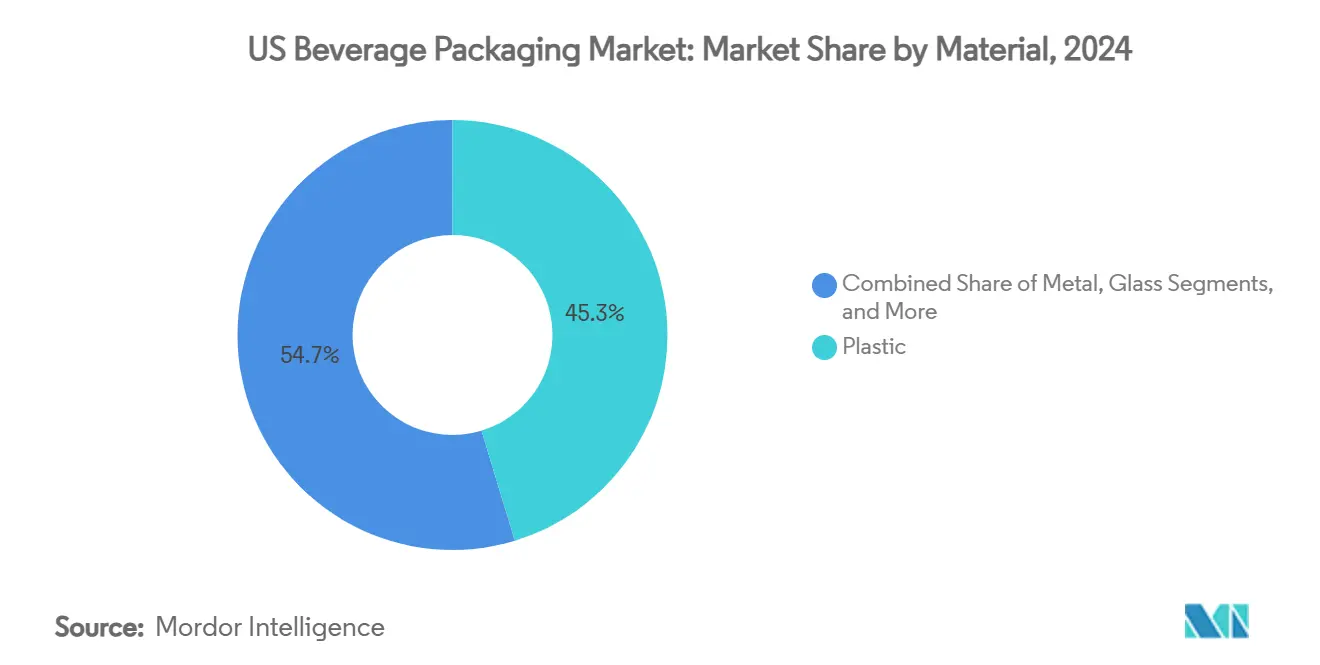

- حسب المادة، حافظ البلاستيك على الريادة بنسبة 45.3% من حصة سوق تغليف المشروبات الأمريكي في 2024، بينما سجل المعدن المدفوع بالألومنيوم أسرع توسع بمعدل نمو سنوي مركب قدره 6.2% حتى 2030.

- حسب نوع المنتج، احتفظت تنسيقات الزجاجات بحصة إيرادات 27.8% في 2024؛ من المتوقع أن تنمو العلب بمعدل نمو سنوي مركب قدره 7.1% وتتفوق على الزجاجات في القيمة الإضافية بحلول 2030.

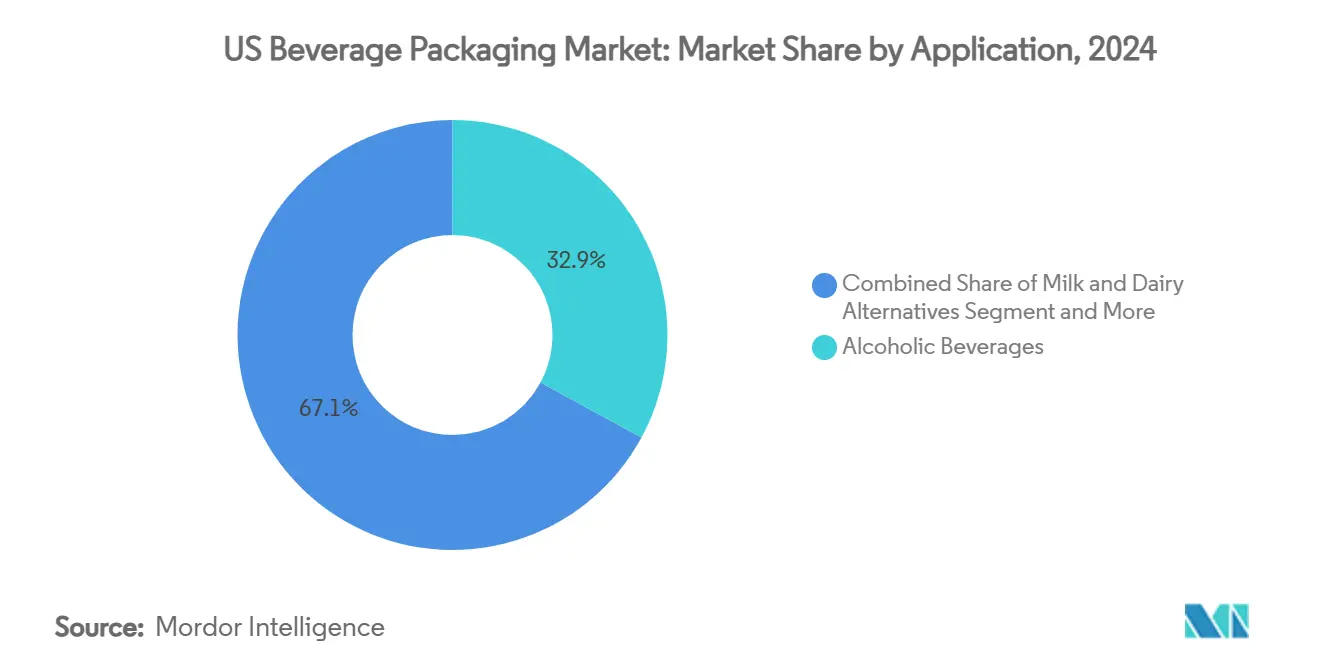

- حسب التطبيق، تصدرت المشروبات الكحولية بحصة 32.9% من حجم سوق تغليف المشروبات الأمريكي في 2024؛ مشروبات الطاقة والمشروبات الوظيفية تتقدم بمعدل نمو سنوي مركب قدره 5.4% حتى 2030.

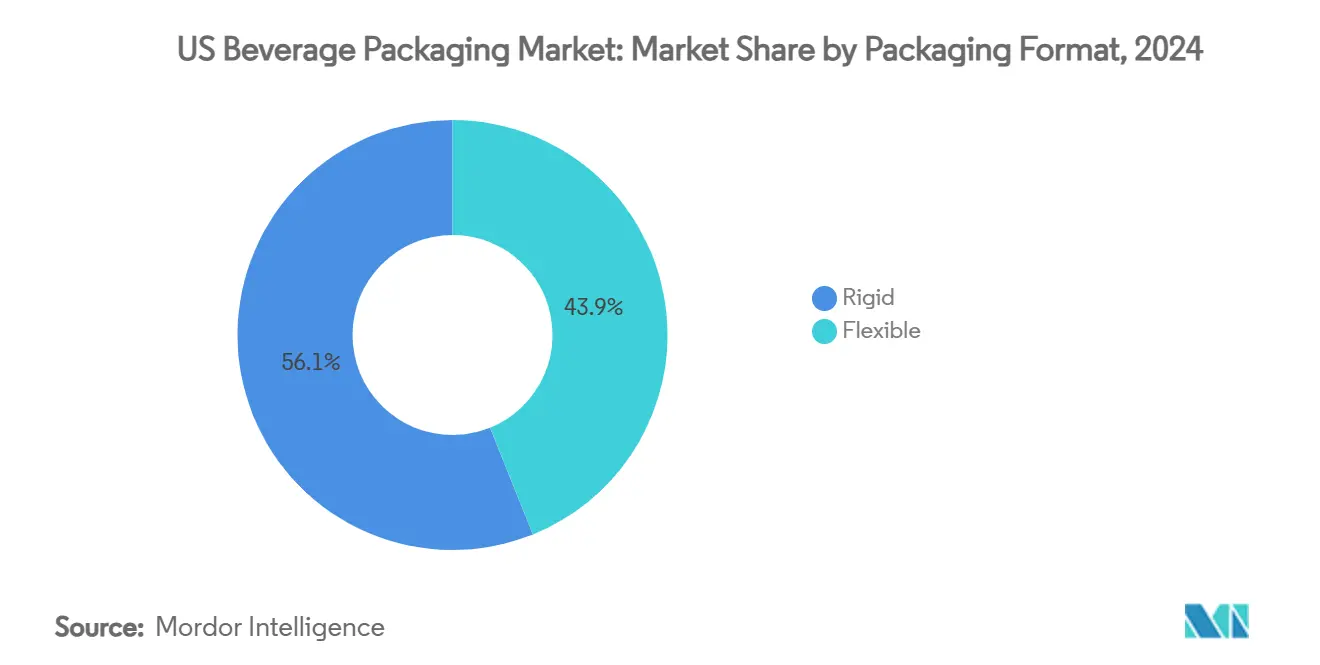

- حسب تنسيق التغليف، هيمنت التنسيقات الصلبة بحصة 56.1% في 2024، في حين من المتوقع أن يحقق التغليف المرن معدل نمو سنوي مركب قدره 5.9% حتى 2030، الأعلى بين جميع التنسيقات.

اتجاهات ورؤى سوق تغليف المشروبات الأمريكي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| التخفيف المدفوع بالاستدامة وتفويضات rPET | +1.2% | كاليفورنيا، الولايات الشمالية الشرقية تتوسع وطنياً | المدى المتوسط (2-4 سنوات) |

| طفرة في إطلاق القهوة/مشروبات الطاقة الجاهزة | +0.8% | وطني، مركز في الأسواق الحضرية | المدى القصير (≤ 2 سنتان) |

| تحول البيرة الحرفية إلى علب الألومنيوم | +0.6% | وطني، الأقوى في شمال غرب المحيط الهادئ، الشمال الشرقي | المدى المتوسط (2-4 سنوات) |

| التموضع المتميز من خلال أوراق اعتماد قابلية إعادة تدوير الألومنيوم | +0.5% | وطني، الأقوى في الأسواق الحضرية والثرية | المدى المتوسط (2-4 سنوات) |

| تنسيقات "الشحن في الحاوية الخاصة" المصممة للتجارة الإلكترونية | +0.4% | وطني، تقوده العلامات التجارية المباشرة للمستهلك | المدى الطويل (≥ 4 سنوات) |

| قاعدة الغطاء المربوط (تحديث CFR العنوان 21) تحفز إعادة التصميم | +0.3% | تفويض فيدرالي مع تنفيذ على مستوى الولاية | المدى القصير (≤ 2 سنتان) |

| المصدر: Mordor Intelligence | |||

التخفيف المدفوع بالاستدامة وتفويضات rPET

وضع قانون كاليفورنيا AB 793 حداً أدنى للمحتوى المعاد تدويره بنسبة 15% لحاويات المشروبات PET في 2022 والذي يرتفع إلى 50% بحلول 2030، مما يوفر مخططاً يدرسه المشرعون في نيويورك ونيوجيرسي وماساتشوستس بنشاط.[1]إدارة كاليفورنيا لاستعادة الموارد وإعادة التدوير، "دليل امتثال AB 793،" calrecycle.ca.gov البولي إيثيلين تيريفثالات المعاد تدويره يحمل علاوات تكلفة 15-25% على الراتنج البكر، مما يجبر العلامات التجارية على الاستثمار في تقليل الوزن الذي يقلل استخدام البوليمر بنسبة 8-12% لكل حاوية. تحول بيبسيكو 100% إلى rPET على خطوط المياه المختارة قلل انبعاثات الكربون بنسبة 31% مع الحفاظ على سلامة الرف. إعادة تجهيز الخطوط المدفوعة بالامتثال تضيف 0.03-0.08 دولار أمريكي لكل وحدة في اللوجستيات ونفقات المعالجة، لكن العلامات التجارية تحقق زيادات أسعار 5-8% من خلال تسويق تغليف منخفض الكربون.

طفرة في إطلاق القهوة الجاهزة ومشروبات الطاقة

مشروبات الطاقة الجاهزة للشرب تمثل الآن 37% من مبيعات RTD في متاجر الراحة، ارتفاعاً من 28% في 2020، وتقريباً كل إطلاق رئيسي يستخدم تنسيقات الألومنيوم.[2]شركة مونستر للمشروبات، "نموذج 10-K 2025،" monsterbevcorp.com تستمد مونستر بيفريج 97% من حجمها العالمي من الحاويات الألومنيوم، مما يمكن من 7.1 مليار دولار أمريكي في صافي المبيعات 2025 مع تعويض تضخم السلع من خلال التسعير المتميز. خصائص حاجز الضوء والأكسجين للألومنيوم تساعد في الحفاظ على عطريات القهوة واستقرار المكونات الوظيفية، مما يمدد عمر الرف دون توزيع مبرد ويقلل تكاليف السلسلة الباردة بما يصل إلى 30%. وحدات حفظ المخزون الجديدة للقهوة الجاهزة ارتفعت بنسبة 73% من 2018-2023، و60% منها استخدمت العلب بسبب حفظ النكهة وتنوع الديكور.

تحول البيرة الحرفية إلى علب الألومنيوم

استخدام العلب بين مصانع الجعة الحرفية الأمريكية قفز من 41% إلى 60% من الحجم المعبأ بين 2017 و2021. معدل إعادة التدوير 45% للألومنيوم ينتج عنه اعتمادات مواد، بينما وزنه الأخف يقطع نفقات الشحن بـ 0.15-0.25 دولار أمريكي لكل صندوق مقارنة بالزجاج.[3]ألباين باكاجينغ، "توفير التكلفة مع علب الألومنيوم،" alpinepackaging.comتسارع الاتجاه بعد أن دفعت شركة بول الحد الأدنى للطلبات من 204,000 إلى 1,020,000 علبة، مما أجبر صانعي الجعة الصغار على تأمين وسطاء موزعين يضيفون 15-20% إلى نفقات التغليف. الطباعة الرقمية يمكن أن تخفف من الحد الأدنى العالي من خلال تمكين تشغيلات صغيرة مع رسومات مخصصة بتكلفة إضافية 0.08-0.12 دولار أمريكي لكل علبة.

تنسيقات "الشحن في الحاوية الخاصة" المصممة للتجارة الإلكترونية

توسع إيرادات المشروبات المباشرة للمستهلك (DTC) دفع العلامات التجارية إلى إعادة التفكير في العبوات الأولية التي تعمل كأوعية شحن مزدوجة. أسعار الكرتون المموج ارتفعت بـ 70 دولار أمريكي لكل طن في يناير 2025، مما حفز الاهتمام بالتخلص من المواد الثانوية. ورقة حليب الشوفان المسطحة من ميلكاداميا تقطع نفايات العبوات بنسبة 94% وكتلة الشحن بنسبة 85% زجاجة الألومنيوم 25 أونصة من بلوترايتون تجلب علاوة 25-35% على PET مع مقاومة أضرار التعامل في التجارة الإلكترونية. هذه التنسيقات تعالج تكلفة أضرار المشروبات السنوية البالغة 2.8 مليار دولار أمريكي في القنوات الإلكترونية وتسمح للعلامات التجارية بتجاوز هوامش البيع بالتجزئة.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| أسعار الراتنج البكر المتقلبة | -0.9% | وطني، حاد في مناطق الإنتاج بساحل الخليج | المدى القصير (≤ 2 سنتان) |

| ترشيد طاقة أفران الزجاج | -0.7% | الغرب الأوسط، ممرات التصنيع الجنوبية الشرقية | المدى المتوسط (2-4 سنوات) |

| توسعات إرجاع الودائع ترفع تكاليف الامتثال | -0.5% | 10 ولايات مع فواتير الزجاجات، تتوسع إلى 15+ | المدى الطويل (≥ 4 سنوات) |

| نقص مواد التغذية PET المعاد تدويره | -0.4% | وطني، مركز بالقرب من مراكز إعادة التدوير | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

أسعار الراتنج البكر المتقلبة

تقلبات أسعار المونومر-خاصة الإيثيلين والباراكسيلين-تصل بانتظام إلى 25-30 سنت/رطل في أسواق بقعة ساحل الخليج، مما يزعزع استقرار هياكل تكلفة PET لمنتجي المياه المعبأة والمشروبات الغازية. التحوط الآجل محدود، مما يسبب ضغط الهامش الفصلي لمعبئي المياه الصغار.

ترشيد طاقة أفران الزجاج

أغلقت O-I Glass ستة أفران في أمريكا الشمالية في أواخر 2024، مما أزال 4% من طاقة الزجاج الحاوي العالمية وسجلت 81 مليون دولار أمريكي في رسوم إعادة الهيكلة. الاستخدام المنخفض يرفع تكاليف الوحدة، مما يقيد القدرة التنافسية السعرية ضد الألومنيوم والكراتين عالية الحاجز.

تحليل القطاع

حسب المادة: الألومنيوم يكتسب مكانة من خلال التموضع المتميز

احتفظ البلاستيك بالحصة الأكبر عند 45.3% في 2024، لكن تغليف المعادن من المتوقع أن يحقق معدل نمو سنوي مركب قدره 6.2%، الأسرع بين جميع المواد. حجم سوق تغليف المشروبات الأمريكي للحاويات المعدنية من المتوقع أن يتجاوز 27 مليار دولار أمريكي بحلول 2030، مما يعكس تفضيل المستهلكين للتنسيقات القابلة لإعادة التدوير إلى ما لا نهاية والائتمان التنظيمي لمحتوى أعلى من المواد المعاد تدويرها بعد الاستهلاك. خصائص حاجز الألومنيوم تحرس تطاير النكهة في مشروبات الطاقة والقهوة الجاهزة، مما يدعم تسعير الرف المتميز الذي يعوض التكاليف الأعلى للوحدة.

شركة بول تستهدف معدلات إعادة تدوير 90% ومحتوى معاد تدوير 85% بحلول 2030، مما ينشئ قصة حلقة مغلقة تتردد مع بائعي التجزئة الذين يسعون لخفض انبعاثات النطاق 3. الزجاج يواجه عقبات من إغلاق الأفران والذوبان كثيف الطاقة، بينما كراتين الورق المقوى تكتسب زخماً من خلال هياكل Elopak Pure-Pak المتجددة 97% التي تصل لتكافؤ التكلفة مع PET في الحجم العالي. نقص PET المعاد تدويره لا يزال يقيد اختراق البلاستيك رغم التخفيف العدواني للوزن الذي يقطع محتوى البوليمر بما يصل إلى 15%.

ملاحظة: حصص القطاع لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب نوع المنتج: العلب تتسارع متجاوزة الزجاجات التقليدية

هيمنت الزجاجات على 27.8% من سوق تغليف المشروبات الأمريكي في 2024؛ ومع ذلك، العلب تتقدم بمعدل نمو سنوي مركب قدره 7.1%، مدفوعة بالقابلية للحمل، وكفاءة التبريد، والطباعة القابلة للتخصيص. الهندسة القابلة للتكديس للعلب تحقق توفير شحن 20-25% على الزجاجات الزجاجية، مما يشجع التحول بين منتجي البيرة الحرفية، والمياه الغازية بالنكهات، والمياه المدعمة بالفيتامينات.

أكثر من 70% من إطلاقات المشروبات 2025 في علب مقارنة بـ 45% قبل خمس سنوات، وفقاً لبيانات معهد مصنعي العلب. تقنية الطباعة الرقمية تسرع انتشار وحدات حفظ المخزون من خلال تقليص أوقات التسليم من أسابيع إلى أيام، حيوي للتعاونات محدودة الإصدار للقهوة الجاهزة. ابتكار الزجاجات يتمحور حول PET والزجاج القابلين لإعادة التعبئة خفيفي الوزن، بينما الأكياس والكراتين تجذب حالات استخدام متخصصة مثل مشروبات الأطفال أو بدائل الألبان العقيمة.

حسب التطبيق: مشروبات الطاقة تقود تبني الألومنيوم

احتفظت المشروبات الكحولية بحصة 32.9% في 2024، بينما مشروبات الطاقة والمشروبات الوظيفية تتوسع بأسرع وتيرة بمعدل نمو سنوي مركب قدره 5.4% حتى 2030. حصة سوق تغليف المشروبات الأمريكي لمشروبات الطاقة تتجاوز الآن 12% وتستمر في التسلق مع الداخلين الجدد الذين يستفيدون من رسومات الألومنيوم الجريئة لتعزيز إشارات الوظيفية.

مونستر بيفريج تعتمد على الألومنيوم لـ 97% من تغليفها، مما يمكن من زيادات أسعار 8-12% على متغيرات خالية السكر دون فقدان الحجم. بدائل الألبان تستخدم بشكل متزايد الورق المقوى أو الأفلام المرنة المسطحة التي تقلم وزن العبوة بما يصل إلى 85%، مما يدعم قنوات اشتراك DTC. المشروبات الغازية تحافظ على طلب PET المستقر، رغم أن قواعد الأغطية المربوطة الناشئة تضيف 0.02-0.05 دولار أمريكي لكل وحدة في تكاليف التحويل.

ملاحظة: حصص القطاع لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب تنسيق التغليف: المرن يكتسب من خلال الابتكار

احتفظت التنسيقات الصلبة بحصة 56.1% في 2024، مستفيدة من موقع علب الألومنيوم المهيمن. لكن التغليف المرن من المتوقع أن يرتفع بمعدل نمو سنوي مركب قدره 5.9%، مدفوع بتقدمات أفلام الحاجز وطرح صفائح rPET. أكياس الوقوف المرنة تقطع انبعاثات النقل بنسبة 30-40% مقابل الجرار الزجاجية، مما يجذب المستهلكين الواعين بالصحة أثناء التنقل.

ورقة المشروبات المسطحة من ميلكاداميا تجسد كيف يمكن للتصميم المرن أن يقطع نفايات التغليف بنسبة 94% مع فتح اقتصاديات التوصيل البريدي. الحاويات الصلبة تبقى لا غنى عنها لحفظ الكربنة والجاذبية اللمسية المتميزة، لذلك العلامات التجارية تتبنى الآن استراتيجيات هجينة صلب أولي مع ثانوي مرن أو العكس لتلبية متطلبات القنوات وأهداف الاستدامة.

التحليل الجغرافي

سوق تغليف المشروبات الأمريكي يكشف تباينات إقليمية واضحة في الصرامة التنظيمية، وبنية إعادة التدوير، وبصمات التصنيع. قانون كاليفورنيا AB 793 أسس أصرم تفويضات PCR في البلاد، وتأثيره ينتشر مع مناقشة مجالس تشريعية شمالية شرقية لمشاريع قوانين مماثلة. الولايات الجنوبية الشرقية تستضيف إنتاج راتنج PET وصفائح علب الألومنيوم واسع النطاق، لكن هذه المراكز تواجه أيضاً مخاطر اضطراب أعلى مرتبطة بالأعاصير، مما يدفع مصادر طوارئ.

استحواذ شركة بول 2025 على فلوريدا كان للتصنيع أضاف طاقة مليارا وحدة لخدمة معبئي الجنوب الشرقي مع تقليم تكاليف شحن البضائع المكتملة بنسبة 18% تقديرية. في شمال غرب المحيط الهادئ والشمال الشرقي حيث كثافات البيرة الحرفية الأعلى اختراق العلب يتجاوز بالفعل 65%، أعلى بكثير من المتوسط الوطني البالغ 54%. بين ذلك، ممرات المشروبات الثقيلة بالزجاج في الغرب الأوسط تصارع مع ترشيد الأفران، مما يدفع منتجي البيرة والكومبوتشا لتوقيع اتفاقيات توريد ألومنيوم متعددة السنوات لضمان التوفر.

ولايات فاتورة الزجاجة مثل ميشيغان وأوريغون ومين تسجل معدلات استرداد أعلى من 85%، مما يفيد حلقات توريد PCR المحلية ويقلل تكاليف المدخلات لمطاحن درفلة صفائح العلب. المستهلكون الحضريون يظهرون استعداداً أكبر للدفع مقابل تغليف مستدام، مما يمكن نماذج تسعير متدرجة تعوض نفقات الامتثال. على العكس، الأسواق الريفية تؤكد على القدرة على التحمل والراحة، مما يحفز الطلب المستمر على زجاجات PET خفيفة الوزن في عبوات متعددة كبيرة رغم قيمة إعادة التدوير المنخفضة.

المشهد التنافسي

سوق تغليف المشروبات الأمريكي يتميز بتركز معتدل مرسى بثلاثة عمالقة ألومنيوم-شركة بول، كراون هولدينغز، ومجموعة أردا. معاً يسيطرون على أكثر من 70% من إنتاج علب المشروبات المحلي، مما يمنحهم نفوذاً على التسعير، وأوقات التسليم، وهياكل الحد الأدنى للطلبات. مصانع بول في فلوريدا وأوريغون المقررة توسع شبكتها، مما يحسن القرب الإقليمي مع تخفيف انبعاثات الشحن. كراون تستفيد من الوصول العالمي وتقنية Acculight الملكية لجسم العلبة لتحقيق نمو دخل قطاع 17% في الربع الأول 2025.

مجموعة أردا قلمت طاقة الزجاج ناقصة الأداء في 2024 لكن وسعت خط علبها في أوهايو لتخفيف الضيق خلال موسم الذروة الصيفي للمشروبات. لاعبو التعبئة المعدنية الأصغر، مثل أرنست باكاجينغ، يدخلون باستثمارات غرين فيلد تزيد عن 100 مليون دولار أمريكي، لكن سيعتمدون على عقود شراء طويلة الأجل لتأمين توريد صفائح العلب.

الكثافة التنافسية تمتد لميزات الاستدامة: بول تسوق علب متوسط محتوى معاد تدوير 70%؛ كراون تجرب نماذج PCR 100% لإصدارات محدودة؛ أردا تتعاون مع بلوترايتون لتدشين زجاجات ألومنيوم أخف وقابلة لإعادة التعبئة. شراكات الطباعة الرقمية مع مصانع الجعة وشركات المشروبات الوظيفية الناشئة تتكاثر، مما يساعد الشركات الراسخة على استغلال أعمال التشغيلات القصيرة عالية الهامش مع حماية الحصة من الداخلين الجدد المرنين.

قادة صناعة تغليف المشروبات الأمريكية

-

شركة أوينز-إلينويز المحدودة

-

شركة بول

-

شركة كراون هولدينغز المحدودة

-

شركة سيلغان كونتينرز المحدودة المسؤولية

-

شركة بيري غلوبال المحدودة

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- فبراير 2025: استحوذت شركة بول على فلوريدا كان للتصنيع، مضيفة طاقة مليارا علبة سنوياً ومقصرة أوقات التسليم لعملاء الجنوب الشرقي.

- فبراير 2025: حققت كراون هولدينغز إيرادات 2.887 مليار دولار أمريكي في الربع الأول 2025، مع ربحية سهم 1.65 دولار أمريكي على دخل قطاع علب المشروبات الأعلى بنسبة 29%.

- يناير 2025: أغلقت أمكور استحواذها على بيري غلوبال قبل الموعد المحدد، مستشهدة بإمكانية تآزر 650 مليون دولار أمريكي على ثلاث سنوات.

- أكتوبر 2024: أعلنت أرنست باكاجينغ عن مصنع علب ألومنيوم بقيمة 100 مليون دولار أمريكي لخدمة منتجي المشروبات في منتصف الأطلسي.

- سبتمبر 2024: وسعت إيلوباك مصنع كراتينها في أركنساس بخط ثانٍ بقيمة 25 مليون دولار أمريكي لمضاعفة الإنتاج بحلول منتصف 2025.

نطاق تقرير سوق تغليف المشروبات الأمريكي

يدرس سوق تغليف المشروبات في الولايات المتحدة تجزئة السوق بناءً على مواد مختلفة، مثل الورق، البلاستيك، الزجاج، والمعدن. دراسة السوق تركز على جوانب مختلفة، مثل الاستدامة، معدل الإنتاج في منتجات المشروبات، العرض والطلب، وتأثير كوفيد-19 على السوق.

| البلاستيك |

| المعدن |

| الزجاج |

| الورق المقوى |

| الزجاجات |

| العلب |

| الأكياس |

| الكراتين |

| براميل البيرة |

| المشروبات الكحولية |

| الحليب وبدائل الألبان |

| مشروبات الطاقة والمشروبات الوظيفية |

| المشروبات الغازية والمياه |

| المشروبات الأخرى |

| صلب |

| مرن |

| حسب المادة | البلاستيك |

| المعدن | |

| الزجاج | |

| الورق المقوى | |

| حسب نوع المنتج | الزجاجات |

| العلب | |

| الأكياس | |

| الكراتين | |

| براميل البيرة | |

| حسب التطبيق | المشروبات الكحولية |

| الحليب وبدائل الألبان | |

| مشروبات الطاقة والمشروبات الوظيفية | |

| المشروبات الغازية والمياه | |

| المشروبات الأخرى | |

| حسب تنسيق التغليف | صلب |

| مرن |

الأسئلة الرئيسية المجاب عليها في التقرير

ما هي القيمة الحالية لسوق تغليف المشروبات الأمريكي؟

يقف سوق تغليف المشروبات الأمريكي عند 52.74 مليار دولار أمريكي في 2025 ومن المتوقع أن يصل إلى 64.64 مليار دولار أمريكي بحلول 2030 بمعدل نمو سنوي مركب قدره 4.15%.

أي قطاع من المواد ينمو بأسرع وتيرة؟

تغليف المعادن، وأساساً الألومنيوم، يحقق أسرع المكاسب بمعدل نمو سنوي مركب قدره 6.2% حتى 2030.

لماذا تتفوق علب الألومنيوم على الزجاجات البلاستيكية؟

يوفر الألومنيوم قابلية إعادة تدوير فائقة، وحواجز قوية ضد الضوء والأكسجين، ووزن شحن أخف، وتصورات استدامة إيجابية لدى المستهلكين، مما يدفع معدل نمو سنوي مركب قدره 7.1% للعلب.

ما تأثير قيود العرض على صانعي البيرة الحرفية؟

زيادة الحد الأدنى للطلبات من قبل موردي العلب الرئيسيين يجبر صانعي الجعة الأصغر على إبرام عقود موزعين ترفع تكاليف التغليف بنسبة 15-20%.

آخر تحديث للصفحة في: