حجم وحصة سوق الفوتونيات السيليكونية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

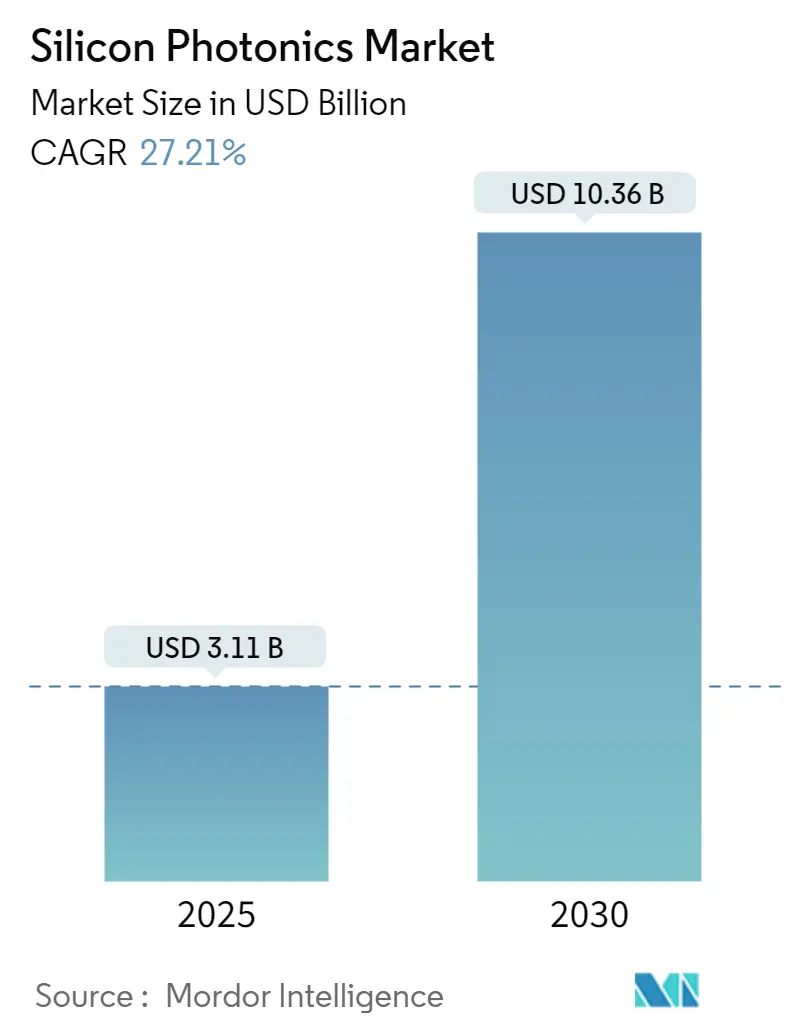

| حجم السوق (2025) | 3.11 مليار دولار أمريكي |

| حجم السوق (2030) | 10.36 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 27.21% CAGR |

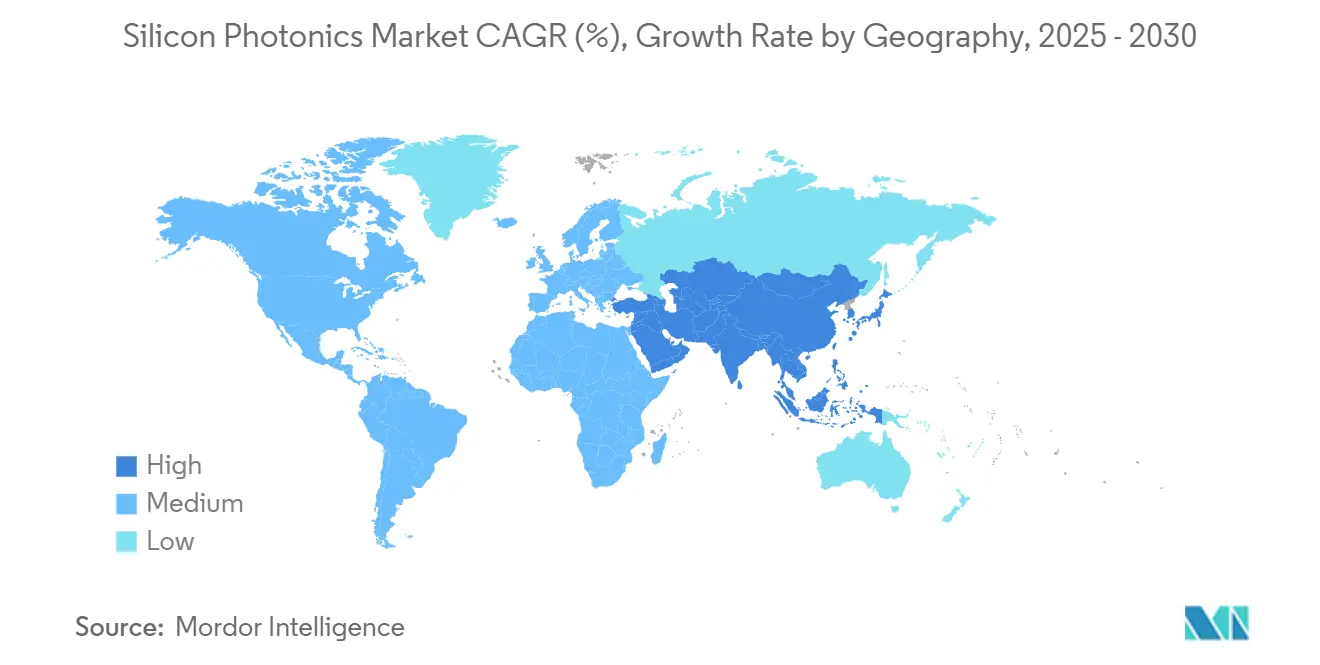

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الفوتونيات السيليكونية من قبل Mordor Intelligence

يحقق سوق الفوتونيات السيليكونية 3.11 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يتقدم بمعدل نمو سنوي مركب 27.21%، ليصل إلى 10.36 مليار دولار أمريكي بحلول عام 2030. يتسارع الطلب حيث تنتقل مراكز البيانات فائقة الحجم من 800 جيجابت إلى 1.6 تيرابت للروابط الضوئية، وتدمج الشركات المصنعة للمعدات الأصلية في قطاع السيارات تقنية الليدار للموجة المستمرة المعدلة ترددياً، وتوسع الحوافز الحكومية القدرة المحلية لأشباه الموصلات. تحتفظ أمريكا الشمالية بالريادة، بينما تضيق آسيا والمحيط الهادئ الفجوة من خلال التوسعات الكبيرة في المصانع المتماشية مع أهداف الجيل الخامس والذكاء الاصطناعي والتوريد السيادي. تحفز منصات المواد المنافسة مثل فوسفيد الإنديوم الابتكار ولكنها تكثف أيضاً ضغط الأسعار، بينما تجبر حدود الميزانية الحرارية فوق 70 درجة مئوية على هندسات التبريد الجديدة. يؤكد نشاط عمليات الدمج والاستحواذ على القيمة الاستراتيجية المتزايدة للتكامل الفوتوني، حيث يؤمن بائعو معدات الشبكات والمصانع ومقدمو الحوسبة السحابية فرق التصميم وقدرة الرقاقات قبل قيود العرض الوشيكة.

النتائج الرئيسية للتقرير

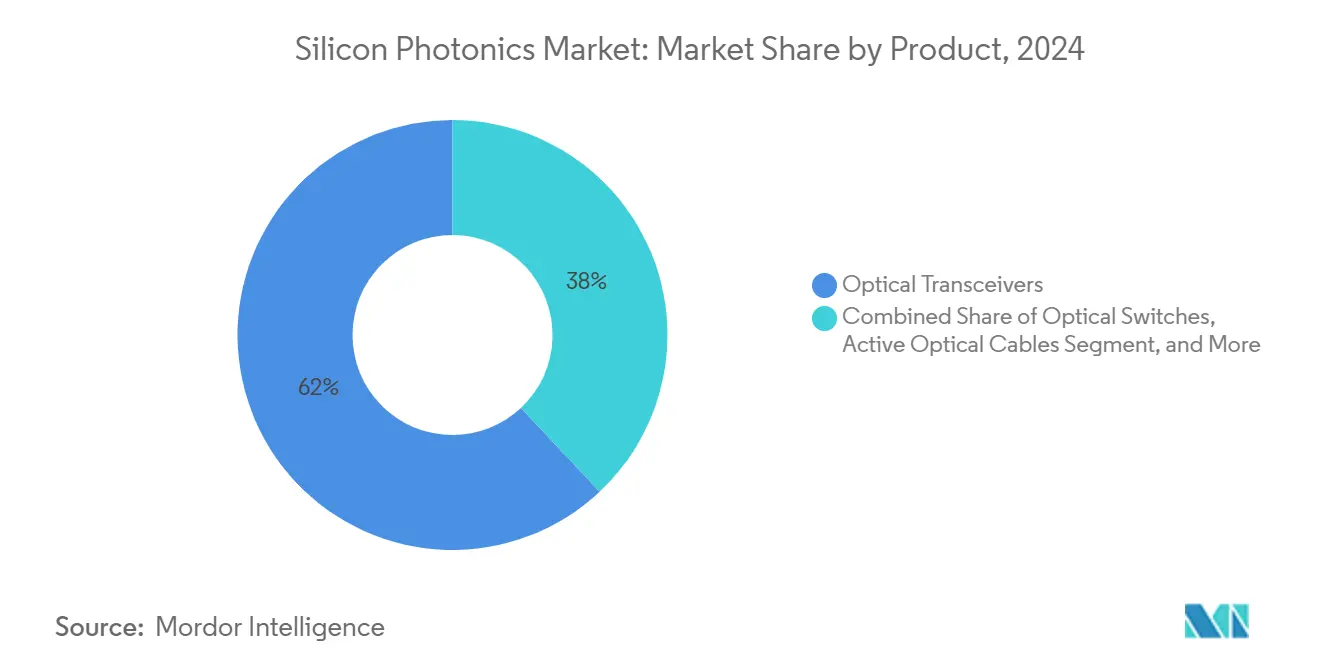

- حسب المنتج، تصدرت أجهزة الإرسال والاستقبال الضوئية بحصة إيرادات 62% في عام 2024؛ ومن المتوقع أن تتوسع أنظمة الاختبار على مستوى الرقاقة بمعدل نمو سنوي مركب 28.1% حتى عام 2030.

- حسب المكون، استحوذت المكونات النشطة على حصة إيرادات 58% في عام 2024، بينما من المقرر أن تسجل المكونات السلبية معدل نمو سنوي مركب 29.7% حتى عام 2030.

- حسب حجم الرقاقة، استحوذ قطاع 300 ملم على حصة 68% من حجم سوق الفوتونيات السيليكونية في عام 2024 ويتقدم بمعدل نمو سنوي مركب 28.4% حتى عام 2030.

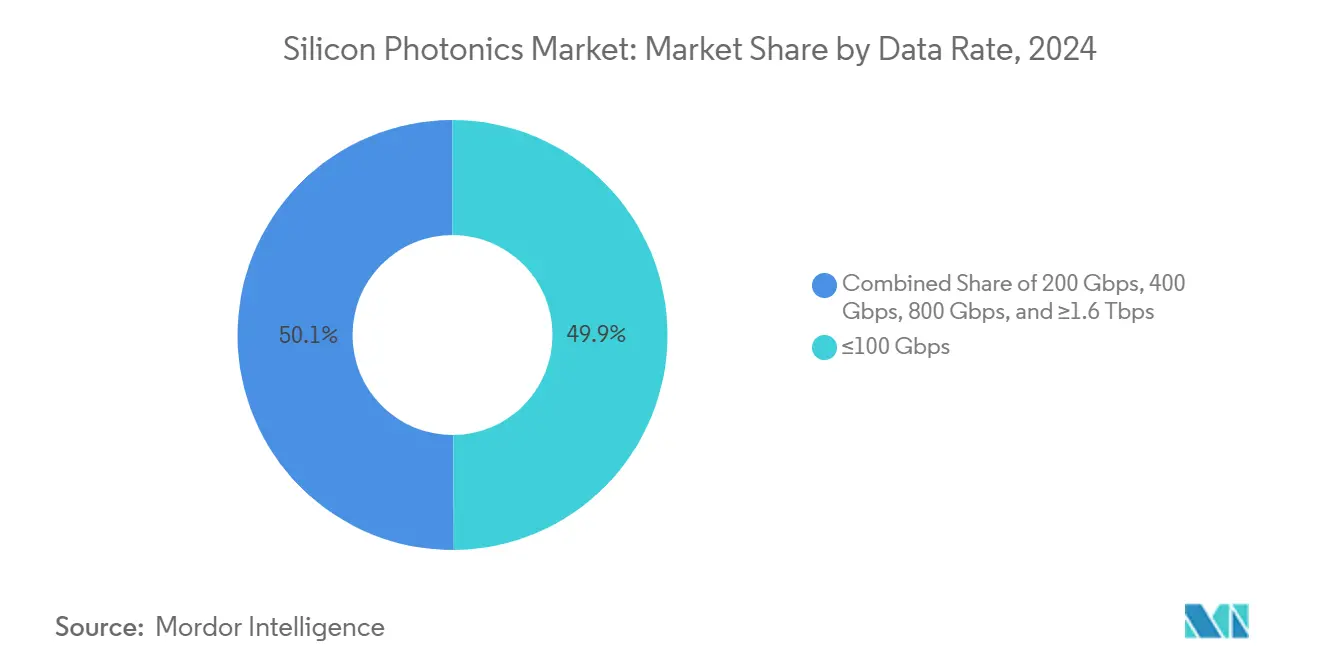

- حسب معدل البيانات، شكلت ≤100 جيجابت في الثانية 50% من حجم سوق الفوتونيات السيليكونية في عام 2024؛ يظهر قطاع 800 جيجابت في الثانية أعلى معدل نمو سنوي مركب متوقع عند 31.2% حتى عام 2030.

- حسب التطبيق، استحوذت مراكز البيانات والحوسبة عالية الأداء على حصة 72% من حجم سوق الفوتونيات السيليكونية في عام 2024؛ ومن المتوقع أن ينمو قطاع السيارات والمركبات ذاتية القيادة بمعدل نمو سنوي مركب 32.4% حتى عام 2030.

- حسب المستخدم النهائي، سيطر مقدمو الحوسبة السحابية فائقة الحجم على حصة 68% في عام 2024، بينما من المتوقع أن تحقق الشركات المصنعة للمعدات الأصلية في قطاع السيارات وموردو المستوى الأول معدل نمو سنوي مركب 34.7% حتى عام 2030.

- جغرافياً، تصدرت أمريكا الشمالية بحصة 38% من سوق الفوتونيات السيليكونية في عام 2024، بينما من المتوقع أن تتوسع آسيا والمحيط الهادئ بمعدل نمو سنوي مركب 35.1% حتى عام 2030.

اتجاهات ورؤى سوق الفوتونيات السيليكونية العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| البصريات المحزومة المشتركة الموفرة للطاقة في مراكز البيانات فائقة الحجم | +15% | أمريكا الشمالية، انتشار إلى آسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| مراسيم تقليل الكربون للتوصيلات منخفضة الطاقة | +12% | الاتحاد الأوروبي، تبني تدريجي في أمريكا الشمالية | المدى المتوسط (2-4 سنوات) |

| ترقية الشبكة الأمامية/الخلفية للجيل الخامس إلى 400/800 جيجابت | +14% | الصين، كوريا الجنوبية، اليابان | المدى القصير (≤2 سنوات) |

| برامج الليدار من المستوى الثالث للسيارات باستخدام FMCW | +11% | الصين والاتحاد الأوروبي | المدى المتوسط (2-4 سنوات) |

| تمويل الدفاع للفوتونيات الآمنة الكمية | +9% | الولايات المتحدة، ثانوياً الاتحاد الأوروبي وإسرائيل | المدى الطويل (≥4 سنوات) |

| مخططات الحوافز الحكومية لتوسيع مصانع الفوتونيات | +13% | الولايات المتحدة، الاتحاد الأوروبي، آسيا | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تبني البصريات المحزومة المشتركة الموفرة للطاقة في مراكز البيانات فائقة الحجم

يقلل دمج المحركات الضوئية مباشرة بجانب دوائر ASIC للمحولات من التحويلات الكهربائية-الضوئية ويخفض استهلاك الطاقة على مستوى الرف بما يصل إلى 40%. تؤكد تجارب Google لتبديل الدوائر الضوئية مكاسب زمن الاستجابة، وتقوم كل من NVIDIA وMarvell الآن بأخذ عينات من وحدات محزومة مشتركة خاصة تبسط تخطيطات اللوح لمجموعات الذكاء الاصطناعي. يستفيد سوق الفوتونيات السيليكونية حيث تقوم الشركات المصنعة للمحولات بتوحيد واجهات الدايود الضوئية من دايود إلى دايود، مما يخلق جذب حجم للليزر المتكامل والمعدلات وأجهزة الكشف الضوئي المحزومة على رقاقات 300 ملم.[1]TSMC، "ندوة تكنولوجيا أمريكا الشمالية 2025"، tsmc.com

مراسيم تقليل الكربون تقود التوصيلات الضوئية منخفضة الطاقة

تستهدف قوانين استدامة مراكز البيانات في الاتحاد الأوروبي توفيراً كبيراً في الطاقة، مما يدفع المشغلين للتخلص التدريجي من اللوحات الخلفية النحاسية. تُظهر الروابط الفوتونية استهلاكاً أقل بنسبة 30% في قنوات 100 جيجابت في الثانية مع الحفاظ على المدى. ينشر مقدمو الحوسبة السحابية خرائط طريق محايدة للكربون، مما يسرع التأهيل متعدد البائعين لوحدات الفوتونيات السيليكونية 400 جيجابت و800 جيجابت التي تتماشى مع مقاييس ESG للشركات وحوافز الصفقة الخضراء المحلية.

ترقية الشبكة الأمامية/الخلفية للجيل الخامس تغذي وحدات 400/800 جيجابت

يؤدي النشر السريع للجيل الخامس إلى تكثيف الألياف، ويوحد مشغلو الاتصالات على بصريات 400 جيجابت QSFP-DD القابلة للتوصيل وبصريات 800 جيجابت OSFP الناشئة لحلقات المدى المتوسط. تقلل الفوتونيات المتكاملة من البصمة وتكلفة الطاقة لكل بت، مما يسمح لبائعي معدات الوصول الراديوي بضغط أجهزة المعدات. تضيف البرامج العامة-الخاصة للنطاق العريض الآسيوية حجم المشتريات، مما يعزز سوق الفوتونيات السيليكونية كمنصة البصريات المدمجة المفضلة لوحدات متعددة الأطوال الموجية المتماسكة.

برامج الليدار من المستوى الثالث للسيارات تستفيد من الفوتونيات السيليكونية FMCW

تصعد الشركات المصنعة للمعدات الأصلية من تصاميم الليدار FMCW لتجاوز مدى الكشف 300 متر بدقة مليمترية. يقلص التكامل السيليكوني من قائمة مواد المستشعر ويبسط المحاذاة، مما يحقق أهداف التكلفة لطرازات عام 2026.[2]Optics.org، "CES 2024: ليدارات جديدة للقديم"، optics.orgتخلق الشراكات بين مصممي الفوتونيات وموردي المستوى الأول رقائق إرسال-استقبال معيارية تتحمل الدورات الحرارية للسيارات، مما يوسع بصمة صناعة الفوتونيات السيليكونية خارج الاتصالات.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

| حدود الميزانية الحرارية في السيليكون فوق 70 درجة مئوية | -8% | عالمي، مواقع الحوسبة عالية الكثافة | المدى المتوسط (2-4 سنوات) |

| نقص التعبئة الموحدة يرفع NRE | -7% | عالمي، حاد للبائعين الصغار | المدى القصير (≤2 سنوات) |

| المنافسة من الفوتونيات InP والبوليمر >1.55 μm | -6% | أمريكا الشمالية وأوروبا | المدى المتوسط (2-4 سنوات) |

| قدرة مصانع 300 ملم المحدودة تمدد أوقات التسليم | -9% | عالمي، التطبيقات الكبيرة الحجم | المدى القصير (≤2 سنوات) |

| المصدر: Mordor Intelligence | |||

قيود الميزانية الحرارية في الركائز السيليكونية فوق 70 درجة مئوية

تنخفض استقرارية الطور الضوئي في درجات حرارة الوصلة المرتفعة، مما يجبر على أحواض حرارية معقدة وتبريد سائل في خوادم الذكاء الاصطناعي المحشوة بإحكام.[3]وزارة الطاقة الأمريكية، "أبحاث توسيع كفاءة الطاقة لعقدين"، energy.govتستكشف برامج الأبحاث المواد غير المتجانسة ذات الموصلية الحرارية الأعلى وتصاميم الرنان غير الحساسة لدرجة الحرارة، لكن هذه تضيف خطوات معالجة وتكلفة، مما يخفف من التبني قريب المدى في عقد الحوسبة الطرفية.

نقص التعبئة الموحدة يرفع تكاليف NRE

غياب إرشادات التجميع الموحدة يقود إلى هياكل ربط الألياف المخصصة والختم الهرمسي وإطلاق RF. يطفئ البائعون الكبار أدوات التشكيل عبر الأحجام العالية، بينما تواجه الشركات الناشئة نفقات مقدمة شديدة تؤخر إطلاق المنتج. تصيغ التحالفات الدولية للتعبئة مخططات مرجعية، لكن القبول الواسع سيستغرق عدة دورات تصميم.

تحليل القطاعات

حسب المنتج: أجهزة الإرسال والاستقبال الضوئية تحافظ على الريادة، أنظمة الاختبار تكتسب زخماً

حققت أجهزة الإرسال والاستقبال الضوئية 62% من الإيرادات في عام 2024 حيث نشر مقدمو الخدمات فائقو الحجم بصريات 800 جيجابت وأهلوا بطاقات خطوط 1.6 تيرابت المبكرة.[4]Intel، "الفوتونيات السيليكونية من Intel"، intel.comتجمع انتصارات التصميم بشكل متزايد محركات متكاملة ومراقبات حرارية، مما يسهل تصميم النظام ويقلل النفقات الرأسمالية لكل منفذ. يستمر سوق الفوتونيات السيليكونية في التحول نحو حلول أجهزة إرسال واستقبال مكدسة بالكامل تجمع الليزر والمعدل وجهاز الكشف الضوئي في دايود واحد متجانس. يميز الداخلون الجدد للسوق من خلال تعدد الإرسال المعياري وتكامل ليزر CW الذي يحسن كفاءة الطاقة.

تُظهر أنظمة الاختبار على مستوى الرقاقة أسرع توسع عند معدل نمو سنوي مركب 28.1%، مدفوعة بمتطلبات إنتاج أكثر إحكاماً عند 400 جيجا رمز/ثانية وما فوق. يقلص التحقق الضوئي المتوازي من وقت الدورة ويرفع الإنتاجية لتطابق قدرة خط 300 ملم. يستثمر البائعون في تحليلات العيوب المساعدة بالذكاء الاصطناعي، ربط انحراف المعاملات ببيانات المصنع وتمكين الصيانة التنبؤية. الاستخدام الأوسع للاختبار الضوئي الآلي يقصر وقت التأهيل للتخطيطات الجديدة، مما يدعم توسع سوق الفوتونيات السيليكونية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المكون: الأجهزة النشطة تهيمن بينما يتسارع الابتكار السلبي

حافظت المكونات النشطة على حصة 58% في عام 2024، مما يعكس الطلب المستمر على ليزر CW المدمجة ومعدلات الانقراض العالية وأجهزة الكشف الضوئي منخفضة التيار المظلم. تُشحن المضاعفات المتكاملة الآن في أجهزة الإرسال والاستقبال 112Gbaud PAM4، مما يدل على فولتيات محرك ثابتة في درجات حرارة العلبة 55 درجة مئوية. تحسن الشركات المصنعة للرقائق ربط الليزر III-V غير المتجانس، مما يعزز كفاءة المقبس الجداري ويقلل الخسارة الضوئية عبر واجهات الطلائية.

تسجل المكونات السلبية أعلى معدل نمو سنوي مركب 29.7% حيث تكرر المصانع الدلائل الموجية منخفضة الخسارة ومرشحات الشبكة ومشابك الدليل الموجي المصفوفة المصممة خصيصاً لـ 400G ZR+. تقطع ملفات النقش فائقة النعومة خسارة الإدراج تحت 0.5 ديسيبل/سم، وهو أمر ضروري للبصريات المحزومة المشتركة. تَعِد ألواح الدوائر الفوتونية المطبوعة التي تدمج دلائل الأمواج الزجاجية بلوحات خلفية ضوئية على مستوى اللوح، مما يوسع الفرص القابلة للتطبيق لسوق الفوتونيات السيليكونية.

حسب حجم الرقاقة: 300 ملم تحقق ميزة الحجم

مثلت شريحة 300 ملم 68% من الإيرادات في عام 2024 وتقود النمو بمعدل نمو سنوي مركب 28.4%. ترفع الركائز الأكبر إنتاج الدايود لكل تشغيل وتمكن محاذاة الليثوغرافيا المتقدمة الحاسمة للمكدسات الفوتونية-الإلكترونية متعددة الطبقات. تستفيد المصانع من خطوط المنطق الحالية لإضافة وحدات دليل موجي UV عميق، مما يفتح تكافؤ التكلفة مع التوصيلات النحاسية القابلة للتوصيل لمديات 100 متر. ستوسع خطوط تجريبية جديدة قيد الإنشاء في الولايات المتحدة والاتحاد الأوروبي واليابان العرض الإقليمي وترفع قدرة سوق الفوتونيات السيليكونية الإجمالية.

يبقى قطاع 200 ملم ذا صلة لمجموعات رقائق الاتصالات القديمة ونماذج البحث والتطوير الأولية، حيث اكتمل إطفاء الأدوات ويمكن إدراج المواد الغريبة بأقل تعطيل. تركز مصانع أقل من 150 ملم على المستشعرات المتخصصة والفوتونيات الكمية والأبحاث الأكاديمية، عاملة كأراض حضانة للملكية الفكرية المستقبلية التي تهاجر إلى 300 ملم بمجرد أن تبرر الأحجام الانتقال

حسب معدل البيانات: ≤100 جيجابت في الثانية تحتفظ بالحجم؛ 800 جيجابت في الثانية تسرع التبني

شكلت وحدات ≤100 جيجابت في الثانية نصف الشحنات في عام 2024، دعماً لتبديل المؤسسات والشبكة الأمامية للجيل الخامس والبصريات الاستهلاكية. يحافظ التآكل المستمر في التكلفة على متوسط أسعار البيع جذاباً، مما يدعم أحجام معدل التشغيل حتى مع ارتفاع السرعات الأعلى. يستفيد سوق الفوتونيات السيليكونية من ترقيات pin-for-pin التي تبدل DACs النحاسية بـ AOCs الضوئية في الرفوف محدودة المساحة.

يندفع فئة 800 جيجابت في الثانية بمعدل نمو سنوي مركب 31.2% حيث تُوحد مجموعات الذكاء الاصطناعي على محولات 51.2 تيرابت و102.4 تيرابت التي تتطلب تقنية مسار 100 جيجا. تضغط الألياف متعددة النواة وبصريات صندوق التروس 4:1 ميزانيات الروابط، بينما تدمج DSPs تصحيح الأخطاء الأمامي لمواجهة اللاخطيات الليفية. تؤكد العروض المبكرة لمحركات 1.6 تيرابت المحزومة المشتركة مساراً واضحاً لهجرة المعدل المضاعف ضمن أفق التوقعات.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب التطبيق: مراكز البيانات والحوسبة عالية الأداء ترسي الطلب، السيارات تتوسع بسرعة

سيطرت مراكز البيانات والحوسبة عالية الأداء على حصة 72% في عام 2024، مما يعكس الدور الحاسم للوسطاء الضوئيين في إزالة عقد النحاس من مسرعات الذكاء الاصطناعي. تسمح الفوتونيات المتكاملة بفصل المحول إلى الخادم، مما يمكن الحوسبة الفائقة على نطاق الرف بطاقة أقل لكل بت. يصبح التصميم المشترك بين الفرق الضوئية والحرارية وتسليم الطاقة رهانات على الطاولة لمراكز الحضانة من الجيل التالي.

تسجل السيارات والمركبات ذاتية القيادة معدل نمو سنوي مركب 32.4% حيث تتحول الليدار والعمود الفقري في المركبة والهندسات الإقليمية إلى الروابط الفوتونية. يؤهل موردو المستوى الأول هجائن الرادار الفوتوني التي تدمج الليدار mmWave وFMCW للتكرار. يعزز الزخم التنظيمي لمعايير الأمان نظرة الحجم، مما يؤمن قطاع ثاني ثابت لصناعة الفوتونيات السيليكونية.

حسب المستخدم النهائي: مقدمو الحوسبة السحابية فائقة الحجم يحافظون على الصدارة، الشركات المصنعة للمعدات الأصلية في قطاع السيارات ترتفع

استحوذ مشغلو فائق الحجم على حصة 68% في عام 2024 بسبب النفقات الرأسمالية المتواصلة للذكاء الاصطناعي والسحابة. تُحسن فرق التصميم الداخلية للفوتونيات السيليكونية البصريات مع سيليكون الذكاء الاصطناعي المخصص، مما يضغط ميزانيات زمن الاستجابة. تستراتيجيات المصادر المتعددة تؤمن قدرة المصنع المتوازية، مما يقلل مخاطر العرض الجيوسياسية ويدعم النمو طويل الأمد لسوق الفوتونيات السيليكونية.

تتوسع الشركات المصنعة للمعدات الأصلية في قطاع السيارات وموردو المستوى الأول بمعدل نمو سنوي مركب 34.7%، مستفيدين من الفوتونيات لتلبية احتياجات دمج المستشعرات وعرض النطاق الترددي للترفيه المعلوماتي. يشير المشتريات المباشرة لدايودات فوتونية إلى تحول استراتيجي لتأمين السيطرة على مكونات الأمان الحاسمة. يكملون مشغلو الاتصالات وشركات الأجهزة الطبية ووكالات الدفاع الطلب، كل منهم يوائم التكامل الفوتوني مع ضرورات تنظيمية أو أداء محددة.

التحليل الجغرافي

حققت أمريكا الشمالية 38% من إيرادات 2024، مدعومة بمنح قانون CHIPS والنشر السريع للحرم الجامعية الضخمة للذكاء الاصطناعي. يؤمن ارتقاء Albany NanoTech إلى مركز أبحاث وطني والاستثمارات من القطاع الخاص من قادة السحابة نظاماً بيئياً محلياً يمتد عبر التصميم والتعبئة والاختبار المتقدم. يعتمد التطور المستمر لسوق الفوتونيات السيليكونية في المنطقة على التعاون السلس بين المصانع وبائعي المعدات للتغلب على النكسات الحرارية على مستوى الرقاقة.

تسجل آسيا والمحيط الهادئ أسرع معدل نمو سنوي مركب 35.1% حتى عام 2030 حيث تتسابق الصين واليابان وكوريا الجنوبية لترسيخ سلاسل التوريد السيادية. تغطي الدعم الحكومية أدوات المصانع والتدريب والقياس، بينما تضمن كثافة الجيل الخامس والشركات الناشئة المحلية للذكاء الاصطناعي الطلب. تضع الاستثمارات اليابانية في ليزر GaAs-on-silicon 300 ملم الموردين المحليين للنمو الموجه للتصدير، مما يعزز الاتساع العالمي لسوق الفوتونيات السيليكونية.

تدعم أوروبا الزخم من خلال تمويل قانون رقائق الاتحاد الأوروبي متعدد المليارات يورو وقاعدة صناعية قوية في السيارات والأتمتة الصناعية وفوتونيات الأبحاث. تشجع مراسيم مراكز البيانات المحايدة للكربون التبني الفوتوني أكثر. تفتح أمريكا الجنوبية والشرق الأوسط وأفريقيا موطئ أقدام جديدة لنشر الاتصالات والحوسبة السحابية الطرفية، لكنها لا تزال تعتمد على الدايودات المستوردة وخدمات التعبئة، فجوة تسعى الشركات متعددة الجنسيات لسدها عبر شراكات التجميع المحلية.

المشهد التنافسي

المنافسة معتدلة، مع مصنعي الأجهزة المتكاملة وبائعي معدات الشبكات والشركات الناشئة fab-lite تتنافس على انتصارات التصميم. شحنت Intel أكثر من 8 مليون دائرة فوتونية متكاملة وكشفت مؤخراً عن chiplet ربط الحوسبة 4 تيرابت في الثانية الذي يرسي خارطة طريق البصريات المحزومة المشتركة. تدمج Cisco وBroadcom الفوتونيات السيليكونية في محولات 51.2 تيرابت، جامعة الشبكات المعرفة بالبرمجيات لحبس العملاء في منصات محسنة عمودياً.

يدفع المبتكرون المتخصصون مثل Ayar Labs I/O الضوئي من رقاقة إلى رقاقة الذي يستبدل ناقلات النحاس المتوازية، بينما تسوق POET Technologies هندسة الوسطاء التي تنصف تكلفة ربط الليزر. تستمر الاستحواذات الاستراتيجية: انتقلت Nokia للاستحواذ على Infinera في عام 2024 لتكملة معرفة DSP المتماسكة بالليزر المصدر داخلياً، مما يظهر الممتاز المطلوب على التحكم الضوئي من طرف إلى طرف.

تركز المصانع بما في ذلك TSMC وGlobalFoundries وTower على إضافة ربط ليزر III-V وعزل الخندق العميق والاختبار على الرقاقة لتقليل مخاطر الإنتاج الكبير الحجم للعملاء بدون مصانع. يستجيب موردو المعدات بأدوات محاذاة وربط خاصة بالفوتونيات، مما يزيد من صناعة العمليات التي تدعم سوق الفوتونيات السيليكونية. خلال فترة التوقعات، ستعتمد تمييز البائعين على مقاييس الطاقة-لكل-بت والتكامل الإحكام مع مسرعات الذكاء الاصطناعي وفترات الرقاقة المضمونة أثناء أزمات القدرة.

قادة صناعة الفوتونيات السيليكونية

-

Sicoya GMBH

-

Intel Corporation

-

Cisco Systems Inc.

-

Lumentum Operations LLC (Lumentum Holdings Inc.)

-

Juniper Networks Inc.

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مايو 2025: أبلغت Coherent عن إيرادات السنة المالية 25 بقيمة 5.8 مليار دولار أمريكي، ارتفاعاً من 4.7 مليار دولار في السنة المالية 24، وسلطت الضوء على قدرة ليزر InP الموسعة لتلبية طلب وحدات الذكاء الاصطناعي الضوئية.

- مايو 2025: لاحظت Soitec امتصاص قوي لرقاقات Photonics-SOI وانضمت إلى تحالف صناعة الفوتونيات السيليكونية SEMI لتسريع تعاون النظام البيئي.

- مايو 2025: حققت NVIDIA إيرادات الربع الأول من السنة المالية 26 بقيمة 44.1 مليار دولار أمريكي وقدمت محولات الشبكات المبنية على الفوتونيات السيليكونية لمنصات الذكاء الاصطناعي من الجيل التالي.

- مايو 2025: حصلت Aeluma على عقد من وزارة الطاقة الأمريكية لأجهزة الكشف الضوئي SWIR منخفضة التكلفة وأبلغت عن نمو إيرادات بنسبة 265% سنوياً.

- أبريل 2025: سلطت TSMC الضوء على تقدم البصريات المحزومة المشتركة في ندوة تكنولوجيا أمريكا الشمالية، مما عزز الفوتونيات كركيزة "أكثر من مور".

- مارس 2025: عرضت Dexerials جهاز كشف ضوئي عالي السرعة من نوع دليل الأمواج يستهدف أجهزة الإرسال والاستقبال فوق 1.6 تيرابت في الثانية.

نطاق تقرير سوق الفوتونيات السيليكونية العالمي

الفوتونيات السيليكونية هي تقنية لتصنيع الدوائر المتكاملة الضوئية والإلكترونية على رقائق السيليكون المصغرة. تصنيع الدوائر الفوتونية باستخدام تقنيات CMOS، المعروفة أيضاً باسم الفوتونيات السيليكونية، لا توفر فقط حجم تصنيع رقاقة أشباه الموصلات على نطاق الرقاقة ولكنها تمكن أيضاً مزايا في تطبيقات الإلكترونيات الجديدة باستخدام خصائص الضوء في الحوسبة والاتصال والاستشعار والتصوير. علاوة على ذلك، الفوتونيات السيليكونية هي تقنية نامية تستخدم الأشعة الضوئية لنقل البيانات داخل رقائق الحاسوب.

يتم تقسيم سوق الفوتونيات السيليكونية حسب التطبيق (مراكز البيانات والحوسبة عالية الأداء، الاتصالات، السيارات، وتطبيقات أخرى) والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، وباقي العالم). يتم توفير أحجام السوق والتوقعات من حيث القيمة بالدولار الأمريكي لجميع القطاعات المذكورة أعلاه.

| أجهزة الإرسال والاستقبال الضوئية |

| المحولات الضوئية |

| الكابلات الضوئية النشطة (AOCs) |

| مستشعرات الفوتونيات السيليكونية |

| أنظمة الاختبار على مستوى الرقاقة |

| المضاعفات/مزيلات المضاعفات |

| المخففات والمعدلات |

| أخرى |

| المكونات النشطة | الليزر |

| المعدلات | |

| أجهزة الكشف الضوئي | |

| المكونات السلبية | أدلة الأمواج |

| المرشحات | |

| الأقترنات | |

| أخرى |

| 300 ملم |

| 200 ملم |

| 150 ملم وأقل |

| ≤100 جيجابت في الثانية |

| 200 جيجابت في الثانية |

| 400 جيجابت في الثانية |

| 800 جيجابت في الثانية |

| ≥1.6 تيرابت في الثانية |

| مراكز البيانات والحوسبة عالية الأداء |

| الاتصالات |

| السيارات والمركبات ذاتية القيادة |

| الواقع المعزز/الافتراضي والإلكترونيات الاستهلاكية |

| الرعاية الصحية وعلوم الحياة |

| الدفاع والفضاء |

| الحوسبة الكمية |

| أخرى |

| مقدمو الحوسبة السحابية فائقة الحجم |

| مشغلو الاتصالات |

| الشركات المصنعة للمعدات الأصلية في قطاع السيارات وموردو المستوى الأول |

| مصنعو الأجهزة الطبية |

| الوكالات الحكومية والدفاعية |

| مؤسسات البحث والأكاديمية |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| كوريا الجنوبية | ||

| الهند | ||

| جنوب شرق آسيا | ||

| أستراليا | ||

| باقي آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| باقي أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | الإمارات العربية المتحدة |

| المملكة العربية السعودية | ||

| باقي الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| باقي أفريقيا | ||

| حسب المنتج | أجهزة الإرسال والاستقبال الضوئية | ||

| المحولات الضوئية | |||

| الكابلات الضوئية النشطة (AOCs) | |||

| مستشعرات الفوتونيات السيليكونية | |||

| أنظمة الاختبار على مستوى الرقاقة | |||

| المضاعفات/مزيلات المضاعفات | |||

| المخففات والمعدلات | |||

| أخرى | |||

| حسب المكون | المكونات النشطة | الليزر | |

| المعدلات | |||

| أجهزة الكشف الضوئي | |||

| المكونات السلبية | أدلة الأمواج | ||

| المرشحات | |||

| الأقترنات | |||

| أخرى | |||

| حسب حجم الرقاقة | 300 ملم | ||

| 200 ملم | |||

| 150 ملم وأقل | |||

| حسب معدل البيانات | ≤100 جيجابت في الثانية | ||

| 200 جيجابت في الثانية | |||

| 400 جيجابت في الثانية | |||

| 800 جيجابت في الثانية | |||

| ≥1.6 تيرابت في الثانية | |||

| حسب التطبيق | مراكز البيانات والحوسبة عالية الأداء | ||

| الاتصالات | |||

| السيارات والمركبات ذاتية القيادة | |||

| الواقع المعزز/الافتراضي والإلكترونيات الاستهلاكية | |||

| الرعاية الصحية وعلوم الحياة | |||

| الدفاع والفضاء | |||

| الحوسبة الكمية | |||

| أخرى | |||

| حسب المستخدم النهائي | مقدمو الحوسبة السحابية فائقة الحجم | ||

| مشغلو الاتصالات | |||

| الشركات المصنعة للمعدات الأصلية في قطاع السيارات وموردو المستوى الأول | |||

| مصنعو الأجهزة الطبية | |||

| الوكالات الحكومية والدفاعية | |||

| مؤسسات البحث والأكاديمية | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أوروبا | ألمانيا | ||

| المملكة المتحدة | |||

| فرنسا | |||

| إيطاليا | |||

| إسبانيا | |||

| باقي أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| اليابان | |||

| كوريا الجنوبية | |||

| الهند | |||

| جنوب شرق آسيا | |||

| أستراليا | |||

| باقي آسيا والمحيط الهادئ | |||

| أمريكا الجنوبية | البرازيل | ||

| باقي أمريكا الجنوبية | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | الإمارات العربية المتحدة | |

| المملكة العربية السعودية | |||

| باقي الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| باقي أفريقيا | |||

الأسئلة الرئيسية المجاب عليها في التقرير

ما الذي يقود النمو السريع لسوق الفوتونيات السيليكونية حتى عام 2030؟

تبني البصريات المحزومة المشتركة في مراكز البيانات فائقة الحجم، وترقيات الجيل الخامس، والليدار للسيارات من المستوى الثالث هي محفزات رئيسية تدفع السوق نحو معدل نمو سنوي مركب 27.21%.

أي منطقة ستشهد أسرع توسع لسوق الفوتونيات السيليكونية؟

من المتوقع أن تسجل آسيا والمحيط الهادئ معدل نمو سنوي مركب 35.1% حيث تضيف الصين واليابان وكوريا الجنوبية مصانع فوتونيات واسعة النطاق وتطرح شبكات الجيل الخامس المتقدمة.

لماذا تعد الحدود الحرارية قيداً لنشر الفوتونيات السيليكونية؟

ينخفض أداء الجهاز فوق 70 درجة مئوية، مما يتطلب حلول تبريد مكلفة في خوادم الذكاء الاصطناعي الكثيفة ويحد من النشر في البيئات عالية الحرارة.

ما مدى أهمية تبني السيارات للإيرادات المستقبلية؟

تنمو تطبيقات السيارات بمعدل نمو سنوي مركب 32.4%، مستفيدة من الليدار للموجة المستمرة المعدلة ترددياً والعمود الفقري الضوئي داخل المركبة لدعم الاستقلالية من المستوى الثالث.

ما الدور الذي تلعبه الحوافز الحكومية في نمو العرض؟

يحشد قانون CHIPS في الولايات المتحدة وقانون رقائق الاتحاد الأوروبي وبرامج الدعم الآسيوية أكثر من 100 مليار دولار أمريكي لتوسيع قدرة الفوتونيات 300 ملم وتأمين سلاسل التوريد.

أي قطاع منتج يهيمن حالياً على سوق الفوتونيات السيليكونية؟

تحتفظ أجهزة الإرسال والاستقبال الضوئية بنسبة 62% من إيرادات 2024 بفضل النشر الواسع لوحدات 400 جيجا و800 جيجا و1.6 تيرا الناشئة في تبديل مراكز البيانات.

آخر تحديث للصفحة في: