حجم وحصة سوق الفوتونيات

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

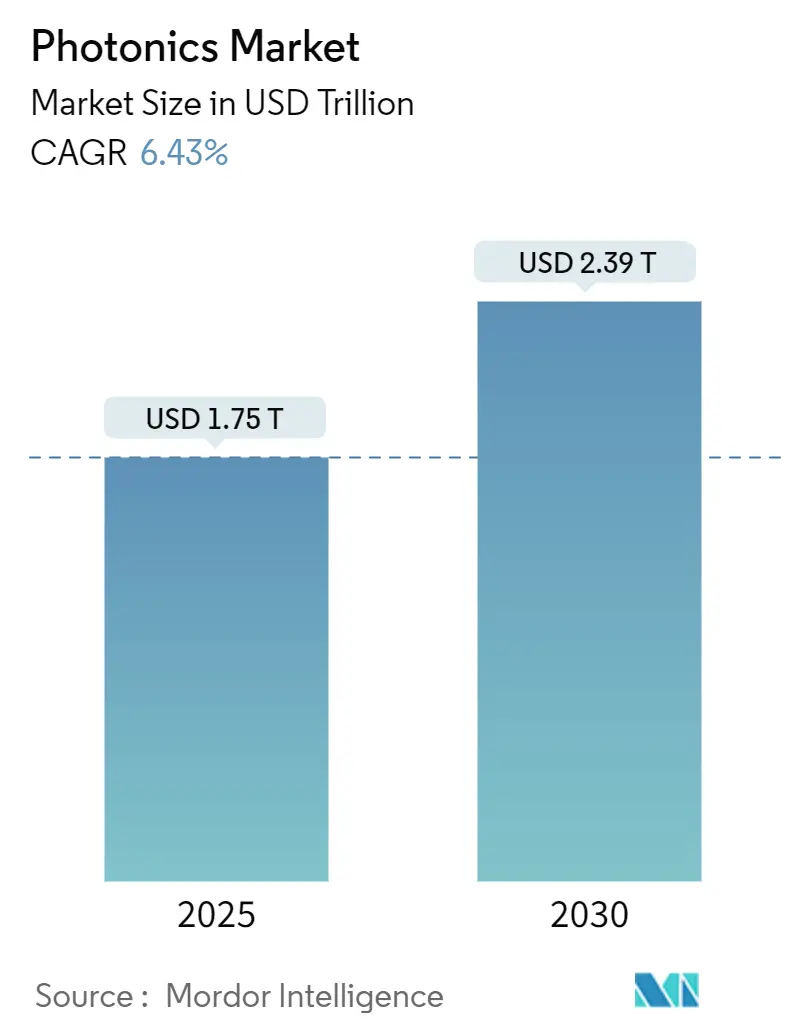

| حجم السوق (2025) | 1.75 تريليون دولار أمريكي |

| حجم السوق (2030) | 2.39 تريليون دولار أمريكي |

| معدل النمو (2025 - 2030) | 6.43% CAGR |

| أسرع سوق نمواً | الشرق الأوسط وأفريقيا |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | منخفض |

اللاعبين الرئيسيين*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الفوتونيات من قبل موردور إنتليجنس

تبلغ قيمة سوق الفوتونيات 1.75 تريليون دولار أمريكي في عام 2025 ومن المقرر أن تتقدم إلى 2.39 تريليون دولار أمريكي بحلول عام 2030 بمعدل نمو سنوي مركب قدره 6.43%. يستند التوسع على الانتشار المتزايد للروابط البصرية عالية السرعة داخل مراكز البيانات، وتزايد انتشار تقنية LiDAR في المركبات والطلب المستمر على إضاءة LED الموفرة للطاقة. برامج سلسلة التوريد الإقليمية، مثل مخطط PLI في الهند وقانون الرقائق في الاتحاد الأوروبي، تسرع من بناء مصانع جديدة، بينما جولات التمويل الشركات للشركات الناشئة في السيليكون الفوتونيك تشير إلى الثقة في الاتصالات البصرية من رقاقة إلى رقاقة. صانعو المعدات الأصلية في صناعة السيارات يعممون تقنية LiDAR كأساس لأنظمة ADAS، مما يحفز نمو الحجم وانخفاض التكاليف. في الوقت نفسه، تشير زيادة قدرات GaN وmicro-LED إلى التحول نحو المواد والأجهزة التي تقلل من ميزانيات الطاقة في المعدات الاستهلاكية والصناعية.

أهم النقاط المستخلصة من التقرير

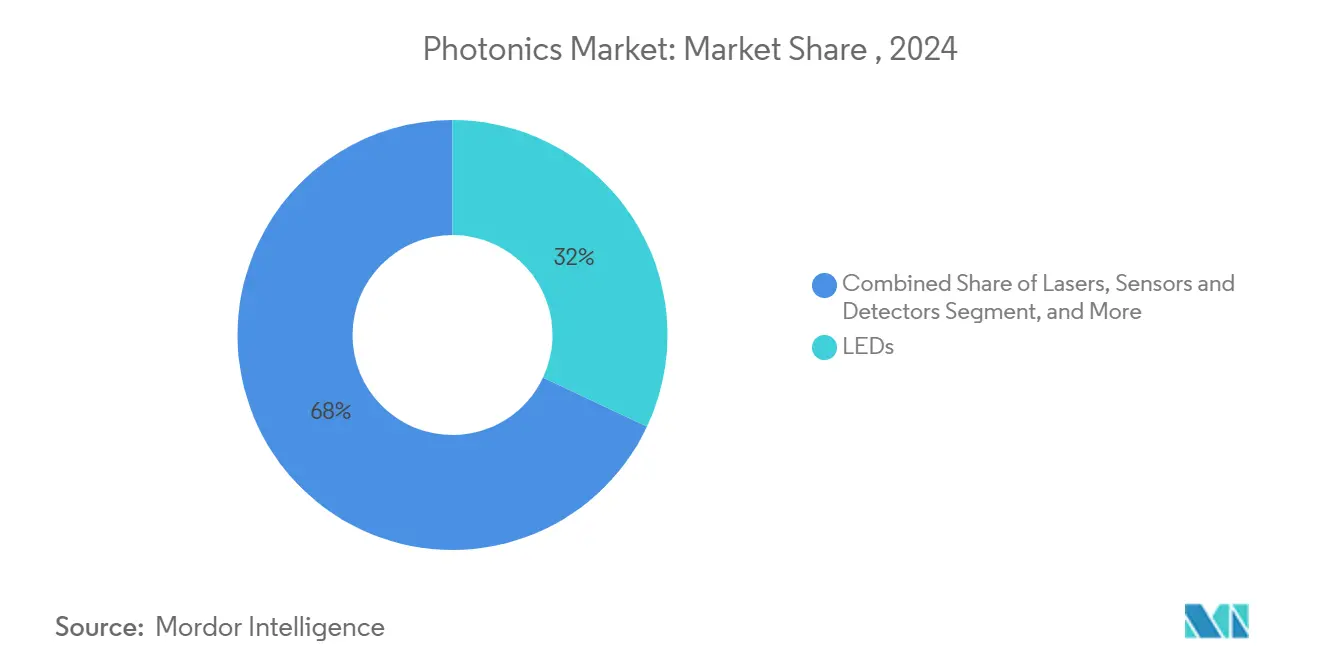

- حسب فئة المنتج، تصدرت صمامات LED بنسبة 32% من حصة سوق الفوتونيات في عام 2024؛ من المتوقع أن تتوسع أجهزة الإرسال والاستقبال السيليكونية الفوتونية بمعدل نمو سنوي مركب قدره 8.1% حتى عام 2030.

- حسب المواد، سيطر السيليكون على 40.3% من حجم سوق الفوتونيات في عام 2024، بينما من المتوقع أن يرتفع GaN بمعدل نمو سنوي مركب قدره 9.3% حتى عام 2030.

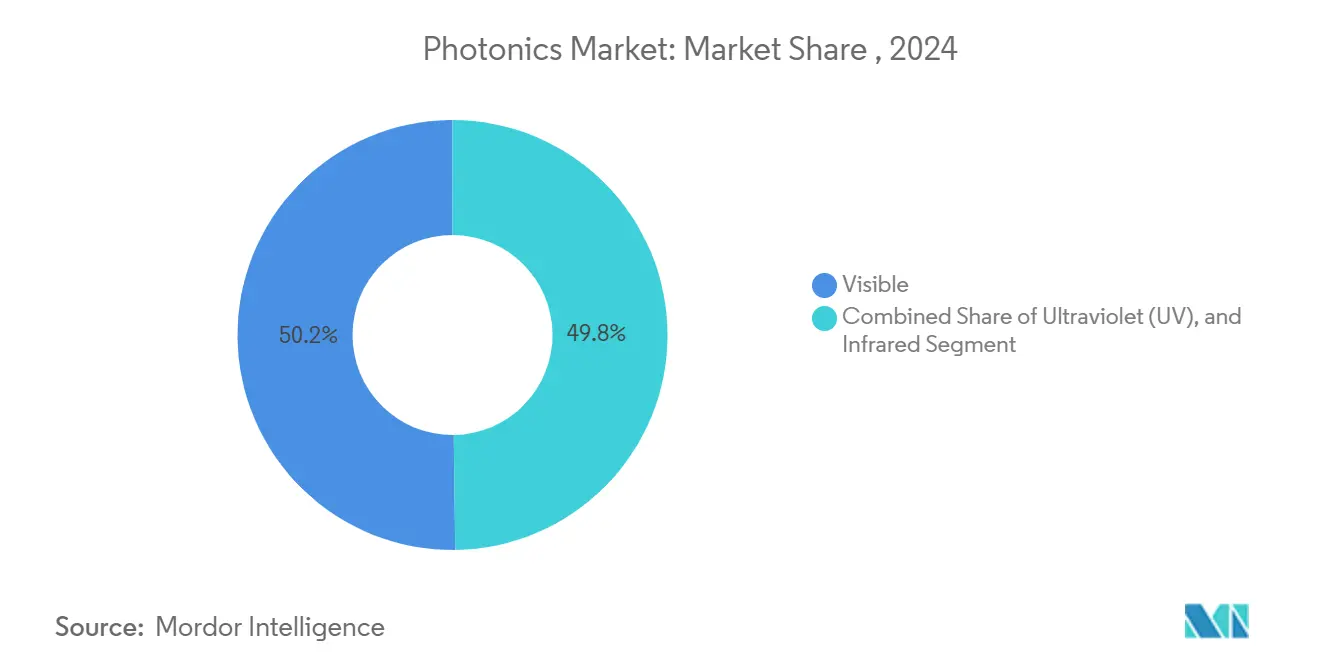

- حسب الطول الموجي، استحوذت الأجهزة المرئية على حصة 50.2% من حجم سوق الفوتونيات في عام 2024؛ تسجل الأجهزة تحت الحمراء أعلى معدل نمو سنوي مركب متوقع عند 10.4% حتى عام 2030.

- حسب صناعة المستخدم النهائي، احتلت الإلكترونيات الاستهلاكية 28.4% من حصة سوق الفوتونيات في عام 2024، بينما تتقدم تقنية LiDAR في السيارات بمعدل نمو سنوي مركب قدره 11.4% حتى عام 2030.

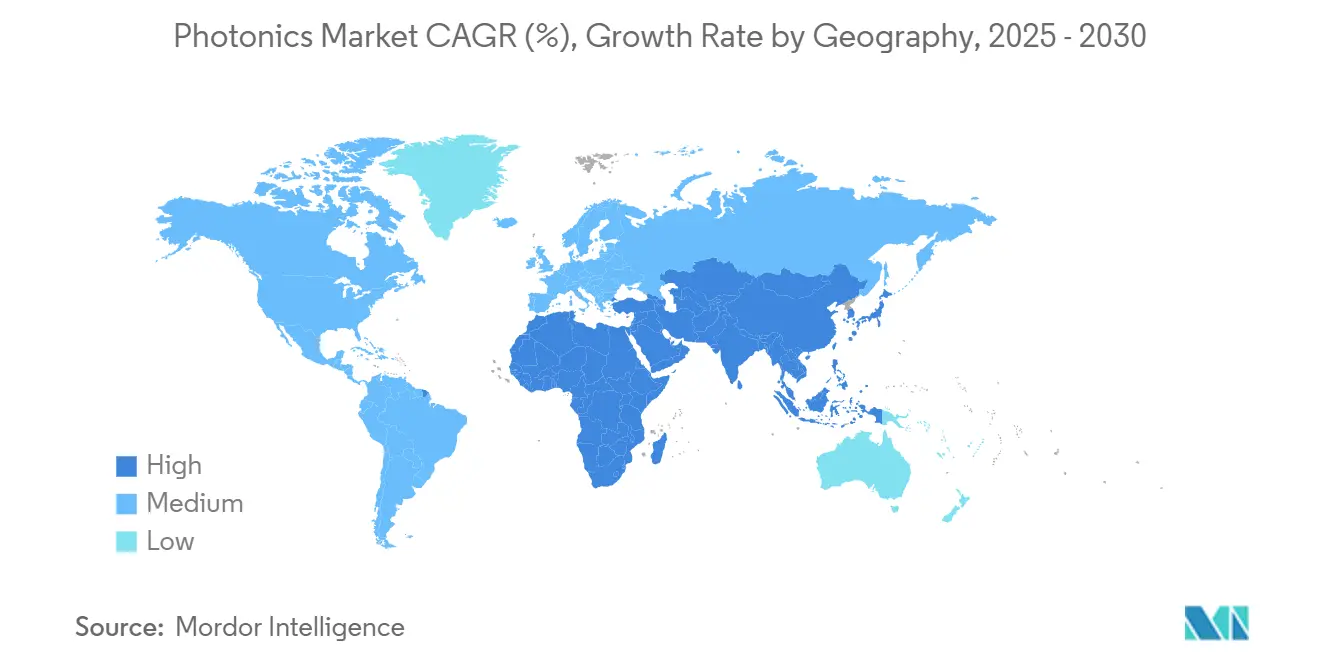

- حسب الجغرافيا، استحوذت منطقة آسيا والمحيط الهادئ على 45.7% من حصة الإيرادات في عام 2024؛ من المتوقع أن تتوسع منطقة الشرق الأوسط وأفريقيا بمعدل نمو سنوي مركب قدره 7.2% بين 2025-2030.

اتجاهات ورؤى سوق الفوتونيات العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| انتشار اتصالات مراكز البيانات يحفز الطلب على أجهزة إرسال واستقبال الفوتونيات السيليكونية | +1.2% | أمريكا الشمالية مع انتشار إلى أوروبا وآسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| اعتماد ADAS المعتمد على LiDAR عبر صناع السيارات الصينيين | +0.9% | الصين مع التوسع إلى أمريكا الشمالية وأوروبا | المدى القصير (≤ 2 سنة) |

| حوافز الصفقة الخضراء الأوروبية لمصانع micro-LED وGaN | +0.7% | الاتحاد الأوروبي | المدى المتوسط (2-4 سنوات) |

| مخطط PLI في الهند يحفز مجموعات الفوتونيات | +0.5% | الهند | المدى المتوسط (2-4 سنوات) |

| طفرة في الاستشعار الحيوي في نقطة الرعاية | +0.4% | أمريكا الشمالية وأوروبا | المدى القصير (≤ 2 سنة) |

| مجموعات الأقمار الصناعية الضخمة تتطلب فوتونيات مؤهلة للفضاء | +0.3% | عالمي | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

انتشار اتصالات مراكز البيانات يحفز الطلب على أجهزة إرسال واستقبال الفوتونيات السيليكونية

أحمال الذكاء الاصطناعي تعيد هيكلة مراكز البيانات فائقة الحجم، مما يدفع كثافة حركة المرور إلى ما وراء حدود النحاس. أجهزة الإرسال والاستقبال السيليكونية الفوتونية تُشحن الآن بمعدلات بيانات تزيد عن 1.6 تيرابت في الثانية، مما يقلل من الطاقة لكل بت مع إطالة المدى داخل رفوف الخوادم. منصات المسابك التي تجمع الطبقات الفوتونية والإلكترونية على رقائق 300 مم تسمح بأعداد ألياف عالية وفقدان اقتران أقل، مما يسهل الاعتماد في المعماريات المفككة. جولات استثمار متعددة تتجاوز 150 مليون دولار أمريكي كل منها تؤكد على ثقة المستثمرين في هذا المسار.[1]Zeiss Group, "Zeiss Reports 15% Revenue Gain for FY 2023," optica-opn.org مع قيام المشغلين بالترقية إلى الأقمشة البصرية، فإنهم يحفزون أيضًا الإنتاج الضخم للمعدلات والمشغلات والليزر المدمج، مما يعزز حلقة نمو سوق الفوتونيات.

اعتماد ADAS المعتمد على LiDAR عبر صناع السيارات الصينيين

التكامل السريع لتقنية LiDAR في المركبات متوسطة السعر يعيد تعريف منحنيات تكلفة ADAS. مورد صيني رائد شحن أكثر من 100,000 وحدة محمولة على السطح شهريًا بحلول ديسمبر 2024، مستحوذًا على حصة عالمية تبلغ 33%.[2]Hesai Technology, "Hesai Leads Development of China's First National Automotive Lidar Standard," hesaitech.comالشراكات مع صناع المعدات الأصلية المحلية تمد تغطية LiDAR من سيارات الدفع الرباعي الفاخرة إلى سيارات القطاع C، مما يحفز توحيد المكونات الذي يقصر دورات التأهيل. معايير السلامة المدعومة من الحكومة تسرع وقت الوصول إلى السوق، مما يخلق قالبًا تبدأ مناطق أخرى في محاكاته.

حوافز الصفقة الخضراء الأوروبية لمصانع micro-LED وGaN الفوتونية

أوروبا ترسخ أهداف الاستدامة في مصانع الأجهزة من الجيل التالي التي تقلل من استخدام الطاقة. التمويل العام يدعم خطوط إنتاج تجريبية بـ 200 مم لـ GaN وSiC، بينما مصانع العرض التوضيحي لـ micro-LED ترفع كثافات البكسل للشاشات واسعة المساحة.المزيج التحفيزي من المنح والقروض منخفضة الفوائد والتصاريح المبسطة يسرع جداول البناء الزمنية. موردو المعدات يستفيدون من الطلب المتوقع على الأدوات، مما يرسخ سوق الفوتونيات في المنطقة.

مخطط PLI في الهند يحفز مجموعات الفوتونيات المحلية

الحوافز المالية الجديدة تغطي حتى 50% من النفقات الرأسمالية لمنشآت أشباه الموصلات المركبة. المشاريع الرئيسية تشمل موقع تجميع واختبار قادر على إنتاج 48 مليون رقاقة يوميًا بحلول منتصف عام 2025. السياسة تجمع التصنيع والبحث والتطوير والتدريب لخلق نظم بيئية شاملة، مما يرفع المصادر المحلية ويقلل التعرض للاستيراد. التحالفات الدولية مع الشركات التايوانية والأمريكية تهدف إلى تأمين الوصول إلى مجموعات التصميم، مما يمنح الهند موطئ قدم في إنتاج الفوتونيات المتقدم.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| اختناقات رقائق أشباه الموصلات المركبة (InP، GaN <150 مم) | −0.8% | عالمي مع تأثير حاد في آسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| حدود الإدارة الحرارية على ليزر الصمام الثنائي >10 كيلوواط | −0.6% | عالمي | المدى المتوسط (2-4 سنوات) |

| فجوات التشغيل البيني بين معايير الدوائر المتكاملة الفوتونية | −0.5% | عالمي | المدى القصير (≤ 2 سنة) |

| ضوابط التجارة بين الولايات المتحدة والصين ترفع مخاطر النفقات الرأسمالية لصناع الأدوات | −0.4% | أمريكا الشمالية والصين | المدى القصير (≤ 2 سنة) |

| المصدر: Mordor Intelligence | |||

اختناقات رقائق أشباه الموصلات المركبة تقيد النمو

توافر ركائز InP وGaN يتأخر عن الطلب من ليزر مراكز البيانات وأجهزة الطاقة RF. حفنة من المسابك تسيطر على إمداد أقل من 150 مم، مما يزيد مخاطر التعطيل عند حدوث زلازل أو أعطال في المعدات. بينما يدعم التمويل الجديد من قانون CHIPS توسعات القدرة في تكساس، الأدوات ومؤهلات العمليات تمد أوقات التسليم إلى عام 2027، مما يبطئ زخم سوق الفوتونيات.

حدود الإدارة الحرارية تعرقل تطوير الليزر عالي القوة

ليزر الصمام الثنائي ذو الموجة المستمرة فوق 10 كيلوواط لا يزال يواجه حدود درجة حرارة التقاطع التي تقصر عمر الوحدة. الربط الحديث لطبقات GaN بالماس الاصطناعي حقق مقاومة حرارية منخفضة قياسية، لكن القابلية للتكرار على نطاق الرقاقة تبقى بعيدة المنال. لذلك يحتفظ المستخدمون الصناعيون بالمعماريات الهجينة التي تضيف تعقيدًا وتكلفة، مما يخفف من الاستيعاب في منصات القطع الثقيلة والدفاع.

تحليل القطاعات

حسب المنتج: أجهزة الإرسال والاستقبال السيليكونية الفوتونية تعيد تعريف الاتصال

أجهزة الإرسال والاستقبال السيليكونية الفوتونية تحتل خطًا أساسيًا متواضعًا ولكنها متوقعة للتوسع بمعدل نمو سنوي مركب 8.1%، وهو الأعلى بين فئات الأجهزة. إنها تدعم أقمشة الخوادم والتخزين والمسرع التي يجب أن تنقل بيتابايت كل ثانية. الارتفاعات المبكرة في الحجم في البصريات المرفقة تخفض مقاييس الدولار لكل جيجابت، مما يوسع نافذة الاعتماد. مع تزامن خرائط طريق المسابك لسُمك الطبقات الإلكترونية والفوتونية، تنمو مكتبات التصميم ويقصر وقت النماذج الأولية، مما يرفع جاذبية سوق الفوتونيات لمشغلي السحابة.

صمامات LED، بحصة 32% من سوق الفوتونيات لعام 2024، تهيمن على الإضاءة والإضاءة الخلفية. لوحات micro-LED الناشئة تعد بإضاءة أعلى وحياة أطول للتلفزيونات والأجهزة القابلة للارتداء ومجموعات السيارات. صمامات الليزر الثنائية تخترق قطع المعادن والتصنيع الإضافي، بينما أجهزة الاستشعار البصرية تسجل الطلب المتزايد على المراقبة البيئية والزراعة الذكية. يبقي اتساع هذه الفئات سوق الفوتونيات متنوعًا، مما يخفف التقلبات الدورية في أي مجموعة تطبيق واحدة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المواد: GaN يعطل هيمنة السيليكون التقليدية

السيليكون لا يزال يمثل 40.3% من حجم سوق الفوتونيات في عام 2024، مستفيدًا من مجموعات المعدات الناضجة ورقائق ثماني البوصة منخفضة التكلفة. ومع ذلك، أجهزة GaN، المتوقع نموها بمعدل نمو سنوي مركب 9.3%، تحقق كفاءة أعلى في الترددات والفولتيات المرتفعة، وهو أمر رئيسي لأجهزة راديو 5G ونقل قوة المركبات الكهربائية. خطوط إنتاج GaN التجريبية المدعومة بـ 200 مم في أوروبا والمنح الفيدرالية الأمريكية بقيمة 9.5 مليون دولار أمريكي لتطوير العمليات تشجع نمو النظام البيئي.

منصات الزجاج والسيليكا والبوليمر توسع شبكات الألياف وتمكن مصفوفات التصوير المرنة. التكامل غير المتجانس لأقسام كسب InP مع دلائل موجة السيليكون ينتج مصفوفات ليزر منخفضة التكلفة مناسبة للبصريات المرفقة. الباحثون يستغلون طبقات SiN منخفضة الفقدان لتوسيع التغطية الطيفية، بينما البوليمرات تكتسب قوة دفع في مستهلكات الاستشعار الحيوي. تضمن هذه التنوعات المادية أن سوق الفوتونيات يبقى مدفوعًا بالابتكار بدلاً من أن يكون مقيدًا بركيزة واحدة.

قادة القطاعات يتبعون استراتيجيات الحجم أو التخصص. صانعو LED يشتركون في مواقع الطبقات والتعبئة لتقليل وقت اللوجستيات، بينما الشركات الناشئة في أجهزة الإرسال والاستقبال ترخص مجموعات تصميم العمليات للاستفادة من المسابك الثابتة. عمليات الاندماج والاستحواذ الشركات، مثل استحواذ صانع وحدات بقيمة 728.5 مليون دولار أمريكي، تعكس الحاجة لمحافظ الاتصال البصري الجاهزة. خرائط طريق صناع المكونات تدرج بشكل متزايد التحسين المشترك للإلكترونيات والبصريات، مؤكدة كيف تدفع مجموعات التصميم المتقاربة سوق الفوتونيات إلى الأمام.

ديناميكيات العرض تختلف حسب الركيزة. رقائق السيليكون تستمد من سلسلة توريد وفيرة، بينما ركائز GaN شبه العازلة تعتمد على موردين مؤهلين أقل، مما يضخم تقلبات وقت التسليم. تقارب المنصة يظهر كتحوط: مصنعو الأجهزة المتكاملة يربطون رقائق GaN على حاملات السيليكون أو يودعون GaN على قوالب QST¹ للاستفادة من مجموعات الأدوات الموجودة. هذه المجموعات الهجينة تقلل النفقات الرأسمالية لكل واط من الإخراج البصري، مما يعزز مرونة سوق الفوتونيات.

حسب الطول الموجي: تطبيقات الأشعة تحت الحمراء تدفع الابتكار

الأجهزة في النطاق المرئي احتفظت بحصة 50.2% في عام 2024، مرسخة في إضاءة الشاشات الخلفية والإضاءة العامة. وحدات الأشعة تحت الحمراء، مع ذلك، تتفوق بمعدل نمو سنوي مركب 10.4% حتى 2030 حيث تتطلب الاتصالات ورؤية الآلة والتصوير الطبي كشفًا منخفض الضوضاء فوق 900 نانومتر. التطورات في النقاط الكمية الغروية توسع النطاق IR القابل للوصول وتقلل احتياجات التبريد، مما يوسع حالات الاستخدام.

مشاركو سوق الفوتونيات يتنوعون في المحافظ لتغطية تعقيم UV وطيف IR ومصادر الطيف المستمر واسع النطاق. صمامات LED UV-C تصل الآن إلى إخراج ذروة 255 نانومتر مع ارتفاع كفاءة المقبس الحائطي، محفزة مشاريع معالجة المياه. في الوقت نفسه، الليزر القابل للضبط واسع النطاق يقدم للشركات الصيدلانية منصة واحدة لبصمة الأصابع الجزيئية تحت الحمراء القريبة والمتوسطة. هذه المرونة في الطول الموجي تضيف مجالاً لنمو الإيرادات عبر دورات صناعية متنوعة.

سلاسل التوريد تتكيف أيضًا مع تحولات الطول الموجي. مصنعو كاشفات IR يشتركون في مواقع التجميع مع التعبئة المفرغة لحماية العائد، بينما منتجو LED المرئية يستثمرون في طباعة النقل المجهري لتحسين الدقة. مثل هذه الملفات الرأسمالية المتنوعة تؤثر على مسارات التسعير. الشركات التي تتقن الإنتاج محسن التكلفة عبر مناطق طيفية متعددة تحقق تآزر البيع المتبادل، مما يعزز موقعها داخل سوق الفوتونيات.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب صناعة المستخدم النهائي: LiDAR في السيارات يسرع النمو

الإلكترونيات الاستهلاكية احتفظت بأكبر شريحة مستخدم نهائي بنسبة 28.4% في عام 2024، مدفوعة بالكاميرات وأجهزة العرض وأجهزة الاستشعار البيومترية. قطاع السيارات، في الوقت نفسه، على الطريق لمعدل نمو سنوي مركب 11.4% حيث تصبح تقنية LiDAR سائدة في ADAS. الإخراج عالي الحجم من صانعي أجهزة الاستشعار الحاليين يقلل أسعار الوحدة ويحث التزامات صانعي المعدات الأصلية التي تغطي طبقات مركبات متعددة. التوحيد القياسي النشط للواجهات البصرية وقواعد السلامة الوظيفية يقصر أكثر دورات الموافقة، مرسخًا فرصة سوق الفوتونيات في الحركة.

وكالات الفضاء والدفاع تتبنى أجهزة الاستشعار الفوتونية لمنصات SWaP-C² منخفضة، وصانعو المعدات الأصلية الصناعية يدمجون ليزر عالي القوة في آلات إضافية-تخفيضية هجينة. المستشفيات تنشر مجسات طيفية مدمجة للتشخيص في الجسم الحي، بينما شركات الاتصالات تنتقل إلى قوابس متماسكة 400ZR لروابط المترو. هذه الفسيفساء من التطبيقات تشترك في حاجة مشتركة لطاقة أقل وكثافة بيانات أعلى، وهو طلب مهيأ هيكليًا لسوق الفوتونيات لإشباعه.

استراتيجيات التنويع وفيرة. موردو السيارات يطورون بشكل مشترك ASICs التي تربط توقيت أجهزة الكشف الضوئي بمجموعات إدراك SoC. علامات الأجهزة الاستهلاكية تشارك مع مسابك micro-LED لتأمين شاشات الأجهزة القابلة للارتداء من الجيل التالي. في الرعاية الصحية، مجسات الألياف المستهلكة تسرع اعتماد تحليلات الأنسجة في الوقت الفعلي. هذه الإجراءات عبر القطاعات تركز منحنيات التعلم وتقود تقليلات التكلفة التي تنتشر في المجالات المجاورة، مما يعزز حيوية سوق الفوتونيات طويلة المدى.

تحليل الجغرافيا

آسيا والمحيط الهادئ تصدرت سوق الفوتونيات بحصة إيرادات 45.7% في عام 2024، مدفوعة بمجموعات أشباه الموصلات في الصين وتايوان واليابان وكوريا الجنوبية. بطل LiDAR المحلي الصيني سجل حصة حجم عالمية 33% وشحن أكثر من 1.5 مليون وحدة في عام 2024، مؤكدًا القدرة المحلية على التوسع. نظام مسابك تايوان يريد منصات فوتونية-إلكترونية متكاملة، مضمنًا أن الملكية الفكرية الحرجة تبقى داخل الحدود الإقليمية حتى بعد الزلزال الذي حدث في فبراير 2025 وعطل إخراج المسابك. شركات اليابان للزجاج والبصريات الدقيقة تورد ركائز متخصصة، بينما صانعو الشاشات الكوريون الجنوبيون يوسعون خطوط إنتاج micro-LED التجريبية.

أمريكا الشمالية تحتفظ بحصة عالية من نفقات البحث والتطوير. التمويل المغامر بقيمة 175 مليون دولار أمريكي لشركة ناشئة في الاتصال البصري في فبراير 2025 أبرز شهية المستثمرين للأجهزة التي تقلل طاقة مراكز البيانات. الحوافز الفيدرالية تحت قانون CHIPS توجه الأموال نحو خطوط إنتاج InP وSiPh التجريبية، موسعة الخيارات المحلية خلف الفوتونيات المخصصة للدفاع. أوروبا تستفيد من الصفقة الخضراء وقانون الرقائق الأوروبي لمضاعفة حصة التصنيع بحلول عام 2030، مع مصنع ضخم SiC وGaN بقيمة 2 مليار يورو في إيطاليا بين المشاريع الرائدة.[3]STMicroelectronics, "Annual Report 2022," investors.st.com

الشرق الأوسط وأفريقيا تسجل أسرع معدل نمو سنوي مركب عند 7.2%، مدفوعة بنشر شبكات العمود الفقري للألياف البصرية واحتياجات مراقبة المزارع الشمسية. الاقتصادات الأمريكية الجنوبية تستثمر في استشعار الزراعة الدقيقة التي تعتمد على أجهزة التصوير فائق الطيف المجمعة محليًا. عبر جميع المناطق، القيود التجارية على أدوات الطباعة الحجرية تعيد تشكيل توقيت النفقات الرأسمالية. الموردون يستجيبون بمتابعة استراتيجيات المصدر المزدوج، مما يحافظ على المرونة في سوق الفوتونيات.

المشهد التنافسي

سوق الفوتونيات يتميز بهيكل مفتت بشكل معتدل حيث يمثل أفضل خمسة لاعبين ما يقارب 40% من الإيرادات المدمجة. الشركات الثابتة في أشباه الموصلات تستحوذ على متخصصي الفوتونيات المتخصصين لتأمين معرفة الأجهزة. صفقة ملحوظة أُغلقت في يونيو 2024، عندما دفع صانع كاشفات رائد 247 مليون يورو لمورد ليزر ليفي، موسعًا مجموعة أدواته الرأسية. بالمثل، عملاق الشبكات البصرية أعلن عن استحواذ مميز لبائع إرسال متماسك، مقويًا محفظته الشاملة.

التعاونات الاستراتيجية تتضاعف. المسابك والجامعات ومنازل التعبئة تتعاون داخل مراكز ابتكار الفوتونيات لمشاركة مجموعات تصميم العمليات وتشغيل مكوكات الرقائق. الشركات التي تطور معالجات فوتونية قابلة للبرمجة لأحمال الكم والذكاء الاصطناعي تستفيد من هذه المراكز لتأكيد تدفقات 300 مم. الابتكار المستمر حول أكاسيد التوصيل الشفافة التي تميل طاقة الفوتون في مجال الزمن تفتح مسارات جديدة لمعالجة الإشارات فائقة السرعة.[4]Heriot-Watt University, "Scientists Unlock New Dimension in Light Manipulation," hw.ac.uk

الشركات الناشئة تنحت أماكن فارغة متخصصة في الأنظمة الطبية فائقة الثانية، ومقايسات الفوتونيات الحيوية ومسرعات الضوء العصبية الشكل. مسارات التوسع تعتمد على الوصول إلى خطوط الإنتاج الخلفية المتقدمة، التي توفرها الشركات الحالية أحيانًا مقابل حصص في الملكية. الصورة التنافسية، لذلك، تمزج المنافسة مع الوصاية، مزيج يحافظ على الابتكار السريع ويوسع قاعدة سوق الفوتونيات.

قادة صناعة الفوتونيات

-

شركة هاماماتسو فوتونيكس المحدودة

-

شركة إنتل

-

شركة بولاتيس المدمجة (HUBER+SUHNER)

-

شركة ألكاتيل-لوسنت (شركة نوكيا)

-

شركة موليكس (صناعات كوخ)

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مايو 2025: شركة Soitec أبلغت عن ارتفاع الطلب على رقائق Photonics-SOI وانضمت إلى تحالف صناعة السيليكون الفوتونية SEMI.

- مايو 2025: تقنية Hesai عمقت شراكتها مع BYD، تغطي LiDAR لأكثر من 10 نماذج مركبات تدخل الإنتاج في عام 2025.

- أبريل 2025: GlobalFoundries كشفت عن منشأة سيليكون فوتونية بقيمة 700 مليون دولار أمريكي لتوسيع القدرة.

- مارس 2025: باحثو Heriot-Watt أظهروا التحكم الزمني في الفوتونات باستخدام أكاسيد التوصيل الشفافة، منشور في Nature Photonics.

- فبراير 2025: Celestial AI جمعت 175 مليون دولار أمريكي في الجولة C لتسريع اتصالات Photonic Fabric البصرية

- يناير 2025: AIM Photonics عرضت مرشحات الإسقاط القابلة للضبط والمعدلات الحلقية المدمجة المبنية على عمليات متوافقة مع CMOS 300 مم.

نطاق تقرير سوق الفوتونيات العالمي

الفوتونيات هي مجال دراسة يتضمن استخدام الطاقة المشعة (مثل الضوء)، وعنصرها الأساسي هو الفوتون والموجات التي يمكن استخدامها لعلاج الأمراض واستكشاف الكون وحتى حل الجرائم.

نطاق الدراسة يركز على تحليل الصناعة للأنظمة المدعومة بالفوتونيات المباعة عالميًا، وحجم السوق يشمل الإيرادات المتولدة من خلال الأنظمة المدعومة بالفوتونيات المباعة من قبل قادة السوق المختلفين. الدراسة تتتبع أيضًا المعايير الرئيسية للسوق والمؤثرات الأساسية للنمو والبائعين الرئيسيين العاملين في الصناعة، مما يدعم تقديرات السوق ومعدل النمو خلال فترة التوقع. تقرير نظرة الصناعة هذا يحلل أكثر التأثير الشامل للاتجاهات الاقتصادية الكلية الرئيسية على النظام البيئي. نطاق التقرير يشمل حجم السوق والتوقعات للتقسيم حسب صناعة المستخدم النهائي والجغرافيا.

سوق الفوتونيات مقسم حسب صناعة المستخدم النهائي (الاستهلاكية، الفضاء والدفاع، العرض، الطاقة الشمسية، إضاءة LED، الطبية والأجهزة الحيوية، الصناعية والتصنيع، السيارات، وصناعات المستخدمين النهائيين الأخرى)، حسب الجغرافيا (أمريكا الشمالية [الولايات المتحدة، كندا]، أوروبا [المملكة المتحدة، ألمانيا، فرنسا، إيطاليا، وبقية أوروبا]، آسيا والمحيط الهادئ [اليابان، الصين، الهند، تايوان، كوريا الجنوبية، وبقية آسيا والمحيط الهادئ]، وبقية العالم). حجم السوق والتوقعات لقطاعات السوق المذكورة أعلاه مقدمة من حيث القيمة بالدولار الأمريكي.

| أشعة الليزر | ليزر الصمام الثنائي |

| ليزر الألياف | |

| الحالة الصلبة وأخرى | |

| صمامات LED | |

| أجهزة الاستشعار والكاشفات | |

| الألياف البصرية ودلائل الموجة | |

| المعدلات والمفاتيح | |

| أخرى |

| السيليكون |

| الزجاج والسيليكا |

| أشباه الموصلات المركبة (InP، GaAs، GaN) |

| البوليمرات والبلاستيك |

| أخرى |

| الأشعة فوق البنفسجية (UV) |

| المرئي |

| الأشعة تحت الحمراء |

| الإلكترونيات الاستهلاكية |

| الفضاء والدفاع |

| العرض والتصوير |

| الخلايا الضوئية الشمسية |

| إضاءة LED |

| الطبية والأجهزة الحيوية |

| الصناعية والتصنيع |

| السيارات (تتضمن LiDAR) |

| البيانات والاتصالات |

| أخرى |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| كوريا الجنوبية | ||

| الهند | ||

| جنوب شرق آسيا | ||

| بقية آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| بقية أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | الإمارات العربية المتحدة |

| المملكة العربية السعودية | ||

| بقية الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| بقية أفريقيا | ||

| حسب المنتج | أشعة الليزر | ليزر الصمام الثنائي | |

| ليزر الألياف | |||

| الحالة الصلبة وأخرى | |||

| صمامات LED | |||

| أجهزة الاستشعار والكاشفات | |||

| الألياف البصرية ودلائل الموجة | |||

| المعدلات والمفاتيح | |||

| أخرى | |||

| حسب المواد | السيليكون | ||

| الزجاج والسيليكا | |||

| أشباه الموصلات المركبة (InP، GaAs، GaN) | |||

| البوليمرات والبلاستيك | |||

| أخرى | |||

| حسب الطول الموجي | الأشعة فوق البنفسجية (UV) | ||

| المرئي | |||

| الأشعة تحت الحمراء | |||

| حسب صناعة المستخدم النهائي | الإلكترونيات الاستهلاكية | ||

| الفضاء والدفاع | |||

| العرض والتصوير | |||

| الخلايا الضوئية الشمسية | |||

| إضاءة LED | |||

| الطبية والأجهزة الحيوية | |||

| الصناعية والتصنيع | |||

| السيارات (تتضمن LiDAR) | |||

| البيانات والاتصالات | |||

| أخرى | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أوروبا | ألمانيا | ||

| المملكة المتحدة | |||

| فرنسا | |||

| إيطاليا | |||

| إسبانيا | |||

| بقية أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| اليابان | |||

| كوريا الجنوبية | |||

| الهند | |||

| جنوب شرق آسيا | |||

| بقية آسيا والمحيط الهادئ | |||

| أمريكا الجنوبية | البرازيل | ||

| بقية أمريكا الجنوبية | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | الإمارات العربية المتحدة | |

| المملكة العربية السعودية | |||

| بقية الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| بقية أفريقيا | |||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو الحجم الحالي لسوق الفوتونيات؟

سوق الفوتونيات يقف عند 1.75 تريليون دولار أمريكي في عام 2025، مع توقعات للوصول إلى 2.39 تريليون دولار أمريكي بحلول عام 2030.

أي منطقة تقود سوق الفوتونيات؟

آسيا والمحيط الهادئ تحتل المركز الأول بحصة إيرادات 45.7%، مدعومة بتصنيع أشباه الموصلات القوي وإنتاج LiDAR المتنامي.

أي فئة منتج تتوسع بأسرع وتيرة؟

أجهزة الإرسال والاستقبال السيليكونية الفوتونية متوقع نموها بمعدل نمو سنوي مركب 8.1% بين 2025 و2030 بسبب طلب مراكز البيانات على الروابط البصرية منخفضة الطاقة.

أي مادة تكتسب زخمًا ضد السيليكون؟

GaN يظهر أعلى آفاق نمو بمعدل نمو سنوي مركب 9.3%، مدفوعة بكفاءتها للأجهزة عالية القوة والتردد العالي.

لماذا تقنية LiDAR مهمة لسوق الفوتونيات؟

اعتماد LiDAR في ADAS والقيادة الذاتية يغذي معدل نمو سنوي مركب 11.4% للفوتونيات في السيارات، موسعًا نشر التكنولوجيا خارج السيارات الفاخرة.

كيف يتم إدارة مخاطر سلسلة التوريد في الفوتونيات؟

الحكومات والشركات تنوع مصادر الرقائق، وتستثمر في مصانع جديدة وتنشئ مجموعات إقليمية لتخفيف الاعتماد على عدد صغير من موردي أشباه الموصلات المركبة.

آخر تحديث للصفحة في: